Les bases de l'acquisition de votre première maison : Votre guide essentiel pour réussir dans l'imm

Mon programme pour:

Par: Martine Charest Mahadéo

Le financement

La pré-approbation hypothécaire

Programmes d'Accession à la propriété

- Le RAP version2022

- Le prêt rénovations intégré

- La mise de fonds de5% financée par la SCHL

- La SCHL, qu'est-ce que c'est? Et le tableau des primes VS les mises de fonds

- Programmes d'accession à la propriété

Budget actuel et budget future

Frais à prévoir lors de l'achat d'une propriété

Inspection en bâtiment

Frais de notaire

Répartitions et ajustements

Taxes de mutation

La recherche

Définir le besoin

Le contrat de courtage achat

- Vos intérêts protégés

- Propriétés sur Centris

- Toutes les propriétés existantes

Alertes immobilières et portail client

Les visites

Conseils lors des visites

Rédaction de la promesse d'achat et détermination des conditions

Déterminer le prix selon:

- L'évolution du marché

- L'étude des comparables

- La compétition et la rareté

Acompte en fidéicommis

Financement ou preuve de comptant

L'inspection en bâtiment

Examen du certificat de localisation et des documents

Le lienjuridique est créé

Date de l'acte notarié et prise de possession

Le jour de la vente - documents à apporter

Le transfert des responsabilités services publics

Le lienjuridique est créé

PROCESSUS D'ACHAT

LE FINANCEMENT

Pré-approbation hypothécaire « Un bon outil de négociation »

Débuter le processus de financement le plus rapidement possible ne peut être que bénéfique. Vous connaîtrez votre capacité d'emprunt et serez en mesure de faire vos recherches dans une zone de prix qui sera réaliste et respectera votre budget. En obtenant une pré-approbation bancaire vous vous garantissez un taux qui sera à l'abri des hausses pour une période de 90 à 130 jours selon l'institution bancaire. La pré-approbation accélérera le processus lors d'une demande d'approbation finale et permettra d'être plus attrayant au yeux d'un vendeur ce qui devient un avantage de plus en cas de promesses d'achat multiples. La preuve de pré-approbation appuiera la crédibilité de la promesse d'achat déposée.

Programmes d'accession à la propriété

Le RAP version 2022

Le régime fédéral d'accession à la propriété, vous offre la possibilité de faire des retraits jusqu'à 35,000$ des REER auxquels vous avez contribués ou auxquels vous auriez eu droit de cotiser depuis 1994, afin de vous permettre d'avoir une mise de fonds plus importante.

Pour plus d'informations, veuillez visiter l'adresse suivante: https://www.cmhc-schl.gc.ca/fr/media-newsroom/news-releases/2019/federal-government-makes-easier-buy-first-home

Le prêt rénovation intégré

Vous avez trouvé une propriété qui correspond au secteur que vous recherchez et à l'espace que vous souhaitez, toutefois des rénovations s'imposent pour mettre la propriété au goût dujour Vous pouvez obtenir un prêt rénovation qui sera intégré à votre prêt hypothécaire. La mise de fonds sera calculée sur le montant du prix total (prix d'achat+ montant pour les rénovations).

Le prêt rénovation vous apporte les avantages suivants: une maison qui est située là où vous le voulez, qui vous offre la superficie souhaitée et personnalisée à votre goût.

Mise de fonds de 5% financée par la SCHL

D'ailleurs, avec une mise de fonds de 5%, la SCHL pourrait également vous prêter, sans intérêt, 5% du prix d'achat de votre propriété afin de vous permettre d'économiser sur vos versements hypothécaires mensuels. Pour consulter les offres de la SCHL, nous vous invitons à visiter l'adresse suivante : https://www.cmhc-schl.gc.ca/fr/nhs/first-time-home-buyer-incentive

PROCESSUS D'ACHAT

LE FINANCEMENT (SUITE)

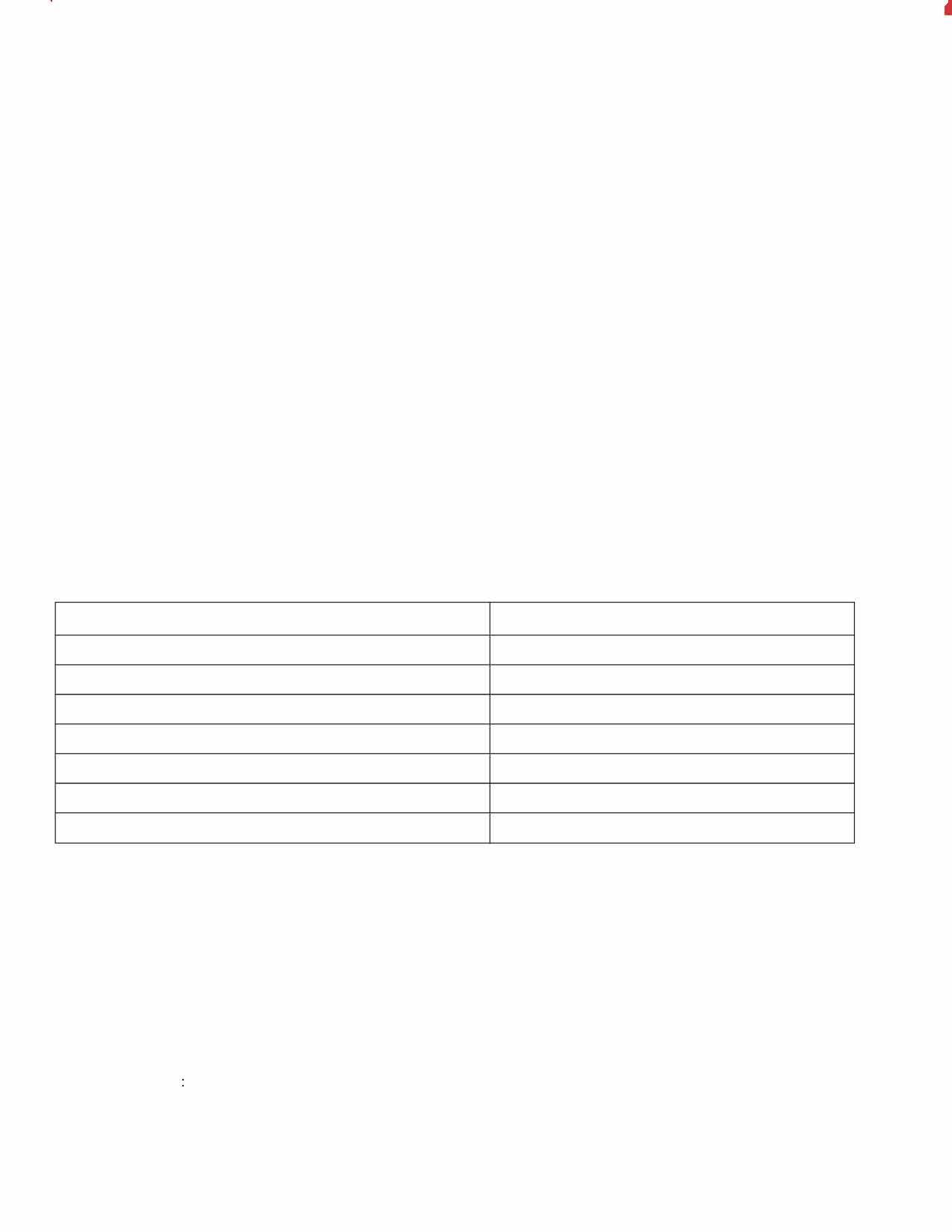

La SCHL, qu'est-ce que c'est? Et le tableau des primes VS les mises de fonds

La SCHL est un organisme fédéral qui vous permet de faire l'acquisition d'une propriété avec une mise de fonds de moins de 20% en offrant une assurance prêt hypothécaire au bénéfice des prêteurs. Cette assurance prêt hypothécaire est habituellement exigée par les prêteurs lorsque l'emprunteur verse une mise de fonds inférieure à 20 % du prix d'achat de l'habitation. Cette assurance protège les prêteurs en cas de défaut de paiement de la part de l'emprunteur et permet aux consommateurs d'accéder à la propriété en versant une mise de fonds minimale de 5 %*, tout en profitant des mêmes taux d'intérêts que les ménages disposant d'une mise de fonds plus élevée. Pour obtenir une assurance prêt hypothécaire, le prêteur doit verser une prime à la SCHL et cette prime est payée par l'emprunteur. Le montant de cette prime est en fonction du ratio prêt-valeur (montant du prêt hypothécaire divisé par le prix d'achat). La prime peut être acquitée en une seule fois ou être ajoutée au montant du prêt hypothécaire et être ainsi incluse dans les mensualités. À noter qu'il y a une taxe de 9% à payer sur la prime et cette taxe ne peut être ajoutée à l'hypothèque. Elle devra donc être payée par l'acheteur à l'acte de vente.

Le tableau ci-dessous donne une idée générale des primes perçues par la SCHL*. Le montant exact de la prime sera calculé lorsque vous présenterez une demande de prêt hypothécaire.

Rapport prêt / valeur

Taux de prime pour un prêt achat ordinaire

65% ou moins 0,60%

75% ou moins 1,70%

80% ou moins 2,40%

85% ou moins 2,80%

90% ou moins 3,10%

95% ou moins (source de fonds traditionnelle) 4,00%

95% ou moins (source de fonds non-traditionnelle) 4,50%

*Veuillez noter qu'une taxe de 9% est applicable sur les frais de la SCHL et est payable lors de l'acte notarié

Programme d'accession à la propriété par les villes

Différents programmes et subventions existent afin de vous permettre d'accéder plus facilement à la propriété et ainsi bénéficier de rabais importants.

Vous pouvez consulter les sites des différentes municipalités afin de vous informer des programmes disponibles La ville de Montréal vous offre un crédit de droit de mutation lors de l'achat de votre propriété, que vous en soyez à votre premier achat ou non. Afin d'en savoir plus et pour connaître les conditions d'admissibilité, nous vous invitons à visiter l'adresse suivante https://habitermontreal.com/les-programmes-daide-financiere

PROCESSUS D'ACHAT BUDGET ACTUEL ET BUDGET FUTUR

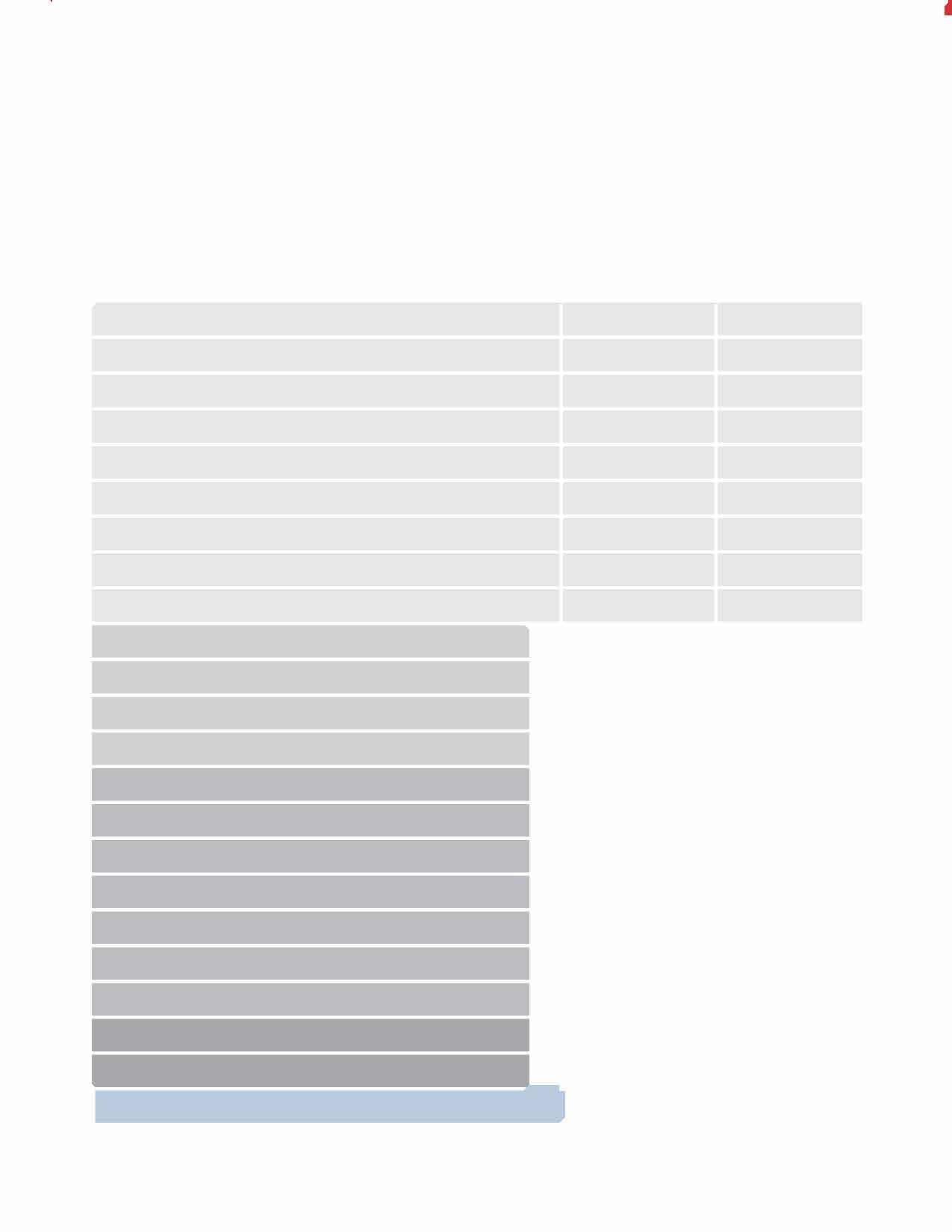

TYPES DE DÉPENSES

Loyer / Hypothèque

Taxes foncières

Électricité

Gaz / Propane

Assurance

Frais de condo

Téléphone, Internet, Câble

Entretien ménager

Entretien extérieur (pelouse, déneigement, etc.)

Prêt/location auto

Essence

Entretien (permis, plaque, réparation, etc.)

Transport en commun

Prêt, carte de crédit

Épicerie

Restaurants

Santé (pharmacie, médicament, dentiste, etc.)

Vêtement, chaussure

Loisirs et vacances

Divers (garderie, abonnement, etc.)

Dépenses mensuelles totales

Revenu mensuel total

Différence ACTUEL / MOIS FUTUR / MOIS

PROCESSUS D'ACHAT

FRAIS À PRÉVOIR LORS DE �ACHAT D'UNE PROPRIÉTÉ

Inspection : entre 500 $ et 1000 $

Notaire : entre 1 100 $ et 1 700 $

Répartitions:

Ajustement des taxes de la ville de Montréal (ex: si les taxes sont acquittées et que l'achat est notarié le1er Août):

Août

Décembre

Taxes municipales : 1er Janvier au 31 Décembre

Taxe scolaire : 1er Juillet au 30 Juin

5 mois de taxes municipales devront être remboursés (1 août au 31 Décembre) 11 mois de taxes scolaires devront être remboursés (1 Août au 30 Juin)

Ajustement pour le combustible

Si le vendeur possède un réservoir à l'huile, celui-ci devra être rempli par le vendeur et payé par l'acheteur ou calculéau prorata par lenotaire.

Ajustement des loyers

Si les loyers des mois courants ont été perçus, ils devront être remboursés à l'acheteur au prorata quotidien.

PROCESSUS D'ACHAT

FRAIS À PRÉVOIR LORS DE �ACHAT D'UNE PROPRIÉTÉ

Taxes de mutation (taxe de bienvenue) - Montréal (Dans les 30jours suivant l'achat)

Lorsque vous choisissez de travailler avec un courtier immobilier pour l'achat d'une propriété vous profitez d'une panoplie d'informations qui vous aideront à vous assurer de payer le juste prix grâce à la base de donnée Matrix, jlr et le baromètre immobilier. L'aspect légal de la transaction sera sécurisé et les conditions seront réalisées au cours du processus d'achat qui se concluera le jour de l'acte de vente chez le notaire.

Le

contrat de courtage achat

; LA CLÉ QUI OUVRE TOUTES LES PORTES ET QUIVOUS PROTÈGE !

Le contrat de courtage Achat donne comme mission au courtier de protéger et de promouvoir les intérêts des acheteurs. Depuis le 10 juin 2022, l' OACIQ à établit qu'un contrat de courtage achat écrit doit être signé avec l’acheteur pour le représenter, défendre ses intérêts, négocier le meilleurs prix et les meilleurs conditions pour son client. Sans contrat d'acheteur , le courtier ne peut pas représenter le client et ne pourra pas défendre ses intérêts.

C'est aussi la seule possibilité de se faire représenter par son courtier sur toutes les propriétés existantes. Le contrat de courtage achat permet au courtier d'avoir le champ libre et de cibler spécifiquement toutes les propriétés qui peuvent correspondre aux besoins de son acheteur, qu'elles soient sur Centris ou non, qu'elles soient en vente sans courtier ou pas en vente du tout.

Des blitz de sollicitation et de prospection spécifiques peuvent être mis en place pour trouver un type de propriété ou un secteur recherché. La sollicitation téléphonique, la prospection et le porte-à-porte sont souvent utilisés comme méthodes de recherche.

Le contrat achat est un engagement de pro-activité. La confiance accordée par le billet du contrat-achat procure des avantages très intéressants pour le client qui s'assure une garantie de services.

talerte immobilière

L'alerte immobilière est un outil qui vous fait parvenir par courriel et en temps réel, les nouvelles inscriptions qui sont mises en vente par des courtiers et qui correspondent aux critères que vous avez établis. Ce qui vous permet d'être le premier avisé lorsqu'une propriété qui correspond à vos critères arrive sur Centris.

Le portail client vous permet de classer les propriétés par intérêts. Il est aussi possible d'y inscrire des notes afin de comparer les propriétés visitées et vous souvenir des particularités qui vous ont intéressées lors des visites. Le but étant de faire un choix éclairé.

Les visites

Lorsqu'une propriété vous intéresse, il est important d'en aviser votre courtier rapidement. La réactivité crée souvent l'opportunité. Rien ne sert d'être pressé mais si l'opportunité se présente, il faut être prêt. Dans un marché immobilier favorable aux vendeurs où il y a peu d'inventaire et beaucoup de demandes, les propriétés les plus convoitées ne restent sur le marché que quelques jours et sont souvent vendues en promesses d'achat multiples et à un prix qui excède le prix demandé.

Il arrive qu'un acheteur voit une propriété qui l'intéresse et que son courtier ne lui ait pas proposée. Souvent c'est qu'elle vient de sortir sur le marché ou qu'elle ne rencontre pas les critères de recherche initiaux, c'est pourquoi la communication constante entre l'acheteur et son courtier dans la période du processus d'achat est très importante car les critères peuvent changer en cours de recherche.

Le courtier qui vous représente prend en charge pour vous les demandes de rendez-vous, organise l'agenda et vous accompagne lors des visites. Après avoir trouvé la propriété qui vous convient il amorce le processus d'achat: rédaction 8 de la promesse d'achat, négociation, vérification et coordination de la réalisation des conditions.

PROCESSUS D'ACHAT

LA RECHERCHE (SUITE)

Il est très important que ce soit le courtier qui représente l'acheteur qui communique avec le courtier qui représente le vendeur et ce, dans tous les cas, car si l'acheteur appelle directement le courtier du vendeur sans passer par son courtier, il deviendra le client du courtier du vendeur et le courtier qui représente l'acheteur n'aura pas droit à sa rétribution.

Pour un courtier, l'achat sans contrat de courtage achat limite sa liberté d'action et ainsi le restreint à proposer un inventaire qui se limite à ce qui est en vente sur le réseau Centris.

Le courtier travaille sur une base de confiance et sans filet de sécurité, ce qui requiert fidélité et engagement mutuels car celui-ci investit temps, énergie et argent réels pour un revenu probable.

Visites libres

Il est toujours préférable de se faire accompagner par votre courtier afin de bénéficier de son opinion et ses conseils, toutefois si vous décidez de vous présenter à une visite libre, vous devez aviser votre courtier afin que celui-ci puisse annoncer votre venue au courtier du vendeur. Avisez toujours le courtier sur place que vous êtes représenté en lui présentant la carte d'affaires de votre courtier.

Négocier dans votre intérêt

Quand vous autorisez un contrat de courtage achat, vous déléguez la responsabilité de la négociation à un professionnel que vous mandatez pour travailler dans votre intérêt. Lorsque vous travaillez avec le courtier inscripteur, le lien contractuel est entre le vendeur et son courtier. Il est normal qu'il travaille dans l'intérêt du vendeur.

Conseils lors des visites :

■ Toujours se montrer respectueux et garder ses commentaires pour le récapitulatifdes visites.

■ Faites comme chez vous, ouvrez les garde-robes et les rangements (saufles tiroirs des commodes). Prenez le temps de vous imaginer vivre à cet endroit.

■ Un récapitulatifsera fait à l'extérieur de la propriété, une fois la visite terminée.

PROCESSUS D'ACHAT

RÉDACTIONDE LA PROMESSE D'ACHAT ET

DÉTERMINATION DESCONDITIONS

Déterminer le prix

Plusieurs méthodes sont utilisées pour déterminer la valeur marchande d'une propriété. Cette étude nous permettra de cibler une fourchette de prix qu'il sera réaliste de payer. L'évaluation immobilière n'est pas une science exacte, plusieurs facteurs, comme par exemple la rareté ou la forte compétition, les enjeux économiques du secteur, l'état général de la propriété, les conditions à la promesse d'achat sont des facteurs ponctuels qui influencent le prix .

■ L'évolution du marché depuis l'acquisition est un bon indice de valeur théorique

■ L'étude des comparables vendus peux aussi être un bon indicateur de la valeur marchande

■ La compétition: la rareté ou l'abondance de propriétés à vendre sur le marché est un facteur important à considérer.

Un

acompte en fidéicommis -

CRÉDIBILISE

Un acompte en fidéicommis significatif peut avoir beaucoup d'influence lors de la présentation d'une promesse d'achat. Cela crédibilise et confirme le sérieux de la démarche. L'acompte et la pré-qualification sont une combinaison gagnante en négociation. L'acompte demeure toujours la propriété de l'acheteur et est remboursable sans délai si la promesse d'achat devient nulle et non avenue.

Le financement ou la preuve de comptant - MAXIMUM DE 14 À 21 JOURS POUR L!HYPOTHÈQUE

Dans le but de s ' assurer qu'une institution financière acceptera de financer la propriété, une condition de financement fera partie intégrante de la promesse d'achat. L'acheteur a un délai de 14 à 21 jours de calendrier suivant l'acceptation de celle-ci pour fournir une preuve de financement sans condition au vendeur.

La preuve de mise de fonds peut provenir de la vente d'une maison ou d'un compte bancaire - Un court délai (ex: 5 jours) sera accordé à l'acheteur pour fournir une preuve qu'il a les fonds nécessaires pour conclure la transaction.

PROCESSUS D'ACHAT

RÉDACTIONDE LA PROMESSE D'ACHAT ET DÉTERMINATION

DESCONDITIONS (SUITE)

Inspection en bâtiment - FORTEMENT RECOMMANDÉE

Bien que l'inspection ne soit pas obligatoire, elle est fortement recommandée. L'inspection permet à l'acheteur de faire vérifier la propriété par un inspecteur en bâtiment dans le but d'en connaître son état. Elle permet de planifier un échéancier d'entretien à faire à travers le temps pour assurer la pérennité du bâtiment. Le délai d'inspection devrait être exécuté dans les 3 à 7 jours de calendrier suivant l'acceptation de la promesse d'achat, puis l'acheteur aura 4 jours additionnels pour prendre connaissance du rapport. Si cette inspection révèle l'existence d'un facteur se rapportant à l'immeuble qui pourrait diminuer sa valeur de façon significative ou d'en augmenter les dépenses, l'acheteur pourra rendre la promesse d'achat nulle et non avenue en avisant le vendeur par écrit et en lui remettant le rapport d'inspection dans les délais cumulés. Dans le cas où l'acheteur n'avise pas le vendeur de la façon prévue, il est réputé avoir accepté l'inspection à son entière satisfaction.

Soyez prêt pour l'inspection ! Une propriété usagéea été construite selon le code national du bâtiment en vigueur à son époque, il est donc normal que celle-ci ne soit pas conforme aux normes d'aujourd'hui. De plus, comme l'immeuble est de seconde main, il nécessitera de l'entretien à court, moyen et long terme, de la même façon qu'une propriété neuve nécessitera de l'entretien elle aussi. li faut prévoir que le rapport d'inspection comportera des recommandations usuelles qui représenteront normalement un% d'entretien qui sera proportionnel à l'âge de la propriété. La déclaration du vendeur est un bon guide, l'inspecteur pourra cibler les endroits où il devrait porter une attention particulière. li est aussi de la responsabilité de l'acheteur de prendre connaissance de la déclaration du vendeur avant d'écrire la promesse d'achat car les situations à corriger déjà identifiées font partie du prix de vente donc l'acheteur ne peut invoquer un problème déjà connu pour renégocier ouse retirer de la promesse d'achat.

PROCESSUS D'ACHAT

RÉDACTIONDE LA PROMESSE D'ACHAT ET DÉTERMINATION

DESCONDITIONS (SUITE)

Examen

des documents et factures

- MAXIMUM DE 5 JOURS APRÈS LES AVOIR OBTENUS

Dépendamment du type d'immeuble, il y a parfois des documents importants à vérifier: déclaration de copropriété, procès-verbaux, bilan financier et état des résultats, preuve d'assurances, etc. (liste exhaustive des types de documents pour chaque segment de marché). Vérification des zones à risque, tel : pyrite, radon, ocre ferreuse, anciens sites d'enfouissement etc*.

Date de l'acte notarié et prise de possession - ACTE NOTARIÉ RAPIDE RECOMMANDÉ

Le vendeur propose un délai dans lequel il est confortable pour la signature de l'acte de vente. Cependant, ce délai est souvent flexible et peut faire partie des négociations afin de satisfaire les parties à la transaction. Lors d'une promesse d'achat, il sera donc important de définir vos attentes.

Il est recommandé de signer l'acte de vente rapidement, même s'il y a plusieurs mois entre celle-ci et la date d'occupation afin de diminuer les risques de désistement, de décès, de maladie grave, d'incapacité juridique ou de changement de statut. Le vendeur paiera à l'acheteur une compensation financière chez le notaire afin que celui-ci puisse faire face à ses obligations financières et ainsi sécuriser la transaction de part et d'autre.

*Clauses 9.1 - 12.1

PROCESSUS D'ACHAT

LE LIEN JURIDIQUE EST CRÉÉ

Les accusés de réception, les délais d'expiration et les avis de réalisation de conditions scellent la vente et la rendent finale.

Après la réalisation de toutes les conditions, sauf la signature de l'acte de vente, le lien juridique est créé. C'est à ce moment que le courtier inscripteur met l'enseigne vendu.

■ Vous devez trouver un assureur avant la date de signature de l'acte notarié. En effet, le notaire aura besoin de communiquer l'information à propos de la couverture à votre créancier.

■ Vous devez trouver un notaire instrumentant pour ensuite aviser votre courtier afin qu'il s'assure que les vendeurs, les créanciers, l'arpenteur et l'assureur envoient les documents à celui-ci pour faire coordonner la vente.

C'est le notaire qui vous contactera pour deux rendez-vous: le premier, pour vous faire signer les documents du prêt hypothécaire et le second, pour la signature des documents de vente en compagnie du vendeur.

KW, par ses nombreux partenaires, peut vous référer aux professionnels dont vous avez besoin tout au long du processus d'achat.

Pour le jour de la vente seront requis: des chèques et 2 pièces d'identités avec photo.

En fonction de la date d'occupation, assurez-vous de faire le transfert de responsabilité d'Hydro-Québec, de Gaz Métropolitain, du système d'alarme, etc. Aussi, il faudra contacter le syndicat de copropriété en cas d'achat de condo, pour vous annoncer et pour vérifier s'il y a des règles spécifiques pour le déménagement. N'oubliez-pas les clés et dans le cas échéant, les chèques des locataires avec les coordonnées des locataires.

PROCESSUS D'ACHAT

BIENRÉUSSIRSON DÉMÉNAGEMENT

DEUX MOIS AVANT LE DÉMÉNAGEMENT, AVISEZ:

Gouvernement et services publics

D Service de télécommunication: Internet, téléphone, télévision

D Compagnie d'huile à chauffage

D Hydra-Québec

D Bureau de poste

D Société d'assurance automobile du Québec (SAAQ)

D Revenu Canada et Revenu Québec

D Régie des rentes du Québec

D Régimes sociaux concernés

Services professionnels

D Médecin

D Dentiste

D Optométriste

D Avocat

D Notaire

D Vétérinaire

Assureurs

D Assurance-vie et accident

D Assurance automobile

D Assurance habitation

D Assurance dentaire et médicale

Autres

D Parents et amis

D Abonnements de tous genres

D Institutions financières

D Écoles et garderies

D Bibliothèque municipale

D Clubs ou associations

D Concessionnaire automobile

D Employeurs et syndicats

D Entreprises de livraison ou de services à domicile

VOICI QUELQUES LIENS UTILES:

QUELQUESJOURS AVANT LE DÉMÉNAGEMENT

D Réservez les services d'une garderie

D Regroupez les boîtes et autres objets à déménager dans une même pièce, de préférence au rez-de-chaussée

D Confirmez les ententes avec les déménageurs: date, prix, assurance, heure d'arrivée et indications pour se rendre à votre résidence. Laissez-leur un numéro de téléphone pour vous rejoindre en cas d'imprévu.

LA VEILLE DU DÉMÉNAGEMENT

D Décrochez les rideaux et les stores

D Libérez l'entrée et les passages utilisés par les déménageurs

D Identifiez les boîtes et articles confiés aux déménageurs ainsi que le matériel que vous déménagez vous-même

LE JOUR DU DÉMÉNAGEMENT

D Notez le relevé des compteurs (électricité, huile, etc.)

D Apportez votre appareil téléphonique

D Inspectez chacune des pièces pour ne rien oublier

D Avant votre départ, remettez les clés à qui de droit

D Conservez avec vous les documents importants: chèques, contrats et factures de déménagement, etc.

UNE FOISÀ DESTINATION

D Notez les bris ayant pu survenir pendant le transport

D Inscrivez sur le bon de livraison de vos déménageurs tout objet perdu ou endommagé

D Notez le relevé des compteurs

■ Moving Waldo vous permet de faire tous vos changements d'adresse en 5 minutes avec plus de 500 fournisseurs: https://www.movingwaldo.ca/fr/

■ Postes Canada donne des conseils pour le changement d'adresse: http://www.canadapost.ca/cpo/mdpersonal/productsservices/receive/coapermanent.jsf

■ Le gouvernement du Québec propose un service pour aviser six ministères et organismes en une seule démarche: http://www.adresse.gouv.qc.ca/

■ Hydro-Ouébec vous permet de faire votre changement d'adresse facilement en ligne: http://www.hydroquebec.com/residentiel/espace-clients/demenagement/