3 minute read

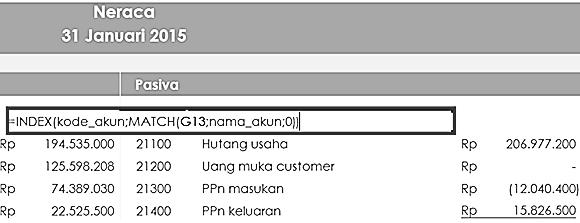

3.2. Fitur Microsoft Excel

from Aplikasi Sistem Pencatatan dan Pembukuan pada Usaha Mikro Kecil dan Menengah di Era Digital

by lppmitb

Uraian

Keberatan Banding Peninjauan Kembali

Advertisement

KUP Lama RUU HPP

50% 30%

100% 60% 60%

5) Kuasa wajib pajak Untuk keadilan dan kepastian hukum, kuasa wajib pajak dapat dilakukan oleh siapa pun, sepanjang memenuhi persyaratan kompetensi menguasai bidang perpajakan, pengecualian syarat diberikan jika kuasa yang ditunjuk merupakan suami, istri, atau keluarga sedarah/semenda 2 (dua) derajat.

6) Penegakan hukum pidana pajak dengan mengedepankan pemulihan kerugian pendapatan negara Menambah wewenang Penyidik Pajak untuk melakukan pemblokiran dan/atau penyitaan aset sebagai jaminan pemulihan kerugian pada pendapatan negara Hingga tahap persidangan, WP diberikan kesempatan untuk mengembalikan kerugian pada pendapatan negara dengan membayar pokok pajak dan sanksi, sebagai pertimbangan untuk dituntut tanpa penjatuhan pidana penjara (ultimum remedium)

2.5.2. Pajak Penghasilan

Menurut UU Perpajakan No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, ada bagian penting yang harus diketahui dalam menghitung objek dan besaran Pajak Penghasilan yaitu

1. Pajak Atas Natura dan/atau Kenikmatan

Pemberian natura dan/atau kenikmatan kepada pegawai dapat dibiayakan oleh pemberi kerja dan merupakan penghasilan bagi pegawai. Natura tertentu bukan merupakan penghasilan bagi penerima antara lain Penyediaan makan/minum, bahan makanan/minuman bagi seluruh pegawai; Natura di daerah tertentu; Natura karena keharusan pekerjaan, contoh: alat keselamatan kerja atau seragam; Natura yang bersumber dari APBN/APBD/APBDes; Natura dengan jenis dan batasan tertentu.

38

2. Tarif PPH Orang Pribadi

Perubahan tarif dan perbandingan Pajak Penghasilan orang pribadi, agar mencerminkan keadilan, kriteria tarif PPH dapat dilihat pada tabel berikut ini.

Tabel 2.6 Perbandingan Tarif dan Kriteria Pajak Penghasilan

Lapisan Tarif

UU PPh RUU HPP Rentang Penghasilan Tarif Rentang Penghasilan Tarif

I 0 - Rp50 juta 5% 0 - Rp60 juta 5% II >Rp50 - 250 juta 15% >Rp60 - 250 juta 15% III >Rp250 - 500 juta 25% >Rp250 - 500 juta 25% IV >Rp500 juta 30% >Rp500 juta - 5 miliar 30% V >Rp5 miliar 35%

Sedangkan perhitungan Pajak Penghasilan dapat dijelaskan pada tabel berikut ini.

Tabel 2.7 Perhitungan Pajak Penghasilan

Penghasilan Netto Per Bulan 5 Juta 9 Juta 10 Jt

Penghasilan/Tahun 60 Juta PTKP(TK/0) Penghasilan Kena Pajak(PKP) 54 Juta

6 Juta 108 Juta 54 Juta

54 Juta 120 Juta 54 Juta

66 Juta

UU PPH RUU HPP UU PPH RUU HPP UU PPH RUU HPP

Perhitungan Pajak Penghasilan Terutang

Total Pajak Penghasilan Terutang 5%x 6 Jt = Rp300 Rb 5%x 6 Jt= Rp300 Rb 5%x 50 Jt= Rp2,5 Jt 5%x54 jt=2,7 Jt 5%x50 Jt= 2,5 Jt

15%X4 Jt = 600 Rb 15%x16 Jt = 2,4 Jt 5%x60 Jt= 3 Jt

15%x6 Jt = 900 Rb

Rp300 Rb Rp300 Rb Rp3,1 Jt 2.7 Jt Rp4,9 Jt Rp3,9 Jt

Perubahan tarif ini tidak menambah beban PPh bagi orang pribadi yang berpenghasilan s.d. Rp5 miliar setahun. Masyarakat berpenghasilan sampai dengan 4,5jt per bulan tetap tidak membayar PPh sama sekali. Data dari SPT tahun 2019, dari 11,5 juta WP yang melaporkan SPT hanya 4,9 juta WP yang membayar pajak.

39

Masyarakat dengan penghasilan di atas 4,5jt per bulan, mayoritas akan membayar pajak yang lebih rendah.

3. Tarif PPH Badan

Tarif PPh badan diputuskan tetap menjadi 22%, yang berlaku untuk tahun pajak 2022 dan seterusnya. Adapun perbandingan tarif untuk PPh badan dapat dijelaskan pada tabel berikut ini.

Tabel 2.8 Perbandingan Tarif PPH Badan

UU PPh (Perppu 1/2020 jo. UU 2/2020) RUU HPP Tahun Pajak Tarif Tahun Pajak Tarif

Tahun 2020 dan 2021 22% Tahun 2022 20% Tahun 2022 dst. 22%

4. Batas Peredaran Bruto Tidak Kena Pajak

Bagi orang pribadi pengusaha dengan peredaran bruto tertentu (WP OP PP 23), dengan peredaran bruto sampai Rp500 juta setahun tidak dikenai PPh. Adapun ilustrasi perhitungan dapat dilihat pada tabel berikut ini:

Tabel 2.9 Cara Perhitungan Pajak Penghasilan bagi Orang Pribadi dengan Peredaran Bruto Tertentu

No Bulan Peredaran Usaha (Rp)

Peredaran Usaha Kumulatif (Rp) 1 Januari 100.000.000 100.000.000 2 Februari 100.000.000 200.000.000 3 Maret 100.000.000 300.000.000 4 April 100.000.000 400.000.000 5 Mei 100.000.000 500.000.000 6 Juni 100.000.000 600.000.000 7 Juli 100.000.000 700.000.000 Peredaran Bruto Tidak Kena Pajak (Rp)

500.000.000 Peredaran Usaha Kena Pajak (Rp) PPh Final Terutamg Setelah RUU HPP (Rp)

PPh Final Terutang Sebelum RUU HPP (Rp) 0 0 500.000 0 0 500.000 0 0 500.000 0 0 500.000 0 0 500.000 100.000.000 500.000 500.000 100.000.000 500.000 500.000

8 Agustus 100.000.000 800.000.000

100.000.000 500.000 500.000 9 September 100.000.000 900.000.000 100.000.000 500.000 500.000 10 Oktober 100.000.000 1.000.000.000 100.000.000 500.000 500.000 11 November 100.000.000 1.100.000.000 100.000.000 500.000 500.000 12 Desember 100.000.000 1.200.000.000 100.000.000 500.000 500.000

Jumlah 1.200.000.000 700.000.000 3.500.000 6.000.000

40