3 minute read

2.6. Sistem Zakat

from Aplikasi Sistem Pencatatan dan Pembukuan pada Usaha Mikro Kecil dan Menengah di Era Digital

by lppmitb

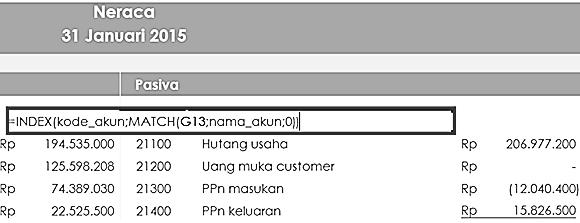

No. Aktiva (Aset) Jumlah (Rp) No. Pasiva (Kewajiban) Jumlah (Rp)

Tahun Sebelumnya Mesin Lubang Kancing 9.000.000 3 Laba Ditahan Tahun Ini 4.506.101 Mesin Pasang Kancing 10.000.000 Total Modal (Ekuitas) 54.506.101 Mesin Potong 4.200.000 D Zakat Mal 0 Total Aktiva Tetap 97.200.000 Pajak Penghasilan 0

Advertisement

C AKTIVA LAINNYA

- Laba Dibagikan 1.502.034

Goodwill

Total Aktiva Lainnya 37.500.000

JUMLAH AKTIVA 154.528.510 JUMLAH PASIVA 154.528.510

Dari contoh neraca skontro di atas, bisa dilihat posisi sebelah kiri laporan terdiri dari aktiva (kekayaan perusahaan), yang terbagi menjadi dua komponen yaitu aktiva lancar dan aktiva tetap. Komponen aktiva ini termasuk dalam kelompok investasi pada manajemen keuangan perusahaan. Sementara pada posisi sebelah kanan, terdiri dari kewajiban (utang) dan modal (ekuitas) perusahaan. Keduanya merupakan sumber dana bagi perusahaan di dalam manajemen keuangan.

2.4.4. Analisis Rasio Keuangan

Analisis rasio keuangan atau financial ratio merupakan suatu alat analisis yang digunakan oleh perusahaan untuk menilai kinerja keuangan berdasarkan data perbandingan masing-masing pos yang terdapat di laporan keuangan seperti laporan neraca, laba/rugi, dan arus kas dalam periode tertentu. Adapun fungsi dan rumus analisis rasio dapat dijelaskan berikut ini.

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas adalah rasio yang mengukur kemampuan likuiditas jangka pendek suatu perusahaan dengan melihat aktiva lancar perusahaan

29

relatif terhadap utang lancarnya. Di mana jenis jenis likuiditas adalah sebagai berikut.

Rasio lancar (current ratio)

Tujuannya adalah mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo dengan aktiva lancar yang tersedia. Semakin besar perbandingan aktiva lancar dengan utang lancar, semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Berikut rumus rasio lancar:

Current ratio = aktiva lancar/utang lancar x 100%

Rasio cepat (quick ratio/acid test ratio)

Rasio cepat mengukur kemampuan usaha dalam membayar utang jangka pendek menggunakan aktiva yang lebih mudah cair (liquid assets). Rumus rasio keuangan cepat adalah

Quick ratio = kas + efek + piutang/utang lancar x 100%

Rasio kas (cash ratio)

Rasio kas berguna untuk mengukur kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan kas yang tersedia dan juga surat berharga. Kas yang dimaksud merupakan uang perusahaan yang disimpan baik di kantor maupun bank dalam bentuk rekening koran. Sedangkan surat berharga merupakan harta setara kas yang dengan mudah diuangkan kembali. Adapun rumus rasio keuangan kas adalah berikut:

Cash ratio = kas + efek/utang lancar

Nilai ideal dari ketiga perhitungan di atas adalah sebesar-besarnya 150% yang berarti semakin besar hasil perhitungan rasio likuiditas maka semakin sehat kondisi perusahaan.

2. Rasio Profitabilitas dan Rentabilitas (Profitability Ratio)

Merupakan rasio yang menunjukkan tingkat imbalan atau perolehan dibanding penjualan atau aktiva. Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan dalam memperoleh keuntungan

30

berdasarkan nilai penjualan, aktiva, dan modal. Ada beberapa metode dalam perhitungan rasio profitabilitas yaitu

Gross profit margin

Sebagai pengukur kemampuan perusahaan dalam mendapatkan laba kotor. Berikut rumus rasio keuangan untuk gross profit margin:

Gross profit margin = penjualan netto–cost of good sold (harga pokok penjualan)/penjualan netto x 100%

Operating income ratio

Perhitungan ini digunakan untuk mengukur kemampuan perusahaan dalam mendapatkan laba operasi sebelum bunga dan pajak dari penjualan. Berikut rumus rasio keuangan untuk operating income ratio:

Operating income ratio = penjualan netto–cost of good sold (HPP )–earnings before interest & taxes (EBIT)/penjualan netto x 100%

Net profit margin

Net profit margin menghitung tingkat kemampuan perusahaan dalam mendapatkan laba bersih. Berikut rumus rasio keuangan untuk net profit margin:

Net profit margin = laba bersih setelah pajak (EAT)/penjualan netto x 100%

Earning power of total investment

Mengukur kemampuan perusahaan dalam mengelola modal yang dimiliki dan diinvestasikan dalam keseluruhan aktiva. Perhitungan ini sebagai acuan investor atau pemegang saham dalam mengukur tingkat keuntungan investasi yang ditanamkan dalam perusahaan. Rumus rasio keuangan untuk earning power of total investment sebagai berikut.

Earning power of total investment = laba sebelum pajak dan bunga/jumlah aktiva x 100%

31