You Can’t Eat IRR – Über realistische Performanceerwartungen bei Private Equity

Die letzte Seite

Anlageklassen

Donald Trumps 90-tägige Schonfrist nähert sich ihrem Ende.

Grafik des Monats

Trumps Deadline im Blick

Auf einen Blick

Unsere Sicht auf die Märkte

Donald Trumps 90-tägige Schonfrist nähert sich ihrem Ende. Am 9. Juli drohen den meisten US-Handelspartnern drastisch höhere „Vergeltungszölle“ – nicht zuletzt, weil der US-Präsident und sein Verhandlungsteam die in Aussicht gestellten 90+ Deals bis dahin kaum abgeschlossen haben dürften. Ist nach der Deadline vor der nächsten Deadline? Ein weiterer Aufschub liesse zwar kurzfristig (wieder einmal) aufatmen, würde die Phase der Unsicherheit aber nur verlängern – nicht ohne Konsequenzen für Wachstum, Beschäftigung und Inflation, insbesondere in den USA. Je nach präsidialer Gemütslage sind bessere und schlechtere Entwicklungen denkbar.

„Wall of worry“

Der US-Aktienmarkt kletterte im Juni die sprichwörtliche Sorgenmauer („Wall of worry“) hinauf. Trotz Eskalation im Nahen Osten, temporärem Ölpreissprung und bleibenden Fragezeichen in Sachen Strafzöllen erreichten der Blue-Chip-Index S&P 500 und die Technologieaktien im Nasdaq 100 neue Allzeithochs. Antrieb für die Rally lieferte wie so oft die Fehlpositionierung der Anleger. Während Privatanleger den Ausverkauf im April instinktiv für den in den letzten Jahren meist erfolgreichen „Buy the dip“ nutzten, wurden systematische Strategien auf dem falschen Fuss erwischt und ausgestoppt. In den letzten Wochen mussten sie den steigenden Kursen und sinkenden Volatilitäten hinterherlaufen.

Die Macht der Gewohnheit | Finanzmärkte im TACO-Modus Volatilitätsindex (VIX) und Trade Policy Uncertainty Index

You Can’t Eat IRR – Über realistische Performanceerwartungen bei Private Equity

Immer mehr Anleger begeistern sich heutzutage für Investitionen in Private Equity. Nicht selten basiert das Interesse für die Anlageklasse allerdings auf überhöhten Renditeerwartungen von 20% und mehr. Ob aufgrund mangelnden Wissens und/oder fehlgeleiteten Marketings, oft werden fälschlicherweise Äpfel (interne Renditen) mit Birnen (zeitgewichtete Renditen) gleichgesetzt. Wer sich im Dschungel der Performancekennzahlen auskennt, ist nicht nur besser informiert, sondern dürfte von seinen Privatmarktinvestitionen auch seltener enttäuscht werden.

Chaospolitik oder ausgeklügelte Verhandlungstaktik? – ob die Trumpsche Art und Weise, die Geschicke der USA in Handelsfragen und anderen Belangen zu lenken, letztlich erfolgreich ist, zu grossartigen Deals führt und nebenbei auch das problematische Haushaltsdefizit beseitigt, muss sich noch zeigen. Die Finanzmärkte sind mit der Abfolge von Drohung, anschliessender Relativierung und dem unvermeidlichen Erfolgs-Tweet inzwischen jedenfalls bestens vertraut. Die Nervosität unter Anlegern hat nicht nur deutlich abgenommen, stattdessen ist mittlerweile gar vom TACO-Trade („Trump Always Chickens Out“) die Rede. Ob das wenig schmeichelhafte Akronym auch den amerikanischen Bombenangriff auf Irans Atomanlagen begünstigt hat, bleibt indes reine Spekulation. In diesem Fall machte der US-Präsident keinen Rückzieher. Trotz Überraschungseffekts war die Marktreaktion hier auf den Ölpreis beschränkt – und ebenfalls kurzlebig. Denn das Worst-Case-Szenario –eine Blockade der Meerenge von Hormuz – dürfte ausbleiben. Das Gleiche gilt in diesem Jahr wohl auch für das sprichwörtliche „Sommerloch“…

Trumps Deadline im Blick

Konjunktur-Radar

Am Puls der Wirtschaft

Donald Trumps 90-tägige Schonfrist nähert sich ihrem Ende. Am 9. Juli drohen den meisten US-Handelspartnern drastisch höhere „Vergeltungszölle“. Dies nicht zuletzt, weil der US-Präsident und sein Verhandlungsteam bis dahin bei Weitem nicht die in Aussicht gestellten 90+ Deals gemacht haben dürften. Ist nach der Deadline vor der nächsten Deadline? Ein weiterer Aufschub liesse zwar kurzfristig erneut aufatmen, würde die Phase der Unsicherheit aber nur verlängern – nicht ohne Konsequenzen für Wachstum, Beschäftigung und Inflation, insbesondere in den USA. Je nach präsidialer Gemütslage sind bessere und schlechtere Entwicklungen denkbar. Mit Blick auf den grössten Handelspartner, die Europäische Union, wären ein Basiszoll von 10% sowie einige sektorspezifische Zölle im Paket mit weiteren Zugeständnissen, etwa dem Kauf von US-Erdgas, inzwischen wohl eine für alle vertretbare und gesichtswahrende Lösung. Eine abermalige Eskalation vor einem unausweichlichen Deal ist jedoch nicht gänzlich auszuschliessen. Klar ist nur, dass ein einstelliger durchschnittlicher Zollsatz auf US-Importe vorerst Geschichte ist.

Unterschiedliche Tempi – für einmal andersherum Während Amerika die Zölle gegenüber nahezu jedem Handelspartner erhöht, sind die USA für ebendiese Länder jeweils nur ein Absatzmarkt von vielen. Die Trumpsche Handelspolitik dürfte die US-Konjunktur daher stärker negativ beeinflussen als beispielsweise die Wachstumsaussichten in Europa. Zwar war die Wachstumsdifferenz zwischen den Regionen im 1. Quartal (USA: -0,1%; Eurozone: +0,6%) aufgrund vorgezogener Im- und Exporte besonders stark verzerrt und dürfte sich um 2. Quartal teils wieder korrigieren. Dennoch sind die Vorzeichen für den Euroraum für das zweite Halbjahr und darüber hinaus für einmal positiver als auf der anderen Seite des Atlantiks. Für bereits kurzfristig bessere Stimmung und einen nachhaltigen Wachstumsschub sorgt auf dem alten Kontinent nicht zuletzt die neue Ausgabenfreude der deutschen Bundesregierung, die ihren – im Gegensatz zu den meisten anderen Industrieländern tatsächlich vorhandenen – Spielraum für höhere Schulden in den kommenden Jahren ausnutzen wird.

Von unabhängigen und weniger unabhängigen Notenbanken

Auch mit Blick auf die Inflation ist die Eurozone im Vorteil. Sie befindet sich bereits im Zielbereich der Europäischen Zentralbank und dürfte aufgrund der Trump-Zölle und des gestiegenen Euro tendenziell weiter fallen. Einige EZB-Ratsmitglieder liebäugeln daher bereits mit einer weiteren Zinssenkung unter das derzeitige – als neutral angesehene – Niveau von 2%.

Die amerikanische Fed befindet sich derweil auch nach der Juni-Sitzung noch immer im „Wait-and-see“-Modus. Dies veranlasste den US-Präsidenten einmal mehr zu mehreren Schimpftiraden gegen Fed-Chef Jerome Powell. Dieser hielt dem Druck bisher stand. Die Gefahr, dass sich einige Fed-Mitglieder in ihrer Meinung beeinflussen lassen und/oder Trump schon bald einen Nachfolger für Powell präsentiert, der dann vorzeitig Einfluss auf die US-Zinspolitik nimmt, steigt zusehends. Im Kontrast dazu hat die Schweizerische Nationalbank zuletzt erneut bewiesen, dass sie wahrlich unabhängig und allein der Geldwertstabilität verpflichtet ist. Mit der jüngsten Zinssenkung auf 0% ist sie Forderungen (oder Befürchtungen) einer direkten Rückkehr zu Negativzinsen entgegengetreten und hat für ebenjene eine hohe Hürde formuliert. Fürs erste befindet sich die SNB am Ende des Zinszyklus.

Zurück auf der Null-Linie | SNB am Ende des Zinssenkungszyklus Leitzinsen

Die amerikanische Fed befindet sich derweil auch nach der Juni-Sitzung noch immer im „Wait-and-see“Modus.

Quellen: Bloomberg, Kaiser Partner Privatbank

Asset Allocation Monitor

Liquidität

Anlagestrategie

Notizen vom Investment-Komitee

Aktien

Fixed Income Global

Staatsanleihen

Unternehmensanleihen

Mikrofinanz

Inflationsbasierte A.

Hochzinsanleihen

Schwellenländeranleihen 06/2025

Versicherungsbasierte A.

Wandelanleihen

Laufzeiten

Währungen

US-Dollar

Schweizer Franken

Schweiz

Europa

Grossbritannien

USA

Japan

Schwellenländer

Alternative Anlagen

Gold

Hedgefonds

Strukturierte Produkte

Private Equity

Private Credit

Euro Infrastruktur

Britisches Pfund

Aktien: „Wall of worry“

• Der US-Aktienmarkt kletterte im Juni die sprichwörtliche Sorgenmauer („Wall of worry“) hinauf. Trotz Eskalation im Nahen Osten, temporärem Ölpreissprung und bleibenden Fragezeichen in Sachen Strafzöllen erreichten der Blue-Chip-Index S&P 500 und die Technologieaktien im Nasdaq 100 neue Allzeithochs. Antrieb für die Rally lieferte wie so oft die Fehlpositionierung der Anleger. Während Privatanleger den Ausverkauf im April instinktiv für den in den letzten Jahren meist erfolgreichen „Buy the dip“ nutzten, wurden systematische Strategien auf dem falschen Fuss erwischt und ausgestoppt. Sie mussten den steigenden Kursen bzw. den sinkenden Volatilitäten in den letzten Wochen hinterherlaufen und sorgten für Kaufnachfrage. Aus technischer Sicht sehen US-Aktien mit den neuen Höchstkursen nun wieder konstruktiver aus – ein Doppel-Top wird unwahrscheinlicher und die Bärenmarkt-Frage ist vorerst einmal vom Tisch.

• Nicht nur absolut, auch relativ gegenüber anderen Regionen konnte der US-Markt in den letzten Wochen überproportional zulegen. Einerseits hatte das Euphorie-Pendel zu Gunsten von Europa seit Jahresbeginn etwas zu weit ausgeschlagen, was nun korrigiert wurde. Andererseits finden Anleger alte und neue Argumente, um die Lieblinge der letzten Jahre nicht gänzlich fallen zu lassen. Zu ersteren gehört die weiterhin vorhandene KI-Fantasie, welche Big Tech

Immobilien

Scorecard

Konjunktur

Geld- und Fiskalpolitik

Unternehmensgewinne

Bewertung

Trend

Anlegerstimmung

noch immer ansehnliche Wachstumsraten beschert – und dies bei einer inzwischen gar nicht mehr so teuren Bewertung. Zu den neueren Pluspunkten zählt der schwache US-Dollar, welcher sich im Finanzergebnis international ausgerichteter Konzerne in der nächsten Berichtssaison positiv bemerkbar machen dürfte. Auch mit Blick auf die künftigen Zinspfad der Fed, bei dem nur das Timing, nicht aber die Richtung (klar nach unten) ungewiss ist, sind die längerfristigen Perspektiven für US-Aktien positiv, zumindest wenn man sich am historischen Muster orientiert.

• Dennoch – eine komplette Rückabwicklung des seit letztem Jahr zu beobachtenden Revivals internationaler Aktien (ex-US) ist nicht zu erwarten. Dass eine solch grosse Trendwende nach dem Muster „zwei Schritte nach vorn, ein Schritt zurück“ abläuft, ist nur normal. Für verbesserte Aussichten bei den Schwellenländern spricht der schwächere US-Dollar bei nach wie vor günstiger Bewertung. Bei europäischen

Zu den neueren Pluspunkten zählt der schwache USDollar, welcher sich im Finanzergebnis international ausgerichteter Konzerne in der nächsten Berichtssaison positiv bemerkbar machen dürfte.

Ebenso wie die Aktienmärkte zeigten sich Staatsanleihen in den letzten Wochen relativ unbeeindruckt vom geopolitischen Geschehen.

Aktien lockt die Aussicht auf ein höheres Wachstumspotential in den kommenden Jahren, auch dank gelockerter Handbremse bei deutschen Staatsausgaben. Die generelle Wachstumsschwäche bei den Unternehmensgewinnen scheint in Europa ebenfalls überwunden – in den letzten drei Quartalen war man (gemessen am Median des Gewinnwachstums) gleichauf mit den USA. Nicht zuletzt haben europäische Aktien in den letzten Jahren auch in puncto Aktienrückkäufen stark an Attraktivität gewonnen.

Anleihen: Bessere Perspektiven für Schwellenländer • Ebenso wie die Aktienmärkte zeigten sich Staatsanleihen in den letzten Wochen relativ unbeeindruckt vom geopolitischen Geschehen. Die Rendite 10-jähriger Treasuries gab seit Mitte Mai um einige zehntel Prozentpunkte nach, bewegt sich im grösseren Bild seit Jahresbeginn aber nur seitwärts. Die Fragen nach einer drohenden Rezession und ob des inflationären Effekts der Trumpschen Strafzölle dürfte die weitere Richtung bei den Renditen im zweiten Halbjahr bestimmen. Beide Risiken, welche auf den Renditetrend gegensätzliche Effekte haben, schrumpften zuletzt zusehends, so dass sich Aufwärts- und Abwärtskräfte momentan die Waage halten und eine fortgesetzte Seitwärtsbewegung nicht verwunderlich wäre. Für Anleger sind US-Treasuries daher nicht mehr und nicht weniger als eine solide Portfoliobeimischung – jedoch mit inhärentem Überraschungseffekt. Denn zwar ist es aus unserer Sicht aktuell noch zu früh dafür, das Thema der rasant steigenden US-Staatsverschuldung zu einer „roten Flagge“ für Investitionen in amerikanische Staatsanleihen zu erklären – zu weiteren Diskussionen und Volatilität bei den Anleihekursen könnte Trumps OBBBA („One Big Beautiful Bill Act“) in nächster Zeit aber führen.

• Der geopolitisch induzierte Ausverkauf bei Risikoanlagen betraf im April auch Hochzinsanleihen, währte aber wie am Aktienmarkt nur kurz – kurz war damit auch das Zeitfenster, in dem man sich in dieser Anlageklasse stärker engagieren hätte können. Inzwischen haben die Kreditaufschläge bereits wieder rund drei Viertel ihres temporären Anstiegs korrigiert. Die offensichtliche Wachstumsschwäche in den USA wurde damit bereits eingepreist. Auch bei Schwellenländern sind die Risikoaufschläge zuletzt bereits wieder merklich geschrumpft. In diesem Segment sehen wir mit Blick auf einen schwächeren US-Dollar, die Zinssenkungstendenz in vielen Schwellenländern, hohe Realrenditen sowie den Carry-Vorteils gegenüber Industrieländeranleihen nachhaltig bessere Perspektiven und stufen die Anlageklasse aus taktischer Sicht herauf.

Alternative Anlagen: Ölpreis als Risikobarometer • Der Ölpreis fungierte im Nahostkonflikt als sensitives Risikobarometer. Zunächst reflektierte der Anstieg von rund 25% seit Mitte Mai das zusehends steigende Risiko für eine Beeinträchtigung des globalen Öl-

markts. Nach dem Eingreifen der USA in den Konflikt stellte sich für Ölhändler dann kurzzeitig die Frage, ob eine noch viel drastischere Eskalation in Form der Schliessung der Meerenge von Hormuz eingepreist werden müsste. Die Unsicherheit währte aber nur kurz, denn die schwache Reaktion des Iran wirkte nicht nur deeskalierend, sondern sorgte zugleich für einen schnellen Abverkauf und ein Auspreisen der Risikoprämie. Somit wiederholte sich ein in den letzten Jahren wiederholt zu beobachtendes Phänomen: Jede nachrichteninduzierte Ölpreisspitze wird abverkauft, denn die Fundamentaldaten sprechen gegen nachhaltig höhere Preise. Ein Fall unter die diesjährigen Tiefs ist indes ebenfalls nicht zu erwarten, auch wenn der US-Präsident („Drill Baby, drill!“) die Industrie zu einer noch höheren Produktion aufruft. Bereits auf den reduzierten Preisniveaus der letzten Wochen werden viele Förderprojekte unrentabel. Für die OPEC bietet das die Chance verlorene Marktanteile zurückzuerobern.

Währungen: US-Dollar bleibt unter Druck

• EUR/USD: Der EUR/USD-Kurs markierte im Juni neue Jahreshochs oberhalb von 1.17 USD. Die anhaltenden Angriffe der Trump-Administration auf den Fed-Chef Jerome Powell und die in immer kürzeren Abständen stattfindenden Rufe nach Zinssenkungen überwiegen die Tatsache, dass der US-Dollar aufgrund der vorsichtigen Politik der US-Notenbank eigentlich noch immer über einen gehörigen Zinsvorteil verfügt. Vorerst heisst es weiter „The trend is your friend – für eine stärkere Erholung des Greenback scheint eine Mässigung der US-Regierung nötig. Die frühzeitige Nominierung eines Powell-Nachfolgers würde hingegen mehr Öl ins Feuer giessen.

• GBP/USD: Auch gegenüber dem britischen Pfund verlor der Dollar zuletzt weiter an Terrain. Gemessen an Kaufkraftparität und alternativen Bewertungsmodellen ist die US-Währung trotz jüngster Schwäche noch immer überbewertet. Nachdem man inzwischen gesichert von einer etablierten langfristigen Trendwende sprechen kann, wäre es nicht verwunderlich, wenn die Relation GBP/USD in den nächsten Quartalen in Richtung des „fairen“ Werts tendiert. Gegenüber dem Pfund kann der Dollar nicht einmal auf einen Zinsvorteil zählen.

• EUR/CHF: Die SNB verzichtete im Juni auf die bittere Pille namens „Negativzinsen“. Dieses Mittel bleibt vorerst im Giftschrank und dürfte nach den Aussagen von SNB-Präsident Schlegel nur im äussersten Notfall hervorgeholt werden. Konkret wäre dies wohl eine weitere – und vor allem schnelle – Aufwertung des Franken. Zumindest mit Blick auf den EUR/CHF-Kurs gibt es dafür aktuell keine Anzeichen. In den letzten Wochen hielt sich der Kurs in einer engen Bandbreite. Die Frankenstärke äussert sich derzeit vor allem gegenüber dem US-Dollar.

Während das Risiko eines nachrichtenarmen Sommerlochs in diesem Jahr gering erscheint, ist eine sommerliche Flaute am globalen Markt für Unternehmensfusionen und -übernahmen (M&A) Tatsache. Dies gilt zumindest für kleine und mittelgrosse Transaktionen. Zwar hat die Aktivität bei Mega-Deals im ersten Halbjahr angezogen. Die Gesamtzahl der abgeschlossenen M&A-Transaktionen sank in den letzten Monaten aber stetig. Die Ursache für den geringen Appetit auf Deals lässt sich nur zum Teil mit gestiegenen Finanzierungskosten für Akquisitionen begründen. Die aus Amerika weltweit ausstrahlende politische Unsicherheit dürfte den grösseren Erklärungsgehalt haben. Denn der eigentliche Einbruch am M&A-Markt ist erst seit der Amtseinführung von Donald Trump zu beobachten. Der Stau in der Deal-Pipeline dürfte sich nur dann lösen, falls Dealmaker Trump seinen Fokus demnächst vermehrt auf wachstumsfördernde Themen wie Deregulierung richtet und in Sachen Handelspolitik tatsächlich Abkommen geschlossen anstatt neue Deadlines beschlossen werden. Für Investmentbanker ist in der Zwischenzeit tröstlich, dass zumindest der Markt für Börsengänge wieder in Schwung kommt. Das IPO-Fenster steht dank der jüngsten Rally an den Börsen – zumindest für den Moment – wieder offen.

Chart unter der Lupe

Sommerflaute | Wenig Appetit auf Deals Anzahl an globalen M&A-Transaktionen (closed deals)

Quellen: Bloomberg, Kaiser Partner Privatbank

Private Equity ist in der Gunst der Anleger in den letzten Jahren stetig gestiegen.

Thema im Fokus

You Can’t Eat IRR – Über realistische Performanceerwartungen bei Private Equity

Immer mehr Anleger begeistern sich heutzutage für Investitionen in Private Equity. Nicht selten basiert das Interesse für die Anlageklasse allerdings auf überhöhten Renditeerwartungen von 20% und mehr. Ob aufgrund mangelnden Wissens und/oder fehlgeleiteten Marketings, oft werden fälschlicherweise Äpfel (interne Renditen) mit Birnen (zeitgewichtete Renditen) gleichgesetzt. Wer sich im Dschungel der Performancekennzahlen auskennt, ist nicht nur besser informiert, sondern dürfte von seinen Privatmarktinvestitionen auch seltener enttäuscht werden.

Gutes Marketing oder Irreführung?

Private Equity ist in der Gunst der Anleger in den letzten Jahren stetig gestiegen. Zwar ist die Anlageklasse noch nicht im Mainstream angekommen, jedoch hat sie ihre Nischenrolle längst hinter sich gelassen. Zunehmendes Interesse besteht auf beiden Seiten. Die PrivateEquity-Manager sehen bei vermögenden Privatkunden den nächsten grossen Wachstumsmarkt, nachdem das Potential bei institutionellen Anlegern weitgehend ausgeschöpft ist. Die Privatanleger wiederum möchten am riesigen Universum der nicht börsennotierten Unternehmen partizipieren, inklusive möglichst hoher Renditen bei nur geringen Schwankungen.

Diversifikation hat einem Anlegerportfolio noch nie geschadet. Daher ist das Interesse der Privatanleger an Investitionen in Private Equity grundsätzlich positiv. Problematisch wird es allerdings, wenn dieses Interesse allein auf hohen oder gar stark überhöhten Renditeerwartungen beruht. Fehlallokationen, zumindest aber grössere Enttäuschungen, können die Folge sein. Leider ist die Problematik nicht rein theoretischer Natur. Das Bild von Private-Equity-Managern, die jahrein, jahraus zweistellige Renditen von 20% und mehr erwirtschaf-

„Weniger als 20% ist doch langweilig“ | Hohe IRR-Renditen schüren falsche Erwartungen IRR-Rendite von Private-Equity-Fonds*

ten, ist relativ weit verbreitet – nicht nur bei Anlegern, sondern auch in der Finanzpresse. Die Ursache für das verzerrte Bild ist nicht allein der Mangel an besserem Wissen. Ein weiterer Grund ist die nicht selten irreführende Berichterstattung und das mitunter fehlgeleitete Marketing der Private-Equity-Firmen, die sich die Komplexität der Anlageklasse für ihre Zwecke zunutze machen.

Die Tricks der Manager

Sehr hohe Performancezahlen finden sich unter anderem in den Geschäftsberichten von börsennotierten Private-Equity-Häusern. Der amerikanische Private-Equity-Riese KKR berichtet für die Jahre 1976 bis 2023 beispielsweise von einer „Internal Rate of Return“ (vor Gebühren), kurz IRR-Rendite oder interne Rendite, von 25.5% und vergleicht diese mit der deutlich tieferen Performance von S&P 500 Index (11.9%) und MSCI World Index (9.2%) im gleichen Zeitraum. Auch die auf Privatmärkte spezialisierten Finanzdatenanbieter Pitchbook und Preqin verwenden in ihren Statistiken standardmässig IRR-Renditen, um die Performance von Private-Equity-Fonds zu messen. Selbst ein nur durchschnittlicher Fonds des Jahrgangs 2014 hat demnach in den vergangenen 10 Jahren eine IRR-Rendite von 19% erzielt (siehe Grafik oben). Private-Equity-Fonds, die in Nischen investieren bzw. auf einzelne Sektoren spezialisiert sind, haben in diesem Zeitraum im Schnitt gar eine IRR-Rendite von 31% erreicht. Dass wohl kein Anleger mit diesen Top-Performern tatsächlich eine Rendite von 31% auf sein investiertes Kapital erzielt – und seinen Einsatz um den Faktor 15x (1.3110) gesteigert – haben dürfte, zeigt eine weitere Kennziffer. Der Kapitalwachstumsfaktor für den 2014er Jahrgang beträgt nämlich – immer noch beträchtliche, aber deutlich weniger spektakuläre – 2.5x. Dies entspricht über 10 Jahre einer normalen (zeitgewichteten) Rendite von 9.6%.

Das extreme Beispiel zeigt auf: Die IRR-Renditen von Private Equity lassen sich nicht gleichsetzen mit den zeitgewichteten Renditen von liquiden Anlageklassen wie Aktien, Anleihen oder Gold. Denn einerseits bezieht sich die IRR-Rendite stets nur auf das tatsächlich in Private Equity investierte Kapital; nicht aber auf den während der Anlagedauer meist grösseren Teil, der zwischenzeitlich auf dem Konto geparkt oder anderweitig angelegt werden muss. Andererseits hängt die IRR-Rendite stark vom Timing der Kapitalflüsse ab. Insbesondere hohe, frühe Ausschüttungen treiben die IRR-Rendite nach oben (siehe Tabelle unten). Auch der Zeitpunkt von negativen Cash-Flows, also Einzahlungen der Anleger in einen Private-Equity-Fonds, haben einen Einfluss. Eine optisch grosse IRR-Rendite können Private-Equity-Manager erzeugen, indem sie mit Kreditlinien arbeiten und das Geld der Investoren erst mit Verzögerung abrufen. Ein nicht unwesentlicher Teil der Manager macht von dieser Möglichkeit des Performance-Tunings (oder besser der Manipulation?) regelmässig Gebrauch.

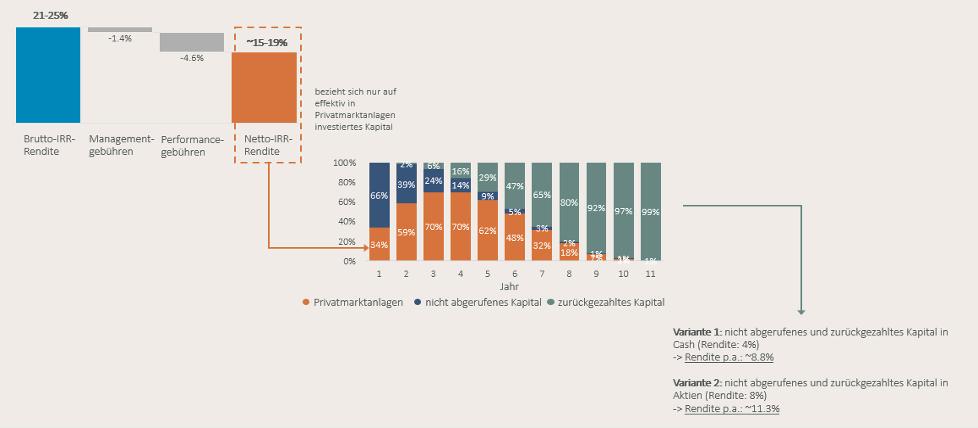

Der Rechenweg zur Ernüchterung Ebenso wie die sprichwörtlichen Äpfel und Birnen lassen sich (kapitalgewichtete) IRR-Renditen mit zeitgewichten Renditen nicht einfach miteinander vergleichen. Ein genauerer Blick auf die Kostenstruktur von Private-Equity-Fonds und den Ablauf einer typischen Investition ist hilfreich, um zu verstehen, warum hohe IRR-Renditen von 20+% erheblich erodieren und unter dem Strich deutlich weniger Gewinn resultiert als vielleicht erhofft. Private Equity war aus Anlegersicht schon immer eine teure Angelegenheit. Auch die derzeit stattfindende „Demokratisierung der Anlageklasse“ hat daran bisher wenig geändert. So rufen Private-Equity-Manager mit einem guten Track Record heute noch immer Managementgebühren von 1.5-2.% und Performancegebühren von 20-25% auf. Aus einer Brutto-IRR-Rendite von beispielhaft 23% wird nach Abzug dieser Kosten somit eine Netto-IRR-Rendite von 17%.

So weit, so klar (und nicht ungewöhnlich). Noch interessanter und weniger im Kopf der meisten Anleger ist aber der zweite Teil der Ertrags-Erosions-Analyse. Der typische Ablauf einer klassischen Investition in einen Private-Equity-Fonds sieht nämlich vor, dass das zugesagte Kapital über die Dauer von 4-6 Jahren abgerufen und investiert wird. Nur dieses tatsächlich in Privatmarktanlagen gebundene Kapital verzinst sich mit der obigen Netto-IRR-Rendite. Das noch nicht abgerufene Kapital sowie die nach einigen Jahren zu erwartenden Rückzahlungen des Private-Equity-Fonds erwirtschaften hingegen eine deutlich tiefere Rendite. Je nach Risikoappetit eines Anlegers entweder den Geldmarktzins (wenn das Kapital auf einem Konto geparkt wird) oder die Rendite des Aktienmarkts (bei der Investition in einen breiten Aktien-ETF). Über den gesamten Anlagehorizont von 10 Jahren ist im Durchschnitt typischerweise nur ein Anteil von 35-40% des zugesagten Kapitals in einem Private-Equity-Fonds angelegt. In unserem Beispiel erodiert die Netto-IRR-Rendite daher weiter auf

Keine ideale Kennzahl | IRR-Renditen lassen sich leicht manipulieren

Einfluss des Zeitpunkts der Kapitalausschüttungen auf die IRR-Rendite

Quellen: L. Phalippou1, Kaiser Partner Privatbank

Von traumhaften IRR-Renditen… | …zur Realität zeitgewichteter Renditen

Ertrags-Erosions-Analyse

Quelle: Kaiser Partner Privatbank

11.3% (bei Anlage in Aktien) oder 8.8% (bei Anlage auf dem Konto). Die ursprüngliche Brutto-IRR-Rendite von 23% hat sich somit mindestens halbiert.

Erst durch die Korrektur der Brutto-IRR-Renditen um Gebühren und Kapitalallokation werden aus Äpfeln also jene Birnen, die mit anderen, liquiden Anlagen verglichen werden können. Die untenstehende Übersetzungstabelle zeigt auf, welche Netto-IRR-Renditen nötig sind, um mit der Investition in einen Private-Equity-Fonds äquivalente zeitgewichtete Renditen zu erzielen. Besonders frappant ist der Unterschied dann, wenn ein Anleger konservativ ist und das ungebundene Kapital stets auf dem Konto belässt. In diesem Fall ist eine doppelt so hohe IRR-Rendite nötig, um nach 10 Jahren das gleiche Kapitalwachstum zu erreichen.

Unsere Rechenübung ist in doppelter Hinsicht hilfreich. Sie relativiert nicht nur die Kennziffer „IRR“, sondern zeigt gleichzeitig auf, warum semi-liquide „Evergreen-Fonds“ für die meisten an Private Equity interessierten Anleger wohl die bessere Anlagelösung sind. Evergreens sind stets zu 85-90% in Privatmarktanlagen investiert, die Erträge von erfolgreich abgeschlossenen Investitionen werden sofort reinvestiert. Der grösste Teil des Kapitals profitiert somit vom Zin-

Erst durch die Korrektur der Brutto-IRR-Renditen um Gebühren und Kapitalallokation werden aus Äpfeln also jene Birnen, die mit anderen, liquiden Anlagen verglichen werden können.

Äpfel und Birnen | Kapitalgewichtete Rendite ≠ zeitgewichtete Rendite

Renditevergleich Evergreen-Fonds vs. traditioneller geschlossener Fonds

E ergreen ( eitge ichtete Rendite)

Tradi onaler geschlossener Fonds (Ne o-IRR-Rendite) nicht abgerufenes Kapital in Geldmark�onds

Tradi onaler geschlossener Fonds (Ne o-IRR-Rendite) nicht abgerufenes Kapital in MSCI World

Kapital achst msfaktor (nach Jahren)

Quellen: StepStone, Kaiser Partner Privatbank

Gemacht für den Zinseszinseffekt | Evergreen-Fonds sind stets (fast) vollständig investiert

Portfolioallokation eines Evergreen-Fonds

Quelle: Kaiser Partner Privatbank

Dass mit diesen Zahlen nicht – einmal mehr – unrealistische Erwartungen geschürt werden, zeigt ein Blick an die Londoner Börse.»

Privatmarktanlagen Cash

seszinseffekt (und hohen IRR-Renditen). Zwar wird auch die Evergreen-Rendite geschmälert, da stets eine Cash-Quote von 10-15% zur Bedienung der Liquidität vorgehalten werden muss. Unter dem Strich sind gute Evergreen-Fonds aber mindestens ebenbürtig mit professionell gemanagten Multi-Manager-Programmen wie sie nur von institutionellen Investoren wie grossen Pensionskassen, Stiftungen oder Versicherungen umgesetzt werden können.

Realistische Erwartungen

Welche Renditen sind mit Private Equity nun wirklich realistisch? Und für Privatanleger mittels Evergreen-Fonds auch zugänglich? Je nach genauer Konstruktion des Anlagevehikels, der konkreten Allokation (z.B. Venture/ Growth vs. Buyout oder Mega/Large vs. Mid-Market) sowie der Art und Weise wie die Cash-Quote gemanagt wird, visieren die Manager von reinen Private-Equity-Evergreen-Fonds in der Regel Zielrenditen von 1217% an. Dass mit diesen Zahlen nicht – einmal mehr – unrealistische Erwartungen geschürt werden, zeigt ein Blick an die Londoner Börse.» Dort sind bereits seit Ende der 1980er Jahre Private Equity Investment Trusts notiert (z.B. Pantheon International seit 1987, Hg Capital Trust seit 1989), die nach dem Evergreen-Prinzip funktionieren und über einen Zeitraum von mehr als

30 Jahren Renditen von 12-15% geliefert haben. Bestätigt wird die Plausibilität dieser Zahlen durch eine Untersuchung von CEM Benchmarking2, gemäss der US-Pensionskassen im Zeitraum 1998-2020 mit Private Equity eine Performance von 12.4% erzielt haben. Die Überrendite gegenüber den liquiden Aktienmärkten lag über die beobachteten 23 Jahre bei 200 Basispunkten gegenüber US-Large-Caps bzw. 340 Basispunkten gegenüber Aktien ex USA.

Schöne Evergreen-Welt?

In Zeiten haussierender Aktienmärkte erscheinen Renditen von 11% oder 12% so manchem Anleger womöglich als langweilig. Im langfristigen Kontext sind solche Renditen aber überdurchschnittlich hoch. Doch genau, weil die Aktienmärkte trotz Korrektur in diesem Jahr noch immer relativ hoch bewertet und erneut zweistellige Aktienrenditen in den nächsten 5 Jahren eher unwahrscheinlich sind, ist Private Equity momentan sehr attraktiv. So war die der Anlageklasse gerade in Phasen stagnierender oder negativer Aktienmärkte in der Vergangenheit besonders hoch.

Evergreen-Fonds sind für Privatanleger die idealen Vehikel, um am langfristigen Outperformance-Potential von Private Equity zu partizipieren und ihr Portfolio durch eine Beimischung der Anlageklasse zu diversifizieren. Nicht nur lässt sich die Zielallokation mit Hilfe von Evergreens verhältnismässig leicht steuern. Auch ist das Kapital von Beginn an vollständig investiert und profitiert vom Zinseszinseffekt. Im Gegensatz zu traditionellen Private-Equity-Fonds mit Kapitalabrufen wissen Anleger zudem bereits zu Beginn, in welche (privaten) Unternehmen sie investieren – es besteht kein „Blind-Pool-Risiko“. Und während traditionelle Fonds illiquide sind bzw. nur mit grossen Abschlägen zum inneren Wert (NAV) am Sekundärmarkt verkauft werden können, sind Evergreen-Fonds semi-liquide. In der Regel können Anleger ihre Anteile monatlich oder quartalsweise zurückgeben. Garantiert ist die Rücknahme aber nicht, die meisten Manager behalten sich vor das Volumen an Anteilsrücknahmen zu limitieren oder in Stressphasen an den Finanzmärkten gänzlich auszusetzen. Generell bleibt Private Equity auch mit Evergreens eine Anlageklasse, für die Anleger einen langen Zeithorizont von mindestens 3, besser mehr als 5 Jahren haben sollten.

Auch ein weiterer kritischer Punkt darf nicht unerwähnt bleiben: Abgesehen von den begrenzten Rücknahmen steht den Private-Equity-Managern das Kapital in Evergreen-Fonds mit unbegrenzter Laufzeit unendlich lang zur Verfügung – daher auch der Name „Evergreen“. Während Manager in traditionellen Private-Equity-Fonds ihre Assets innerhalb von 3-6 Jahren zu einem möglichst hohen Wert wieder veräussern müssen, besteht dieser Zwang für Evergreen-Manager nicht. Sie verdienen ihre Managementgebühren allein in Abhängigkeit vom Fondsvolumen und haben daher möglicherweise einen Anreiz nicht zu früh Kasse zu

machen. Evergreen-Fonds, die nicht über verschiedene Manager und zahlreiche Private-Equity-Transaktionen breit gestreut sind, sondern stark konzentriert unter der Leitung eines einzelnen Private-Equity-Hauses stehen, sind für diese Problematik besonders anfällig.

Auch wenn der Zugang zur Welt von Private Equity inzwischen leichter geworden ist, bleibt eine rigorose Due Diligence bei der Auswahl der Manager ebenso wichtig wie eine optimale Allokation des Private-Equity-Portfolios. Ein „Do-It-Yourself“-Ansatz dürfte für die wenigsten Privatanleger der richtige Weg sein. Gut beraten ist, wer auf die Kompetenz einer professionellen Vermögensberatung vertraut.

*1 L. Phalippou (2024): „The tyranny of IRR”

*2) A.D. Beath, C. Flynn (2022): „Asset Allocation and Fund Performance of Defined Benefit Pension Funds in the United States, 1998-2020”

Was ist realistisch? | Gute Manager haben historisch 12-15% Rendite erzielt Performance börsennotierter Private Equity Investment Trusts

Quellen: Bloomberg, Kaiser Partner Privatbank

Der wichtigste Chart | Private Equity performt, wenn es besonders wichtig ist Durchschnittliche 4-Jahres-Überrendite von Private Equity

Quellen: Hamilton Lane (Januar 2024), Kaiser Partner Privatbank

Tiefere Aktienmarktrendite

Höhere Aktienmarktrendite

per 30. Juni

Die letzte Seite Anlageklassen

Dieses Dokument stellt keine Finanzanalyse oder Werbung dar, sondern dient lediglich zu Informationszwecken. Die darin enthaltenen Informationen begründen kein Angebot oder eine Empfehlung seitens der Kaiser Partner Privatbank AG zum Kauf oder Verkauf eines Finanzinstrumentes oder zu anderen Handlungen bezogen auf diese, und stellen auch keine Anlageberatung dar. Allfällige Hinweise auf die frühere Performance garantieren keine positiven Entwicklungen in der Zukunft. Kaiser Partner Privatbank AG haftet weder dafür, dass die enthaltenen Informationen vollständig, richtig und aktuell sind, noch für allfällige Verluste oder Schäden, die durch den Gebrauch dieser Informationen verursacht werden. Der gesamte Inhalt dieses Dokumentes ist immaterialgüterrechtlich, insbesondere urheberrechtlich, geschützt. Die vollständige oder teilweise Verwendung, unabhängig ihrer Art und Mittel, für öffentliche oder kommerzielle Zwecke, ist ohne vorgängige schriftliche Zustimmung seitens Kaiser Partner Privatbank AG untersagt.

Herausgeberin: Kaiser Partner Privatbank AG Herrengasse 23, Postfach 725 FL-9490 Vaduz, Liechtenstein HR-Nr. FL-0001.018.213-7

T: +423 237 80 00, F: +423 237 80 01

E: bank@kaiserpartner.com

Redaktion: Oliver Hackel, Senior Investment Strategist