Dossier de contabilidad de grupos empresariales

Presentado por:

Jeniffer Pérez Trillos 222289

Andrey Leonardo Franco Sánchez 222299

Lina Fernanda Pinto Ríos 222306

Facultad de CienciasAdministrativas y Económicas, Universidad Francisco de Paula Santander Ocaña

Contaduría Pública

Mgtr. Mayra Lisett Uribe Diaz

Mayo del 2024

1

2 Tabla de contenido Introducción 4 Objetivos 5 Objetivo general........................................................................................................................................5 Objetivos específicos 5 Dossier de contabilidad de grupos empresariales........................................................................................6 Estados financieros 6 Asientos de la Matriz 8 Asientos de la Sucursal..................................................................................................................................9 Traslados de impuestos 12 Sucursal...................................................................................................................................................12 Matriz......................................................................................................................................................13 Contabilización de la utilidad operacional de la casa matriz 14 Estado de situación financiera consolidado................................................................................................15 Estado de resultado consolidado 16 NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS ..................................................................................19 NOTA DE CARÁCTER GENERAL ....................................................................................................................19 Nota1. Naturaleza Jurídica, Denominación y Objeto Social 19 Nota 2. Base de Presentación de los Estados Financieros ......................................................................19 Principales políticas contables ................................................................................................................20 NOTA DE CARÁCTER ESPECÍFICO 22 1. Del Estado de situación financiera..................................................................................................22 1.4 Efectivo y equivalentes del efectivo. 22 1.5 Instrumentos financieros. .............................................................................................................23 1.6 Cuentas por cobrar. .......................................................................................................................24 1.7 Inventario. 24 1.8Propiedad planta y equipo.............................................................................................................25 1.9 Depreciación. 25 1.10 Activos fiscales. 26 1.11 Proveedores. ...............................................................................................................................27 1.12 cuentas por pagar 28 1.12.1 retenciones. .........................................................................................................................28 1.13 Impuestos gravámenes y tasas. 28

3 1.14 Capital social. ..............................................................................................................................30 1.15 reserva legal. 30 1.16 Resultado del ejercicio ................................................................................................................31 1.17 Resultado de ejercicio Anterior. 31 Del estado de resultado 32 1.18 Comercio al por mayor y menor y devoluciones. .......................................................................32 1.19 Costo de venta. 32 1.20 Gastos de administración ordinarios. .........................................................................................33 1.21 Otros gastos 34 1.22 Otros ingresos. 34 1.23 Impuesto a la ganancia. ..............................................................................................................34 1.24 Reserva. 35 Conclusión...................................................................................................................................................36

Introducción

El propósito del presente trabajo dossier de contabilidad de grupos empresariales es mostrar la información de la empresa SPORT LYA SAS, que se dedica a la compra y venta de implementos deportivos en Ocaña, Norte de Santander. Se incluyen los estados financieros consolidados, como el Estado de Situación Financiera que muestra de manera coherente, abreviada y ordenada, la situación financiera de la empresa en una fecha específica, revelando sus activos, pasivos y patrimonio. También se presenta el Estado de Resultados que muestra los ingresos, gastos, costos y utilidades o pérdidas netas.

Por lo tanto, es de tener muy en cuenta que el estado de situación financiera es el resultado del periodo y otro resultado integral, este estado es de gran utilidad para la empresa, pues a través de ella, tiene conocimiento de los elementos que conforman los activos, pasivos y patrimonio; con dicha información se puede tomar decisiones acertadas con el objetivo de mejorar los recursos de la empresa. Y el estado de resultado integral es un informe que expone las partidas de costos, gastos y otras partidas relacionadas con el patrimonio.

La contabilidad es un sistema de información que se encarga de estudiar, medir y analizar el patrimonio y la situación económica y financiera de una entidad, ya sea una empresa, organización o empresa.

La contabilidad de grupos empresariales es un área especializada de la contabilidad que se centra en la consolidación de estados financieros de varias empresas que están bajo control común o tienen una relación de propiedad significativa entre sí. En otras palabras, cuando una empresa controla directa o indirectamente otras empresas, se forma un grupo empresarial y la contabilidad de ese grupo implica la consolidación de las operaciones financieras de todas las entidades dentro del grupo.

4

Objetivos

Objetivo general

Mostrar de manera clara y detallada las transacciones financieras y contables de la empresa matriz SPORT LYASAS y su sucursal dedicada a la compra y venta de implementos deportivos en Ocaña, a través de la información suministrada por la asignatura grupos empresariales en la estrategia dossier formativo integrador.

Objetivos específicos

Registrar todas las transacciones financieras presentadas en la empresa matriz y su sucursal durante el 2023

Elaborar y presentar informes financieros consolidados

Desarrollar notas contables detalladas que acompañen los estados financieros de la empresa.

5

Estados financieros

Dossier de contabilidad de grupos empresariales

SPORT LYA S.A.S

NIT 937.335.263-1

Estado de Situación financiera

A 31 de diciembre del 2022

Cifras expresado en pesos colombianos

ACTIVO

Activo corriente

Efectivo y equivalente de efectivo

1.981.705.160

Inversiones de instrumentos de patrimonio y acuerdos conjuntos 27.500.000

Cuentas por cobrar 772.728.190

Inventario 329.267.735

Activos fiscales 114.632.775

TOTAL ACTIVOS CORRIENTES 3.225.833.860

Activos no corrientes

Activos fijos tangibles 10.103.100

Depreciación acumulada (129.095)

TOTAL ACTIVOS NO CORRIENTES 9.974.005

TOTAL ACTIVOS 3.235.807.865

PASIVOS

Pasivos corrientes

Proveedores 841.013.500

Impuesto, Gravámenes y Tasas 989.537.258

TOTAL PASIVOS CORRIENTES 1.830.550.758

TOTAL PASIVOS 1.830.550.758

PATRIMONIO

Capital social 157.500.000

Reserva 124.775.711

Resultado del ejercicio 1.122.981.396

TOTAL PATRIMIONIO 1.405.257.207

Pasivo + Patrimonio 3.235.807.865

Lina Fernanda Pinto Ríos

Representante legal

CC. 1095798585

Jeniffer Pérez Trillos

Contador Público

TP:65.789.006

CC.1064166027

6

SPORT LYA S.A.S

NIT 937.335.263-1

Estado de resultado integral Del 1 de enero al 31 de diciembre 2022 (Cifras expresado en pesos colombianos)

Ingresos

Ordinario 4.585.311.000

Costo de venta (2.680.733.265)

Utilidad bruta operacional 1.904.577.735

Gastos

De administración ordinarios (12.498.895)

Costo por prestamos (29.754.800)

Utilidad antes del impuesto 1.862.324.040

Impuesto a la ganancia 614.566.933

Utilidad del ejercicio 1.247.757.107

Lina Fernanda Pinto Ríos

Jeniffer Pérez Trillos Representante legal Contador Público

CC. 1095798585

TP:65.789.006

CC.1064166027

7

Asientos de la Matriz

1. La matriz compra mercancía a SPORT SAE S.A.S

50 bicicletas jeep 129 pulgadas

50 bicicletas Titan Gw

50 balones Molten baloncesto

50 set elásticos Power

Código

140801.01 Bicibletas Jeep 129 pulgadas

2. La matriz vende los siguientes artículos a personas natural, de contado, el dinero ingresa a banco.

5 balones molten baloncesto- 2.460.000 10 sets elásticos power -3.900.000 Código

A

costo de venta

Código

8

Cuenta Debe Haber

117.000.000 140801.02

168.000.000 140801.03 Balones Molten Baloncestos 16.400.000 140801.04 Sets elásticos power 13.000.000 240401.01 Iva Descontable 59.736.000 242208.01 Retencion 7.860.000 110201.01 Banco 366.276.000 4*mil

Cuenta Debe Haber 531501.01 extraordinarios 1.465.104 110201.01 Banco 1.465.104

Bicibletas Titan Gw

Código

Cuenta Debe Haber 410715.01 Balones molten baloncesto 2.460.000 410715.02 Sets elásticos Power 3.900.000 240401.02 Iva generado 1.208.400 110201.01 Banco 7.568.400

Cuenta Debe Haber 610701.01 Costo de venta 4.240.000 140801.01 Balones Molten Baloncesto 1.640.000 140801.02 Sets elásticos Power 2.600.000

Asientos de la Sucursal

1. la empresa abre una sucursal por 250.000.000

Cuenta

2. Envía mercancía a la sucursal

50% Bicicletas jeep 129 pulgadas 129 pulgadas

50% Balones Molten Baloncesto

50% Bicicletas Titan Gw

50% Set elásticos Power Cantidad

85 190.720.115

43 13.940.000

82 21.241.253

3. La sucursal vende el 70% de todos los productos con un margen de rentabilidad del 40%, girando a cheque.

9

Debe Haber Banco 250.000.000

250.000.000

Casa matriz

Valor Total

29 95.780.682

Cuenta Debe Haber 130401..01

321.682.050 140801.01 Bicicletas Jeep 129 pulgadas 190.720.115 140801.02 Bicicletas Titan Gw 95.780.682 140801.03 Balones Molten Baloncestos 13.940.000 140801.04 Sets elásticos power 21.241.253 Sucursal Código Cuenta Debe Haber 140801.01 Bicicletas Jeep 129 pulgadas 190.720.115 140801.02

95.780.682

13.940.000 140801.04 Sets elásticos power 21.241.253 220401.01 Casa Matriz 321.682.050

Código

Cuentas por cobrar a partes relacionadas

Bicicletas Titan Gw

140801.03 Balones Molten Baloncestos

costo de venta

4. Sucursal realiza los siguientes pagos con cheque: ✓ Nomina – 10.000.000

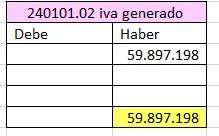

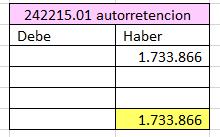

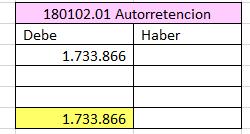

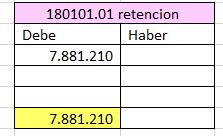

10 Código Cuenta Debe Haber 410715.01 Bicicletas Jeep 129 pulgadas 186.905.713 410715.02 Bicicletas Titan Gw 93.865.068 410715.03 Balones Molten Baloncestos 13.661.200 410715.04 Sets elásticos power 20.816.428 240401.02 Iva generado 59.897.198 242215.01 Autorretención 1.733.866 180102.01 Autorretención 1.733.866 180101.01 Retención 7.881.210 110201.01 Banco 367.264.396 A

Código Cuenta Debe Haber 610701.01 Costo de venta 225.177.435 140801.01 Bicibletas Jeep 129 pulgadas 133.504.081 140801.02 Bicibletas Titan Gw 67.046.477 140801.03 Balones Molten Baloncestos 9.758.000 140801.04 Set elasticos power 14.868.877

Código Cuenta Debe Haber 510101.01 Nomina 10.000.000 110201.01 Banco 10.000.000 4*mil

Cuenta Debe Haber 531501.01 Extraordinario 40.000 110201.01 Banco 40.000

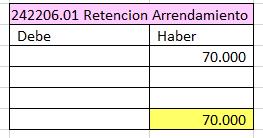

Código Cuenta Debe Haber 510401.01 Arrendamiento 2.000.000 240401.01 Iva descontable 380.000 242206.01 Retención 70.000 110201.01 Banco 2.310.000

Código

✓ Arrendamiento- 2000.000

Código

✓ Servicio de luz- 700.000

Código

Código Cuenta

✓ Diversos- 1.500.000

Código

Código

5. Sucursal envía a la casa matriz 70% en abono a la deuda con cheque.

Código

Código

11 4*mil

Cuenta Debe Haber 531501.01 Extraordinario 9.240 110201.01 Banco 9.240

Cuenta Debe

510706.01 luz 700.000 110201.01 Banco 700.000 4*mil

Haber

Debe

531501.01 Extraordinario 2.800 110201.01 Banco 2.800

Haber

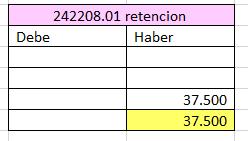

Cuenta Debe Haber 510701.01 Diversos 1.500.000 240401.01 Iva descontable 285.000 242208.01 Retención 37.500 110201.01 Banco 1.747.500 4*mil

Cuenta Debe Haber 531501.01 Extraordinario 6.990 110201.01 Banco 6.990

Cuenta Debe Haber 220401.01 Casa Matriz 225.177.435 110201.01 Banco 225.177.435 4*mil

Debe Haber 531501.01 Extraordinario 900.710 110201.01 Banco 900.710

Cuenta

Casa matriz

Traslados de impuestos

Código

12

Cuenta Debe Haber 110201.01 Banco 225.177.435 130401.01 Cuentas por cobrar a partes relacionadas 225.177.435

Código

Sucursal

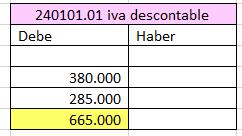

Cuenta Debe Haber 240401.01 Iva descontable 665.000 220401.01 Casa Matriz 665.000

Cuenta Debe Haber 240101.02 Iva generado 59.897.198 220401.01 Casa Matriz 59.891.198

Código

Código

Código Cuenta Debe Haber

Código

Código

Código Cuenta Debe Haber

Matriz

Código

Código

13

Retención 37.500

Matriz 37.500

Cuenta Debe Haber 242208.01

220401.01 Casa

242215.01

1.733.866 220401.01

Matriz 1.733.866

Autorretención

Casa

1.733.866 220401.01 Casa Matriz 1.733.866

Cuenta Debe Haber 180102.01 Autorretención

Haber 180101.01 Retención 7.881.210 220401.01 Casa Matriz 7.881.210

Cuenta Debe

242206.01

70.000 220401.01

70.000

Retención

Casa Matriz

130401.01

665.000

Cuenta Debe Haber 240101.02

59.897.198 130401.01

Cuenta Debe Haber 240401.01 Iva descontable 665.000

cuentas por cobrar a partes relacionadas

Código

Iva generado

cuentas por cobrar a partes relacionadas 59.897.198

Código Cuenta Debe Haber 242208.01 Retención 37.500 130401.01 cuentas por cobrar a partes relacionadas 37.500

Cuenta Debe Haber 242215.01 Autorretención 1.733.866 130401.01 cuentas por cobrar a partes relacionadas 1.733.866

Código

Código Cuenta Debe Haber

Código

Contabilización de la utilidad operacional de la casa matriz

14

180102.01 Autorretención 1.733.866 130401.01 cuentas por cobrar a partes relacionadas 1.733.866

Cuenta Debe Haber

180101.01 Retención 7.881.210 130401.01 cuentas por cobrar a partes relacionadas 7.881.210

242206.01 Retención 70.000 130401.01 cuentas por cobrar a partes relacionadas 70.000

Cuenta Debe Haber

UTILIDAD OPERACIONAL - SUCURSAL CODIGO CUENTA DEBE HABER 360101.02 Utilidad operacional $ 74.911.234 220401.01 Casa matriz $ 74.911.234

OPERACIONAL- CASA

CODIGO CUENTA DEBE HABER 360101.02 Utilidad operacional $ 74.911.234 130401.01 cuenta por cobrar a partes relacionadas $ 74.911.234

UTILIDAD

MATRIZ

Estado de Situación financiera

A 31 de diciembre del 2023 Cifras expresado en pesos colombianos

Eliminaciones

15

SPORT LYA S.A.S NIT 937.335.263-1

Estado de situación financiera consolidado

Lina Fernanda Pinto Ríos Jeniffer Pérez Trillos Representante legal Contador Público CC. 1095798585 TP:65.789.006 CC.1064166027 ACTIVO Notas Matriz Sucursal Debe Haber E,Rconsolidados Activo Corriente Efectivoy equivalente del efectivo 1.595.709.891 376.369.722 1.972.079.613 inversiones

acuerdos conjuntos 27.500.000 27.500.000 Cuentas porcobrar 1.245.602.527 472.874.337 772.728.190 Inventario 317.745.685 96.504.615 414.250.300 TOTALACTIVOS CORRIENTES 3.186.558.103 472.874.337 3.186.558.103 Activos no corrientes Activos fijos tangibles 10.103.100 10.103.100 Depreciacion acumulada 129.095 - 129.095Activos fiscales 124.247.851 124.247.851 TOTALACTIVOS NOCORRIENTES 134.221.856 134.221.856 TOTALACTIVOS 3.320.779.959 472.874.337 3.320.779.959 PASIVOS Pasivos

Proveedores 841.013.500 472.874.337 472.874.337 841.013.500 Cuentas porpagar 85.362.791 85.362.791 Impuesto, Gravamenes y tasas 939.187.254 939.187.254 TOTALPASIVOS CORRIENTES 1.865.563.545 1.865.563.545 TOTALPASIVO 1.865.563.545 472.874.337 1.865.563.545 PATRIMONIO Capital social 157.500.000 157.500.000 Reserva 129.771.642 129.771.642 resultado del ejercicio 44.963.377 44.963.377 Resultado de ejercicios anteriores 1.122.981.396 1.122.981.396 TOTAL PATRIMONIO 1.455.216.414 - 1.455.216.414 PASIVO+PATROMONIO 3.320.779.959 472.874.337 3.320.779.959

de instrumentos de patrimonio y

Corrientes

Estado de resultado consolidado

LYA S.A.S

937.335.263-1

Estado de resultado integral Del 1 de enero al 31 de diciembre 2023 (Cifras expresado en pesos colombianos)

Lina Fernanda Pinto Ríos Jeniffer Pérez Trillos Representante

16

SPORT

NIT

legal Contador

CC. 1095798585 TP:65.789.006 CC.1064166027 Ingresos Notas Matriz Sucursal Debe Haber E,Rconsolidados Ordinarios 6.360.000 315.248.409 321.608.409 Costo de venta 4.240.000 - 225.177.435 - 229.417.435Utilidad Bruta Operacional 2.120.000 90.070.974 92.190.974 Gastos De administracion ordinarios - 14.200.000 - 14.200.000Otros gastos 2.465.104 - 959.740 - 3.424.844Otros ingresos 74.911.234 74.911.234 Utilidad antes de impuesto 74.566.130 74.911.234 74.911.234 74.566.130 Impuesto a la ganancia 24.606.823 - 24.606.823Utilidad liquida 49.959.307 49.959.307 Reserva 4.995.931 - 4.995.931Utilidad del ejercicio 44.963.377 44.963.377

Público

PASIVOS

SPORT LYA S.A.S NIT 937.335.263-1

Estado de Situación financiera

A 31 de diciembre del 2023

Cifras expresado en pesos colombianos

Lina Fernanda Pinto Ríos Jeniffer Pérez Trillos Representante legal Contador Público

CC. 1095798585

17

ACTIVO Notas Activo

Efectivoy equivalente del efectivo 4 1.972.079.613 inversiones de instrumentos de patrimonio y acuerdos conjuntos 5 27.500.000 Cuentas por cobrar 6 772.728.190 Inventario 7 414.250.300 TOTAL ACTIVOS CORRIENTES 3.186.558.103 Activos no corrientes Activos fijos tangibles 8 10.103.100 Depreciacion acumulada 9 129.095Activos fiscales 10 124.247.851 TOTAL ACTIVOS NO CORRIENTES 134.221.856 TOTAL ACTIVOS 3.320.779.959

Corriente

Pasivos Corrientes Proveedores 11 841.013.500 Cuentas por pagar 12 85.362.791 Impuesto, Gravamenes y tasas 13 939.187.254 TOTAL PASIVOS CORRIENTES 1.865.563.545 TOTAL PASIVO 1865563545 PATRIMONIO Capital social 14 157.500.000 Reserva 15 129.771.642 resultado del ejercicio 16 44.963.377 Resultado de ejercicios anteriores 17 1.122.981.396 Total patrimonio 1.455.216.414 Pasivo + patrimonio 3.320.779.959

TP:65.789.006 CC.1064166027

SPORT LYA S.A.S NIT 937.335.263-1

Estado de resultado integral Del 1 de enero al 31 de diciembre 2023 (Cifras expresado en pesos colombianos)

Lina Fernanda Pinto Ríos Jeniffer Pérez Trillos Representante

18

legal

CC.

TP:65.789.006 CC.1064166027 Ingresos Notas Ordinarios 18 321.608.409 Costo de venta 19 229.417.435Utilidad Bruta Operacional 92.190.974 Gastos De administracion ordinarios 20 14.200.000otros gastos 21 3.424.844Otros ingresos 22 74.911.234 Utilidad antes de impuesto 74.566.130 Impuesto a la ganancia 23 24.606.823Utilidad liquida 49.959.307 Reserva 24 4.995.931Utilidad del ejercicio 44.963.377

Contador Público

1095798585

SPORT LYASAS

NOTAS

EXPLICATIVASALOS ESTADOS FINANCIEROS

NOTADE CARÁCTER GENERAL

Nota1. Naturaleza Jurídica, Denominación y Objeto Social

SPORT LYASAS es una compañía privada de tamaño mediano que se dedica a la compra y venta de implementos deportivos. Es una empresa de tipo sociedad por acciones simplificada con fines de lucro, conformada por socios que realizan aportes.

SPORT LYASAS, fue registrado en la Cámara de comercio el día 10 de abril del 2020 con número de matrícula 00019222 con Nit.987.335.263-1, proporcionado por laAdministración de Impuestos yAduanas Nacionales.

La contabilidad de los estados financieros de la empresa, se ciñe a las Normas

Internacionales de Información Financiera Para Pequeñas y Medianas Empresas (NIIF para PYMES). Decreto 3022 de 2013.

Nota 2. Base de Presentación de los Estados Financieros

El estado de situación financiera bajo NIIF se elaboró de acuerdo con las Normas

Internacionales de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB).

PERÍOO CONTABLE

SPORT LYASAS elaborará y presentará los informes financieros generales al final de cada período contable, específicamente el 31 de diciembre de cada año.

19

MONEDAFUNCIONALY DE PRESENTACIÓN

Las partidas incluidas en los estados financieros de la empresa SPORT LYASAS se expresan y valoran utilizando la moneda funcional que es el peso colombiano.

Principales políticas contables

INSTRUMENTOS FINANCIEROS DELACTIVO

EFECTIVO Y EQUIVALENTESALEFECTIVO

El efectivo y los equivalentes al efectivo incluyen los saldos en caja, en cuentas corrientes de ahorro y corporaciones de ahorro y vivienda.

INSTRUMENTOS FINANCIEROS

Este incluye los activos financieros disponibles para la venta, bonos ordinarios, certificados de depósito a término, inversiones en asociadas e inversiones en negocios conjuntos, los anteriores serán reconocidos al costo de transacción.

DEUDORES COMERCIALES

Los deudores comerciales son activos financieros que representan los derechos de cobro a terceros derivados de la venta de implementos deportivos realizada por SPORT LYASAS. Estas cuentas por cobrar se formalizan mediante facturas, que representan un derecho de pago. La empresa establece un plazo máximo de 60 días para el pago de las ventas a crédito. Las cuentas por cobrar vencidas no generan intereses.

INVENTARIOS

20

Los inventarios de SPORT LYASAS consisten en los productos disponibles para la venta.

La empresa utiliza el sistema de inventario periódico. La valoración de los inventarios se realiza tomando en cuenta el costo de adquisición y el precio de venta estimado, eligiendo el importe más bajo. Los descuentos, rebajas y otros elementos se registran en su valor contable.

PROPIEDAD PLANTAY EQUIPO

La Propiedad, planta y equipo de SPORT LYASAS se valorará al costo de adquisición menos la depreciación acumulada utilizando el método de línea recta.Además, se tendrá en cuenta cualquier pérdida por deterioro de valor a lo largo de su vida útil. El valor depreciado se calcula restando el valor de salvamento (valor residual) establecido por la gerencia al costo de adquisición. Se utiliza el método de depreciación de línea recta y se considera un valor residual.

PASIVOS FINANCIEROS

OBLIGACIONES FINANCIERAS

Los pasivos financieros incluyen instrumentos de deuda como el pagare, su medición se mide al valor neto del importe del reconocimiento inicial.

ACREEDORES COMERCIALES Y OTRAS CUENTAS POR PAGAR

Los acreedores comerciales son pasivos financieros que corresponden a las obligaciones de pago a proveedores después de un plazo de ocho o quince días desde la realización de la compra. Sin embargo, en el caso de compras con descuentos por pronto pago, se cancelan al momento de generar la factura. Las cuentas por pagar comerciales de SPORT LYASAS se reconocen y se valoran por el monto nominal de la factura.

INGRESOS

21

Está constituido por los ingresos de las actividades ordinarias de la empresa, que en el caso de la empresa SPORT LYAS.A.S es la de comercialización al por mayor y menor de implementos deportivos.

NOTADE CARÁCTER ESPECÍFICO

1. Del Estado de situación financiera

1.4 Efectivo y equivalentes del efectivo.

En el cierre contable a 31 de diciembre del 2022 el efectivo y equivalente de efectivo de distribuyeron de la siguiente forma.

En el cierre contable a 31 de diciembre del 2022 el efectivo y equivalente de efectivo de distribuyeron de la siguiente forma.

EFECTIVO Y EQUIVALENTESAL EFECTIVO

Caja General

Caja Menor

Banco

Cuentas deAhorro Crediservir

Cuenta de ahorro Davivienda

T O TAL

$32.250.000

$2.000.000

$950.631.851

$8.750.000

$602.078.040

1.595.709.891

El saldo correspondiente a los Bancos es el tomado del extracto bancario a 31 de diciembre de 2022, y el efectivo y equivalente de efectivo con el cual cerró la empresa SPORT LYAS.A.S a 31 de diciembre, en el cual se incluyen los saldos de caja general y caja menor, Banco, cuentas de ahorro Crediservir y cuentas de ahorro Davivienda.

22

Sin embargo, para la misma fecha a través de la sucursal creada ingresaron $426.747.867 a la cuenta Bancos, por ende, el saldo final es de 1.595.709.891, registrándose de la siguiente manera.

EFECTIVO Y EQUIVALENTESAL EFECTIVO

Caja General

Caja Menor

Banco

Cuentas deAhorro Crediservir

Cuenta de ahorro Davivienda

T O TAL

1.5 Instrumentos financieros.

$32.250.000

$2.000.000

$1.972.079.613

$8.750.000

$602.078.040

$1.981.705.160

SPORT LYAS.A.S, distribuyó una parte del efectivo generado de la siguiente manera en inversiones.

INSTRUMENTOS FINANCIEROS

Actividades inmobiliarias

CDT Davivienda

CDT Crediservir

T O TAL

$7.500.000

$10.000.000

$10.000.000

$27.500.000

Las inversiones de instrumentos de patrimonio y acuerdos conjuntos incluyen; las actividades inmobiliarias, certificados de depósitos a término fijo del Banco Davivienda, y certificados de depósitos a término fijo de la cooperativa Crediservir.

23

1.6 Cuentas por cobrar.

En esta nota se refleja la cantidad de dinero que a la empresa SPORT LYA S.A.S le deben, sin embargo, tiene una reestructuración ya que no solo refleja lo que a lo clientes le falta por pagar a causa de ventas a crédito, sino que, por la apertura de una sucursal por parte de la empresa, fue necesario abrir una cuenta por cobrar a partes relacionadas donde se refleja las transacciones que se hacen con la sucursal.

CUENTAS POR COBRAR

Clientes 772.728.190

Cuenta por cobrar a partes relacionadas 472.874.337

TOTAL 1.245.602.527

Sin embargo, la cuenta por cobrar a partes relacionadas (Sucursal) se hizo el proceso de eliminación, quedando un total en cuentas por cobrar de $772.728.190 que es lo que quedo de las ventas a crédito de la casa matriz a clientes.

1.7 Inventario.

Al Cierre del ciclo contable el inventario cerro con los siguientes valores

INVENTARIOS

Mercancías no fabricadas por la empresa

T O TAL

$317.745.685

$317.745.685

24

En los inventarios se incluyen las Mercancías no fabricadas por la empresa para posteriormente su comercialización, que en el caso de la empresa SPORT LYAS.A.S, son todos aquellos artículos que hacen parte de su catálogo y están disponibles, sin embargo, se debe elaborar un ajuste porque la sucursal de la empresa SPORT LYAS.A.S, tiene un inventario de 96.504.615, por ende, el valor final de inventario es de 414.250.300.

INVENTARIOS

Inventario casa matriz

Inventario sucursal

T O TAL

$327.745.685

$96.504.615

$414.250.300

1.8Propiedad planta y equipo.

SPORT LYASAS realiza la adquisición de propiedad planta y equipo, para su debido funcionamiento, el cual se distribuyeron de la siguiente manera.

PROPIEDAD PLANTAY EQUIPO

Escritorio

Sillas giratorias

Archivadoras

Estante metálico

TOTAL

1.9 Depreciación.

$5.652.500

$1.487.500

$1.356.600

$1.606.500

$10.103.100

25

La fórmula para calcular la depreciación acumulada utilizando el método de línea recta es: depreciación acumulada = (costo inicial – valor residual) / vida útil

SPORT LYASAS realiza la depreciación de su propiedad planta y equipo haciendo uso del método de línea recta al 31 de diciembre del año 2022 cerró de la siguiente manera:

DEPRECIACIÓN

Depreciación acumulada escritorio

Depreciación acumulada silla giratorias

Depreciación acumulada archivadoras

Depreciación acumulada estante metálico

-$72.226

-$19.007

-$17.334

-$20.528

TOTAL $129.095

El Valor de 129.095 correspondiente a la depreciación de propiedad planta y equipo, hace referencia a la pérdida de valor de los activos fijos tangibles, a causa de su uso y desgaste en el transcurso del año 2022.

1.10 Activos fiscales.

La empresa SPORT LYAS.A.S ha llevado a cabo un cambio significativo en su política contable al transferir la cuenta de retención en la fuente desde el grupo 13 de cuentas por pagar al grupo 18 deActivos fiscales. Esta modificación refleja una reorganización estratégica en la clasificación de sus cuentas, con el propósito de mejorar la transparencia y ajustarse a las normativas contables actuales. Este ajuste demuestra la capacidad de la empresa para adaptarse a los cambios normativos y su firme compromiso con la gestión eficiente de sus recursos.

En esta nota se refleja las retenciones y la autorenta que la empresa SPORT LYAS.A.S ejecutó a través de las ventas.

26

ACTIVOS FISCALES

Retenciones en la fuente (Venta)

Autor renta

TOTAL

1.11 Proveedores.

$122.513.985

$1.733.866

$124.247.851

La casa matriz SPORT LYAS.A.S tiene una deuda aún sin saldar con uno de sus proveedores, al mismo tiempo, la sucursal tiene una deuda pendiente con la matriz. Por consiguiente, se elabora esta nota para proporcionar información detallada sobre los saldos pendientes a nivel internos como externos de la empresa.

PROVEEDORES

Proveedor

Casa matriz

TOTAL

$841.013.500

472.874.337

1.313.887.837

Sin embargo, a través del proceso de eliminaciones, se le resta la deuda de la sucursal con la casa matriz para que no se vea reflejado dos veces, por lo tanto, el nuevo saldo quedaría de la siguiente forma:

PROVEEDORES

27

Proveedor

TOTAL

1.12 cuentas por pagar

1.12.1 retenciones.

$841.013.500

$841.013.500

En la presente nota contable se detallan las retenciones y autorretenciones realizadas durante el período correspondiente de 2023

RETENCIONES

Retención honorarios

Retención arrendamiento

Se ha retenido un total de 411.400 en concepto de honorarios, 70.000 por arrendamiento y 83.147.525 en compras.Asimismo, se ha efectuado una autorretención de 1.733.866. En conjunto, estas transacciones suman un total de 85.362.791. Reflejando el compromiso de la empresa con sus obligaciones tributarias y las regulaciones fiscales vigentes.

1.13 Impuestos gravámenes y tasas.

El saldo correspondiente a los impuestos, gravámenes y tasas durante el año 2022, se distribuyó de la siguiente manera.

28

411.400

70.000

83.147.525 Autorrenta 1.733.866 TOTAL 85.362.791

Retención compra

IMPUESTOS, GRAVÁMENES Y TASAS

Impuesto Descontable

Impuesto Generado

Impuesto Devolución en compra

($ 580.759.890

$ 878.023.820

$ 8.859.700

Impuesto Devolución en venta ($ 6814730)

Impuesto de Renta casa matriz

TOTAL

$ 614.566.933

$913.875.833

Sin embargo, con las nuevas transacciones se generaron nuevos impuestos los cuales son los siguientes.

IMPUESTOS, GRAVÁMENES Y TASAS

Impuesto Descontable

Impuesto Generado

Impuesto de Renta casa matriz

TOTAL

(60.401.000)

$ 61.105.598

$ 24.606.823

$25.311.421

Por lo tanto, el nuevo valor perteneciente a impuestos gravámenes y tasas es de

$939.187.254

La presente nota contable brinda visión integral de la situación fiscal de la empresa, durante el año 2022 y 2023 destacando tanto los impuestos a favor como aquellos que debe pagar. El impuesto descontable negativo sugiere que la empresa tiene créditos fiscales que pueden ser aplicados en el futuro, mientras que el impuesto generado muestra la cantidad total de impuestos generados durante el período contable. Las devoluciones en compras y ventas reflejan transacciones específicas que califican para reembolsos fiscales, y los impuestos de renta tanto

29

para la casa matriz como para la sucursal indican los montos que la empresa debe pagar al Estado. Estos datos proporcionan una comprensión detallada de la carga fiscal de la empresa y su cumplimiento con las obligaciones fiscales correspondientes

1.14 Capital social.

CAPITALSOCIAL

Capital suscrito autorizado

$525.000.000

Capital suscrito por cobrar (367.500.000)

TOTAL

$157.500.000

El capital social suscrito autorizado hace referencia al límite máximo de capital establecido en los estatutos de la empresa SPORT LYASAS durante el año 2022, el cual estuvo valorado por $525.000.000, mientras que el capital suscrito por cobrar se refiere al monto de capital que aún no se ha pagado por parte de los socios, el cual asciende a $367.500.000, el cual este reduce considerablemente el capital social de la empresa.

1.15 reserva legal.

Acontinuación, se presenta la reserva legal de la empresa SPORT LYAS.A.S, con los saldos que cerro en el 2022:

RESERVALEGAL

Reserva legal casa matriz

$(124.775 711)

TOTAL $124.775.711

30

Por ende, con las nuevas transacciones y la apertura de la sucursal en el 2023 se determina la nueva reserva legal de ese periodo.

Reserva legal 2022

Reserva 2023

TOTAL

1.16 Resultado del ejercicio

RESULTADO DEL EJERCICIO

Resultado del ejercicio

TOTAL

$(124.775-711)

$(4.995.931)

$(129.771.642)

$44.963.377

$44.963.377

En esta nota se presenta el resultado del ejercicio que se obtuvo con las operaciones ordinarias de la empresa durante el año 2023.

1.17 Resultado de ejercicio Anterior.

RESULTADO DEL EJERCICIOANTERIOR

Resultado del ejercicio anteriores

TOTAL

$1.122.981.396

$1.122.981.396

31

En esta nota se expresa el resultado de ejercicio anteriores lo cual fue significativo en comparación con el año 2023.

Del estado de resultado

1.18 Comercio al por mayor y menor y devoluciones.

En esta nota se refleja los movimientos en cuanto a ventas que efectuó la empresa

SPORT LYAS.A.S y su sucursal

COMERCIOAL POR MAYOR Y MENOR Y DEVOLUCIONES

Comercio al por mayor casa matriz

Comercio al por mayor sucursal

$6.360.000

$315.248.409

TOTAL $ 321.608.409

Se destaca los buenos resultados entre la casa matriz SPORT LYAS.A.S y su sucursal en la venta de artículos deportivos, debido a que la casa matriz registra ingresos que aunque no sean considerables son positivos, así mismo la sucursal reporta ingresos que son verdaderamente considerable representando el 98% del total de ingresos ordinarios, por ende ha sido de suma importancia ya que son flujos de efectivo que la empresa puede utilizar para seguir expandiéndose.

1.19 Costo de venta.

Basándose en los productos que vende la empresa, SPORT LYAS.A.S contabilizó los costos de venta tanto en la sede principal como en la sucursal de la siguiente manera:

COSTO DE VENTA

Costo de venta casa matriz

($4.240.000)

32

Costo de venta sucursal

TOTAL

($225.177.435)

($229.417.435)

Esto indica que el costo de venta en la casa matriz es mucho más bajo que la sucursal, debido a que el costo de venta en la Matriz solo representa el 2% del total, indicando que debido a las ventas de la sucursal se tuvo la necesidad de adquirir artículos.

1.20 Gastos de administración ordinarios.

Los gastos originados por la empresa debido a la gestión y administración de la empresa y su sucursal son los siguientes.

GASTOS DE ADMINISTRACIÓN ORDINARIOS

Nómina Sucursal

-10.000.000

Energía Eléctrica sucursal -700.000

Arrendamiento sucursal

Gasto diversos Sucursal

Los gastos detallados proporcionan una visión general de los costos operativos y administrativos en la sucursal Sport LYAS.A.S. Estos incluyen una variedad de áreas, gastos asociados con la operación diaria de las instalaciones, como servicios públicos, Pago de nómina, arrendamiento y gastos diversos administrativos, con el fin mantener sus operaciones comerciales de manera eficiente y cumplir con sus obligaciones legales y fiscales

33

2.000.000

-14.200.000

-1.500.000 TOTAL

1.21 Otros gastos

Al finalizar el periodo contable 2023, la empresa ha examinado y documentado cuidadosamente sus gastos no operativos, garantizando transparencia en su registro. Estos gastos, que no guardan relación directa con las actividades principales del negocio, han sido identificados y contabilizados con precisión.Además, la gestión de las cuentas bancarias tanto en la sede principal como en la sucursal ha llevado a una clara manifestación del impuesto del 4xMi

COSTO POR PRESTAMOS

Gastos 4*mil Matriz

Gastos 4* mil sucursales

TOTAL

-2.465.104

-959.740

-3.424.844

Como consecuencia de las actividades ordinarias de SPORT LYAS.A.S, esta nota refleja los otros gastos que genera en las actividades operativas de la empresa.

1.22 Otros ingresos.

Otros ingresos

Ingresos

TOTAL

74.911.234

-74.911.234

Estos ingresos representan el traslado de la utilidad neta antes de impuesto de la sucursal a la casa matriz.

1.23 Impuesto a la ganancia.

34

Al cerrar el ejercicio fiscal 2023, la empresa ha cumplido rigurosamente con sus obligaciones tributarias, aplicando el impuesto a las ganancias fijado en un 33%. Esta aportación financiera no solo indica el cumplimiento legal, sino que también demuestra el compromiso ético de la empresa con sus deberes fiscales y su contribución al respaldo de las finanzas públicas. La gestión transparente y la puntualidad en el cumplimiento de las obligaciones tributarias no solo fortalecen la posición financiera de la empresa, sino que también subrayan su participación activa en el desarrollo económico y social, consolidando su reputación como un actor empresarial responsable y ético

Impuesto a la ganancia

Impuesto a la renta -24.606.823

1.24 Reserva.

Esta nota representa la reserva que se hizo durante el periodo 2023, tomando en cuenta la utilidad liquidad, el porcentaje a aplicar es del 10%.

Reservas

Reservas

TOTAL

-4.995.931

-4.995.931

35

TOTAL -24.606.823

Conclusión

En conclusión, la consolidación de estados financieros es una herramienta esencial para comprender la situación económica, financiera y patrimonial de la empresa SPORT LYA S.A.S

Al unificar las cuentas de las compañías dentro del grupo, se logra una perspectiva integral que revela información crucial que podría haberse pasado por alto en la contabilidad individual de cada una. Esto permite a los inversionistas y otros interesados en el grupo tomar decisiones fundamentadas y pertinentes. Es fundamental destacar que este proceso se lleva a cabo conforme a normas y principios contables establecidos, asegurando así su fiabilidad y comparabilidad con otras empresas del mismo sector.

36