リサーチレポート

日本 | 2023年第4四半期

市場間でのばらつきが顕著と なる賃貸市場のモメンタム

jll.com

Japan Property Digest

Contents

Market Summary マーケットサマリー

経済動向

プロパティ クロック

不動産投資市場

Feature Articles 特集記事

1. 空室率が上昇に転じた物流不動産市場、二極化の兆し?

2. 新時代を迎える大阪フレキシブルオフィス市場

Office オフィス

Retail リテール

Logistics & Industrial ロジスティクス&インダストリアル

Hotels ホテル

Summary サマリー

経済動向 Market Summary

Oxford Economics によれば 、 2024年の日本の実質GDP成長率は 0 5%増(前年比)になると予測し ています。背景には、海外経済の 下振れ、物価上昇、金融市場のボ ラティリティが挙げられる。

東京の実質GDP 成長率は 0.7%増 (前年比)の予測です。これは全 国を上回る水準ですが、我が国の 首都であり最大経済圏として日本 の経済回復を牽引するものと思わ れます。

大阪の実質GDP 成長率は 0 3%増

(前年比)の予測です。これは全 国を下回る成長となります。さら に2024-2028年の期間についても、 GDP成長率は平均0.2%増になる と予測されています。

福岡の実質GDP 成長率は 0 7%増 (前年比)の予測です。これは全 国を上回る成長となります。さら に2024-2028年の期間についても、 GDP成長率は平均0 6%増になる と予測されています。

本年2024年、世界経済の不透明感

に伴う製造業の先行き不安は残る ものの、サービス産業を中心に国 内消費が経済成長を促進するもの と考えられます。また、昨今急激 な回復を見せる訪日来客数が更な る好影響を与えることとなるで しょう。

Japan Property Digest – 2023年第4四半期 4

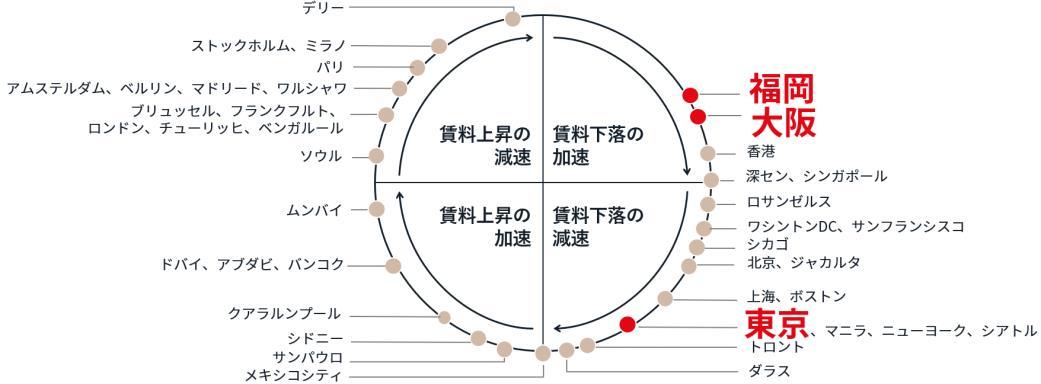

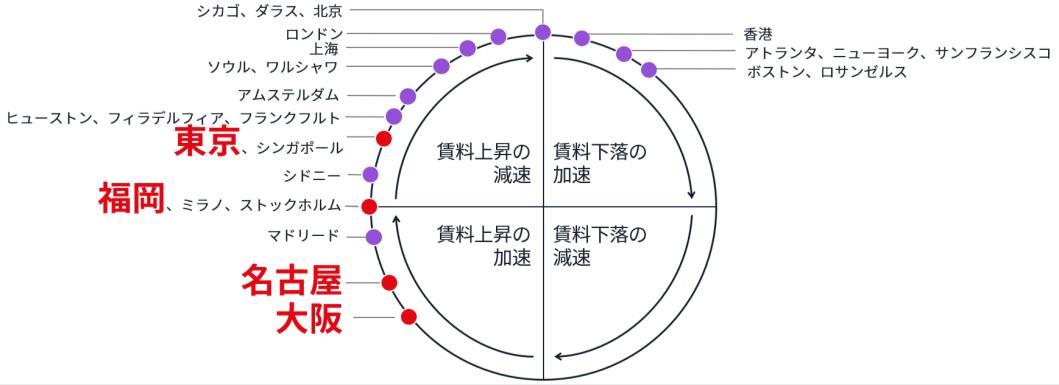

プロパティ クロック

2023年第4四半期のオフィス プロ パティ クロックをみると、東京、 大阪、福岡のAグレードオフィス 市場は、『賃料サイクルの下落 フェーズ』に位置しています。東 京は、2023年に大規模な新規供給 があったにも関わらず潜在需要が 顕在化したことで、空室率が5%未 満にとどまりました。また、賃料 も横ばい傾向にあることから、プ ロパティクロック上でも『賃料下 落の減速フェーズ』に時を進めて います。大阪と福岡は、2024年に 新規供給のピークを迎えることか ら、引き続き『賃料下落の加速 フェーズ』に位置しています。今 後東京では、2024年に新規供給が 急減する見通しですが、2025年は 大規模な新規供給が見込まれます。 大阪と福岡では、2024年にピーク を迎えた後も大規模な供給が続く 見通しで、2024年を通じた優良な ストックの供給に伴い、賃貸借活 動が活発化することが期待されま す。

5

出所:JLL, 2024年2月 The JLL Property ClocksSM

リテール オフィス

ロジスティクス

不動産投資市場

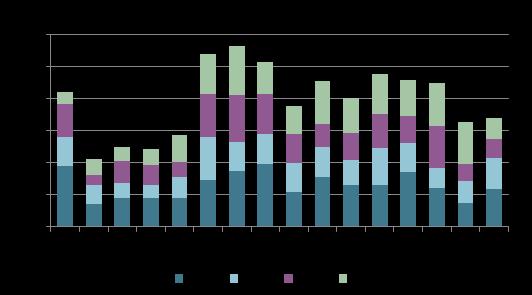

日本国内投資額

2023年第4四半期の日本の不動産投資額は前期比9%増、 前年同期比50%減の6,464億円(米ドル建てで前年同期 比51%減の45 3億ドル)となり、2023年通年では前年 比4%増の3兆3,947億円となった。

地域別投資額割合

地域別投資額割合では、2023年通年の東京都心5区は 28%となり、2022年通年の40%から大幅に縮小した。

千葉・埼玉・神奈川(東京都を除く東京圏)も17%と 2022年通年の23%から縮小した。一方、大阪圏の投資 額割合は18%と2022年通年の13%から拡大した。

セクター別投資額割合

セクター別投資額割合では、2023年通年のオフィスは 33%となり、2022年通年の46%から大幅に縮小した。 リテールも11%と13%から若干縮小した。一方、物流 施設は25%と17%から、ホテルは14%と9%から大幅に 拡大し、賃貸住宅も14%と12%から若干拡大した。

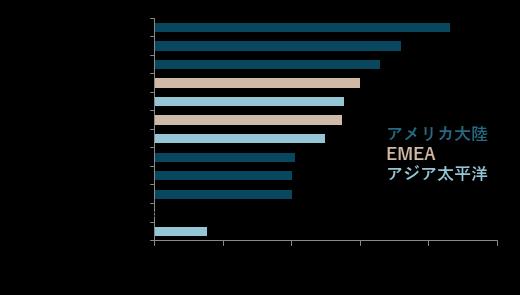

世界の都市別投資額ランキング

世界の都市別ランキングでは、2023年通年の不動産投 資額が138億ドルの東京は5位となり、2022年通年の 16位から大幅に上昇した。大阪は2023年通年の取引額 が38億ドルで36位となった。主要都市の大半は前年比 マイナスだったが、東京は前年比プラスだった。

図表1: 日本国内の投資総額推移

出所:JLL

図表2: 都市別投資総額ランキング(2023年)

出所:JLL

Japan Property Digest – 2023年第4四半期 6

見通し

日本ではマイナス金利解除が予想されるが、低金利の 継続により投資環境は大きく変わらず、不動産への資 金流入は続くと考えられる。物価高を背景にした賃料 上昇を見込んで不動産投資は活発になり、2024年通年 の不動産投資額は4兆円程度になると予想する。海外 投資家についても、コロナ禍および世界的な金利上昇 を経て証明された日本の不動産投資パフォーマンスの 安定性を評価して資金流入が拡大すると期待される。

1 空室率が上昇に転じた物流不動 産市場、二極化の兆し?

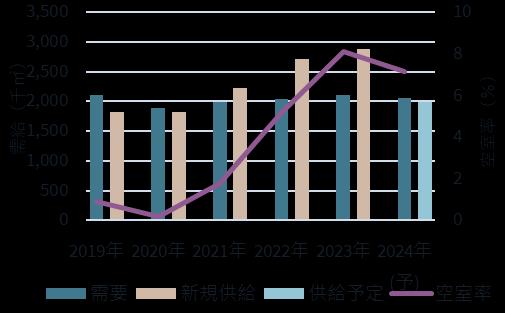

0%台から8%弱へ空室率が上昇 コロナ禍を受けてなお堅調に推移 してきた物流不動産市場が曲がり 角を迎えているのだろうか?

JLLの調査によると、首都圏の物 流不動産市場(図表1)における 2023年第4四半期末時点の空室率 は8 1%(湾岸エリア8 0%、内陸 エリア8 1%)。空室率0 2%を記 録した2020年以来、徐々に空室率 が上昇に転じ、足元では8%弱に 達した。

空室率が上昇した理由は、新規大 量供給の継続と開発エリアの拡大 によって新築物件の空室消化に時 間がかかっているためであろう。

新規開発の内定率や今後の新規供 給量を鑑みて2023年第4四半期末 時点の空室率を8%超。2024年の 新規供給量は減少するため空室率 の低下を見込んでいるものの 、

2024年の空室率は7.2%、2025年 は7 6%と予測する。

現在の空室率は適正範囲内

2020年の「0%時代」からの急激 な空室率の上昇は、一見すると“テ ナント需要の減退”が危惧される状 況ともいえそうだが、物流不動産 のリーシング業務等を手掛けてい るJLL日本 ロジスティクス&イン ダストリアル リーシング事業部 シニアディレクター 友田 健によ ると「“通常モード” に戻っただ け」だという。

2008 年のリーマンショック 、 2015-2016年当時の大量供給、そ して2018-2019年にかけての新規 大量供給と、過去20年の物流不動 産市場を振り返ると空室上昇期が 3度訪れたが、こうした荒波を乗 り越えて現在に至る。

「長年物流不動産市場を見てきた 中で、竣工前に満床を迎える新築 物件が多数存在するのは“異常”な 状況。投資家やデベロッパーは竣 工から半年ないし1年を目途に満 床にする計画で開発を進めている ため、物流不動産に対する投資意 欲も引き続き旺盛。賃料水準も上 昇傾向が続いている」(友田)

物流不動産市場で鮮明になる “二極化”の兆し

一部の新築物件で長期空室が顕 在化

JLLが調査したところ、空室が発 生しているのは一部の新規供給物 件に限られており、既存物件は空 室がほとんど見られない。総体的 に見れば、日本の物流不動産市場 は引き続き堅調に推移している。

Japan Property Digest – 2023年第4四半期 8

しかし、新規供給が集中するエリ アにおいて床需要を奪い合う構図 も見え隠れしており、優勝劣敗が 進むオフィス市場と同様に取捨選 択が鮮明になる“二極化”が見られ 始めているともいえるだろう。

好立地かつ値ごろな賃料でありな がら1年以上空室が続いている新 規物件も存在する。物流施設のテ ナントコンサルティング業務を手 掛けているJLL日本 ロジスティク ス&インダストリアル リーシング 事業部 シニアディレクター 山田 剛によると「割高な賃料、駅から の距離、採用が難しいといった立 地上の問題のみならず、業務効率 が悪い躯体構造、脆弱な電気容量 といった“使い勝手”の面で空室が 長期化するケースもある」という が、一様に右肩上がりの市況とは いえなくなってきた。

「2024年問題」が物流施設に与 える影響

加えて、ドライバーの年間時間外 労働時間の上限が960時間に制限 される「2024年問題」等を背景に、 物流コストが上昇している点も物 流施設の稼働率に大きな影響を及 ぼしそうだ。

山田は「世界的なインフレ、急増 する物流需要、エネルギー価格の 高騰等を背景に物流コストの上昇 傾向が続いている中、2024年問題 等の影響もあって物流業者が長距 離等の一部輸送業務に対応しない 時代が将来的に訪れる可能性が高 まっています」と指摘する。

スト全体を抑えることができる。 そのため、2024年問題を受けて、 多くの荷主企業は長距離輸送をや め、輸送ルートの途中や配送地に 近いエリアに在庫を保管する等、 物流戦略を再考し始めている」 (山田)

その結果、立地によって荷主が負 担できる賃料が明確化される可能 性があり、その賃料目安よりも高 い物流施設では空室消化が遅れる 等、近い将来“二極化”がさらに鮮 明になる可能性もありえるだろう。

「物流コストに占める地代・賃料 は1-2割だが、輸配送費は5割程度。 地代・家賃が多少増えても輸配送 費を削減できるのであれば物流コ

図表1: 首都圏・大型物流施設の賃料・空室率の推移 (対象:延床面積50,000㎡以上、2000年以降竣工)

出所:JLL日本 リサーチ事業部

著者 リサーチ事業部 シニアディレクター

谷口

9

学

2 新時代を迎える大阪フレキシ ブルオフィス市場

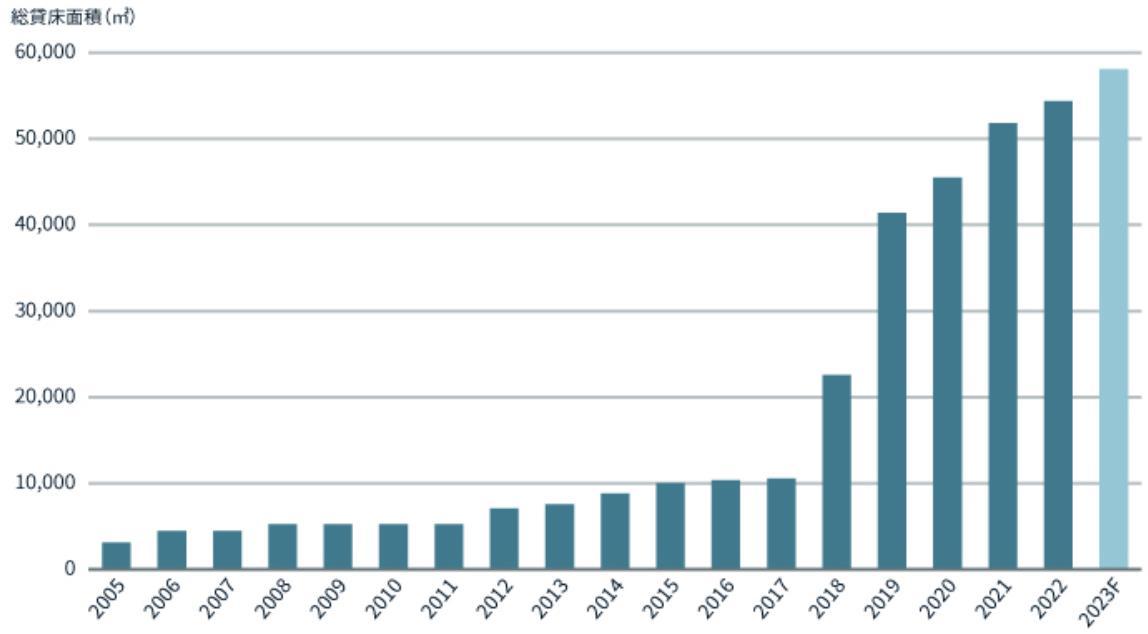

大阪フレキシブルオフィス市場 が拡大、2019年比で床面積40% 増

大阪の中心部(北区、中央区、浪 速区、西区、淀川区)のフレキシ ブルオフィス市場が活況を呈して いる。大手企業を中心にした、オ フィスとリモートワークを組み合 わせたハイブリッドワークの導入 拡大が背景にある。JLL日本の調 査では、大阪のフレキシブルオ フィス市場は総賃貸面積が58,070 ㎡となり、2019年末時点と比較す

ると40%増となった(図表1)。 従前、フレキシブルオフィスの中 心的な利用者は中小企業やベン チャー・スタートアップとされて いたが、コロナ禍を受けてリモー トワーク制度を導入した大手企業 がその利用実績を重ねてきている。

狭小な住宅事情や脆弱な通信環境 といった在宅勤務ならではの課題 を解消するために、一定以上のイ ンフラを備えたフレキシブルオ フィスに着目したためだ。

一般的なオフィス賃貸借契約と比 較して低廉な初期費用、入居後か

らすぐに業務が可能な執務環境、 そして利用期間等が柔軟に設定で きる契約条件等、大手企業がフレ キシブルオフィスを選択する主な 要因として考えられている(図表 2)。

図表1: 大阪中心部におけるフレキシブルオフィス市場の供給推移(総貸床面積)

Japan Property Digest – 2023年第4四半期 10

出所:

リサーチ事業部

JLL日本

国内オペレーターが大阪で新規 開発を加速

フレキシブルオフィスの需要増に 呼応するかのように 、国内オペ レーターも新規供給に注力してい る。国内大手のフレキシブルオ フィス・ブランド「ワークスタイ リング」のオペレーターである三 井不動産は梅田・本町エリアに複 数拠点を開業した他、野村不動産 も大阪の中心部に自社サービスオ フィス・ブランド「H1O(エイチ ワンオー/Human First Office)」 を複数開業している。

他方、SYNTH等の地元オペレー ターは、東急不動産のコワーキン グスペース・ブランド「ビジネス エアポート」と提携し、新規開発 も視野に拠点ネットワークを拡充 させる可能性がある。

新規Aグレードオフィスへの開 業続く

大阪Aグレードオフィスに対する フレキシブルオフィスのシェアは

2023年9月末時点で1%強(貸床面

積ベース)に過ぎず、大阪都心5 区のフレキシブルオフィスの総貸 床面積のほぼ半分が主要な A グ レードオフィス内で運営されてい る。

さらに、大阪駅直上で現在開発中 の「イノゲート大阪」2階部分に は、香港を本拠地とし世界の主要 都市で事業展開するフレキシブル オフィス ・ ブランド 「Compass Offices」のフラッグシップワーク スペースが開設予定となり、2022 年3月に全面開業を迎えた「大阪 梅田ツインタワーズ・サウス」で はリージャスグループの高級フレ キシブルオフィス ・ ブランド 「Signature」が2024年1月に15階 全体に開業する等、新規Aグレー ドオフィスで大規模施設が開業予 定だ。

ており、フレキシブルオフィスの オペレーターにとっては主要オ フィスビルで拠点を開発する機会 が増えると予想される。

日本におけるフレキシブルオフィ ス市場は右肩上がりに拡大を続け ているものの、ニューヨークやロ ンドン等のグローバル都市と比較 すると A グレードオフィスのス トック(床面積ベース)に対する 割合は依然として低い。

働き方改革と人手不足の解消 日 本企業が直面する2つの経営課題 を解消するための具体的な施策と して、フレキシブルオフィスの将 来性に期待が寄せられている。

オフィス大量供給でフレキシブ ルオフィス開発の増加を予想

2024年の大阪Aグレードオフィス 市場は記録的な新規大量供給に見 舞われ、空室率の上昇が見込まれ

図表2: 大阪中心部におけるフレキシブルオフィス 対Aグレードオフィスの対比(2023年9月末時点)

出所:JLL日本 リサーチ事業部

著者 リサーチ事業部 アシスタントマネージャー

11

中丸 友世

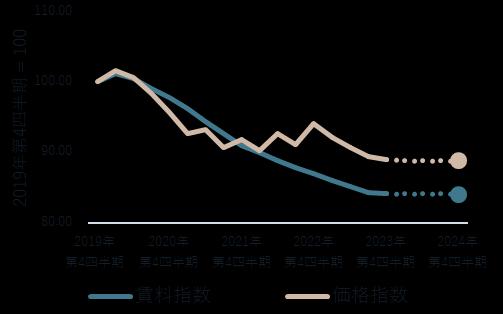

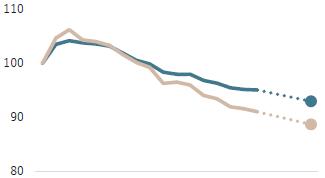

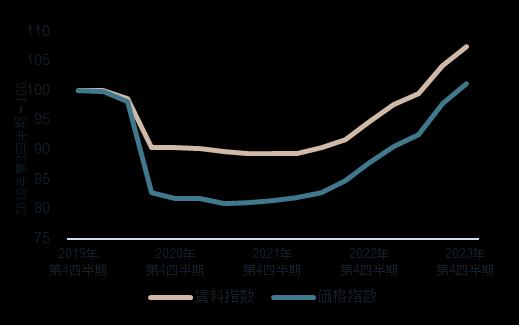

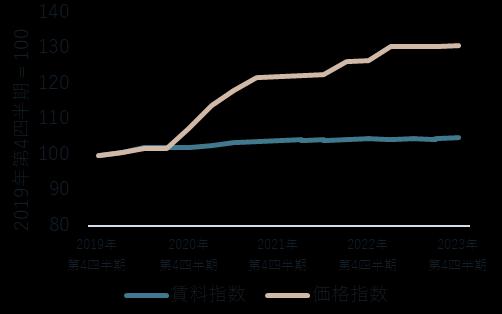

Office オフィス– 東京

空室率は若干の改善、賃 料下落はほぼ横ばい 利回りに変化なく価格下 落続く

リサーチ事業部長 赤城 威志

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

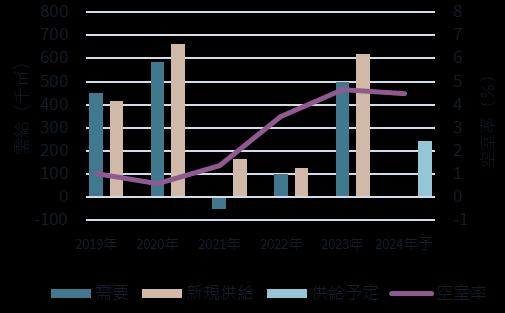

需給と空室率

2019年から2023年については、需要、供給、空 室率は年末時点の数値を参照する。供給予定は 2024年の数値を参照する。

出所: JLL

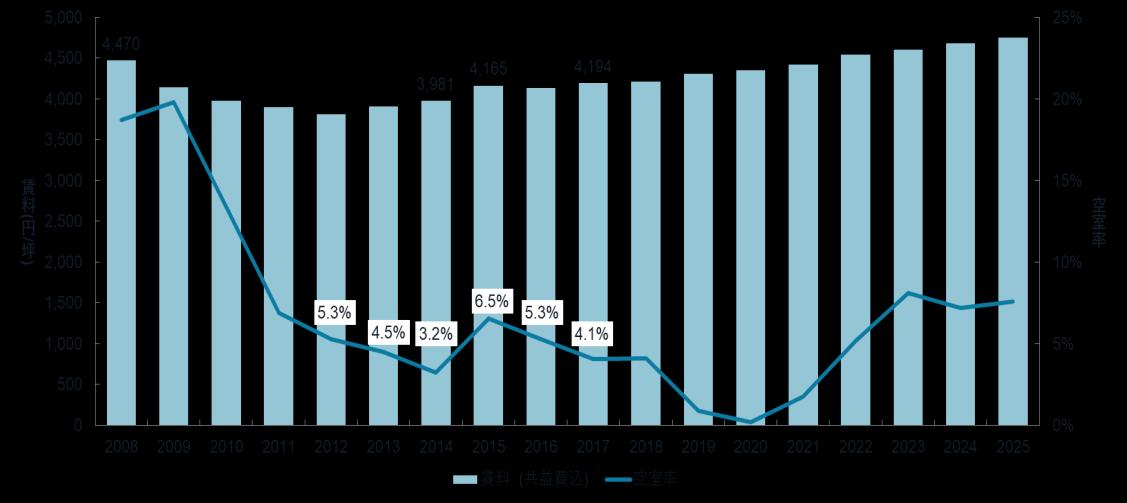

賃料 前年同期比 -3.2% 賃料 月額坪当たり 33,563 円

プロパティ クロック フェーズ

下落減速

新規供給によるネットアブゾープションの強力な回復が続く

• 12月の短観によると、大企業製造業の業況判断は12ポイントと原材料高の一服 と半導体供給不足の解消により、3四半期連続で改善となった。大企業非製造 業の業況判断は30ポイントと7四半期連続の改善で32年ぶりの記録的な高水準 となった。引き続き賃金の上昇と訪日外国人の増加が回復に寄与した。

• 第4四半期の東京Aグレードオフィス市場のネットアブゾープションは大型の新 規供給があったため84,700㎡となった。業種別にみると、情報通信業、金融業、 保険業、製造業が牽引した。

空室率はほとんど横ばい

• 第4四半期は1棟のAグレードオフィスビルが竣工し、ストックは前期比1 0% の増加となった。新築ビルは、渋谷サクラステージ SHIBUYAタワーであった。

2023年通年の新規供給はJLLの統計開始以来過去3番目に大きい水準618,000㎡ となった。

• 第4四半期末時点の東京Aグレードオフィス市場の空室率は4 6%となり、前期 比0 1ポイントの低下、前年比0 9ポイントの上昇となった。空室率は2四半期 連続の低下となり、大型の新規供給が高稼働で竣工したことが寄与した。サブ マーケット別でみると、丸の内・大手町と赤坂・六本木の双方の空室率が上昇 した。

賃料の下落がわずかに緩和

• 第4四半期の東京Aグレードオフィス市場における賃料は前期比0 1%の下落、 前年比3 2%の下落となり月額坪当たり33,563円、15四半期連続の下落となっ た。サブマーケット別にみると、大手町 丸の内、赤坂 六本木の両サブマー ケットにおいて下落したものの、下落は前四半期に比べると減速している。

• 第4四半期の価格は前期比0 4%、前年比5 5%の下落と3四半期連続の下落と なった。今期における主要取引には、三菱地所系のジャパンリアルエステイト 投資法人のシーバンスS棟の22億9,000万円の追加取得でNOI利回りは4 1%で あった。

見通し: 賃料と価格は投資利回りの横ばい、徐々に減少

• 2023年12月時点のオックスフォード・エコノミクスの経済成長予測によれば、 実質GDP成長率の2024年予測は0 7%に引き上げられ、CPIは横ばいの1 6%と なった。リスクとしては、海外経済の下振れ、物価上昇、金融市場のボラティ リティが挙げられる。

• 2024年の賃貸市場の活動は新規供給が少ないため、やや減速するとみており、 空室率は年末に向けて低下するとみている。投資市場の価格は、賃料下落は減 速しているものの利回りは横ばいに推移することを前提に、緩やかに下落する 見通しである。

注: 本レポートは、都心5区(千代田区、中央区、港区、新宿区、渋谷区)に立地するAグレードオフィスマーケットについて纏めている。

13

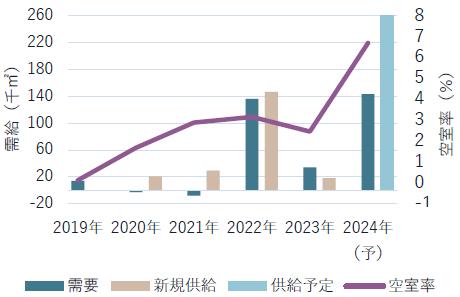

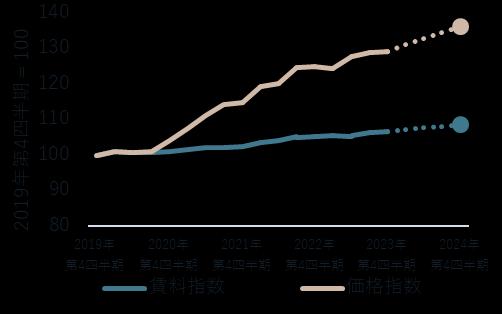

Office オフィス– 大阪

賃貸市場では空室率 の低下が続く 投資市場では流動性が 高まる

リサーチ事業部 シニアディレクター 大東 雄人

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

2019年から2023年については、需要、供給、空 室率は年末時点の数値を参照する。供給予定は 2024年の数値を参照する。

出所: JLL

賃料 前年同期比 -1.8% 賃料 月額坪当たり 22,497 円

ネットアブソープションはプラスが続く

プロパティ クロック フェーズ 下落加速

• 12月の近畿短観によると、大企業製造業の業況判断は12ポイントとなり、前回 9月調査時から6ポイント改善した。大企業非製造業は33ポイントとなり、同8 ポイント改善した。

• 第4四半期のネットアブゾープションは7,000㎡となり、2023年通年では34,000 ㎡となった。景況感の改善が続く中、オフィスの拡張や立地改善、ビルグレー ド向上などを目的とするテナントの積極的な動きが相次いでみられた。

空室率は2 5%に低下

• 第4四半期に新規供給はなく、2023年通年では2 棟の新規供給による計18,000 ㎡ となった。2024年は260,000㎡と、過去20年でも最大となる新規供給が予定 される。

• 第4四半期末時点の空室率は2.5%となり、前期比では0.2ポイント、前年同期比 では0 7ポイント低下した。今期は企業の拡張意欲が高まる中、2024年の大量 供給を前に値ごろ感のある既存ビルの空室を早期に確保するテナントの動きが 散見され、空室率の改善が進んだ。

賃料、価格はともに前期比で微減

• 第4四半期末時点での賃料は月額坪あたり22,497円となり、前期比0 1%の下落、 前年比では1 8%の下落となった。2024年以降の新規供給物件と競合する既存ビ ルの一部に賃料を下げる動きがみられた一方、その他のビルで賃料を上げる事 例もあり、小幅な下落となった。

• 第4四半期末時点の価格は前期比0 6%の下落、前年比3 2%の下落となった。賃 料の下落を反映して、価格も下落した。投資利回りは横ばいであった。当四半 期のAグレードオフィスの取引事例として、ジャパンエクセレント投資法人に よるグランフロント大阪の持分の取得があげられる。売主は日鉄興和不動産で、 取得価格は合計83億円。鑑定NOIに対する利回りは北館が3 6%、南館が3 5%と なる。

見通し: 前例なき大量供給年に突入、空室率は上昇の局面へ

• Oxford Economicsの12月予測によると、大阪市の実質GDP成長率は2023年に 2 1%、2024年は0 3%と見込まれる。リスク要因としては、海外経済の減速に 伴う輸出の低迷などが挙げられる。

• 賃貸市場では、2024年に予定される新規供給の賃料水準が高く、まとまった空 室の発生が予測される。既存物件についても、貸主の柔軟な条件提示によるテ ナントの引き留めも増加すると考えられる。したがって、空室率は上昇に転じ、 賃料下落が加速するだろう。投資市場では、諸外国と比較して良好な資金調達 環境に加えて、投資案件も増加傾向にあり、投資事例の増加が期待される。長 期金利の上昇がリスク要因に挙げられる。

注: 本レポートは、都心2区(北区、中央区)に立地するAグレードオフィスマーケットについて纏めている。

Japan Property Digest – 2023年第4四半期

14

Office

オフィス– 福岡

供給ラッシュが続くも、

需要は底堅い

投資家の投資意欲の高さ は継続

リサーチ事業部 ディレクター 山口 武

賃料と価格

インデックス: 2018年第4四半期 = 100

出所: JLL

需給と空室率

2019年から2023年については、需要、供給、空 室率は年末時点の数値を参照する。供給予定は 2024年の数値を参照する。

出所: JLL

賃料 前年同期比 +2.9% 賃料 月額坪当たり 19,975 円

プロパティ クロック フェーズ 下落加速

経済の着実な回復の下で、ネットアブゾープションは堅調に推移

• 2023年12月の九州・沖縄短観によると、大企業製造業の業況判断は7ポイント 上昇し16ポイントとなった。大企業非製造業も2期連続で改善し32ポイントと なり、引き続き2019年のコロナ禍以前の水準を上回った。設備投資も増加して おり、2023年度は、製造業・非製造業ともに前年を大幅に上回る水準となる見 込である 。

• 第4四半期の福岡Aグレードオフィス市場のネットアブゾープションは2,100㎡ となった。電力・ガス・熱供給・水道業、情報通信業、製造業で拡張移転 がみ られた。通年のネットアブゾープションは37,000㎡となり、前年比2,200㎡ の 増加となった。

新規供給物件の空室消化が進み、空室率は低下

• 第4四半期に福岡Aグレードオフィス市場に新規供給はみられなかった。

• 第4四半期の福岡のAグレードオフィス市場の空室率は6 4%となり、前期比0 5 ポイントの低下、前年比4 1ポイントの上昇となった。祇園・呉服町・中洲と天 神・赤坂・薬院エリアの新規供給物件の空室消化が空室率の低下に反映した。

賃料・価格ともに上昇

• 第4四半期の福岡Aグレードオフィス市場の賃料は月額坪当たり19,975円となり、 前期比0 7%の上昇、前年比2 9%の上昇となった。四半期の上昇ペースは前期 の0 04%の上昇から加速し、2四半期連続の上昇となった。博多駅周辺エリア の既存ビルに対する需要が堅調で、同エリアの需給のひっ迫が賃料上昇をけん 引した。

• 第4四半期の福岡Aグレードオフィス市場の価格は、前期比0 3%の上昇、前年 比0.1%の上昇となった。投資利回りは横ばいであったものの、賃料が上昇した ため、2四半期連続の上昇となった。今期はグレードAの取引は見られなかった。

見通し: 空室率の上昇により賃料は下落する見通し

• 12月のオックスフォード・エコノミクスの経済成長予測によれば、福岡市の実 質GDP成長率は2024年に0 9%増 に減速する 見通しとなっている。一方で、同 年の完全失業率は3 0%に低下する見通しである。リスク要因には、海外経済の 動向や物価上昇によるコスト高による経済への影響が挙げられる。

• 賃貸市場では、経済の着実な回復を背景に需要は堅調に推移するものの、新規 供給が需要を上回るために、空室率は上昇し、賃料に下落圧力がかかる状況が 継続する見通しである。投資市場では、国内外の投資家の投資意欲が高い状況 が続くとみられるものの、金利動向の行方など不確実性の高まりによって投資 意欲が抑制されれば、投資利回りが反転する可能性もある。

注: 本レポートは、都心2区(中央区、博多区)に立地するAグレードオフィスマーケットについて纏めている。

15

Retail リテール-東京

ブランドグループの依然 旺盛な出店意欲を背景に 賃料は最高価格を更新

リサーチ事業部 シニアディレクター 岩永 直子

賃料 前年同期比 +13.4% 賃料 月額坪当たり 87,983 円

プロパティ クロック フェーズ 上昇加速

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

小売業販売額

依然旺盛なブランドグループの出店需要

• 11月の消費者態度指数は改善が見られたものの、基調判断は「回復に向けた動 きに足踏みがみられる」にて、据え置かれた。一方で、高額商品の販売額は好 調が続いており、11月単月は前年比6 1%の増加、2019年比では67 4%の増加 となった。

• 第4四半期の東京プライムリテール市場では、引き続きブランドグループによ る旺盛な出店需要がみられた。当四半期の主要な新規出店事例には、表参道の 明治通り沿いに出店したメレル、みゆき通り沿いに出店したマッカージュが挙 げられる。銀座の中央通り沿いにはヤーマンが旗艦店を出店した。

銀座中央通り沿いに2棟のプライムリテールビルが竣工

• 第4四半期は銀座に2棟のプライムリテールビルの新規供給がみられた。中央通 り3丁目のG3プロジェクトは地上13階建て、延床面積5,600㎡の規模で竣工した。 路面店舗にはロレックスが出店予定である。

• 第4四半期は、表参道周辺では、渋谷に接続するエリアで2件のプロジェクトが 着工した。神宮前2丁目プロジェクトは延床面積900㎡の規模で2024年に竣工 予定、渋谷2-1プロジェクトは延床面積600㎡の規模で2025年に竣工予定である。

賃料上昇を反映し、価格は引き続き上昇

• 第4四半期の東京プライムリテール市場の賃料は月額坪当たり87,983円となり、 前期比3 1%の上昇、前年比13 4%の上昇となった。上昇ペースは前期から減速 した。路面賃料が上昇をけん引し、銀座は月額坪当たり300,000円、表参道は 同270,000円となった。賃料単価はともに過去最高を更新した。

• 第4四半期の東京プライムリテール市場の価格は、前期比3 4%の上昇、前年比 15.2%の上昇となった。投資利回りは安定的に推移したため、主に賃料上昇を 反映した。当四半期の投資事例として、リンナイによる表参道のフォレストヒ ルズイーストとフォレストヒルズウエストの取得が挙げられる。

出所: 経済産業省 注: 本レポートは、銀座と表参道のプライムリテールマーケットについて纏めている。

16

見通し: 価格は賃料上昇に支えられ上昇する見通し

• 2023年12月のオックスフォード・エコノミクス経済成長見通しによれば、 2024年の個人消費は0 6%の増加となっている。前期の予測から下方修正された。 雇用と所得の改善に伴い、回復を続ける見通しである。リスクには、消費者心 理の悪化が挙げられる。

• 賃貸市場では、高額商品の販売額の好調を背景に、ブランドグループによる新 規出店需要は依然旺盛となる一方で、路面店舗スペースの供給は引き続き限定 的となる見通しである。したがい、需給のひっ迫により、賃料は上昇圧力が加 えられる見通しである。投資市場では、投資家の投資意欲とオーナーの自信と を反映して、投資利回りは安定的に推移すると予想されることから、価格は賃 料上昇を反映して上昇する見通しである。

Japan Property Digest – 2023年第4四半期

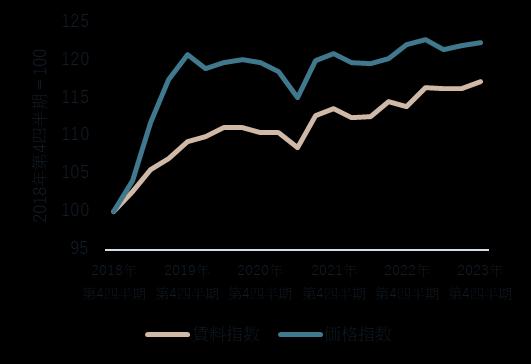

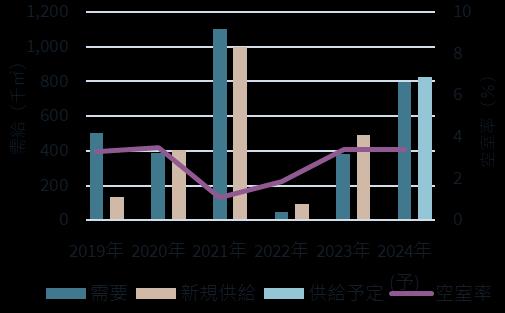

Logistics & Industrial

空室率は高止まりも、 2024年は低下見込み コスト上昇による影響で 賃料上昇が続く

リサーチ事業部 シニアディレクター 谷口 学

ロジスティクス-東京

賃料 前年同期比 +1.4% 賃料 月額坪当たり 4,605 円

プロパティ クロック フェーズ 上昇減速

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

2019年から2023年については、需要、供給、空 室率は年末時点の数値を参照する。供給予定は 2024年の数値を参照する。

出所: JLL

需要と供給

• 第4四半期にオンライン小売業、3PL企業等による旺盛な需要が持続したことか ら、ネットアブゾープションは289,000㎡となり、2023年通年では2,109,000㎡ となった。

• 第4四半期の東京圏の新規供給は3棟428,000㎡となり、ストック(総賃貸可能面 積)は前期比2%、前年比16%増加した。

空室率

• 第4四半期の東京圏の空室率は8 1%となり、前期比0 5ポイントの上昇、前年比 2 9ポイントの上昇となった。東京ベイエリアの空室率は8 0%と前期比0 9ポイ ント低下となった一方、内陸エリアは8 1%と前期比1 0ポイント上昇となった。

賃料と価格

• 第4四半期末時点の東京圏の賃料は月額坪当たり4,605円となり、前期比0 5%の 上昇、前年比1 4%の上昇となった。ベイエリアは前期比0 1%の下落となり、 内陸エリアは前期比1.1%の上昇となった。

• 投資利回りの低下と緩やかな賃料上昇を反映し、東京圏の物流施設の価格(専有 単価)は上昇傾向が続いている。

見通し

• 賃貸市場では供給の増加により空室率が高止まりしているが、2024年は供給が 減少し空室率低下が予想される。竣工時に空室を抱えた新規供給物件は竣工後 1年から2年程度で満床になる見込みである。

• 開発エリアが広がり低廉な賃料の新規供給が増加することによる賃料下押し圧 力があるものの、建築コストの高騰による賃料上昇圧力がそれを上回り、平均 賃料は上昇する見通し。

• 投資市場では今まで物流施設に投資してこなかった投資家が新たに投資を始め る動きも見られる。投資家の関心の高さを背景に、投資利回りは一層の低下余 地がある。

注: 本レポートは、東京圏に立地する新型物流施設マーケットについて纏めている。

17

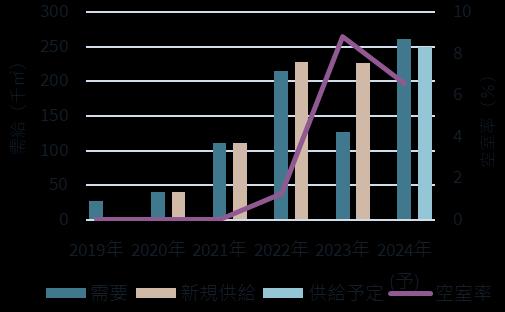

Logistics & Industrial

既存物件の空室消化も 進み、空室率は横ばい 空室増加も、コスト増加 を背景に賃料上昇続く

リサーチ事業部 ディレクター 山口 武

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

2019年から2023年については、需要、供給、空 室率は年末時点の数値を参照する。供給予定は 2024年の数値を参照する。

出所: JLL

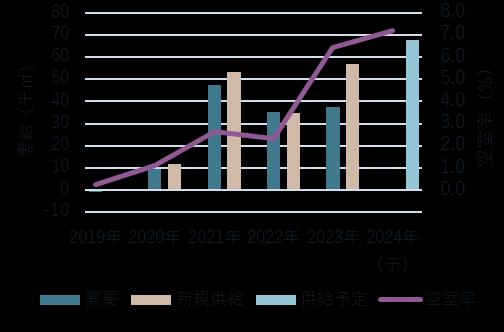

ロジスティクス– 大阪

賃料 前年同期比 +0.3% 賃料 月額坪当たり 4,085 円

需要と供給

プロパティ クロック フェーズ 上昇加速

• 第4四半期も大阪圏の物流施設に対する堅調な需要は継続し、新規物件への需 要と既存物件の空室消化でネットアブソープションは196,000㎡となった。

• 第4四半期の新規供給は3棟197,000㎡で、ストック(総賃貸可能面積)は前期比 3%、前年比8%増加し6,288,000㎡である。2024年には825,000㎡の新規供給が 予定されている。

空室率

• 第4四半期の大阪圏の空室率は3 4%となり、前期比0 1ポイントの低下、前年比 1 6ポイントの上昇となった。大阪ベイエリアの空室率は1 7%と前期比1 0ポイ ント低下、内陸エリアは5 5%と前期比1 0ポイント上昇となった。

賃料と価格

• 第4四半期末時点の賃料は月額坪当たり4,085円となり、前期比0 3%、前年比 0 3%の上昇となった。新築物件の賃料が全体の賃料を押し上げる状況が続いて いる。既存物件も賃料は上昇しているが、緩やかな上昇となっている。

• 投資利回りの低下と緩やかな賃料上昇を反映し、大阪圏の物流施設の価格(専有 単価)は上昇傾向が続いている。築浅の物件でテナントが決まる前に売却される ケースが見られる。

見通し

• 賃貸市場ではベイエリアおよび内陸エリアで新規供給が増え、空室の増加傾向 が続くと見込まれる。大阪圏全体では空室率は5~7%に上昇すると見込んでい るが、既に物流施設が多数供給されているような優れた立地の物件は好調に リーシング活動が進んでおり、竣工時の満床が予想される。

• 建築コストの高騰によって新規供給物件は賃料上昇が続くと予想される。周辺 の既存物件も新規物件にけん引され緩やかな賃料上昇が見込まれる。

• 投資市場では投資家の関心の高さを背景に、投資利回りは一層の低下を予想し ている。

注: 本レポートは、大阪圏に立地する新型物流施設マーケットについて纏めている。

Japan Property Digest – 2023年第4四半期

18

Logistics & Industrial

空室率上昇も、既存物件 は安定して高稼働 九州への工場進出増加で、 投資家の関心は高い

リサーチ事業部 マネージャー リャン エドワード

ロジスティクス– 福岡

賃料 前年同期比 +1.3% 賃料 月額坪当たり 3,352 円

プロパティ クロック フェーズ 転換点

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

2019年から2023年については、需要、供給、空 室率は年末時点の数値を参照する。供給予定は 2024年の数値を参照する。

出所: JLL

需要と供給

• 第4四半期も福岡の物流施設に対する需要は堅調であり、新築物件に対する需 要によってネットアブゾープションは53,000㎡となった。開発中の物件につい てもテナントの内定が見られ、底堅い需要が続いている。

• 第4四半期は1物件81,000㎡の新規供給があり、ストック(総賃貸可能面積)は前 四半期から7%増加し、1,277,000㎡となった。

空室率

• 第4四半期末時点の空室率は8 8%となり、前期比1 8ポイント上昇、前年比で 7 5ポイント上昇している。

賃料と価格

• 第4四半期末時点の賃料は月額坪当たり3,352円となり、前期比0 5%上昇、前年 比1 3%の上昇となった。新築物件の高い賃料水準が既存物件にも波及しながら 上昇が続いている。

• 投資利回りの低下と緩やかな賃料上昇を反映し、福岡の物流施設の価格(専有単 価)は上昇傾向が続いている。物流施設の売買は限定的だが、現在開発プロジェ クトが多数進捗しており、今後の投資額増加が期待される。

見通し

• 大型物件の空室によって一時的に空室率は上昇しているが、空室のある物件の 数は少なく、多くの既存物件は高稼働が続いている。テナント内定が進んでい る開発案件も多く、テナントが選択できる物件はほとんどない状況が続いてい る。

• 建築コストの上昇が続いており、これから完成する物件は周辺物件と比較して も高い賃料になると予想される。

• 実際の売買は少ないが、半導体工場進出で注目される熊本の影響もあり、福岡 の物流施設に対する投資家の関心は高い。東京圏や大阪圏の利回りを参考に投 資家の利回り目線は低下が続くと予想される。

注: 本レポートは、福岡圏に立地する新型物流施設マーケットについて纏めている。

19

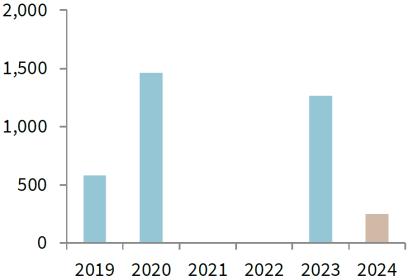

Hotel ホテル-東京

インバウンド観光客の 増加に伴うADRの上昇が 好調な運営パフォーマン スに寄与

エグゼクティブヴァイスプレジデント ヘッドオブアドバイザリー 大橋 蔵人

主要なホテル客室数 新規供給推移

出典: Industry sources, JLL

RevPAR 見通し(12ヶ月) 上昇

都内宿泊需要はコロナ前の水準を超えた

• 2022年10月に外国人旅行者の入国制限が緩和され、継続的な円安が日本のデス ティネーションとしての魅力をより高めていることから、旺盛な需要を記録し た。国際線便数の継続的な回復もあり、東京の2023年10月までの外国人旅行者 の累計宿泊数は昨年同期の約12倍となり、コロナ前の2019年同期の水準を34% 以上上回った。

• 外国人観光客が増加する中、国内需要も引き続き旺盛であり、東京の2023年10 月までの累計宿泊数の60%を占め、2019年同期の水準を16%上回った。

2軒の外資系ラグジュアリーホテルが開業

• 2023年第4四半期には、東京で2軒のホテルが開業し、そのうちの1軒は205室 の「ホテル虎ノ門ヒルズ-アンバウンドコレクションbyハイアット」であり、 もう1軒は東京で2軒目のエディションである86室の「東京エディション銀座」 で、いずれも12月に開業した。結果として、東京の2023年12月末時点のアッ プスケール以上のホテル供給量は22,633室となった。

• 2024年第1四半期末までに「ジャヌ東京」および「ハイアットハウス東京渋 谷」の2軒が開業予定であり、これにより新たに248室が東京に供給される。

ADRの上昇によるRevPARの改善が継続

• 東京においては、観光客の増加に伴い平均客室単価(ADR)が大幅に改善し、 年間を通じてすべてのホテルセグメントにおいて運営パフォーマンスが上昇し た。

• 2023年第3四半期までのトレンドに続き、第4四半期も高いADRが記録され、回 復が遅れている稼働率をカバーし、その結果、RevPARは引き続きコロナ前の 水準を上回った。

稼働率は改善の見通しだが懸念も

• 2023年以降、東京で見られた強力な旅行需要の勢いは中期的にも続く見込みで ある。その結果、ホテルの稼働率は、旺盛な国内需要基盤を補完する外国人観 光客の増加とともに回復し、ADRはわずかに上昇し、その後安定すると予想さ れる。

• 一方、2024年1月に北陸地方で発生した地震の影響や、今後予想される為替相 場の変化は、訪日外国人数に影響を及ぼす可能性がある。

東京のホテルとは、東京所在のラグジュアリー及びアッパーアップスケールのホテルマーケットを意味する。 延べ宿泊者数は従業員数10名以上の施設を対象とした調査の結果を集計。

Japan Property Digest – 2023年第4四半期

20

21 Summary 空室率 前年比 賃料 前年比 投資総額 オフィス 東京 4.6% +0.9㌽ 33,563円 -3.2% 7,663億円 大阪 2.5% -0.7㌽ 22,497円 -1.8% 945億円 福岡 6.4% +4.1㌽ 19,975円 +2.9% 671億円 リテール 東京 87,983円 +13.4% 1,911億円 ロジスティクス 東京 8.1% +2.9㌽ 4,605円 +1.4% 4,823億円 大阪 3.4% +1.6㌽ 4,085円 +0.3% 1,331億円 福岡 8.8% +7.5㌽ 3,352円 +1.3% 413億円

最新レポート

全世界で注目の的となっているライフサイエンス。

コロナを経て創薬・製薬の必要性が高まり、かつ健康 ウェルビーイングの重要性を認識した今、その基礎と なる研究開発活動(R&D)及びその施設不動産の貴重性 が高まっています。

本レポートは、日本における研究開発拠点の変遷及び 近年の立地動向を紐解き、さらには賃貸型研究開発拠 点の市場動向ならびに求められる不動産スペックを解 説します。

▶レポートを読む

日本は2030年度にGHG(Greenhouse Gas:温室効果 ガス)排出量を2013年度から46%削減することを目 指している。

すでに半ばに差し掛かっているのに、不動産関連の排 出削減量は目標の半分にも届いていない。不動産の CO2排出削減ひいてはネットゼロカーボンを追求する には、建築物のエネルギー効率の改善や化石燃料から の転換も重要な要素である。

本レポートでは建築物のエネルギー性能を評価する制 度や関連動向について概観する。

▶レポートを読む

ジョーンズラングラサール株式会社

東京本社

〒102-0094

東京都千代田区紀尾井町1-3

東京ガーデンテラス紀尾井町紀尾井タワー

03 4361 1800

関西支社

〒541-0041

大阪府大阪市中央区北浜3-5-29 日本生命淀屋橋ビル

06 7662 8400

福岡支社

〒812-0011

福岡県福岡市博多区博多駅前2-20-1

大博多ビル

092 233 6801

名古屋オフィス

〒450-6321

愛知県名古屋市中村区名駅1-1-1

JPタワー名古屋21階

052 856 3357

お問い合わせ先

https://www.joneslanglasalle.co.jp/ja/contact-us

JLLについて

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべての サービスをグローバルに提供する総合不動産サービス会社です。オ フィス、リテール、インダストリアル、ホテル、レジデンシャルな ど様々な不動産の賃貸借、売買、投資、建設、管理などのサービス を提供しています。フォーチュン500®に選出されているJLLは、世 界80ヵ国で展開、従業員約106,000名を擁し、2023年の売上高は208 億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」 のもと、お客様、従業員、地域社会、そして世界を「明るい未来 へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサー ル インコーポレイテッドの企業呼称及び登録商標です。jll com

COPYRIGHT©JONESLANGLASALLEIP,INC.2024

Thisreporthasbeenpreparedsolelyforinformationpurposesanddoesnot necessarilypurporttobeacompleteanalysisofthetopicsdiscussed,whichare inherentlyunpredictable.Ithasbeenbasedonsourceswebelievetobereliable, butwehavenotindependentlyverifiedthosesourcesandwedonotguarantee thattheinformationinthereportisaccurateorcomplete.Anyviewsexpressedin thereportreflectourjudgmentatthisdateandaresubjecttochangewithout notice.Statementsthatareforward-lookinginvolveknownandunknownrisks anduncertaintiesthatmaycausefuturerealitiestobemateriallydifferentfrom thoseimpliedbysuchforward-lookingstatements.Advicewegivetoclientsin particularsituationsmaydifferfromtheviewsexpressedinthisreport.No investmentorotherbusinessdecisionsshouldbemadebasedsolelyonthe viewsexpressedinthisreport.

jll.com