リサーチレポート

日本 | 2024年第2四半期

Japan Property Digest

Contents Market Summary マーケットサマリー

経済動向

主要指標

不動産投資市場

プロパティ クロック

Feature Articles 特集記事

アルゴリズム、レジリエンス、脱炭素とデータセンター不動産投資市場

Office オフィス

Retail リテール

Logistics ロジスティクス

Hotels ホテル

Sustainability サスティナビリティ

New Report 最新レポート

Market Summary 経済動向 6月のオックスフォード・エコノ ミクスの経済成長予測によれば、

2024年の日本の実質GDP成長率は 前年比0.9%増となる見通しである。

3か月前の予測から0 1ポイントの 下方修正となった。背景には、自 然災害や一部自動車メーカーの生 産・出荷停止の影響を含む景気の 動きによるものではないいくつか の特殊要因の影響が挙げられる。

2025年の成長率は0 3ポイントの 上昇修正となっている。

東京の実質GDP 成長率は前年比 1 1%となる見通しである。個人消 費の好調の維持等を背景に、引き 続き全国の成長を牽引するものと みられる。

大阪の実質GDP 成長率は前年比 0 3%増となり、全国の水準を下回 る見通しである。一部自動車メー カーの生産・出荷停止の影響等を 背景に、全国を下回る水準が予測 されている。

福岡の実質GDPの成長率は前年比 0 6%増となり、全国の水準を上回 る見通しである。やはり一部自動 車メーカーの生産・出荷停止の影 響等は受けるものの、半導体を含 む受注量の改善の恩恵を享受する とみられる。

総じてみれば、2024年の実質GDP 成長率は、年初の特殊要因を反映 して下方修正されたものの、影響 は短期的なものにとどまるとみら れ、自動車生産停止の一過性の影 響が薄れるにつれて、経済活動は 改善する見通しである。リスクに は、海外景気の下振れが挙げられ る。

主要指標 ※2024年第2四半期末現在

※投資総額については、2024年上半期総額

不動産投資市場 世界の都市別投資額ランキング

世界の都市別ランキングでは、東京は2024年上半期の 不動産投資額が110 2億ドルで1位となり、2024年第1 四半期から首位を維持している。大阪は2024年上半期 の取引額が36.3億ドルで18位となり、2024年第1四半 期の16位からやや後退したものの、20位圏内を維持し ている。

都市別投資総額ランキング(2024年上半期)

出所:JLL

日本国内投資額

2024年第2四半期の日本の不動産投資額は前期比47% 減、前年同期比8%減の9,059億円(米ドル建てで前年 同期比18%減の58 1億ドル)、上半期では前年同期比 21%増の2兆6,105億円となった。

日本国内の投資総額推移

セクター別投資額割合 セクター別投資額割合では、2024年上半期のオフィス は44%となり、2023年通年の33%から拡大した。一方、 物流施設は15%となり、2023年通年の26%から大幅に 縮小した。ホテルは16%、賃貸住宅は15%とやや拡大 し、リテールは8%とやや縮小した。

出所:

JLL

地域別投資額割合

地域別投資額割合では、2024年上半期の東京都心5区 は34%となり、2023年通年の28%から拡大した。一方、 千葉・埼玉・神奈川(東京都を除く東京圏)は8%と2023 年通年の17%から大幅に縮小した。大阪圏は21%とな り、観測を開始した2008年以降で最大となった。

見通し

世界の不動産投資市場は金利上昇による価格低下を織り込み、投資額回復の動きが見られつつある。日本で は金利の上昇が見られるが、今後の急激な金利上昇による資金調達環境の悪化はないと考えられており、投 資市場の活況は続くと予想する。特に収益性改善が著しいホテルや、賃料上昇が続く賃貸マンションの人気 は高い。2024年年内の豊富なパイプラインを鑑みると通年の不動産投資額は4.5兆円程度になると予想する。

プロパティ クロック 2024年第2四半期のオフィス プロ パティ クロックは、東京が前四半 期に続いて『賃料サイクルの上昇 フェーズ』に位置しており、大阪、 福岡は、依然として今後の大量供 給懸念から『賃料サイクルの下落 フェーズ』に位置しています。

東京は、2024年に入って新規供給 が限定的であったことと、既存ビ ルにもテナント需要が拡大したこ とで、空室率は4%を下回ってお り 、 オーナー優位な市場へと フェーズが切り替わりつつありま す。また、空室率の低下に伴って 賃料上昇は継続しており、プロパ ティクロック上でも『賃料下落の 上昇フェーズ』で時を進めていま す。

大阪と福岡は、2024年に新規供給 のピークを迎え、既存ビルでも2 次空室の顕在化が懸念されること から、引き続き『賃料下落の加速 フェーズ』に位置しています。

今後東京では、2025年は大規模な 新規供給が見込まれますが、大型 ビルでは既にテナントが決定して いるなど、需給の緩みは限定的に なると見込まれています。大阪と 福岡では、2024年にピークを迎え た後も大規模な供給が続く見通し で、古いビルが取り壊さて新たに 質の高いビルが供給されるに伴っ て、賃貸借活動は今後も活発にな ることが期待されます。

アルゴリズム、レジリエンス、脱炭 素とデータセンター不動産投資市場 日本のデータセンター市場は、売 上ベースで、先進国(MSCIワー ルド指数構成国23か国のうち⾹港 を含まない22か国)のうち、米国 に次ぐ第2位の市場規模となって いる。アジアパシフィック地域で は最大の市場であり、オーストラ リア、ニュージーランド、シンガ ポールが続く。日本のデータセン ター市場の成長率は 2027年には 10 8 % へ加速する見通しである (Statista)。成長の牽引役には、 AIの利活⽤の増大を含むデジタル トランスフォーメーション(DX) やクラウドサービスによる需要増 加が挙げられる。日本のデータセ ンター産業はこの成長機会を活か し、技術⾰新や持続可能性に注⼒ しながら、市場シェアを拡大して いくことが期待される。

日本のデータセンター市場が発展

してきた背景には、地理的な条件 ( 北米 ・ 欧州等 、 アジアパシ フィック地域等との接続)、政治 的安定性 ( WGI パーセンタイル 86 7)、世界的に自然災害が激甚 化・頻発化する中において重要性 を増す高度な防災・減災対策を含 む優位性が挙げられる。また、世 界的に不確実性が高まる中で地政 学的優位性が高まっていることに 加えて、豊富な高度人材(高等教 育機関への進学率が OECD 平均 57%に対し74%)、さらに国全体 の取り組みやChatGPTの利⽤者数 を含むAIへのポジティブな反応も 日本のデータセンター市場の魅⼒ を高めている。

現在、データセンターの立地は東 京圏と大阪圏が大半を占めている 一方で、脱炭素電源の供給は地方 の比率が高いという状況が存在し ている。このような状況を踏まえ て、今後のデータセンター整備に かかる方向性には、東京圏と大阪 圏を補完・代替する中核拠点の整 備によるレジリエンスの強化、地 域における分散型データセンタセ ンターの整備、脱炭素電源の活⽤ が挙げられている。前進のために、 補助金の交付も決定済みであり、 総務省の「データセンター地方拠 点整備事業」の採択事例には、ソ フトバンクとIDCフロンティアに よる北海道苫小牧市における開発 が挙げられる。将来的に、受電容 量は300MW超まで拡大する見込 みであり、北海道内の再生可能エ ネルギーを100%利⽤する地産地 消型のグリーンデータセンターで ある。

出所:開示資料

データセンター不動産投資市場で は、国内外の投資家の関心の高ま りにより、投資利回りが低下して いる。また、現在の市場は草創期 にあり、投資適格案件の稀少性が 高いために直接投資は抑制される 傾向にあるものの、直近の事例は 1物件あたりの投資規模が大きい ことを示しつつある。今後は、全 ての産業におけるAIの利活⽤の増 大を含むDXや技術⾰新により、 データセンターに求められる計算 能⼒が飛躍的に増大することが予 想され、2040年までにその単位は エクサ(1018)からゼタ(1021) に進むと試算されている。こうし た状況のもと、データセンター需 要は急速に拡大するとみられ、国 内のみならず、概して投資意欲が 減退している海外の不動産投資家 もこの成長分野に注目しているた

め、直接投資は増加することが予 測される。

国連の責任投資原則を受けてESG への配慮を求める動きが拡大し、 グリーン成長戦略ではデータセン ターのカーボンニュートラル目標 を2040年に設定している。電⼒消 費量の大きいデータセンターに とって、エネルギー効率はE分野 にかかわる重要な課題である。ま た、耐震性能や自然災害対策はS 分野における項目に含まれる。対 策としては、最先端の技術や設備 の導入が有効である。また、サス テナビリティ戦略の計画、実行、 管理の外部発信には、テクニカル ビルディングアセスメント 、パ フォーマンスデータ管理を経て、 建築物や街区の環境性能を評価す る認証の取得が有効である。

土地価格、建設価格、労働⼒需給 の逼迫を反映した昨今の開発コス トの上昇、また電⼒価格の上昇は、 デベロッパーの計画に影響を与え、 場合によっては投資回収計画の見 直しや戦略の再評価が必要となっ ている。今後は、データセンター 事業においては、 事業企画立案 フェーズにおける外部の専門家と の協働が重要になるであろう。外 部の知見は、事業の質とスピード を高め、投資家の意思決定を支援 する役割を果たす。

日本のデータセンター市場の見通 しは、明るいものとなっている。 データセンターは、デジタル化と 脱炭素に取り組む場を企業に提供 し、持続可能で強靭な収益と成長 を不動産投資家にもたらす。

出所:経済産業省, Preferred Networks, JLLリサーチ事業部 注1:FLOPS(Floating-point Operations Per Second)は、コンピュータの処理速度を表す単位の一つで、1 秒間に実行できる演算回数。生成AI利⽤時の計算では、最大8.5EFLOPSの計算性能が発揮される。

Office オフィス– 東京 予測を上回る空室改善、 賃料上昇も依然強い さらなる賃料上昇が見込 まれる

リサーチ事業部長 赤城 威志

賃料と価格

矢印は見通し(12ヶ月)を示す

インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

需要、供給、空室率は、2019年から2023年につ いては、年末時点の数値を参照する。2024年に ついては、当期末時点の数値を参照する。供給予 定は2024年第4四半期末までの数値(推計値)を 参照する。

出所: JLL

経済

• 6月の日銀短観によると、大企業製造業の業況判断は13ポイントと素材関連の 業種の改善やAI向けの需要が寄与して、2四半期連続の回復となった。大企業 非製造業の業況判断は、33ポイントと消費の弱含みや人手不足などの影響で停 滞した。

需要と供給

• 第2四半期における東京Aグレードオフィス市場のネットアブゾープションは 119,000㎡となった。今期におけるAグレードオフィスの竣工はShibuya AXSH (貸床面積: 24,960 ㎡) と赤坂グリーンクロス(貸床面積: 35,320 ㎡)となった。 業種別にみると、情報通信業、エネルギー、金融業、保険業が牽引した。

• 第2四半期末時点の東京Aグレードオフィス市場の空室率は3.6%となり、前期 比0.6ポイントの低下、前年同期比1.2%の低下となった。しかし、サブマー ケット別では、丸の内・大手町では僅かに、赤坂・六本木は新規供給によって 上昇した。

賃料と価格

• 第2四半期の東京Aグレードオフィス市場における賃料は前期比1 1%の上昇、 前年比0 9%の上昇と月額坪当たり34,224円となり、2四半期連続の上昇となっ た。サブマーケット別にみると、大手町・丸の内は上昇に転じ、赤坂・六本木 は2四半期連続の上昇と、都心部全体の賃料回復がみられる。

• 第2四半期の東京オフィスの投資総額は前期比71%減、前年比50%増の2,034億 円となった。今期における主要なグレードAオフィス取引には、 FPGによる六 本木ヒルズ森タワーの区分所有権(総貸床面積8,700㎡)を280億円での取得が 挙げられる。

見通し

• 2024年6月時点のOxford Economicsの経済成長予測によれば、実質GDP成長率 の2024年予測は0.4%、CPIの予測は2.2%となった。今後のリスクとしては、イ ンフレの継続、金融市場のボラティリティ、日銀の利上げによる投資利回りの 上昇圧⼒などが挙げられる。

• 2024年の賃貸市場の活動は昨年に比べると新規供給が少ないものの、堅調に推 移している。既存と新規ビルのテナント需要が顕著であり、来年にかけて賃料 回復は継続するとみている。

投資市場の価格は、2024年後半に日銀による利上げが懸念されるものの、賃料 上昇と安定的な利回りの推移を前提に、緩やかに上昇する見通しである。

注: 本レポートは、都心5区(千代田区、中央区、港区、新宿区、渋谷区)に立地するAグレードオフィスマーケットについて纏めている。

Office オフィス– 大阪 新規供給相次ぐも、空室

率上昇は限定的

賃貸市場、投資市場とも に需要は健在も選別が進 む

リサーチ事業部 マネージャー 松本 優希

賃料 前年同期比 +0.4%

賃料 月額坪当たり 22,684 円

賃料と価格

0 0 0 00 0 20 0

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100 出所: JLL

需給と空室率

需要、供給、空室率は、2019年から2023年につ いては、年末時点の数値を参照する。2024年に ついては、当期末時点の数値を参照する。供給予 定は2024年第4四半期末までの数値(推計値)を 参照する。

出所: JLL 0 2 4 0 0 0 00 0 200 2 0 00 20 年 2020年 202 年 2022年 202 年 2024年 ( ) ( ) 予

経済

• 6月調査の近畿短観によると、大企業製造業の業況判断は10ポイントとなり、 前回3月時点から4ポイント改善した。大企業非製造業は33ポイントとなり、同 3ポイント改善した。

需要と供給

• 第2四半期のネットアブゾープションは+21,000㎡となった。業容拡大のために 人材確保を強化する企業が多く、オフォススペースの拡大とともに良質なビル への底堅い需要がみられた。依然として幅広い業種での移転がみられるものの、 製造業、情報通信業、卸売業 小売業の移転が目立った。

• 第2四半期の新規供給は2棟であった。大阪堂島浜タワー(北区、延床面積は約 67,000 ㎡)が4月に、イノゲート大阪(北区、同約60,000㎡)が6月に竣工し た。

• 第2四半期末時点の空室率は4 1%となり、前期比では1 0ポイントの上昇、前年 同期比では0 3ポイントの上昇となった。

• 2024年の大阪の新規供給は過去最多であり、供給ラッシュが続く中ではあるも のの、予想以上に需要が強く空室率の上昇は小幅にとどまっている。

賃料と価格

• 第2四半期末時点での賃料は月額坪あたり22,684円となり、前期比0 3%の上昇、 前年同期比0 4%の上昇となった。前期に続き、新築物件の高い賃料が全体の賃 料を押し上げた。

• 第2四半期末時点の価格は前期比1 0%の上昇、前年同期比でも1 0%の上昇と なった。賃料の上昇を反映して、価格も上昇した。投資利回りは横ばいであっ た。

見通し

• Oxford Economicsの6月予測によると、大阪市の実質GDP成長率は2024年に 0.6%、2025年は0.2%と見込まれる。

• 賃貸市場では、企業の設備投資や人材確保に対する意欲も引き続き旺盛であり、 オフィス床の拡張ニーズは堅調である。しかし、賃料水準が高額な物件や築年 数や立地を含むスペック面で劣後する物件の一部では、需要の受け皿になれず 空室が長期化するケースもみられる。年末に向けて大型物件の供給が続くため、 年末時点では空室率上昇、賃料下落で着地するだろう。

• 投資市場では、賃貸市場の大量供給による需給バランスの悪化や賃料下落は投 資家に織り込まれており、堅調な賃貸需要を見込める好立地の物件や周辺相場 よりも継続賃料が低く抑えられた物件に対する投資家の取得意欲は非常に高い。 今後も活発な取引が期待される。

注: 本レポートは、都心2区(北区、中央区)に立地するAグレードオフィスマーケットについて纏めている。

Office オフィス– 福岡 賃料の上昇ペースが加速、

需給逼迫する博多駅周辺 が牽引

リサーチ事業部 ディレクター 山口 武

賃料 前年同期比 +1.8%

賃料 月額坪当たり 20,180 円

賃料と価格

0 00 0 20 年

第4四半期 2020 年 第4四半期 202 年 第4四半期 2022 年 第4四半期 202 年 第4四半期 2024 年 第4四半期 賃料 価格 0 2 4 20 0 20 40 0 0 00 20 年 2020年 202 年 2022年 202 年 2024年 ( ) ( ) 予

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

需要、供給、空室率は、2019年から2023年につ いては、年末時点の数値を参照する。2024年に ついては、当期末時点の数値を参照する。供給予 定は2024年第4四半期末までの数値(推計値)を 参照する。

出所: JLL

経済

• 6月の九州・沖縄短観によれば、大企業全産業の業況判断は22ポイントとなり、 前回の3月調査から4ポイント改善した。製造業は同9ポイントの改善となり大 きく改善した一方で、非製造業は同3ポイント悪化したものの比較的高い水準 を維持した。

需要と供給 • 第2四半期の福岡Aグレードオフィス市場のネットアブゾープションは1,400㎡ となった。情報通信業、金融業・保険業、電気・ガス・熱供給・水道業をはじ め幅広い業種で、新規開設や拠点集約、ビルグレード向上といった前向きな移 転動機の需要が堅調であった。現下、大量供給期の最中であるため、上半期の ネットアブゾープションは15,000㎡とまとまった増加基調が継続している。

• 第2四半期に福岡Aグレードオフィス市場に新規供給はみられなかった。

• 第2四半期の空室率は5 6%となり、前期比0 3ポイントの低下、前年比2 4ポイ ントの低下となった。前述の需要を受けて、新築や築浅のオフィスビルを中心 に空室率が低下した。

賃料と価格

• 第2四半期の賃料は月額坪当たり20,180円となり、前期比0 7%の上昇、前年比 1 8%の上昇となった。上昇は4四半期連続となり、上昇ペースは前期から加速 した。需給が逼迫する博多駅エリアが上昇を牽引した。

• 第2四半期の価格は前期比1 6%の上昇、前年比3 0%の上昇となった。上昇は4 四半期連続となった。投資利回りは横ばいで推移したため、賃料上昇を反映し て価格も上昇ペースが加速した。当期はAグレードオフィスの投資事例は確認 されなかった。

見通し

• Oxford Economicsによれば、福岡市の実質GDP成長率は2024年に1 2%増とな る見通しである。リスクには、海外の経済動向等が福岡市の経済に与える影響 が挙げられる。

• 賃貸市場では、需要は引き続き堅調となるとみられる一方で、大規模な供給が 予定されていることから、空室率は上昇し、賃料は下押し圧⼒が加えられる見 通しである。

• 投資市場では、多様な属性の投資家による関心の高さが反映し、稀少な投資機 会では取得競争が熾烈になるとみられる。投資利回りは優良物件においては低 下する可能性が十分考えられるが、全体としては横ばいで、価格は概ね賃料の 動向を反映する程度の変動にとどまる見通しである。一方で、長期金利が上昇 すれば、投資利回りには上押し圧⼒が加えられる可能性も考えられる。

注: 本レポートは、都心2区(中央区、博多区)に立地する

Retail リテール-東京 路面賃料は過去最高賃料 を連続更新 プライムリテール投資活 動に回復の兆し

リサーチ事業部 シニアディレクター 岩永 直子

賃料 前年同期比 +16.1%

賃料 月額坪当たり 94,683 円 プロパティ クロック フェーズ 上昇加速

賃料と価格

前年比

インデックス: 2020年第1四半期 = 100

出所: JLL

小売業販売額

出所: 経済産業省

経済

• 6月の消費動向調査の消費者態度指数は3か月ぶりの上昇となり、基調判断は 「改善に足踏みがみられる」にて据え置かれた。一方で、販売額について、百 貨店の美術・宝飾・貴金属売上は、引き続き強い増加率を示し、5月は前年比 43%の増加、2019年比101%の増加となった。価格改定前の駆け込み需要に加 えて、訪日外国人による消費が急回復している状況を反映した。

需要と供給 • 第2四半期も出店需要はラグジュアリーブランドが牽引した。当四半期の新規 開業事例には、表参道ヒルズに出店したブシュロン、4月に新規開業した東急 プラザ原宿「ハラカド」に出店したゼニスやジョー マローン ロンドンが挙げ られる。

• 第2四半期は表参道と明治通りの交差点に面した角地に「東急プラザ原宿「ハ ラカド」」が開業した。地上9階建て、延床面積20,000㎡の商業施設である。 路面には前述のブランドが出店するほか、秋にはディオールが出店予定となっ ている。

• 銀座中央通り沿いの「(仮称)銀座8丁目9-11, 12開発計画」は2024年10月着 工予定となっている。地上13階建て、延床面積5,600㎡の規模の商業ビルが 2026年12月に竣工予定である。

賃料と価格

• 第2四半期の賃料は月額坪当たり94,683円、前期比3 4%の上昇、前年比16 1% の上昇となった。上昇ペースは減速したものの、路面賃料は引き続き過去最高 値を更新し、銀座で月額坪当たり325,000円、表参道で同290,000円となった。

• 第2四半期の価格は前期比4.3%の上昇、前年同比19.2%の上昇となり、引き続 き上昇した。投資利回りは安定的に推移したため、価格の上昇は賃料の上昇を 反映した。当期の取引事例としては、表参道の明治通り沿いに位置するJ6フロ ントのユニオン・インベストメント・リアルエステートとトヨタ不動産による 売買が挙げられる。

見通し

• 2024年6月時点のオックスフォード・エコノミクスの経済成長見通しによれば、 2024年の個人消費予測は、0 2%減に下方修正された。下半期には自動車生産の 一過性の影響から回復し、コストプッシュ型インフレによるひずみが緩和され るとしている。

• 今後12か月にかけて、賃貸市場では、販売額の好調を背景に、引き続き主要ブ ランドグループ等の出店意欲は旺盛となり、賃料の上昇基調は継続する見通し であるが、上昇ペースは減速する可能性がある。

注: 本レポートは、銀座と表参道のプライムリテールマーケットについて纏めている。

Logistics ロジスティクス- 東京 需要は底堅いが、供給多 く空室率は高止まり 賃料上昇続くが、上昇率 は緩やかに

リサーチ事業部 シニアディレクター 谷口 学

前年同期比 +2.0%

賃料 月額坪当たり 4,638 円

プロパティ クロック フェーズ 上昇減速

賃料と価格

0 0 00 0 20 0 40

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

過年度については、需要、供給、空室率は年末時 点の数値を参照する。最新年については、需要、 供給、空室率は今四半期末時点の数値を参照する。

出所: JLL

需要と供給

• 第2四半期のネットアブゾープションは641,000㎡となった。Eコマース企業、 3PL企業の需要拡大は継続しているが賃料上昇によってテナントの動きは鈍く なっている。新築物件と比較して賃料が割安な既存物件は空室消化が早く安定 稼働が続いている。

• 第2四半期の東京圏の新規供給は6棟608,000㎡となり、ストック(総賃貸可能面 積)は前期比3%、前年比11%増加した。

空室率

• 第2四半期の東京圏の空室率は9 6%となり、前期比0 4ポイントの低下、前年比 2 3ポイントの上昇となった。東京ベイエリアの空室率は8 2%と前期比0 7ポイ ント低下、内陸エリアは10.2%と前期比0.3ポイント低下となった。

賃料と価格

• 第2四半期末時点の東京圏の賃料は月額坪当たり4,638円となり、前期比横ばい、 前年比2.0%の上昇となった。ベイエリアは前期比0.2%の上昇となり、内陸エ リアも前期比0 2%の上昇となった。

• 空室期間が長期化している物件や空室の多いエリアでは、テナント誘致のため に募集賃料の低下やフリーレントの拡大が見られる。

• 投資利回りの低下と緩やかな賃料上昇を反映し、東京圏の物流施設の価格(専有 単価)は上昇傾向が続いている。

見通し • 賃貸市場では大量供給とリーシング長期化により空室率が高止まりしているが、 2024年後半は供給が減少し空室率低下が予想される。新規供給物件は竣工後1 年から2年程度で満床になると見込みまれる。

• 建築コストの高騰による賃料上昇圧⼒が続いているが、空室期間の長期化が続 いている物件はオーナーが賃料を妥協する動きも見られる。総じて新築物件の 高い賃料設定と既存物件の賃料上昇は続くが、賃料上昇は緩やかになる見通し。

• 投資市場では国内外の投資家による投資需要は非常に底堅く、オフィスビルと 比較すると利回りは高く、投資利回りは一層の低下余地がある。

注: 本レポートは、東京圏に立地する新型物流施設マーケットについて纏めている。

Logistics ロジスティクス– 大阪 既存物件の空室消化も 進み、空室率は横ばい 空室増加も、コスト増加 を背景に賃料上昇続く

リサーチ事業部 ディレクター 山口 武

賃料と価格

0 0 00 0 20 0 40

賃料 価格

インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

過年度については、需要、供給、空室率は年末時 点の数値を参照する。最新年については、需要、 供給、空室率は今四半期末時点の数値を参照する。

出所: JLL

賃料 月額坪当たり 4,126 円

需要と供給

• 第2四半期も大阪圏の物流施設に対する堅調な需要は継続し、新規物件への需 要と既存物件の空室消化でネットアブソープションは66,000㎡となった。

• 第2四半期の新規供給はなく、ストック (総賃貸可能面積)も変わらず 6,617,000 ㎡である。

空室率

• 第2四半期の大阪圏の空室率は2 4%となり、前期比から横ばい、前年比0 7ポイ ントの低下となった。大阪ベイエリアの空室率は1 3%と前期比0 2ポイント上 昇、内陸エリアは3 6%と前期比2 4ポイント低下となった。

賃料と価格

• 第2四半期末時点の賃料は月額坪当たり4,126円と、前期比横ばい、前年比1 3% の上昇となった。新築物件の高い賃料が全体の賃料を押し上げ、既存物件の賃 料も新築物件に追随して緩やかに上昇している。

• 投資利回りの低下と緩やかな賃料上昇を反映し、大阪圏の物流施設の価格(専有 単価)は上昇傾向が続いている。

見通し

• 賃貸市場では2025年以降に内陸エリアで新規供給が増え、空室の増加傾向が続 くと見込まれる。大阪圏全体では空室率は6-8%程度に上昇する。ただし立地や 建物スペック、賃料の点で競争⼒のある物件は竣工前にリーシングが進みテナ ントが内定しており、竣工時の高稼働が予想される。

• 建築コストの高騰によって新規供給物件は賃料上昇が続くと予想される。周辺 の既存物件も新規物件にけん引され緩やかな賃料上昇が見込まれる。テナント の賃料負担⼒が懸念されるが、現時点では新築物件の高稼働が続いており、賃 料上昇は続くと予想される。

• 投資市場では投資家の関心の高さを背景に、投資利回りは一層の低下を予想し ている。

注: 本レポートは、大阪圏に立地する新型物流施設マーケットについて纏めている。

Logistics ロジスティクス– 福岡 空室少なく、需給ひっ迫

続く見込み

需要は強いが、投資機会 は限定的

リサーチ事業部 シニアディレクター

谷口 学

賃料 前年同期比 +4.1%

賃料 月額坪当たり 3,441 円

賃料と価格

0 0 00 0 20 0 40

インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

過年度については、需要、供給、空室率は年末時 点の数値を参照する。最新年については、需要、 供給、空室率は今四半期末時点の数値を参照する。

出所: JLL

需要と供給

• 第2四半期も福岡の物流施設に対する需要は堅調であり、既存物件に対する需 要によってネットアブゾープションは35,000㎡となった。

• 第2四半期の新規供給はなく、ストック (総賃貸可能面積)も変わらず 1,410,000 ㎡である。

空室率

• 第2四半期末時点の空室率は3 0%となり、前期比2 5ポイント低下、前年比で 1 8ポイント上昇している。

賃料と価格

• 第2四半期末時点の賃料は月額坪当たり3,441円となり、前期比横ばい、前年比 4 1%の上昇となった。新築物件の高い賃料水準が既存物件にも波及しながら、 マーケット全体の賃料上昇が続いている。

• 投資利回りの低下と緩やかな賃料上昇を反映し、福岡の物流施設の価格(専有単 価)は上昇傾向が続いている。

見通し

• 空室のある物件の数は少なく、多くの既存物件は高稼働が続いている。過去1 年間に小郡IC周辺で複数の物件が供給されたが全物件テナントが決まり満床と なった。建築中の物件もテナントの内定が進んでおり、需給ひっ迫の状況が続 く見込みである。

• 建築コストの上昇が続いており、今後供給される物件は既存の周辺物件と比較 しても高い賃料になる見通しである。空室のほとんどない状況が続いており、 全体の賃料上昇が続くと予想される。

• 実際の売買は少ないが、半導体工場進出で注目される熊本の影響もあり、福岡 の物流施設に対する投資家の関心は高い。東京圏や大阪圏の利回りを参考に投 資家の利回り目線は低下が続くと予想される。

注: 本レポートは、福岡圏に立地する新型物流施設マーケットについて纏めている。

Hotel ホテル-東京 継続的なインバウンド観

光客の増加に伴うADRの 上昇が好調な運営パ フォーマンスに寄与

エグゼクティブヴァイスプレジデント ヘッドオブアドバイザリー 大橋 蔵人

主要なホテル客室数 新規供給推移

出典: Industry sources, JLL

RevPAR

見通し(12ヶ月) 上昇

多様なマーケットからの関心の高まりが観光業の⼒強い成長を牽引

• 2024年4月の時点で、外国人宿泊者数は東京の宿泊者数のほぼ半分に達し、ま もなく初めて国内宿泊者数を上回ると予想されている。

• 訪日外国人数は2024年5月時点で1,460万人に達し、過去最高を達成した。上位 5カ国は韓国、中国、台湾、米国、⾹港で、中国を除くすべての国がすでに 2019年の水準を上回っており、関心の高まりを示した。

目立った新規開業なし • 2024年第2四半期には、特に注目すべき外資系ホテルブランドの新規開業はな かった。

• 2024年内に東京ではアップスケールやラグジュアリーホテルの開業は予定され ていないが、JWマリオット、フェアモント、ウォルドーフアストリアなど、複 数のラグジュアリーホテルが2025年以降に開業予定となっている。

過去最高のパフォーマンスが継続

• 東京では、すべてのホテルセグメントにおいて2024年第2四半期も引き続きパ フォーマンスは上昇した。外国人観光客の増加によりADRが大幅に改善した。

• ラグジュアリーホテルおよびアッパーアップスケールホテルでは、ADRと RevPARは毎四半期毎に過去最高を更新し続けているが、OCCはまだ2019年の レベルまで完全には回復していない。

懸念材料はあるものの、堅調なファンダメンタルズが続く

• 中国人観光客の回復が加速し、外国人入国者数を押し上げている。外国人旅行 者の増加に伴い、東京のホテルのOCCは2019年の水準まで回復し、ADRは過去 最高を更新すると予想される。

• 一方、世界各地で紛争が続いていることや、為替動向の変化が訪日外国人客数 に影響を与える可能性もある。

東京のホテルとは、東京所在のラグジュアリー及びアッパーアップスケールのホテルマーケットを意味する。 延べ宿泊者数は従業員数10名以上の施設を対象とした調査の結果を集計。

Sustainability サスティナビリティ– 全国 LEED認証取得件数が上半 期で前年通年に迫る WELLのプラチナ認証をオ フィス5物件が取得

リサーチ事業部 マネージャー 剣持 智美

グリーンビルディング認証取得数

出所: USGBC, IBECs公開データをもとにJLL作成

ウェルネス認証取得数

出所: IWBI, fitwel, IBECs公開データをもとにJLL作成

環境

LEED取得数 前期比 +6.5%

WELL取得数 前期比 +11.8%

特集

LEED v5 における

• LEED 第2四半期の認証取得件数は17件で、 2009年からの累計件数は279件(前期比 +6 5%)となった。上半期だけで2023年通年の取得件数に迫る勢いだ。当期に プラチナを取得した事例はみられなかった。

• CASBEE-建築 第2四半期の認証取得件数は32件で、当期末時点で有効な認証を有する物件は 431件(前期比+7.2%)となった。物流施設でCASBEE-建築の取得が安定的に増 加している。

• CASBEE-不動産 第2四半期の認証取得件数は133件で、当期末時点で有効な認証を有する物件は 1,836件(前期比+8 0%)となった。当期の取得件数は前期比で-55%と減少した が、前年同期比では+68%に増加している。

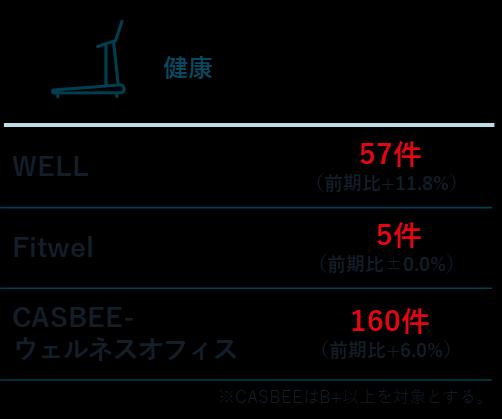

健康

• WELL

第2四半期の認証取得件数は6件で、当期末時点で有効な認証を有する物件は57 件(前期比+11 8%) となった 。当期にプラチナを取得した事例として 、 Azabudai Hills Mori JP Tower Office & Retail(WELL v2 Pilot: Office Spaces) が挙げられる。

• Fitwel

第2四半期の認証取得件数は0件で、当期末時点で有効な認証を有する物件は5件 (前期比±0 0%)となった。Fitwelがv2 1からv 3に移行する時期のためか、当 期は世界的にも取得件数が少なかった。

• CASBEE-ウェルネスオフィス

第2四半期の認証取得件数は9件で、当期末時点で有効な認証を有する物件は160 件(前期比+6 0%)となった。当期の取得件数は前期比で-53%と減少したが、 前年同期比では±0%にとどまった。

特集*1

• LEED v5 における変更ポイント 脱炭素、生活の質、生態系保全・回復への影響を重視 脱炭素などに関する必須項目を新たに追加 プラチナ認証取得の要件を厳格化 アグレッシブすぎず先進性あるアップデートに期待

*1:特集は こちら(サスティナビリティマーケットサマリー) からご覧いただけます。

最新レポート 2024年グローバル不動産透明度インデックス

JLLのグローバルネットワークによって収集した情報 を分析し、25年にわたり世界の不動産市場の透明度を 数値化した独自の調査レポートです。2年毎に更新さ れ、2024年で第13版となる今回は世界89カ国151都市 を調査対象としました。

透明度と海外投資家の直接投資の多寡は密接に関係し ており、本調査は「不動産市場に対する投資のしやす さ」を測る指標として、グローバル投資家やデベロッ パー、テナントだけでなく、国際的なベンチマークを 求める各国政府関係者や業界団体にとっても重要な資 料として利⽤されています。

2024年版ではテクノロジー、脱炭素化、地政学的紛争 など、業界の転換期における透明度の重要性を強調し ています。

レポートを読む

活況が続く日本の不動産投資市場 ~金利上昇でマーケットはどう動くのか~

“不動産売買は活発な状態が続く“ 今後日本では金利上昇が予想されるが、物価、賃金、 消費動向を考慮した慎重な金利上昇になるものと考え られ、資金調達環境も良好とされている。東京のオ フィスビルや物流施設などの投資機会が増え、年金基 金やインフラ系企業等による不動産投資拡大、国内外 投資家の堅調な不動産投資需要に支えられ、日本不動 産投資市場はさらなる拡大を見せていくだろう。

本レポートでは、日本不動産投資市場の動向を詳細分 析し、今後を展望する。

レポートを読む

ジョーンズラングラサール株式会社 東京本社

〒102-0094

東京都 代田区紀尾井町1-3

東京ガーデンテラス紀尾井町紀尾井タワー 03 4361 1800

関西支社

〒541-0041

大阪府大阪市中央区北浜3-5-29

日本生命淀屋橋ビル 06 7662 8400

福岡支社

〒812-0011

福岡県福岡市博多区博多駅前2-20-1

大博多ビル 092 233 6801

名古屋オフィス 〒450-6321

愛知県名古屋市中村区名駅1-1-1

JPタワー名古屋21階 052 856 3357

お問い合わせ先

https://www.joneslanglasalle.co.jp/ja/contact-us

JLLについて

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべての サービスをグローバルに提 する総合不動産サービス会社です。オ フィス、リテール、インダストリアル、ホテル、レジデンシャルな ど様々な不動産の賃貸借、売買、投資、建設、管理などのサービス を提 しています。フォーチュン500®に選出されているJLLは、世 界80ヵ国で展開、従業員約110,000名を擁し、2023年の売上高は208 億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」 のもと、お客様、従業員、地域社会、そして世界を「明るい未来 へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサー ルインコーポレイテッドの企業呼称及び登録商標です。jll com

COPYRIGHT©JONESLANGLASALLEIP,INC.2024

Thisreporthasbeenpreparedsolelyforinformationpurposesanddoesnot necessarilypurporttobeacompleteanalysisofthetopicsdiscussed,whichare inherentlyunpredictable.Ithasbeenbasedonsourceswebelievetobereliable, butwehavenotindependentlyverifiedthosesourcesandwedonotguarantee thattheinformationinthereportisaccurateorcomplete.Anyviewsexpressedin thereportreflectourjudgmentatthisdateandaresubjecttochangewithout notice.Statementsthatareforward-lookinginvolveknownandunknownrisks anduncertaintiesthatmaycausefuturerealitiestobemateriallydifferentfrom thoseimpliedbysuchforward-lookingstatements.Advicewegivetoclientsin particularsituationsmaydifferfromtheviewsexpressedinthisreport.No investmentorotherbusinessdecisionsshouldbemadebasedsolelyonthe viewsexpressedinthisreport.