リサーチレポート

日本 | 2024年第1四半期

Japan Property Digest

Contents Market Summary マーケットサマリー

経済動向

プロパティ クロック

不動産投資市場

Feature Articles 特集記事

1.シートベルトをお締め下さい。東京市場反転の兆し

2.物価上昇が日本の賃貸住宅投資の原動力に

Office オフィス

Retail リテール

Logistics & Industrial ロジスティクス&インダストリアル

Hotels ホテル

Summary サマリー

Market Summary 経済動向

オックスフォード・エコノミクス によれば 、2024年の日本の実質 GDP成長率は0 5%増(前年比)に なると予測しています。背景には、 海外経済の下振れ、物価上昇、金 融市場のボラティリティが挙げら れる。

東京の実質GDP 成長率は 0 9%増 (前年比)の予測です。これは全 国を上回る水準ですが、我が国の 首都であり最大経済圏として日本 の経済回復を牽引するものと思わ れます。

大阪の実質GDP 成長率は 0 4%増 (前年比)の予測です。これは全 国を下回る成長となります。さら に2024-2028年の期間についても、 GDP成長率は平均0 1%増になる と予測されています。

福岡の実質GDP 成長率は 0.5%増 (前年比)の予測です。これは全 国を上回る成長となります。さら に2024-2028年の期間についても、

GDP成長率は平均0 5%増になる と予測されています。

本年2024年、世界経済の不透明感 に伴う製造業の先行き不安は残る ものの、サービス産業を中心に国 内消費が経済成長を促進するもの と考えられます。また、昨今急激 な回復を見せる訪日来客数が更な る好影響を与えることとなるで しょう。

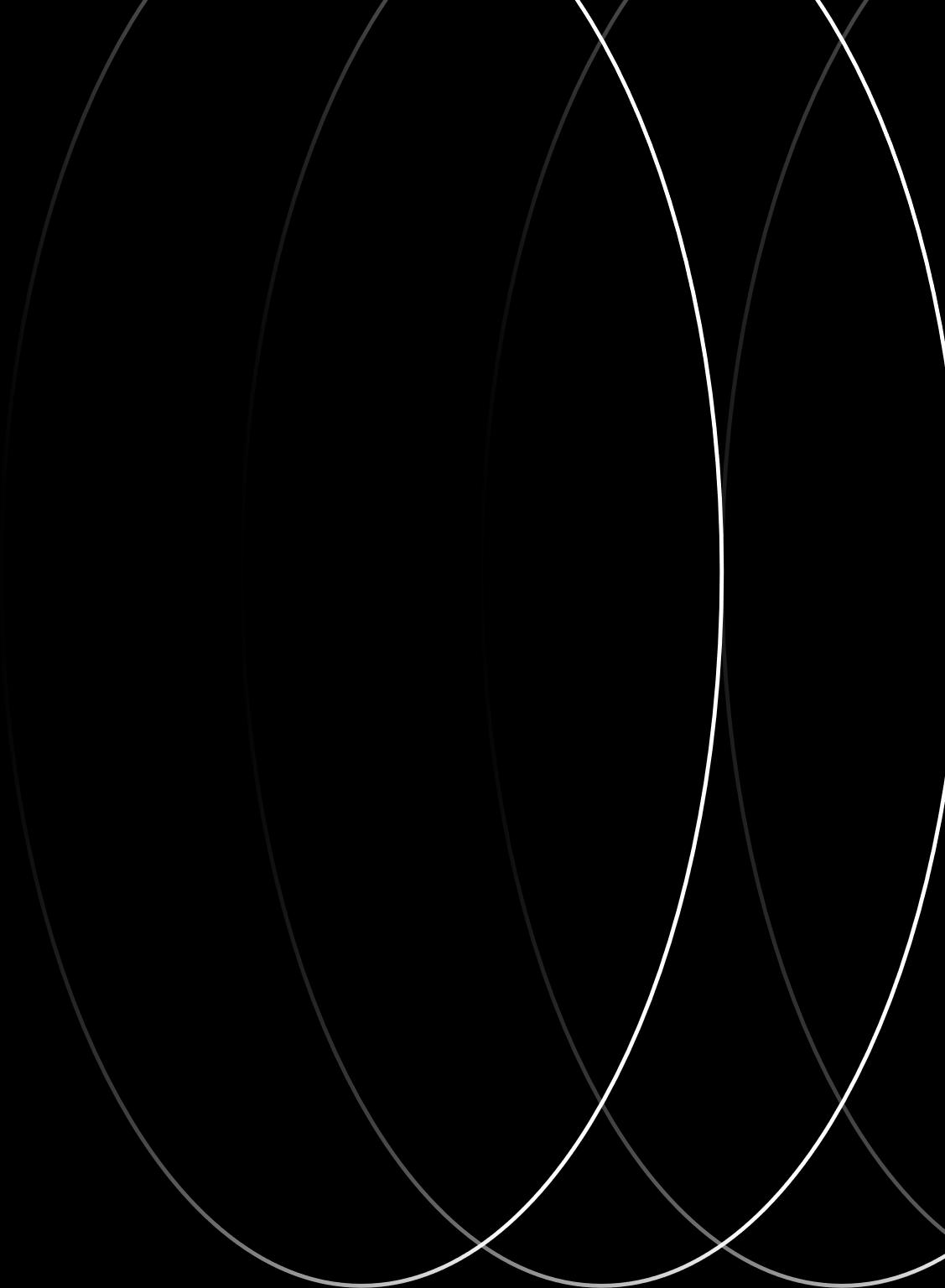

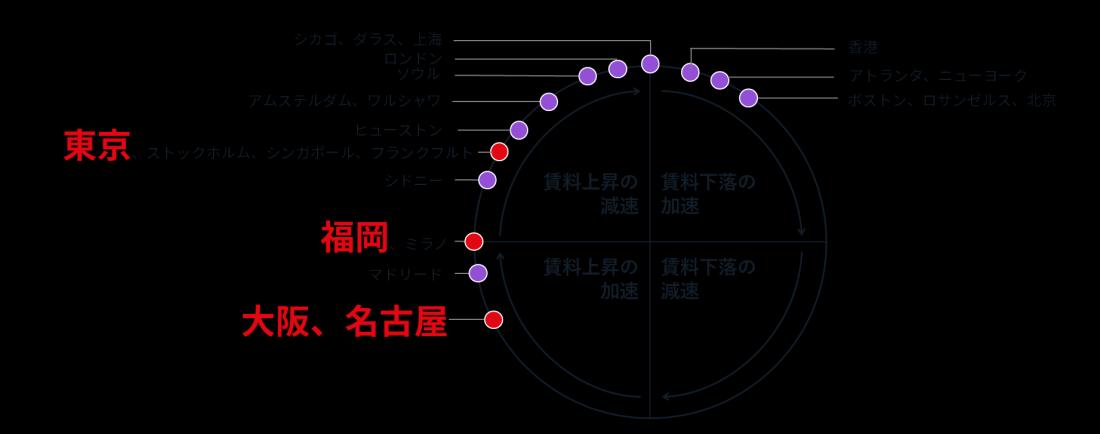

プロパティ クロック 2024年第1四半期のオフィスプロ パティクロックをみると、東京、 大阪、福岡のAグレードオフィス 市場は時間差が拡大しています。 東京は下落から上昇の転換点まで 時を進めました。一方で、大阪と 福岡は引き続き賃料下落フェーズ に位置しています。

東京では、新型コロナウイルス感 染症が5類感染症に移行後、オ フィス需要の回復が鮮明となり、 空室率は低下、賃料も0.9%の上昇 となりました。市場での新規供給 量も本年2024年は限定的である ことから、今後も賃料は強含みで 推移することが見込まれ、クロッ ク上の位置取りもこれを反映して います。一方、大阪、福岡でも今 期の賃料上昇(各0.5%、0.4%) が観測されたものの、両市場とも 過去最高レベルの新規供給が予定 されており、需給の緩みに対する 警戒感が強いことから、引き続き 賃料下落のフェーズに据え置かれ ています。

今後は、東京、大阪、福岡全ての 市場にて予定される優良オフィス の供給により、賃貸借活動が活発 化することが期待されます。ただ し、建設資材価格の高騰や建設業 の労働需給の状況の影響により、 開発・建築・竣工の遅延、さらに テナント退出・入居時の各種工事 の遅延も懸念されており、状況を 注視していく必要があります。

不動産投資市場 日本国内投資額

2024年第1四半期の日本の不動産投資額は前期比178% 増、前年同期比45%増の1兆7,046億円(米ドル建てで 前年同期比29%増の114 9億ドル)となり、コロナ禍直 前の2020年第1四半期に記録した1兆7,051億円近くま で回復した。

地域別投資額割合 地域別投資額割合では、2024年第1四半期の東京都心 5区は36%となり、2023年通年の28%から拡大した。 一方、千葉・埼玉・神奈川(東京都を除く東京圏)は9% と2023年通年の17%から大幅に縮小、大阪圏は16%と 2023年通年の18%から若干縮小した。

セクター別投資額割合 セクター別投資額割合では、2024年第1四半期のオ フィスは51%と4四半期ぶりに50%を超え、2023年通 年の33%から大幅に拡大した。一方、ホテルは6%とな り、2023年通年の14%から大幅に縮小した。リテール は10%、物流施設は22%、賃貸住宅は9%となり、それ ぞれ2023年通年と比べて縮小した。

世界の都市別投資額ランキング 世界の都市別ランキングでは、東京は2024年第1四半 期の不動産投資額が76.5億ドルで1位となり、2023年 通年の5位から上昇した。大阪は2024年第1四半期の 取引額が18 4億ドルで16位となり、2023年通年の36位 から大幅に上昇した。

日本国内の投資総額推移

(10億円)

出所:JLL

都市別投資総額ランキング(2024年第1四半期)

アメリカ大陸 EMEA アジア太平洋 (10億米ドル)

出所:JLL

見通し

継続する高金利や景気後退懸念で世界の不動産投資は 従前の予想以上に回復が遅れている。一方、日本は急 激な金利上昇はないと予想されており、相対的に良好 な資金調達環境が続く見通しである。物価上昇と底堅 い賃貸需要によって賃料及び価格の上昇が期待され、 活発な不動産売買が続くと考えられる。オフィスの取 引が復活し、今後も様々なセクターで豊富なパイプラ インがあることから2024年通年の不動産投資額は4.5 兆円程度になると予想する。

“シートベルトをお締め下さい” 東京市場反転の兆し 新型コロナウイルスの感染症法上 の位置づけが、2023年5月に「5 類」に移行してから国内経済は大 きく回復しており、東京オフィス 市場にも変化が見られている。業 績回復による拡張需要だけでなく、 従業員がオフィスに戻ることで、 これまでコロナ禍で余剰床を返却 してきた企業が借り増しの必要性 に迫られている。ここ数年で賃料 を下げ続けた東京オフィス市場に もようやく回復の兆しが見られて おり、今後も継続するかが2024年 の焦点となる。

世界的なパンデミックへと拡大し た新型コロナウイルスの感染は収 束に向かい「ニューノーマル」を 迎えた。東京都心5区のオフィス 指標も、2024年3月末時点でAグ レードオフィスビル賃料は16四半 期ぶりに上昇に転じ、空室率も改 善傾向が続いている。コロナ禍を 経て企業が在宅勤務を取り入れた 事で、オフィスの余剰床が返却さ れて空室率は一時的に上昇した。 しかし、これらのビルが賃料を下 げる事で再びテナントの流入が見 られており、2023年に集中した供 給も消化して空室率は市場全体で 徐々に低下している。

都心5区平均の空室率は4 2%だが、 主要なオフィスエリアでは、丸の 内/大手町は1.4%と国内企業の集 約需要を受けて底堅く、数値的に は需給が逼迫した状況といえる。 外資系企業が集積する六本木/赤坂 では、大型ビルが竣工したことで 空室率は8 0%と大きく上昇したが、 直近ではテナント流入も見られて いる。新宿/渋谷でもIT系企業を中 心に渋谷での需要が堅調で3 2%と 都心5区平均を下回っている。

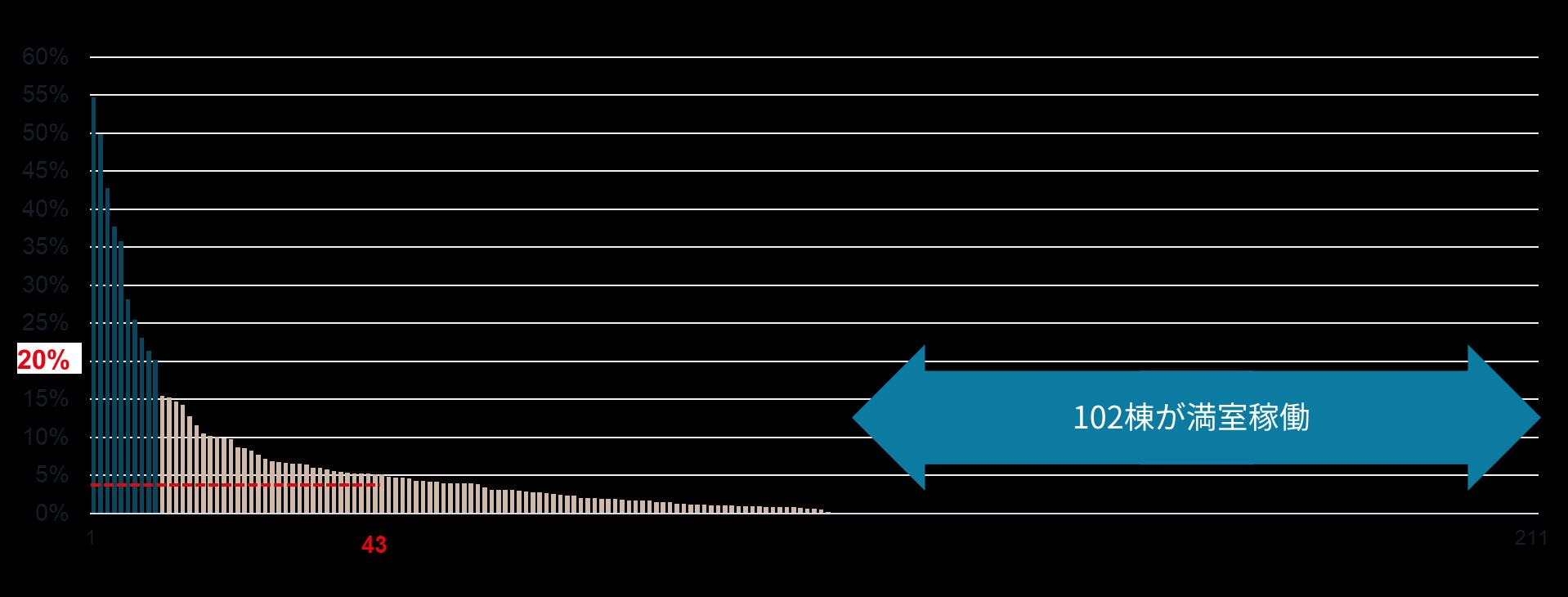

都心5区でも空室率が改善してい るエリアが見られるが、さらに個 別ビルで見ると空室の偏りはより 顕著となっている。2024年3月末 時点でJLLの定義するグレードA オフィスは211棟あり、そのうち 20%超の大幅な空室を抱えるビル が10棟、需給バランスの目安とさ れる5%を上回るビルが43棟、反面 102棟は依然として満室稼働と空 室に偏りが見られている(図表1)。 これら比較的大きな空室を抱える 物件の特徴としては、都心5区の 中でも築年数や立地において競争 力が劣るため、賃料を下げても空 室が埋まっていない点が挙げられ る。

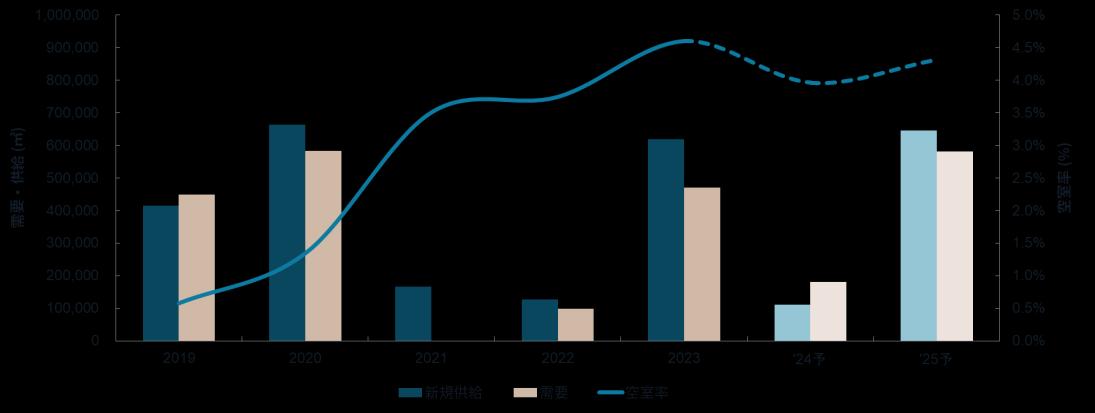

2018年から2020年にかけて東京都 心5区のグレードAオフィスは新規

出所:JLL日本 リサーチ事業部 2024,4 図表2: 需給及び空室率の推移

供給が集中したものの、ほぼ全て が消化され空室率も1%台にとど まっていた。しかしその後はコロ ナ禍を経て企業がオフィス床を返 す動きが加速したことで、2021年、 2022年と供給は限定的だったにも 関わらず空室率は上昇した。さら に2023年に新規供給が再び集中し たことで、空室率は4.2%まで上昇 している。今後は2024年の供給計 画が減少する事から空室率の上昇 はある程度抑えられることが予想 される。2025年以降も新規供給は 集中していることから楽観視はで きないものの、2024年を通じて需 給改善が期待される(図表2)。

2019年に賃料サイクルのピークを 迎えた東京グレードAオフィス市 場はコロナ禍を経て2023年まで賃

料下落が続いたが、2024年に入っ てJLLの予想を上回りプラス0 9% の上昇に転じた。今後の見通しは 2024年の新規供給も限定的なこと から、空室率の上昇も一定程度抑 えられることを前提として、賃料 上昇のさらなる持続が期待される。 また、供給が集中する2025年の物 件も徐々にテナントを確保してお り、建築コストの上昇で竣工の遅 れが懸念される点は需給バランス を緩和し、賃料上昇をサポートす る材料である 。コロナ禍を経て ニューノーマルという新たな働き 方が求められる東京のオフィス市 場でもようやく賃料の上昇が期待 される。

出所:JLL

物価上昇が 日本の賃貸住宅投資の原動力に

日本は長年続いたデフレが終焉を 迎え、物価上昇が始まっている。

消費者物価指数は2年連続で2%を 超える上昇率となり、2023年の上 昇率は1991年以来、32年ぶりに 3%を超えた。株式市場でも日経平 均株価指数が1989年の高値を35年 ぶりに高値を更新し40,000円台に 到達した。

日本の物価上昇はコロナ禍のサプ ライチェーンの混乱や円安による 輸入品価格上昇によるコスト上昇、 供給側の要因で始まった。しかし、 好調な海外経済やコロナによる制 限解除後の消費拡大が重なり、多

くの企業が好業績を記録し、好循 環の物価上昇になろうとしている。

物価上昇は労働市場の人手不足と 相まって、労働者の賃金も押し上 げている。そのような中で不動産 投資市場では物価上昇、賃金上昇 で追い風を受けているマルチファ ミリーセクターへの注目度が高 まっている。

マルチファミリーセクターは景気 変動の影響を受けにくく、高い稼 働と安定した賃料が続くセクター として、日本ではオフィスと同じ く歴史ある投資対象であった。コ ロナ禍においては人々が質の高い

住宅を求めたこともあり投資対象 となるようなマルチファミリーは 高稼働で推移し、安定した賃料収 入が得られた。

ただ、高稼働が続いても、マルチ ファミリーの賃料は入居者の負担 可能な賃料の点で賃金の影響も大 きく受ける。そのため、デフレ経 済が続き賃金が横ばいで続く中、 賃料は概ね横ばいで推移してきた。

しかし、 横ばいが続いたマルチ ファミリーの賃料が、労働者の賃 金上昇によって上昇トレンドに変 わろうとしている。

コロナが拡大する以前より、低い 失業率が続き労働力確保が困難な 状況は続いていたが、デフレ経済

下ではほとんど賃上げは見られな かった。しかし物価上昇の影響を 受けて、多くの企業が賃金を引き 上げ始めた。厚生労働省のSurvey on Wage Increaseによると2023年 は平均3 2%と1994年以来の3%台 の賃金上昇が見られた。この賃金 上昇の傾向は加速しており、日本 最大の労働組合の目標では2024年 は5%以上の賃金増加が目標とされ ている。このような賃金の上昇が 入居者の支払い可能賃料を増やし、 マルチファミリーの賃料上昇につ ながっている。

日本の賃貸住宅賃料指数と賃金指数の推移

Survey on Wage Increaseでは大 企業の賃金上昇率は平均を大きく 上回っている。よって賃金上昇の 恩恵は大企業の本社が集積する東 京や大阪といった都心エリアの住 宅が大きくなると考えられる。

投資市場では2010年以降マルチ ファミリーの利回りは大きく低下 してきた。今後は物価上昇に伴う 金利上昇の懸念もあり、従来のよ うな利回り低下は難しくなってい る。しかし賃金上昇による賃料上 昇が、マルチファミリーセクター の追い風になるだろう。

出所:JLL日本 リサーチ事業部

リサーチ事業部 シニアディレクター

Office オフィス – 東京 空室率は引き続き改善、

賃料は4年ぶりに上昇 賃料と価格はともに上昇 に転じる

リサーチ事業部長

赤城 威志

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100 出所: JLL

需給と空室率

需要 、 供給 、 空室率は 、 2019 年から 2023 年につ いては 、 年末時点の数値を参照する 。 2024 年に ついては、当期末時点の数値を参照する。供給予 定は2024 年第4 四半期末までの数値(推計値)を 参照する。

出所: JLL

賃料 月額坪当たり 33,860 円

経済

• 3 月の日銀短観によると 、 大企業製造業の業況判断は 11 ポイントと 、 生産が遅 れた自動車セクターの下落で 4 四半期ぶりに停滞した 。

大企業非製造業の業況 判断は、34ポイントと8四半期連続の改善で33年ぶりの記録的な高水準となっ た。インバウンド需要の回復等が寄与した。

需要と供給

• 第 1 四半期における東京 A グレードオフィス市場のネットアブゾープション ( ネットのオフィス需要 ) は 49,700㎡ となった 。 今期における再開発の竣工は見 られなかったものの、 既存ビルにおける空室の解消で、 オフィス需要は堅調に 推移している。 業種別にみると、 情報通信業、 エネルギー、 金融業、保険業、 製造業が牽引した。

• 第 1 四半期末時点の東京 A グレードオフィス市場の空室率は 4 2 % となり 、 前期 比0 4ポイントの低下、 前年同期比で横ばいとなった。 空室率は3四半期連続の 低下となった。サブマーケット別でみると、 丸の内・大手町の空室率は改善し、 赤坂・六本木の空室率は変わらなかった。

賃料と価格

• 第1四半期の東京Aグレードオフィス市場における賃料は前期比0 9%の上昇、 前年比 1 3 % の下落となり月額坪当たり 33,860 円と 、 16 四半期ぶりの上昇と なった。 サブマーケット別にみると、 大手町・丸の内は若干の下落となったが、 赤坂 六本木は上昇に転じた。

• 第1四半期の東京オフィスの投資総額は前期比 1,079% 増 、 前年比 50% 増の 7,006 億円となった 。 今期における主要取引には 、 ユナイテッド ・ アーバン投 資法人における虎ノ門ヒルズビジネスタワーの区分所有を84 億円で取得し NOI 利回りは3 3%であった。

見通し

• 2024 年 3 月時点のオックスフォード ・ エコノミクスの経済成長予測によれば 、 実質GDP成長率の2024年予測は0 5%に引き下げられ、CPIの予測は1 9%となっ た。今後のリスクとしては、 日銀のさらなる利上げ、 海外経済の下振れ、 物価 上昇、金融市場のボラティリティが挙げられる。

• 2024年の賃貸市場の活動は昨年に比べると新規供給が少ないことから減速する とみている 。 しかし 、 2025 年に集中している大型再開発によって 、 2024 年下 半期に向けて回復するとみている。 また空室率の低下を背景に今後も緩やかな 賃料回復が続くとみている。

投資市場の価格は、 賃料上昇は継続し、利回りは 横ばいに推移することを前提に、緩やかに上昇する見通しである。

注: 本レポートは、都心5区(千代田区、中央区、港区、新宿区、渋谷区)に立地するAグレードオフィスマーケットについて纏めている。

Office オフィス – 大阪 賃貸市場では需要が堅調

投資市場も活発な動き リサーチ事業部 マネージャー 松本 優希

賃料

前年同期比 -0.8%

賃料 月額坪当たり 22,620 円 プロパティ クロック フェーズ 下落加速

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100 出所: JLL

需給と空室率

経済

• 3月の近畿短観によると、大企業製造業の業況判断は6ポイントとなり、前年12 月時点から7ポイント悪化した。大企業非製造業は30ポイントとなり、同5ポイ ント悪化した。

需要と供給

• 第 1 四半期のネットアブゾープションは 95,000㎡ のプラスとなった 。 業容拡大 を動機とする館内増床や拡張移転、 ビルグレード向上による移転などテナント の積極的な動きが散見された。

• 第 1 四半期の新規供給は 3 棟であった 。 中央区では御堂筋ダイビル ( 延床面積 20,000㎡)とアーバンネット御堂筋ビル(同42,000㎡ )の2棟が1月に竣工した。 北区ではJPタワー大阪(同227,000㎡)の1棟が3月に竣工した。

• 第1四半期末時点の空室率は3 1% となり、前期比では0 6ポイントの上昇、前年 同期比では0 6ポイントの低下となった。

• 既存物件を中心として空室消化が進んだ一方、 新規供給物件の一部が空室を残 して竣工したことから、空室率は上昇した。

賃料と価格

2019年 2020年 2021年 2022年 2023年 2024年 空室率 (%) 需給 ( 千 ㎡) 需要 新規供給 供給予定 空室率

需要 、 供給 、 空室率は 、 2019 年から 2023 年につ いては 、 年末時点の数値を参照する 。 2024 年に ついては、当期末時点の数値を参照する。供給予 定は2024 年第4 四半期末までの数値(推計値)を 参照する。

出所: JLL -1 0 1 2 3 4 5 6 -50 0

• 第 1 四半期末時点での賃料は月額坪あたり 22,620 円となり 、 前期比では 0 5% の 上昇、前年同期比では0 8% の下落となった。新規供給ビルの賃料水準が高額で あるために全体の賃料が押し上げられた。

• 第1四半期末時点の価格は前期比1 0% の上昇、前年同期比1 6% の下落となった。 賃料の上昇を反映して、価格も上昇した。投資利回りは横ばいであった。

• 当四半期の取引事例として、 積水ハウス・ リート投資法人による本町ガーデン シティの譲渡が挙げられる 。 オフィスビル部分の譲渡価格は 445 億円 。 鑑定 NOI利回りは3 4%となる。譲渡先は非開示。

見通し: 前例なき大量供給年に突入、空室率は上昇の局面へ

• Oxford Economics の 3 月予測によると 、 大阪市の実質 GDP 成長率は 2024 年に 0 4% 、 2025 年は 0 1% と見込まれる 。 リスク要因としては 、 原材料価格の上昇 、 人手不足が内需に与える影響が挙げられる。

• 賃貸市場では、 需要は堅調であるものの、 今後予定されている新規供給は高額 帯の賃料水準のものが多い。 賃料負担力の高いテナントは限られるため、 空室 率の上昇は続くとみられる。 また、 需給緩和をうけて、 空室を多く抱える物件 を中心に賃料調整が見込まれる。

• 投資市場では、 国内投資家を中心に良質な物件への投資意欲は高く 、売却案件 も増加していることから、更なる流動性の高まりが期待される。

注: 本レポートは、都心2区(北区、中央区)に立地するAグレードオフィスマーケットについて纏めている。

Office オフィス– 福岡 大量供給期も需要が堅調

で空室率低下

投資家の投資意欲は旺盛 な状況が継続

リサーチ事業部 ディレクター 山口 武

賃料 前年同期比 +1.0%

賃料 月額坪当たり 20,049 円

プロパティ クロック フェーズ 下落加速

賃料と価格

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

需 給 給 空室率

需要、供給、空室率は、2019年から2023年につ いては、年末時点の数値を参照する。2024年に ついては、当期末時点の数値を参照する。供給予 定は2024年第4四半期末までの数値(推計値)を 参照する。

出所: JLL

経済

• 3月の九州・沖縄短観によると、大企業製造業の業況判断は7ポイントとなり、 前年12月時点から10ポイント悪化した。大企業非製造業は32ポイントとなり、 同4ポイント悪化した。

需要と供給

• 第1四半期のネットアブゾープションはプラス23,000㎡となった。拡張移転や 館内増床、ビルグレードの向上を伴う拠点集約など、業容拡大を目的とする企 業の積極的な動きが相次いでみられた。

• 第1四半期の新規供給は、コネクトスクエア博多(博多区)の1棟であった。12 階建て、延床面積21,000㎡のビルのうち、2-3階は福岡県博多県税事務所、412階に一般オフィステナントが入居を決めている。

• 1 末時点の空室率は5 9%となり、前 比では0 6ポイントの低下、前 同 比では0 9ポイントの低下となった。 築ビルが高稼働で竣工したことに加 えて、既存物件でもまとまった空室消化が進展したために、空室率は大きく低 下した。

賃料と価格 • 第1四半期末時点での賃料は月額坪あたり20,049円となり、前期比0 4%の上昇、 前年同期比で1 0%の上昇となった。新築ビルの賃料が平均賃料よりも高い水準 であったことに加えて、空室消化の進んだビルを中心に、賃料を上方修正する 動きがみられたことが要因である。

• 第1四半期末時点の価格は前期比1 1%の上昇、前年比0 7%の上昇となった。賃 料の上昇を反映して、価格も上昇した。投資利回りは横ばいであった。

見通し

• Oxford Economicsの3月予測によると、福岡市の実質経済成長率は2024年に 1 0%、2025年は0 6%と見込まれる。リスク要因としては、原材料価格の動向 や人手不足などが内需に与える影響が挙げられる。

• 賃貸市場では、企業の業容拡大を背景としたビルの立地改善やグレードアップ の需要は旺盛であるが、今年末に予定される新規供給物件は市内のオフィス賃 料のほぼ上限になる高い賃料水準であるため、空室を残して竣工することは避 けられない。したがって、需給緩和が進むことで、高額賃料帯の物件では賃料 調整が続くとみられる。

• 投資市場では、国内投資家を中心として競争力のある物件への投資意欲は高い ものの、売却物件が少なく投資機会は限られる。

注: 本レポートは、都心2区(中央区、博多区)に立地するAグレードオフィスマーケットについて纏めている。

Retail リテール-東京 路面賃料は過去最高賃料 を連続更新 プライムリテール投資活 動に回復の兆し

リサーチ事業部 シニアディレクター

岩永 直子

賃料

前年同期比 +14.5%

賃料

月額坪当たり 91,545 円

プロパティ クロック フェーズ 上昇加速

賃料と価格

前 比 ( )

インデックス: 2020年第1四半期 = 100

出所: JLL

小売業販売額

出所: 経済産業省

経済

• 1月の消費者態度指数の基調判断は、各消費者意識指標の継続的な回復を背景 に、「改善している」に上方修正された。また、東京地区の百貨店における美 術・宝飾・貴金属売上高は、引き続き好調となった(2024年2月は前年比32% の増加、2019年2月比46%の増加)。回復を続ける訪日外国人客(2019年2月 比7%の増加)による消費も一部寄与したとみられる。

需要と供給 • 第1四半期の東京プライムリテール市場では、引き続き主要ブランドグループ 等による旺盛な出店需要がみられた。当期の新規開業には、 表参道と明治通り の交差点の一角に出店したスニーカーブランドのホカが挙げられる。

• 表参道では、第2四半期に「東急プラザ原宿「ハラカド」」が開業予定となっ ている。表参道と明治通りが交差する神宮前交差点の一角に、地上9階建て、 延床面積20,000㎡の規模の商業施設が供給される。開業と同時に、交差点を挟 んで営業中の「東急プラザ表参道原宿」は「東急プラザ表参道「オモカド」」 に改称し、2館を連携する。また、「SC神宮前5丁目商業プロジェクト」が着工 する。地上 6 階建て、延床面積 3,500 ㎡の規模の店舗ビルが、2026年第3四半 期に表参道沿いにて竣工予定である。

賃料と価格

• 第1四半期の東京プライムリテール市場の賃料(1棟平均)は月額坪当たり 91,545円、前期比4 0%の上昇、前年比14 5%の上昇となった。路面賃料の上昇 を反映して、上昇が加速した。銀座は月額坪当たり315,000円、表参道は同 285,000円となり、いずれも前期に引き続き過去最高賃料を更新した。

• 第1四半期の東京プライムリテール市場の価格は引き続き上昇し、前期比4.6% の上昇、前年比15 2%の上昇となった。キャップレートに変化はなかったため、 価格上昇の要因は賃料上昇であった。

見通し: 価格は賃料上昇に支えられ上昇する見通し

• 2024年4月のオックスフォード・エコノミクスの経済成長見通しによれば、 2024年の個人消費は0 6%の増加となっている。前期の予測から修正はなかった。 実質所得が徐々に改善するにつれて消費は緩やかに回復すると予想される。 方で、コロナ禍によるペントアップ需要の寄与は一層低減するであろう。

注: 本レポートは、銀座と表参道のプライムリテールマーケットについて纏めている。

• 今後12か月にかけて、賃貸市場では、高級品等販売額の好調を背景にブランド グループによる旺盛な出店需要は継続するとみられ、これと国際的なリテー ラーにとっては魅力的な為替相場とが相まって、賃料は上昇が継続する見通し である。投資市場では、プライムリテール市場における投資活動の回復の兆し が見られていることから、キャップレートに下押し圧力が加えられる可能性が ある。 16

需給 ( )

Logistics & Industrial ロジスティクス-東京 空室率は高止まりも、 2024年は低下見込み コスト上昇による影響で 賃料上昇が続く

リサーチ事業部 シニアディレクター 谷口 学

前年同期比 +1.7%

賃料と価格

賃料 月額坪当たり 4,641 円

プロパティ クロック フェーズ 上昇減速 ( )

需要と供給

• 第1四半期のネットアブゾープションは163,000㎡となった。Eコマース企業、 3PL企業の需要拡大は継続しているが賃料上昇によってテナントの動きは鈍く なっている。

• 第1四半期の東京圏の新規供給は9棟631,000㎡となり、ストック(総賃貸可能面 積)は前期比3%、前年比12%増加した。

空室率

• 第1四半期の東京圏の空室率は10 0%となり、前期比1 9ポイントの上昇、前年 比1 9ポイントの上昇となった。東京ベイエリアの空室率は8 9%と前期比0 9ポ イント上昇、内陸エリアは10 5%と前期比2 4ポイント上昇となった。

矢印は見通し(12ヶ月)を示す インデックス: 2019年第4四半期 = 100

出所: JLL

需給と空室率

空室率 ( )

需 給 給 空室率

過年度については、需要、供給、空室率は年末時 点の数値を参照する。最新年については、需要、 供給、空室率は今四半期末時点の数値を参照する。

出所: JLL

賃料と価格

• 第1四半期末時点の東京圏の賃料は月額坪当たり4,641円となり、前期比0 8%の 上昇、前年比2 1%の上昇となった。ベイエリアは前期比0 5%の下落となり、 内陸エリアは前期比1.3%の上昇となった。

• 空室期間が長期化している物件や空室の多いエリアでは、テナント誘致のため にフリーレントの拡大が見られる。

• 投資利回りの低下と緩やかな 上昇を反映し、東京圏の物流施設の (専有 単 )は上昇傾向が続いている。

見通し

• 賃貸市場では大量供給とリーシング長期化により空室率が高止まりしているが、 2024年後半は供給が減少し空室率低下が予想される。新規供給物件は竣工後1 年から2年程度で満床になると見込みまれる。

• 圏央道エリアなどの低廉な賃料の新規供給が増加することによる賃料下押し圧 力があるものの、建築コストの高騰による賃料上昇圧力がそれを上回る。空室 率の高止まり、空室期間の長期化が続いているが、新築物件の高い賃料設定は 続き、マーケット全体の賃料上昇が続く見通し。

• 投資市場では国内外の投資家で新たに物流不動産に投資を始める動きも見られ る。投資家の関心の高さを背景に、投資利回りは一層の低下余地がある。

注: 本レポートは、東京圏に立地する新型物流施設マーケットについて纏めている。

賃料

Logistics & Industrial ロジスティクス– 大阪 既存物件の空室消化も 進み、空室率は横ばい 空室増加も、コスト増加 を背景に賃料上昇続く

リサーチ事業部 ディレクター 山口 武

賃料

前年同期比 +1.3%

賃料 月額坪当たり 4,126 円

プロパティ クロック フェーズ 上昇加速

賃料と価格

インデックス: 2019年第4四半期 = 100

出所: JLL

需給 ( )

需給と空室率

空室率 ( )

需 給 給 空室率 過年度については、需要、供給、空室率は年末時 点の数値を参照する。最新年については、需要、 供給、空室率は今四半期末時点の数値を参照する。

出所: JLL

需要と供給

• 第1四半期も大阪圏の物流施設に対する堅調な需要は継続し、新規物件への需 要と既存物件の空室消化でネットアブソープションは319,000㎡となった。

• 第1四半期の新規供給は4棟329,000㎡で、ストック(総賃貸可能面積)は前期比 5%、前年比10%増加し6,617,000㎡である。新規供給のうち3棟(BTS1棟含む) は竣工時に100%稼働であった。

空室率

• 第1四半期の大阪圏の空室率は3 4%となり、前期比から横ばい、前年比0 2ポイ ントの低下となった。大阪ベイエリアの空室率は1 2%と前期比0 5ポイント低 下、内陸エリアは6 0%と前期比0 5ポイント上昇となった。

賃料と価格 • 第1四半期末時点の賃料は月額坪当たり4,126円となり、前期比1 0%、前年比 1 3%の上昇となった。新築物件の賃料が全体の賃料を押し上げる状況が続いて いる。既存物件の賃料も緩やかに上昇している。

• 投資利回りの低下と緩やかな賃料上昇を反映し、大阪圏の物流施設の価格(専有 単価)は上昇傾向が続いている。建築中の物件の売買や築浅の物件でテナントが 決まる前に売却されるケースが見られる。

見通し

• 賃貸市場では特に内陸エリアで新規供給が増え、空室の増加傾向が続くと見込 まれる。大阪圏全体では空室率は8%程度に上昇する。ただし物流施設が集積し ているような優れた立地の物件は好調にリーシングが進みテナントが内定して おり、竣工時の満床が予想される。

• 建築コストの高騰によって新規供給物件は賃料上昇が続くと予想される。周辺 の既存物件も新規物件にけん引され緩やかな賃料上昇が見込まれる。新築物件 の高稼働が続いており、賃料上昇は続くと予想される。

• 投資市場では投資家の関心の高さを背景に、投資利回りは一層の低下を予想し ている。

注: 本レポートは、大阪圏に立地する新型物流施設マーケットについて纏めている。

Logistics & Industrial ロジスティクス– 福岡 空室率上昇も、既存物件

は安定して高稼働 九州への工場進出増加で、 投資家の関心は高い

リサーチ事業部 マネージャー リャン エドワード

賃料 前年同期比 +4.1%

賃料 月額坪当たり 3,441 円

賃料と価格

インデックス: 2019年第4四半期 = 100

出所: JLL

需給 ( )

需給と空室率

需 給 給 空室率 過年度については、需要、供給、空室率は年末時 点の数値を参照する。最新年については、需要、 供給、空室率は今四半期末時点の数値を参照する。

出所: JLL

需要と供給

• 第1四半期も福岡の物流施設に対する需要は堅調であり、既存物件および新築 物件に対する需要によってネットアブゾープションは167,000㎡となった。

• 第1四半期は1物件132,000㎡の新規供給があり、ストック(総賃貸可能面積)は 前四半期から10%増加し、1,410,000㎡となった。

空室率

• 第1四半期末時点の空室率は5 5%となり、前期比3 3ポイント低下、前年比で 3 3ポイント上昇している。

賃料と価格

• 第1四半期末時点の賃料は月額坪当たり3,441円となり、前期比2 7%上昇、前年 比4 1%の上昇となった。新築物件の高い賃料水準が既存物件にも波及しながら、 マーケット全体の賃料上昇が続いている。

• 投資利回りの低下と緩やかな賃料上昇を反映し、福岡の物流施設の価格(専有単 価)は上昇傾向が続いている。

見通し

• 大型物件が供給されたが、竣工時点で高稼働で空室率は低下した。空室のある 物件の数は少なく、多くの既存物件は高稼働が続いている。テナントが選択で きる物件はほとんどない状況が続いている。

• 建築コストの上昇が続いており、今後供給される物件は周辺物件と比較しても 高い賃料になる。新築物件も竣工時点で高稼働が続いており、全体の賃料上昇 が続くと予想される。

• 実際の売買は少ないが、半導体工場進出で注目される熊本の影響もあり、福岡 の物流施設に対する投資家の関心は高い。東京圏や大阪圏の利回りを参考に投 資家の利回り目線は低下が続くと予想される。

注: 本レポートは、福岡圏に立地する新型物流施設マーケットについて纏めている。

Hotel ホテル-東京 インバウンド観光客の増 加に伴うADRの上昇が好 調な運営パフォーマンス に寄与

エグゼクティブヴァイスプレジデント ヘッドオブアドバイザリー 大橋 蔵人

主要なホテル客室数 新規供給推移

出典: Industry sources, JLL

RevPAR

見通し(12ヶ月) 上昇

都内宿泊需要はコロナ前の水準を超えた

• 継続的な円安を背景に、日本は魅力的なデスティネーションとして旺盛な需要 を記録し続けている。国際線便数の継続的な回復もあり、東京の2023年の外国 人旅行者の累計宿泊数は昨年同期の約6倍となり、コロナ前を20%以上上回っ た。また、2024年1月の外国人宿延べ泊者数は、前年同月より65%増加した。

• 円安やその他の要因でアウトバウンド需要がパンデミック前の水準に戻ってい ない反面、国内需要は引き続き旺盛で、2024年1月時点で東京の累計宿泊数の 60%を占め、2019年同期の水準を21%上回った。

2軒の外資系ホテルが開業

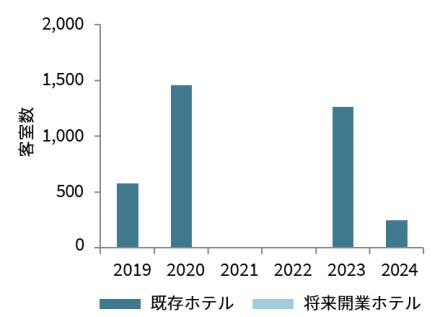

• 2024年第1四半期には東京で2件のホテルが開業した。そのうちの1軒は126室 の「ハイアットハウス東京渋谷」であり、もう1軒は世界初の「アマン」姉妹 ブランドで122室の「ジャヌ東京」で、六本木にほど近い麻布台ヒルズに3月に オープンした。これにより、東京の2024年3月末時点のアップスケール以上の ホテル供給数は22,881室となった。

• 2024年内に東京ではアップスケールやラグジュアリーホテルの開業は予定され ていないが、「JWマリオット・ホテル東京」など、複数のラグジュアリーホテ ルが2025年以降に開業予定となっている。

ADRの上昇によるRevPARの改善が継続

• 東京では、観光客の増加に伴い、すべてのホテルセグメントにおいて2024年1 ~3月期も引き続き平均客室単価(ADR)が大幅に上昇し、運営パフォーマン スが改善した。

• 昨年までのトレンドに続き、東京では2024年第1四半期も高いADRが記録され、 回復が遅れている稼働率をカバーし、その結果、RevPARは引き続きコロナ前 の水準を上回った。

稼働率は第2四半期以降も上昇の見通しだが懸念も

• 東京で見られる強力な旅行需要の勢いは2024年も続く見込みである。その結果、 ホテルの稼働率は、旺盛な国内需要基盤を補完する外国人観光客の増加ととも に回復し、ADRは更に上昇すると予想される。

東京のホテルとは、東京所在のラグジュアリー及びアッパーアップスケールのホテルマーケットを意味する。 延べ宿泊者数は従業員数10名以上の施設を対象とした調査の結果を集計。

Summary 最新レポート 全世界で注目の的となっているライフサイエンス。

コロナを経て創薬・製薬の必要性が高まり、かつ健康 ウェルビーイングの重要性を認識した今、その基礎と なる研究開発活動(R&D)及びその施設不動産の貴重性 が高まっています。

本レポートは、日本における研究開発拠点の変遷及び 近年の立地動向を紐解き、さらには賃貸型研究開発拠 点の市場動向ならびに求められる不動産スペックを解 説します。

レポートを読む

日本は2030年度にGHG(Greenhouse Gas:温室効果 ガス)排出量を2013年度から46%削減することを目 指している。

すでに半ばに差し掛かっているのに、不動産関連の排 出削減量は目標の半分にも届いていない。不動産の CO2排出削減ひいてはネットゼロカーボンを追求する には、建築物のエネルギー効率の改善や化石燃料から の転換も重要な要素である。

本レポートでは建築物のエネルギー性能を評価する制 度や関連動向について概観する。

レポートを読む

ジョーンズラングラサール株式会社 東京本社

〒102-0094

東京都 代田区紀尾井町1-3

東京ガーデンテラス紀尾井町紀尾井タワー 03 4361 1800

関西支社 〒541-0041

大阪府大阪市中央区北浜3-5-29

日本生命淀屋橋ビル 06 7662 8400

福岡支社

〒812-0011

福岡県福岡市博多区博多駅前2-20-1

大博多ビル 092 233 6801

名古屋オフィス 〒450-6321

愛知県名古屋市中村区名駅1-1-1

JPタワー名古屋21階 052 856 3357

お問い合わせ先

https://www.joneslanglasalle.co.jp/ja/contact-us

JLLについて

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべての サービスをグローバルに提 する総合不動産サービス会社です。オ フィス、リテール、インダストリアル、ホテル、レジデンシャルな ど様々な不動産の 貸借、売買、投資、建設、管理などのサービス を提 しています。フォーチュン500®に選出されているJLLは、世 界80ヵ国で展開、従業員約108,000名を擁し、2023 の売上高は208 億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」 のもと、お客様、従業員、地域社会、そして世界を「明るい未来 へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサー ルインコーポレイテッドの企業呼称及び登録商標です。jll com

COPYRIGHT©JONESLANGLASALLEIP,INC.2024

Thisreporthasbeenpreparedsolelyforinformationpurposesanddoesnot necessarilypurporttobeacompleteanalysisofthetopicsdiscussed,whichare inherentlyunpredictable.Ithasbeenbasedonsourceswebelievetobereliable, butwehavenotindependentlyverifiedthosesourcesandwedonotguarantee thattheinformationinthereportisaccurateorcomplete.Anyviewsexpressedin thereportreflectourjudgmentatthisdateandaresubjecttochangewithout notice.Statementsthatareforward-lookinginvolveknownandunknownrisks anduncertaintiesthatmaycausefuturerealitiestobemateriallydifferentfrom thoseimpliedbysuchforward-lookingstatements.Advicewegivetoclientsin particularsituationsmaydifferfromtheviewsexpressedinthisreport.No investmentorotherbusinessdecisionsshouldbemadebasedsolelyonthe viewsexpressedinthisreport.