JapanMarketDynamics -2024年第3四半期

日本の不動産の グリーン化はパ リ協定に間に合 うのか?

著者 リサーチ事業部 マネージャー

日本は気候変動に関するパリ協定(The Paris Agreement on climate change)に基づくNDCにおいて、2030年まで に温室効果ガスの排出量を2013年度比で46%削減(50%削 減努力)するという目標を掲げており、CO2排出量の約3 分の1を占める不動産のグリーン化は重大な役割を担って いる。そこで、不動産のグリーン度を示す客観的な指標と してグリーンビルディング認証に着目し、Jリート58法人 のうち資産規模が上位15位以内の法人が国内に保有してい る物件を日本の不動産の認証取得状況を映し出す集合体の ひとつと想定して、その認証取得状況を調べた* 。

セクター別取得状況

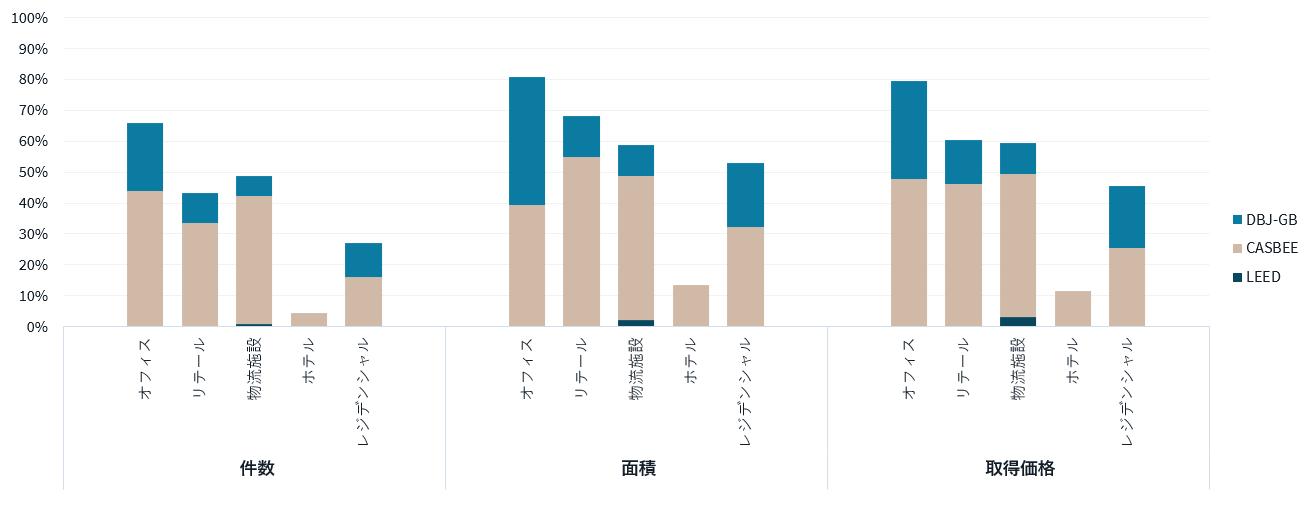

図表1:J-REIT上位15法人の保有物件のグリーンビルディング認証取得割合 オフィスは他のセクターと比べてグリーンビル ディング認証の取得が進んでおり、投資法人によ りCASBEEとDBJ-GBのいずれを重視するか差異は あるものの、件数ベースで66%、面積ベースで 81%、取得価格ベースで79%が何らかの認証を取 得している。リテールは件数ベースで43%、面積 ベースで68%と、オフィスに比べて少ない。

物流施設は件数ベースで48%、面積ベースで57% とさらに少ないが、国際認証であるLEEDを取得し ている物件もあるのが特徴的だ。また、物流施設 については総合的な環境性能よりも省エネルギー 性能の向上が急務とみられ、建築物の省エネル ギー性能を評価するBELSを取得している物件が他 のセクターと比べて圧倒的に多く、BELSも合わせ ると件数ベースで71%、面積ベースで85%となる。

レジデンシャル

物流施設 レジデンシャルはCASBEE-不動産の運用開始が 2021年版以降ということもあり、件数ベースで 27%、面積ベースで53%。ホテルはCASBEE-不動 産の適用外であり、DBJ-GB認証も2024年4月に運 用開始されたばかりであることから、件数ベース で4%、面積ベースで13%にとどまっている。

調査対象の15法人の多くは、保有物件の外部認証取得割合 をKPIとして定めるなどグリーン化を進めつつあるが、そ れでも2024年6月時点でグリーンビルディング認証を取得 しているのは全1,886物件の4割程度、最高ランク(LEED のPlatinum、CASBEEのS、DBJ-GBの5★)の取得に至っ ては1割強に過ぎない。また、15法人が取得しているのは 主としてCASBEEやDBJ-GBといった国内認証であり、こ れらはLEEDほど取得難易度が高くないとされている。

パリ協定の1.5℃目標の達成に向けて温室効果ガス排出削 減を実現するためには不動産の脱炭素化を加速させる必要

があり、より厳格な認証制度においてより高ランクの評価 を得られるような取り組みを進めることが一つの道標とな ろう。

*6月中旬に各法人のウェブサイトから取得した情報に基づ く。上位15法人の国内保有物件総数はオフィス498件、リ テール266件、ロジスティクス336件、ホテル139件、レジ デンシャル647件の全1,886物件。面積は延床面積の物件と 貸床面積の物件が混在しているため参考値である。

JapanMarketDynamics -2024年第3四半期 CRE戦略の変化

2020年以降、不動産を売却する上場企業数に増加の兆しが みられる。背景にあるのは「アクティビスト」と呼ばれる 投資家の台頭と、資本収益性を重視した経営に舵を切る企 業のCRE戦略の変化にある。一般事業会社による不動産売 却は今後も継続するとみられる。

2020年以降は4年連続で上場企業の不動産譲渡損益総額 が4,000億円超え

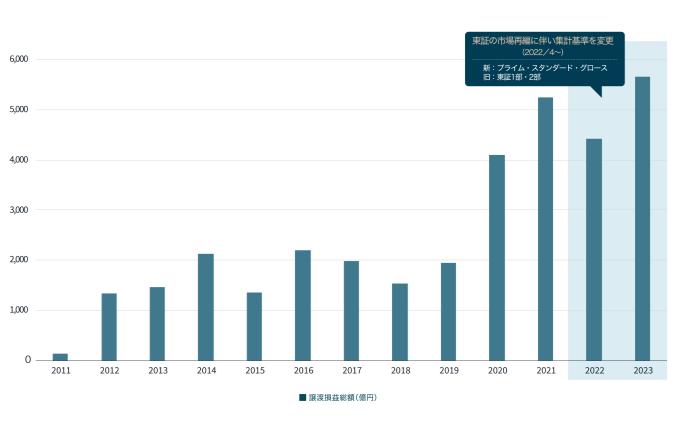

2024年上半期の日本における不動産投資総額は2兆6,105 億円となり、前年同期比21%の増加となった(JLL, 2024)。2011年以降の時期に焦点を当てて、上場企業に よる不動産譲渡損益総額の推移をみると(図2)、2011年 から2019年までは1,000億円から2000億円台前半で推移 していたものの、2020年以降は4年連続で4,000億円を上 回る総額の譲渡損益総額に達している。

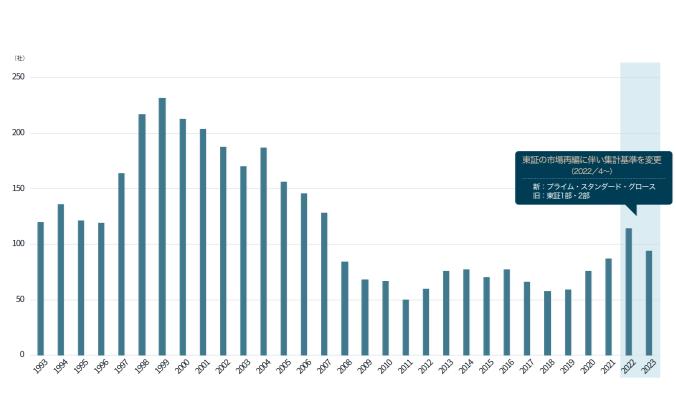

1993年度から2023年度の30年間における、上場企業にお ける不動産売却を行った企業数の推移をみると(図1)、 バブル崩壊後の1990年代後半に売却件数は急増し、1999 年度には232社が売却を行いピークとなった。その後、 2011年頃までは不動産売却を行う企業は減少の一途をた どった。2011年から2019年頃までの期間についても概ね 横ばいで推移した。しかし、2020年以降は、不動産を売 却する上場企業数に再び増加の兆しがみられる。

2011年以降の時期に焦点を当てて、上場企業による不動 産譲渡損益総額の推移をみると(図2)、2011年から 2019年までは1,000億円から2000億円台前半で推移して いたものの、2020年以降は4年連続で4,000億円を上回る 総額の譲渡損益総額に達している。

図1:年度別 上場企業 不動産売却企業数の推移 図2:上場企業による不動産譲渡損益総額の推移

出所:㈱東京商工リサーチによる「上場企業 不動産売却調査」の2011年度から 2023年度までのプレスリリースを参照してJLLが作成

出所:㈱東京商工リサーチによる「上場企業 不動産売却調査」の2011年度から 2023年度までのプレスリリースを参照してJLLが作成

JapanMarketDynamics -2024年第3四半期

企業が不動産を売却する背景にアクティビストの存在

近年の一般事業会社による不動産売却の活況は、コロナ 禍のあおりを受けた企業の資金調達需要の高まりや不動 産価格の上昇による含み益の実現を試みる動きによると ころもあろうが、保有株式における権利を行使し、投資 先企業への株主還元施策の実施を積極的に提案する、い わゆる「アクティビスト」の活動が活発になっているこ との影響も非常に大きいとみられる。

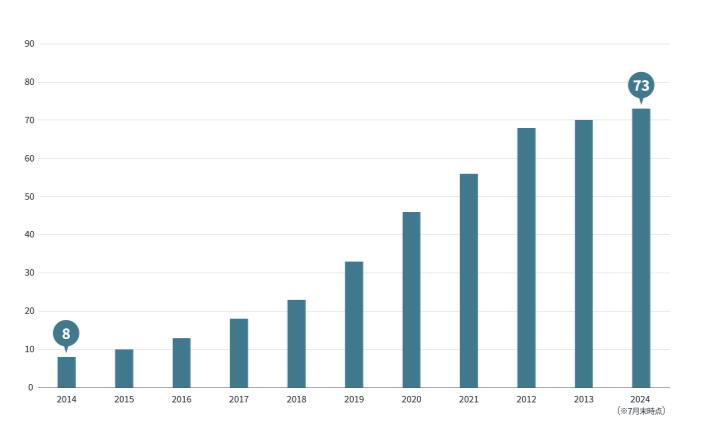

図3では、日本におけるアクティビストとみられるファン ド数の推移を示しており、その数は2014年の8から2024 年には73と約9倍に増加した。アイ・アールジャパンホー ルディングスによると、アクティビストによる株主提案 の議案数についても同様に増加しており、2014年の8件か ら2024年7月末までに190件と約24倍に達した。

アクティビストの投資方針や投資先企業の状況によって、 議案の内容は異なるものの、保有する不動産を手放し、 本業に注力することを求める提案も少なくない。アク ティビストによる株主提案の多い領域はガバナンスやバ ランスシート、事業戦略・運営といった事項であるが、 こうした項目には企業の不動産戦略も少なからず関与し ていることがその一因であろう。

アクティビストが株式を保有する上場企業が不動産を売 却する事例も

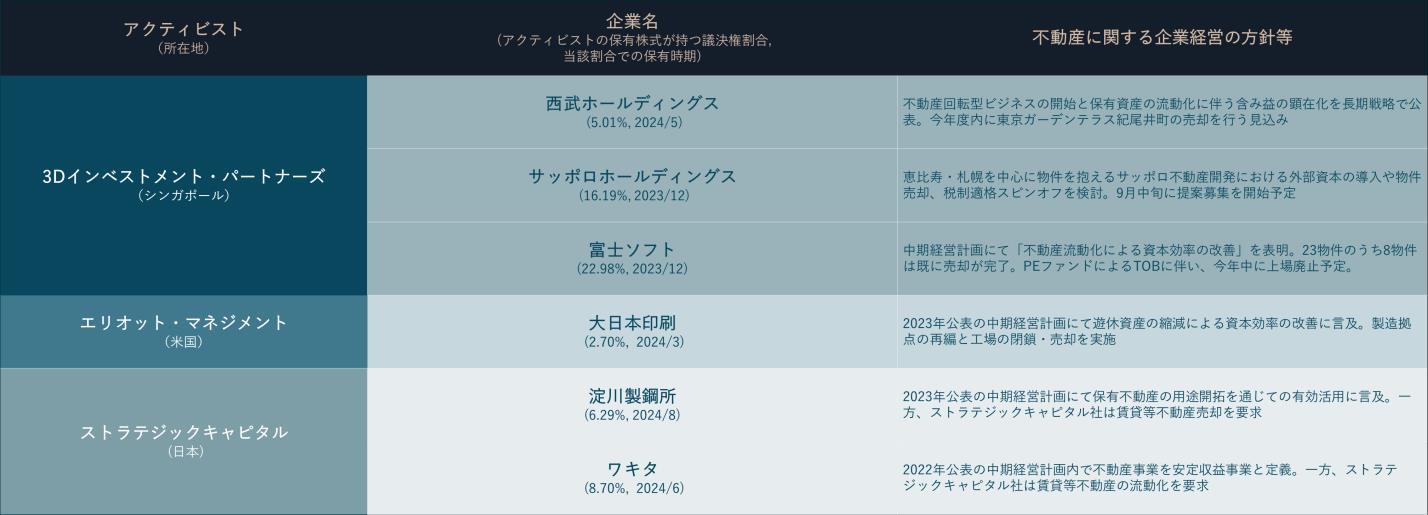

アクティビストが株式を保有していることを表明しており、 かつ経営戦略において不動産戦略に関して言及している上 場企業の事例を表1にまとめた。いくつかの企業について

は、既に株主提案の中で不動産の売却を求められている事 例もあり、実際に不動産の処分を進める企業も存在する。

一般事業会社による不動産売却は今後も継続すると予想 される

ただし、これらのCRE戦略の再考に関する要求はアクティ ビストによるものばかりではないとみられる。株式会社東 京証券取引所は2023年3月に上場企業に対して通知した

「資本コストや株価を意識した経営の実現に向けた対応等 に関するお願いについて」の中で、資本コストや株価を意

識した経営を推進することを企業に対して要請した。上場 企業全体に対して、不動産戦略の再構築が必要な機運が高 まっているとみられる。

この点を踏まえると、一般事業会社による不動産戦略の転 換は今後の潮流として継続するとみられ、それに伴って、 不動産売買も一層進展するものとみられる。こうした動向 においては、オフィスビルなどにとどまらず、製造業の生 産拠点や物流施設、研究所といった産業用不動産について も同様に、売却を検討する企業も増加することが考えられ るだろう。この潮流の中で、従来は賃貸での利用は主流と みなされなかったアセットタイプにおいても、マルチテナ ント型を含む賃貸型の需要が拡大する可能性が高いといえ るだろう。

表1:主なアクティビストとアクティビストが株式を持つ主な上場企業

出所:㈱東京商工リサーチによる「上場企業 不動産売却調査」の2011年度か ら2023年度までのプレスリリースを参照してJLLが作成 図3:日本に参入しているアクティビストファンド数の推移

1

世界の不動産投資額が増加に転じる

世界の不動産投資額は上半期まで前年同 期比で減少が続いていたが、第1-第3四半 期で増加に転じた。前年同期比で減少が 続いていたアメリカの不動産投資額も今 期は横ばいとなり底打ちと考えられる。

3

金利上昇も投資需要は堅調

金利上昇下でも銀行の積極的な融資姿勢 に変化はなく、投資需要は引き続き旺盛 で、不動産投資市場への影響は限定的で あった。

(2024年第1-第3四半期) +6%

世界の投資額の前年同期比 +40%

日本の投資額の前年同期比 ー12%

2

日本の投資額は大幅増

日本各地で多数のホテルの取引があり、

日本の不動産投資額は前年同期比で大幅 に増加した。国内投資家による大型オ フィスや海外投資家による大型物流施設 など様々なセクターで大型取引が見られ た。

4

見通し

複数の大型取引のパイプラインや投資家 の取得意欲を鑑みると、2024年の不動産 投資額は5兆円になると予想される。

2025年の不動産投資市場は、海外投資家 の不動産投資の回復や国内投資家の多様 化が進み、活発な取引が続くと考えられ る。

海外投資家の投資額の前年同期比 1位

東京の世界都市別投資額ランキング 22%

大阪圏の国内における投資額割合

JapanMarketDynamics -2024年第3四半期

日本の投資額推移

(10億円)

日本の投資額

• 2024年第3四半期の日本の不動産投資額は前期 比38%増、前年同期比110%増の1兆2,462億円 (米ドル建てで前年同期比95%増の80.0億ド ル)となった。

• 第1-第3四半期では前年同期比40%増の3兆8,567 億円となった。

JapanMarketDynamics -2024年第3四半期

セクター別投資額割合

• セクター別投資額割合では、2024年第1-第3四半 期のオフィスは37%となり、2023年通年の33% から拡大した。

• ホテルは北海道から沖縄まで日本各地で取引さ れ、JLLが観測を開始した2008年以降で最大の 21%となった。

• 一方、リテールは8%となり2023年通年の11%か らやや縮小し、物流施設は18%となり2023年通 年の26%から大幅に縮小した。

• 賃貸住宅は14%とやや拡大した。 出所:

JapanMarketDynamics -2024年第3四半期

地域別投資額割合

• 地域別投資額割合では、2024年第1-第3四半期の 東京都心5区は27%となり、2023年通年の28% から僅かに縮小した。

• 千葉・埼玉・神奈川(東京都を除く東京圏)も12% と2023年通年の17%から大幅に縮小した。

• 大阪圏は22%となり、JLLが観測を開始した2008 年以降で最大となった。

出所:JLL

注釈:東京都心5区は千代田区、中央区、港区、新宿区、渋谷区を、東京圏は東京都、千葉県、埼玉県、神奈川県を、名古屋圏は愛知県、岐阜県、三重県を、大阪圏は大阪府、兵庫県、京都府、奈良県を、福岡圏は福岡県、佐賀県、長 崎県、熊本県、大分県、宮崎県、鹿児島県、沖縄県を指す。

JapanMarketDynamics -2024年第3四半期

• 予測を上回るテナント需要

• 空室率は3%台前半へと低下

• 賃料は3四半期連続上昇

9月の日銀短観によれば、大企業製造業の業況判断は13ポイン トと前四半期比横ばいとなった。大企業非製造業の業況判断は 34ポイントとなり、2四半期ぶりの上昇となった。企業の移転 は依然と強く、東京グレードAオフィス市場の純需要は2024年 第3四半期に91,500㎡となり、情報通信業、製造業及び金融と 保険業が牽引した。

今期における東京Aグレードオフィスの竣工はTODA BUILDING (貸床面積: 34,527 ㎡)の1棟であり、全体のストッ クは前四半期比で0.3%増となった。空室率は3.1%となり、前 四半期比0.5ポイント、前年同期比1.6ポイントの低下となった。

サブマーケット別に見ると、空室率は丸の内・大手町では僅か に上昇したが、赤坂・六本木では大幅に改善した。

平均賃料は前四半期比1.1%、前年同期比3.1%上昇して月額坪 当たり34,610円、3四半期連続の上昇となった。大手町・丸の 内と赤坂・六本木のサブマーケットにおいて賃料は上昇した。

価格は3四半期連続で上昇し、前四半期比1.4%、前年同期比 で4.8%上昇となった。賃料上昇と安定的なキャップレートに よって価格は堅調に推移している。今期の代表的な取引として は、野村不動産マスターファンド投資法人による晴海アイラン ド トリトンスクエア オフィスタワーYの区分所有権を230億円 での譲渡が挙げられる。

見通し

2024年9月時点でのオックスフォード・エコノミクス予測によ れば、2024年の実質GDP成長率は0.2%、CPIは2.3%と見込ま れている。今後のリスクとしては、さらなるインフレの進行、 金融市場の不安定化、政治の不確実性が含まれる。テナントは より質の高いビルへの移転を続けていることから、今後も賃料 上昇が予測される。価格は、2024年末に向けて、緩やかに上 昇することが期待される。

注釈:需給と賃料は東京のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。

新規供給 空室率

JapanMarketDynamics -2024年第3四半期

• 企業の積極的な設備投資によるオフィス需要が拡大、空室消化が進む

• 高額な賃料水準の新築ビルのリースアップの動向に注目

• 投資家の取得意欲も堅調、更なる取引の増加が期待される

9月の近畿短観によると、大企業製造業の業況判断は14ポイントとな り、前回6月時点から4ポイント改善した。大企業非製造業は33ポイ ントとなり、前回と同値となった。

第3四半期のネットアブゾープションは+16,000㎡となった。業績が 好調な企業を中心に、採用強化や業務効率改善のためにビルグレード を向上させる移転事例が散見された。化学工業をはじめとする製造業、 ソフトウェア開発などの情報通信業、卸売・小売業などの移転が多く みられた。

第3四半期の新規供給はPRIME GATE UMEDA(北区)の1棟であった。 うめきたエリア至近のビルで、地上12階建て、延床面積15,000㎡の規 模である。

第3四半期末時点の空室率は3.8%となり、前期比では0.3ポイントの低 下、前年同期比では1.1ポイントの上昇となった。優良な新築物件に 加えて、立地やビルスペックの面で周辺と比べて相対的に賃料に割安 感のある既存物件で空室消化が進んだ。

第3四半期末時点での賃料は月額坪あたり22,935円となり、前期比 1.1%の上昇、前年同期比1.8%の上昇となった。市場平均と比較して 割安なビルでは、テナントに引き合いが多く賃料設定を上方修正する ケースが増えている。

見通し

Oxford Economicsの9月予測によると、大阪市の実質GDP成長率は 2024年は0.4%、2025年も0.4%と見込まれる。

賃貸市場では、堅調な内需や来年に控えた関西万博の開催などで企業 マインドが良好であり、オフィス需要が拡大基調となっている。一方、 賃料負担力の高い大手企業の数は限定的であり、ハイスペックだが賃 料設定も高額な新築ビルでは、まとまった空室を抱えるビルもみられ る。来年竣工予定の大型物件のテナント誘致の進捗次第で、既存の高 額賃料帯の物件への賃料調整の圧力が強まるだろう。今後1年間では、 賃料は緩やかな下落、空室率は上昇を見込む。投資市場では、ホテル セクターを中心に大阪圏への不動産投資は活況を呈している。オフィ スビルについても、堅調な賃貸需要を背景に、大規模な物件の取引も 多くみられており、投資家の取得意欲も引き続き高い水準にある。大 阪圏での投資額の増加が引き続き期待される。

注釈:需給と賃料は大阪のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。

需要の推移

• 製造業等によるオフィス新規開設やアップグレード移転の需要が堅調となっている

• 空室率は、優良な既存ビルの空室が少ない中で、新築、築浅ビルの空室が減少し、低下が続いている

• 賃料は、総じてみれば小幅上昇が続いている

第3四半期の純需要は1,500㎡となった。オフィス新規開設や アップグレード需要が堅調となり、製造業、情報通信業、金融 業・保険業等による移転が見られた。九電工は、2024年12月に 竣工予定の新たな福岡のランドマークビルとなるワン・フクオ カ・ビルディングの賃借を公表した。業務開始 は2025年春頃 を予定している。移転理由は本社ビルの老朽化や多様化する働 き方への配慮などを挙げている。

第3四半期に新規供給は見られなかった。空室率は5.2%となり、 前四半期比0.3ポイントの低下、前年同期比1.7ポイントの低下 となった。低下は5四半期連続となった。優良な既存ビルの空 室が少ない中で、祇園・呉服町・中洲エリアに所在する新築、 築浅ビルの空室減少が空室率低下の主たる要因となった。

第3四半期の賃料は月額坪当たり20,218円となった。前四半期 比0.2%の上昇、前年同期比1.9%の上昇となった。上昇は5四半 期連続となった。博多駅周辺の需給がひっ迫し、同エリアの賃

料上昇が観測された一方で、その他のエリアの属性の低いビル では賃料を引き下げる動きも見られ、全体としては小幅な上昇 にとどまった。価格は前四半期比0.2%の下落、前年同期比2.2% の上昇となった。5四半期ぶりの下落となった。フリーレント 期間は概ね横ばいで推移したものの、インカムゲインはわずか ながら下落した。投資利回りは横ばいで推移した。

見通し

注釈:需給と賃料は福岡のAグレードオフィスを参照。需給は年初か ら当期の累計、面積は貸床面積を参照する。 Office Office Office Office Investment Office

賃貸市場では、需要は引き続き堅調となると目される一方で、 大規模な供給予定が控えていることから、空室率が上昇し、賃 料は下押し圧力が加えられる見通しである。供給予定の予約契 約における大型テナント向けのレントフリー期間は拡大の兆し がみられる。投資市場では、J-REIT、地元企業、国内外の機関 投資家による投資意欲の高さは継続している。こうした状況下 で取引が成立した際の投資利回りは横ばいか物件によっては低 下する可能性もみられる。 需給の推移

㎡ 純需要 新規供給 空室率

JapanMarketDynamics -2024年第3四半期

• 国内外の消費者が好調な高級品販売を支える

• 国内外の小売業者によるプライムストリートの路面店への出店需要は引き続き旺盛

• 銀座・表参道ともに賃料は引き続き過去最高を更新

8月に消費者態度指数が横ばいで推移し、総雇用者所得が増加 するもとで、実質消費動向指数は横ばいで推移した。一方、東 京の百貨店の美術・宝飾・貴金属の売上高は1-7月期に前年同 期比26.0%の増加、第2四半期の訪日外客の旅行消費額は前年 比73%の増加となった。こうした状況下、国内外の小売業者に よる路面店への出店需要は引き続き旺盛となった。第3四半期 の新規開業事例には、表参道ヒルズに新規開業したショーメが 挙げられる。セリーヌはギンザシックスにて増床の上、リ ニューアルオープンした。

第3四半期の新規供給には、表参道における「表参道.OJプロ ジェクト(仮称)」が挙げられる。地上2階・地下1階建ての店 舗ビルである。 銀座ではGinzaSonyParkが8月に竣工、2025年1 月にグランドオープン予定である。ただし、体験型のプログラ ムやアクティビティによって運営される。当四半期に確認され た供給予定には「Ginsen表参道プロジェクト」が挙げられる。 2027年に表参道エリアにて地上3階建て、延床面積1300㎡の規模 の店舗ビルが竣工予定である。

第3四半期に東京のプライムリテール賃料は月額坪当たり 97,527円となり、前四半期比3.0%の上昇、前年同期比14.3%の 上昇となった。上昇ペースは減速したものの、路面賃料は銀座、 表参道ともに引き続き過去最高を更新した。価格は前四半期比 3.3%の上昇、前年同期比16.5%の上昇となり、13四半期連続の 上昇となった。キャップレートは横ばいとなったため、賃料の 上昇を反映した。当四半期の事例として、原宿に所在する「オ ンデンフラット」のケネディクスによる取得が挙げられる。

見通し

10月のオックスフォード・エコノミクスの経済成長見通しによ れば、2024年の個人消費は0.2%の減少となり、7月時点の見通 しからは横ばいとなった。2025年には1.6%に加速すると予想さ れている。実質賃金が改善していることから、消費の回復は拡 大すると予想される。賃貸市場では、賃料負担力を有するブラ ンドグループによる旺盛な需要と、プライムストリートにおけ る路面店スペースの限定的な供給とのバランスを反映して、賃 料は緩やかなペースではあるが上昇すると予想される。投資市 場では、キャップレートが横ばいで推移するとみられるため、 価格の上昇は賃料の上昇を反映すると予想される。

注釈:賃料は東京のプライムリテールの1棟の平均を参照。面積は貸床面積を 参照する。小売業販売額は東京都既存店を参照する。

JapanMarketDynamics -2024年第3四半期

Logistics Logistics Retail Retail Office Office Investment Logistics

• Eコマース企業および3PL企業の需要は堅調

• 空室率は2四半期ぶりに上昇、高止まり続く

• 賃料は緩やかな上昇が続く

Eコマース企業および3PL企業からの堅調な需要と新規供給に よって、 2024年第3四半期の純需要は448,000㎡と堅調に推移 し、2024年1-3四半期は1,252,000㎡となった。輸送費の上昇 によって都心に近い立地の物件は需要が高まる一方で、輸送距 離が長くなる周辺部に所在の物件では空室期間が長期化してい る物件も見られる。

2024年第3四半期の新規供給は合計566,000㎡で、総ストック 面積は前期比3%、前年比11%増加となった。 CBRE IM野田や MFLP LOGIFRONT東京板橋など6施設が供給されている。東 京圏全体の空室率は9.9%となり、前期比30bps上昇、前年比 230bps上昇している。ベイエリアの空室率は前期比10bps低 下の8.1%、内陸エリアは前期比40bps上昇の10.6%となってい る。

2024年第3四半期の東京圏の平均賃料月額坪あたりは4,687円 で前期比1.1%増加、前年比2.3%増加となった。ベイエリアは

前期比0.5%増加、内陸エリアは前期比1.4%増加となった。新 規供給物件の高い賃料が反映されている。

東京圏の物流施設の価格(専有単価)は前期比0.8%上昇、前年比 1.6%上昇となった。安定した投資利回りと緩やかな賃料上昇 を反映し、価格の上昇が続いている。主な取引としてGICが DPL横浜戸塚を取得した事例があげられる。

見通し

堅調な需要拡大と建築コストの上昇が続き、緩やかな賃料上昇 が続くと予想される。しかし空室率が高止まりしているため、 一部の内陸エリアでは賃料下落の可能性もある。

長期金利は今後も上昇が続くと予想されているが、長期保有の コア投資家による強い投資需要によって、投資利回りは横ばで 推移すると予想される。物件価格についても賃料と同様に緩や かな上昇が続くと予想される。

ら当期の累計、面積は貸床面積を参照する。

JapanMarketDynamics -2024年第3四半期

• 新規供給物件の空室により空室率上昇

• 堅調な需要が続き既存物件は空室消化が進む

• 建築コスト上昇によって賃料上昇が続く見込み

2024年第3四半期も大阪圏の物流施設に対する堅調な需要は継 続し、新規物件への需要と既存物件の空室消化で純需要は 242,000㎡となった。 2024年1-3四半期は純需要は686,000㎡ となっている。

第3四半期の新規供給は合計297,000 ㎡で、総ストック面積 は 前期比4%増加、前年比14%増加の6,973,000㎡となった。GLP ALFALINK茨木1やDPL大阪舞洲が供給された。大阪圏全体の 空室率は3.0%となり、前期比0.7ポイント上昇、前年比0.4ポイ ント低下となった。大阪ベイエリアの空室率は2.2%と前期比 0.9ポイント上昇、内陸エリアは4.0%と前期比0.4ポイント上昇 となった。

賃料は月額坪当たり4,145円と、前期比0.6%上昇、前年比1.8% の上昇となった。新築物件の高い賃料が全体の賃料を押し上げ、 るとともに、既存物件の賃料も新築物件に追随して緩やかに上 昇している。

賃料上昇を反映し、大阪圏の物流施設の価格(専有単価)は上昇 傾向が続いている。

見通し

賃貸市場では2025年以降に内陸エリアで新規供給が増え、空 室率の上昇すると見込まれる。大阪圏全体では空室率は6-8% 程度に上昇する。ただし立地や建物スペック、賃料の点で競争 力のある物件は竣工前にリーシングが進みテナントが内定して おり、竣工時の高稼働が予想される。

建築コストの高騰によって新築物件は賃料上昇が続くと予想さ れる。既存物件も新築物件にけん引され賃料上昇が見込まれる。

テナントの賃料負担力が懸念されるが、既存物件は高稼働が続 いており、賃料上昇は続くと予想される。

注釈:大阪圏に所在する賃貸の大型物流施設が対象。需給は年初か ら当期の累計、面積は貸床面積を参照する。

2019年 2020年 2021

JapanMarketDynamics -2024年第3四半期

• 空室は一部の築浅物件に限られる

• 堅調な需要が続き既存物件は高稼働

• 建築コスト上昇によって賃料上昇が続く見込み

注釈:福岡圏に所在する賃貸の大型物流施設が対象。需給は年初か ら当期の累計、面積は貸床面積を参照する。

2024年第3四半期も福岡圏の物流施設に対する堅調な需要は継 続し、新規物件への需要を中心に純需要は48,000㎡となった。

2024年1-3四半期は純需要は266,000㎡となっている。

第3四半期の新規供給は83,000 ㎡で、総ストック面積 は前期 比6%増加、前年比27%増加の1,516,000㎡となった。ロジポー ト福岡粕屋が供給された。福岡圏全体の空室率は5.6%となり、 前期比2.1ポイント上昇、前年比1.4ポイント低下となった。

賃料は月額坪当たり3,482円と、前期比1.2%上昇、前年比4.4% の上昇となった。新築物件の高い賃料が全体の賃料を押し上げ るとともに、既存物件の賃料も新築物件に追随して緩やかに上 昇している。賃料上昇を反映し、福岡圏の物流施設の価格(専 有単価)は上昇傾向が続いている。

見通し

空室のある物件は少なく、多くの既存物件は高稼働が続いてい

る。建築中の物件もテナントの内定が進んでおり、需給ひっ迫 の状況が続く見込みである。

建築コストの高騰によって新築物件は賃料上昇が続くと予想さ れる。既存物件も新築物件にけん引され賃料上昇が見込まれる。

半導体工場進出で注目される熊本の影響もあり、福岡の物流施 設に対する投資家の関心は高い。強い投資需要と賃料上昇に よって物件価格は上昇が続くと予想される。

単位:1,000㎡

JapanMarketDynamics -2024年第3四半期

• 多様なマーケットからの関心の高まりが観光業の力強い成長を牽引

• 建設費の高騰がホテルの新規供給に大きく影響

• 過去最高の運営パフォーマンスが継続

2024年9月までの累計訪日外国人数は過去最高の約2,690万人 に達し、2019年を約10%上回った。上位5カ国は韓国、中国、

台湾、米国、香港であり、中国は未だ2019年水準までは回復 していないが、回復のペースは加速している。

観光庁によると、2019年および2023年の東京の宿泊需要に占 める国内宿泊客の割合は約60%であったが、2024年7月までの 累計外国人宿泊客数は東京における宿泊客総数の51%に達し、 初めて国内宿泊客数を上回った。

2024年第3四半期には、特に注目すべき外資系ホテルブランド の新規開業はなかった。

2024年内に東京ではアップスケールやラグジュアリーホテル の開業は予定されていないが、JWマリオット、フェアモント、 ウォルドーフアストリアなど、複数のラグジュアリーホテルが 2025年以降に開業予定となっている。

東京では、2024年第3四半期もすべてのホテルセグメントにお

いて引き続きパフォーマンスが上昇した。外国人観光客数の継 続的な伸長によりADRが大幅に上昇した。

ラグジュアリーホテルおよびアッパーアップスケールホテルで は、ADRとRevPARは毎四半期毎に過去最高を更新し続けてい るが、OCCは未だ2019年のレベルまでは回復していない。

見通し

旺盛なインバウンド需要と円安を背景に、各ホテルは稼働率よ りもADRを上げることに注力している。従って、訪日外国人 数が過去最高を記録し続ける間は、ADRも最高値を更新し続 けると予想される一方、稼働率が2019年の水準に戻るにはま だ時間がかかるものと予想される。

注目すべき新興マーケットはアパートメントホテルである。デ べロッパーや投資家はインバウンドの家族旅行やグループ旅行 をターゲットにしたこのタイプのホテルへの関心を高めており、 この新しいセグメントは今後も成長し続けると予想される。

RevPAR成長(前年同期比)

RevPAR サイクルステージ

注釈:東京のホテルとは、東京所在のラグジュアリー及びアッパーアップス ケールのホテルマーケットを意味する。

延べ宿泊者数は従業員数10名以上の施設を対象とした調査の結果を集計。

新規供給推移

JapanMarketDynamics -2024年第3四半期

Tokyo Hotels|Q32024

• LEED認証の取得件数が前年通年を上回る

• WELL認証は東京都心5区のオフィス3件が取得

• サステナビリティマーケットダイナミクス日本語版では不動産のレジリエンス評価を特集

LEEDの第3四半期の認証取得件数は6件で、 2009年からの累 計件数は287件(前期比+2.1%)となった。当期にプラチナ を取得した事例はみられなかった。2024年第1-第3四半期の 取得件数は33件となり、2023年通年の30件を上回った。

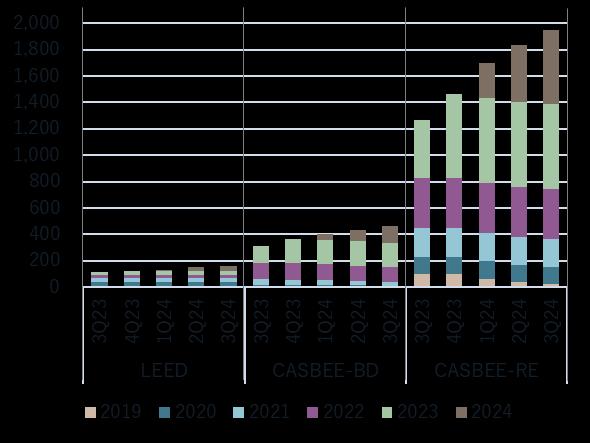

CASBEE-建築の第3四半期の認証取得件数は43件で、当期末 時点で有効な認証を有する物件は461件(前期比+7.0%)と なった。オフィス、リテール、物流施設、ホテル、レジデン シャルなど多用途でCASBEE-建築の取得がみられた。

CASBEE-不動産の第3四半期の認証取得件数は129件で、当 期末時点で有効な認証を有する物件は1,948件(前期比 +6.1%)となった。当期の取得件数は前期比・前年比とも減 少しており、CASBEE-不動産の取得ペースはやや鈍化した。

WELLの第3四半期の認証取得件数は3件で、当期末時点で有 効な認証を有する物件は58件(前期比+5.5%)となった。当 期にプラチナを取得した事例として、東京都千代田区内の不 動産業のオフィス(WELL v2: Office Spaces)が挙げられる。

Fitwelの第3四半期の認証取得件数は0件で、当期末時点で有 効な認証を有する物件は5件(前期比±0.0%)にとどまる。

日本での認知度は未だ低いが、当期末時点で有効な認証は世 界35カ国で1,773件にのぼり、WELL認証より若干多い。

CASBEE-ウェルネスオフィスの第3四半期の認証取得件数は 10件で、当期末時点で有効な認証を有する物件は170件(前 期比+6.3%)となった。当期は東京都心5区、大阪市、福岡 市で各1件の取得がみられた。

特集:不動産のレジリエンス評価 気候変動により甚大化した自然災害が世界各地でみられ、災 害による経済的損失も年々増加傾向にある。不動産の災害リ スクを調査することが当然となりつつある昨今、住所を入力 するだけで気候変動の物理的リスクを評価できるサービスが 投資家の間で利用されている。主流はドイツのMunich REや アメリカのJupiter Intelligenceのレジリエンス評価ツールだ が、地震や洪水が多い日本では、不動産毎の災害対策も考慮 したレジリエンスを評価するResReal認証の進展に期待が寄 せられている。☞詳細はこちら

主要指標 グリーンビル認証(各認証の増加率の平均)

注釈:LEED、WELL、Fitwelは全ランク、CASBEE-建築、CASBEE-不動産、 CASBEE-ウェルネスオフィスはB+以上を対象とする。

出所:USGBC, IBECs, IWBI, Fitwel

グリーンビル認証物件数の推移(認証取得年別)

出所: USGBC, IBECs 公開データをもとにJLL作成

ジョーンズラングラサール株式会社

東京本社

〒102-0094

東京都千代田区紀尾井町1-3

東京ガーデンテラス紀尾井町

紀尾井タワー

03 4361 1800

福岡支社

〒812-0011

福岡県福岡市博多区

博多駅前2-20-1

大博多ビル

092 233 6801

お問合せ先

JLL リサーチ事業部

Tokyo.Research@jll.com

JapanResearchReports

関西支社

〒541-0041

大阪府大阪市中央区

北浜3-5-29

日本生命淀屋橋ビル

06 7662 8400

名古屋オフィス

〒450-6321

愛知県名古屋市中村区

名駅1-1-1

JPタワー名古屋21階

052 856 3357

JLLリサーチは、世界のあらゆる市場、あらゆるセクターにおける最新の不動産動向並びに将来予 測を提供します。全世界 550 名超のリサーチエキスパートが、60ヵ国を超える国々の経済及び不 動産のトレンドを日々調査・分析し、世界のリアルタイム情報と革新的考察を発信しています。グ ローバル、リージョン、そしてローカルの不動産市場におけるプロフェッショナルが集結する精鋭 リサーチチームは、今日の課題、さらに将来の好機をも特定し、不動産に関する最適な意思決定へ とお客様を導きます。

JLLリサーチは、適正な市場メカニズムが機能する公正・透明な不動産市場の形成に寄与すること を使命とし、より良い社会の実現に貢献していきます。

JLL(ニューヨーク証券取引所:JLL)は、不動産に関わるすべてのサービスをグローバルに提供す る総合不動産サービス会社です。オフィス、リテール、インダストリアル、ホテル、レジデンシャ ルなど様々な不動産の賃貸借、売買、投資、建設、管理などのサービスを提供しています。フォー チュン500®に選出されているJLLは、世界80ヵ国で展開、従業員約111,000名を擁し、2023年の売 上高は208億米ドルです。企業目標(Purpose)「Shape the future of real estate for a better world(不動産の未来を拓き、より良い世界へ)」のもと、お客様、従業員、地域社会、そして世界 を「明るい未来へ」導くことがJLLの使命です。JLLは、ジョーンズ ラング ラサール インコーポレ イテッドの企業呼称及び登録商標です。jll.com

OPYRIGHT ©JONES LANG LASALLE IP,INC.2024

This reporthasbeenprepared solelyforinformationpurposes anddoesnotnecessarilypurporttobeacomplete analysisof thetopics discussed, which areinherently unpredictable. Ithasbeenbased onsourceswebelieve tobereliable,butwe havenotindependently verified thosesourcesandwedonotguaranteethattheinformation inthereportisaccurateor complete. Anyviews expressed inthereportreflectourjudgment atthis dateandaresubject tochangewithout notice. Statements thatareforward-lookinginvolveknownandunknownrisksanduncertainties thatmaycausefuture realities to bemateriallydifferent fromthoseimplied bysuchforward-lookingstatements. Advice wegivetoclientsinparticular situations maydiffer fromthe views expressed inthis report.Noinvestment orotherbusiness decisions shouldbemade basedsolelyontheviews expressed inthis report.