G E S T I Ó N D E

C O S T O S Y

V A L O R A C I Ó N

E N P R O Y E C T O S

D E I N V E R S I Ó N

PEQUEÑOS PASOS LLEVAN A GRANDES EXITOS

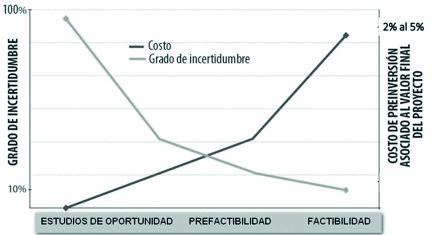

La gestión de costos y valoración en proyectos de inversión es una disciplina que abarca la evaluación de los costos de inversión de un proyecto y la valoración de los beneficios derivados de la inversión. Esta disciplina se utiliza para ayudar a los directivos a determinar si un proyecto de inversión va a generar un valor positivo para la organización. La gestión de costos y valoración en proyectos de inversión incluye varios conceptos, como los costos de capital, las tasas de descuento, los flujos de efectivo descontados, la evaluación de los riesgos, la evaluación de los costos de oportunidad, el retorno de la inversión, la tasa interna de retorno y la evaluación de los efectos de la inflación. Estos conceptos se utilizan para determinar si un proyecto de inversión es rentable para la organización. Además, esta disciplina se utiliza para evaluar la capacidad financiera de la organización para llevar a cabo un proyecto de inversión, así como para determinar cuáles son los proyectos de inversión que ofrecen el mejor retorno para la organización.

La Gestión de Costos y Valoración de Proyectos de Inversión es una disciplina que se utiliza para ayudar a los directivos a determinar si un proyecto de inversión tendrá un valor positivo para la organización. Esta disciplina abarca la evaluación de los costos de inversión de un proyecto, así como la valoración de los beneficios derivados de la inversión. Los conceptos clave de la disciplina incluyen los costos de capital, las tasas de descuento, los flujos de efectivo descontados, la evaluación de los riesgos, la evaluación de los costos de oportunidad, el retorno de la inversión, la tasa interna de retorno y la evaluación de los efectos de la inflación. Estos conceptos se utilizan para determinar si un proyecto de inversión es rentable para la organización.

Además, la Gestión de Costos y Valoración de Proyectos de Inversión se utiliza para evaluar la capacidad financiera de la organización para llevar a cabo un proyecto de inversión, así como para determinar cuáles son los proyectos de inversión que ofrecen el mejor retorno para la organización. La gestión de costos y valoración de proyectos de inversión también se utiliza para evaluar la viabilidad de un proyecto de inversión antes de que la organización se comprometa a llevarlo a cabo. Esto ayuda a prevenir el desembolso de grandes cantidades de capital en proyectos de inversión que terminarían siendo un fracaso para la organización.

En la gestión de costos y valoración en proyectos de inversión, los costos se manejan a través de la evaluación del valor actual neto (VAN) y el costo de capitalización (CC). El VAN es una técnica que permite evaluar el valor de un proyecto de inversión a partir de la suma de los ingresos y los egresos proyectados a lo largo del tiempo. El CC es una técnica que permite evaluar el costo de un proyecto de inversión a partir de la inversión inicial y los costos de financiamiento. Estas técnicas se pueden utilizar para determinar si un proyecto de inversión es rentable o no.

Existen varios métodos de depreciación que se pueden utilizar para calcular los costos de los activos fijos en los proyectos de inversión. Los métodos más comunes son el método de línea recta, el método de suma de dígitos y el método de unidades de producción.

El método de línea recta es el método más común y simple de depreciación. En este método, se asume que los activos se deprecian en cada año a una tasa constante, que se calcula a partir del costo del activo menos el valor residual. El valor residual se refiere al valor que el activo tendrá al final de su vida útil.

El método de suma de dígitos se utiliza cuando la utilización de los activos varía de un año a otro. En este método, los costos se asignan en función del número de dígitos de la vida útil del activo. Por ejemplo, si un activo tiene una vida útil de 5 años, el primer año se asignaría el 20% de los costos, el segundo el 17%, el tercero el 15%, el cuarto el 12% y el quinto el 10%.

El método de unidades de producción es el método más preciso para calcular los costos de los activos fijos. En este método, los costos se asignan en función de la cantidad de unidades producidas por el activo durante el año. Por ejemplo, si un equipo produce 5 unidades en el primer año, 10 en el segundo año y 15 en el tercer año, los costos se asignarían en función de esas cantidades.

El método de línea recta es el método más común y simple de depreciación. En este método, se asume que los activos se deprecian en cada año a una tasa constante, que se calcula a partir del costo del activo menos el valor residual. El valor residual se refiere al valor que el activo tendrá al final de su vida útil.

El método de suma de dígitos se utiliza cuando la utilización de los activos varía de un año a otro. En este método, los costos se asignan en función del número de dígitos de la vida útil del activo. Por ejemplo, si un activo tiene una vida útil de 5 años, el primer año se asignaría el 20% de los costos, el segundo el 17%, el tercero el 15%, el cuarto el 12% y el quinto el 10%.

El método de saldo decreciente se utiliza cuando los costos de los activos varían con el tiempo. En este método, los costos se asignan en función de la diferencia entre el costo inicial del activo y el valor residual. Por ejemplo, si un activo cuesta $10.000 y tiene un valor residual de $2.000, el primer año se asignarían $8.000 de costos, el segundo año $6.000, el tercero $4.000, el cuarto $2.000 y el quinto $0.

Los métodos de depreciación son herramientas para calcular el valor presente neto (VPN) de un proyecto de inversión. Esto se puede hacer mediante el uso de diversos métodos, como el método de descuento de flujo de caja, el método de amortización de préstamos, el método de tasa interna de retorno y el método de costo de capital.

El método de descuento de flujo de caja se utiliza para calcular el valor presente de los flujos de caja a lo largo del tiempo para obtener el VPN del proyecto. El método de amortización de préstamos se utiliza para calcular el valor presente de los pagos del préstamo a lo largo del tiempo, mientras que el método de tasa interna de retorno se utiliza para calcular el retorno esperado del proyecto en términos de tasa de interés. Por último, el método de costo de capital se utiliza para calcular el costo de capital de un proyecto de inversión.

Aquí hay una tabla con información sobre los diferentes métodos de depreciación:

Método de depreciación Descripción

Método de descuento de flujo de caja

Método de amortización de préstamos

Calcula el valor presente de los flujos de caja a lo largo del tiempo

Calcula el valor presente de los pagos del préstamo a lo largo del tiempo

Método de tasa interna de retorno

Método de costo de capital

Calcula el retorno esperado del proyecto en términos de tasa de interés

Calcula el costo de capital de un proyecto de inversión

En conclusión, la gestión de costos y la valoración en proyectos de inversión son herramientas importantes para determinar la rentabilidad de un proyecto. Los métodos de depreciación se utilizan para calcular el valor presente neto (VPN) de un proyecto de inversión. Estos métodos incluyen el método de descuento de flujo de caja, el método de amortización de préstamos, el método de tasa interna de retorno y el método de costo de capital. Estas herramientas ayudan a los inversionistas a tomar decisiones informadas sobre los proyectos a los que desean invertir. Esto les permite aprovechar al máximo su inversión y obtener un rendimiento adecuado.

Estas herramientas ayudan a los inversionistas a tomar decisiones informadas sobre los proyectos a los que desean invertir. Esto les permite aprovechar al máximo su inversión y obtener un retorno adecuado. Además, estas herramientas también son importantes para ayudar a los inversionistas a evitar tomar decisiones de inversión irracionales o arriesgadas, lo que les permite proteger su capital y maximizar sus ganancias.