Sintesi dei più frequenti interrogativi che gli iscritti al club hanno posto attraverso email, telefono o Whatsapp allo staff Hydra Club.

Sintesi dei più frequenti interrogativi che gli iscritti al club hanno posto attraverso email, telefono o Whatsapp allo staff Hydra Club.

Raccolta delle domande più frequenti ricevute dal centro HYDRA Club in merito alle detrazioni fiscali

Nessuna parte del libro può essere riprodotta o diffusa con un mezzo qualsiasi, fotocopie, microfilm, o altro, senza il consenso scritto degli autori.

Questa pubblicazione non è un documento normativo.

Ing. Francesco Orzali, Ing. Simone Coppini

NOTE

Questa raccolta è rivolta e consegnata agli iscritti ad Hydra Club, Club riservato esclusivamente a titolari e dipendenti delle aziende socie Idrotirrena e ai titolari delle aziende idrauliche, nonché ai liberi professionisti del settore idraulico.

Scopo del presente questionario e delle relative risposte è di essere di integrazione e chiarimento alle relazioni orali e scritte divulgate nel tempo dal supporto tecnico offerto da Hydra Club.

Il testo si riferisce al settore specifico delle detrazioni fiscali. Nella precedente edizione della raccolta FAQ fu deciso di non trattare questo argomento in continua evoluzione, ma oggi lo troviamo estremamente necessario anche per lasciare traccia di quello che sono state e sono tutt’oggi le interpretazioni dell’Agenzia dell’entrate e dell’Enea, interpretazioni che potranno essere d’aiuto anche per altri incentivi collegati all’efficientamento energetico che sicuramente saranno proposti da oggi al 2025.

Rimane sottinteso che il lettore dovrà contestualizzare le risposte che, a seguito di variazioni normative, talvolta potrebbero non essere più valide.

L’importanza degli argomenti trattati e la frammentazione di informazioni oggi disponibili su leggi, norme, riviste e web ci ha spinto a scrivere questo volumetto che potrà suscitare l’interesse, sia di chi ha posto direttamente i quesiti, sia di tutti gli iscritti che per “non voler disturbare” non hanno mai sfruttato il servizio loro riservato.

La raccolta di indicazioni si rivela uno strumento facilmente consultabile che può dare un utile supporto ai diversi operatori coinvolti. Talvolta le risposte avrebbero richiesto ulteriori approfondimenti impattando sulla fluidità della lettura, pertanto si invita il lettore, qualora ce ne fosse bisogno, a contattare Hydra Club per analizzare eventuali dubbi e/o questioni.

Si ringraziano tutti coloro che con questi quesiti chiari e mirati al rispetto delle norme vigenti hanno dato un valido contributo alla stesura del presente manuale

Francesco e Simone

Gli interventi di recupero del patrimonio edilizio beneficiano di importanti agevolazioni fiscali, sia quando si effettuano sulle singole unità abitative sia quando riguardano lavori su parti comuni di edifici condominiali.

La più conosciuta tra queste agevolazioni è sicuramente quella disciplinata dall’articolo 16-bis del Dpr 917/86 (BONUS CASA), che consiste in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare. Per le spese effettuate nel periodo compreso tra il 26 giugno 2012 e il 31 dicembre 2024, la percentuale di detrazione è stata elevata al 50% con l’importo massimo di spesa ammessa al beneficio pari a 96.000 euro.

La legge 27 dicembre 2006 n. 296 (finanziaria 2007), nel quadro delle misure di politica energetico-ambientale, ha introdotto una specifica agevolazione fiscale per la realizzazione di alcuni interventi volti al contenimento dei consumi energetici, realizzati su edifici esistenti, consistente in una detrazione fiscale pari al 55% delle spese sostenute. Tale detrazione, oggi conosciuta come ECOBONUS è applicabile ai fini della determinazione delle imposte sul reddito (IRPEF, Imposta sul reddito delle persone fisiche, o IRES, Imposta sul reddito delle società), con specifici tetti massimi di spesa su cui la detrazione deve essere calcolata, che variano in funzione delle singole tipologie di intervento. L’aliquota non è più del 55%, ma nella stragrande maggioranza dei casi è del 65%, talvolta 50% in alcuni casi anche con percentuali superiori all’ 80%.

E’ obbligatoria la comunicazione all’Enea per interventi di ECOBONUS?

Sì, la comunicazione all’Enea è sempre obbligatoria per gli interventi di ecobonus e deve essere effettuata entro 90 giorni dalla fine dell’intervento. (Rif. D.M. n.37 del 22 gennaio 2008 Art. 8 – D.P.R. n. 74/2013 Art.7)

E’ obbligatoria la comunicazione all’Enea per interventi di BONUS CASA?

Sì, la comunicazione all’Enea è obbligatoria per interventi Bonus Casa che comportano risparmio energetico. L’adempimento ivi introdotto è richiesto al fine di monitorare e valutare il risparmio energetico conseguito; la trasmissione delle informazioni, pertanto, non riguarda tutti gli interventi ammessi alla detrazione in commento, ma solo agli interventi edilizi e tecnologici che comportano risparmio energetico e/o utilizzo delle fonti rinnovabili. Non vanno, invece, trasmesse le informazioni relative agli altri interventi che, ancorché ammessi alla detrazione, non comportano risparmio energetico. (Rif. D.L. n.63 del 2013 Art. 16 – comma 2-bis)

La mancata o tardiva comunicazione all’Enea porta alla perdita del beneficio fiscale?

Per interventi di bonus casa di cui all’art. 16-bis del Testo Unico delle imposte sui redditi (TUIR), l’Agenzia delle Entrate ritiene che la mancata o tardiva trasmissione delle informazioni non comporta la perdita del diritto alle detrazioni per interventi di ristrutturazione edilizia e per l'acquisto di mobili. Niente viene detto al riguardo dell’ecobonus e pertanto si deduce che la mancata comunicazione comporta la perdita del beneficio. (Rif. RISOLUZIONE N. 46/E del 2019)

Passati i 90 giorni dalla fine lavori, posso ancora comunicare l’intervento?

È necessario trasmettere all’Enea la scheda informativa relativa agli interventi realizzati. Nel caso di omessa comunicazione all’Enea entro il termine di 90

giorni, è possibile, per evitare la decadenza dall’agevolazione, utilizzare la procedura di remissione in bonis (articolo 2, comma 1, Dl 16/2012). A tal fine, occorre inviare la comunicazione omessa e versare la sanzione di 258 euro (con indicazione del codice tributo 8114) entro il termine di presentazione della prima dichiarazione che scade successivamente al termine per effettuare la comunicazione (Circolare 38/E del 2012).

È possibile rettificare, anche oltre il termine di novanta giorni dalla fine dei lavori, eventuali errori commessi nella compilazione della scheda informativa che deve essere inoltrata all’Enea?

Si ritiene che il contribuente possa correggere il contenuto della scheda informativa, anche oltre il previsto termine per l’invio.

In particolare, la correzione potrà avvenire mediante l’invio telematico di una nuova comunicazione, che annulli e sostituisca quella precedentemente trasmessa. Più precisamente, il nuovo invio deve riguardare non solo la scheda informativa ma anche l’attestato di qualificazione energetica, ove richiesto, in relazione alla tipologia di intervento.

La comunicazione in rettifica della precedente dovrà, comunque, essere inviata entro il termine di presentazione della dichiarazione dei redditi nella quale la spesa può essere portata in detrazione, in modo da poter calcolare la detrazione sulle spese effettivamente sostenute nell’anno al quale la dichiarazione si riferisce. (Circolare N. 21/E 2010)

La fine dei lavori da cui decorre il termine per la presentazione della domandaall'Eneaèdaintendersidallachiusuradelcantiereodalladata di emissione della fattura?

All'Enea non va inviata una domanda bensì vanno trasmessi i dati dell’intervento attraverso l’apposito sito WEB. La risoluzione 244/E del 2007 dell'Agenzia delle Entrate ha precisato che la decorrenza dei termini per l'invio della documentazione parte dal giorno del "collaudo" finale dei lavori. Tale collaudo può essere eseguito anche dalla ditta che ha eseguito i lavori (per esempio vale come verbale di collaudo la dichiarazione di conformità resa ai sensi del DM 37/08 per gli interventi sugli impianti o altra documentazione redatta appositamente). (FAQ 4.A Ecobonus Enea )

Mia moglie possiede un'abitazione su cui vorremmo sostituire finestre e infissi. Posso pagare io le spese di ristrutturazione e richiedere poi la relativa detrazione, posto che la proprietaria non avrebbe la possibilità di usufruire dei benefici fiscali a causa di un reddito insufficiente?

Si. I soggetti che hanno diritto della detrazione sono, infatti, i proprietari, i familiari conviventi conilpossessore (coniuge,componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo), il convivente more uxorio, i locatari oicomodatari chesostengono lespese per l'esecuzione degli interventi su unità immobiliari o su parti di esse di qualsiasi categoria catastale, anche rurali, possedute o detenute, purché riscaldate. Gli immobili debbono essere esistenti ed accatastati o con richiesta di accatastamento in corso e con i tributi pagati, se dovuti.

Si ricorda che è possibile per tutti i beneficiari, seppur incapienti, di avvalersi dell’opzione della cessione del credito o dello sconto in fattura fino al 31 dicembre 2024, per tutti gli interventi agevolati con l’Ecobonus. (FAQ 3.A Ecobonus Enea)

Nel caso di più beneficiari della detrazione per gli stessi interventi, vanno compilate più pratiche?

La dichiarazione da inviare ad Enea deve essere unica e compilata con i dati anagrafici di uno qualsiasi dei soggetti beneficiari, riportando tutti gli interventi ammissibili effettuati. Occorre però avere cura di spuntare la voce “Sì” nel campo “Richiesta anche per conto di altri”. (FAQ 6.A Bonus Casa)

Il decreto legislativo 8 novembre 2021, n.199 ha previsto una comunicazione degliinterventiagevolati dalladetrazionefiscaleal GSE?

Sì, Per l’impianti a fonti rinnovabili è prevista entro giugno 2022 l’istituzione di una piattaforma unica digitale per la presentazione delle istanze:

in edilizia libera;

con dichiarazione di inizio lavori asseverata;

con procedure abilitative semplificate;

con autorizzazione unica di cui all’art 5 del Dlgs 28/2011.

Al fine di monitorare lo stato di conseguimento degli obiettivi in materia di fonti rinnovabili, nel caso di installazione di pompe di calore, generatori di calore, sistemi ibridi e collettori solari, entro 60 giorni dall’installazione è trasmesso per via telematica al GSE dal progettista incaricato un modulo

contenente le informazioni relative all’impianto installato e all’edificio o unità immobiliare oggetto di installazione.

Ove non sia prevista la presentazione della CILA, entro 60 giorni dall’installazione è trasmesso per via telematica al GSE dal progettista incaricato un modulo semplificato di comunicazione contenente le informazioni relative all’impianto installato e all’edificio o unità immobiliare oggetto di installazione.

Nel caso in cui non sia stato eseguito un bonifico per detrazione fiscale è possibile accedere alla detrazione?

Se per errore è stato effettuato un bonifico diverso da quello “dedicato“ o non sono stati indicati sul bonifico tutti i dati richiesti, e non è stato possibile ripetere il bonifico, la detrazione spetta solo qualora il contribuente sia in possesso di una dichiarazione sostitutiva di atto notorietà rilasciata dall’impresa, con la quale quest’ultima attesta che i corrispettivi accreditati a suo favore sono stati correttamente contabilizzati ai fini della loro imputazione nella determinazione del reddito (circolare n. 43/2016).

BONUS CASA

ESTRATTO FAQ PUBBLICATE DA ENEA

Quali sono gli interventi che accedono al “BONUS CASA” per i quali è necessario inviare la comunicazione ad Enea?

I seguenti impianti tecnologici

installazione di collettori solari (solare termico) per la produzione di acqua calda sanitaria e/o il riscaldamento degli ambienti;

sostituzione di generatori di calore con caldaie a condensazione per il riscaldamento degli ambienti (con o senza produzione di acqua calda sanitaria) o per la sola produzione di acqua calda per una pluralità di utenze ed eventuale adeguamento dell’impianto;

sostituzione di generatori con generatori di calore ad aria a condensazione ed eventuale adeguamento dell’impianto;

pompe di calore per climatizzazione degli ambienti ed eventuale adeguamento dell’impianto;

sistemi ibridi (caldaia a condensazione e pompa di calore) ed eventuale adeguamento dell’impianto;

microcogeneratori (Pe<50kWe);

scaldacqua a pompa di calore;

generatori di calore a biomassa;

installazione di sistemi di contabilizzazione del calore negli impianti centralizzati per una pluralità di utenze;

installazione di impianti fotovoltaici e sistemi di accumulo (limitatamente ai sistemi di accumulo i dati vanno trasmessi per gli interventi con data di fine lavori a partire dal 01/01/2019);

teleriscaldamento;

installazione di sistemi di termoregolazione e building automation

A questi vanno aggiunti elettrodomestici, infissi e interventi di coibentazione. (FAQ 1.B Bonus Casa)

Esistel'obbligodimandarealComunela“ComunicazionediInizioLavori Asseverata” (CILA) per gli interventi di risparmio energetico che accedono alle detrazioni del 50% e 65% (per esempio, coibentazione dell’involucro, sostituzione caldaia, installazione generatori a biomassa, etc.)?

Recentemente il decreto legislativo 8 novembre 2021, n.199 ha individuato specifiche casistiche per gli interventi che utilizzano fonti di energia rinnovabili per i quali può essere omessa la CILA, in tutti gli altri casi gli interventi devono essere eseguiti previa comunicazione inizio lavori asseverata da un tecnico abilitato.

Per l’installazione e sostituzione di pompe di calore:

Sono considerati attività di edilizia libera e sono eseguiti senza comunicazione all’amministrazione comunale né titolo abilitativo quando: i) riguardano pompe di calore con potenza termica utile nominale inferiore a 40 kW; ii) sono ascrivibili al novero di interventi di manutenzione ordinaria di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380

Per l’installazione e sostituzione di generatori di calore e sistemi ibridi:

sono considerati attività di edilizia libera e sono eseguiti senza comunicazione da parte dell’interessato all’amministrazione comunale né titolo abilitativo quando sono ascrivibili al novero di interventi di manutenzione ordinaria di cui al D.P.R. 380 del 2001

Per gli interventi di installazione di impianti solari termici: sono eseguiti senza comunicazione all’amministrazione comunale né titolo abilitativo quando ascrivibili a interventi di manutenzione ordinaria nel caso in cui l’impianto è aderente o integrato nei tetti degli edifici esistenti con la stessa inclinazione e lo stesso orientamento dei tetti stessi. Nel caso di tetti a falda, l’impianto è aderente o integrato nei tetti con la stessa inclinazione e lo stesso orientamento della falda. I componenti dell’impianto non modificano la sagoma degli edifici stessi e la superficie dell’impianto non è superiore a quella del tetto su cui viene realizzato;

Nel caso in cui si tratti di un intervento per il quale non sia stata presentata alcuna richiesta di titolo autorizzativo all’Ente competente, è possibile ottenere la detrazione fiscale per il Bonus Casa?

La detrazione fiscale ai sensi dell’art. 16 bis del DPR 917/86 (Bonus Casa) è fruibile anche nei casi in cui non è necessario un adempimento amministrativo nei confronti del Comune. (FAQ 5.B Bonus Casa)

Ai sensi dell’art. 16 bis del DPR 917/86 (BONUS CASA) è ammessa la nuova installazione di una pompa di calore? E se sì, quali sono i dati da trasmettere?

Devono essere inviati i dati relativi alla pompa di calore anche quando questa si configuri come “nuova installazione" in un edificio esistente o integrazione dell’impianto esistente, poiché la funzione di pompa di calore comporta utilizzo di fonti rinnovabili di energia. (FAQ 1.D Bonus Casa)

Che documenti devono essere conservati a fine lavori?

I contribuenti che usufruiscono dell’agevolazione devono conservare ed esibire, a richiesta degli uffici, i documenti indicati nel provvedimento del Direttore dell’Agenzia delle entrate del 2 novembre 2011.

In particolare, oltre alla ricevuta del bonifico, sono tenuti a conservare le fatture o le ricevute fiscali relative alle spese effettuate per la realizzazione dei lavori di ristrutturazione.

Questi documenti, che devono essere intestati alle persone che fruiscono della detrazione, potrebbero essere richiesti, infatti, dagli uffici finanziari che controllano le loro dichiarazioni dei redditi.

Per gli interventi realizzati sulle parti comuni condominiali il contribuente, in luogo di tutta la documentazione necessaria, può utilizzare una certificazione rilasciata dall’amministratore del condominio, in cui lo stesso attesti di avere adempiuto a tutti gli obblighi previsti e indichi la somma di cui il contribuente può tenere conto ai fini della detrazione.

Inoltre, il contribuente deve essere in possesso di:

domanda di accatastamento, se l’immobile non è ancora censito;

ricevute di pagamento dell’imposta comunale (Imu), se dovuta;

delibera assembleare di approvazione dell’esecuzione dei lavori e tabella millesimale di ripartizione delle spese, per gli interventi sulle parti condominiali;

dichiarazione di consenso all’esecuzione dei lavori del possessore dell’immobile, per gli interventi effettuati dal detentore dell’immobile, se diverso dai familiari conviventi;

abilitazioni amministrative richieste dalla vigente legislazione edilizia in relazione alla tipologia di lavori da realizzare (concessioni, autorizzazioni, eccetera) o, se la normativa non prevede alcun titolo abilitativo, dichiarazione sostitutiva dell’atto di notorietà in cui indicare la data di inizio dei lavori e attestare che gli interventi realizzati rientrano tra quelli agevolabili.

la ricevuta di invio tramite internet della comunicazione inviata all’Enea per interventi finalizzati al risparmio energetico

(Estratto Guida Agenzia delle Entrate agg. Luglio 2019)

Per accedere alle detrazioni fiscali ex legge 296/2006 l’Attestato di Prestazione Energetica (A.P.E) è obbligatorio per tutti gli interventi incentivati? E se sì, le spese tecniche necessarie per redigerlo sono comunque detraibili?

Occorre redigere l’A.P.E per tutte le unità immobiliari che fruiscono delle detrazioni per gli interventi di riqualificazione globale (comma 344) e per gli interventi sull’involucro (comma 345) con l’eccezione della sostituzione di infissi in singole unità immobiliari. Per ciò che attiene la metodologia di calcolo da seguire, si fa riferimento a quanto previsto dal quadro normativo vigente in materia di certificazione energetica (D.M. 26.06.15 “Linee guida nazionali per la certificazione energetica degli edifici”).

L’A.P.E. deve essere conservato dall’utente in quanto misura obbligatoria per l’accesso alle detrazioni, le relative spese professionali sono anch’esse detraibili. (FAQ 9.A Ecobonus Enea)

Sto per installare una caldaia a condensazione sostituendone un'altra. Devo richiedere l'asseverazione dell'impianto direttamente al produttore o posso avvalermi di un tecnico di mia fiducia? E il tecnico installatore deve essere indicato dal produttore della caldaia o posso sceglierlo io?

Se la potenza nominale è superiore a 100 kW occorre l'asseverazione che può richiedere a un tecnico abilitato. Se, viceversa, la potenza nominale è inferiore o uguale a 100 kW, può scegliere se richiedere l'asseverazione al tecnico che preferisce o richiedere una dichiarazione del fornitore della caldaia e delle valvole termostatiche a bassa inerzia termica (se installate

perché tecnicamente compatibili) che attesti il rispetto degli stessi requisiti di cui al punto 4.1 a) dell’Allegato A del “DM Requisiti” 6.08.2020 (per lavori iniziati prima del 6 ottobre 2020, i requisiti da rispettare sono quelli di cui all'art. 9, comma 1 del "decreto 19.02.2007 “decreto edifici”).

Voglio installare a casa mia, già dotata di impianto di riscaldamento con caldaia a gas, un condizionatore confunzione anche di pompa di calore. Posso accedere all’Ecobonus?

È agevolata la sostituzione di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza anche con sonde geotermiche a bassa entalpia con contestuale messa a punto ed equilibratura del sistema di distribuzione del calore. Per quanto sopra, non riteniamo agevolabili quegli impianti che costituiscono invece integrazione ad un impianto di climatizzazione invernale già esistente. (FAQ 5.D Ecobonus Enea)

Nel mio appartamento riscaldato con un impianto a pompa di calore, ho sostituito un’unità esterna di condizionamento con un’altra più efficiente. Posso accedere alle detrazioni fiscali Ecobonus?

Sono agevolabili gli interventi di sostituzione integrale o parziale di impianti di climatizzazione invernale con impianti dotati di pompe di calore. In assenza di una specifica definizione del termine “sostituzione parziale” dell’impianto, consultato al riguardo anche il MiSE, riteniamo che per usufruire di questi incentivi, al di là dei requisiti specifici che esso deve assicurare, diversi a seconda del tipo di impianto, l’intervento debba necessariamente comportare la sostituzione del generatore di calore e che possa poi eventualmente comprendere anche opere (di sostituzione o modifica) sulla rete di distribuzione, sui corpi di emissione e di controllo dell’intero impianto.

Qualora l’impianto a pompa di calore assolva alla climatizzazione invernale dell’appartamento e non costituisca integrazione all’impianto già esistente, poiché ciascuna unità esterna può essere assimilata al generatore di calore, è opinione ENEA che siano agevolabili ai sensi di questo comma anche quegli interventi “parziali” che consistono nella sola sostituzione. (FAQ 6.D Ecobonus Enea)

Ho intenzione di rendere più efficiente l’impianto termico del mio appartamento, che attualmente è costituito da una caldaia che assolve sia alla climatizzazione invernale che alla produzione di acqua calda sanitaria (ACS). Pensavo di mantenere la vecchia caldaia per la sola

produzione di acqua calda e di installare un sistema di pompe di calore per il riscaldamento. L’intervento così concepito rientra nell’ecobonus?

Riteniamo che il vecchio generatore possa anche non essere rimosso e lasciato ad assolvere unicamente la produzione di (ACS) a condizione che siano realizzati interventi che non consentano con operazioni semplici ad eseguirsi, il ripristino del suo funzionamento per il riscaldamento. Si ritiene che tale condizione deve essere asseverata da un tecnico abilitato. (FAQ 7.D Ecobonus Enea)

Ho intenzione di riqualificare energeticamente l’impianto termico del mio appartamento, che attualmente è costituito da un’unica caldaia. Pensavo di fare in modo che la caldaia riscaldasse parte dell’immobile e che l’altra parte venisse riscaldata da un sistema di pompe di calore ad alta efficienza. L’intervento così concepito rientra nell’ecobonus?

Qualora l’intervento proposto assicuri un risparmio di energia primaria per la climatizzazione invernale (dimostrato da una relazione asseverata da parte di un tecnico abilitato) almeno pari a quello che si avrebbe con la sostituzione della caldaia esistente con una a condensazione e, ancora, le pompe di calore posseggano i requisiti tecnici indispensabili per usufruire delle detrazioni ai sensi del comma 347 della legge finanziaria, riteniamo l’intervento descritto agevolabile. (FAQ 8.D Ecobonus Enea)

Ho acquistato una casa dotata di impianto di riscaldamento con caldaia non funzionante, posso fruire delle detrazioni se metto infissi a norma e installo una caldaia a condensazione?

Per fruire delle detrazioni l’impianto di climatizzazione invernale esistente deve essere fisso, può essere alimentato con qualsiasi vettore energetico e non ha limiti sulla potenza minima inferiore. Ai medesimi fini, inoltre, l’impianto deve essere funzionante o riattivabile con un intervento di manutenzione, anche straordinaria. (FAQ 9.D Ecobonus Enea)

In un impianto di riscaldamento centralizzato destinato ad una pluralità di utenze, nel caso di sostituzione dei generatori di calore con generatori a condensazione aventi efficienza stagionale maggiore o uguale al 90% si possono installare i sistemi di termoregolazione evoluti delle classi V, VI e VIII, secondo le definizioni della Comunicazione della Commissione 2014/C 207/02?

A nostro avviso non è possibile, per i seguenti motivi: i sistemi di regolazione evoluti delle classi V, VI VIII sono destinati ad apparecchi di riscaldamento

modulanti e agiscono “modulando l’uscita dall’apparecchio di riscaldamento”. Dalle definizioni di questi sistemi di regolazione evoluti è palese che non si può applicare, ad una pluralità di utenze, il sistema di classe V in quanto dotato di un solo “termostato elettronico ambientale”, così come non si può applicare quello di classe VI in quanto dotato di una “centralina di termoregolazione e un sensore ambientale”. Infine non è possibile applicare il sistema di classe VIII in quanto è un dispositivo dotato di “tre o più sensori ambientali che varia la temperatura del flusso d’acqua, lasciando che l’apparecchio di riscaldamento dipenda dalla deviazione fra la temperatura ambientale misurata aggregata e i punti d’analisi del termostato stesso”. L’eventuale installazione di questo dispositivo è in conflitto con quanto previsto dal comma 2 dell’art. 7 del DPR20412/93, che così recita: “Negli impianti termici centralizzati adibiti al riscaldamento ambientale per una pluralità di utenze, qualora la potenza nominale del generatore di calore o quella complessiva dei generatori di calore sia uguale o superiore a 35 kW, è prescritta l'adozione di un gruppo termoregolatore dotato di programmatore che consenta la regolazione della temperatura ambiente almeno su due livelli a valori sigillabili nell'arco delle 24 ore. Il gruppo termoregolatore deve essere pilotato da una sonda termometrica di rilevamento della temperatura esterna. La temperatura esterna e le temperature di mandata e di ritorno del fluido termovettore devono essere misurate con una incertezza non superiore a ±2 °C”. (FAQ 8.D Ecobonus Enea)

Questa è la risposta che l’Enea ha fornito qualche anno fa, oggi il mercato dispone di adeguata tecnologia per risolvere i problemi di modulazione anche per impianti centralizzati, ma il portale Enea (in ultima revisione 2021) non permette questa modellazione di impianto. In questi casi la trasmissione all’Enea dovrebbe avvenire a mezzo di raccomandata con ricevuta semplice, sempre entro il termine di 90 giorni dal termine dei lavori, opzione sfruttabile solo ed esclusivamente quando la complessità dei lavori eseguiti non trova adeguata descrizione negli schemi resi disponibili dall’Enea.

Vorrei sapere se l'installazione di un sistema di VMC (Ventilazione Meccanica Controllata), correlata ad un intervento di coibentazione di superfici opache oppure in concomitanza con la sostituzione del generatore di calore, possa essere agevolata con l’Ecobonus?

Relativamente all’installazione di impianti di “Ventilazione Meccanica Controllata” (VMC) nel caso di interventi di isolamento termico delle superfici opache disperdenti, si rappresenta quanto segue: In via preliminare si ricorda

che, ai sensi del paragrafo 2.3, punto 2, dell’Allegato 1 al Decreto interministeriale 26 giugno 2015 (c.d. Decreto Requisiti Minimi), nel caso di nuova costruzione, o di edifici sottoposti a ristrutturazioni importanti o a riqualificazioni energetica, ed in particolare qualora si realizzino interventi che riguardino le strutture opache delimitanti il volume climatizzato verso l’esterno, è necessario procedere alla verifica dell’assenza di rischio di formazione di muffe e di condensazioni interstiziali, in conformità alla UNI EN ISO 13788. Si ritiene tuttavia che, qualora, pur considerando il numero di ricambi d’aria naturale previsto dalla norma UNI-TS 11300-1 e provvedendo per quanto possibile alla correzione dei ponti termici, possa permanere il pericolo di formazione di muffe o condense in corrispondenza di essi, i sistemi di VMC rappresentino una valida soluzione tecnica. In tali condizioni, pertanto, tali sistemi si ritengono ammissibili alle detrazioni fiscali, se realizzati congiuntamente agli interventi di coibentazione delle superfici opache, nei limiti di spesa, detrazione e costo specifico a quest’ultimi riservati.

Al fine di verificare la condizione sopra indicata, ovvero che la VMC rappresenti l’unica soluzione per garantire l’assenza di muffe o condense interstiziali non potendo procedere all’eliminazione di tutti i ponti termici, è necessario che il tecnico abilitato alleghi come parte integrante e sostanziale dell’asseverazione di cui al Decreto interministeriale 06 agosto 2020 (c.d. DM

Requisiti Tecnici) una relazione tecnica dalla quale emerga la sussistenza di detto presupposto. Tale relazione dovrà altresì dimostrare che il sistema di VMC installato consegua un risparmio energetico rispetto alla situazione che prevede la massima correzione dei ponti termici, come sopra indicato, un numero di ricambi d’aria naturale pari a quello previsto dalla norma UNI-TS 11300-1 calcolato nell’ipotesi che venga alimentato solo con energia elettrica prelevata della rete. Per quanto sopra, risultano ammissibili esclusivamente i sistemi di VMC dotati di recupero di calore.

Inoltre,aprescindereda quantosoprariportato,si ritienecheisistemidi VMC possono accedere alle citate detrazioni fiscali anche nel caso in cui siano associati ad un intervento di sostituzione di un impianto di climatizzazione invernale con un impianto con fluido termovettore ad aria e siano con esso strettamente integrati. In tal caso i sistemi di VMC risultano parte integrante dell’impianto di climatizzazione invernale e ad essi si applicano i medesimi limiti di spesa, detrazione e costo specifico per i citati impianti. Anche per tale casistica, il sistema di VMC installato deve garantire un risparmio energetico, da asseverare mediante relazione di un tecnico abilitato, rispetto alla

situazione che prevede un numero di ricambi d’aria naturale pari a quello previsto dalla norma UNITS 11300-1 nell’ipotesi che sia alimentato esclusivamenteconenergiaelettricaprelevatadellarete.Conseguentemente sono ammissibili solamente i sistemi di VMC dotati di recupero di calore. La relazione di cui sopra può essere allegata, per farne parte integrante e sostanziale,all’asseverazioneprodottaaisensi del suddetto “decretorequisiti tecnici” nei casi da esso previsti. (FAQ 16.D Ecobonus Enea)

Che documenti devono essere conservati a fine lavori?

Per fruire del beneficio fiscale è necessario conservare ed esibire all’Amministrazione finanziaria, ove ne faccia richiesta, la documentazione relativa agli interventi realizzati.

In particolare, va conservato:

il certificato di asseverazione redatto da un tecnico abilitato

la ricevuta di invio tramite internet o la ricevuta della raccomandata postale all’Enea

le fatture o le ricevute fiscali comprovanti le spese effettivamente sostenute per la realizzazione degli interventi

per i contribuenti non titolari di reddito d’impresa, la ricevuta del bonifico bancario o postale attraverso cui è stato effettuato il pagamento.

Nel caso in cui gli interventi siano stati effettuati su parti comuni di edifici, devono essere conservate ed eventualmente esibite anche la copia della delibera assembleare e quella della tabella millesimale di ripartizione delle spese.

Se i lavori sono effettuati dal detentore dell’immobile, deve essere conservata ed esibita la dichiarazione di consenso all’esecuzione dei lavori da parte del proprietario.

L’Amministrazione finanziaria potrà comunque richiedere l’esibizione di ulteriori documenti o atti per verificare la corretta applicazione della detrazione d’imposta. (Estratto Guida Agenzia delle Entrate Marzo 2019)

È detraibile l’installazione di uno scaldacqua a condensazione in sostituzione di uno scaldacqua tradizionale?

No, Non è ammessa all’agevolazione la sostituzione di scaldacqua tradizionali con uno scaldacqua a gas. Tale ultimo intervento, inoltre, non è agevolabile neanche ai sensi dell’art. 16-bis del TUIR in quanto l’installazione di uno scaldacqua a gas non rientra né tra gli interventi di manutenzione straordinaria (lett. b)) nè tra quelli finalizzati al risparmio energetico (lett.h)).

Ai sensi dell'art. 2 comma I-trieces del D.Lgs. 192/2005, infatti, “non sono considerati impianti termici i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria al servizio di singole unità immobiliari ad uso residenziale ed assimilate”. (Circolare 19/E luglio 2020)

Sostituzione Caldaia e “bonus mobili” Si ha diritto alla agevolazione fiscale per l’acquisto dell’arredo anche le sostituzioni delle caldaie per le quali si opta per la detrazione del 50 per cento?

Per l’accesso al c.d. “bonus mobili” è indispensabile realizzare una ristrutturazione edilizia, quanto meno un intervento di “manutenzione straordinaria” ove eseguiti su singole unità immobiliari abitative.

È stato affermato che gli interventi, di cui alla lett. h) dell’art. 16-bis del TUIR, che utilizzano fonti rinnovabili di energia sono riconducibili alla manutenzione straordinaria per espressa previsione normativa (art. 123, comma 1, del DPR n. 380 del 2001), mentre, negli altri casi, dovrà esserne valutata la riconducibilità alla manutenzione straordinaria “tenendo conto che gli interventi sugli impianti tecnologici diretti a sostituirne componenti essenziali con altri che consentono di ottenere risparmi energetici rispetto alla situazione preesistente, rispondono al criterio dell’innovazione (cfr. circolare n. 57 del 1998) e sono tendenzialmente riconducibili alla manutenzione straordinaria”.

Si ritiene, pertanto, che la sostituzione della caldaia, in quanto intervento diretto a sostituire una componente essenziale dell’impianto di riscaldamento e come tale qualificabile intervento di “manutenzione

straordinaria”, consente l’accesso al bonus arredi, in presenza di risparmi energetici conseguiti rispetto alla situazione preesistente. Non rileva a tal fine il fatto che tale intervento sia riconducibile anche nell’ambito della lettera h) del medesimo art. 16-bis. (Circolare N.3/E marzo 2016)

Si chiede se è possibile fruire della detrazione, ai sensi dell’art. 16-bis del TUIR, per la sostituzione dei sanitari ed in particolare per la sostituzione della vasca con altra vasca con sportello apribile o con box doccia, considerando gli interventi come eliminazione delle barriere architettoniche, così come affermano i media e le imprese esecutrici dei lavori?

In base alle indicazioni fornite dal Ministero delle Infrastrutture e dei Trasporti, la scrivente ritiene che gli interventi in esame non siano agevolabili ai sensi dell’art. 16-bis del TUIR, in quanto inquadrati tra gli interventi di manutenzione ordinaria. Si ritiene, inoltre che, l’intervento di sostituzione della vasca da bagno con altra vasca con sportello apribile o con box doccia non sia agevolabile neanche come intervento diretto alla eliminazione delle barriere architettoniche, anche se in grado di ridurre, almeno in parte, gli ostacoli fisici fonti di disagio per la mobilità di chiunque e di migliorare la sicura utilizzazione delle attrezzature sanitarie.

Resta fermo che la sostituzione della vasca, e dei sanitari in generale, può considerarsi agevolabile se detta sostituzione, singolarmente non agevolabile, sia integrata o correlata ad interventi maggiori per i quali compete la detrazione d’imposta in forza del carattere assorbente della categoria di intervento “superiore” rispetto a quella “inferiore” (cfr. circolare n. 57 del 1998), come nel caso, ad esempio, del rifacimento integrale degli impianti idraulici del bagno, con innovazione dei materiali, che comporti anche la sostituzione dei sanitari. (Circolare N.3/E marzo 2016)

Gli addolcitori per abbattere il calcare degli impianti idrici delle abitazioni possono fruire della detrazione Bonus Casa e dell’aliquota IVA del 10%?

La detrazione IRPEF e l’aliquota IVA ridotta sono ammissibili solo se l’installazione degli addolcitori domestici comporta modificazioni strutturali integranti opere di manutenzione straordinaria dell’abitazione e/o degli impianti relativi, come definite dalla circolare n. 57/E del 24 febbraio 1998 al par. 3.4.

Un cliente ha un sistema di riscaldamento a termoconvettori elettrici, vorrebbe sostituirli con dei condizionatori, l’intervento è agevolabile tramite Ecobonus?

Uno dei requisiti dell'ecobonus è che l'edificio sia dotato di impianto termico (D.lgs. 10 giugno 2020, n. 48):

impianto tecnologico fisso destinato ai servizi di climatizzazione invernale o estiva degli ambienti, con o senza produzione di acqua calda sanitaria, o destinato alla sola produzione di acqua calda sanitaria, indipendentemente dal vettore energetico utilizzato, comprendente eventuali sistemi di produzione, distribuzione, accumulo e utilizzazione del calore nonché gli organi di regolazione e controllo, eventualmente combinato con impianti di ventilazione. Non sono considerati impianti termici i sistemi dedicati esclusivamente alla produzione di acqua calda sanitaria al servizio di singole unità immobiliari ad uso residenziale ed assimilate.

La nuova definizione di impianto termico non prevede limiti minimi di potenza pertanto le stufe a legna o a pellet, anche caminetti e termocamini, termoconvettori elettrici, purché fissi, sono considerati «impianto termico», pertanto l'intervento di sostituzione rientra nell'ecobonus.

Un cliente vuole ristrutturare l'impianto termico cambiando caldaia, tubazioni, termosifoni e vorrebbe ristrutturare anche il bagno sostituendo le tubazioni di adduzione e scarico. Questo tipo di intervento, rientra nel bonus ristrutturazione 50% e prevede cessione del credito?

L’intervento rientra nel Bonus Casa con detrazione al 50%, intervenendo su sistema di produzione, emissione e distribuzione deve predisporre la ex legge 10, inoltre deve essere effettuata la comunicazione all’Enea per la caldaia. In alternativa si può portare in detrazione al 50% i lavori edili con il Bonus Casa e portare in detrazione al 65% (Ecobonus) la sostituzione dell’impianto termico. In questo caso la computazione dei lavori deve essere distinta (deve

essere chiara la suddivisione dei lavori detraibili attraverso il Bonus Casa e quello detraibili con Ecobonus), dovranno essere fatte fatture distinte, bonifici distinti (ciascuno richiama la specifica legge di detrazione), Per l’impianto termico vale quanto sopra indicato: è necessaria la relazione ex legge 10 e comunicazione Enea.

Nell’anno in corso ho acquistato una stufa a pellet con l’opzione sconto in fattura. Posso fruire anche del bonus mobili?

La risposta è affermativa. Il bonus mobili è riconosciuto ai contribuenti che usufruiscono della detrazione Irpef prevista dall’art. 16-bis del Tuir, per aver realizzato alcuni degli interventi di recupero del patrimonio edilizio. Per beneficiarne è necessario che l’intervento sia riconducibile almeno alla manutenzione straordinaria. Nella categoria “manutenzione straordinaria” rientrano anche gli interventi finalizzati all’utilizzo di fonti rinnovabili di energia, quale l’installazione di una stufa a pellet.

Con la circolare n. 30/2020 (risposta alla domanda 5.1.7) l’Agenzia delle entrate ha precisato che rimane ferma la possibilità di usufruire del bonus mobili ed elettrodomestici anche se il contribuente ha scelto, in alternativa alla detrazione, di cedere il credito o di esercitare l’opzione per lo sconto in fattura. (cfr: https://www.fiscooggi.it/posta/stufa-pellet-e-bonus-mobili)

Ho un appartamento dotato di condizionatori a pompa di calore come unica fonte di riscaldamento. Sono obsoleti e purtroppo non sono dotati di libretto di impianto. Se li sostituisco con dei condizionatori a pompa di calore più efficienti, posso usufruire della detrazione ecobonus 65%? Quale documentazione devo acquisire per il vecchio impianto? Sono sufficienti le foto che dimostrano la loro esistenza?

Occorre un'asseverazione di un tecnico, con timbro e firma del tecnico, corredata da foto e specifiche tecniche del vecchio impianto. (cfr: ENEA - Task force Detrazioni fiscali e normativa)

In un appartamento dove come unica fonte di calore ho un condizionatore a pompa di calore, se effettuo la sostituzione di quest'ultimo, rientro nell'ecobonus 65%. Corretto?

Sì, essendo sostituzione di impianto di climatizzazione è possibile sfruttare la detrazione fiscale Ecobonus.

L'ecobonus al 65% si può applicare anche alle strutture ricettive tipo agriturismi e negozi, giusto?

Sì. L’ecobonus è applicabile ai fini della determinazione delle imposte sul reddito (IRPEF, Imposta sul reddito delle persone fisiche, o IRES, Imposta sul reddito delle società). In questo caso il Bonus casa 50% non sarebbe applicabile.

È possibile sfruttare l’Ecobonus per una caldaia a condensazione in classe B?

No, A partire dal 1° gennaio 2018 non rientrano nell’ambito applicativo della detrazione in esame gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza inferiore alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione del 18 febbraio 2013. Tali spese, tuttavia, potrebbero rientrare fra quelle per le quali spetta la detrazione prevista per gli interventi di recupero del patrimonio edilizio, atteso che i predetti interventi rientrano tra quelli di manutenzione straordinaria in quanto diretti a sostituire una componente essenziale dell’impianto di riscaldamento. (Circolare n.19E 2020)

È possibile la sostituzione di alcune unità terminali del riscaldamento autonomo primario (come, a titolo esemplificativo, il radiatore o fan coil) con una pompa di calore ad alta efficienza?

In proposito si fa presente che in relazione agli interventi relativi agli impianti di climatizzazione invernale, il comma 347 della legge finanziaria 2006, indica quali interventi agevolabili quelli consistenti nella sostituzione dell’impianto preesistente. Non è previsto che la sostituzione dell’impianto preesistente possa essere anche parziale. In altri termini, ai fini della fruizione dell’agevolazione in esame, è necessario che l’intervento riguardi l’integrale sostituzione dell’impianto di climatizzazione invernale con pompe di calore ad alta efficienza. (Circolare 458/E 2008)

Ho eseguito un bonifico con causale errata indicando interventi di riqualificazione energetica degli edifici invece della detrazione per interventi di ristrutturazione edilizia, si chiede se sia possibile riconoscere la detrazione per gli interventi di ristrutturazione edilizia?

Nell’ipotesi in cui l’indicazione nella causale del bonifico dei riferimenti normativi della detrazione per la riqualificazione energetica degli edifici in

luogo di quella per gli interventi di recupero del patrimonio edilizio sia dovuta a un mero errore materiale e non abbia pregiudicato l’applicazione della ritenuta d’acconto del 8%, si ritiene che la detrazione possa comunque essere riconosciuta, nel rispetto degli altri presupposti previsti dalla norma agevolativa.

Le medesime conclusioni possono applicarsi anche nel caso opposto in cui, per un errore materiale, nella causale del bonifico siano stati indicati i riferimenti normativi degli interventi di recupero del patrimonio edilizio in luogo di quelli della detrazione per la riqualificazione energetica degli edifici. (Circolare n. 11/E 2014)

È possibile beneficiare delle detrazioni di Ecobonus in caso di sostituzione di pannelli solari termici non più funzionanti?

Riteniamo che non ci siano problemi, nel rispetto delle prestazioni, delle condizioni, delle procedure e delle documentazioni richieste, ma l'impianto deve essere completamente rifatto. (cfr: ENEA - Task force Detrazioni fiscali e normativa)

È agevolata la sostituzione di collettori solari, mantenimento del sistema di accumulo esistente? Come si può ottemperare all’obbligo della garanzia il sistema di accumulo?

L’intervento di sostituzione parziale di impianto non è agevolabile, per i collettori solari sono previste agevolazioni Ecobonus solo per nuove installazioni con tutti gli elementi coperti dalla stessa garanzia. (cfr: ENEATask force Detrazioni fiscali e normativa)

È agevolata l'installazione di ulteriori collettori solari ad un impianto esistente?

Possono essere montati collettori in estensione dei vecchi a copertura del fabbisogno del fabbricato, ma l’intervento deve essere inquadrato sempre con un nuovo impianto completo coperto da unica garanzia. (cfr: ENEA - Task force Detrazioni fiscali e normativa)

E’ agevolata la sostituzione di un'unica pompa di calore di potenza (al servizio di tre ambienti della stessa unità), con tre unità individuali

“monosplit”, installati uno per ogni ambiente della stessa unità immobiliare?

Nel rispetto dei requisiti previsti per la sostituzione delle pompe di calore l’intervento è agevolabile. (cfr: ENEA - Task force Detrazioni fiscali e normativa)

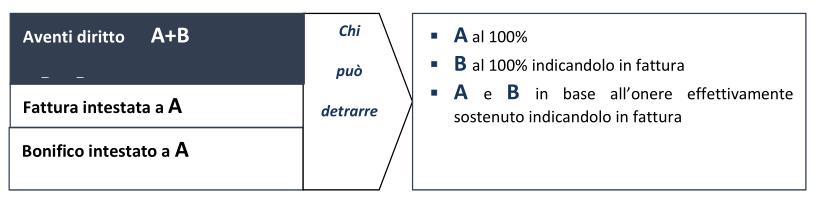

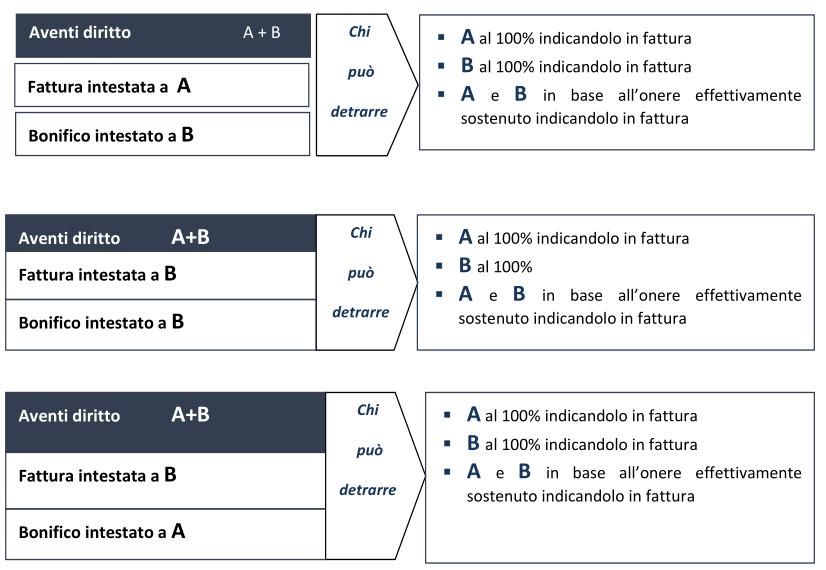

L’agevolazione può essere fruita da più soggetti aventi diritto oppure le spese devono essere intestate ad un unico soggetto?

I documenti di spesa possono essere intestati anche a di più soggetti aventi diritto (comproprietari, conviventi…). Qualora vi siano più soggetti titolari del diritto alla detrazione, il beneficio può spettare anche a colui che non risulti intestatario del bonifico e/o della fattura nella misura in cui abbia sostenuto le spese, a prescindere dalla circostanza che il bonifico sia stato o meno ordinato da un conto corrente cointestato con il soggetto che risulti, invece, intestatario dei predetti documenti. A tal fine, è necessario che i documenti di spesa siano appositamente integrati con il nominativo del soggetto che ha sostenuto laspesa e conl’indicazione della relativa percentuale. (circ n.7/2021)