VIVES - bachelor financiën en verzekeringen - Intro Insurance

IntroInsurance

Studiegebied Handelswetenschappenenbedrijfskunde

Opleiding Financiën&verzekeringen

Opleidingsfase Fase1

Inhoudsopgave

Inhoudsopgave

Inleiding

1 Risico’s en Risk Management

1.1 Behoefte aan zekerheid

1.2 Wat is een risico – Risk Management?

2 Risk Management: plaats in de organisatie

2.1 Principes van een effectief Risk Management

2.2 Risk Management raamwerk

2.2.1 Enkele voorbeelden van raamwerken

2.2.2 ISO 31000: 2019 - raamwerk

2.2.3 Plaats in de organisatie

3 Het Risk Management proces

3.1 Toepassingsgebied en Doelstellingen

3.2 Risico-identificatie

3.3 Risico-inschatting

3.4 Risico-evaluatie of -beoordeling

3.4.1 De verwachte waarde – methode

3.4.2 De Fine – Kinney - methode

3.5 Risicobeheersing

3.6 Risico monitoring

3.7 Voorbeeld: Risico-analyse van een verzekeringsmakelaar

3.7.1 Risico-identificatie

3.7.2 Risico-evaluatie en -beoordeling

3.7.3 Risicobeheersing

3.8 Risico-analyse van een particulier

4 De Belgische Verzekeringsmarkt

4.1 De distributiekanalen

4.1.1 Distributievormen in leven en niet-leven

4.1.2 De distributievormen niet-leven

4.1.3 De distributievormen Leven

4.2 De verzekeringsondernemingen

4.2.1 Assuralia

4.3 Belang van de verzekeringssector

4.4 De activiteiten

4.4.1 Groep van activiteiten “niet-leven”

4.4.2 De activiteiten in de groep “Leven”

4.5 De werking van een verzekeringsonderneming

4.5.1 Het boekhoudkundig resultaat

4.5.2 De uitgaven

4.5.3 De rendabiliteit

4.5.4 De solvabiliteit

4.6 De herverzekeraar

5 De tussenpersonen

5.1 Beroepsverenigingen

5.2 De taken van de tussenpersoon

5.3 De plaats van de tussenpersoon

5.3.1 De digitale context

5.3.2 De inkomsten van de tussenpersoon

5.3.3 De producentenovereenkomst

5.4 De portefeuille

5.4.1 Het overnameproces = Due Dilligence

6 De vestigingsvoorwaarden

6.1 Register van de verzekerings- en nevenverzekeringstussenpersonen

6.2 Betrokken hoedanigheden

6.2.1 Verantwoordelijke Voor de Distributie

6.2.2 Personen in Contact met het Publiek

6.2.3 Effectief leider

6.2.4 Andere hoedanigheden

6.3 De vereiste beroepskennis bezitten

6.4 Professionele betrouwbaarheid

6.5 Vrij van bepaalde veroordelingen

6.6 Beroepsaansprakelijkheidsverzekering

6.7 Conformiteit

6.8 Erkende ondernemingen

6.9 Toetreden tot een buitengerechtelijke klachtenregeling

6.10 Andere vereisten

7 De controle op de sector

7.1 Verzekeringsondernemingen

7.2 Tussenpersonen

7.2.1 Aanbieden en sluiten van overeenkomsten

7.2.2 Adviesverlening

7.2.3 Regeling belangenconflicten

8 Aanbod van de verzekeringsmaatschappijen

8.1 Solidariteit

8.2 De verzekeringswet

8.2.1 Soorten klanten

8.2.2 Het productengamma

8.3 Schadeverzekeringen

8.3.1 Zaakverzekeringen

8.3.2 Aansprakelijkheidsverzekeringen

8.3.3 Rechtsbijstandverzekeringen

8.4 Persoonsverzekeringen

8.4.1 Levensverzekeringen

8.4.2 Andere dan levensverzekeringen

8.5 Verschilpunten qua uitkering

8.6 Het product: de verzekeringsovereenkomst

8.6.1 Begrip

8.6.2 Betrokken partijen

8.6.3 Het risico

8.6.4 De waarborgen

8.6.5 Looptijd

8.6.6 Totstandkoming van een verzekeringsovereenkomst

8.6.7 De polisdocumenten

8.6.8 De premie

9 Anti-witwaswetgeving

9.1 Witwassen van geld

9.2 Financieren van terrorisme

9.3 Sancties

9.4 Beperken van gebruik van contanten

9.5 Verplichtingen voor de verzekeringstussenpersoon

10 Verzekeringsexpertise en -fraude

10.1 Verzekeringsexpertise

10.2 Verzekeringsfraude

Bibliografie

Bijlage

Inleiding

Elke handeling die je maakt tijdens je leven, houdt bepaalde risico’s in.

Sommige risico’s moeten we nemen. Denk maar aan je dagelijkse verplaatsingen naar school, de winkel, op uitstap, enz.

Bij andere risico’s maken we bewust een afweging. Denk bijvoorbeeld aan een ritje op een achtbaan in een pretpark.

Hoe dan ook doen we bewust en onbewust aan Risk Management, het beheersen van risico’s.

We doen onze gordel aan als we auto rijden, want dat moet volgens de wet én we hebben allemaal de beelden op ons netvlies over hoe het afloopt als we dit verzaken. Fietshelmen zijn meer en meer geïntegreerd hoewel ze niet overal verplicht zijn.

Ook bedrijven doen dit, alleen bewuster.

Via het proces van Risk Management, worden alle risico’s in kaart gebracht, gecatalogeerd, geanalyseerd en wordt er nagegaan of de risico’s kunnen vermeden worden en/of geminimaliseerd.

Als dit niet lukt, dan zijn verzekeringen vaak een oplossing om toch een financiële ruggensteun te geven aan het bedrijf als het fout gaat.

In deze cursus krijg je een introductie over hoe je op een gestructureerde manier dit proces doorloopt van risico - identificatie, -analyse, -kwantificatie, -vermijding, -reductie en -transfer.

De verzekeringswereld is in België, en bij uitbreiding de Europese Unie, sterk gereglementeerd. Het is dan ook noodzakelijk dat we ook deze elementen meenemen in deze cursus. Dit met het oog op cursussen die later tijdens de opleiding aan bod zullen komen.

Deze cursus is een levendige cursus. Elk jaar opnieuw komen er nieuwe risico’s bij, worden deze anders ingeschat door het individu en/of de maatschappij en worden nieuwe verzekeringen op de markt gebracht. Ook hier staan we bij stil met de laatste nieuwe tendensen in de verzekeringssector.

1 Risico’s en Risk Management

1. Een leven zonder risico’s is onmogelijk. In de moderne maatschappij worden zowel individuen als ondernemingen geconfronteerd met onzekerheden, nieuwe wet- en regelgevingen. De gevolgen hiervan zijn niet alleen zeer complex, maar de gevolgen zijn tevens steeds ingrijpender. Terzelfdertijd toont de maatschappij de sterke behoefte om de risico’s te beperken, te beheersen of zelfs en bij voorkeur, deze te elimineren.

Rond de twintigste eeuw zijn mensen niet meer geneigd onzekerheid zomaar te accepteren en hebben ze behoefte aan zekerheid, zelfs bij situaties die zelden voorkomen.

In de jaren 1960 ontstaat hierdoor een nieuw soort discipline: risk management.

Waar dit initieel met argusogen werd bekeken door het brede management in een onderneming, is dit nu niet meer weg te denken in alle soort ondernemingen, van een eenmanszaak tot een grote multinational.

Initieel werd Risk Management toegespitst op de verzekerbare risico’s zoals brand, aansprakelijkheid en ongevallen van de werknemers.

In de jaren 1990 vond o.a. het schandaal van de Barings Bank (UK) plaats. Het ongeautoriseerd handelen van 1 persoon, in combinatie met een aardbeving in Japan, zorgde voor een verlies van 1 miljard dollar en het uiteindelijke faillissement van de gehele bank.

Mede door dit schandaal, werd de nood hoger om het risk management breder te bekijken.

Tegenwoordig omvat risk management dus ook de niet-verzekerbare risico’s en worden er zelfs specialisaties gecreëerd: financial risk management, project risk management, enterprise risk management, enz.

2. Risk management kan zowel voor particulieren (personal risk management) als ondernemingen (corporate risk management) gehanteerd worden.

Voor een onderneming is risk management een noodzakelijk instrument om proactief het bedrijf te beheren. Ook voor particulieren kan een analyse de behoeften duidelijk beschrijven. Voor de verzekeringssector biedt het de mogelijkheid aan de klanten een (gedeeltelijke) veiligheid en zekerheid te bezorgen.

1.1 Behoefte aan zekerheid

3. In ons dagelijks leven gaan we er meestal van uit dat de dingen die we doen, meestal wel goed gaan. Zeker in het Westen zijn we gewend geraakt aan een welvaartsniveau die hoger is dan pakweg enkele Afrikaanse landen. Dankzij technologie en sociale systemen hebben we een soort beschutting gecreëerd die ons een bepaald zekerheidsgevoel geeft.

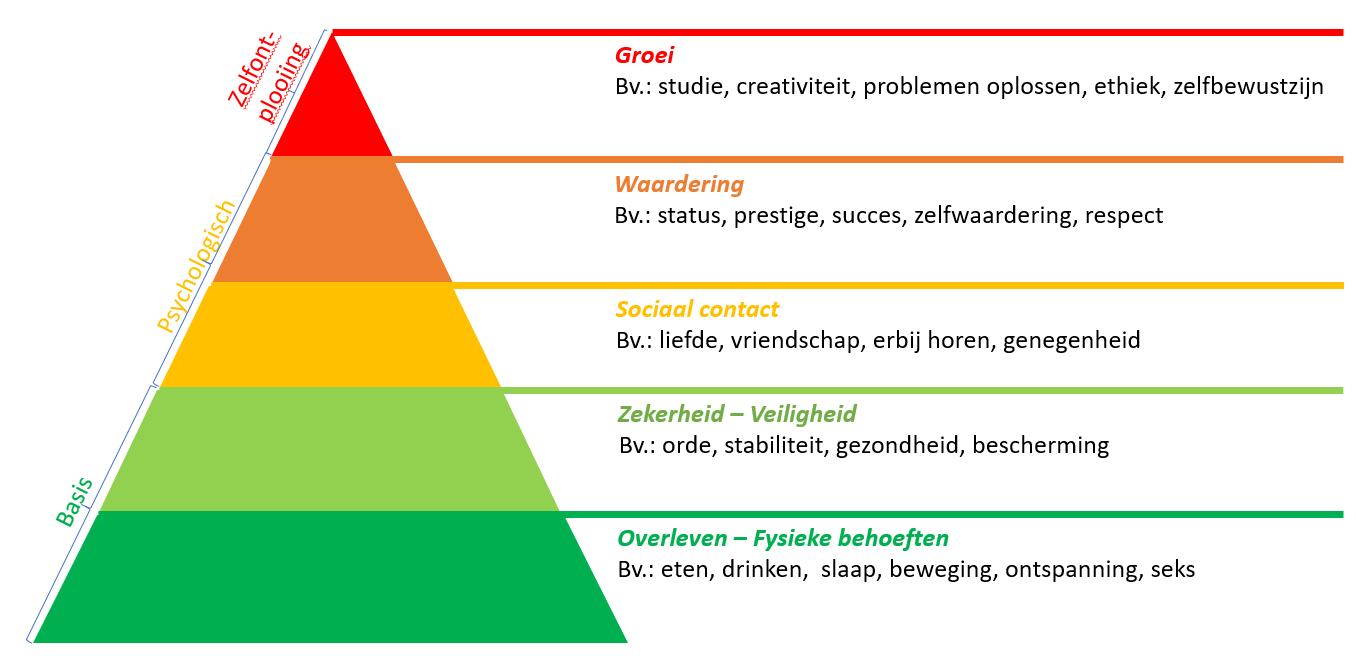

1: de Behoeftepiramide van Maslow

De bekende psycholoog Abraham Maslow (1908 – 1970) onderscheidt 5 fundamentele types van menselijke behoeften, die qua belangrijkheid te rangschikken zijn zoals in bovenvermelde figuur aangegeven. Zolang iemand zijn basis, de fysieke behoefte, niet is vervuld, zal het vervullen van die behoefte al zijn aandacht opeisen.

Dat neemt niet weg dat men niet bewust zijn van de risico’s die er wel nog zijn. Op globaal niveau hebben we bv. de klimaatopwarming, wereldvrede, terrorismerisico, cyberrisico, ziekte, enz.

Alleen komen deze pas in een latere fase op zijn aandacht lijst.

4. Risico’s zijn er altijd al geweest en zullen er ook altijd zijn. Experten ter zake hebben in de afgelopen decennia systemen gebouwd en structuren geschapen, waardoor de kans dat een bepaald risico zich voordoet sterk gereduceerd wordt.

Maar perfectie bestaat niet. Hoewel we, zeker in het Westen, die berusting hebben en vertrouwen op de systemen en structuren, gebeuren er soms zaken die het menselijk vermogen te boven gaan.

Denk hierbij aan de gevolgen van de covid-pandemie op de wereldwijde supply chain.

Of nog, de ontploffing van de kernreactor in Japan als gevolg van een tsunami in 2011.

5. De mensen proberen de risico’s steeds vanuit hun eigen ervaring en kennis te interpreteren. Vaak houdt dat in dat men vooral naar het verleden kijkt, welke risico’s heeft men zelf al ervaren, hebben vroeger reeds plaatsgevonden. Hoe langer onze periode van welvaart en vrede duurt, hoe minder mensen deze ervaring ook effectief mee in de weegschaal kunnen leggen bij het interpreteren van risico’s. Daardoor het risico dat men een gebeurtenis fout voorstelt, inschat en dus op een foutieve, onvolledige manier zal behandelen. Dit is een grote kwetsbaarheid en het is maar de vraag hoe dit specifiek risico kan beperkt worden. Daarom is het af en toe stilstaan bij de bestaande systemen en structuren belangrijk. Zowel voor het individu zelf als de organisatie of onderneming. Met andere woorden: Risk Management toepassen.

Figuur

1.2 Wat is een risico – Risk Management?

6. Van Dale omschrijft een risico als “gevaar van schade of verlies: risico lopen; op eigen risico waarbij je zelf het risico loopt”

Er zijn duidelijk een aantal componenten in deze korte omschrijving.

Een eerste component is de aanwezigheid van een gevaar. Dit impliceert iets dreigends, iets onzeker.

Conform de behoefte piramide van Maslow (figuur 1 hierboven), is het net onze basisbehoefte om zekerheid te krijgen.

De tweede component is de aanwezigheid van een schade of verlies. Dat kan zich op alle vlakken uiten: in de natuur, binnen de onderneming, in het privéleven van de mens, enz.

Vanuit Risk Management definiëren we een risico als de kans dat een gebeurtenis zich voordoet en met haar impact de vooropgestelde doelstellingen van een onderneming positief of negatief beïnvloeden.

7. Door ons streven naar een hogere welvaart en welzijn, creëren we als mens hierbij ook steeds nieuwe risico’s. Deze risico’s hebben soms ook de neiging om grotere en complexere gevolgen te hebben.

In de laatste decennia hebben we o.a. volgende grote calamiteiten gekend: de terroristische aanslagen van 11 september 2001, die een keten aan aanslagen in het Westen voorafging in o.a. Londen, Madrid en in Parijs in 2015 en Brussel in 2016.

Een ander voorbeeld: fracking, waarbij schaliegas wordt gewonnen uit de aarde, veroorzaakt aardbevingen en heeft een gekend effect op de kwaliteit van het grond- en oppervlaktewater en de fauna en flora

Het is dan ook een steeds groter wordende uitdaging om deze risico’s te kennen, ze in kaart te brengen op een gestructureerde manier en ze te behandelen.

8. Zoals in de inleiding vermeldt, zijn er diverse disciplines in het Risk Management. Financial Risk Management zal zich eerder toespitsen om de zuiver financiële risico’s m.b.t. bv. een beleggingsportefeuille, het aangaan van investeringen, kredietverlening. In de accountancy spitst het Risk Management zich vooral toe op het compliance-luik, het volgen van de voorschriften opgelegd van overheidswege. In de industriële sector zal dit eerder toegespitst worden op de operationele risico’s van de onderneming, zoals kwaliteit, continuïteit en veiligheid.

Risk Management is een onderzoek naar risico’s die mensen, goederen en activiteiten bedreigen en de formulering en invoering van het beleid waarmee deze risico’s aangepakt worden. Het is dus het proces waarmee wordt geprobeerd de onzekerheid rond het behalen van doelstellingen te managen, zodat deze doelstellingen bereikt worden. Risicomanagement kan betrekking hebben op de doelstellingen van individuen, projecten, processen en organisaties.

9. Eén van de oplossingen is het verzekeren. Verzekeren heeft inderdaad een financiële compensatie of dienstverlening indien zich een bepaald risico voordoet. Het blijft echter een gebrekkige compensatie. Het menselijk leed, het verloren cliënteel, de kwijtgespeelde reputatie en dergelijke zijn niet te vervangen.

10. Risk Management (= risicobeheer) gaat daarom verder dan het verzekeren. Vertrekkend vanuit het risico tracht men oplossingen te zoeken om het risico te vermijden of aan banden te leggen. Preventie speelt hierbij een grote rol. Voor het restrisico dat niet kan gecontroleerd worden, moet er dan een financiële oplossing worden gezocht. Heel dikwijls is verzekeren deze oplossing, maar even zo kan een onderneming zelf een reserve aanleggen.

11. Daarnaast is Risk Management in veel facetten ingebed in tal van wetgeving en regelgeving. Denk bijvoorbeeld in België (en bij uitbreiding de EU) aan de wetgeving rond arbeidsongevallen, de verplichte verzekering Burgerlijke Aansprakelijkheid Auto, de organisatie van onze sociale zekerheid, enzovoort.

Ook per sector zijn er diverse regelgevingen van toepassing. Denk maar aan de antiwitwaswetgeving (wereldwijd op een of andere manier van toepassing), de IDD-richtlijn voor de Europese landen van toepassing (zie later in de cursus) of de International Financial Reporting Standards (IFRS) binnen accountancy. Het Risk Management is in Europa o.a. onderhevig aan de Basel-normen en in België hebben we de Wet betreffende de Verzekeringen van 4 april 2014.

12. Men kan dus stellen dat de doelstellingen van riskmanagement zijn velerlei:

- De veiligheid verhogen, zowel fysiek, economisch, binnen een organisatie en tegenover derden

- De risicokosten laag houden en het voorkomen dat risicokosten ontstaan die het bestaan van de organisatie in gevaar brengen

- Bevorderen van een ononderbroken voortgang van de activiteit

- Bijdragen tot groei door de beheersing van risico’s

- Zorgen voor stabiliteit in de winsten door onverwachte verliezen als gevolg van schade te voorkomen

- Vertrouwen bevorderen in de organisatie bij derden, bij eigen management en het personeel

- De premies van de risico’s die de onderneming wenst te laten verzekeren beheersbaar houden.

- Compliant zijn m.b.t. de wet- en regelgevingen.

13. Binnen een onderneming is het pas sinds de jaren 1960 dat men op een bewuste, gestructureerde manier begint om te gaan met risico’s. Als we een grote multinational nemen als voorbeeld, dan heeft die nu een Risk Manager in dienst. Niet alleen die persoon is natuurlijk verantwoordelijk voor het omgaan met de risico’s. Voor de personeelsleden is de HR en veiligheidsdienst mee betrokken, voor projecten is dit de projectmanager en operationeel is de afdelingsverantwoordelijke mee

verantwoordelijk. De strategische risico’s worden dan eerder door de organisatieleiding zelf bekeken, weliswaar na advies van de Risk Manager.

Naast een Risk Management afdeling heeft een grote multinational ook een interne audit. Deze controleert o.a. of de samenwerking tussen de diverse partners in de organisatie goed loopt, conform de procedures en velt daarover een objectief en onafhankelijk oordeel en geeft mogelijkheden tot verbetering aan.

14. Wanneer het woord risico wordt genoemd, denken mensen over het algemeen direct aan iets negatiefs. Deze gedachte is echter niet correct, want risico’s kunnen onderverdeeld worden in positieve en negatieve risico’s.

Iedere investeerder of ondernemer neemt bewust risico’s om rendement te kunnen halen. Daartegenover staat dat het geïnvesteerde vermogen verloren kan gaan.

15. Terugkomend op het begrip risico, houdt dit dus in dat er een bedreiging aanwezig is. Er is een mogelijkheid, een kans, dat het risico zich voordoet, maar het is niet zeker. Ook hoe groot de schade dan wel zou kunnen zijn, is niet onmiddellijk gekend.

Neem het voorbeeld van de kernramp in Japan in 2011.

De oorzaak is gekend: een aardbeving in zee, met een tsunami als gevolg aan de Japanse kust.

Hierdoor is een incident ontstaan, met in het slechtste geval een kernramp als gevolg, in het beste geval een tijdelijke onderbreking van de stroomtoevoer.

2 Risk Management: plaats in de organisatie

2.1 Principes van een effectief Risk Management

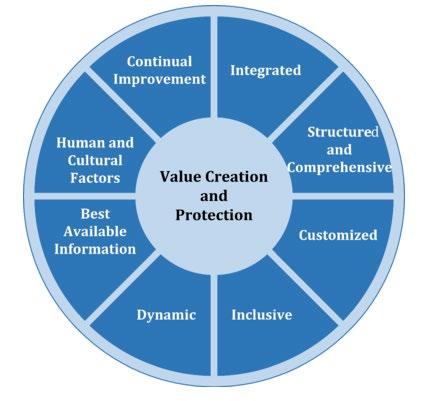

16. In het vorige hoofdstuk werd aangehaald dat het doel van Risk Management o a is om de waarde van een onderneming of een individu te beschermen, of zelfs waarde te creëren

Om een goed Risk Management – beleid op te zetten, moet het dus vooreerst aan een aantal criteria voldoen, zoals aangegeven in figuur 2 hieronder

Figuur 2: Principes van een goed geïntegreerd Risk Management

2.2 Risk Management raamwerk

17. Doorheen de jaren zijn er een aantal organisaties die een raamwerk voor het Risk Management hebben opgezet.

18. Het Risk Management raamwerk bestaat uit de omschrijving van de onderdelen van Risk Management. Het raamwerk is bedoeld om een organisatie een structuur te bieden voor het implementeren en vastleggen van het Risk Management.

2.2.1 Enkele voorbeelden van raamwerken

Naam Achtergrond Missie

COSO ERM (2004 - 2017)

FERMA (2003)

Solveny II (2009 - 2016)

Committee of Sponsoring Organizations of the Treadway Commission

Enterprise Risk Management

Federation of European Risk Management Associations

Europese Commissie

Basel III (2010)

Internationaal comité voor toezichthouders op banken

“To provide thought leadership through the development of comprehensive frameworks and guidance on ERM, internal control and fraud deterrence designed to improve organizational performance and governance and to reduce the extent of fraud in organizations”.

Ontwikkeling van een Risk Management standaard door Risk Management professionals.

Opgelegde structuur voor o.a. verzekeraars om een Risk Management functie te implementeren in hun organisatie, met een specifiek takenpakket. Dit houdt onder meer het ontwikkelen en uitrollen van een Risk model, die de kapitaalsvereisten mee in rekening brengt. Ook moet de Risk Manager mee de ORSA 1 ondersteunen

Het banktoezicht optimaliseren met o a minimum standaarden m.b.t. het bankkapitaal, liquiditeit en financiering.

ISO 31000: 2019 International Organization for Standardization Zie verder

1 ORSA = Own Risk & Solvency Assessment – verplicht voor verzekeraars in de EU, minimaal 1 maal per jaar.

2.2.2 ISO 31000: 2019 - raamwerk

Figuur 3: ISO 31000: 2019 - raamwerk

2.2.3

Plaats in de organisatie

19. Hoe Risk Management zal toegepast worden in een organisatie of als individu is afhankelijk van tal van factoren: wat zijn de specifieke doelstellingen, hoe ziet het organigram van jouw organisatie er uit, in welke sector ben je actief, culturele en menselijke factoren, beschikbaarheid van middelen (geldelijke en materiële), enzovoort.

20. Het is echter belangrijk te beseffen dat Risk Management voor iedereen geldt en dus voor elk type organisatie: van een vzw tot een lokale KMO tot een grote multinational.

21. Bij een lokale KMO kan dit ofwel intern worden benaderd via de zaakvoerder of de interne boekhouder. De KMO kan ook beroep doen op externe consultants, zoals zijn verzekeringstussenpersoon, om hem hierbij te helpen.

22. Een grote multinational heeft een aparte Risk Management & Insurance – afdeling, met meerdere werknemers. Maar ook hier wordt soms de hulp van externe consultants ingeroepen in geval van specifieke risico’s. Denk maar aan het cyberrisico, waarbij een externe consultant het risico zal analyseren, samen met de IT-verantwoordelijke.

Ook het effectief proces, wat hierna wordt besproken, is identiek.