boekhouden

Studiegebied Handelswetenschappenenbedrijfskunde

Opleiding accountancy-fiscaliteit

Opleidingsfase fase1

Studiegebied Handelswetenschappenenbedrijfskunde

Opleiding accountancy-fiscaliteit

Opleidingsfase fase1

2.1.3

2.2 Overzicht van het boekhoudkundig

2.2.1

2.2.2

3.3.5

3.3.6

4.1.2

5.7.3

5.8.2.1

5.8.2.2

5.9.1

5.9.2

5.9.3

5.10.3

6.3.1.3

6.3.5

8.3.4.1

8.3.4.5

9.3.1.1

9.3.4

9.3.4.1

9.3.4.4

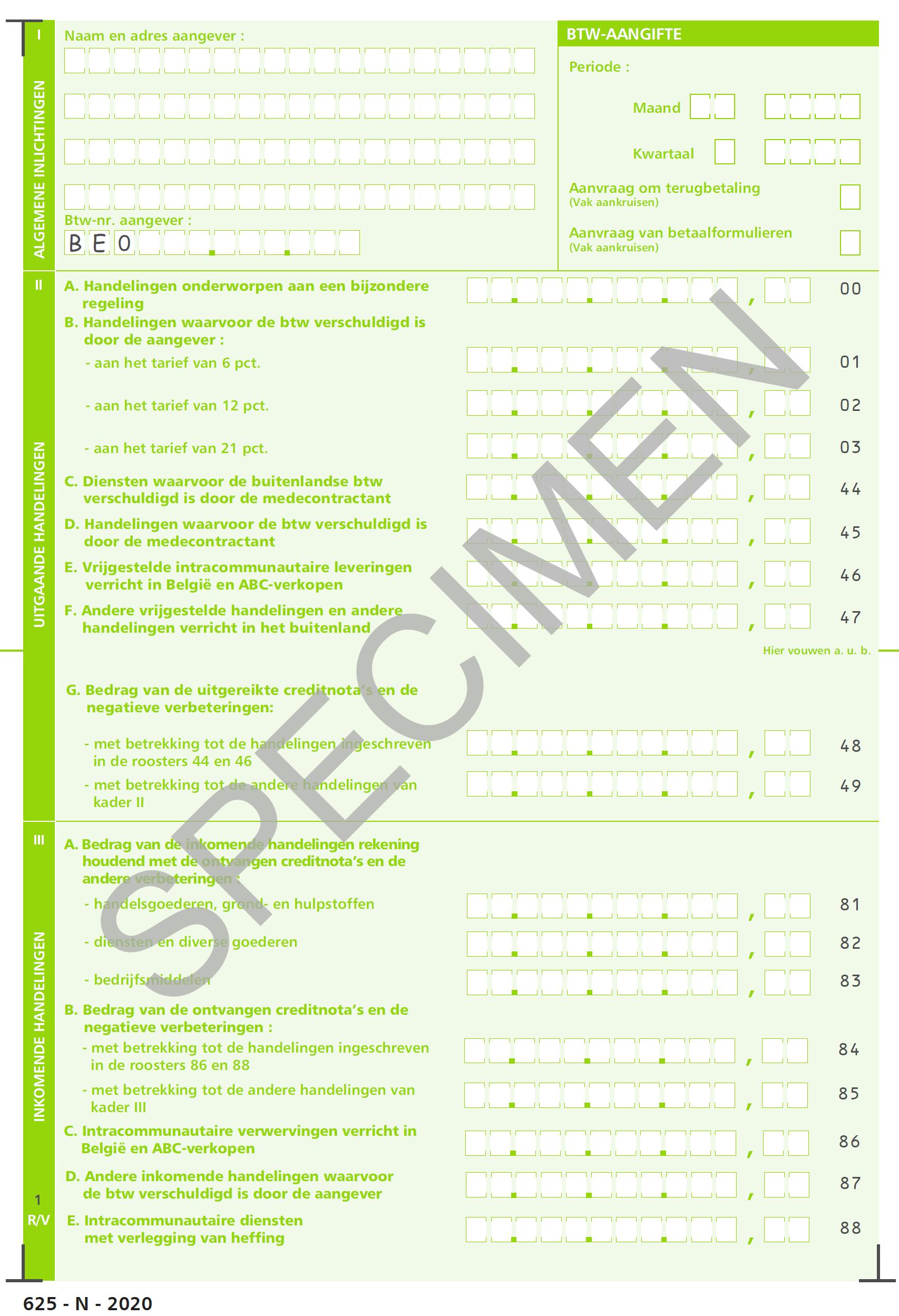

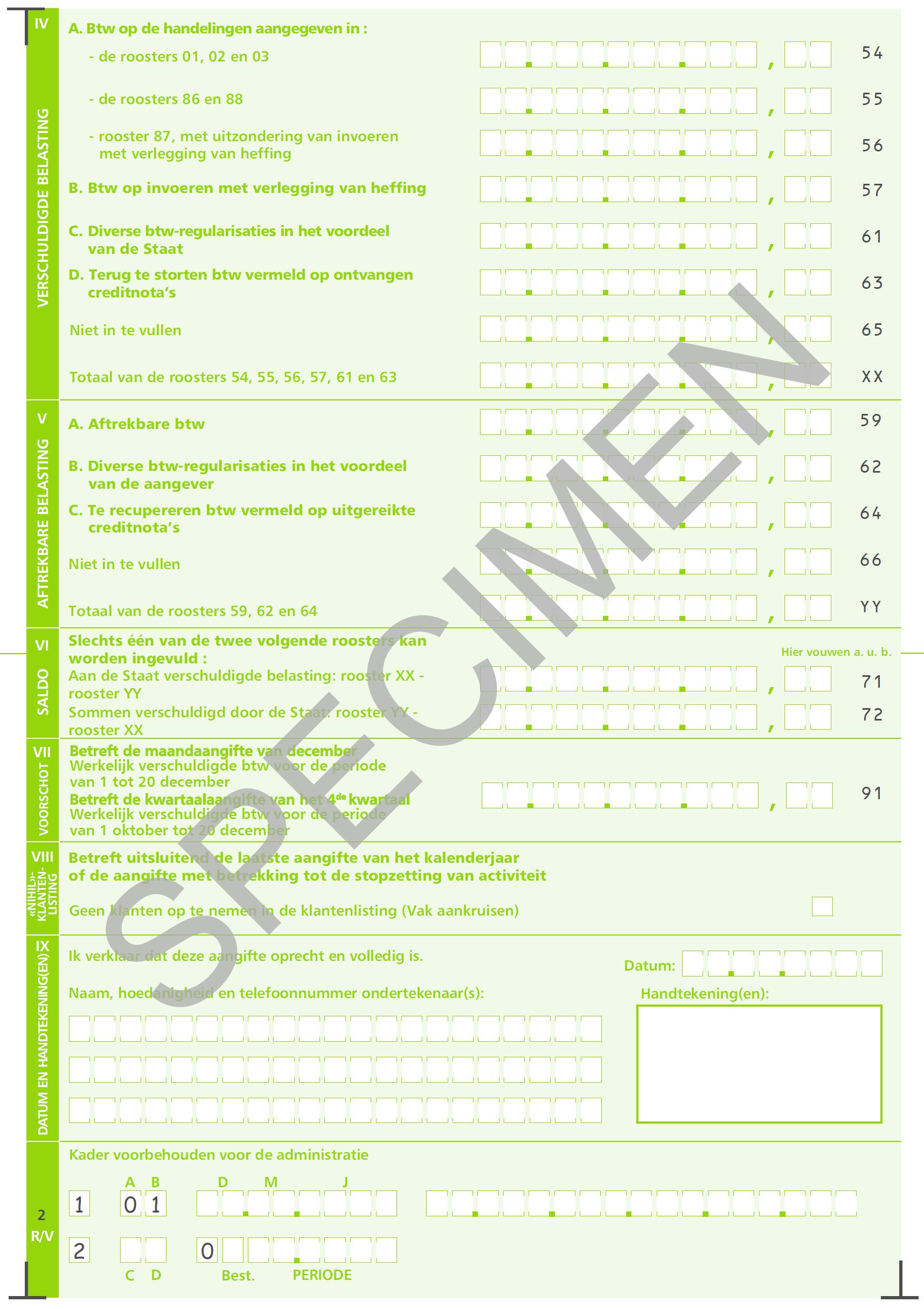

5.1 De Belgische btw-aangifte

2. De liftenbouwer was onze 2% handelskorting vergeten in mindering te brengen. We ontvangen CN/91.

3. Bij het leveren en plaatsen van een inbouwkast heefteen van onze werknemers onvrijwillig een kras achtergelaten op de kast. We komen overeen met onze klant dat ze hiervoor CN/13 ontvangen. Mvh: € 500,00.

Oplossing opgave 5.6

Nr. Rek. nr. Journaalpost en omschr. Debet Credit Rooster (bedrag)

Opgave 5.7

Btw-aangifte: diverse verrichtingen

Boek volgende facturen in het journaal en geef per document aan welke roosters er vanuit het standpunt van de NV Donck uit de Kattenstraat in Roeselare (BE 0987 654 321) groothandelaar in buitenspeelgoed voor kinderen - in de btwaangifte moeten ingevuld worden (We gebruiken het btw-tarief van 21 % indien er btw moet toegepast worden, tenzij een ander tarief wordt afgesproken.):

13/05 VF/53 voor het buitenspeelgoedgeleverd aan BV Kinderland in Kortrijk: € 15 000,00. Korting voor contant indien betaling binnen 10 dagen: 2%.

14/05 AF/31 voor buitenspeelgoed van ‘Fotbollar’ uit Zweden (SE548468708542): SEK 8 000,00 (1 EUR = 9,7647 SEK)

15/05 CN/3 Leverancier ‘Fotbollar’ vergatm.b.t. AF/31 onze handelskorting van 2%. (1 EUR = 9,9186 SEK) (met regularisatie van de btw)

20/05 VF/54 voor onze handelsgoederen aan klant Hello ltd in Amerika voor € 2 000,00.

21/05 AF/32 van Leverancier DenChowPing uit Japan voor onze glijbanen: 100 000 JPY (1 EUR = 123,08 JPY). We beschikken over een vergunning voor de verlegging van heffing voor invoer uit Japan.

22/05 We betalen onze leverancier ‘Fotbollar’ (AF/31 en CN/3).

Koers van de dag: 1 EUR = 9,6427 SEK. (B/51)

25/05 AF/33 van leverancier Play 2 Play uit Heule (BE0658.258.632): € 2 000,00.

Korting voor contant indien betaling binnen 8 dagen: 1 %.

26/05 We ontvangen AF/34 voor de uitgevoerde herstellingswerken aan het dak van de bedrijfsgebouwen, uitgevoerd door Aannemer Timmers voor € 5 000,00.

27/05 AF/35 van Leverancier Bonamie uit Zwitserland voor onze zandbakken: 50 000,00 CHF (1 CHF = 0,91946 EUR). We doen een beroep op een expediteur. Deze regelt voor ons de btw en bezorgt ons zijn factuur voor de vervoerskosten van € 502,00 en € 9 654,33 btw. (AF/36)

28/05 AF/37 van Nederlandse transportfirma (NL 103923943) voor het vervoer van de bestellingen naar ons magazijn: € 1 500,00.

31/05 We doen de nodige btw-afboekingen bij de maandelijkse btw-aangifte. Vul ook de btw-aangifte in.

Oplossing opgave 5.7

Nr. Rek. nr. Journaalpost en omschr. Debet Credit Rooster (bedrag)

5.11 Beperking van het recht op aftrek van de btw

5.11.1

Gemengde aankoop

Indien een gemengde aankoop (deels voor beroeps / deels voor privé), is enkel de btw op het beroepsgedeelte aftrekbaar.

Het bedrag voor privé (=inclusief btw) wordtgeboekt op ’48 R/C Exploitant’.

Opgave 5.8

Gemengde aankopen

Journaliseer volgende aankoopfacturen:

1. AF ontvangen van Proximus voor de afrekening van telefoonkosten: € 250,00 (excl. 21% btw); 15 % privé.

2. AF ontvangen van onze stookolieleverancier: € 1 000,00 (excl. 21 % btw); 20 % privé.

3. AF ontvangen voor herstelling dak: € 1 000,00 (excl. 21 % btw); 60 % beroepsmatig.

Oplossing opgave 5.8

Nr. Rek. nr. Journaalpost en omschr. Debet Credit Rooster (bedrag)

5.11.2 Representatiekosten

Voor representatiekosten is de btw niet aftrekbaar:

o leveringen en ICV van tabaksfabrikaten, vb sigaren

o leveringen en ICV van geestrijke dranken voor eindverbruik, vb cognac

o kosten van logies, spijzen en dranken, vb restaurantkosten, hotelkosten

o kosten van onthaal (om personen welke vreemd zijn aan het bedrijf te ontvangen). Vb bloemenaan de receptie Niet-aftrekbare btw wordt bijgeboekt op de kostenrekening.

Opgave 5.9

Journaliseer volgende aankoopfactuur:

1. AF ontvangen van restaurant ‘Onder de toren’ voor € 200,00 (excl. btw) voor een etentje van de bedrijfsleider met de belastingcontroleur. De factuur bestaat uit € 150,00 (excl. 12% btw) voor het eten, de rest is voor de dranken (excl. 21% btw).

2. AF ontvangen van hotel ‘Mercure’ voor het logeren van de commercieel directeur voor prospectie van klanten in Hasselt. € 89,00 (incl. 6% btw) per nacht per kamer. Voor het ontbijt rekent men € 17,00 (incl. 6% btw) per persoon. Hij logeerde twee nachten.

Oplossing opgave 5.9

Nr. Rek. nr. Journaalpost en omschr. Debet Credit Rooster (bedrag)

5.11.3

Personenwagens en wagens voor dubbel gebruik

De aankoop en de kosten van personenwagens en wagens voor dubbel gebruik: maximum 50 % van de btw is aftrekbaar, maar afhankelijk van het beroepsmatig gebruik (indien voor minder dan 50 % beroepsmatig gebruikt)10 Er zijn 3 methodes waaruit de BP kan kiezen om de beroepskosten te bewijzen (zie cursus btw in 2e jaar).

Voorbeelden:

o Personenwagen 60 % beroepsmatig gebruik → 50 % aftrekbaar

o Personenwagen 20 % beroepsmatig gebruik → 20 % aftrekbaar

Opmerking: Verkoop van personenwagen

Bij verkoop van een personenwagen door een vennootschap (aangeschaft na 31/12/2010) moet er slechts btw gerekend worden op (maximum) 50 % van de verkoopprijs. (art. 5.3. beslissing btw nr. E.T. 119.650)

Opgave 5.10 Personenwagens

Journaliseer volgende facturen i.v.m. personenwagens:

1. AF/71 ontvangen van garage Bulcke uit Kortrijk voor het onderhouden herstel van onze personenwagen: € 300,00 (excl. 21 % btw). De wagen wordt 100 % beroepsmatig gebruikt.

2. AF/107 ontvangen van garage-carrosserie Feremans uit Roeselare voor het herstel van onze personenwagen na een botsing: € 1 500,00 (excl. 21 % btw). De wagen wordt 70 % beroepsmatig gebruikt.

3. AF/132 ontvangen van garage Bulcke uit Kortrijk voor het onderhouden herstel van onze personenwagen: € 400,00 (excl. 21 % btw). De wagen wordt 40 % beroepsmatig gebruikt.

4. AF/155 nieuwe personenwagen bij VW Bossuyt, Ieper: € 20 000,00 (excl. 21 % btw). De wagen wordt 100 % beroepsmatig gebruikt.

5. VF/35 verstuurd voor de verkoop van een personenwagen (bouwjaar 2012): € 12 000,00 (excl. 21 % btw). De wagen werd100% beroepsmatig gebruikt.

10 Wat betreft de personenbelasting en de vennootschapsbelasting wordt de fiscale aftrekbaarheid van een autokosten gelinkt aan de CO2-uitstoot (uitzondering: intresten wel 100% aftrekbaar). Dit heeft niets met btw te maken – zie cursus personenbelasting en vennootschapsbelasting.

5.11.4

Roerende goederen die ook privé gebruikt kunnen worden

De aankoop van roerende goederen door de onderneming die ook privé gebruikt kunnen worden, vb. gsm, laptop, tablet…: 75% van de btw is aftrekbaar (voorgesteld forfait door btw-administratie) behoudens tegenbewijs.

Ook de daaraan gekoppelde kosten volgen deze regel, vb telefoonabonnement, gesprekskosten, internetabonnement, herstelkost enz.

Opgave 5.11

Roerende goederen die ook privé gebruikt kunnen worden

Journaliseer volgende facturen i.v.m. roerende goederen die ook privé gebruikt kunnen worden:

1. AF/73 voor de aankoop van 10 tablets voor de verkopers van de firma. Prijs per stuk: € 499,00 (excl. 21 % btw). De onderneming staat toe dat ze ook privé gebruikt mogen worden en opteert voor het voorgestelde forfait inzake btw-aftrek.

2. AF/77 van Proximus voor het gsm-abonnement van de medewerkers.

Totaalprijs: € 1 200,00 (excl. 21% btw) De onderneming staat toe dat ze ook privé mogen bellen en opteert voor het voorgestelde forfait inzake btw-aftrek.

Oplossing opgave 5.11

Nr. Rek. nr. Journaalpost en omschr. Debet Credit Rooster (bedrag)

5.11.5 Andere

Indien AF niet de verplichte vermeldingen bevat: btw niet aftrekbaar. Vb. geen btw-nummer, het woord ‘factuur’ ontbreekt…

5.12 Onttrekkingen

5.12.1 Onttrekkingen voor privé

Er is btw verschuldigd.

We verwerken dit als een verkoopfactuur, maar tegen aankoopprijs.

We maken gebruik van de rekening ’48 R/C Exploitant’.

Vb. Voor de verjaardag van zijn mama haalt de bloemist een boeket uit de zaak, auto uit garage voor de zoon, elektrozaak neemt TV uit winkel voor privégebruik.

5.12.2 Onttrekkingen voor beroepsdoeleinden

De btw is verschuldigd, maar is ook aftrekbaar.

Het document is in tweevoud op te stellen (AF/VF). Het wordt verwerkt via ‘400/440’ aan oorspronkelijke aankoopprijs.

Vb. De vertegenwoordiger van de garage krijgt het nieuwste toonzaalmodel als bedrijfswagen, groothandel in meubels vernieuwt de bureaus van het personeel…

Opgave 5.12 Onttrekkingen

1. Bv Electro Vandamme haalt een keukenrobot uit haar zaak om te schenken aan mevrouw voor haar moederdag. Verkoopprijs € 185,00 (incl. 21 % btw) De prijs bij aankoop bedraagt€ 150,00 (incl. btw). Boek deze onttrekking voor privé.

2. BV Compusoft koopt 10 computers aan bij groothandel HP De aankoopprijs van 1 computer is € 750,00 (excl. btw). Door de aanwerving van een nieuwe boekhouder beslissen we om één computer uit de voorraad te halen.

2.1 Boeking aankoopfactuur 10 computers (AF/23).

2.2 Boeking interne verkoopfactuur bij onttrekking (verkoopwaarde van de computer: € 1 000,00 – excl. btw) (VF/56).

2.3 Boeking interne aankoopfactuur voor deze onttrekking (AF/38).

Oplossing opgave 5.12

Nr. Rek. nr. Journaalpost en omschr. Debet Credit Rooster (bedrag)

9.1 Inleiding

Bij het einde van het boekjaar moet er nog heel wat gedaan worden vooraleer we kunnen stellen dat het boekjaar af is. We zetten de opeenvolgende stappen die nog moeten gezet worden op een rijtje:

• een voorlopige proef- en saldibalans opstellen

• de inventaris opmaken

• de nodige inventarisbewerkingen of regularisaties uitvoeren

• een nieuwe saldibalans opstellen na de regularisaties

• het resultaat bepalen

• de verwerking van het resultaat: de belastingen in een vennootschap berekenen en daarna de bestemming van het saldo bepalen

• de definitieve saldibalans en de jaarrekening opstellen

• de afsluiting van het boekjaar.

Bij de eindejaarsverrichtingen horen verschillende proef- en saldibalansen.

9.2.1 De proefbalans

De proefbalans moet dienen als controlemiddel.

Hierbij onderscheiden we 2 controles die ons meer zekerheid moeten geven over de boekingen die in het verleden gebeurd zijn:

• het totaal van de debettotalen van alle rekeningen moet gelijk zijn aan het totaal van de credittotalen van deze rekeningen

• dit totaalbedrag moet ook overeen komen met het totaalbedrag dat we op het einde van het boekjaar in het journaal kunnen aflezen. Uit dit laatste moet dan blijken dat alle bedragen die in het journaal geboekt werden ook in het grootboek geboekt werden.

9.2.2 De saldibalans

De saldibalans leiden we af uit de proefbalans.

• De bedragen die we voor de rekeningen 'Handelsdebiteuren' en 'Leveranciers' terug vinden in de saldibalans moeten overeen komenmet de totalen die we uit de subgrootboeken klanten en leveranciers kunnen afleiden.

• De bedragen van de saldibalans worden ook vergeleken met de resultatenuit de inventaris.

9.3 Inventarisverrichtingen (regularisaties)

Nadat we een gans jaar alle verrichtingen hebben geboekt en gecontroleerd of deze boekingen in evenwicht zijn, moeten we nog controleren of de boekhouding nog steeds overeen komt met de werkelijke situatie in de onderneming. Dit doen we minstens één keer per jaar. We maken dan de inventaris op.

Wet van 15 april 2018

Art. III.89.

§ 1.‘Elke boekhoudplichtige onderneming verricht, omzichtigen te goeder trouw, ten minste eens per jaar de nodige opnemingen, verificaties, onderzoekingen en waarderingen om op een door haar gekozen datum de inventaris op te maken van al haar bezittingen, en rechten van welke aard ook, en van haar vorderingen, schulden en verplichtingen van welke aard ook, die betrekking hebben op haar bedrijf, en van de eigen middelen daaraan verstrekt. De inventarisstukken worden ingeschreven in een boek. De stukken die wegens hun omvang bezwaarlijk kunnen worden overgeschreven, worden in dat boek samengevat en erbij gevoegd.’

§ 2. ‘De inventaris wordt ingericht overeenkomstig het rekeningenstelsel van de boekhoudplichtige onderneming.

De Koning kan maatstaven voor de waardering van de inventaris bepalen.’

Art. III.90

§ 1.‘Nadat de rekeningen in overeenstemming zijn gebracht met de gegevens van de inventaris, worden ze samengevat en beschreven in een staat, zijnde de jaarrekening.

KB van 29.04.2019 tot uitvoering van het Wetboek Vennootschappen en Verenigingen

Artikel 3:1 12

‘De jaarrekening moet een getrouw beeld geven van het vermogen, de financiële positie en het resultaatvan de vennootschap, VZW, IVZW of stichting. Wanneer de toepassingvan de bepalingen van deze titel, titel 2 en titel 3 niet volstaat om te voldoen aan dit voorschrift moeten aanvullende inlichtingen worden verstrekt in de toelichting.’

12 De commissaris revisor verwijst in zijn controleverslag over de jaarrekening steeds naar dit artikel van het wetboek vennootschappen.

9.3.1

De voornaamste inventaris-activiteiten hebben betrekking op:

• de voorraden (fysische voorraadwijziging, beschadiging of veroudering, dalende marktprijs);

• de vaste activa (fysische aanwezigheid, al dan niet niet-recurrente afschrijvingen, waardeverminderingen of -vermeerderingen);

• de vorderingen en de schulden (controle van de facturen, dubieuze vorderingen, de wisselkoers op balansdatum, controle van de aflossingen en de vervaldagen van de rente voor rentedragende vorderingenen schulden);

• de liquide middelen (bevestiging door de bank van de banktegoeden, natellen van de liquide middelen cash in de onderneming);

• de kosten en de opbrengsten (reeds geboekte kosten of opbrengsten die betrekking hebben op een volgend boekjaar, nog niet geboekte kosten of opbrengsten die betrekking hebben op dit boekjaar);

• de verplichtingen (hangende geschillen, uit te voeren herstellingswerken, enz.).

Een aantal van de uit de inventarisatie afgeleide afwijkingen tussen boekhouding en werkelijkheid willen we hieronder even verder ontleden.

M.b.t. aankopen en verkopen

De aan- en verkoopfacturen die in de loop van het jaar geboekt worden, beïnvloeden het resultaat op het einde van het boekjaar. De creditnota's die we opstellen en ontvangen zorgen voor een correctie op die facturen. Maar soms worden er op het einde van het boekjaar goederen aangekocht of verkocht, waar nog geen factuur of desgevallend creditnota voor opgemaaktwerd. Deze handelingen zijn dan nog niet in de boekhouding en bijgevolg ook niet in het resultaat van het boekjaar opgenomen. Met het oog op een zo nauwkeurig mogelijke weergave van de werkelijkheid moet daar toch reeds rekening mee gehouden worden. Dit doen we dan op het einde van het boekjaar via het boeken van de nodige regularisaties.

9.3.1.1 Goederen reeds ontvangen, maar nog geen aankoopfactuur

Misschien ontvangen we op het einde van het boekjaar goederen en worden ze in voorraad genomen. Dat houdt in dat ze ook in kosten moeten genomen worden. Het aankoopbedrag leiden we af uit de leveringsbon.

Voorbeeld:

Stel dat we traiteurzaak Vandenabeele uitbaten en van de leverancier van wild en gevogelte nog € 2 500,00 (exclusief btw) facturen moeten ontvangen.

9.3.1.2

Op 31/12/N1: een proforma-document geeft dan aanleiding tot volgende boeking:

600000 Aankopen grondstoffen

444000 @ Te ontvangen facturen

Regularisatie

De btw boeken we nu nog niet, maar wel bij de definitieve factuur.

Bij het begin van het volgende boekjaar (1/1/N2)retourneren we dan deze boeking:

444000 Te ontvangen facturen

600000 @ Aankopen grondstoffen

Retournering

Bij ontvangst van de factuur in N2 (AF/9) boeken we:

600000 Aankopen grondstoffen

411059 Terug te vorderen btw - aankopen

440000 @ Leveranciers

AF/9 - wild en gevogelte

Voorstelling resultatenrekening jaar 1 en jaar 2:

Resultatenrekening jaar 1

Resultatenrekening jaar 2

Creditnota i.v.m. aangekochte goederen nog niet ontvangen

Wanneer we op het einde van het boekjaar goederen die niet voldeden terugstuurden of nog een korting op een vroeger ontvangen factuur of wegens beschadiging van de goederen moeten krijgen, maar daar nog geen creditnota voor ontvingen, moeten we dit toch in de boekhouding verwerken.

Op basis van de retourbon, … kunnen we alvast het bedrag dat moet verrekend worden, bepalen.

Op 31/12/N1: een proforma-document (€ 2 000,00) geeft dan aanleiding tot volgende boeking:

404100 Te ontvangen creditnota

604000 @ Aankopen hg.

(of 608 Ontvangen kortingen)

Regularisatie

De btw boeken we nu nog niet, maar wel bij de definitieve creditnota.

Bij het begin van het volgende boekjaar retourneren we (01/01/N2)dan deze boeking:

604000 Aankopen hg.

(of 608 Ontvangen kortingen)

404100 @ Te ontvangen creditnota Retournering

Als we de creditnota (CN/2) ontvangen in N2, boeken we:

440000 Leveranciers

604000 @ Aankopen hg.

(of 608 @ Ontvangen kortingen)

451063 Te betalen btw - ontvangen CN CN/2

Voorstelling resultatenrekening jaar 1 en jaar 2:

Resultatenrekening jaar 1

Resultatenrekening jaar 2

9.3.1.3

Goederen reeds geleverd, maar nog geen verkoopfactuur opgemaakt

Misschien kunnen we op het einde van het boekjaar nog goederen leveren en verdwijnen ze uit voorraad. Dat houdt in dat ze als opbrengst moeten geboekt worden. Het omzetcijfer leiden we af uit de leveringsbon.

Voorbeeld:

Een fruithandel heeft naar aanleiding van de eindejaarsfeesten bij traiteurzaak ABC moeten leveren, maar had nog niet de tijd om dit te factureren. Het ging om € 7 500,00 (exclusief btw) goederen.

Op 31/12/N1: een proforma-document geeft dan aanleiding tot volgende boeking:

404000 Op te maken facturen

704000 @ Verkopen hg.

Regularisatie

De btw boeken we nu nog niet, maar wel bij de definitieve factuur.

9.3.1.4

Bij het begin van het volgende boekjaar (01/01/N2)retourneren we dan deze boeking:

704000 Verkopen hg.

404000 @ Op te maken facturen

Retournering

Wanneer we uiteindelijk de factuur (VF/7) versturenin N2, boeken we:

400000 Handelsdebiteuren

704000 @ Verkopen hg.

451054 Te betalen btw - verkopen

VF/7 - traiteurzaak ABC

Voorstelling resultatenrekening jaar 1 en jaar 2:

Resultatenrekening jaar 1

Resultatenrekening jaar 2

Creditnota i.v.m. verkochte goederen nog op te maken

Wanneer we op het einde van het boekjaar goederen die niet voldeden terug kregen of nog een korting op een vroeger verzonden factuur of wegens beschadiging van de goederen moetengeven, maar daar nog geen creditnota voor opmaakten, moet dit toch in de boekhouding komen.

Op basis van de retourbon, … kunnen we alvast het bedrag dat moet verrekend worden, bepalen.

Op 31/12/N1:een proforma-document (€ 2 000,00) geeft dan aanleiding tot volgende boeking:

704000 Verkopen hg.

(of 708 Toegestane kortingen)

444100 @ Op te maken CN's Regularisatie

De btw boeken we nu nog niet, maar wel bij de definitieve creditnota.

Bij het begin van het volgende boekjaar (01/01/N2)retourneren we dan deze boeking:

444100 Op te maken CN's

704000 @ Verkopen hg.

(of 708 Toegestane kortingen)

Retournering

Als we dan de creditnota (CN/3) opmaken in N2, boeken we:

704000 Verkopen hg.

411064 Terug te vorderen btw - uitg. CN

400000 @ Handelsdebiteuren CN/3

Voorstelling resultatenrekening jaar 1 en jaar 2:

Resultatenrekening jaar 1

Resultatenrekening jaar 2

Opgave 9.1 Te ontvangen of op te maken facturen en creditnota's

Beginvoorraad handelsgoederen: € 120 000,00.

Inventarisgegevens:

1. Handelsgoederen ontvangen in magazijn: € 1 000,00; factuur nog niet ontvangen.

2. Factuur voor transportkosten in verband met aangekochte goederen nog niet ontvangen; geraamd bedrag: € 5,00.

3. Handelsgoederen verstuurd naar klant: € 1 500,00; factuur nog niet opgemaakt.

4. Nog te ontvangen eindejaarskorting van leverancier: € 2 500,00.

5. Handelsgoederen wegens slechte kwaliteit teruggekregen van klant: € 2 100,00. De creditnota moet nog worden opgemaakt.

6. Eindvoorraad handelsgoederen: € 136 000,00.

Gevraagd: boek de nodige regularisaties.

Oplossing opgave 9.1

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

9.3.2 M.b.t. voorraden

9.3.2.1 De rekening 'Voorraden'

De rekening 'Voorraden' is een rekening die men in de balans terugvindt onder de 'Vlottende activa' op de actiefzijde van de balans. De zesde rubriek noemtdaar: 'Voorraden en bestellingen in uitvoering’. Het is trouwens onder dezelfde naam dat we deze rekening terug vinden in klasse 3 in de MAR.

In de loop van het boekjaar wordt deze rekening niet gebruikt omdat we in de algemene boekhouding geen permanente voorraad bijhouden. Alleen bij het openen van de rekeningen op de eerste dag van het boekjaar vinden we op 'Voorraden' de beginvoorraaden bij het afsluiten van de boekhouding moeten we daar de eindvoorraad op krijgen. Daarbij gaan we de rekening '609. Voorraadwijziging' gebruiken.

9.3.2.2 Het resultaat van de verkochte goederen

Zoals eerder aangehaald beschouwen we de aankopen van handelsgoederen, grondstoffen en hulpstoffen als kosten en de verkopen van handelsgoederen en gereed productals opbrengsten. Deze kosten en opbrengsten kunnen niet zomaar tegenover elkaar geplaatst worden om het resultaat van de verkochte goederen te bepalen.

Immers, het resultaat van het boekjaar moet elk jaar opnieuw zo juist en volledig mogelijk bepaald kunnen worden en daarom moeten we bij het berekenen van het resultaat nauwkeuriger werken.

Bij de ontvangst van de aankoopfactuur boeken we de aankoop van de handelsgoederen als een kost. Als deze goederen in hetzelfde jaar verkocht worden, is er geen enkel probleem. Het verschil tussen de kosten en de opbrengsten geeft dan het resultaat.

Indien de aankoop in het jaar N0 geboekt wordt en de verkoop ervan in het jaar N1, ligt het even anders. In dat geval mogen de reeds geboekte (aankoop)kosten het resultaat van het jaar N0 niet beïnvloeden. Ze moeten wel verrekend worden in het jaar waarin de goederenterug verkocht worden.

Op die manier ontstaan er bij het einde van het jaar N0 voorraden van reeds aangekochte, maar nog niet verkochte handelsgoederen.

Daarom moeten we tegenover de verkopen of de omzet de kostprijs van de verkochte goederen plaatsen.

Zo krijgen we het brutoverkoopresultaat (=omzet–kostprijs verkochte goederen)

9.3.2.3 De kostprijs van de verkochte goederen

De kostprijs van de verkopen kunnen we op 2 verschillende manieren berekenen.

De eerste manier is de volgende:

Beginvoorraad (per 01.01)

+ Aankopen van het voorbije jaar

- Eindvoorraad (per 31.12 uit inventaris)

Kostprijs van de verkochte goederen 13

De tweede manier om de kostprijs van de verkochte goederen te berekenen is deze waarbij we de voorraadtoename of -afname bepalen.

Bij een voorraadtoename krijgen we:

Kostprijs van de verkochte goederen = aankopen - voorraadtoename

Bij een voorraadafname krijgen we:

Kostprijs van de verkochte goederen = aankopen + voorraadafname

9.3.2.4

Boekhoudkundige verwerking van de voorraadwijziging

Daar op het einde van het boekjaar de eindvoorraad meestal niet meer dezelfde is als de beginvoorraad moeten we in de boekhouding de rekening '34 Voorraden' aan de nieuwe situatie in het magazijn aanpassen.

13 Kostprijs van de verkochte goederen = aankoopwaarde van de verkochte goederen = aantal verkochte eenheden x aankoopprijs.

Aangezien een voorraadtoename of -afname ook zijn effect heeft op het resultaat op verkopen, moetenwe er ook in de resultatenrekeningen een wijziging komen. Hiervoor maken we gebruik van de rekening '609. Voorraadwijzigingen…'.

Voorbeeld:

De voorraad handelsgoederen op 01.01 was € 30 000,00 en is op 31.12 € 40 000,00. In de loop van het boekjaar is de voorraad bijgevolg met € 10 000,00 toegenomen.

Dit leidt tot volgende boeking op rekeningen:

340000 Voorraad hg.

609400 Voorraadwijz. hg. (1) 30 000,00 10 000,00 10 000,00 (1)

Als de eindvoorraad groter is dan de beginvoorraad, wijst dit op een toename van de voorraad of een vermeerdering op de actiefrekening '340 Voorraad handelsgoederen'. Een toename van de voorraad houdt in dat een deel van de dit jaar gekochte en bijgevolg reeds als kosten geboekte goederen in dit jaar niet verkocht werden en bijgevolg niet in kosten genomen mogen worden. M.a.w., hier moeten we een resultatenrekening ('6094 Voorraadwijziging handelsgoederen') crediteren.

In het journaal wordt dit dan:

340000 Voorraad handelsgoederen 10 000,00

609400 @ Voorraadwijziging handelsg. 10 000,00 Regularisatie (voorraadtoename)

Bij een voorraadafname wordt dit dan:

609400 Voorraadwijziging handelsgoederen 10 000,00

340000 @ Voorraad handelsgoederen 10 000,00 Regularisatie (voorraadafname)

Een andere mogelijkheid is dat we op het einde van het boekjaar de beginvoorraad eerst volledig afboeken en daarna de eindvoorraad gaan inboeken.

In dit geval boeken we dan: 340000 Voorraad hg. 609400 Voorraadwijz. hg. (2)

In het journaal wordt dit dan:

609400 Voorraadwijziging handelsgoederen 30 000,00

340000 @ Voorraad handelsgoederen 30 000,00 Regularisatie (BV afboeken)

340000 Voorraad handelsgoederen 40 000,00

609400 @ Voorraadwijziging handelsg. 40 000,00 Regularisatie (EV inboeken)

9.3.2.5 Waardeverminderingen op voorraden

Wanneer we voorzien dat de marktprijs van de goederen die we in voorraad hebben volgend jaar zal dalen of als we weten dat de realisatiewaarde van deze goederen door risico's eigen aan de goederen (bederf, slijtage, veroudering) lager ligt dan de in de inventaris gebruikte aanschaffingswaarde van deze goederen, zullen we de waarde ervan neerwaarts aanpassen.

We boeken dan:

631000 Waardevermindering op voorraden

349000 @ Voorraad hg., geboekte wRegularisatie (waardevermind. hg.)

Door deze aanpassing daalt de boekwaarde van de goederen op de balans en nemen de kosten toe. Hiermee wordt rekening gehouden met het voorzichtigheids- en realisatieprincipe.

Gegeven de volgende voorraden handelsgoederen in een handelsonderneming:

Boekjaar Beginvoorraad Eindvoorraad

€ 0,00

€ 650 000,00

€ 450 000,00

Gevraagd:

€ 650 000,00

€ 450 000,00

€ 700 000,00

a. Bepaal de voorraadwijziging voor elk boekjaar.

b. Journaliseer deze voorraadwijzigingen.

Oplossing opgave 9.2

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

Opgave 9.3 Voorraadwijzigingen en brutoverkoopresultaat

Gegeven: de saldi van volgende rekeningen voor eindejaarsverrichtingen:

Voorraad handelsgoederen

Aankopen handelsgoederen

Handelskortingen op aankopen (-)

Verkopenhandelsgoederen

Handelskortingen op verkopen (-)

Verkopenvaste activa

Inventaris: eindvoorraad: € 1 100 000,00

975 000,00

300 000,00

3 750,00

197 500,00

1 500,00

41 250,00

Een aantal goederen zijn beschadigd, de waarde van de beschadiging wordt op € 30 000,00 geraamd.

Gevraagd:

a. Journaliseer de voorraadwijziging en de waardevermindering.

b. Bepaal het bruto-verkoopresultaat aan de hand van bovenstaande gegevens.

Oplossing opgave 9.3

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

9.3.3

9.3.3.1

Uitstel- en anticipatieposten

Inleiding

Soms wordenkosten of opbrengsten geboekt die betrekking hebben op meerdere boekjaren. Hierdoor worden op de resultatenrekening van een bepaald jaar resultaten verwerkt die eigenlijk betrekking hebben op een ander boekjaar.

Soms wordenbepaalde resultaten die het resultaat van het voorbije boekjaar moeten beïnvloedenniet eens in de boekhouding van dit jaar opgenomen. Met behulp van overlopende rekeningen (rubriek 49) proberenwe dan de kosten en opbrengstendie verbondenzijn aan bepaalde uitgaven en ontvangsten die we dit jaar boekten of nog moetenboeken, naar het juiste boekjaar te brengen. Daarmee wordt dan voldaan aan de boekhoudkundige principes van de periodiciteit en de overeenstemming.

Er zijn 4 mogelijkheden:

• kosten die reeds geboekt zijn, maar betrekking hebben op een volgend boekjaar;

• opbrengstendie reeds geboekt zijn, maar betrekking hebben op een volgend boekjaar;

• kosten die betrekking hebben op dit boekjaar, maar nog niet geboekt zijn;

• opbrengstendie betrekking hebben op dit boekjaar, maar nog niet geboekt zijn.

In de eerste twee gevallen zullen we uitstelposten boeken om één en ander op orde te stellen. In de laatste twee gevallen gebruiken we daartoe anticipatieposten.

De rekeningen die we hiervoor gebruiken vinden we in de MAR terug in groep 49 en noemen we overlopende rekeningen. Het gaat om:

• 490000 Over te dragen kosten

• 493000 Over te dragen opbrengsten

• 492000 Toe te rekenen kosten

• 491000 Verkregen opbrengsten.

De mate waarin we kosten of opbrengsten uitstellen of alsnog in resultaat opnemen gebeurt pro rata temporis.

Het KB op de jaarrekening zegt dat overlopende rekeningen gebruikt worden als het gaat om prorata van kosten of opbrengsten of kosten en opbrengsten die nog moeten verrekendworden en waarvoor geen factuur opgemaakt wordt.

9.3.3.2 Over te dragen kosten

Reeds geboekte kosten die eigenlijk thuis horen op de resultatenrekening van volgend jaar, moeten uit het resultaat van dit jaar gelicht worden en overgeboekt naar het volgende boekjaar. De kostenrekening moet verminderd worden met het betreffende bedrag. Op de overlopende rekening ‘490000 Over te dragen kosten’ wordt het bedrag op de actiefzijde van de eindbalans opgenomen.

Voorbeeld:

Elk jaar ontvangen we op 30 september de factuur: € 3 000,00 voor de volgende 12 maanden publiciteit in het tijdschrift Xiewa.

Bij de ontvangst van AF/33 op 30/09/N0 boeken we:

61. Publiciteitskosten

411059 TTV btw op aankopen

440000 @ Leveranciers

AF/33 - publiciteit tijdschrift Xiewa

Op 31/12/N0 wordt er dan bijgestuurd omdat we in het voorbije jaar voor de publiciteit voor de periode van 1 januari N1 tot en met september N1 reeds kosten boekten. 9 maanden kosten moeten we verrekenen in het jaar N1:

490000 Over te dragen kosten

61. @ Publiciteitskosten

Regularisatie (overlopende rek.)

Op deze manier krijgenwe in de eindbalans het volgende:

ACTIEF

OVERLOPENDE REKENINGEN

Over te dragen kosten 2 250,00

Op de resultatenrekening over N0 vinden we dan: BEDRIJFSKOSTEN

Diensten en diverse goederen 750,00

PASSIEF

Bij de heropening van de boekhouding bij het begin van het volgende boekjaar (N1) boeken we de boeking van 31/12/N0 tegen. Hierdoor komen de publiciteitskosten voor de periode van januari t.e.m. september N1 op het resultaat van het jaar N1.

Boekhoudkundig geeft dit op 01/01/N1 dan:

61. Publiciteitskosten

490000 @ Over te dragen kosten Retournering

Grootboekrekening Publiciteitskostenjaar N0 en N1:

61 Publiciteitskosten N0

61 Publiciteitskosten N1

9.3.3.3 Over te dragen opbrengsten

Hier gaat het om reeds geboekte opbrengsten die naar een volgend boekjaar moeten overgeboekt worden. We denken hier bijv. aan vooruit ontvangen huur, intresten, abonnementsgelden, ...

Voorbeeld:

Per 1 december N0 ontvangenwe de huur voor een opslagplaats voor de volgende 3 maanden: € 750,00.

Op 1 december N0 boeken we:

550000 Bank

743000 @ Huuropbrengsten

B/.. - huuropbrengst opslagplaats

Op 31 december N0 volgt de regularisatie. Alhoewel we de huur voor 3 maanden ontvingen hoort deze van januari en februari van volgend jaar eigenlijk thuis in het resultaat van volgend jaar. Daarom boeken we:

743000 Huuropbrengsten

493000 @ Over te dragen opbrengsten Regularisatie (overlopende rek.)

Op 1 januari N1 volgt de tegenboeking:

493000 Over te dragen opbrengsten

743000 @ Huuropbrengsten

Retournering

Grootboekrekening Huuropbrengsten jaar N0 en N1:

74 Huuropbrengsten N0

9.3.3.4 Toe te rekenen kosten

74 Huuropbrengsten N1

Het is best mogelijk dat er in de loop van het jaar kosten ontstaan, die nog niet in de boekhouding opgenomen zijn. Bij de regularisatie op het einde van het boekjaar kan daar dan extra aandacht aan besteed worden.

Voorbeeld:

Elk jaar wordt er per 1 september voor het voorbije jaar intrest op een lening betaald: € 1 800,00.

Op 31 december N0 boeken we:

650000 Kosten van schulden

492000 @ Toe te rekenen kosten Regularisatie (overlopende rek.)

Op 1 januari N1 volgt de tegenboeking:

492000 Toe te rekenen kosten

650000 @ Kosten van schulden Retournering

Op 1 september N1 boeken we dan m.b.t. de betaling van de intrest:

650000 Kosten van schulden

550000 @ Bank

B/.. - betaling intrest

Door het feit dat we op 1 januari N1 de rekening '6500 Kosten van schulden' reeds crediteerden met € 600,00, blijft er op 31 december N1 in het resultaat N1 nog slechts € 1 200,00 kosten aangerekend, hoewel we in dat jaar de intrest voor de ganse periode betaalden.

Grootboekrekening Kostenvan schulden jaar N0 en N1:

65 Kosten van schulden N0

9.3.3.5 Verkregen opbrengsten

65 Kosten van schulden N1

Een laatste mogelijkheid is deze waarbij bepaalde opbrengsten die betrekking hebben op het resultaat van het voorbije boekjaar nog niet in de boekhouding verrekend zijn.

Voorbeeld:

Onze onderneming ontvangt elk kwartaal € 1 500,00 huur voor de voorbije periode.

De laatste keer was dat op 31 oktober.

Op 31 december N0 boeken we:

491000 Verkregen opbrengsten

743000 @ Huuropbrengsten

Regularisatie (overlopende rek.)

Op 1 januari N1 volgt de tegenboeking:

743000 Huuropbrengsten

491000 @ Verkregen opbrengsten Retournering

Door deze tegenboeking verdwijnt de overlopende rekening terug uit de boekhouding.

Op 31 januari N1 bij de ontvangst van het bankrekeninguittreksel (B/3):

550000 Kredietinstellingen, R/C

743000 @ Huuropbrengsten

B/3 - ontv. huur nov.N0 tot jan.N1

Grootboekrekening Huuropbrengsten jaar N0 en N1:

74 Huuropbrengsten N0

Opgave 9.4

Overlopende rekeningen

74 Huuropbrengsten N1

Journaliseer volgende inventarisgegevens op 31/12/N0 gebruik makende van overlopende rekeningen:

1. Met betrekking tot de te ontvangen afrekening van elektriciteit is € 100,00 voor het verbruik van de maand december. We ontvangen normaal een factuur per 3 maand.

2. Het niet verbruikte gedeelte van de jaarlijkse brandverzekeringspremie bedraagt € 125,00.

3. We hebben eerder € 1 500,00 huur betaald voor de periode van 1 november N0 tot 1 februari N1.

4. Met betrekking tot de te ontvangen afrekening van Proximus is € 250,00 verbruik voor de maanden november en december.

5. Wat betreftde te ontvangen afrekening voor gas en water is € 50,00 verbruik voor het voorbije boekjaar.

6. Vooruitbetaalde erelonen (rekening 61. Erelonen) advocaat: € 750,00 (slaat op prestaties uit te voeren in het volgende boekjaar).

7. Op onze zichtrekening ontvangen wij op 2 januari € 75,00 intrest voor het vierde kwartaal van vorig boekjaar.

8. Verkeersbelasting vooruitbetaald voor de periode 01/07/N0 – 30/06/N1: € 400,00.

9. Afrekening wetsverzekering laatste kwartaal N0 nog niet ontvangen: € 300,00.

10. Bankkosten december nog niet afgerekend: € 155,00.

11. Wij verhuren een appartement. Wij ontvingen op 28 december de huur voor de maand januari van volgend boekjaar, zijnde € 620,00.

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

Opgave 9.11 Enkele theorievragen

Enkele theorievragen in verband met einde boekjaar.

1. Op welke twee manieren kan men de aankoopwaarde van de verkochte goederen berekenen?

2. Wat gebeurt er met de goederen bij een voorraadafname en wat is het effect daarvan op het resultaat? Hoe boekt men dit?

3. In welke situatie(s) heeft men het over een waardevermindering op voorraden?

4. Wanneer heeftmen het over uitstelposten en hoe worden deze geboekt?Wat is dan het verschil met een anticipatiepost?

5. Wat is een inventaris en wat is er de bedoeling van?

Opgave 9.12 Regularisaties vanuit documenten

Gegeven :

Uit de boekhouding van BV Comp-it blijkt dat een aantal verrichtingen jaarlijks terugkeren. Je vindt de facturen hierna.

05/03/N0

Aankoopfactuur 2 van verzekeringsmaatschappij Allianz : jaarlijkse premie voor de verzekering van de bestelwagen.

30/06/N0 AF 22 van Mediafin voor het jaarlijks abonnement op De Tijd.

16/01/N1

Gevraagd:

Aankoopfactuur 7 van Engie Electrabel

Boek aan de hand van de bijgevoegde aankoopfacturen de regularisaties op 31/12/N0.

AllianzBenelux

Lakensestraat35

1000Brussel

Factuurnr. 189

Factuurdatum 05/03/N0

BTW nr. BE 0450 594 395 Klant 2580

Omschrijving verzekering

Verzekering bestelwagen

Periode: 01/03/N0-28/02/N1

Nummerplaat 1-VMX-035

Comp-it bv Molenstraat18

8500 Kortrijk

AllianzBenelux, Lakensestraat 35, 1000 Brussel BE 0403.258.197

Bank : BE87 1253 2546 8056

Prijs in EUR

Mediafin

Havenlaan 86C bus 309

1000 Brussel

BTW BE0404.800.301

Datum: 30/06/N0

Klantencode: 125478

BTWnr. Klant: BE 0450.594.395

Factuurnr.: 1254

Omschrijving

Jaar abonnement

Krant De Tijd voor de periode: 01/07/N0 - 30/06/N1

Bank: BE09 3812 1596 4859

AF 22

Comp-it bv Molenstraat 18 8500 Kortrijk

Totaal excl.

BTW: 450,00 €

BTW 6%: 14,10 €

Totaal incl.

BTW: 464,10 €

Klantnummer: 2 204 999 111

Factuurnummer: 706 966 111 258

Uw btw-nummer:BE 0450 594 395 AF 7

Comp-it

Molenstraat

18

8500 Kortrijk

Tussentijdse factuur 16/01/N1

(periode 15/12/N0-14/01/N1)

EAN 1254789632587412

Gelieve het bedrag van 211,75 EUR te betalen voor 31/01/N1 op rekening BE46 0003 2544 8336 van Electrabel nv met vermelding van degestructureerdemededeling +++450/1596/58742+++

btw btw

9.4 Bepaling en verwerking van het resultaat

9.4.1 De bepaling van het resultaat

Na de inventaris en inventarisverrichtingenkunnen we opnieuw een proef- en saldibalans opmaken. Uit de nieuwe saldibalans leiden we nu het resultaat af. Dit resultaat vinden we door het verschil te berekenen tussen het totaal van de debetsaldi van de resultatenrekeningen en het totaal van de creditsaldi van die rekeningen. Is het totaal van de debetsaldi kleiner dan het totaal van de creditsaldi dan is er winst. In het andere geval is er verlies.

Het resultaat kunnen we ook vinden door het totaal van de debetsaldi van de balansrekeningen te vergelijken met het totaal van de creditsaldi van die rekeningen.

Bij vennootschappen ramen we dan de belastingen, tarief 25 %. In andere ondernemingen kunnen we onmiddellijk het resultaat een bestemming geven.

In het journaal boeken we:

670200 Geraamde belastingen

450000 @ Geraamdbedrag der belastingschulden

Raming van de belastingen

Wanneer er echter nog een overgedragen resultaat van het vorige boekjaar in de saldibalans voorkomt, moeten we bij de resultaatverdeling ook daar nog rekening mee houden.

9.4.2 Het overgedragen resultaat van het vorige boekjaar

Het kan gebeuren dat er bij de resultaatverdeling een deel van het resultaat nog geen definitieve bestemming krijgt. Dit wordt dan geboekt op een balansrekening van de groep 14. en mee genomennaar het volgende boekjaar. Het gaat dan om '140000 Overgedragenwinst' met een creditsaldo of '141000(-) Overgedragen verlies' met een debetsaldo.

In dit geval wordt op het einde van het volgende boekjaar dat overgedragen resultaat van het vorige boekjaar vooraf toegevoegd aan het resultaat van het voorbije boekjaar vooraleer het resultaat te verwerken.

We gebruiken dan de rekeningen:

690000 Overgedragen verlies van het vorige boekjaar

790000 Overgedragen winst van het vorige boekjaar

Voorbeelden:

1. Met een overgedragen winst van € 100,00 van vorig jaar hebben, boeken we:

790000 Overgedragen winst van het vorige boekjaar

140000 Overgedragen winst 100,00 (1) (1) 100,00 100,00

In het journaal boeken we:

140000 Overgedragen winst 100,00

790000 @ Overgedr. winst vorige boekjaar 100,00

Resultaatverwerking(overdr. winst)

2. Met een overgedragen verlies van € 100,00 van vorig jaar hebben, boeken we:

141000 Overgedragen verlies

690000 Overgedragen verlies van het vorige boekjaar

100,00 100,00 (1) (1) 100,00

In het journaal boeken we:

690000 Overgedr. verlies vorige boekjaar 100,00

141000 @ Overgedragen verlies 100,00

Resultaatverwerking(overdr. verlies)

9.4.3 De resultaatverwerking

De uiteindelijke resultaatverwerking in de boekhouding gebeurt dan met behulp van resultaatverwerkingsrekeningen. Voor de verwerking van de winst maken we gebruik van rekeningen uit de groep 69 en voor de verwerking van het verlies gebruiken we 79-rekeningen.

9.4.3.1 Wettelijke reserve, enkel bij NV

Enkel de Naamloze Vennootschappen (NV) zijn volgens het WVV14 verplicht, om elk jaar ten minste 5 % van de winst van het boekjaar toe te voegen aan de wettelijke reserve. Deze verplichting houdt op wanneer de wettelijke reserve 10 % van het maatschappelijk kapitaal (= geplaatst kapitaal) bereikt. Indien er nog een overgedragen verlies is van het vorige boekjaar, dan wordt dit verlies eerst aangerekendop de winst van het boekjaar. Op dit resultaat wordt dan de wettelijke reserve berekend.

14 Wetboek Vennootschappen en verenigingen Art. 7:211 ‘Jaarlijks houdt de algemene vergadering een bedrag in van ten minste een twintigste van de nettowinst voor de vorming van een reservefonds; de verplichting tot deze afneming houdt op wanneer het reservefonds een tiende van het kapitaal heeft bereikt.’

9.4.3.1.1

Enkele voorbeelden om zelf uit te werken:

Voorbeeld: Winst van het boekjaar en overgedragen winst vorigboekjaar:

Gegeven: Winst van het boekjaar na belastingen: 10 000,00

Overgedragen winst vorig boekjaar: 5 000,00

Geplaatst kapitaal ‘100’: 20 000,00

Gevraagd: hoeveel voeg je toe aan de post ‘130’ wettelijke reserve ?

Situatie 1: stel dat wettelijke reserve = 250,00

5 % *

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ =

➔ We voegen toe aan wettelijke reserve :

Situatie 2: stel dat wettelijke reserve = 1 000,00

5 % *

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ =

➔ We voegen toe aan wettelijke reserve :

Situatie 3: stel dat wettelijke reserve = 1 800,00

5 % *

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ =

➔ We voegen toe aan wettelijke reserve :

Situatie 4: stel dat wettelijke reserve = 2 000,00

5 % *

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ =

➔ We voegen toe aan wettelijke reserve :

9.4.3.1.2 Voorbeeld: Winst van het boekjaar en overgedragen verlies vorigboekjaar:

Voorbeeld 1:

Gegeven: Winst van het boekjaar na belastingen: 10 000,00

Overgedragen verlies vorig boekjaar: 3 000,00

Geplaatst kapitaal ‘100’: 20 000,00

Gevraagd: hoeveel voeg je toe aan de post ‘130’ wettelijke reserve ?

Situatie 1: stel dat wettelijke reserve = 1 000,00

5 % *

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ =

➔ We voegen toe aan wettelijke reserve :

Situatie 2: stel dat wettelijke reserve = 1 800,00

5 % *

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ =

➔ We voegen toe aan wettelijke reserve :

Voorbeeld 2:

Gegeven: Winst van het boekjaar na belastingen: 10 000,00

Overgedragen verlies vorig boekjaar: 11 000,00

Geplaatst kapitaal ‘100’: 20 000,00

Gevraagd: hoeveel voeg je toe aan de post ‘130’ wettelijke reserve ?

Situatie 1: stel dat wettelijke reserve = 1 000,00

5 % *

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ =

➔ We voegen toe aan wettelijke reserve :

9.4.3.1.3 Voorbeeld: Verlies van het boekjaar en overgedragen winstvorigboekjaar:

Gegeven: Verlies van het boekjaar na belastingen: 10 000,00

Overgedragen winst vorig boekjaar: 11 000,00

Geplaatst kapitaal ‘100’: 20 000,00

Gevraagd: hoeveel voeg je toe aan de post ‘130’ wettelijke reserve ?

Situatie 1: stel dat wettelijke reserve = 1 000,00 5 % *

(op de winst uit het verleden werd reeds wettelijke reserve afgehouden, dus geen rekening mee te houden)

↔ ruimte bij wettelijke reserves: want:

▪ Maximum tot 10% van geplaatst kapitaal=

▪ Reeds in wettelijke reserve ‘130’ = ➔ We voegen toe aan wettelijke reserve :

9.4.3.2 De verwerking van de winst

Winst kan toegevoegd worden aan het eigen vermogen. Ze kan ook overgedragen worden naar het volgende boekjaar of ze kan uitgekeerdworden. Een combinatie van de drie mogelijkheden kan natuurlijk ook.

De resultaatverwerkingsrekeningen die we hierbij gebruiken zijn dan:

• bij toevoeging aan het eigen vermogen:

691000 Toevoeging aan de inbreng

692000 Toevoeging aan de wettelijke reserves (NV)

692100 Toevoeging aan de overige reserves

• bij overdracht naar het volgende boekjaar:

693000 Over te dragen winst

• wanneer de winst uitgekeerd wordt:

694000 Vergoeding van de inbreng

695000 Bestuurders of zaakvoerders

696000 Werknemers

697000 Andere rechthebbenden

Tegenover de resultaatverwerkingsrekeningen staan dan o.a.:

100000 Geplaatst kapitaal (NV)

110000 Inbreng (BV)

130000 Wettelijke reserves (NV)

133000 Beschikbare reserves

140000 Overgedragen winst

470000 Dividenden over het boekjaar

470001 Tantièmes over het boekjaar

472000 Werknemers

473000 Andere rechthebbenden

9.4.3.3

In het journaal geeft dit dan bijvoorbeeld:

693000 Over te dragen winst

695000 Bestuurders of zaakvoerders

696000 Werknemers

697000 Andere rechthebbenden

140000 @ Overgedragen winst

470001 Tantièmes over het boekjaar

472000 Werknemers

473000 Andere rechthebbenden

Resultaatverdeling

De verwerking van het verlies

Verlies kan onttrokken worden aan het eigen vermogen. Het kan ook overgedragen worden naar het volgende boekjaar of er kan aan de vennoten gevraagd worden om tussen te komen in het verlies. Een combinatie van de drie mogelijkheden kan natuurlijk ook.

De resultaatverwerkingsrekeningen die we hierbij gebruiken zijn dan:

• bij onttrekking aan het eigen vermogen:

791000 Onttrekking aan de inbreng

792000 Onttrekking aan de reserves

• bij overdracht naar het volgende boekjaar:

793000 Over te dragen verlies

• wanneer de vennoten tussenkomenin het verlies:

794000 Tussenkomst van vennoten in het verlies

In het journaal geeft dit dan bijvoorbeeld:

141000 Overgedragen verlies

793000 @ Over te dragen verlies

Resultaatverdeling

9.4.4 De resultaatverwerking in de jaarrekening

In de jaarrekening vinden we op het einde van de resultatenrekening de resultaatverwerking. Deze ziet er als volgt uit en is identiek voor kapitaalloze en kapitaalvennootschappen (VOL-kap): Nr. VOL-inb 5

Te bestemmen winst (verlies)

Te bestemmen winst (verlies) van het boekjaar

Overgedragen winst (verlies) van het vorige boekjaar

Onttrekking aan het eigen vermogen

Codes Boekjaar Vorig boekjaar

(+)/(-) 9906

(+)/(-) (9905)

(+)/(-) 14P

791/2 aan de inbreng................................................................................. 791 ..................... .................... aan de reserves 792

Toevoeging aan het eigen vermogen ............................................... 691/2 ..................... ..................... aan de inbreng 691 aan de wettelijke reserve 6920 aan de overige reserves 6921

Over te dragen winst (verlies)

(+)/(-) (14)

Tussenkomst van de vennoten in het verlies 794

Uit te keren winst 694/7

Vergoeding van de inbreng 694

Bestuurders of zaakvoerders 695 Werknemers 696 Andere rechthebbenden 697

9.4.5

Enkele voorbeelden om zelf uit te werken

1. In een eenmanszaak bedraagt het te bestemmen resultaat van het boekjaar

€ 25 000,00. De rekening '489 R/C van de Exploitant' vertoont een DS van € 20 000,00. Er is geen overgedragen resultaatvan het vorige boekjaar. De resultaatbestemming is als volgt geregeld: € 20 000,00 moet toegekend worden aan de zaakvoerder en € 5 000,00 wordt overgedragen naar volgend boekjaar.

Opmerking: wettelijke reserve heb je nooit bij een eenmanszaak want alle winst is uiteindelijk toch voor de eigenaar.

Nr. Rek.nr. Journaalpost en omschrijving

Nr.

Te bestemmen winst (verlies)

Te bestemmen winst (verlies) van het boekjaar

Overgedragen winst (verlies) van het vorige boekjaar

Onttrekking aan het eigen vermogen

VOL-inb 5

Codes Boekjaar Vorig boekjaar

(+)/(-) 9906

(+)/(-) (9905)

(+)/(-) 14P

791/2 aan de inbreng 791 aan de reserves 792

Toevoeging aan het eigen vermogen 691/2 aan de inbreng 691 aan de wettelijke reserve................................................................. 6920 ..................... .................... aan de overige reserves 6921

Over te dragen winst (verlies)

(+)/(-) (14)

Tussenkomst van de vennoten in het verlies 794

Uit te keren winst 694/7

Vergoeding van de inbreng............................................................. 694 ..................... ....................

Bestuurders of zaakvoerders 695

Werknemers 696

Andere rechthebbenden 697

2. In een NV is het te bestemmen resultaat van het boekjaar: € 20 000,00. Volgende rekeningen vertonen een saldo:

100000 Geplaatst kapitaal 61 500,00 (CS)

130000 Wettelijke reserve 3 000,00 (CS)

14.000 Overgedragen resultaat 5 000,00 (CS)

Het resultaat is als volgt te bestemmen:

• er moet een wettelijke reserve aangelegd worden van minimum 5 % van de winst van het boekjaar tot er 10 % van het kapitaal is bereikt;

• het saldo wordt als volgt verdeeld: 20 % aan de overige reserves, 70 % als dividend en 10 % dragen we over naar het volgende boekjaar.

Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

Nr.

RESULTAATVERWERKING Codes

Te bestemmen winst (verlies)

Te bestemmen winst (verlies) van het boekjaar

Overgedragen winst (verlies) van het vorige boekjaar

VOL-kap 5

(+)/(-) 9906

(+)/(-) (9905)

(+)/(-) 14P

Onttrekking aan het eigen vermogen 791/2 aan de inbreng 791 aan de reserves 792

Toevoeging aan het eigen vermogen 691/2 aan de inbreng 691 aan de wettelijke reserve 6920 aan de overige reserves 6921

Over te dragen winst (verlies) .................................................(+)/(-) (14) ..................... .....................

Tussenkomst van de vennoten in het verlies 794

Uit te keren winst 694/7

Vergoeding van de inbreng 694

Bestuurders of zaakvoerders 695

Werknemers 696

Andere rechthebbenden 697

3. In een BV maakten we dit jaar een verlies van € 100 000,00. Volgende rekeningen hebben een saldo:

133000 Beschikbare reserves 4 000 000,00 (CS)

14.000 Overgedragen resultaat 20 000,00 (DS)

De raad van bestuur stelt m.b.t. de resultaatverwerking voor om € 120 000,00 van de beschikbare reserves af te nemen om het verlies aan te zuiveren.

Nr.

Te bestemmen winst (verlies)

VOL-inb 5

Codes Boekjaar Vorig boekjaar

(+)/(-) 9906

Te bestemmen winst (verlies) van het boekjaar..................(+)/(-) (9905) ..................... ....................

Overgedragen winst (verlies) van het vorige boekjaar (+)/(-) 14P

Onttrekking aan het eigen vermogen

791/2 aan de inbreng 791 aan de reserves 792

Toevoeging aan het eigen vermogen

691/2 aan de inbreng 691 aan de wettelijke reserve 6920 aan de overige reserves 6921

Over te dragen winst (verlies) (+)/(-) (14)

Tussenkomst van de vennoten in het verlies 794

Uit te keren winst

694/7

Vergoeding van de inbreng 694

Bestuurders of zaakvoerders 695

Werknemers 696

Andere rechthebbenden.................................................................. 697 ..................... ....................

Opgave 9.13

Resultaatbepaling en verwerking

Gegeven: Deel uit de saldibalans ná regularisatie, vóór resultaatverwerking, van bv Pattyn:

Rekening

110000 Inbreng

141000 Overgedragen verlies (-)

604000 Aankopen handelsgoederen

609400 Voorraadwijzigingen handelsgoederen

620300 Bezoldigingen arbeiders

621000 Werkgeversbijdrage RSZ

630200 Afschrijvingen op materiële vaste activa

634000 Waardeverminderingen op vorderingen < 1 j.

648000 Andere bedrijfslasten

650000 Kosten van schulden

657000 Betalingskortingen aan klanten

670200 Geraamde belastingen

700000 Verkopen en dienstprestaties

741000 Meerwaarde op courante realisatie van V.A.

751000 Opbrengsten uit vlottende activa

757000 Andere financiële opbrengsten

763000 Meerwaarde op de realisatie van vaste activa

Gevraagd:

a. Bepaal:

- brutoverkoopresultaat

- bedrijfsresultaat

- financieel resultaat

- te bestemmen resultaat van het boekjaar

- te bestemmen winstsaldo

10 000,00

736 000,00

163 000,00

300 000,00

110 000,00

32 000,00

25 000,00

117 000,00

241 788,00

25 700,00

50 000,00

20 000,00 1 870 000,00

37 000,00

32 000,00 17 800,00 10 000,00

b. Journaliseer de resultaatverwerking indien beslist wordt om na de minimale wettelijke verplichtingen, € 100 000,00 uit te keren als dividend en de rest over te boeken naar de beschikbare reserves.

c. Vul de jaarrrekening in.

Oplossing opgave 9.13

Resultatenrekening en resultaatverwerking

Bedrijfsopbrengsten

Voorraad goederen in bewerkingen gereed producten bestellingen in uitvoering: toename (afname) (+)/(-) 71

Geproduceerde vaste activa

Bedrijfskosten

Handelsgoederen,grond- en hulpstoffen

Voorraad: afname (toename) (+)/(-) 609

Diensten en diverse goederen 61

Bezoldigingen, sociale lasten en pensioenen (+)/(-) 6.10 62

Afschrijvingenen waardeverminderingenop oprichtingskosten,opimmateriëleen materiële vaste activa

Waardeverminderingen op voorraden,op bestellingen in uitvoering en op handelsvorderingen:toevoegingen (terugnemingen) (+)/(-) 6.10 631/4

Voorzieningen voor risico's en kosten:toevoegingen (bestedingen en terugnemingen) (+)/(-) 6.10 635/8

Andere bedrijfskosten 6.10 640/8

Als herstructureringskostengeactiveerdebedrijfskosten (-) 649 Niet-recurrente bedrijfskosten 6.12 66A

Bedrijfswinst (Bedrijfsverlies) (+)/(-) 9901

Financiële opbrengsten

Toel. Codes Boekjaar

75/76B

Recurrente financiële opbrengsten 75

Opbrengsten uit financiële vaste activa 750

Opbrengsten uit vlottende activa 751

Andere

Financiële kosten

Kosten van schulden

Waardeverminderingen op vlottendeactivaandere dan voorraden,bestellingen in uitvoering en handelsvorderingen: toevoegingen (terugnemingen) (+)/(-) 651

Andere financiële kosten 652/9 Niet-recurrente financiële kosten

Winst (Verlies) van het boekjaar vóór belasting ....(+)/(-) 9903

Onttrekking aan de uitgestelde belastingen ..................... 780

Overboeking naar de uitgestelde belastingen.................. 680

Belastingen op het resultaat (+)/(-) 6.13 67/77

Regularisering van belastingen en terugnemingvan voorzieningen voor belastingen 77

Winst (Verlies) van het boekjaar...............................(+)/(-) 9904

Onttrekking aan de belastingvrije reserves ...................... 789

Overboeking naar de belastingvrije reserves 689

Te bestemmen winst (verlies) van het boekjaar (+)/(-) 9905

Nr.

RESULTAATVERWERKING

Te bestemmen winst (verlies) (+)/(-) 9906

Te bestemmen winst (verlies) van het boekjaar (+)/(-) (9905)

Overgedragen winst (verlies) van het vorige boekjaar (+)/(-) 14P

Onttrekking aan het eigen vermogen............................................... 791/2 aan de inbreng 791 aan de reserves 792

Toevoeging aan het eigen vermogen 691/2 aan de inbreng 691

4

Vorig boekjaar

VOL-inb 5

aan de wettelijke reserve................................................................ 6920 ................................ ................................ aan de overige reserves 6921

Over te dragen winst (verlies) .................................................(+)/(-) (14)

Tussenkomst van de vennoten in het verlies ................................. 794

Uit te keren winst................................................................................. 694/7

Vergoeding van de inbreng 694

Bestuurders of zaakvoerders 695

Werknemers 696

Andere rechthebbenden................................................................. 697 ................................ ................................

Journaal Datum Nr. Rek.nr. Journaalpost en omschrijving

Opgave 9.14 Resultaatbepaling en verwerking

Gegeven: uit de saldibalans vòòr de resultaatverwerking op 31/12/N0 van nv Dotts: Omschrijving

Huur- en huurlasten

279,20 Onderhoud en herstellingen

420,80 Leveringen aan de onderneming 712 595,20

Vervoer en verplaatsingen

513,60

Reclame en advertenties 2 426,40

Bezoldigingen bedienden

708,80 Vakantiegeld bedienden

personeelskosten

604,00

346,40 Afschrijvingen op materiële vaste activa

Waardeverminderingen op vord. op < 1 j.: toev. 33 080,00

Andere bedrijfskosten 13 384,00

Rente en kosten verbonden aan schulden 538 909,60

Betalingskortingen aan klanten

169,60

bij leveranciers

Meerwaarden op de realisatie van vaste activa 8 000,00

Gevraagd:

a. Bereken het bruto verkoopresultaat + het te bestemmen resultaat van het boekjaar, geraamde vennootschapsbelastingen: 25 % op het resultaat.

b. Boek de geraamde belastingen

c. Geef de boekingen en voorstelling v/d resultaatverwerking in volgende cases:

- Geplaatst kapitaal € 250 000,00, wettelijke reserve € 10 000,00, overgedragen verlies: € 240 000,00. Het resultaat wordt overgedragen naar het volgende boekjaar.

- Geplaatst kapitaal € 250 000,00, wettelijke reserve € 25 000,00, overgedragen verlies: € 200 000,00. De 40% van de winst wordt uitgekeerd als dividend, het saldo wordt toegevoegdaan de beschikbare reserves.

- Geplaatst kapitaal 250 000,00, wettelijke reserve € 15 000,00, overgedragen winst: € 400 000,00; van het resultaat wordt € 500 000,00 uitgekeerd als dividend, € 150 000,00 toegekend aan het personeel en de rest in de onderneming gehouden als beschikbare reserve.

Oplossing opgave 9.14

Geraamde belastingen:

Datum Nr. Rek.nr. Journaalpost en omschrijving

Geval 1

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

Geval 2

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

Geval 3

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

Te bestemmen winst (verlies)

Codes

(+)/(-) 9906

Te bestemmen winst (verlies) van het boekjaar (+)/(-) (9905)

Overgedragen winst (verlies) van het vorige boekjaar (+)/(-) 14P

Onttrekking aan het eigen vermogen

791/2 aan de inbreng................................................................................. 791

aan de reserves 792

Toevoeging aan het eigen vermogen

691/2 aan de inbreng 691 aan de wettelijke reserve 6920 aan de overige reserves 6921

Over te dragen winst (verlies) (+)/(-) (14)

Tussenkomst van de vennoten in het verlies 794

Uit te keren winst

694/7

Vergoeding van de inbreng 694

Bestuurders of zaakvoerders 695

Werknemers 696

Andere rechthebbenden 697

Na het bepalen van het resultaat en het verwerken van dat resultaat, komen we tot alle saldi van de saldibalans. We merken op dat zowel de balansrekeningen (1 - 5), als de resultatenrekeningen (6 -7), gesaldeerd zijn. Dit noemen we dan de 'definitieve proef- en saldibalans'.

Vanuit die definitieve saldibalans stellen we dan de jaarrekening op. De balans en de resultatenrekening magdan geen probleem meer zijn.

Opgave 9.17 Jaarrekening en resultaatverwerking

Gegeven: De jaarrekening van nv G-Tech op 31/12/N0:

Toel. Codes Boekjaar Vorig boekjaar

Herwaarderingsmeerwaarden 12

Statutair onbeschikbare reserves 1311

Inkoop eigen aandelen 1312

Financiële steunverlening 1313 Overige 1319 Belastingvrije reserves 132

winst (verlies)(+)/(-) 14

Kapitaalsubsidies 15

Voorschot aan de vennoten op de verdeling van het netto-actief20 19

De Algemene vergadering besliste om niets uit te keren, noch bij winst, noch bij verlies.

Gevraagd:

Reconstrueer de journaalpost(en) van de resultaatverwerking van dit boekjaar (20N0).

Oplossing opgave 9.17: Resultaatverwerking op 31/12

Datum Nr. Rek.nr. Journaalpost en omschrijving Debet Credit

19 Bedrag in mindering te brengen van het geplaatste kapitaal.

20 Bedrag in mindering te brengen van de andere bestanddelen van het eigen vermogen.

Opgave 9.18 Jaarrekening en resultaatverwerking

Gegeven: De jaarrekening van nv Biscotti op 31/12/N0:

aan de vennoten op de verdeling van

De Algemene vergadering besliste om bij winst € 100 000,00 uit te keren aan de aandeelhouders.

Gevraagd:

a) Reconstrueer de journaalpost(en) van de resultaatverwerking van dit boekjaar (20N0).

b) Hoeveel bedraagt het resultaat van dit boekjaar?

21 Bedrag in mindering te brengen van het geplaatste kapitaal.

22 Bedrag in mindering te brengen van de andere bestanddelen van het eigen vermogen.