fiscaliteit

Studiegebied Handelswetenschappenenbedrijfskunde

Opleiding accountancy-fiscaliteit

Opleidingsfase fase1

Studiegebied Handelswetenschappenenbedrijfskunde

Opleiding accountancy-fiscaliteit

Opleidingsfase fase1

Directe belastingen Indirecte belastingen Bijzondere fiscale stelsels

Personenbelasting (PB)

Vennootschapsbelasting (VenB)

Rechtspersonenbelasting (RPB)

Belasting der niet inwoners (BNI)

Voorheffingen (O.V.R.V.-B.V.) en voorafbetalingen

Met inkomstenbelastingen gelijkgestelde belastingen

Belasting

Toegevoegde Waarde (btw)

Douanerechten

Bijzondere fiscale stelsels

Bijzondere fiscale maatregelen

Accijnzen Pensioensparen en levensverzekering

Registratie, Hypotheek en Griffierechten

Successierechten

Zegelrechten

Met zegel gelijkgesteld e taksen

Bijdrage energie

Milieutaksen

Belasting op Drankslijterijen

2.1 Art 5 WIB92

Personenbelasting (PB) in België verschuldigd

door elke rijksinwoner - natuurlijke persoon

op zijn wereldwijd inkomen:

Belgisch

Buitenlands

2.2 Soorten inkomsten1

onroerend inkomen (OI)

roerend inkomen (RI)

divers inkomen (DI)

beroepsinkomen (BI)

bruto

1 onroerende inkomsten zijn inkomsten afkomstig uit onroerende goederen.

Vb verhuren van een huis.

roerende inkomsten zijn inkomsten van kapitalen (vb.intresten, dividenden enz..) en roerende goederen

beroepsinkomsten zijn inkomsten uit arbeid: vb loon diverse inkomsten zijn alle andere inkomsten die de wetgever wil belasten. Vb onderhoudsgelden, prijzengeld.

IF- ER-MS-SV deel 1 Inleidende begrippen IF 1-3

Na aftrek van “ het een en ander2” bekomt men het netto inkomen.

Bruto - 't…'t = netto

Bruto Netto

B.O.I. N.O.I.

B.R.I. N.R.I. Σ = Totaal Netto

B.D.I.N.D.I. Inkomen= T.N.I.

B.B.I.N.B.I.

2 't…'t = “het een en ander” wordt verder in de cursus behandeld

IF- ER-MS-SV deel 1 Inleidende begrippen IF 1-4

3.1 Algemeen

“Rijksinwoner”: = Natuurlijke persoon

met fiscale woonplaats of zetel van fortuin in België

3.2 Rijksinwoner

3.2.1 Fiscale woonplaats

Plaats waar BP3 werkelijk woont

Duurzaam verblijf is vereist

Inschrijving in bevolkingsregister is weerlegbaar vermoeden

Per aanslagjaar: 1 fiscale woonplaats

Bevoegde gewest: gewest waar BP op 01/01/AJ4 zijn fiscale woonplaats heeft

voor deze cursus is dit:

Aanslagjaar (AJ) 2021 = inkomstenjaar (IK) 2020

3 BP = belastingplichtige

Voorbeeld 1:

Stefan i s officieel gedomicilieerd in De Panne, maar woont eigenlijk in Brussel. (slapen, eten, werken, hobby’s en sociaal leven speelt zich af in Brussel)

Welk gewest is bevoegd?

Voorbeeld 2:

Jan en Evelien zijn samen eigenaar van een woning in Namen waarin ze woonden tot 31/08/2020. Op 01/09/2020 verhuisden ze naar een huurwoning in Gent.

Welk gewest is bevoegd?

4 AJ = aanslagjaar = inkomstenjaar + 1. IF- ER-MS-SV deel 1 Inleidende begrippen IF 1-6

= de plaats van waaruit de economische belangen van de belastingplichtigen worden beheerd

Feitelijke beoordeling

Vermoeden: plaats van inschrijving in bevolkingsregister (tegenbewijs is mogelijk)

Voorbeeld:

Buitenlandse dividend wordt geïnd in Kortrijk.

Plaats van vermogen? Buitenland

Beheer van vermogen? Kortrijk zetel van fortuin is Kortrijk = België, dus belast in België

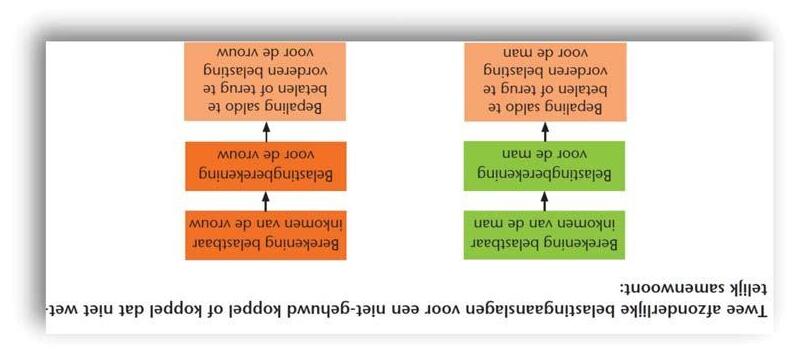

= elke partner wordt op zijn eigen inkomen belast

Voorbeeld :

N.B.I. N.B.I. N.R.I. N.D.I.

N.O.I. N.O.I.

P2 “partner” betekent echtgenoot binnen een huwelijk (ook holebi huwelijk) wettelijke samenwonenden

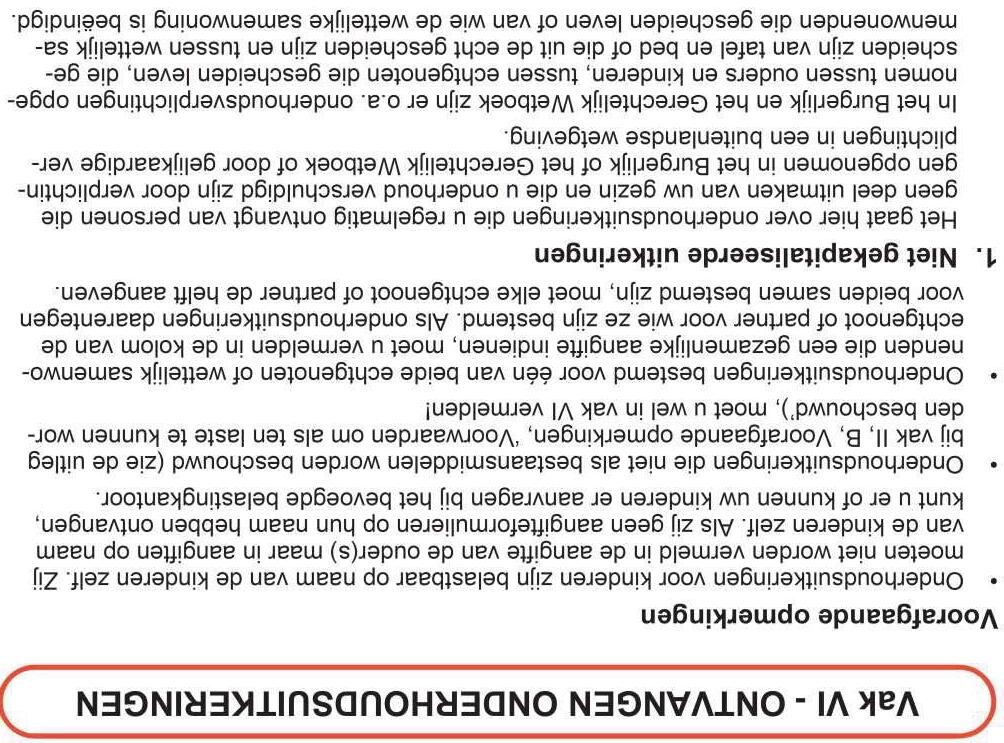

- Onderhoudsuitkeringen

Basisbelasting

Belastingvermindering bvs: Basis belastingvrije som (bvs) & toeslagen

= OTSB

- Belastingsvermind. buitenlandse en vervangingsinkomens

= Hoofdsom

+ Belast. afzonderlijk belastbare ink.

Belasting Staat

Gereduceerde belast. Staat (75,043%)

kosten kinderopvang

- pensioensparen

premie groepsverzekering

andere dan eigen woning

= Federale personenbelasting

Gewestelijke belasting (24,957%)

eigen woning

- dienstencheques

Gewestelijke personenbelasting

Totale

= Verschuld./ terug te vord.belasting

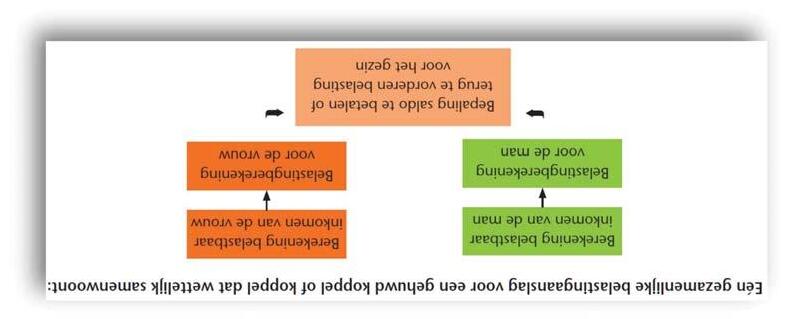

Gezamenlijk belasten

= het samentellen van de inkomsten per partner en hierop het progressief stijgend

tarief (P.S.T.) toepassen

Aanslagbiljet :

lijn 1 + lijn 2 + lijn 3 + lijn 4 = lijn 5

N.O.I + N.R.I. + N.D.I. + N.B.I. = T.N.I5

Lijn 5 – lijn 6 = lijn 7

T.N.I. – Onderhoudsuitkeringen = G.B.I.6 of Afzonderlijk belasten

= bepaalde inkomsten onderwerpen aan een vast tarief (vereenvoudigd aanslagbiljet lijn 13)

Vb. vervroegd vakantiegeld, achterstal, … (zie verder)

5 T.N.I. = totaal netto inkomen

6 G.B.I. = gezamenlijk belastbaar inkomen

Principe:

De laagste € aan inkomsten worden procentueel minder belast dan de hoogste € inkomsten. Er wordt in schijven belast.

Hoe hoger het inkomen, des te hoger de belasting

Barema’s voor basisbelasting AJ 2021: Schijven Tarief Totale belasting

Voorbeeld 3: G.B.I. €55 000,00

van tot P.S.T. basisbelasting

Bevoegd gewest= gewest waar BP op 01/01/AJ7 zijn fiscale woonplaats heeft

Elk gewest heeft een eigen aangifte.

7.2 Opdeling bevoegdheden

Gewestelijke bevoegdheden (zie verder) in de aangifte beginnen deze steeds met 3 en 4

o Vermindering eigen woning

o Vermindering dienstencheques

Federale bevoegdheden (zie verder) in de aangifte beginnen deze steeds met 1 en 2

o Vermindering giften

o Vermindering kosten kinderopvang

o Vermindering pensioensparen

o Vermindering premie groepsverzekering

o Vermindering andere dan eigen woning

IF- ER-MS-SV deel 1 Inleidende begrippen IF 1-15

7 AJ = aanslagjaar = jaar na inkomstenjaar (dus inkomstenjaar 2020 = aanslagjaar 2021)

ER-MS-SV deel 1 Inleidende begrippen IF 1-16

14 = Belasting Staat

15 Gereduceerde belast. Staat (75,043%) 16 - gift

- kosten kinderopvang

- pensioensparen

19 - premie groepsverzekering

20 - andere dan eigen woning

21 = Federale personenbelasting

22 Gewestelijke belasting (24,957%)

23 - eigen woning

24 - dienstencheques

25 = Gewestelijke personenbelasting

26 = Totale belasting (≥ €0,00)

27 - BV/RV/VA

28 + GB

29 = Verschuld./ terug te vord.belasting

:Lijn 21 +25

Lijn 14: Belasting staat splitst zich in:

75,043%: Gereduceerde belasting staat op Lijn 15

24,957%: Gewestelijke belasting op Lijn 22

Lijn 26: Totale belasting is de som van:

Lijn 21: Federale personenbelasting +

Lijn 25: Gewestelijke personenbelasting

Belasting Staat X 75,043% = gereduceerde belasting Staat (lijn 15)

Belasting Staat X 24,957% (autonomiefactor ) = Gewestelijke belasting (lijn 22)

Voorbeeld

750,43 x 33,257%

Belasting Staat = 1 000

Gereduceerde bel. Staat = (1 000 x 75,043%) 750,43

Gewestelijke bel. = (1 000 x 24,957%) 249,57

b.t.= kalenderjaar = van 01.01 t.e.m. 31.12

aanslagjaar = inkomstenjaar +1

IK jaar2020 AJ 20218

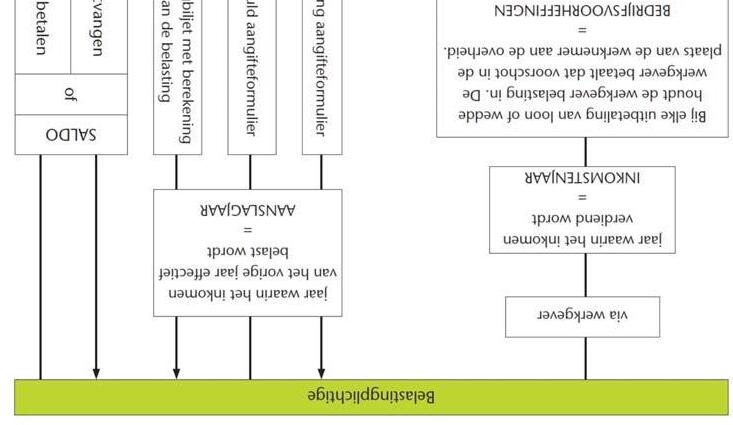

Inkomsten verkrijgen

BP dient zijn aangifte in = aangifteformulier

Controleur berekent de aanslag = aanslagbiljet

8 Datum indiening aangifte in de personenbelasting voor het inkomstenjaar 2020 (aanslagjaar 2021) Uiterste datum van indiening Papieren aangifte Tax-on-web burger Tax-on-web mandataris

Personenbelasting AJ 2021 30 juni 2021 15 juli 2021 21 oktober 2021

Onderscheid tussen

fiscaal alleenstaanden

fiscaal niet-alleenstaanden

- alle inkomsten van partner 1

- alle inkomsten van partner 2

- “wettelijke genot” minderjarige kinderen

(Onroerende en roerende inkomsten van minderjarige kinderen worden voor 50% bij elke partner bijgeteld)

Fiscaal gevolg

alleenstaande: 1 aangifte

1 aanslagbiljet

niet-alleenstaand: 1 aangifte

1 aanslagbiljet

2 aanslagbasissen

Gehuwde

Oudste homopartner Jongste homopartner

Niet- alleenstaanden

Schema: fiscaal alleenstaand/niet-alleenstaand

Fiscaal alleenstaand Fiscaal niet-alleenstaand

ongehuwd gehuwd

feitelijk samenwonend wettelijk samenwonend

jaar van echtscheiding (vonnis) jaar van feitelijke scheiding

jaar van scheiding van tafel en bed (vonnis)

jaar van huwelijk

jaar van verklaring wettelijke samenwoning

Jaar van overlijden (keuze)

IF- ER-MS-SV-AK (AJ21) deel 1 Inleidende begrippen IF 1-23

3.2.3

deel van inkomen dat belastingvrij is (BVS) 2 fiscale verwerking via “negatieve” belasting

1 “BP” = belastingplichtige

IF- ER-MS-SV deel 2 Persoonlijke gegevens IF 2-3

2 BVS = Belastingvrije som (bedragen zie fiscaal memento)

IF- ER-MS-SV deel 2 Persoonlijke gegevens IF 2-4

Per belastingplichtige: basis BVS : € 8 990,00

Toeslag BVS:

- toegekend aan de hoogverdiener, behalve indien voordeliger bij de laagverdiener - Opgelet: uitzondering (zie later) gelinkt aan de informatie die je in de aangifte invult in vak II B (met eigen handicap in II A –zie verder).

2 BASIS BVS

2.1 Aangifte en aanslagbiljet

Aangifte

Voorbeeld 1:

(1) Schijven BB = PST = tarieven basisbelasting (zie fiscaal memento) ((25 000 – 23 720) x 45%) + 7 472 = 8 048,00

(2) Schijven BVS“ schijven belasting op belastingvrije sommen (zie fiscaal memento) 8 990 x 25% = 2 247,50

OTSB = Om Te Slane Belastingen

5.3

5.4.4OG

5.5

2.2.3Fietsvergoeding

2.2.6

2.2.8

2.3.1

2.3.4

2.1

6Onderhoudsuitkeringen

Code x390

Code 1392

aftrekbaar = 80% x werkelijk

betaald bedrag OU

werkelijk betaald bedrag vermelden persoonlijk verschuldigde onderhoudsgelden: vak VIII code 1390/2390 : betaald bedrag gemeenschappelijk verschuldigde onderhoudsgelden: vak VIII code 1392 : betaald bedrag

Alex en Els zijn een wettelijk samenwonend koppel uit Roeselare met 4 dochters ten laste (Steffi °26/10/2011, Annelien °14/3/2013 en de tweeling Tania en Sofie °17/3/19). Jammer genoeg is Alex zwaar gehandicapt sinds zijn ongeval in 2018.

In 2017 hebben ze samen (elk 50%) een buitenverblijf (KI €900,00) gekocht in de Ardennen. Ze vinden het zalig om er in het weekend en de vakanties heen te gaan. Ze hebben dit gedeeltelijk gefinancierd met eigen spaargeld en een lening waarop in 2020 €1 500,00 aan intresten werden betaald. Daarnaast bezit Els een winkelruimte (KI €800,00) die verhuurd wordt aan een zelfstandige aan €1 200,00/maand. Els heeft groene vingers en bezit ook nog een stuk grond (KI €220,00) waarop ze biologische groenten kweekt.

Alex en Els werken allebei, maar aangezien Alex gehandicapt is, werkt hij slechts enkele dagen per maand. Els heeft een brutobelastbaar beroepsinkomen van €45 000,00 en Alex een brutobelastbaar beroepsinkomen van €7 500,00. De werkgever van Els hield €4 100,00 bedrijfsvoorheffing in. Er werd €200,00 bedrijfsvoorheffing ingehouden bij Alex.

De gemeentebelasting in Roeselare bedraagt 9,5%.

Het echtpaar heeft in 2020 volgende uitgaven gedaan:

Gift aan Artsen zonder Grenzen van €100,00 gestort door Els;

Gift aan de scouts van Roeselare van €80,00;

Gift aan Broederlijk Delen van €20,00;

Els betaalde ook nog een onderhoudsuitkering aan haar behoeftige moeder van €150,00 per maand;

Els stortte €1 230 in haar pensioenspaarplan;

Alex betaalde een bedrag van €500 voor pensioensparen; Kosten voor naschoolse kinderopvang voor Steffi en Annelien: €250,00 georganiseerd door de gemeentelijke buitenschoolse kinderopvang, zijnde €10,00 per dag; Kosten voor de kinderopvang van de tweeling: €3 850,00 (in totaal 350 dagen aan €11,00 per dag) betaald aan de moeder van Els die de zorg voor de tweeling opneemt;

Aankoop van dienstencheques: Alex kocht in 2020 voor een bedrag van €360,00 aan dienstencheques, Els kocht er voor een bedrag van €855,00. De dienstencheques worden gebruikt voor poets- en strijkhulp. In 2020 werden door het koppel in totaal voor €1 179,00 aan dienstencheques verbruikt.

Gevraagd voor AJ21:

1)Vul de aangifte in 2)Bereken de verschuldigde of terug te vorderen belastingen