Financiële analyse

d ocent Fabienne Moe yaert

s tudiegebied HW&B

bachelor in het bedrijfs management

afstudeerrichting accountancy - fiscaliteit

campus Brugge

a cademiejaar 202 4 - 202 5

7.4

d ocent Fabienne Moe yaert

s tudiegebied HW&B

bachelor in het bedrijfs management

afstudeerrichting accountancy - fiscaliteit

campus Brugge

a cademiejaar 202 4 - 202 5

7.4

Financiële analyse kunnen we definiëren als het berekenen en interpreteren van ratio’s of kengetallen op basis van boekhoudkundige en bedrijfseconomische gegevens om op die manier een inzicht te krijgen in de financiële structuur en de fundamentele gezondheid of leefbaarheid van een onderneming. Deze functie is niet allesomvattend maar ze heeft wel een goede eerste indruk van wat we willen bereiken met financiële analyse. We willen onder andere een antwoord krijgen op de vraag: “Is onze onderneming rendabel? Is ze rendabel genoeg in vergelijking met de concurrenten?

Hebben we niet te veel schulden of kunnen we door het aangaan van bijkomende schulden eventueel onze rentabiliteit verhogen? Kunnen we onze verplichtingen op korte termijn voldoen? Kortom, is onze onderneming leefbaar”.

De basis voor de berekeningen is de jaarrekening van de onderneming. Hoe beter de jaarrekening, hoe betrouwbaarder de financiële kengetallen die we berekenen. Hier wordt onmiddellijk duidelijk dat financiële ratio’s met de nodige omzichtigheid moeten behandeld worden. Slechte basisgegevens verwerkt via een goede analytische werkmethode zijn waardeloos.

De struikelblok in verband met financiële analyse is meestal niet het berekenen van de ratio’s, maar wel het interpreteren. Het is voor de interpretatie belangrijk dat we ten eerste vergelijken met de sector, met voorgaande jaren, met normgetallen, met andere ratio’s om zo een volledig beeld te krijgen van de besproken onderneming.

Wij beperken ons bij onze berekeningen en besprekingen tot die informatie die voor iedereen vrij beschikbaar is. Het moge duidelijk zijn dat een analist die beschikt over interne informatie veel gedetailleerder en preciezer kan interpreteren dan iemand die moet beroep doen op louter externe informatie. Toch kunnen we al heel veel leren uit die extern te verkrijgen informatie.

De bronnen waar wij een beroep op doen zijn o.a.:

- de jaarrekeningen die we kunnen opvragen bij de Balanscentrale van de Nationale Bank van België via de volgende link: https://www.nbb.be/nl/balanscentrale/jaarrekeningen-raadplegen

- de sectorgegevens die we ook kunnen bekomen bij de Nationale Bank (of die we terug vinden in de Trends Top.

Er zijn ook gespecialiseerde ondernemingen die sectorgegevens verzamelen zoals Graydon, Bureau Van Dyck,…. Er is met andere woorden heel wat externe informatie beschikbaar.

Het doel van deze cursus is:

het kunnen berekenen van de belangrijkste hedendaagse financiële ratio’s, het kunnen interpreteren, vergelijken en analyseren van deze ratio’s.

Inzicht verwerven en het analyseren van financiële gegevens van een onderneming is aldus het hoofddoel van deze cursus.

De ondernemingskenmerken die bepalend zijn voor de boekhoudverplichtingen waaraan men is onderworpen, zijn de rechtsvorm en de omvang van de onderneming.

Op basis van die twee elementen onderscheiden we een aantal ondernemingscategorieën met twee verschillende boekhoudverplichtingen:

Om tot de categorie zeer kleine ondernemingen te behoren, dienen volgende voorwaarden cumulatief voldaan te zijn:

• moet het gaan om een natuurlijke persoon die koopman is (d.i. de eenmanszaak), een vennootschap onder firma (V.O.F.) of een commanditaire vennootschap (Comm. V.)

• de omzet (excl. BTW) bedraagt over het laatste boekjaar niet meer dan 500 000 EUR.

De boekhoudkundige verplichtingen voor de ondernemingen uit deze categorie zijn beperkt. Zij mogen een vereenvoudigde of enkelvoudige boekhouding voeren en dienen geen jaarrekening op te maken volgens een gestandaardiseerd schema. Een vereenvoudigde boekhouding houdt in dat alle verrichtingen zonder uitstel, getrouw, volledig en naar tijdsorde worden geregistreerd in ten minste 3 dagboeken, nl. een aankoopboek, een verkoopboek (of dagontvangstenboek ingeval geen facturen worden uitgeschreven) en een financieel dagboek. Eénmaal per jaar moet er een inventaris opgemaakt worden van alle bezittingen, vorderingen, schulden en verplichtingen en alle bronnen bestemd voor de uitbating.

Aangezien ze evenmin onderworpen aan een verplichting tot openbaarmaking van de jaarrekening, behandelen we behandelen deze groep niet verder in deze cursus.

Geef een viertal voorbeelden van ‘ondernemingen’ uit deze categorie:

Vennootschappen met rechtspersoonlijkheid en alle ondernemingen met een omzet vanaf 500 000 euro zijn wettelijk verplicht om een volledige boekhouding te voeren volgens het principe van het dubbel boekhouden. Bij een volledige boekhouding hoort een minimum algemeen rekeningstelsel en een jaarrekening bestaande uit een balans, resultatenrekening en toelichting. De publicatie van de jaarrekening is eveneens verplicht.

In principe is voor vennootschappen de enkelvoudige jaarrekening de basis voor de beoordeling van de groottecriteria. De toetsing vindt dus plaats op individuele basis.

Sinds de omzetting van de Europese Richtlijn 2013/34/EU in de Belgische wetgeving zijn de drempelwaarden van de omzet en het balanstotaal verhoogd (Wet van 18 december 2015) als volgt:

Gemiddeld personeelsbestand 50 FTE

Jaaromzet, excl. Btw 9 000 000 EUR

Balanstotaal 4 500 000 EUR

1.2.2.1 Grote vennootschap – volledig model

Een vennootschap wordt als groot beschouwd indien zij ofwel 2 of 3 drempelwaarden overschrijdt, ofwel beursgenoteerd is. De grote vennootschappen moeten het volledig model gebruiken bij de publicatie van hun jaarrekening. Verder zijn zij verplicht om een commissaris-revisor aan te stellen. Naast de jaarrekening zijn zij verplicht om het jaarverslag en het verslag van de commissaris revisor te publiceren.

1.2.2.2 Kleine vennootschap – verkort model

Een vennootschap is klein indien zij maximaal 1 van de bovenvermelde drempelwaarden overschrijdt (zie W.V.V art. 1:24). De kleine (niet beursgenoteerde!) vennootschappen mogen het verkort model gebruiken bij de publicatie van hun jaarrekening. Deze kleine vennootschappen zijn niet verplicht om een commissaris te benoemen. Als er echter een commissaris werd aangesteld, dan moet het controleverslag ook gepubliceerd worden. Zij hoeven ook het jaarverslag niet openbaar te maken.

1.2.2.3 Microvennootschap - micromodel

De microvennootschap is een kleine vennootschap die maximaal 1 van de hieronder vermelde drempelwaarden overschrijdt (zie W.V.V art. 1:25):

Gemiddeld personeelsbestand 10 FTE

Jaaromzet, excl. Btw

Balanstotaal

700 000 EUR

350 000 EUR

Deze microvennootschap is een subcategorie van de kleine vennootschappen en alle regels voor de kleine vennootschappen gelden ook voor microvennootschappen tenzij anders vermeld in art. 1:25 van het W.V.V. De microvennootschappen mogen het micromodel gebruiken. Een microvennootschap mag op de datum van de jaarafsluiting geen moeder- of dochtervennootschap zijn.

Wij zullen voor de berekening van onze financiële ratio’s gebruik maken van een jaarrekening volgens het volledige model van de jaarrekening omdat bij een verkort schema en een microschema een aantal (belangrijke) ratio’s niet kunnen berekend worden.

Geef enkele voorbeelden van:

- Grote vennootschappen:

- Kleine vennootschappen:

- Micro vennootschappen:

Update:

De Wet van 28 maart 2024 stelt dat de verhoogde groottecriteria bij de vennootschappen “van toepassing [zijn] op de boekjaren die een aanvang nemen na 31 december 2023”

De groottecriteria voor de verenigingen en stichtingen werden verhoogd door het Koninklijk Besluit van 25 mei 2024 tot wijziging van het Wetboek van vennootschappen en verenigingen als volgt:

Bij de drempelwaarden met betrekking tot de kleine vennootschappen (art. 1:24 WVV) wordt het bedrag van de jaaromzet exclusief btw verhoogd van 9.000.000 euro naar 11.250.000 euro en het bedrag van het balanstotaal van 4.500.000 euro naar 6.000.000 euro

Bij de drempelwaarden met betrekking tot de microvennootschappen (art. 1:25 WVV) wordt het bedrag van de jaaromzet exclusief btw verhoogd van 700.000 euro naar 900.000 euro en het bedrag van het balanstotaal van 350.000 euro naar 450.000 euro

De drempelwaarden in verband met het jaargemiddelde van het aantal werknemers worden niet aangepast in de artikelen 1:24, § 1, 1:25, § 1, en 1:26, § 1 van het WVV.

Voor dit opleidingsonderdeel is het vereist dat je voldoende inzicht hebt in de opbouw van een jaarrekening en het minimum algemeen rekeningstelsel. Daarom vind je hieronder een aantal inleidende vragen om je huidige kennis van het MAR en de jaarrekening te testen.

Inleidende vragen met betrekking tot je huidige kennis van een jaarrekening

Eerst vind je een aantal meerkeuzevragen: slechts 1 antwoord is juist! Noteer bij de omschrijvingen zoveel mogelijk de nummers van de rubrieken uit het MAR. Maak daarbij geen gebruik van een

MAR want deze test is bedoeld om je parate kennis te evalueren.

1. Waar vind je “Geactiveerde herstructureringskosten” terug in de jaarrekening van een onderneming?

a. In de resultatenrekening, in de rubriek Bedrijfskosten, Diensten en diverse goederen

b. In de resultatenrekening in de rubriek Bedrijfskosten, Andere bedrijfskosten

c. In de balans, op het actief, in de rubriek Oprichtingskosten

d. In de balans, op het actief, in de rubriek Immateriële vaste activa

2. Waar vind je “Kosten van uitzendkrachten” terug in de jaarrekening van een onderneming?

a. In de resultatenrekening, in de rubriek Bedrijfskosten, Diensten en diverse goederen

b. In de resultatenrekening, in de rubriek Bedrijfskosten, Bezoldigingen, sociale lasten en pensioenen

c. In de resultatenrekening in de rubriek Bedrijfskosten, Andere bedrijfskosten

d. In de balans, op het passief, in de rubriek Schulden op ten hoogste één jaar, Bezoldigingen en sociale lasten

3. Waar vind je “Geactiveerde kosten van onderzoek en ontwikkeling” terug in de jaarrekening van een onderneming?

a. In de resultatenrekening, in de rubriek Bedrijfskosten, Diensten en diverse goederen

b. In de resultatenrekening in de rubriek Bedrijfskosten, Andere bedrijfskosten

c. In de balans, op het actief, in de rubriek Oprichtingskosten

d. In de balans, op het actief, in de rubriek Immateriële vaste activa

4. Waar vind je “Minderwaarden bij de realisatie van handelsvorderingen” terug in de jaarrekening van een onderneming?

a. In de balans, op het activa, in de rubriek Vorderingen op ten hoogste één jaar, Handelsvorderingen

b. In de resultatenrekening, in de rubriek Bedrijfskosten, Andere Bedrijfskosten

c. In de resultatenrekening in de rubriek Niet-recurrente kosten, Andere niet -recurrente kosten

d. In de resultatenrekening in de rubriek Voorzieningen voor risico’s en kosten

5. Waar vind je “Toegekende kortingen bij contante betaling” terug in de jaarrekening van een onderneming?

a. In de resultatenrekening in de rubriek Bedrijfsopbrengsten, Omzet waar ze in mindering worden gebracht

b. In de resultatenrekening, in Financiële kosten, Andere financiële kosten

c. In de resultatenrekening, in de rubriek Bedrijfsopbrengsten, Andere Bedrijfsopbrengsten waar ze in mindering worden gebracht

d. In de resultatenrekening, in de rubriek Bedrijfskosten, Andere Bedrijfskosten

6. Waar vind je “Goodwill” terug in de jaarrekening van een onderneming?

a. In de resultatenrekening, in de rubriek Bedrijfsopbrengsten, Andere Bedrijfsopbrengsten

b. In de resultatenrekening in de rubriek Niet-recurrente opbrengsten, Andere niet-recurrente opbrengsten

c. In de balans, op het actief, in rubriek Oprichtingskosten

d. In de balans, op het actief, in rubriek Immateriële vaste activa

7. Waar vind je “Milieubelastingen” terug in de jaarrekening van een onderneming?

a. In de resultatenrekening in de rubriek Bedrijfskosten, Diensten en diverse goederen

b. In de resultatenrekening, in de rubriek Bedrijfskosten, Andere Bedrijfskosten

c. In de resultatenrekening in de rubriek Niet recurrente kosten, Andere niet-recurrente kosten

d. In de resultatenrekening in de rubriek Belastingen op het resultaat, Belastingen

8. Waar vind je “Verkregen kortingen bij contante betaling” terug in de jaarrekening van een onderneming?

a. In de resultatenrekening in de rubriek Bedrijfskosten, Aankopen waar ze in mindering worden gebracht

b. In de resultatenrekening, in de rubriek Financiële opbrengsten, Andere financiële opbrengsten

c. In de resultatenrekening, in de rubriek Bedrijfsopbrengsten, Andere Bedrijfsopbrengsten

d. In de resultatenrekening, in de rubriek Bedrijfskosten, Andere Bedrijfskosten waar ze in mindering worden gebracht

9. Welke bedragen staan in de jaarrekening geboekt onder de resultatenrekeningpost “Bedrijfsbelastingen”?

a. De voorafbetalingen die een vennootschap doet in de loop van een boekjaar in verband met de winstbelasting op de vennootschap

b. Het saldo aan vennootschapsbelasting die de vennootschap betaalt naar aanleiding van de ontvangst van het aanslagbiljet van vorig aanslagjaar

c. De onroerende voorheffing die de vennootschap betaalt op de productiehal waarvan ze eigenaar zijn

d. De roerende voorheffing die wordt ingehouden door de bank op de ontvangen rente op een termijndeposito

10. Een onderneming rapporteerde op de balans per 31/12/20X1 machines ter waarde van 300 000 EUR en per 31/12/20X2 machines ter waarde van 500.000 EUR. Uit de toelichting blijkt dat alle machines die per 31/12 aanwezig zijn, telkens met 20 % op de boekwaarde worden afgeschreven, ongeacht de aanschaffingsdatum.

Hoeveel werd tijdens 20X2 geïnvesteerd in nieuwe machines als je weet dat er in dit jaar geen machines werden verkocht of buitengebruik gesteld?

a. € 200 000

b. € 325 000

c. € 160 000

d. € 240 000

11. In geval van een kapitaalverhoging wordt een gelijkheid verzekerd voor wat betreft de waarde per aandeel tussen de vroegere aandeelhouders en de nieuwe aandeelhouders. De nieuwe aandeelhouders dienen een bijkomende vergoeding te betalen ten einde deel te nemen in de bestaande reserves van de vennootschap op de datum van kapitaalverhoging. Deze bijkomende vergoeding wordt geboekt als:

a. goodwill

b. uitgiftepremie

c. herwaarderingsmeerwaarde

d. reserve

12. Een verlieslatende onderneming zal overgaan tot een herstructurering om de onderneming terug rendabel te maken. Zij beslist één van haar afdelingen te sluiten en de werknemers uit die afdeling te ontslaan. De ontslagen werknemers ontvangen een gezamenlijke ontslagvergoeding van 120.000 EUR. Waar kunnen we deze ontslagvergoeding terugvinden in de jaarrekening?

a. Voor het volledig bedrag in de resultatenrekening onder de personeelskosten (bedrijfskosten) of onder de niet-recurrente kosten

b. Op het actief van de balans onder de post Oprichtingskosten, na aftrek van de geboekte afschrijvingen die ten laste komen van de resultatenrekening

c. Voor het volledig bedrag in de resultatenrekening onder de personeelskosten (bedrijfskosten) of onder de niet-recurrente of op het actief onder de post Oprichtingskosten, na aftrek van de geboekte afschrijvingen die ten laste komen van de resultatenrekening

13. Welke openbaarmakingsverplichtingen hebben onderstaande ondernemingen (geen verbonden ondernemingen) op basis van de huidige boekhoudwetgeving voor jaarrekeningen die afgesloten worden op 31.12.2023?

Juridische vorm WN Jaaromzet Balanstotaal Schema jaarrekening

1

2

3

4

5

14. Rangschik volgende balansposten tot een passende publicatie voorstelling van deze NV waarbij het balanscriterium en het personeelscriterium overschreden zijn. Schrijf er telkens bij in welke (sub)rubriek je de post hebt opgenomen. Tip: Vink de opgenomen bedragen aan en werk in potlood.

Afschrijving gebouwen

Bank R/C (CS in boekhouding)

Bedrijfsgebouwen

Beschikbare reserves

Deelnemingen op verbonden onderneming ABC

Fiscale voorziening

Termijndeposito op ten hoogste 6 maand

Handelsschulden op ten hoogste 1 jaar

Handelsvorderingen op ten hoogste 1 jaar

Herwaarderingsmeerwaarden

Industriële terreinen

315 000

76 500

3 150 000

202 500

45 000

135 000

27 000

225 000

22 500

90 000

90 000

Kapitaal ?

Rekening bij Bank van de Post (DS in boekhouding) 9 000

Niet-opgevraagd kapitaal (!)

Obligatielening op meer dan één jaar

Overgedragen winst

Te betalen lonen

Te betalen RSZ

Uitgiftepremies

Wettelijke reserve

Winstuitkering: te betalen dividenden

Winstuitkering: te betalen tantièmes

4 500

211 500

215 550

22 500

13 500

225 000

121 950

225 000

45 000

15. Geef aan waar je volgende kosten/opbrengsten terugvindt in de resultatenrekening van een onderneming (welke rubriek of subrubriek)?

Afschrijvingen op materiële vaste activa

Als herstructureringskosten geactiveerde bedrijfskosten

Bedrijfsbelastingen

Betalingskortingen aan klanten

Drukwerken en kantoorbehoeften

Erelonen bedrijfsrevisor

Exploitatiesubsidies

Fax, gsm en internet

Huur personenwagens

Omzet

Rente, commissies en kosten verbonden aan schulden

Niet recurrente afschrijvingen en waardeverminderingen op materiële vaste activa

Verplaatsingsonkosten

Voorzieningen met financieel karakter (dotatie)

Voorzieningen voor grote herstellings- en onderhoudswerken (dotatie)

Werkgeversbijdrage RSZ

Het is belangrijk dat we een jaarrekening kunnen lezen vooraleer we beginnen met de berekening en interpretatie van de financiële ratio’s. Daarom zullen we eerst de verschillende rubrieken van de balans en resultatenrekening van naderbij bekijken.

De basis hiervan heb gezien in het opleidingsonderdeel dubbel boekhouden van het eerste jaar maar het is bijzonder nuttig om de indeling van de balans en resultatenrekening met de bijhorende rubrieknummers nog eens te overlopen voor we starten met de eigenlijke financiële analyse.

1.3.1

De balans is een momentopname van de activa en de passiva van de onderneming. Bij de activa kunnen we ons de vraag stellen welke middelen het bedrijf heeft om haar activiteit te ontwikkelen. We vinden er de aanwending van het vermogen terug. Bij de passiefzijde vragen we ons af hoe de onderneming de ondernemingsmiddelen financiert. Daar vinden we de bronnen van het vermogen terug. Uiteraard zijn er nooit meer middelen dan bronnen en omgekeerd. Deze gelijkheid noemt men het fundamenteel balansevenwicht.

Het is belangrijk dat je bij het lezen van een balans voldoende inzicht hebt in de structuur en dat je daarbij weet welke activa of passiva bij elke rubriek behoren.

1.3.1.1

Met ingang van 2016 worden oprichtingskosten (rubriek 20) voorgesteld als een aparte rubriek boven de vaste activa. Onder deze post worden, voor zover zij niet op een andere wijze ten laste van de resultatenrekening van het lopende boekjaar worden gebracht, de kosten vermeld die verbonden zijn met de oprichting, de verdere groei of de herstructurering van de onderneming. Het gaat hier in het bijzonder om:

♦ de kosten van oprichting of kapitaalsverhoging – R200

♦ de kosten bij uitgifte van leningen – R201

♦ de herstructureringskosten – R204

Verder worden de activa worden opgedeeld in twee grote groepen:

- De vaste activa: deze activa blijven voor lange termijn in de organisatie, in principe minimaal voor een periode van meer dan één jaar. Het doel van deze activa is dat we ze gebruiken om er opbrengsten mee te genereren.

Voorbeeld:

De aankoop van een auto gebeurt met de bedoeling deze auto op langere termijn te behouden en niet binnen de 12 maanden opnieuw te verkopen. Een auto is daarom een vast actief. Het spreekt voor zich dat dit anders is voor een vennootschap-autohandel die auto’s koopt om ze te verkopen. Auto’s die ze bezitten op een bepaald moment zijn voor die laatste vennootschap dan voorraad en in die zin vlottend actief.

Immateriële vaste activa (rubriek 21)

Dit zijn bezittingen van een onderneming die niet of minder tastbaar zijn en die gedurende een langere periode, zijnde meer dan één jaar, gebruikt worden door de onderneming. In deze rubriek vinden we volgende zaken terug:

♦ de kosten voor (onderzoek en) ontwikkeling

♦ de concessies, octrooien, patenten, brevetten, licenties, knowhow, merken,…

♦ de goodwill

Materiële vaste activa (rubrieken 22 tot en met 27)

Dit zijn activa die materieel (=tastbaar) aanwezig zijn in het bedrijf en gedurende een langere periode gebruikt worden in het bedrijf, namelijk voor een periode van meer dan één jaar.

In deze rubriek nemen we volgende zaken op:

♦ terreinen en gebouwen – R22

♦ installaties, machines en uitrusting – R23

♦ meubilair en rollend materieel – R24

♦ leasing en soortgelijke rechten – R25

♦ overige materiële vaste activa – R26

♦ activa in aanbouw en vooruitbetalingen – R27

Financiële vaste activa (rubriek 28)

Dit zijn activa of middelen die voor langere termijn (duurzame band = noodzakelijk) zijn vastgelegd in andere bedrijven, onder de vorm van aandelen of vorderingen op (tegoeden bij) die andere ondernemingen.

Wanneer een bedrijf middelen vastlegt onder de vorm van aandelen bij andere ondernemingen en dit met de bedoeling om er een duurzame band mee op te bouwen noemen we dit ‘deelnemingen’.

- De vlottende activa: dit zijn bezittingen en/of vorderingen die in een onderneming aanwezig zijn en die voortkomen uit de normale exploitatiecyclus van een bedrijf. Ze zijn in principe onmiddellijk bruikbaar en/of binnen het jaar omzetbaar in geld.

Schema van de exploitatiecyclus:

Aankoop van grondstoffen, hulpstoffen, handels-

Productie goederen

Liquide middelen

Gereed product

Verkoop van afgewerkt

Inning van de geld- product, handelsgoed. middelen en/of diensten

Voorbeeld:

Bij uitgaande facturen is het de bedoeling dat die zo snel mogelijk betaald worden en sowieso binnen de 12 maanden. Handelsvorderingen zijn dus per definitie ook vlottend actief.

Vorderingen op meer dan één jaar (rubriek 29)

Onder deze rubriek nemen we de vorderingen met een contractuele looptijd van meer dan één jaar op. Het gaat dus over tegoeden die de organisatie pas na meer dan één jaar kan innen.

Voorbeeld:

De jaarrekening per 31/12/20X5 toont een saldo van 20 000 EUR bij de vorderingen op meer dan één jaar. Dit betekent dat de vennootschap nog 20 000 EUR moet ontvangen, maar dat dit ten vroegste op 1 januari 20X7 kan zijn. Wanneer het geld precies ontvangen zal worden, kan er niet uit afgeleid worden. Dat kan dus evengoed pas 28 juni 20X8 zijn. In de jaarrekening kan men daarover geen verdere details vinden.

Voorraden en bestellingen in uitvoering (klasse 3)

Onder deze rubriek worden alle voorraden vermeld van:

♦ grond en hulpstoffen

♦ goederen in bewerking

♦ gereed product

♦ handelsgoederen

♦ onroerende goederen bestemd voor verkoop

♦ vooruitbetalingen

maar ook de bestellingen in uitvoering (hier gaat het niet steeds om goederen, maar kan evengoed om diensten gaan die deel uitmaken van een project, bv. ontwikkeling van een specifiek computerprogramma)

Vorderingen op ten hoogste één jaar:

Hierin worden alle vorderingen opgenomen:

- waarvan de oorspronkelijke looptijd ten hoogste één jaar bedraagt

- en ook de vorderingen of gedeelten van vorderingen die oorspronkelijk langer dan een jaar lopen, maar die binnen de twaalf maanden vervallen.

Er wordt een onderscheid gemaakt tussen:

- Handelsvorderingen (rubriek 40):

Deze rubriek omvat de vorderingen op klanten ten gevolge van een verkooptransactie van goederen of diensten in het kader van de gewone bedrijfsuitoefening.

- Overige vorderingen (rubriek 41)

Dit omvat alle andere tegoeden, onder meer de door de belastingdiensten terug te betalen belastingen, een vordering op korte termijn ten opzichte van de zaakvoerders of vennoten,

Geldbeleggingen (rubriek 50 tot en met 53)

Deze rubriek omvat o.a. alle termijndeposito’s in euro of in vreemde valuta, de effecten die als belegging werden verworven zoals aandelen, obligaties evenals de vastrentende effecten zoals kasbons.

Let op:

De aandelen die hieronder vermeld moeten worden, zijn de aandelen die gekocht zijn met de bedoeling om op redelijk korte termijn een opbrengst te hebben (dividend) en die daarna opnieuw te verkopen. Met deze aandelen heeft de vennootschap dus geenszins de bedoeling om enige controle uit te oefenen in de vennootschap waarvan ze de aandelen bezit.

Liquide middelen (rubriek 54 tot en met 58)

De liquide middelen omvatten de gewone kasmiddelen en de tegoeden op een zichtrekening bij de financiële instellingen.

Overlopende rekeningen van het actief

Overlopende rekeningen zijn rekeningen die zorgen voor een correcte boekhoudkundige toewijzing van kosten en/of opbrengsten aan het juiste boekjaar.

- Over te dragen kosten (rekening 49000)

Deze rekening omvat de kosten die in een huidig boekjaar zijn ingeboekt maar geheel of gedeeltelijk betrekking hebben op het volgend boekjaar.

- Verkregen opbrengsten (rekening 49100)

Hieronder verstaan we het deel van de opbrengsten dat het volgend boekjaar wordt ontvangen maar nu reeds aan het huidig boekjaar moet worden toegewezen.

Voorbeeld:

De vennootschap heeft huurcontracten voor auto’s, een gebouw, … en al die contracten bepalen dat de vennootschap de huur steeds een kwartaal op voorhand dient te betalen. Zij doet dat ook en dus heeft zij eind december betaald voor het volgende kwartaal. Concreet heeft ze dan m.a.w. kosten van het jaar erop vooruitbetaald. Dat bedrag komt dan ook op de rekening 49000 te staan.

1.3.1.2

De passiva worden eveneens in twee grote groepen opgedeeld:

Eigen vermogen (= niet-opeisbaar)

Het eigen vermogen van de onderneming bestaat uit verschillende onderdelen en staat voor de buffer waarover de onderneming kan beschikken:

Kapitaal (rubriek 10)

Deze rubriek is de, in principe blijvende, inbreng van de aandeelhouders in de onderneming. Het kan hier gaan over een inbreng in geld of over een inbreng in natura. In deze rubriek wordt het onderscheid gemaakt tussen het geplaatst kapitaal en het niet opgevraagd kapitaal.

Het zgn. geplaatste kapitaal is het kapitaal waartoe de aandeelhouders zich in feite geëngageerd hebben. Dat kan beperkt zijn tot het minimumkapitaal, zoals dat wettelijk vereist is, maar dat kan ook meer zijn.

Het zgn. gestorte kapitaal is dan het kapitaal dat de aandeelhouders ook daadwerkelijk reeds op tafel gelegd hebben bij de oprichting of kapitaalverhoging. Dit bedrag staat niet als dusdanig vermeld op de jaarrekening, maar is uiteraard het verschil tussen het geplaatste kapitaal en het nietopgevraagde kapitaal.

Voor diverse vennootschapstypes golden er verschillende minima in het verleden zowel wat betreft het geplaatste als het gestorte kapitaal. De belangrijkste daarvan zijn de volgende:

Minimaal geplaatst kapitaal in € Minimaal volstort kapitaal in €

BVBA 18 550 EUR

NV 61 500 EUR

Tip:

1/5 van het geplaatste kapitaal met een minimum van:

Ofwel 6200 EUR (indien meer dan één aandeelhouder

Ofwel 12400 EUR (indien één aandeelhouder)

Volledige volstorting van het minimumkapitaal en mimimaal ¼ van het geplaatst kapitaal boven

61 500 EUR.

* Wijziging vennootschapsrecht vanaf 1 mei 2019: indeling in kapitaalvennootschappen en kapitaalloze vennootschappen (zie hierna)

Het geplaatste kapitaal vind je terug in de notariële oprichtingsakte of in de eventuele notariële aktes naar aanleiding van een kapitaalsverhoging.

Deze aktes – of althans een uittreksel ervan – worden gepubliceerd in het Belgisch Staatsblad.

Sinds de nieuwe vennootschapswetgeving van mei 2019 zijn er slechts drie soorten kapitaalvennootschappen nl. BV, NV en CV. De BV is echter “kapitaalloos”. Dit betekent dat je niet langer verplicht bent om het minimumkapitaal van 18550 euro op tafel te leggen. In de plaats komt er een “toereikend aanvangsvermogen”. Met andere woorden: de vennootschap moet bij de start genoeg eigen vermogen hebben om haar activiteiten uit te voeren.

Voor de NV blijft het minimum startkapitaal 61500 EUR. Overeenkomstig het advies van de Commissie voor Boekhoudkundige Normen CBN 2020/01, moeten de nieuwe modellen worden gebruikt voor de indiening van de jaarrekening

Meer informatie vind je op de website van de Nationale Bank via volgende link: Wat neerleggen? | nbb.be

Aangezien wij voor onze ratioanalyse ons baseren op de schema’s van 2022 met betrekking tot een bestaande naamloze vennootschap bespreken we enkel de rubrieken die daarin aan bod komen.

Voorbeeld

Een NV wordt opgericht met een geplaatst kapitaal van 75 000 EUR. Bereken hoeveel het nietopgevraagde kapitaal maximaal bedraagt in dit geval?

Oplossing: Het niet-opgevraagd kapitaal bedraagt maximaal 10 125 EUR.

Uitgiftepremies (rubriek 11)

Uitgiftepremies ontstaan wanneer aandelen (of deelbewijzen) in het kader van een kapitaalsverhoging boven pari, d.w.z. tegen een hogere prijs dan de nominale waarde of de fractiewaarde van de bestaande aandelen, worden uitgegeven.

Voorbeeld ter verduidelijking

Funky NV geeft op 1 januari 20X5 in het kader van een kapitaalsverhoging 8 000 nieuwe aandelen uit tegen een prijs van 600 EUR per aandeel. De waarde van het geplaatst kapitaal bedroeg op dit moment 7 500 000 EUR en wordt vertegenwoordigd door 15 000 aandelen.

De uitgifteprijs is hier het verschil tussen:

de uitgifteprijs van het nieuwe aandeel

de nominale waarde van het oude aandeel

uitgiftepremie per aandeel

Dit geeft ons een uitgiftepremie van in totaal 800 000 EUR.

Herwaarderingsmeerwaarden (rubriek 12)

600 EUR

-500 EUR

100 EUR

Een herwaarderingsmeerwaarde is een niet-gerealiseerde meerwaarde op vaste activa. Vennootschappen mogen de materiële vaste activa en de deelnemingen die onder de financiële vaste activa voorkomen, herwaarderen op voorwaarde dat de waarde van deze activa op vaststaande en duurzame wijze uitstijgt boven hun boekwaarde. Ze mogen slechts geherwaardeerd worden als de uitgedrukte meerwaarde verantwoord wordt door de rentabiliteit van de onderneming – zie vennootschapsboekhouden rentabiliteitsvoorwaarden.

Voorbeeld:

Een vennootschap heeft een gebouw dat in haar boekhouding nog een boekwaarde heeft van 100 000 EUR. In werkelijkheid is dat gebouw evenwel 300 000 EUR waard. Als de vennootschap besluit om haar gebouw te herwaarderen en de strikte regels hiervoor zijn voldaan, dan ontstaat er een herwaarderingsmeerwaarde van 200 000 EUR op het passief en wordt eenzelfde bedrag opgeteld bij de boekwaarde van het gebouw op het actief. De balans is zo weer in evenwicht. Dus dit komt op het debet van rekening 22108 en op het credit van de 12100.

Reserves (rubriek 13)

Dit zijn gerealiseerde winsten die op basis van wettelijke en/of statutaire bepalingen en/of beslissingen van de algemene vergadering van aandeelhouders niet worden uitgekeerd. We maken een onderscheid tussen de wettelijke, de onbeschikbare, de belastingvrije en de beschikbare reserves.

De wettelijke reserve kan en mag niet uitgekeerd worden. De vennootschap moet zo’n reserve opbouwen totdat ze 10% bedraagt van het geplaatste kapitaal. Minstens 5% van de jaarlijkse winst moet ze in die reserve stoppen.

Voorbeeld:

Een vennootschap werd opgericht met 75 000 EUR kapitaal. Ze moet ieder jaar 5% van haar jaarlijkse winst in die wettelijke reserve stoppen totdat deze maximaal 10% bedraagt van het geplaatst kapitaal. Heeft de vennootschap een winst van 10 000 EUR, dan moet ze daarvan dus 5% of 500 EUR toevoegen aan haar wettelijke reserve en het jaar erop, als ze winst heeft, opnieuw een deel tot de wettelijke reserve maximaal 7 500 EUR bedraagt.

In het geval van een belastingvrije reserve gaat het om een reserve die nog niet belast geweest is in de vennootschapsbelasting. Meestal is dit het gevolg van de verkoop van een actief met een meerwaarde. Die meerwaarde kan onder bepaalde voorwaarden gespreid (in de tijd) belast worden.

Overgedragen winst (verlies) (rubriek 14)

Deze rubriek omvat het gedeelte van het resultaat waarvoor nog geen definitieve bestemming is voorzien door de algemene vergadering en dat daarom wordt overgedragen naar het volgend boekjaar.

Kapitaalsubsidies (rubriek 15)

Dit zijn subsidies die van overheidswege werden verkregen op investeringen in vaste activa die met eigen middelen werden gefinancierd. De kapitaalsubsidies worden in latere jaren gelijkmatig met de afschrijving van het gesubsidieerde vaste activum in resultaat genomen.

Voorzieningen en uitgestelde belastingen (rubriek 16)

Deze rubriek wordt tussen het eigen vermogen en de schulden vermeld en dit zijn duidelijk omschreven toekomstige verliezen of kosten die op de balansdatum waarschijnlijk of zeker zijn, maar waarvan het juiste bedrag nog niet vaststaat. We onderscheiden o.a.: voorzieningen voor pensioenen, voorzieningen voor grote herstellings- en onderhoudswerken, voorzieningen voor waarborgverplichtingen, voorzieningen voor lijfrentecontracten,…

De uitgestelde belastingen zijn de naar latere boekjaren uitgestelde belastingen.

Voorbeelden:

De vennootschap ziet dat ze stilaan schilderwerken zal moeten uitvoeren.

Ze plant dat over drie jaar te doen. Ze heeft daarvoor een offerte opgevraagd om een idee te krijgen van de prijs (bv. 12 000 EUR). De vennootschap zal in dit geval jaarlijks een voorziening opnemen van 4 000 EUR.

Of de vennootschap heeft een dagvaarding ontvangen, waarvan ze moet toegeven dat het waarschijnlijk is dat ze een schadevergoeding moet betalen van 20 000 EUR. Ze vreest ook dat het een lange procedure zal worden met veel advocaatkosten, die ze schat op 10 000 EUR. Ze boekt dan ook een voorziening voor hangende geschillen van 30 000 EUR.

- Schulden (= vreemd vermogen)

Het vreemd vermogen of de schulden omvat het geld dat afkomstig is van derden (niet-eigenaars) en wordt verder ingedeeld naar termijn.

Schulden op meer dan één jaar (rubriek 17)

Dit zijn schulden met een contractuele looptijd van meer dan één jaar. De twee meest voorkomende zijn de leasingschulden en de kredietinstellingen (bv. investeringskredieten).

Schulden op ten hoogste één jaar:

Dit zijn schulden die vervallen binnen het jaar. Hieronder vinden we:

- Schulden op >1 jaar die binnen het jaar vervallen (rubriek 42)

Het deel van de schuld op lange termijn dat in het volgend boekjaar dient betaald te worden, wordt op het einde van het boekjaar in deze rubriek opgenomen.

- Financiële schulden (rubriek 43)

Een kaskrediet en een vast voorschot zijn voorbeelden van financiële schulden op korte termijn.

- Handelsschulden (rubriek 44)

De meest voorkomende handelsschuld is de leveranciersschuld.

- Schulden m.b.t. belastingen, bezoldigingen en sociale lasten (rubriek 45)

Onder deze rubriek boeken we o.a. de schulden ten opzichte van de diverse belastingdiensten, de schuld t.o.v. de RSZ, de te betalen bezoldigingen, de voorziening voor het vakantiegeld.

- Ontvangen vooruitbetalingen op bestellingen (rubriek 46)

Wanneer een bedrijf voorschotten heeft gefactureerd voor leveringen of diensten die op het einde van het boekjaar nog niet zijn uitgevoerd, dan vinden we de ontvangen vooruitbetalingen in deze rubriek terug.

- Schulden uit de bestemming van het resultaat (rubriek 47)

Als een gedeelte van de winst uitgekeerd wordt aan de aandeelhouders, de bestuurders of andere rechthebbenden, dan vinden we de schuld in deze rubriek terug.

- Diverse schulden (rubriek 48)

Ook hier kunnen we de ‘rekening-courant’ terugvinden, maar dit keer als een schuld ten opzichte van de zaakvoerders of vennoten.

Overlopende rekeningen:

Onder deze post vinden we volgende items terug:

- Toe te rekenen kosten (rekening 49200)

Dit zijn kosten die pas in een volgend boekjaar betaald zullen worden, maar die voor een deel reeds betrekking hebben op het huidige boekjaar.

- Over te dragen opbrengsten (rekening 49300)

Dit zijn opbrengsten die in een huidig boekjaar gerealiseerd zijn maar deels betrekking hebben op het volgend boekjaar.

Ter afsluiting vind je hierna een schematisch overzicht van de balans met de rubriekcodes:

ACTIVA PASSIVA

Oprichtingskosten (20)

Vaste activa (21/28)

• Immateriële vaste activa (21)

• Materiële vaste activa (22/27)

• Financiële vaste activa (28)

Eigen vermogen (10/15)

• Kapitaal (10)

• Uitgiftepremies (11)

• Herwaarderingsmeerwaarden (12)

• Reserves (13)

• Overgedragen winst (verlies) (14)

• Kapitaalsubsidies

Voorzieningen en uitgestelde belastingen (16)

Vlottende activa (29/58)

• Vorderingen > 1 jaar (29)

• Voorraden en BIU (3)

• Vorderingen ≤ 1 jaar (40/41)

• Geldbeleggingen (50/53)

• Liquide middelen (54/58)

• Overlopende rek. actief (490/1)

Schulden (17/49)

• Schulden op > 1 jaar (17)

• Schulden op ≤ 1 jaar (42/48)

- Schulden > 1 jaar die binnen het jaar vervallen (42)

- Financiële schulden (43)

- Handelsschulden (44)

- Ontvangen vooruitbetalingen op BIU (46)

- Schulden m.b.t. belastingen, bezoldigingen en sociale lasten (45)

- Overige schulden (47/48)

• Overlopende rekening en passief (492/3)

De resultatenrekening is de weergave van de opbrengsten (klasse 7) en de kosten (klasse 6) die in een bepaalde periode werden gemaakt, met onderaan het saldo, namelijk de winst of het verlies.

Daarnaast classificeren we de opbrengsten en kosten ook nog in volgende groepen:

Bedrijfsopbrengsten (70/74)

Verkopen (70)

Voorraadwijzigingen (71)

Geproduceerde vaste activa (72)

Andere bedrijfsopbrengsten (74)

Financiële opbrengsten (75)

Bedrijfskosten (60/64)

Aankopen en voorraadwijzigingen (60)

Diensten en diverse goederen (61)

Bezoldigingen en sociale lasten (62)

Afschrijvingen, waardeverminderingen en voorzieningen (63)

Ander bedrijfskosten (64)

Financiële kosten (65)

Niet recurrente opbrengsten (76) Niet recurrente kosten (66)

Hierna vinden jullie een schematisch overzicht met de voorstelling van de resultatenrekening:

Bedrijfsopbrengsten

Omzet

Voorraadwijzigingen GIB, GP en BIU

Geproduceerde vaste activa

Andere bedrijfsopbrengsten

Niet recurrente bedrijfsopbrengsten

Bedrijfskosten

Handelsgoederen, grond- en hulpstoffen

Aankopen

Voorraadafname/voorraadtoename (-)

Diensten en diverse goederen

Bezoldigingen, sociale lasten en pensioenen

Afschrijvingen, waardeverminderingen en voorzieningen

Andere bedrijfskosten

Niet recurrente bedrijfskosten

BEDRIJFSWINST (BEDRIJFSVERLIES)

Financiële opbrengsten (zowel recurrente als niet-recurrente)

Financiële kosten (zowel recurrente als niet-recurrente)

Als er winst gemaakt wordt betaalt de onderneming vennootschapsbelasting op het belastbaar resultaat. Het basistarief van de vennootschapsbelasting bedraagt voor het aanslagjaar 20232 25%. Het verlaagd tarief dat momenteel van toepassing is bedraagt 20%. Vanaf 2020 is de crisisbijdrage immers weggevallen. De belastingen op het resultaat (rubriek 67/77) worden in mindering gebracht van de winst (verlies) van het boekjaar vóór belasting om tot de winst (verlies) van het boekjaar te komen.

Onderaan in het overzicht van de resultatenrekening krijgen we als saldo de te bestemmen winst (verlies) van het boekjaar. Daarna volgt de resultaatsbestemming en deze geeft weer wat er met het resultaat zal gebeuren.

Als te bestemmen winst (verlies)saldo wordt steeds de som van het overgedragen resultaat van het vorige boekjaar (+ of -) samengenomen met het resultaat van het huidig boekjaar (+ of -).

Bij de resultaatsbestemming hebben de eigenaars o.a. volgende opties:

- De winst kan worden toegevoegd aan de reserves (rekening houdend met de bepalingen rond de wettelijke reserve) of onttrokken worden in geval van verlies.

- Het resultaat kan eenvoudigweg ook worden overgedragen naar het volgend boekjaar.

Dividenden

Tantièmes

- Een deel van de winst kan gebruikt worden als vergoeding van het kapitaal van de aandeelhouders. Dit zijn de uit te keren dividenden.

- Het positieve resultaat kan aangewend worden om bestuurders of bedrijfsleiders te vergoeden. Dit noemen we tantièmes.

Toepassing 1 (zelfstudie)

Vul de balans in van Alfa NV op basis van de onderstaande transacties. Het gaat hier over de verwerving van verschillende materiële vaste activa, inbreng van kapitaal, kredietverlening en aankoop van een voorraad. We houden geen rekening met de BTW.

Bij oprichting brengen de aandeelhouders 750 000 EUR in de vennootschap in door storting op de bankrekening van Alfa NV. Alfa NV koopt na oprichting een gebouw van 1 250 000 EUR. Hiervoor werd er een investeringskrediet van 750 000 EUR bij de KBC. Dit jaar dient er 37 500 EUR van deze lening afgelost worden.

Vervolgens koopt de onderneming een startvoorraad handelsgoederen bij een leverancier ter waarde van 125 000 EUR, een machine voor een bedrag van 48 000 EUR, twee laptops voor een bedrag van 1 500 EUR, een tafel en stoelen voor een bedrag van 6 700 EUR en een bestelwagen voor 24 000 EUR. Alles wordt contant betaald van de zichtrekening bij de KBC.

Stel de balans van Alfa NV op na deze transacties.

Toepassing 2 (zelfstudie)

In Alfa NV zijn onderstaande verrichtingen gebeurd in het jaar 20N1:

- Alfa heeft in 20N1 voor 189 123 EUR (incl. 21% BTW) goederen verkocht.

- Op dat bedrag van de verkopen werd er gemiddeld 4,5% commerciële korting toegestaan.

- Er werd voor 61 210 EUR handelsgoederen aangekocht (excl. 21% BTW).

- De kosten voor post en telefoon bedroegen 2 884 EUR.

- Er werd voor 800 EUR betaald voor abonnementen op tijdschriften.

- De kosten voor elektriciteit en verwarming lagen dit jaar op 8 350 EUR.

- De totale loonkosten bedroegen 46 800 EUR (brutoloon + patronale RSZ).

- De afschrijvingen op gebouwen en machines bedroegen 14 380 EUR.

- Voor het investeringskrediet werd er 7 900 EUR kapitaal en 850 EUR intrest betaald aan de bank.

- De brandverzekering en de verzekering burgerlijke aansprakelijkheid werden betaald: 550 EUR.

- De waarde van de voorraad handelsgoederen werd verminderd met 380 EUR, omwille van de voorraadwijziging ten aanzien van het vorige boekjaar.

- Alfa ontving 1 650 EUR rente uit diverse beleggingen.

Stel de resultatenrekening op en bepaal het resultaat.

1.3.3

In de toelichting worden verscheidene rubrieken uit de balans en de resultatenrekening cijfermatig gedetailleerd en grondiger toegelicht. De toelichting wordt in dezelfde volgorde opgebouwd als de balans en de resultatenrekening. De toelichting omvat 2 grote delen:

- Uitleg over bepaalde rubrieken uit de balans en resultatenrekening

- Overzicht van niet in balans opgenomen rechten en verplichtingen

1.3.4 Waarderingsregels

Deze zijn verplicht om in te vullen. Het is interessant te weten welke waarderingsregels gehanteerd worden voor onder andere de MVA, de voorraden en de FVA te waarderen. Wijzigingen in het resultaat kunnen namelijk bekomen worden door wijzigingen in de waarderingsregels.

Voorbeeld:

- Bij materiële vaste activa: de gevolgde afschrijvingsmethode, de gebruiksduur

- Bij voorraden: waarderingsmethode FIFO, LIFO of gemiddelde waarde

- Bij vorderingen of schulden: welke wisselkoers wordt gebruikt in geval van vreemde valuta?

1.3.5 Jaarverslag (enkel bij grote ondernemingen verplicht)

De gegevens die we in het jaarverslag kunnen vinden zijn o.a.

- Uitleg over de prestaties van de onderneming, meer gedetailleerde informatie over producten, geografische spreiding, overnames,…

- Toekomstverwachtingen

- Bepaalde specifieke gebeurtenissen

1.3.6 Verslag van de commissaris-revisor (enkel bij grote ondernemingen verplicht of als er één aangesteld is)

De gegevens die we kunnen kennen vanuit het verslag van de commissaris-revisor zijn o.a. de betrouwbaarheid van de informatie en eventueel indien vereist een uitspraak over de continuïteit van een onderneming.

1.3.7 Sociale balans

Ingevolge een wijziging van de boekhoudrichtlijn maakt de sociale balans niet langer een onderdeel uit van de toelichting bij de jaarrekening. Maar alle vennootschappen moeten apart een sociale balans opstellen en neerleggen bij de Balanscentrale van de Nationale Bank van België, tenzij zij ervoor kiezen om deze informatie vrijwillig in hun jaarrekening op te nemen.

De sociale balans is een instrument waarmee de ondernemingen dienen te rapporteren over de situatie van hun werkgelegenheid en over de opleidingsactiviteiten gevolgd door de werknemers. De sociale balans bevat o.a. de volgende inlichtingen:

- een staat van de tewerkgestelde personen

- een tabel van de personeelsbewegingen tijdens het boekjaar

- een staat met inlichtingen over de opleidingsactiviteiten gevolgd door de werknemers, waarvan de kost ten laste is van de werkgever. Sommige paritaire comités schrijven zelfs een minimum aan te geven opleidingen voor. Het paritair comité staat genoteerd bovenaan de sociale balans.

Naast alle cijfergegevens is het ook belangrijk om wat achtergrondinformatie te verzamelen over het bedrijf en de betrokken sector. Naast de gepubliceerde gegevens zijn ook de situering en historiek van de onderneming van belang. De vragen die we kunnen stellen zijn o.a. wie zijn de aandeelhouders, is de onderneming een onderdeel van een groep, welke activiteiten voert de onderneming uit. Ook de leeftijd van de onderneming is belangrijk. Verder is het uiteraard ook belangrijk om de sector waarbinnen het bedrijf werkzaam is te bestuderen.

Niet alleen cijfergegevens zijn van belang!

Als voorbeeld voor onze financiële analyse kiezen we dit jaar voor het bedrijf Duvel Moortgat NV met ondernemingsnummer BE 0400.764.903.

Vooraf gaan we op zoek naar de gegevens van deze onderneming op de site KBO Public Search. KBO staat voor Kruispuntbank van ondernemingen en is een onderdeel van FOD Economie, K.M.O., Middenstand en Energie (www.mineco.fgov.be). Het eenvoudigst is KBO Public search in te typen in één van de zoekmachines. Je ziet volgend scherm:

Via de KBO bestaat er ook een link om de jaarrekeningen op te vragen. Het interessante van deze manier van werken is dat we ook andere informatie over de betreffende onderneming kunnen bekijken: o.a. publicaties in het Belgisch Staatsblad, het werkgeversrepertorium en de NACE-code.

Situering van de organisatie in haar sector en de NACE-BEL code

NACE staat voor "Nomenclature générale des Activités économiques dans les Communautés Européennes" ("Algemene Nomenclatuur van de Economische Activiteiten in de Europese Gemeenschappen"). In de gehele Europese Unie wordt "NACE" als officieel letterwoord gebruikt.

Deze NACE-code bestaat uit 5 cijfers die door de Europese Unie en haar lidstaten wordt toegekend aan economische activiteiten. De eerste vier zijn Europees bepaald en gelden voor alle lidstaten Met het vijfde cijfer krijgen de lidstaten wat speelruimte om een eigen verfijning aan te brengen in de classificatie van de activiteiten. De Belgische variant van de NACE-code wordt dan ook aangeduid als NACE-BEL. De code dient als basis voor de verzameling en presentatie van statistische gegevens.

De lijst wordt niet alleen voor statistische doeleinden gebruikt, maar dient ook als basis voor de toepassing in de KBO (Kruispuntbank van Ondernemingen) ter precieze identificatie van de activiteiten van een onderneming. Verder is de codering ook belangrijk voor de BTW, erkende ondernemingsloketten, RSZ en voor diverse overheden voor koppeling aan vergunningen, belastingen, … Op basis van de NACE-BEL codes stelt de Nationale Bank sectorale statistieken op, zodat elke onderneming gesitueerd kan worden in haar sector.

Vul volgende tabel aan:

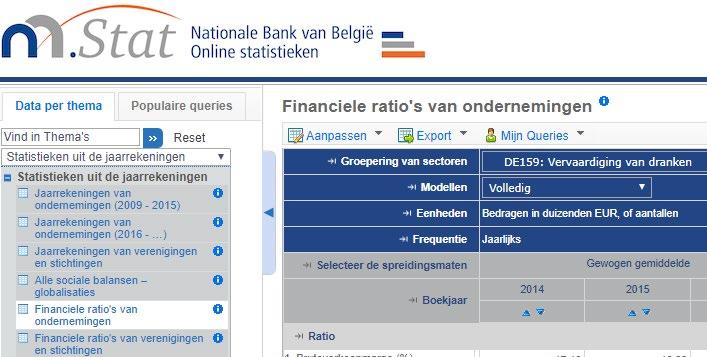

De sectorgegevens vinden we terug op de site van de Nationale Bank (balanscentrale). We kiezen voor de link ‘analyseren’ en daarna ‘statistieken’. Via de NACE-code kan je de activiteitsector bepalen. Duvel Moortgat Duvel Moortgat NV hoort tot de activiteitsector PU270 (vervaardiging van voedings- en genotsmiddelen) met als subactiviteitsector DE159 (vervaardiging van dranken).

Momenteel zijn enkel de statistieken per activiteitsector beschikbaar tot en met 2019. Hierna vind je de link en de bijhorende schermafbeelding: http://stat.nbb.be/Index.aspx?ThemeTreeId=60&lang=nl

Wij zullen dan ook de statistieken van een het programma Belfirst gebruiken als vergelijkingsbasis Dit programma is enkel toegankelijk voor de docenten dus zal ik bij elke beschikbare ratio zo’n vergelijkingstabel invoeren die wij kunnen invullen tijdens de sessies.

Hoe kunnen we online een jaarrekening opvragen?

Om de jaarrekeningen te downloaden kunnen we vanuit de KBO Public Search de externe link publicaties jaarrekeningen NBB aanklikken of surfen we rechtstreeks naar de homepage van de Nationale Bank van België: Balanscentrale (www.nbb.be). Gelieve steeds de pop-up blokkering uit te schakelen (bij Internetopties: Extra). We zien volgend scherm en kiezen voor: Toepassing ‘Raadplegen - CONSULT’.

Een gepubliceerde jaarrekening bevat een grote hoeveelheid aan informatie. Het is belangrijk om vooraf stil te staan bij de opbouw van de jaarrekening. Bij een volledig schema vinden we volgende indeling:

VOL 1 Identificatiegegevens

VOL 2 Lijst van de bestuurders, zaakvoerders en commissarissen

VOL 3 Balans

VOL 4 Resultatenrekening

VOL 5 Resultaatverwerking

VOL 6 Toelichting

Toepassing 3 – nog aan te passen naar jaarrekening per 31.12.2023

Op basis van de bijlagenbundel lossen we een vragenlijst op in verband met Duvel Moortgat NV zodat jullie weten welke informatie waar te vinden is. Zoek de antwoorden op volgende vragen en noteer eveneens steeds op welke pagina je de informatie kan terugvinden.

Motiveer steeds je antwoord bij J of F vragen. Vermeld ook steeds op welke pagina (sequentieel nummer) je je antwoord terugvindt.

1. Duvel Moortgat is verplicht een volledig schema te gebruiken om haar jaarrekening neer te leggen. J of F? Motiveer waarom.

2. Is 21/06/1999 de datum van de neerlegging van de oprichtingsakte of van het recentste stuk dat de datum van de akte tot statutenwijziging vermeldt? (Tip: via welke link kan je alle publicaties van de rechtspersonen terugvinden?)

3. Wanneer werd de jaarrekening van Duvel Moortgat afgesloten per 31.12.2022 goedgekeurd door de algemene vergadering der aandeelhouders? Is dit in overeenstemming met de wetgeving? Motiveer.

4. Wanneer werd deze jaarrekening neergelegd bij de balanscentrale van de Nationale Bank? Is dit tijdig? Motiveer je antwoord

5. Welke jaarvergadering der aandeelhouders dient te beslissen over de herbenoeming van de bestuurders?

6. Wat zijn de 3 belangrijkste rubrieken van vermogensaanwendingen van Duvel Moortgat op 31.12.2022? Wat vind je in deze rubrieken? Wijzigingen ten opzichte van vorig jaar?

7. Wat zijn de 3 belangrijkste rubrieken van vermogensbronnen van Duvel Moortgat op 31.12.2022? Wat vind je in deze rubrieken? Zijn de rubrieken gewijzigd ten opzichte van vorig boekjaar?

8. Waaruit bestaan de immateriële vaste activa? Wat is telkens de boekwaarde?

9. Hoeveel werd er dit jaar in het totaal geïnvesteerd in immaterieel vast actief? Hoeveel werd er dit jaar verkocht of buiten gebruik gesteld i.v.m. de immateriële vaste activa?

10. Welk bedrag aan afschrijvingen of waardeverminderingen boekte Duvel Moortgat in het laatste boekjaar op de rubriek 22?

11. Welk bedrag aan afschrijvingen op installaties, machines en uitrusting boekte Duvel Moortgat in het laatste boekjaar? Welk bedrag aan afschrijvingen werd uitgeboekt in verband met verkopen of buitengebruikstellingen? Reconstrueer de betrokken grootboekrekeningen van het laatste boekjaar m.b.t. de rubriek 23.

12. Hoe wordt het rollend materieel afgeschreven (afschrijvingsritme)?

13. Duvel Moortgat NV heeft aandelen in meer dan één verbonden onderneming. J of F? Motiveer je antwoord.

14. Op 31.12.2022 staan er meer vorderingen uit op klanten dan in het vorige boekjaar. J of F? Kan je dit verklaren?

15. De handelsvorderingen maken een aanzienlijk deel uit van de vlottende activa van Duvel Moortgat op 31.12.2022. Hoeveel % van de totale activa en hoe zou je dit als bankier evalueren? Welke vragen zou je stellen omtrent die handelsvorderingen?

16. Indien de bestuurders of eigenaars geld lenen aan hun zaak, kan je dit afleiden uit de passiefzijde van de balans. J of F? Zo ja, in welke rubriek? Is dit hier het geval?

17. Een bankier-kredietverstrekker beoordeelt een toename van de R/C zaakvoerder aan de actiefzijde positief, aan de passiefzijde eerder negatief. J of F?

18. Wat is het bedrag R/C bestuurders/eigenaars aan de actiefzijde?

19. Duvel Moortgat boekte in het boekjaar 2022 32 601 177 EUR bezoldigingskosten, sociale lasten en pensioenen. J of N? Hoe is dit bedrag samengesteld?

20. Het kapitaal van de vennootschap voldoet niet aan de minimumvereisten opgelegd door het Wetboek van Vennootschappen en Verenigingen. J of F? Motiveer je antwoord.

21. Duvel Moortgat voldoet aan de verplichtingen in verband met de wettelijke reserve. J of F? Motiveer je antwoord.

22. Wat is de nominale waarde van één aandeel per 31.12.2022? Hoeveel bedraagt de intrinsieke waarde van één aandeel per 31.12.2022?

23. Wat is het toegestaan, niet-geplaatst kapitaal?

24. Werden er tot nu toe herwaarderingsmeerwaarden geboekt? Zo ja, op welke activa en voor welk bedrag?

25. Het resultaat van het boekjaar (na belastingen) is positief geëvolueerd ten opzichte van het voorgaande boekjaar. J of F?

26. Een deel van de winst van dit boekjaar wordt via dividenden uitgekeerd aan de aandeelhouders. J of F? Zijn er ook nog andere winstuitkeringen?

27. In het boekjaar 2022 was er een besteding door Duvel Moortgat aan voorzieningen voor een bedrag van 45 038 EUR. J of N? Waar is dit zichtbaar op de JR? Over welke voorziening(en) gaat het?

28. De personeelskosten namen toe t.o.v. het vorige boekjaar. Was dit ook zo met het aantal werknemers in dienst op afsluitdatum van het boekjaar?

29. Wat is het hoofdbestanddeel van de overlopende rekening van het passief op 31.12.2022?

30. Hoeveel bedragen de schulden met een resterende looptijd van meer dan vijf jaar op 31.12.2022?

31. Duvel Moortgat had op 31.12.2022 861 700 EUR aan vervallen belastingschulden. J of N?

32. De balans vermeldt iets meer dan 182 miljoen aan schulden op ten hoogste één jaar per 31.12.2022. Wie zijn de grootste schuldeisers?

33. Beoordeel de evolutie van de het bedrijfsresultaat (mogelijke oorzaken)?

34. Bereken het bedrijfsresultaat opnieuw, zonder rekening te houden met de niet-kaskosten?

35. Voor welk bedrag kende Duvel Moortgat korting voor contant toe in het boekjaar 2022?

36. Bespreek de impact van de verwerking van het resultaat op het eigen vermogen op 31.12.2022?

37. Hoeveel bedragen de afschrijvingen en waardeverminderingen op oprichtingskosten, op immateriële en materiële vaste activa die geboekt werden ten laste van de resultatenrekening dit boekjaar? Controleer de samenstelling.

38. Hebben afschrijvingen en waardeverminderingen een negatieve invloed op de cash-flow van een onderneming. J of N?

39. Welk bedrag aan kosten verbonden aan uitzendkrachten en ter beschikking gestelde personen boekte Duvel Moortgat in het boekjaar 2022? Wat is het rubrieknummer voor deze kosten?

40. Wat is een belangrijke verklaring van het verschil tussen de winst zoals blijkt uit de jaarrekening en de geraamde belastbare winst?

41. Welke zakelijke zekerheden stelde Duvel Moortgat als waarborg voor haar schulden en verplichtingen?

42. Wat is de belangrijkste overlopende rekening van het actief per 31.12.2022?

43. Hoeveel bedraagt de in rekening gebrachte btw door de onderneming in het laatste boekjaar?

44. De commissaris revisor gaf een verklaring over de jaarrekening met voorbehoud. J of F?

45. Hoeveel bedragen de opleidingskosten in 2022?

46. Bezit Duvel Moortgat op 31.12.2022 eigen aandelen? Zo ja, waar vind je daar gegevens over terug?

47. Bezit Duvel Mootgat op 31.12.2022 een termijnrekening bij een kredietinstelling? J of N? Zo ja, welk bedrag en voor welke termijn?

48. Hoeveel bedragen de vaste activa in aanbouw op het 31.12.2022. Over welke investering gaat dit?

49. Hoe worden schulden en vorderingen in vreemde valuta gewaardeerd?

Bekijk ook even de statistieken over de neerlegging van de jaarrekeningen die bijgewerkt is tot eind 2023 en die je eveneens terugvindt op de balanscentrale. Zoek op in welke maanden ondernemingen de meeste jaarrekeningen neerleggen en verklaar. (De Balanscentrale in cijfers | nbb.be)

Wat willen we bereiken met financiële analyse? We willen uit een overvloed aan beschikbare gegevens bruikbare informatie distilleren die we kunnen gebruiken in het beleid van de onderneming. We kunnen in dit proces een aantal fasen onderscheiden.

We moeten eerst betrouwbare en vergelijkbare gegevens verzamelen. Deze gegevens vinden we in de jaarrekening van een onderneming. Deze gegevens kunnen niet zomaar tegenover elkaar geplaatst worden. Balansgegevens en gegevens uit de resultatenrekening zijn fundamenteel verschillend, jaren zijn niet zomaar te vergelijken,…

Deze ‘betrouwbare en vergelijkbare’ gegevens moeten we verwerken tot bruikbare informatie door het toepassen van allerlei analysetechnieken.

Deze informatie moet dan nog geïnterpreteerd worden. We moeten een betekenis kleven op onze berekeningen. Dit is de moeilijkste fase.

Heel belangrijk is dat deze informatie ook gebruikt wordt. Het heeft weinig zin deze berekeningen uit te voeren zonder er iets mee te doen.

Wie kan er belang hebben bij de financiële analyse? Dit is heel eenvoudig. In feite alle partijen die ook belang hebben bij een goed gevoerde boekhouding. Dit zijn, in de eerste plaats, de beleidsmakers van de onderneming zelf en vervolgens de overheid, de kredietverstrekkers, de leveranciers, de concurrenten, de beleggers, de aandeelhouders,…

Belangrijk is en blijft dat we goed de relativiteit van dit alles blijven inzien. Een onderneming die stelselmatig probeert om de fiscus een hak te zetten en daardoor haar jaarrekening op tal van manieren manipuleert, kan geen gedegen informatie halen uit of verstrekken op basis van de financiële analyse van de externe jaarrekening. Een gemanipuleerde jaarrekening impliceert immers ook dat de kredietverschaffers en de potentiële beleggers een vertekend beeld zullen krijgen van de onderneming.

Financiële analyse is gebaseerd op historische gegevens en kan dus in essentie niets zeggen over de toekomst. Hieraan proberen onderzoekers sinds jaren een oplossing aan te bieden. Sommigen lukt dit al wat beter dan anderen. In België zijn het vooral de professoren Ooghe en Van Wymeersch die baanbrekend werk hebben verricht om het voorspellend karakter van de financiële analyse te verhogen. Wij zullen hieraan in wat volgt de nodige aandacht besteden.

Samenvattend kunnen we stellen dat een goede financiële analyse inzicht moet verlenen in:

• De vermogensstructuur

• De beheersprestaties van de onderneming

En we zullen dit doen via:

• Het herordenen van de jaarrekening

• Het berekenen van het financieel evenwicht

• Het uitvoeren van een ratio-analyse

• Een vermogensstromenonderzoek (zie cursus Business Controlling)

Ook hier geldt dat het onderzoeken van een deelaspect kan leiden tot een deelbeeld van de onderneming dat misleidend kan zijn. Deze onderzoeken vullen elkaar aan. Het zorgvuldig en doordacht uitvoeren van het onderzoek kan niets anders dan verrijkend zijn voor het eindoordeel.

Niet alleen cijfergegevens zijn van belang!

Het is ook zeer belangrijk voldoende achtergrondinformatie te hebben over het bedrijf en de betrokken sector. Deze achtergrondinformatie helpt je de gezondheid van het bedrijf beter in te schatten.

Volgende elementen kunnen van belang zijn daarbij:

• de historiek en de groepsstructuur van de onderneming

• de gegevens in het jaarverslag

• de gegevens in het verslag van de commissaris-revisor

• de waarderingsregels

• sectorgegevens

Situering en historiek van de onderneming

De vragen die we kunnen stellen zijn o.a.

• Wie zijn de aandeelhouders? (geloofwaardigheid)

• Is de onderneming deel van een groep? (onderlinge ondersteuning, waarborgen)

• In welke sector is de onderneming operationeel?

• Welke activiteiten voert de onderneming uit?

• Leeftijd van de onderneming?

• Relevante historische gegevens.

Pas dit toe op Duvel Moortgat en bestudeer de situering en de historiek van deze onderneming. Maak hierover een PowerPoint die de actuele situatie van dit bedrijf weergeeft.

Sectorgegevens

Met de sectorgegevens kunnen we de gezondheid van het betrokken bedrijf beter inschatten. Er wordt gekeken naar:

• Bedrijfs-, financieel en niet recurrent resultaat

• Overgedragen resultaat

• Prestaties van de sector op het vlak van liquiditeit, solvabiliteit en rentabiliteit

• Goede of zwakke sector?

Immers, een bepaald financieel kengetal kan een totaal andere betekenis hebben in een zwak of sterk presterende sector.

Wat is het belang van de brouwerijsector in het algemeen. Je krijgt de PowerPoint van het voorbije jaar en je moet die updaten met de cijfers van dit jaar.

Je mag in groepjes werken en je dient dit in via mail tegen volgende les. Eén groepje presenteert zijn PowerPoint volgende les aan de medestudenten.