Accountantsonderzoek – deel 1

docent Fabienne Moeyaert studiegebied HW&B

bachelor in het bedrijfsmanagement – afstudeerrichting ACF

campus Brugge

academiejaar 2024-2025

7.2.1

7.2.3

docent Fabienne Moeyaert studiegebied HW&B

bachelor in het bedrijfsmanagement – afstudeerrichting ACF

campus Brugge

academiejaar 2024-2025

7.2.1

7.2.3

Nadat je in het vorige academiejaar grondig de interne controle en interne audit hebt bestudeerd, richt deze cursus zich op een diepgaandere verkenning van de werking van de externe controle of externe audit. Het woord “audit” is afgeleid van het Engelse werkwoord “to audit,” wat “het controleren van de rekeningen” betekent. De externe controle, ook wel de accountantscontrole genoemd, richt zich op de beoordeling van financiële staten die door een derde partij worden voorgelegd, met als doel een grondige controle uit te voeren.

Het is duidelijk dat zowel interne als externe auditors vaak gebruikmaken van vergelijkbare controletechnieken en -methoden om te beoordelen in welke mate de interne controleregels effectief functioneren. Er is dus een duidelijke overeenkomst in de werkwijze van beide disciplines. Het mag ook duidelijk zijn dat interne en externe auditors vaak moeten samenwerken.

Alle beschikbare kennis – zowel binnen de onderneming als bij de student – wordt ingezet om uiteindelijk een oordeel te vellen over het getrouwe beeld van de jaarrekening. Niet alleen boekhoudkundige en balansleer spelen hierbij een rol, maar ook kennis op het gebied van vennootschapsbelasting, vennootschapsrecht, analytisch boekhouden, informatica, sociaal recht, handelsrecht, vennootschapsboekhouden, financiële analyse en uiteraard interne controle. Al deze disciplines zijn relevant omdat de controle en beoordeling van de voorgelegde boekhoudkundige gegevens inzicht vereisen in alle aspecten van de ondernemingscyclus.

De urgentie van deze discipline is helaas versterkt door talrijke ernstige schandalen met betrekking tot financiële verslaggeving. Naast de gevallen van Toshiba en het fintechbedrijf Wirecard zijn er enkele andere beruchte fraudegevallen die de noodzaak van grondige externe audits hebben onderstreept. Zo leidde de grootschalige fraude bij Enron, een Amerikaans energiebedrijf, tot een van de grootste faillissementen in de geschiedenis en de ontbinding van het toenmalige grote accountantskantoor Arthur Andersen. Een ander voorbeeld is het schandaal rond het Italiaanse zuivelbedrijf Parmalat, waar een gat van bijna 14 miljard euro in de boekhouding werd ontdekt, wat uiteindelijk leidde tot het faillissement van het bedrijf.

In al deze gevallen hebben gebrekkige interne controles en falende externe audits een rol gespeeld in het verdoezelen van de werkelijke financiële situatie van de bedrijven. Dit benadrukt het belang van een robuuste en onafhankelijke externe controle die in staat is om een correct en getrouw beeld te geven van de onderneming waarop het rapport betrekking heeft.

Controle is een combinatie van inzicht, risicobepaling en het beheersen van de juiste technieken. Al deze aspecten zullen in deze cursus dan ook de revue passeren.

Hoewel we de jaarrekening als uitgangspunt nemen, is accountantsonderzoek ook essentieel voor het controleren en beoordelen van tussentijdse staten, staten van activa en passiva zoals vaak vereist door het Wetboek Vennootschappen en Verenigingen, of bij de waardebepaling van aandelen n.a.v. overnames, of voor het opstellen van kredietaanvragen,…

Ik wil hierbij uitdrukkelijk Mevrouw Annelies Kempinck bedanken voor haar waardevolle bijdrage aan dit eerste deel van de cursus. Mijn aandeel bestaat enkel uit het updaten of aanvullen van dit cursusdeel.

De oefeningen zijn zo opgezet dat ze een belangrijke toegevoegde waarde hebben door hun praktijkgerichtheid. Voor de oefeningen en voorbeelden gaan we voor de eenvoud ervan uit dat een boekjaar 12 maanden beslaat, beginnend op 1 januari en eindigend op 31 december.

1.1.1

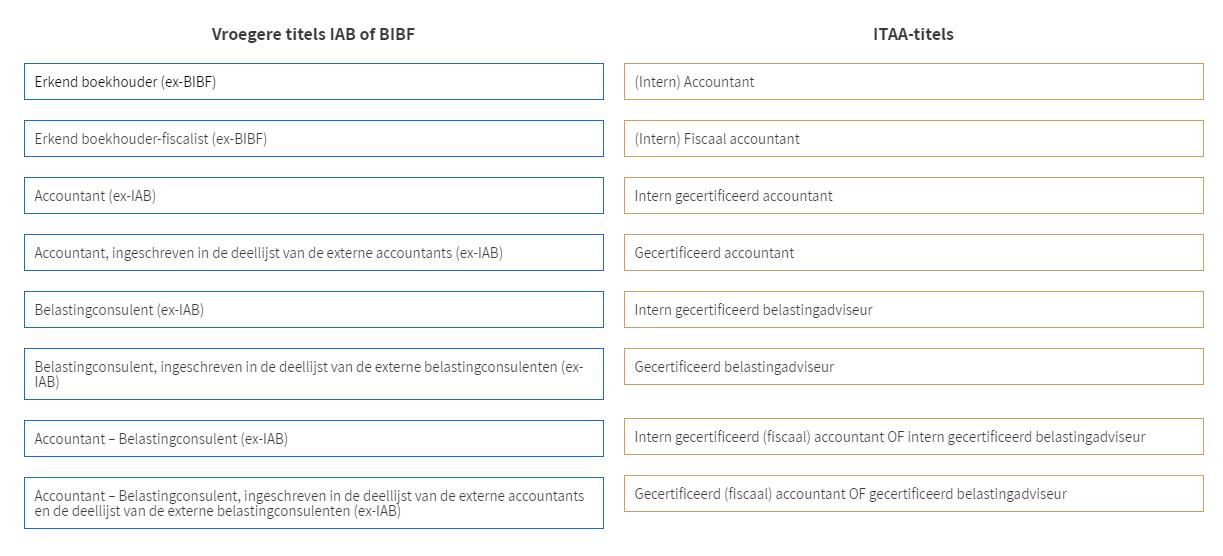

Met de Wet betreffende de beroepen van accountant en belastingadviseur van 17/03/2019 zijn twee instituten, het IAB (Instituut van de Accountants en Belastingconsulenten) en het BIBF (Beroepsinstituut van Erkende Boekhouders en Fiscalisten), gefuseerd tot het ITAA

Met de fusie willen de twee instituten genieten van schaalvoordelen en een positieve impact op het budget en dit zonder de bijdragen voor de beroepsbeoefenaars te moeten verhogen. De huidige bijdragen zoals vastgelegd in een KB, blijven behouden. Dankzij de fusie zullen ondernemingen en particulieren een duidelijker beeld krijgen van de organisatie en de reglementering van het beroep: in het verleden heerste er vaak verwarring over de titels en de beschermde beroepsactiviteiten.

1 17 maart 2019 - Wet betreffende de beroepen van accountant en belastingadviseur

Art. 61 voorziet hiervoor in de oprichting van een nieuw instituut, het Instituut van de Belastingadviseurs en de Accountants (IBA). Art. 61 voorziet echter ook dat het instituut in haar communicatie ook de Engelse benaming ‘Belgian Institute for Tax Advisors and Accountants’ mag gebruiken. Vandaar dat we het nieuwe instituut ondertussen kennen onder de naam ITAA. Het ITAA telt momenteel meer dan 14500 leden en stagiairs. Meer informatie vind je op hun website: www.itaa.be.

De leden en stagiairs die voor de fusie respectievelijk lid waren bij het BIBF en het IAB, behouden hun bevoegdheden.

Als gevolg van de fusie zullen de professionele titels worden aangepast:

• De erkend boekhouder (fiscalist) word (fiscaal) accountant

In de praktijk bleek de titel van boekhouder onvoldoende hun werkelijke titel te omvatten. Ze leveren namelijk ook analyses en verstrekken advies aan ondernemingen en fungeren

dus meer als experts dan enkel als technische hulpverleners bij de boekhouding. De rol van raadgever wordt nu meer benadrukt.

• Accountant wordt “gecertifieerd accountant”;

• Belastingconsultent wordt “gecertifieerd belastingadviseur”

Gecertifieerde beroepen hebben dezelfde bevoegdheden als accountants, maar mogen daarnaast ook specifieke opdrachten uitvoeren, zoals het verrichten van zowel privé- als gerechtelijke expertise met betrekking tot de boekhouding van ondernemingen.

1.1.1.1.1 Gecertifieerd of niet-gecertifieerd

Elke accountant mag de bij wet van 17 maart 2019 voorbehouden opdrachten uitvoeren.

De vroegere titels van het IAB (accountant en belastingconsulent) leiden nu tot de titels van gecertifieerd accountant of gecertifieerd belastingadviseur.

Gecertificeerde accountants mogen bovendien attesteringen of expertiseverslagen afgeven die voor derden bestemd zijn, zoals vereist door het Wetboek van Vennootschappen en Verenigingen (in het verleden enkel toevertrouwd zijn aan de externe accountants of bedrijfsrevisor).

1.1.1.1.2 Intern of extern

Het ITAA overkoepelt zowel zogenaamd interne als externe leden. Externe leden mogen als zelfstandige in hoofdberoep of bijberoep opdrachten uitvoeren voor derden, terwijl de zogenaamd interne leden zich uitsluitend toeleggen op opdrachten in naam van de entiteit waarvoor ze op grond van een arbeidsovereenkomst of een door de overheid bezoldigde betrekking werkzaam zijn.

1.1.1.2

Artikel 62 van de Wet van 17 maart 2019 bepaalt de opdracht van het ITAA:

1° het beschermen van de rechten en de gemeenschappelijke beroepsbelangen van de personen ingeschreven in het openbaar register;

2° het toezien op de toegang tot het beroep van gecertificeerd accountant en gecertificeerd belastingadviseur door het voorzien van een toelatingsexamen en een stage, alsook van een bekwaamheidsexamen;

3° het beheer van een openbaar register;

4° het toezien op de permanente vorming;

5° het toezicht op de beroepsuitoefening, met alle noodzakelijke waarborgen op het vlak van bekwaamheid, onafhankelijkheid en professionele rechtschapenheid door het voorzien van

een tuchtregeling;

6° het verschaffen van de toegang tot het beroep voor beroepsbeoefenaars uit een andere lidstaat die in België de activiteiten als bedoeld in de artikel en 3 en 6 wensen uit te voeren;

7° het toezien op de naleving van de modaliteiten en voorwaarden door de personen die tijdelijk en occasioneel de beroepsactiviteiten in België, als bedoeld in artikel 23, uitoefenen;

8° in het kader van de administratieve samenwerking tussen lidstaten teneinde de goede werking van de interne markt te waarborgen, de beveiligde uitwisseling van informatie en gegevens met de bevoegde autoriteiten van andere lidstaten, in het bijzonder via het Informatiesysteem voor de Interne Markt (IMI) met betrekking tot het beroep en de beroepsbeoefenaars, overeenkomstig de artikel en XV.49 en XV.52 van het Wetboek van economisch recht en de artikel en 27 en 27/1 van de wet van 12 februari 2008 tot instelling van een algemeen kader voor de erkenning van EU-beroepskwalificaties.

1.1.1.3 De taken van de gecertifieerd accountant en gecertifieerd

Een gecertificeerd accountant voert hoofdzakelijk de volgende beroepsactiviteiten uit 2 :

• de boekhouding en de boekhoudkundige diensten organiseren en advies verstrekken inzake de boekhoudkundige organisatie bij ondernemingen

• het bepalen van de resultaten en het opmaken van de jaarrekening conform de wettelijke bepalingen ter zake

• het openen, het houden, het centraliseren en het sluiten van boekingen, geschikt voor het opmaken van de rekeningen

• alle boekhoudstukken nazien en corrigeren die niet leiden tot een attestering of een expertiseverslag bestemd om aan derden te worden afgegeven

• de analyse met boekhoud technische procedés van de positie en werking van ondernemingen vanuit het oogpunt van hun kredietwaardigheid, rentabiliteit en risico's die niet leidt tot een attestering of een expertiseverslag bestemd om aan derden te worden afgegeven

• zowel privé- als gerechtelijke expertise met betrekking tot de boekhouding van ondernemingen 2 art. 60 Wet van 17 maart 2019

• elke opdracht bedoeld in 4° tot en met 6° uitgevoerd door een gecertificeerd accountant, andere dan de gebruikelijke beroepsbeoefenaar, die leidt tot een attestering of een expertiseverslag bestemd om aan derden te worden afgegeven

• andere opdrachten waarvan de uitvoering bij of krachtens de wet zijn voorbehouden aan de gecertificeerd accountant

• het verstrekken van advies in alle fiscale aangelegenheden

• het bijstaan van de belastingplichtige bij het nakomen van zijn fiscale verplichtingen

• het vertegenwoordigen van de belastingplichtige bij de belastingdiensten

• het organiseren van administratieve diensten en advies verstrekken over de administratieve organisatie van ondernemingen.

Art. 6. Een gecertificeerd belastingadviseur voert hoofdzakelijk de volgende beroepsactiviteiten uit :

1° advies verstrekken in alle fiscale aangelegenheden;

2° de belastingplichtige bijstaan bij het nakomen van zijn fiscale verplichtingen;

3° de belastingplichtige vertegenwoordigen bij de belastingdiensten.

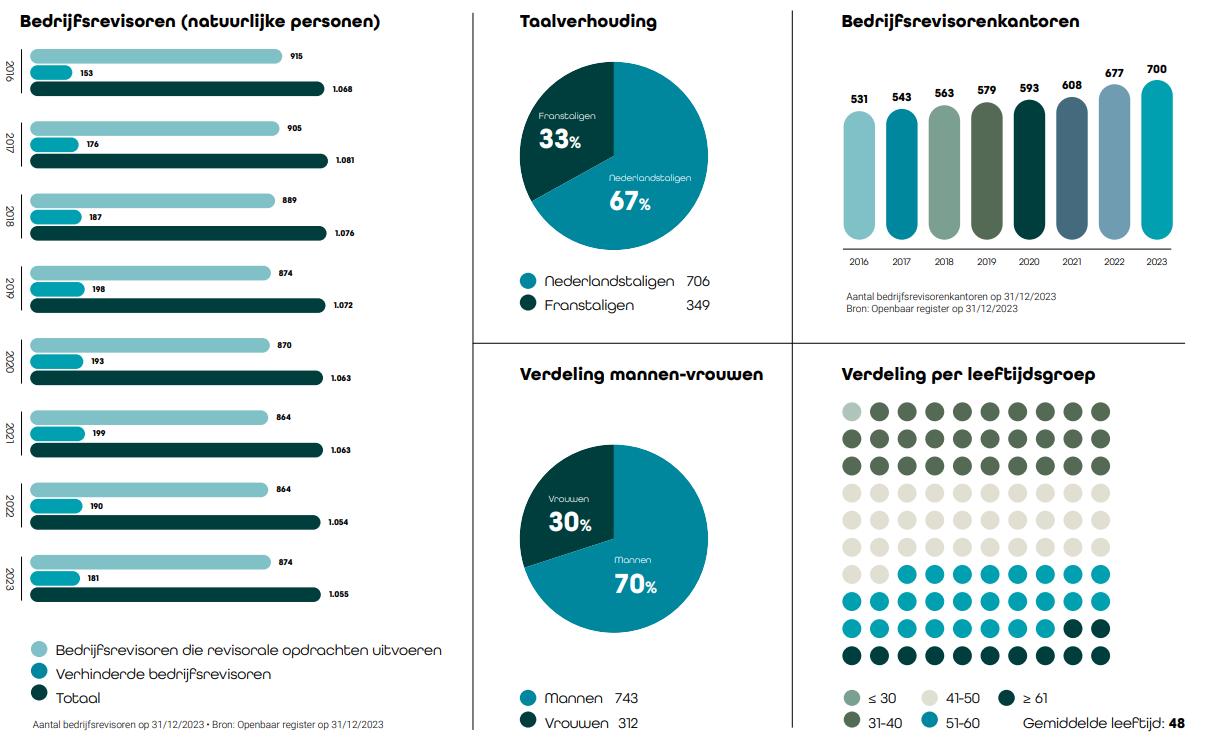

De bedrijfsrevisoren in België zijn verenigd in een Instituut, opgericht bij wet van 22 juli 1953.

Zoals je in bovenstaande afbeelding kan aflezen voeren ongeveer 1055 natuurlijke personen de titel van Bedrijfsrevisor in 2023. De vrouwelijke vertegenwoordiging van het beroep klimt de laatste 5 jaar gestaag op tot momenteel 30 % en de gemiddelde leeftijd is 48 jaar (stabiele cijfers). Meer info vind je op de website van het instituut: www.ibr-ire.be via het jaarrapport.

Het revisoraat is een beschermd beroep, wat betekent dat de kandidaat-revisor door het Instituut erkend moet worden.

Volgens artikel 2 van de wet van 22 juli 1953 is het I.B.R. een publiekrechtelijke beroepsorganisatie met als doel enerzijds te waken over de opleiding en anderzijds te voorzien in een bestendig korps van specialisten die bekwaam zijn de functie van bedrijfsrevisor te vervullen met alle vereisten inzake bevoegdheid, onafhankelijkheid en beroepseerlijkheid. Met de wet van 7 december 2016 tot organisatie van het beroep en het publiek toezicht op de bedrijfsrevisoren blijven deze bevoegdheden bij het I.B.R. Nieuw is wel dat het toezicht en de kwaliteitscontrole op de bedrijfsrevisor onttrokken wordt aan het I.B.R. en voortaan tot de bevoegdheden behoort van ‘Het College’. Het College is de bevoegde autoriteit voor het toezicht op de bedrijfsrevisoren, is volkomen onafhankelijk van het beroep, is rechtstreeks belast met de kwaliteitscontrole en het toezicht op alle bedrijfsrevisoren en verzekert het toezicht op de opdrachten die de wet delegeert aan het I.B.R.

Het College heeft zijn zetel in de kantoren van het FSMA (Financial Services & Market Authority). De kwaliteitscontroles zullen worden uitgevoerd door het personeel van de FSMA. Ook de tuchtrechtelijke bevoegdheid verschuift van het I.B.R. naar de sanctiecommissie van de FSMA.

De wet van 7 december 2016 herziet dus het systeem van publiek toezicht op de bedrijfsrevisoren en legt daarnaast ook nog nieuwe maatregelen gericht op het versterken van de onafhankelijkheid van de revisoren op.

De bedrijfsrevisor heeft als hoofdtaak alle opdrachten uit te voeren die bij of krachtens de wet aan de bedrijfsrevisoren uitsluitend zijn toevertrouwd en op algemene wijze, alle controleopdrachten te vervullen met betrekking tot boekhoudkundige staten van ondernemingen, verricht in toepassing of krachtens de wet (artikel 3 van de wet van 22 juli 1953).

De wet van 7 december 2016 maakt een onderscheid tussen OOB’s en niet-OOB’s waarop gedeeltelijk verschillende regels van toepassing zijn.

• genoteerde vennootschappen!!!!!

• kredietinstellingen

• verzekerings- en erverzekeringsondernemingen

• andere toevoegingen: vereffeningsinstellingen en met vereffeningsinstellingen gelijkgestelde instellingen

HREB

Hoge Raad

voor Economische Beroepen

Nieuw algemeen schema van publiek toezicht op de bedrijfsrevisoren

College

C.T.B.R. = College van Toezicht op de BedrijfsRevisoren

• Is de bevoegde autoriteit voor het toezicht op de bedrijfsrevisoren

• Is rechtstreeks belast met de kwaliteitscontrole en het toezicht op alle BR

• Is volkomen onafhankelijk van het beroep

• Verzekert het toezicht op de opdracht die de wet

Het Instituut van de bedrijfsrevisoren

• Organiseert de toegang tot het beroep (stage, toekenning en intrekking van de hoedanigheid van Bedrijfsrevisor

• Houdt een openbaar register bij

• Is belast met de organisatie van permanente vorming van de bedrijfsrevisoren

Sanctiecommissie (FSMA)

Raadgevende vergadering voor het publiek toezicht op het beroep van

Bedrijfsrevisor

CTBR

HREB

IBR

FOD Economie

1.2.1 Controle van de jaarrekening: het commissaris

mandaat

De hoofdopdracht van de revisor is de controle als commissaris op de jaarrekening Dit is de eerste wettelijk permanente opdracht.

Kort samengevat moeten deze 2 categorieën van ondernemingen een wettelijke controle ondergaan:

1. genoteerde vennootschappen (ongeacht de grootte)

2. grote ondernemingen of VZW/stichting: deze ondernemingen overschrijden meer dan één van volgende criteria (deze criteria zijn geldig tot de boekjaren afsluitend per 31.12.23):

• jaargemiddelde van het personeelsbestand: 50

• jaaromzet (excl. BTW): €9.000.000

• balanstotaal: €4.500.000

De opdracht van de commissarisrevisor nl. de wettelijke controle van de (geconsolideerde) jaarrekening wordt omschreven in het W.V.V. art. 3.58 tot 3.97. Hij wordt voor een vaste hernieuwbare periode van drie jaar door de algemene vergadering benoemd en is belast met:

• nagaan of de bedrijfsleiding het vennootschapsrecht en de statuten naleeft

• de controle van de betrouwbaarheid van de jaarrekening

Het controleverslag is het resultaat van belangrijke controlewerkzaamheden in het kader van het “getrouw beeld” 3 van de financiële staten (de jaarrekening) en de informatie die het bedrijf aan de ondernemingsraad verschaft. Het is het enige middel waarover de commissarisrevisor beschikt om zich tot de aandeelhouders en derden te richten om hen zijn oordeel mee te delen over de twee voornaamste aspecten van zijn opdracht.

Het voornaamste doel van de tussenkomst van de commissarisrevisor bestaat erin om te bevestigen dat de informatie, die de leiding verstrekt aan de aandeelhouders, betrouwbaar

3 In deze cursus zal de enigszins beperkende vertaling “getrouw beeld” gebruikt worden voor het begrip “fair and true view”.

is. Hij neemt een centrale plaats in binnen wat algemeen wordt aangeduid als corporate governance (=deugdelijk ondernemingsbestuur).

Een tweede wettelijke permanente opdracht van de bedrijfsrevisor is de attestering bij de ondernemingsraad.

De opdracht van de bedrijfsrevisor in ondernemingen waar een ondernemingsraad werd opgericht, bestaat erin de getrouwheid en volledigheid te certificeren van de door het bestuursorgaan verstrekte economische en financiële inlichtingen. De bedrijfsrevisor dient een pedagogische rol te vervullen en de dialoog te bevorderen.

Krachtens de wet moeten één of meer bedrijfsrevisoren worden benoemd in elke onderneming waar een ondernemingsraad werd opgericht, met uitzondering van de gesubsidieerde onderwijsinstellingen.

De opdracht van de bedrijfsrevisor ten opzichte van de ondernemingsraad bestaat erin:

1. Verslag uit te brengen over de jaarrekening en over het jaarverslag;

2. De getrouwheid en volledigheid te certificeren van de economische en financiële inlichtingen die het bestuursorgaan aan de ondernemingsraad verstrekt;

3. De betekenis van de economische en financiële inlichtingen ten aanzien van de financiële structuur en de evolutie in de financiële toestand van de vennootschap te verklaren en te ontleden;

4. Indien hij van oordeel is de in het punt 2° bedoelde certificering niet te kunnen afgeven of indien hij leemten vaststelt in de aan de ondernemingsraad verstrekte economische en financiële inlichtingen, het bestuursorgaan daarvan op de hoogte te brengen en, indien deze daaraan geen gevolg geeft binnen de maand die volgt op zijn tussenkomst, op eigen initiatief de ondernemingsraad daarvan in kennis te stellen.

Op deze tweede wettelijke permanente opdracht gaan we niet dieper in. De informatie die hierna volgt houdt verband met de eerste wettelijke permanente opdracht nl. de audit van de jaarrekening.

De commissaris-revisor wordt benoemd door de algemene vergadering van aandeelhouders, op voordracht van een kandidaat-commissaris door de raad van bestuur. In onderneming met een ondernemingsraad dient de commissaris eerst aanvaard te worden door de leden van de ondernemingsraad.

De commissarissen worden benoemd voor een hernieuwbare termijn van drie jaar en dit zowel voor OOB’s als niet-OOB’s.

Ontslag door de algemene vergadering van aandeelhouders tijdens deze periode is uitsluitend mogelijk om wettige redenen, zoals de niet-naleving van één van zijn fundamentele verplichtingen (bv. nalatigheid bij de uitoefening van zijn opdracht). Mocht de ingeroepen reden niet wettig zijn, kan de commissaris een schadevergoeding eisen.

De commissaris kan ook zelf zijn ontslag nemen, hetzij met onmiddellijke ingang en zonder de verplichting hierover verslag uit te brengen aan de algemene vergadering, indien hij zich beroept op gewichtige persoonlijke redenen (bv. langdurige ziekte of lichamelijke ongeschiktheid), hetzij op de eerstvolgende algemene vergadering en nadat hij schriftelijk de algemene vergadering heeft ingelicht over de beweegredenen van zijn ontslag, indien hij zich beroept op andere dan gewichtige persoonlijke redenen (bv. belemmering in de uitoefening van zijn opdracht).

In geval van een wettelijke controle van een OOB kan een verzoek voor opzegging van de commissaris worden ingediend bij de Rechtbank van Koophandel indien daar gegronde redenen voor bestaan.

Nieuw sinds de wet van 7 december 2016 is de externe rotatie die de wetgever voorziet voor uitsluitend de OOB’s (en dus voor genoteerde vennootschappen). De externe rotatieregels voor OOB's in België zijn bedoeld om de onafhankelijkheid en effectiviteit van de externe controle te waarborgen door het regelmatig wisselen van bedrijfsrevisoren en lead auditors. Dit voorkomt langdurige relaties die de objectiviteit van de controle zouden kunnen ondermijnen en bevordert een frisse blik op de financiële rapportages en controleprocessen van de OOB's.

De belangrijkste rotatieregels voor OOB’s:

• Maximum 3 opeenvolgende mandaten (maximum 9 jaar): Een bedrijfsrevisor (of een extern controlebedrijf) mag maximaal 9 jaar de controle uitvoeren over de jaarrekening van een organisatie van openbaar belang. Na deze periode moet er een verplichte rotatie plaatsvinden. Dit betekent dat een andere bedrijfsrevisor of een ander controlebedrijf de controle moet overnemen.

• Hernoembare periode: Na de initiële periode van 9 jaar kan de bedrijfsrevisor of het controlebedrijf nog eens benoemd worden, maar alleen na een onderbreking van 4 jaar. Dit betekent dat na een periode van 9 jaar, gevolgd door een rotatie, het opnieuw mogelijk is om voor dezelfde bedrijfsrevisor of controlebedrijf te kiezen, maar alleen na een afwezigheidsperiode van 4 jaar. De afkoelingsperiode (cooling off)voor aftredend kantoor= 4 jaar => de facto 2 mandaten (= 6 jaar)!

• Rotatie van de Lead Auditor: Binnen een controlebedrijf moet de lead auditor (de persoon die verantwoordelijk is voor de controleopdracht) eveneens om de 5 jaar worden gewisseld. Dit is om te zorgen voor een frisse blik en om te voorkomen dat de lead auditor te lang betrokken blijft bij dezelfde controleopdracht.

Hoewel er enkele mogelijkheden voor verlengingen bestaan, zijn deze onderworpen aan strikte voorwaarden en goedkeuring door toezichthoudende autoriteiten en dit behandelen we niet in deze cursus.

De bezoldiging van de commissaris wordt bij aanvang van het mandaat vastgelegd door de algemene vergadering van aandeelhouders. De bezoldiging moet voldoende hoog zijn om de controle-opdracht in overeenstemming met de controlenormen mogelijk te maken. Buiten de vermelde bezoldiging mag de commissaris geen enkel voordeel, van welke aard ook, van de vennootschap ontvangen in het kader van zijn wettelijke controle-opdracht.

De commissaris dient zich in een volledige onafhankelijkheidspositie t.o.v. de te controleren vennootschap te bevinden. Mede door de corporate governance beweging zijn de onafhankelijkheidsregels nog verscherpt.

De onafhankelijkheid moet bekomen worden op volgende domeinen:

• Risico van zelfcontrole

• Financiële belangen

• Zakelijke relaties

• Arbeidsrelaties

• Familiale banden

• Risico van familiariteit

Gedurende twee jaar voorafgaand aan de benoeming tot commissaris, mag de bedrijfsrevisor of zijn netwerk geen prestaties verrichten die hun onafhankelijkheid in het gedrang zouden brengen. Deze onafhankelijkheid dient bewaard te blijven tijdens de controleopdracht en erna. De zogenaamde cooling-off periode houdt in dat het de commissaris verboden is om een mandaat of functie op te nemen binnen een gecontroleerde vennootschap (en verbonden ondernemingen) gedurende twee jaar na het beëindigen van het commissaris-mandaat

Een tweede regel die vooral de financiële onafhankelijkheid van de commissaris-revisor moet bewaren is de one-to-one regel. Deze regel stelt dat de inkomsten uit non-auditdiensten (NAS: Non Audit Servives) de inkomsten uit auditdiensten niet mogen overtreffen. Tegenover 1 euro aan auditdiensten kan het kantoor van de commissaris dus maximaal 1 euro aan nonauditdiensten aanrekenen. Voor OOB’s en dus voor genoteerde vennootschappen geldt de 70%-regel. Honoraria voor niet-controlediensten mogen niet hoger zijn dan 70 % van de honoraria voor controlediensten. Daarnaast moet de commissaris rekening houden met een aantal onverenigbare diensten Art. 3:63 §2 WVV voorziet 7 verboden diensten:

1. Een beslissing nemen of tussenkomen in de besluitvorming van de vennootschap

2. Boekhouding en het opstellen van boekhoudkundige documenten en financiële overzichten

3. Het ontwikkelen en ten uitvoer brengen van procedures voor interne controle en risicobeheer die verband houden met de opstelling en/of controle van financiële informatie of het ontwikkelen en ten uitvoer leggen van financiële informatietechnologie-systemen

4. Waarderingsdiensten

5. Diensten i.v.m. de interne controlefunctie van de vennootschap, onderworpen aan de wettelijke controle

6. De onderneming vertegenwoordigen bij het afhandelen van fiscale en andere geschillen

7. Tussenkomen in de werving van personeelsleden die deel uitmaken van een orgaan of van het leidinggevend personeel

Voor OOB’s gelden nog bijkomende verboden niet-auditdiensten.

De vennootschap dient de vergoedingen die de commissaris-revisor ontvangt voor zowel audit als non-auditdiensten bekend te maken in het jaarverslag van de onderneming.

Naast de audit van de jaarrekening en de attestering bij de ondernemingsraad, kan de bedrijfsrevisor zich ook ontpoppen tot een adviseur van de onderneming en heeft de wetgever aan de bedrijfsrevisor een aantal andere wettelijke opdrachten gegeven. De gemeenschappelijke noemer van deze opdrachten is dat de bedrijfsrevisor een “label” toekent, waarbij hij voor boekhoudkundige documenten verklaart dat zij beantwoorden aan de

wettelijke eisen en wanneer het een jaarrekening betreft, dat deze een getrouw beeld geeft van de gecontroleerde entiteit. Bij het uitoefenen van zijn adviserende rol, dient hij steeds zijn onafhankelijkheid te respecteren.

Het wetboek W.V.V. vertrouwt de controle op de inbreng in natura en de quasi-inbreng exclusief aan de bedrijfsrevisor toe.

Bij volgende opdrachten is de tussenkomst van een bedrijfsrevisor of extern accountant eveneens vereist (informatief: niet van buiten te kennen):

• uitgifte van aandelen zonder vermelding van nominale waarde beneden fractiewaarde van de oude aandelen van dezelfde soort

• beperking of opheffing van het voorkeurrecht

• uitgifte van een interim-dividend

• wijziging van het maatschappelijk doel

• omzetting van vennootschappen

• kapitaalverhoging bij openbare inschrijving

• conversie van obligaties of de inschrijving op aandelen in geval van uitoefening van de optie

• fusie en splitsing van vennootschappen

• controle van de informatie en verslagen meegedeeld aan de ondernemingsraad

• kapitaalverhoging binnen de grenzen van het toegestane kapitaal, met beperking van het voorkeurrecht door de Algemene vergadering

• voorstel tot ontbinding

Om de hoedanigheid van (intern) gecertificeerde accountant/belastingadviseur te verkrijgen, moet men houder zijn van een bij wet erkend diploma en de drie jaar durende stage bij het Instituut met succes doorlopen.

Tijdens de stage maakt de stagiair kennis met alle facetten van het beroep en de deontologie. Onder begeleiding van een stagemeester wordt hij of zij gevormd tot een volwaardige (intern) gecertificeerde accountant/belastingadviseur.

Stap

toelatingsexamen

Gecertifieerd accountant /Belastingadviseur Bedrijfsrevisor

• valideren verworven theoretische kennis

• valideren verworven theoretische kennis stage

• vrijstellingen mogelijk

• min 3 jaar – max 8 jaar

• stagemeester

• stage-opdrachten

• online stagedagboek

• 3 jaar

• stageboek/-oefeningen

tussentijdse proeven

• ja

bekwaamheidsexamen

doel

• schriftelijk

• mondeling

• evalueren bekwaamheid stagiairs om het beroep uit te oefenen

• 12 stage-examens

• schriftelijk

• mondeling

• evalueren bekwaamheid stagiairs om het beroep uit te oefenen

Volgende tabel geeft een overzicht van de belangrijkste verschilpunten tussen interne en externe audit.

Statuut van de auditor

Toegang tot het beroep

• werknemer van de onderneming

• niet wettelijk geregeld

• zelfstandig beroep

• wettelijk geregeld (externe audit in België is opgedragen aan de commissaris)

Opdrachtgever

Doelstelling

Werkverdeling

Fraude

4 audit risico: zie hoofdstuk 2

5 materialiteit: zie hoofdstuk 1

• beroepsvereniging ‘Institute of Internal Auditors’

• kwaliteitslabel: Certified Internal Auditor

• bedrijfsleiding

• vnl. operationele audit

De medewerkers van de organisatie bijstaan bij de doeltreffende uitvoering van hun verantwoordelijkheden

• beroepsvereniging ‘Instituut van Bedrijfsrevisoren

• kwaliteitslabel: Bedrijfsrevisor

• derden/aandeelhouders (maatschappelijk verkeer)

• vnl. financiële audit

Het geven van een onafhankelijk deskundig oordeel over de betrouwbaarheid (getrouwe beeld) van de financiële staten en over de naleving van de bedrijfsleiding van de vennootschappenwet en van de statuten

• op basis van de bedrijfsactiviteit en de beleidslijnen

• op basis van inschatting van risicofactoren

Beoogt het vermijden van fraudes (beveiligen van de activa

• op basis van geschat risico 4 en materialiteit 5

Niet gericht op de preventie en detectie van fraude. Indien bij de uitoefening van de auditwerkzaamheden fraude wordt geconstateerd, worden de betrokken organen ingelicht

Relatie met geauditeerde Onafhankelijk ten opzichte van de geauditeerde activiteiten teneinde een objectief oordeel te kunnen vormen

Deze onafhankelijkheid wordt bekomen door:

• de plaats in het organogram (staffunctie bij het topmanagement)

• het auditcharter

Volstrekt onafhankelijk

Is voorzien in het W.V.V. en de normen van de beroepsvereniging.

Periodiciteit

Pijlers

• permanent aanwezig

• onafhankelijkheid

• deskundigheid

• periodiek (jaarlijks)

• onafhankelijkheid

• deskundigheid

Bron: R. Dries, e.a. ‘Handboek Auditing’, Intersentia, p.22-23 en eigen aanpassingen

Externe controle is nodig om de “stakeholders” een redelijke zekerheid te bieden over het getrouwe beeld van de jaarrekening. Stakeholders zijn alle mogelijke partijen die betrokken zijn bij een onderneming, zoals aandeelhouders, werknemers, klanten, leveranciers, banken,…

Het audit risico houdt in dat de – externe – auditor mogelijk een onjuiste opinie geeft over de jaarrekening. Deze opinie is gebaseerd op de audit objectieven of auditdoelstellingen die voor elke rekening op zich, en voor de volledige jaarrekening, inclusief toelichtingen, gelden. Deze zijn:

• Existence of validiteit (bestaan of geldigheid)

• Completeness of volledigheid

• Obligations and rights of eigendom (verplichtingen en rechten van eigendom

• Valuation of waardering

• Classification of classificatie

• Cut-off

• Accuracy of accuraatheid

• Disclosure of publicatie

Hieronder worden deze controledoelstellingen in detail besproken.

In de eerste plaats onderzoekt de auditor of alle elementen in de jaarrekening werkelijk bestaan op het ogenblik van het opstellen van de financiële staten of dat ze bestaan hebben in de periode voorafgaand aan het opstellen van de financiële staten. De auditor richt zich hier op het opsporen van fictieve transacties. Hebben alle verkopen werkelijk plaatsgevonden? Dit kan je controleren door middel van ondertekende verzendbonnen op te vragen bv. de vorderingen op klanten, vloeien deze alle voort uit transacties voor balansdatum? Hebben alle leveringen plaatsgevonden in het boekjaar?

De auditor controleert of alle transacties daadwerkelijk hebben plaatsvonden in de loop van het boekjaar, zijn opgenomen in de rapportage en of alle activa en passiva die bestaan op balansdatum, zijn opgenomen. Zo gaat de auditor bijvoorbeeld na of er voor alle leveringen van goederen voor jaareinde waarvoor de vorderingen nog niet betaald zijn, nog vorderingen op klanten op het einde van het boekjaar openstaan en of de omzet geboekt is in het afgelopen boekjaar. Of als alle RSZ en BV-schulden zijn opgenomen?

Bedrijven met goede resultaten kunnen geneigd zijn om verkopen voor het jaareinde pas in het volgende boekjaar te boeken, terwijl bedrijven met minder goede resultaten eerder geneigd zijn om kosten naar een volgend boekjaar door te schuiven.

Hierbij gaat de auditor na of alle rechten en plichten zoals opgenomen in de financiële staten daadwerkelijk betrekking hebben op de onderneming. Zijn bijvoorbeeld alle activa die opgenomen werden in de jaarrekening eigendom van de onderneming? Of worden bepaalde activa geleased of gehuurd? Zijn de in consignatie gegeven voorraden wel eigendom van de onderneming? Betreffen alle gerapporteerde schulden wel verplichtingen van de onderneming? Hebben alle kosten en opbrengsten wel betrekking op de onderneming?

De auditor moet nagaan in hoeverre alle onderdelen van de jaarrekening correct gewaardeerd zijn. Een grondige kennis van het boekhoud- en fiscaal recht is hiervoor essentieel. De waarderingsregels zijn meestal vastgelegd in een wet. Bovendien kan de boekhoudwetgeving verschillen van de fiscale wetgeving. Een voorbeeld hiervan is het verschil tussen boekhoudkundige ‘economische’ afschrijvingen en fiscaal aanvaarde afschrijvingen. Daarnaast moet de auditor ook controleren of de voorraadregels consistent worden toegepast. Voorraden vormen vaak een belangrijk deel van de activa. De methode van voorraadwaardering kan dan ook aanzienlijke verschillen opleveren. De auditor moet erop letten dat jaar na jaar dezelfde voorraadwaarderingsmethode wordt toegepast. Het gebruik van een andere waarderingsmethode moet altijd worden vermeld in de toelichting.

1.5.5

De auditor onderzoekt of alle gerapporteerde cijfers in de juiste rubriek van de jaarrekening zijn opgenomen. Dit wordt ondersteund door de wetgeving, aangezien in België een vastgelegd minimumrekeningenstelsel en een vast schema voor de jaarrekening (scronto- of staffelvorm) van toepassing zijn.

Zo wordt gecontroleerd of de schulden met een looptijd van meer dan één jaar werkelijk bedragen bevatten die over een looptijd van meer dan één jaar moeten worden terugbetaald.

Ook wordt berekend of een correct bedrag is overgeboekt naar de rubriek ‘Schulden op meer dan één jaar die binnen het jaar vervallen’.

Hierbij onderzoekt de auditor in hoeverre kosten en opbrengsten in de juiste periode zijn geboekt. Bepaalde opbrengsten en kosten voor het volgende boekjaar zijn al geregistreerd en moeten worden overgedragen naar het volgende boekjaar. Daarnaast zijn er opbrengsten en kosten met betrekking tot het boekjaar waarvoor nog niets is geregistreerd. Deze transacties moeten nog worden verwerkt in de boekhouding. Aan het einde van het boekjaar moeten er dus een aantal correcties worden aangebracht in de boekhouding en de jaarrekening (bijvoorbeeld facturen die nog niet zijn ontvangen of opgesteld, betalingen die gedeeltelijk betrekking hebben op het volgende boekjaar).

Het management van de onderneming zal vaak de noodzaak van dergelijke correcties in twijfel trekken. Bovendien zullen sommige ondernemingen in de verleiding komen om het

gerapporteerde resultaat te beïnvloeden door bepaalde kosten en opbrengsten uit te stellen of toe te rekenen.

Deze auditdoelstelling beoogt de mathematische juistheid van de jaarrekening. Er wordt gecontroleerd of er geen rekenfouten zijn gemaakt.

De auditor onderzoekt dit door een gedetailleerd onderzoek van een aantal transacties en door de afstemming van verschillende deeladministraties. Zo moet bijvoorbeeld het totaal saldo van de verschillende klantenrekeningen overeenstemmen met de rekening ‘Handelsvorderingen’ in de balans. O Ook worden de afschrijvingen herberekend op basis van de mutatiebalans van de vaste activa.

De auditor moet nagaan of de rapportering in overeenstemming is met de wettelijke verplichtingen en andere van toepassing zijnde bepalingen. Bijzondere aandacht gaat hierbij naar de toelichting. Bepaalde gegevens moeten verplicht in de toelichting worden opgenomen. Bijvoorbeeld hangende geschillen met de belastingdienst moeten correct worden vermeld. Ook het jaarverslag van de ondernemingsleiding dient door de auditor kritisch te worden geanalyseerd.

De acht controledoelstellingen kunnen opsommen en uitleggen aan de hand van voorbeelden.

Wat is het belang van de controledoelstelling 'existence of validiteit' voor de betrouwbaarheid van de jaarrekening?

Hoe kan een auditor controleren of de 'completeness of volledigheid' van transacties in een boekjaar is gewaarborgd?

Welke risico’s loopt een onderneming als de controledoelstelling 'obligations and rights of eigendom' niet correct wordt nageleefd?

Waarom is het consistent toepassen van voorraadwaarderingsmethodes belangrijk voor de controledoelstelling 'valuation of waardering'?

Wat zijn de mogelijke gevolgen van een foutieve 'classification of classificatie' in de jaarrekening?

Hoe kan het management van een onderneming proberen het gerapporteerde resultaat te beïnvloeden door de 'cutoff' te manipuleren?

Welke methoden kan een auditor gebruiken om de 'accuracy of accuraatheid' van de jaarrekening te controleren?

Waarom is de 'disclosure of publicatie' belangrijk voor de transparantie naar stakeholders?

Na het verwerven van het inzicht in de onderneming, haar specifieke kenmerken, en intern controlesysteem zal de revisor zijn verdere controlewerkzaamheden bepalen. Hij stelt hiervoor controleprogramma’s op, gebaseerd op de geïdentificeerde risico’s.

De commissaris beschikt bij het uitvoeren van zijn controle over verschillende soorten testen. We onderscheiden twee hoofdtypen testen:

• de proceduretesten: deze testen richten zich op het intern controlesysteem

• de substantieve testen: deze testen richten zich op de rekeningen en omvatten:

o overeenstemmingstesten

o inzicht testen

o herberekeningen

Het oordeel van de commissaris-revisor heeft primair betrekking op de jaarrekening en/of de geconsolideerde jaarrekening. Het gaat erom te bepalen in welke mate deze rekeningen een juist en getrouw beeld geven van het vermogen, de financiële toestand en de resultaten van het afgesloten boekjaar, met inachtneming van de naleving van de wettelijke en bestuursrechtelijke bepalingen.

• Het beeld moet getrouw zijn, opdat de gebruiker zijn beslissingen kan nemen zonder misleid te worden door informatie die mogelijk misleidend of bedrieglijk is.

• De regelmatigheid van de jaarrekening, m.a.w. de naleving van een geheel van principes en normen vastgelegd door de reglementering of door de doctrine, alsook van de waarderingsregels waarvoor de onderneming zelf heeft gekozen - is van fundamenteel belang voor de revisor. Deze principes omvatten de begrippen van voorzichtigheid, oprechtheid en goeder trouw

• De ‘juistheid’ is een begrip dat in de context van de jaarrekening niet geheel passend is. De jaarrekening is namelijk een weergave van waarden die aan verandering onderhevig zijn. De geschatte levensduur van vaste activa is niet "juister" dan een geboekte voorziening voor risico's en kosten of een wisselkoers!

Het is de taak van de revisor om de omvang van de controle te bepalen met inachtneming van de doeleinden die zijn vastgelegd in de wet- of de regelgeving. Hierbij onderscheiden we de volgende controles:

• volledige controle

• volkomen controle

• beperkte controle

Bij de volledige controle worden alle verrichtingen grondig gecontroleerd. Als de revisor een volledige controle bij de controle van de jaarrekening toepast bij de controle van de

jaarrekening, betekent dit dat hij elke verkoop, aankoop, enzovoort moet verifiëren. Het spreekt voor zich dat dit een huzarenwerk is en veel tijd in beslag neemt. Een volledige controle wordt dan ook zelden of nooit toegepast in de praktijk.

Aangezien een volledige controle van de jaarrekening praktisch onmogelijk is, voert de revisor een volkomen controle uit. Deze controle omvat een reeks samenhangende, opeenvolgende en op elkaar aansluitende controles die alle elementen van de jaarrekening belichten. De revisor maakt gebruik van steekproeven, waarbij een controleprocedure wordt toegepast op een representatieve subset van de populatie in plaats van op 100% van de gegevens.

Hieruit volgt dat een nauwkeurigheid van 100% niet vereist is. Met andere woorden, de revisor bevestigt niet dat de jaarrekening volledig vrij is van fouten. De revisor attesteert daarentegen wel dat hij zijn controle op een voldoende (=volkomen) wijze heeft uitgevoerd waardoor hij een redelijke zekerheid (‘reasonable assurance’) heeft dat de jaarrekening een getrouw beeld geeft van de werkelijkheid en geen materiële fouten bevat

Een beperkte controle van een financiële staat valt onder de uitvoering van een bijzondere opdracht. Wanneer hierover verslag wordt uitgebracht dient de bedrijfsrevisor duidelijk de bijzondere doeleinden te omschrijven waaraan de beperkte controle moet voldoen. Een beperkte controle resulteert meestal in een uitgebreid verslag waarin de uitgevoerde controlewerkzaamheden en bevindingen worden toegelicht, zonder echt een verklaring over de jaarrekening te geven.

Beperkte controles worden vaak uitgevoerd bij overnames en fusies, waarbij de koper wil verifiëren of de door de verkoper verstrekte informatie betrouwbaar is.

Het verschil tussen de volledige, volkomen en beperkte controle kunnen uitleggen. Weten wat een juist en getrouw beeld van een JR inhoudt.

Materialiteit kan worden omschreven als de omvang van een fout in de jaarrekening die groot genoeg moet zijn om het oordeel van een redelijk gebruiker van de jaarrekening

waarschijnlijk te beïnvloeden. Met redelijke gebruikers worden derden bedoeld die geen specialisten zijn in boekhouden, maar wel een basiskennis hebben van de principes die aan de basis liggen van het opstellen van een jaarrekening. De materialiteit geeft dus aan welke afwijkingen tussen de werkelijkheid en de jaarrekening acceptabel zijn, zonder afbreuk te doen aan het ‘getrouwe beeld’ dat de jaarrekening moet geven

Een voorbeeld ter illustratie. Meneer Lockefier overweegt om een kapitaal van €500.000 te beleggen in aandelen op de beurs en baseert zijn beslissing uitsluitend op de gepubliceerde jaarrekeningen van beursgenoteerde bedrijven. Hij beslist om aandelen aan te kopen van de onderneming Alpha. Later blijkt de jaarrekening van Alpha fouten bevat. Deze fouten worden als materieel beschouwd als blijkt dat Meneer Lockefier, op basis van een correcte jaarrekening, had besloten geen aandelen aan te kopen.

De materialiteit heeft een directe invloed op de rapportage van de auditor over de jaarrekening. Als de auditor geen materiële fouten aantreft, zal hij een goedkeurende verklaring opstellen. Als echter fouten worden ontdekt die de materialiteitsgrens overschrijden, kunnen zich twee mogelijke situaties voordoen:

• Fouten zonder invloed op de getrouwheid: als de materiële fouten de getrouwheid van de jaarrekening als geheel niet in gevaar brengen, zal de auditor een verklaring met voorbehoud moeten afleveren m.b.t. de vastgestelde fouten.

• Fouten die de getrouwheid ondermijnen: als de fouten dermate materieel zijn dat zij de globale getrouwheid van de jaarrekening ondermijnen, zal de auditor de jaarrekening moeten afkeuren.

Materialiteit is een relatief concept. Het belang van een fout in de jaarrekening hangt af van verschillende facturen zoals bijvoorbeeld het balanstotaal. Bijvoorbeeld, als de auditor een fout van €500.000 ontdekt in een onderneming met een balanstotaal van €4.000.000, zal deze fout waarschijnlijk als materieel worden beschouwd In een onderneming met een balanstotaal van €200 miljoen kan een fout van €500.000 daarentegen mogelijk als onbeduidend en niet-materieel worden beschouwd.

De algemene materialiteitsgrens wordt tijdens de planningsfase vastgelegd. De grens kan echter tijdens het auditproces worden aangepast op basis van de verkregen testresultaten. Voor elke gecontroleerde onderneming dient een bedrag te worden

vastgesteld dat wordt beschouwd als de maximale fout die in een jaarrekening mag voorkomen zonder het oordeel van een redelijk gebruiker te beïnvloeden.

Wat materieel is en wat niet, wordt overgelaten aan het professionele oordeel van de revisor. De criteria die de revisor hanteert om de algemene materialiteitsgrens te bepalen, kunnen variëren Beroepsorganisaties geven doorgaans geen specifieke richtlijnen voor het bepalen van materialiteit, uit vrees dat auditors vaste regels zouden volgen zonder rekening te houden met de unieke kenmerken van de gecontroleerde onderneming. Desondanks worden in de praktijk vaak bepaalde vuistregels (kwantitatieve grenzen) toegepast..

De vuistregels moeten als volgt worden geïnterpreteerd:

o bedragen beneden de benedengrens = niet-materieel

o bedragen boven de bovengrens = materieel

o bedragen tussen beneden- en ondergrens = oordeel en professionaliteit auditor

Daarnaast speelt ook nog het kwalitatieve aspect: wat is de oorzaak van de fout?

Bijvoorbeeld, fraude wordt zwaarder gewogen dan een onopzettelijke fout, zelfs als beide fouten hetzelfde bedrag betreffen

De revisor heeft de algemene materialiteit voor de jaarrekening in haar geheel bepaald. De controle van de jaarrekening wordt echter niet in haar geheel uitgevoerd, maar wel per cyclus of per rekening. In veel gevallen wordt de materialiteit eerst bepaald voor de balansrekeningen. Aangezien de resultatenrekeningen door het systeem van dubbel

boekhouden aan de balansrekeningen zijn gekoppeld, richten de auditors zich veelal in eerste instantie op de controle van de balansrekeningen.

Fraudegevallen hebben echter aangetoond dat omzetmanipulaties aanzienlijk kunnen zijn, wat heeft geleid tot een cyclusgerichte aanpak waarbij meer aandacht wordt besteed aan de controle van opbrengsten (verkoopcyclus) en kosten (aankoopcyclus). Deze benadering wordt steeds meer de norm tijdens de controlewerkzaamheden.

Bij de verdeling van de algemene materialiteit over een rekening of cyclus bepaalt de auditor de maximaal toegelaten afwijking per rekening of per cyclus. Deze toewijzing wordt beïnvloed door de verwachting van de auditor over het voorkomen van fouten in bepaalde rekeningen Zo zal de auditor bijvoorbeeld strenger zijn bij de controle van de liquide middelen dan bij de controle van de materiële vaste activa, aangezien de balanswaarde van de materiële vaste activa gebaseerd is op subjectieve elementen (zoals verwachte levensduur en mogelijke restwaarde) terwijl de liquide middelen direct een beeld geven van de liquiditeitspositie van de onderneming. Gebruikers van de jaarrekening verwachten dat de waarde op de balans correct is. Op basis van de analyse van het interne controlesysteem kan de auditor al een inschatting maken van het risico van fouten in bepaalde rekeningen.

Bij de toewijzing van de algemene materialiteit moet men er steeds voor zorgen dat voor elke rekening of cyclus een maximaal percentage van de algemene materialiteitsgrens wordt gehanteerd. Een auditor kan immers niet accepteren dat de totale fout onder de algemene materialiteitsgrens blijft terwijl deze fout geconcentreerd is in één of slechts enkele rekeningen. Als de algemene materialiteitsgrens bijvoorbeeld €750.000 bedraagt maar de fout in de omzet alleen al €700.000 is, kan de auditor moeilijk beweren dat de jaarrekening een getrouw beeld van de werkelijkheid biedt. Hoewel de totale fout onder de algemene materialiteitsgrens blijft, strookt de concentratie ervan in één enkele rekening t niet met het streven naar een getrouw beeld.

In de planningsfase hoeft de som van de materialiteitstoewijzingen per cyclus of per rekening niet noodzakelijk gelijk te zijn aan de algemene materialiteit. De kans is namelijk klein dat er voor alle rekeningen afwijkingen gevonden worden die gelijk zijn aan de materialiteitsgrenzen. Daarnaast zullen er zowel positieve als negatieve afwijkingen zijn, die elkaar gedeeltelijk kunnen compenseren.

Na het uitvoeren van de controleprocedures moet de auditor de gevonden fouten uit de steekproef extrapoleren naar de totale populatie van de rekening of cyclus. De totale geschatte fout moet vervolgens worden vergeleken met de maximaal toegelaten afwijking

voor die rekening. Als de auditor een materiële afwijking ontdekt, zal hij de ondernemingsleiding adviseren om deze te corrigeren.

De onderneming JETSTREAM heeft een totale opbrengst van 20 miljoen euro. De verantwoordelijke auditor stelt de algemene materialiteitsgrens op 1% van de totale opbrengsten. Vervolgens wordt de algemene materialiteitsgrens verdeeld onder de verschillende rekeningen:

o omzet: 0,5% van de omzet

o voorraad: 3% van de voorraad

o handelsdebiteuren: 1% van de handelsdebiteuren

In de jaarrekening vinden we volgende informatie terug:

o omzet: €18.000.000

o voorraad: €3.000.000

o handelsdebiteuren: €7.500.000

Volgende fouten werden aangetroffen:

o omzet: €3.500 op een gecontroleerde omzet van €4.000.000

o voorraad: €10.000 op een gecontroleerde voorraad van €2.000.000

o handelsdebiteuren: €40.500 op een gecontroleerd bedrag van €3.500.000.

Gevraagd:

1. Bepaal de algemene materialiteitsgrens en interpreteer die

2. Bereken de materialiteitsgrens voor de omzet, de voorraad en de handelsdebiteuren

3. Extrapoleer de gevonden fouten naar de totale populatie

4. Formuleer een besluit

Het materialiteitsprincipe kunnen uitleggen en toepassen en de relativiteit ervan kunnen schetsen.