@oleorevista

BOLETÍN SEMANAL DEL PRECIO DE LOS ACEITES

Plagas recurrentes y sistemas agrarios en riesgo

Lo que antes se consideraba un episodio ocasional — plagas, enfermedades, alteraciones sanitarias— se ha convertido en un problema recurrente que compromete la continuidad de miles de explotaciones. Así lo ha alertado ASAJA-Andalucía durante su análisis del proyecto de Presupuestos de la Junta para 2026, en el que la organización reconoce avances, pero advierte de un elemento decisivo que sigue sin resolverse: la ausencia de un fondo de crisis estable que permita afrontar contingencias sanitarias sin improvisación y con agilidad. Tal y como advirtió el director general de ASAJAAndalucía, Félix García de Leyaristy, las plagas y enfermedades agrarias “ya no son episodios puntuales”. Se repiten campaña tras campaña, comprometiendo la continuidad de cultivos estratégicos como el olivar, el viñedo o el pimiento. En este escenario, depender de ayudas “excepcionales” —22,5 millones previstos para 2026— resulta insuficiente y hasta contraproducente. El sector necesita un fondo permanente de crisis que evite improvisaciones y permita actuar con rapidez y previsión. Frente al avance inversor de Agricultura, preocupa el recorte del 18,5% en la Consejería de Sostenibilidad. La caída del 39% en la gestión forestal y biodiversidad llega en plena escalada de incendios y plagas forestales. Sin tratamientos selvícolas estables, el deterioro del medio natural será más profundo y más costoso de revertir. Si el campo andaluz es un ecosistema interdependiente, este desbalance presupuestario resulta difícil de justificar. ASAJA-Andalucía recuerda que la inversión solo es eficaz con agilidad administrativa, ejecución plena de los fondos y una fiscalidad competitiva que mantenga la capacidad de reinversión de las explotaciones. En un escenario de clima extremo, presión sanitaria y creciente incertidumbre económica, Andalucía debe avanzar hacia una política agraria menos reactiva y más preventiva. Porque sin un marco estable, incluso el mejor presupuesto se queda corto.

ACEITES DE OLIVA

Precios - 20 de noviembre de 2025

A la espera

La lluvia se ha dejado sentir esta semana en diferentes aspectos: poca entrada a cosechar el olivar y una importante reducción de la operatividad debido a la poca disponibilidad de aceite. Poco a poco el aceite viejo va terminando y el nuevo se resiste a entrar con fluidez. Las lluvias han mejorado la situación de olivares que contaban con frutos pequeños, les han aportado volumen sólo falta ver los rendimientos que ofrecen. En estos momentos, nos encontramos con pocos movimientos de compra, como mucho operaciones de pequeño tamaño para cubir, asi mismo la incertidumbre marca las estrategias de los precios. En el exterior, Italia empieza a picotear para completar otros aceites comprados en otros países, cerrando operaciones en torno a los 4,75 euros más los portes, cerrando a 4,90 euros. Y en caso de Grecia, poco aceite y con calidades son inferiores a otras campañas.

COTIZACIONES EN JAÉN

Tipo de aceite Precios €/Ton Tendencia

Refinable 1º 3500

Oliva virgen para envasar 3700/3750

Orujo crudo 1450

Girasol crudo 1235

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones

Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Perspectivas Alimentarias de la FAO España, Grecia e Italia ante un mercado en recuperación

ELA FAO INDICA QUE LA BAJADA DE PRECIOS ESTÁ ESTIMULANDO

LA DEMANDA GLOBAL, AUNQUE

LOS ARANCELES EN ESTADOS UNIDOS PODRÍAN LIMITAR EL COMERCIO TOTAL

l último informe Perspectivas Alimentarias de la FAO señala un incremento generalizado de la producción mundial de alimentos básicos, impulsado por la recuperación de existencias y el crecimiento del consumo. Entre los productos analizados, el aceite de oliva cobra especial relevancia, reflejando la recuperación tras los efectos de la sequía que redujo la producción en temporadas anteriores y elevó los precios. Según la FAO, los precios mayoristas del aceite de oliva en España y Grecia han caído a la mitad desde principios de 2024, mientras que en Italia se mantienen en niveles relativamente altos. Este descenso, junto con lluvias abundantes en Túnez, que podrían permitir una producción récord de más de 400.000 toneladas, está impulsando una recuperación del consumo y augura un comercio mundial de aceite de oliva que podría alcanzar máximos históricos en la próxima temporada. Túnez podría convertirse en el segundo mayor productor mundial en 2025/2026, superando las expectativas y consolidando la competitividad del Norte de África en el mercado internacional. La FAO indica que la bajada de precios está estimulando la demanda global, aunque los aranceles en Estados Unidos podrían limitar el comercio total. La recuperación del consumo del aceite de oliva se produce en un contexto en el que los consumidores valoran la calidad y la procedencia de los aceites virgen extra, mientras que la oferta mundial se estabiliza tras la volatilidad de campañas anteriores. El informe también subraya que la utilización de fertilizantes a nivel mundial repuntó en la campaña 2024/2025, tras un período de menor aplicación. El precio promedio de una canasta de fertilizantes se situó en 489 USD por tonelada en septiembre de 2025, un 40 % inferior al máximo histórico de abril de 2022. La disponibilidad de fertilizantes nitrogenados se mantiene adecuada a corto plazo, gracias a la mayor exportación de China prevista para 2025 y 2026, un factor que puede influir indirectamente en la producción de aceite de oliva y otros cultivos. El informe sugiere que la combinación de precios más asequibles, producción récord en Túnez y recuperación del consumo mundial generará oportunidades para aumentar la exportación de aceite de oliva virgen extra, consolidando la posición de los países mediterráneos como líderes globales del sector.

ESTÁ PASANDO

Jornada AGROFORES sobre Olivar

26/11/25

Jornada de Transferencia de Modelos de Gestión Multifuncional, donde se realizará una visita técnica a la parcela experimental de olivar tradicional de montaña del proyecto AGROFORES. Allí se verán las acciones de recuperación de zonas degradadas, creación de paisajes más resilientes ante incendios forestales y fomento de la biodiversidad. Más info: agrofores.es/

PRECIOS DEL ACEITE DE OLIVA

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA JAÉN

Virgen Extra 4000/4200 s/c

Virgen para envasar (-1º) 3650/3750 3700/3750

Refinable, base 1º 3500 3550

Refinado 3550 3600

CÓRDOBA

Virgen Extra (N) 4500/5500 4100/5000

Virgen para envasar (-1º) 3580/3700 3800/4000

Refinable, base 1º 3400/3500 3500/3600

Refinado 3550 3550

SEVILLA

Vírgen Extra (N) 4800/5000 4800/5000

Virgen para envasar (-1º) 3700/3800 3700/3800

Refinable, base 1º 3500 3550

Refinado 3550 3550

Virgen Arbequino (N) 4800/500 4800/5000

Virgen Ecológico 4500 4500

GRANADA

Virgen Extra (N) 5200 5200

Virgen para envasar (-1º) 4000 4000

Refinable, base 1º 3500/3600 3500/3600

Refinado 3500/3600 3500/3600

MÁLAGA

Virgen Extra (N) 4500/5500 4100/5000

Virgen para envasar (-1º) 3580/3700 3800/4000

Refinable, base 1º 3400/3500 3500/3600

Refinado 3550 3550

5200

El extra nuevo granadino sigue estable una semana más del mes de noviembre.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS

ARAGÓN

4400/4700

El extra valenciano nuevo desciende en los dos tramos de su cotización.

€/T

Virgen Extra Empeltre 4700 4700

Refinable 3250 3250

CÁCERES / BADAJOZ

Virgen Extra 4000/4200 s/c

Virgen para envasar (-1º) 3650/3750 3700/3750

Refinable, base 1º 3500 3550

CATALUÑA

LLEIDA

Virgen E. Arbequina 4700 4700

Refinable 3250 3250

TARRAGONA

Virgen Arbequino 4700 4700

Virgen para envasar (-1º) 4100 3900/4000

Refinable (+1º) alta acidez 3250 3250

Refinado 3500 3500

CASTILLA-LA MANCHA

CIUDAD REAL

Virgen Extra 4401 4736

Virgen para envasar (-1º) 3661 3650

Refinable, base 1° 3391 3493

TOLEDO

Virgen Extra (N) 4800/5000 4800/5000

COMUNIDAD VALENCIANA ALICANTE

Virgen Extra (N) 4800 4400/4700

Virgen para envasar (-1º) s/c s/c

Refinable s/c

Refinado s/c

CASTELLÓN

Virgen Extra (N) 4800 4400/4700

Virgen para envasar (-1º) s/c s/c

Refinable s/c s/c

Refinado s/c s/c

VALENCIA

Virgen Extra (N) 4800 4400/4700

Virgen para envasar (-1º) s/c s/c

LA RIOJA

Virgen Extra

Virgen Extra

COMUNIDAD DE MADRID

Trazabilidad y garantías de origen del olivar madrileño

La Consejería de Medio Ambiente, Agricultura e Interior de la Comunidad de Madrid está en fase de tramitación del proyecto de decreto que establece medidas obligatorias de trazabilidad para las aceitunas. La norma tiene como objetivo garantizar el origen y destino de este producto durante la fase de transporte y recepción, asegurando transparencia, control y seguridad en toda la cadena de valor. El proyecto de decreto busca regular los documentos de trazabilidad de las aceitunas, definiendo claramente qué

PRECIOS

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

PRECIOS SOJAS Y OTROS

Subidas generalizadas

Los precios de los aceites de semillas muestran esta semana una mayor fortaleza incrementando sus precios en la mayoría de los productos. El girasol abandona los descensos, y recupera los precios de la primera semana de noviembre. La soja sigue creciendo en precio con una fuerte presión de las operaciones a futuro realizadas esta semana. Los precios del coco, palma y palmiste siguen en posiciones altas afectando notablemente a las compras que descienden notablemente, sobre todo al caso del coco. Ajustes de la colza con importante disponibilidad de producto europeo y canadiense en estos momentos.

El aceite crudo de girasol vuelve a las subidas esta semana.

información debe acompañar al producto en todo momento. Además, establece las obligaciones de los operadores y las consecuencias derivadas de posibles incumplimientos, reforzando la confianza en la producción y distribución del sector oleícola. Entre las medidas contempladas destacan la obligatoriedad de registrar el movimiento de aceitunas desde la recolección hasta la recepción en almazaras, así como el uso de documentos específicos de trazabilidad que reflejen el origen, cantidad y destino del fruto.

El orujo refinable mantiene su precio en un mercado estabilizado.

ACEITES DE SEMILLAS OLEAGINOSAS

ACEITE DE GIRASOL

Crudo, Zona Sur 1225 1235

Refinado, Zona Sur 1345 1358

Refinado, Zona Cataluña 1320 1340

Alto oleico crudo (Zona Sur) 1520 1520

Alto oleico refinado (Zona Sur) 1650 1650

ACEITE DE SOJA

Crudo Zona Cataluña 1220 1235

Refinado Zona Cataluña 1370 1385

Refinado IP (Semillas no OMG) Zona Cataluña 1430 1445

Refinado (Zona Sur) 1325 1352

Refinado IP (Semillas NO OMG) (Zona Sur) 1416 1443

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2602 2654

Hidrogenado alimentario (Zona Cataluña) 2770 2823

OTROS ACEITES

Aceite de Maíz refinado 1448 1458

Aceite de Palma refinado 1366 1383

Aceite de Palmiste refinado 2131 2082

Aceite de Colza refinado 1285 1280

Oleína refinada de Palma 56 1435 1452

Oleína refinada de Palma 64 1583 1600

Estearina Refinada de Palma 1312 1329

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 355

Harina de soja de importación 46,5% 355

Harina de girasol decorticada (zona norte) 255

Harina de girasol decorticada (zona sur) 255

Harina de girasol integral (zona norte) 175

Harina de girasol integral (zona sur) 175

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1890

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% (Noviembre-Diciembre) 250

Centeno s/c

Trigo Forrajero 72 PE 230

Maíz de importación (origen comunitario) 218

Cebada 64 PE 218

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (19-11-2025)

Baja operatividad

Las materias primas para piensos y cereales no tienen una tendencia clara esta semana. La necesidad de estabilización en los precios se manifiesta en las harinas de girasol, colza y centeno, el resto recuperan levemente precios o descienden como las harinas de soja. La operatividad se mantiene baja, donde los operadores si ofertan, ni compran ya que no tienen necesidad de disponer de más cantidad. Las compras tienden a pequeños volúmenes sin necesidad de grandes operaciones. Cebadas, trigos y maíz recuperan precio, este último, por la oferta francesa que se encarece frente al producto nacional.

La harina de de soja nacional y de importación desciende ligeramente esta semana.

OLEÍNAS Y ÁCIDOS GRASOS

860

El precio de la oleína de girasol-soja se mantiene, a pesar de una escasez de producto, combinado con un incremento de la demanda del pienso de la cabaña porcina que va en aumento debido al cambio de temperatura.

USO ALIMENTARIO E INDUSTRIAL

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

Sebo Fundido 4º de acidez origen europeo 1000

Sebo Fundido 4º de acidez origen nacional 1000

Grasa de 10º/12º (destino) 980

Grasa de 3º/5º (para piensos) (destino) 1040/1050

Manteca de 0,5º (blanca nieve para uso alimentario) (destino) 1180

Manteca de 1º/2º de acidez (destino) 1160

Aceite de pescado refinado 3195

Aceite de pescado refinado WINTERIZADO 4350

1180

La manteca de 0,5º blanca nieve para uso alimentario en destino ajusta su precio, como el caso de la grasa de 3º5º. 355

PRECIOS DEL ACEITE DE OLIVA VEGETALES Y OTROS

MERCADO MEDITERRÁNEO

GRECIA 13/11/25 20/11/25

Virgen Extra 4850 4880

Refinable, base 1º 2450 2550

Refinado s/c s/c s/c

ITALIA 11/11/25 18/11/25

Virgen Extra 8500/9100 8000/8600

Refinado 3800/3900 3800/3900

TÚNEZ 13/11/25 20/11/25

Virgen Extra 4030 3830

Refinable, base 2º s/c 2550

Refinado s/c s/c s/c

TURQUÍA

13/11/25 20/11/25

Refinado s/c s/c s/c

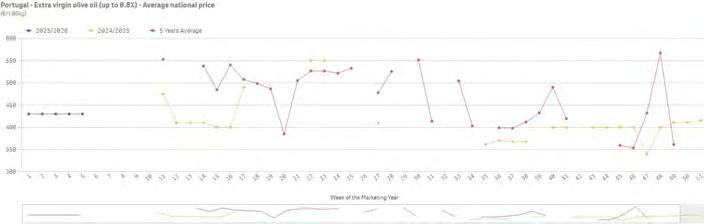

PORTUGAL 13/11/25 20/11/25

Virgen Extra 4300/4750 s/c s/c

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS 13/11/25 20/11/25

Virgen Extra 4200/5000 4200/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Noviembre) 2600

Aceite de pescado danés CIF Rotterdam (Noviembre) 2600

Aceite de pescado Perú (FOB) Puerto peruano (Noviembre) 2450

Aceite de Ricino, procedente de la India sobre Rotterdam (Nov.) 1560

Aceite de Coco de Filipinas, CIF Rotterdam (Noviembre) 2437

Aceite de Palmiste, CIF Rotterdam (Noviembre) 1928

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Nov.) 1243

Aceite de Colza crudo, sobre Alemania FOB (Noviembre) 1105 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Noviembre) 1046 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Nov.) 1365

Habas de soja, sobre Golfo /EE.UU. (FOB) (Noviembre) 451,47

Habas de soja, Brasil FOB (Noviembre) 459,19

319,7

La harina de soja desciende en su precio esta semana en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP Contacte 661 588 800

8000/8600

El extra italiano reduce 500 euros/tn a lo largo de esta semana en el mercado mediterráneo.

Sebos y grasas

La Borsa Milanesa mantiene una estabilidad a lo largo de esta semana, sólo el aceite de soja refinado incrementa su precio 10 euros/tn.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1160/1170

Aceite de girasol refinado 1350/1360

Aceite de soja refinado 1300/1320

Aceite de cacahuete refinado 1740/1760

Sebo Zootécnico 1040/1050

Grasa Acidez 4º 1020/1030

Grasa máx acidez 7 FFA 980/990

Harina de Pescado Chile 1850/1860

Harina de Pescado Perú 1805/1815

(18 de noviembre de 2025 )

Harina de Pescado Danesa 2650/2675 Fuente: Borsa Granaria de

1243

El aceite de palma crudo de Sumatra incrementa su cotización en mercado sin tendencia clara.

LA SOJA EN LA BOLSA DE CHICAGO (20 DE NOVIEMBRE DE 2025)

HABAS DE SOJA.- (Enero.) cts./Bushel 1138.2 HARINA DE SOJA.- (Dic.) $/t corta 319,7 ACEITE DE SOJA.- (Dic.) cts./Libra 51,06 Fuente:

Milano

MERCADO