SEMANAL

PRECIO DE LOS ACEITES

Opinión

SEMANAL

Opinión

El Parlamento Europeo aprobó hoy en Estrasburgo el Informe de Iniciativa Propia (INI) sobre la Política Agraria Común post 2027, liderado por la eurodiputada española Carmen Crespo Díaz. Aunque no tiene carácter vinculante, el documento es un mensaje político claro a la Comisión Europea, que presentó su propuesta en julio, y marca el inicio de unas negociaciones que condicionarán el futuro del campo europeo hasta 2034. El Parlamento Europeo aprobó hoy en Estrasburgo el Informe de Iniciativa Propia (INI) sobre la Política Agraria Común post 2027, liderado por la eurodiputada española Carmen Crespo Díaz. Aunque no tiene carácter vinculante, el documento es un mensaje político claro a la Comisión Europea, que presentó su propuesta en julio, y marca el inicio de unas negociaciones que condicionarán el futuro del campo europeo hasta 2034. El texto, sin embargo, se queda corto en aspectos decisivos. Reconoce la utilidad de ecorregímenes y medidas agroambientales, pero no asegura una financiación obligatoria (ringfencing) que garantice su aplicación. Tampoco exige la puesta en marcha del capping, limitándose a pedir un estudio, lo que debilita la capacidad redistributiva de la PAC y deja en desventaja a pequeñas y medianas explotaciones. El informe ignora la necesidad de reforzar la condicionalidad que vincule el cobro de ayudas al cumplimiento de normas ambientales, de bienestar animal y de conservación del suelo. La Eurocámara insiste en que estas medidas son “carga administrativa”, lo que abre la puerta a sustituir obligaciones por simples incentivos voluntarios. El documento tampoco plantea la supresión de los derechos históricos ni la desvinculación de las ayudas de la superficie cultivada, dos ejes clave para transformar la PAC en una política más justa y eficiente. Mantener el statu quo implica perpetuar desigualdades y retrasar cambios urgentes.

Precios - 11 de septiembre de 2025

El mercado del aceite de oliva en esta semana de septiembre confirma el trabajo realizado a lo largo de los meses anteriores. La actividad sigue a buen ritmo con precios firmes, dando estabilidad al mercado. Nos encontramos en el mes final de campaña donde, según los datos de salidas publicados hoy mismo, correspondientes al mes de agosto, reflejan unas salidas de 105.215 toneladas y unas existencias totales de 404.613 toneladas. Cifras, sobre todo de las existencias que dan margen todavía de venta a los productores. El refinable, se ha recuperado e incrementa su precio y el extra, ya marca diferencias con otras calidades, donde algunos de los mejores AOVEs se consiguen vender por encima de los 5,50 euros. Las operaciones se están realizando a demanda, y en algunos casos, se paga lo que se pide. Los futuros están a 4,00 euros para noviembre pero parecen no demasiado atractivos como para acceder a la venta.

Orujo crudo 1300 Girasol crudo 1260

www.oleorevista.com

@OleoRevista oleo-revista.com

Directora Editorial

Myriam Martínez San Emeterio myriam.martinez@oleorevista.com

Redacción redaccion_oleo@oleorevista.com

Directora del Área de Distribución

Mercedes Álvarez mercedes.alvarez@oleorevista.com

Tef. 677 505 818

Imprime: Gama Color Depósito legal: M. 4971 – 1961

ISSN: 0472-8807 ISSN (internet): 1989-0311 89-0311

Versys Ediciones Técnicas S.L. Invierno 17 28850 Torrejón de Ardoz 912 972 000 administracion@versysediciones.com

CEO

José Manuel Marcos Franco de Sarabia

Directora Operaciones Esther Crespo

Director de Expansión y Desarrollo José Manuel Marcos de Juanes

Copyrigth Versys Ediciones Técnicas S.L. La suscripción a esta publicación autoriza el uso exclusivo y personal de la misma por parte del suscriptor. Cualquier otra reproducción, distribución, comunicación pública o transformación de esta publicación sólo puede ser realizada con la autorización de sus titulares. En particular, la Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier fragmento de esta obra sea utilizado para la realización de resúmenes de prensa, salvo que cuente con la autorización específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar, escanear, distribuir o poner a disposición de otros usuarios algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www. conlicencia.com; 917021970/932720447)

Las opiniones y conceptos vertidos en los artículos firmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

Servicio Público de Empleo Estatal (SEPE)

E“LA REDUCCIÓN

DEL PARO NO DEBE OCULTAR QUE EL CAMPO ESPAÑOL SIGUE PERDIENDO MÚSCULO EN AFILIACIÓN, Y ESTO PONE EN RIESGO LA SOSTENIBILIDAD DEL SISTEMA DE COTIZACIONES Y EL PROPIO MODELO AGRARIO”

l mes de agosto dejó un dato histórico para el campo español: el paro agrario descendió un 12,44% interanual, lo que supone 10.880 desempleados menos respecto al mismo periodo de 2024. Con un total de 76.546 parados, la agricultura se situó como el sector con la tasa de desempleo más baja de toda la economía. También en términos mensuales la evolución fue positiva: un 2,36% menos que en julio, con 1.849 personas que abandonaron las listas del paro. El colectivo de trabajadores extranjeros siguió la misma tendencia, reduciendo el desempleo hasta los 16.702, un 5,62% menos en un mes y un 13,21% menos que hace un año. Pese al buen dato de paro, el comportamiento de la contratación fue menos optimista. En agosto se firmaron 85.193 contratos agrarios, un 3,96% menos que en julio y un 15,73% menos en términos interanuales. De ellos, 40.691 fueron indefinidos y 44.502 temporales, lo que confirma que la temporalidad sigue siendo estructural en el campo. La afiliación a la Seguridad Social también mostró signos de debilidad. El Sistema Especial Agrario (SEA) perdió un 2,36% de afiliados en agosto (14.773 menos), situándose en 611.628 trabajadores, con una caída anual del 1,05%. En el caso de los autónomos agrarios del SETA, la cifra se redujo a 160.533, un 0,44% menos que en julio y un 2,67% menos interanual. El paro agrario se redujo de forma significativa en Andalucía (-1.180), que acumula el mayor número de desempleados (33.542). También descendió en Murcia (-74), Navarra (-56) y Cataluña (-40). Sin embargo, algunas regiones, como Aragón (+6) o Cantabria (+10), registraron ligeros aumentos. Desde ASAJA Nacional, se señala que la caída de afiliados en el SEA y en el RETA muestra la dificultad para consolidar puestos de trabajo y la falta de relevo generacional en las explotaciones. En palabras de ASAJA, “la reducción del paro no debe ocultar que el campo español sigue perdiendo músculo en afiliación, y esto pone en riesgo la sostenibilidad del sistema de cotizaciones y del propio modelo agrario”. El reto, según ASAJA y las principales organizaciones agrarias, pasa por consolidar empleo estable, favorecer el acceso de jóvenes y mujeres al sector y garantizar la viabilidad de las explotaciones en un contexto de crisis climática y presión competitiva internacional.

Necesidades de digitalización de la industria oleícola almazarera

18/09/25

El objetivo es crear un punto de encuentro entre proveedores de soluciones digitales y el sector del olivar para identificar retos específicos y co-diseñar respuestas innovadoras, dirigidas a pymes tecnológicas, cooperativas, almazaras, etc.

Más info: www.citoliva.es

Precios ahora también en su WHATSAPP Contacte 661 588 800

ANDALUCÍA

JAÉN

Virgen Extra 4000/4400 4000/4400

Virgen para envasar (-1º) 3600/3800 3600/3800

Refinable, base 1º 3300/3400 3400/3450

Refinado 3450 3450/3500

Virgen Extra 4100/4600 4100/4500

Virgen para envasar (-1º) 3600/3800 3600/3800

Refinable, base 1º 3400/3450 3450/3500

Refinado 3450 3450

Vírgen Extra 4300/4400 4300/4500

Virgen para envasar (-1º) 3700/4000 3700/4000

Refinable, base 1º 3300/3400 3400

Refinado 3450 3450

Virgen Arbequino 4300/4400 4300/4400

Virgen Ecológico 4500/4700 4700

Virgen Extra 4000/5500 4000/5000

Virgen para envasar (-1º) 3800/4000 4000

Refinable, base 1º 3350/3400 3500

Refinado 3400/3500 3500/3600

Virgen Extra 4100/4600 4100/4500

Virgen para envasar (-1º) 3600/3800 3600/3800

Refinable, base 1º 3400/3450 3450/3500

Refinado 3450 3450

4700

El ecológico sevillano se mantienen a buen ritmo de crecimiento en su precio.

4108

El extra de Ciudad Real recupera posiciones progresivamente en estas dos semanas de septiembre.

ACEITE DE OLIVA COMUNIDADES AUTONOMAS 04-09-2025

€/T

Virgen Extra Empeltre 4500 4500

Refinable 3100 3100

Virgen Extra 4000/4400 4000/4400

Virgen para envasar (-1º) 3600/3800 3600/3800

Refinable, base 1º 3300/3400 3400/3450

Virgen E. Arbequina 4500 4500

Refinable 3100 3100

Virgen Arbequino 4500 4500

Virgen para envasar (-1º) 4200 4200

Refinable (+1º) alta acidez 3100 3100

Refinado 3500 3500

Virgen Extra 3741 4108

Virgen para envasar (-1º) 3438 3492

Refinable, base 1° 299 3381

Virgen Extra 4300/4400 4300/4500

Virgen Extra 4400 4500

Virgen para envasar (-1º) 3800/3850 3800/3850

Refinable 3450/3500 3450/3500

Refinado s/c s/c

Virgen Extra 4400 4500

Virgen para envasar (-1º) 3800/3850 3800/3850

Refinable 3450/3500 3450/3500

Refinado s/c s/c

Virgen Extra 4400 4500

Virgen para envasar (-1º) 3800/3850 3800/3850

Virgen Extra 4100/4600 4100/4600

Virgen Extra 4000/4400 4000/4400

CONSEJO OLEÍCOLA INTERNACIONAL

El Consejo Oleícola Internacional (COI), ha publicado su informe correspondiente a agosto/septiembre de 2025. El documento recoge los datos más recientes sobre comercio internacional, evolución de precios y tendencias del sector del aceite de oliva y aceitunas de mesa durante la campaña 2024/2025. En junio de 2025, Estados Unidos importó 66.049 toneladas de aceite de oliva, el doble que en el mismo mes de la campaña anterior (+98,7 %), estableciendo un máximo histórico en la serie estadística.

ACEITES DE ORUJO

ACEITE DE ORUJO

Refinable, con reversión del 2% para la base de 10

Refinado, winterizado, a granel

Los ajustes a la baja se ponen de manifiesto en todos los aceites de semillas esta semana. El girasol y alto oleíco ha parado su subida, manteniendo la incertidumbre en el cultivo europeo pero con buenas perspectivas del girasol ruso. La soja, sigue disminuyendo sus precios con presiones por parte de otros mercados como el indio. La colza, mantiene su tendencia bajista por los buenos datos de producción europea y la menor demanda del biodiésel. La palma, mantiene su posición bajista por el incremento de la demanda y las exportaciones crecientes en estos momentos.

El aceite de palmiste refinado crece en un mercado con tendencia al descenso en todos sus aceites.

Italia, España, Túnez y Turquía concentraron el 95 % del volumen, con Italia destacando por exportar principalmente en envases de menos de 18 kg. La Unión Europea se mantiene como principal proveedor, con un valor unitario de 521,7 €/100 kg en junio de 2025 (-48,3 % interanual; -5,5 % intermensual). En el caso del virgen extra, el valor alcanzó los 569,1 €/100 kg, equivalente al 72 % del total exportado hacia el mercado estadounidense.

1350

El orujo refinable incrementa su precio impulsado por la subida del aceite de oliva.

ACEITE DE GIRASOL

Crudo, Zona Sur 1260 1260

Refinado, Zona Sur 1390 1390

Refinado, Zona Cataluña 1335 1330

Alto oleico crudo (Zona Sur) 1598 1598

Alto oleico refinado (Zona Sur) 1732 1732

ACEITE DE SOJA

Crudo Zona Cataluña 1083 1045

Refinado Zona Cataluña 1233 1195

Refinado IP (Semillas no OMG) Zona Cataluña 1293 1255

Refinado (Zona Sur) 1253 1206

Refinado IP (Semillas NO OMG) (Zona Sur) 1327 1280

ACEITE DE COCO

Refinado – alimentario (Zona Cataluña) 2684 2680

Hidrogenado alimentario (Zona Cataluña) 2854 2850

OTROS ACEITES

Aceite de Maíz refinado 1493 1513

Aceite de Palma refinado 1416 1412

Aceite de Palmiste refinado 2243 2245

Aceite de Colza refinado 1260 1255

Oleína refinada de Palma 56 1485 1481

Oleína refinada de Palma 64 1632 1629

Estearina Refinada de Palma 1375 1359

MATERIAS PRIMAS PARA PIENSOS

Harina de soja nacional (sobre Tarragona) 304

Harina de soja de importación 46,5% 309

Harina de girasol decorticada (zona norte) 245

Harina de girasol decorticada (zona sur) 245

Harina de girasol integral (zona norte) 173

Harina de girasol integral (zona sur) 173

Harina de pescado de Perú (FOB), 63/65% de proteínas 1480

Harina de pescado de Chile 68 % de proteínas (sobre Tarragona) 1820

Harina de pescado, 60% de proteínas (nacional) 1480

Colza de importación 34/36% (Octubre-Diciembre) 220

Centeno s/c

Trigo Forrajero 72 PE 222

Maíz de importación (origen comunitario) 217

*Estos precios se entienden para mercancia a granel, pagos al contado, aunque se pueden concertar aplazados, sobre fábrica extractora, sin IVA (09-09-2025)

Los ajustes a la baja se ponen de manifiesto en todos los aceites de semillas esta semana. El girasol y alto oleíco ha parado su subida, manteniendo la incertidumbre en el cultivo europeo pero con buenas perspectivas del girasol ruso. La soja, sigue disminuyendo sus precios con presiones por parte de otros mercados como el indio. La colza, mantiene su tendencia bajista por los buenos datos de producción europea y la menor demanda del biodiésel. La palma, mantiene su posición bajista por el incremento de la demanda y las exportaciones crecientes en estos momentos.

Cebada 64 PE 217 3150

La colza crece en precio en compras para octubre y diciembre.

Se mantienen los precios de las oleínas de girasol-soja, pues hay suficiente estocaje para suplir la demanda. El consumo muestra un cierto incremento por las bajadas de temperaturas que provocan mayor consumo en los animales.

OLEÍNAS Y ÁCIDOS GRASOS

Oleínas de Aceite de Girasol-soja 860 860

Oleínas de Aceite de Oliva-Orujo 860 860

Ácidos grasos de oliva (refinación física) s/c s/c s/c

Ácidos grasos de oliva (destilados) s/c s/c s/c

Ácidos grasos de orujo oliva (destilados) s/c s/c s/c

GRASAS ANIMALES Y ACEITES DE PESCADO

USO ALIMENTARIO E INDUSTRIAL €/T

Sebo Fundido 4º de acidez origen europeo 1035

Sebo Fundido 4º de acidez origen nacional 1035

Grasa de 10º/12º (origen) 1000/1020

Grasa de 3º/5º (para piensos) (destino) 1100

Manteca de 0,5º (blanca nieve para uso alimentario) (Octubre) 1220

Manteca de 1º/2º de acidez (destino) 1195

Aceite de pescado refinado 3150

Aceite de pescado refinado WINTERIZADO 4295

Ajuste de precio del aceite de pescado refinado nacional, en un mercado que de cara a la campaña pesquera en Perú (nov-enero), se ha comenzado una nueva expedición para chequear la biomasa y establecer la cuota correspondiente.

MERCADO MEDITERRÁNEO

GRECIA 04/09/25 11/09/25

Virgen Extra 4260 4560

Refinable, base 1º 2450 2450

Refinado s/c s/c s/c

ITALIA 02/09/25 09/09/25

Virgen Extra 9500/9900 9500/9900

Refinado 3650/3750 3700/3800

TÚNEZ 04/09/25 11/09/25

Virgen Extra 3980 4180

Refinable, base 2º 2550 2880

Refinado s/c s/c s/c

TURQUÍA

04/09/25 11/09/25

Refinado 3300/3350 3300/3350

PORTUGAL

04/09/25 11/09/25

Virgen Extra 3600/4000 3600/4000

Virgen s/c s/c s/c

Refinable, base 1º s/c s/c s/c

MARRUECOS

04/09/25 11/09/25

Virgen Extra 3500/5000 3500/5000

Virgen s/c s/c s/c

Refinado s/c s/c s/c

COTIZACIONES EN EL EXTERIOR DE LOS PRINCIPALES ACEITES VEGETALES Y OTROS

Aceite de pescado islandés CIF, Rotterdam (Septiembre) 2500

Aceite de pescado danés CIF Rotterdam (Septiembre) 2500

Aceite de pescado Perú (FOB) Puerto peruano (Septiembre) 2450

Aceite de Ricino, procedente de la India sobre Rotterdam (Sept.) 1550

Aceite de Coco de Filipinas, CIF Rotterdam (Septiembre) 2625

Aceite de Palmiste, CIF Rotterdam (Septiembre) 2052

Aceite de Palma crudo de Sumatra, CIF Rotterdam (Sept.) 1297

Aceite de Colza crudo, sobre Alemania FOB (Septiembre) 1070 (en euros)

Aceite de Soja crudo, FOB Rotterdam (Septiembre) 1000 (en euros)

Aceite de Girasol crudo, puerto europeo, 6 puertos FOB (Sept.) 1400 Habas de soja, sobre Golfo /EE.UU. (FOB) (Septiembre) 406,71

Habas de soja, Brasil FOB (Septiembre) 443,84

293

La harina de soja recupera precio con disponibilidad de compra en este mes de septiembre en la Bolsa de Chicago.

Precios ahora también en su WHATSAPP

Contacte 661 588 800

El extra tunecino incrementa precio en linea con el resto de los mercados productores mediterráneos.

La Borsa Grananiana de Milán refleja una tendencia a estibilizar sus precios, excepto el caachuete refinado y la soja que descienden 35 euros/tn esta semana.

ITALIA PRECIOS DE ACEITES

VEGETALES Y GRASAS ANIMALES €/t

Aceite de orujo refinado 2250/2350

Aceite de girasol crudo 1140/1150

Aceite de girasol refinado 1310/1320

Aceite de soja refinado 1295/1315

Aceite de cacahuete refinado 1850/1870

Sebo Zootécnico 1050/1060

Grasa Acidez 4º 1030/1040

Grasa máx acidez 7 FFA 990/1000

Harina de Pescado Chile 1730/1740

Harina de Pescado Perú 1665/1675

( 9 de septiembre de 2025 )

Harina de Pescado Danesa 2630/2655 Fuente: Borsa Granaria de

2450

El aceite de pescado peruano reduce su cotización en un mercado con disponibilidad y demanda.

LA SOJA EN LA BOLSA DE CHICAGO (11 DE SEPTIEMBRE DE 2025)

HABAS DE SOJA.- (Nov.) cts./Bushel 1029,2

HARINA DE SOJA.- (Sept.) $/t corta 293

ACEITE DE SOJA.- (Oct.) cts./Libra 50,70 Fuente: CME Group.

Mercado nacional del aceite de oliva

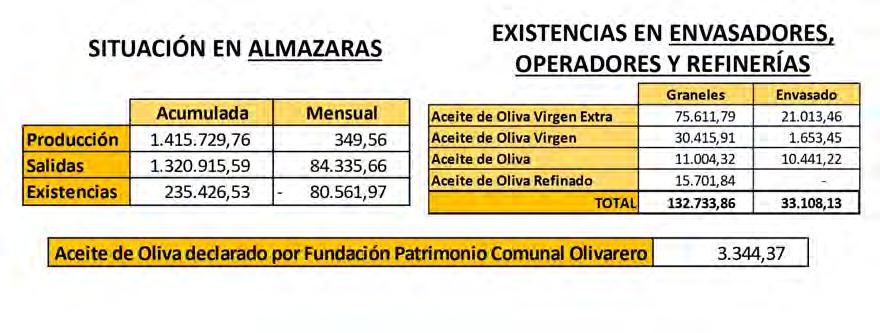

Avance del estado del mercado del aceite de oliva en España anivel productivo, comercialización y disponibilidad a un mes del final de la campaña 2024/2025. Se mantienen los datos de producción similares al mes de julio de este año. Datos del 31 de agosto/situación 11 de septiembre. Fuente: Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/ Dirección General de Producciones y Mercados Agrarios/Ministerio de Agricultura, Pesca y Alimentación.

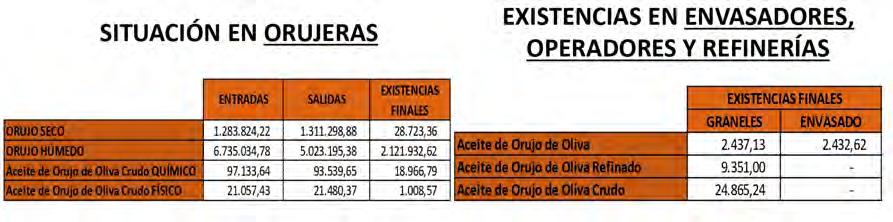

Mercado nacional del aceite de orujo de oliva

Situación del mercado nacional de aceite de orujo de oliva con datos correspondientes a finales de agosto. Datos a 11 de septiembre. Fuente: Subdirección General de Cultivos Herbáceos e Industriales y Aceite de Oliva/ Dirección General de Producciones y Mercados Agrarios/Ministerio de Agricultura, Pesca y Alimentación.

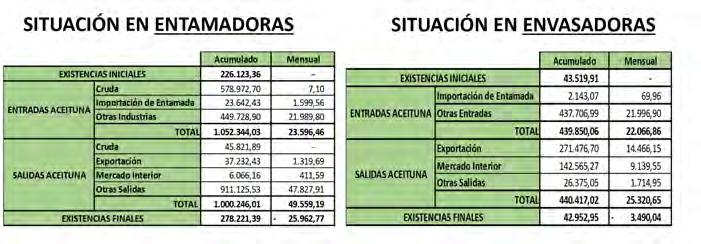

Mercado nacional de la aceituna de mesa

Las existencias finales de aceituna de mesa se sitúan en 278.221 toneladas

Según los datos proporcionados por el Ministerio de Agricultura referentes al mercado de la aceituna de mesa, las existencias finales a 31 de agosto se sitúan en 278.221 toneladas en entamadoras, y 42.953 toneladas en las envasadoras. En cuanto a las salidas, las cifras se sitúan en 1.000.2246 toneladas desde las entamadoras, y 440.417 toneladas desde las envasadoras. Datos a 11 de septiembre. Fuente: Ministerio de Agricultura, Pesca y Alimentación.

Con las ayudas para seguros agrarios de la Junta de Andalucía, tu producción olivarera estará asegurada ante las adversidades climáticas.