7 minute read

Situación actual y previsiones para el sector de la rehabilitación en Europa

TEMA DEL MES

SALIR DE LA CRISIS REHABILITANDO ES POSIBLE (Y CONVENIENTE)

� José Ramón Fontana y Francisco Diéguez Instituto de Tecnología de la Construcción (ITeC)

Según el último informe Euroconstruct, la crisis provocada por el coronavirus no impedirá que la rehabilitación desempeñe su habitual papel amortiguador e incluso, en algunos casos, que asuma parte del papel propulsor que la nueva planta está perdiendo.

E

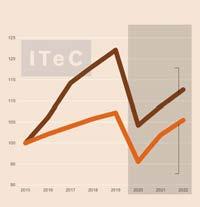

l sector construcción en Europa se ha movido durante el último cuarto de siglo siguiendo unos patrones bastante definidos. Por una parte, la edificación de nueva planta se comporta como un trampolín: otorga al sector construcción un extra de crecimiento cuando la economía va al alza. Por otro lado, la rehabilitación funciona como red de seguridad: cuando el ciclo económico flaquea, estabiliza al sector construcción y le evita caídas traumáticas. Hasta la llegada del Covid, la edificación de nueva planta llevaba unos años siendo la protagonista del sector europeo de la construcción. Si observamos en el gráfico la evolución de la producción entre 2015 y 2019, el crecimiento acumulado de la nueva edificación (agregando el residencial y no residencial) ha sido del 22%, muy por encima de la rehabilitación (también agregando residencial y no residencial), que solamente alcanzó un 7%. En la previsión para 2020 se manifiestan los efectos de la pandemia y ambos mercados se encaminan a sufrir caídas muy contundentes, mayores en el caso de la nueva planta. Cabe recordar que, antes de la emergencia sanitaria, ya se preveía una desaceleración de la edificación de nueva planta, tras haber agotado su potencial de crecimiento. En consecuencia, no es extraño que su recuperación vaya a requerir más tiempo.

Edificación y rehabilitación en Europa, 1995-2022

Producción a precios constantes, índice 100 = 2015

previsión

nueva planta

rehabilitación

ITeC

Fuente: ITeC - Informe Euroconstruct junio 2020

Todo esto convierte a la rehabilitación en el mercado que más pronto volverá a los niveles de producción previos a la crisis, de ahí que en el gráfico se pueda reconocer la “recuperación en V” de la que tanto se está hablando en los medios. En sentido estricto, la “V” que se espera para la rehabilitación es aún algo incompleta, de manera que la producción estimada para 2022 todavía no se sitúa en los niveles de 2019, pero sí en los de 2018.

Comportamiento país a país muy desigual

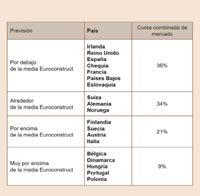

Como suele ser habitual, el comportamiento país a país es muy desigual, incluso en una crisis como ésta en la que el factor desencadenante es el mismo para todos. A modo de resumen de las previsiones de Euroconstruct, podemos distinguir cuatro grupos de países según sus expectativas de reproducir la “V” que hemos descrito: los que en 2022 recuperarán los niveles de 2018, los que no llegarán a conseguirlo, los que los superarán y, finalmente, los que los superarán con bastante holgura.

Rehabilitación en Europa, 2020-2022

Producción agregada, residencial + no residencial

Pese a lo delicado del momento, hay casi una decena de países (que suman el 30% de la producción europea de rehabilitación) con claras expectativas de crecimiento. Además, no se distingue un patrón común a todos estos países con previsión expansiva. Es cierto que hay un buen número de países ricos (todos los escandinavos excepto Noruega), pero al mismo tiempo hay algunos más humildes (Hungría, Portugal, Polonia). Por otra parte, aunque la mayoría de estos países hasta el momento han padecido una pandemia poco dramática, también encontramos excepciones (Italia, Bélgica). Recapitulando, en determinados países la rehabilitación no será tan solo la tradicional red de seguridad que frenará el colapso del sector construcción, sino que actuará también de trampolín y contribuirá a que crezca el sector. Ni el factor riqueza ni el factor sanitario son excluyentes para entrar a formar parte del grupo. La siguiente pregunta es obvia: ¿por qué España no está dentro de este grupo?

Rehabilitación en España: ¿renunciamos a la red de seguridad?

España se sitúa en el grupo de países con peores perspectivas para la rehabilitación. La justificación más inmediata es de naturaleza macroeconómica: en el caso español, la crisis que se espera será particularmente dura. La rehabilitación depende mucho de la predisposición de las familias y las empresas a invertir en los edificios que ocupan, y ni unas ni otras tienen por delante un futuro demasiado desahogado. Es cierto que las empresas se ven obligadas a tomar medidas de seguridad y que algunas familias están corrigiendo los déficits de confort en sus viviendas, pero una gran parte de estas operaciones son meramente superficiales. Para las intervenciones de más calado, habrá que ver cómo evoluciona el mercado inmobiliario, porque una caída de precios demasiado brusca podría disuadir aún más a los rehabilitadores potenciales. Pese a que todos estos argumentos parecen razonables (están fundamentados en la experiencia de la anterior crisis), cabe preguntarse por qué no aplican al caso de Italia, en donde las secuelas económicas de la pandemia no deberían ser demasiado diferentes a las nuestras. La clave es que Italia ya era un país fuertemente rehabilitador antes de la crisis. Tal vez la recuperación de la demanda inmobiliaria estaba siendo menos intensa, y por tanto el mercado italiano se abas

PERSPECTIVAS EN POSITIVO. Como suele ser habitual, el comportamiento país a país es muy desigual, incluso en una crisis como ésta en la que el factor desencadenante es el mismo para todos. Pese a lo delicado del momento, hay casi una decena de países (que suman el 30% de la producción europea de rehabilitación) con claras expectativas de crecimiento

pexels

En determinados países la rehabilitación no será tan solo la tradicional red de seguridad que frenará el colapso del sector construcción, sino que actuará también de trampolín.

tecía sobre todo con activos ya construidos, que requerían rehabilitación. Tal vez pesase la amenaza sísmica que puso en marcha campañas exhaustivas de rehabilitación. O tal vez hubiese una oferta más atractiva de soporte público a la rehabilitación. Y un detalle muy revelador: las ayudas a la rehabilitación se han incorporado prácticamente desde el principio al paquete gubernamental de medidas de recuperación (“Decreto Rilancio” de finales de mayo).

A la espera de los fondos europeos

En España carecemos de todos esos factores que soplan a favor de la rehabilitación en Italia. Estamos a la espera de los fondos europeos de recuperación, que podrían ser aplicables a la rehabilitación si se dedican a la transformación verde del parque construido. Esto implicaría dar prioridad a la rehabilitación más centrada en el consumo de energía, desde la mejora de la eficiencia hasta el autoconsumo. La rehabilitación estructural y las mejoras de accesibilidad y confort pueden tenerlo más difícil para sacar provecho del impulso europeo. Este vacío debería ser cubierto por nuestras propias administraciones públicas.

La rehabilitación es el mercado que más pronto volverá a los niveles de producción previos a la crisis.

El mecanismo de las subvenciones directas es solo una de las formas posibles de estimular la rehabilitación. Hay más medidas que también resultarían eficaces con menor impacto en las finanzas públicas a corto plazo: � Reducciones de IBI en los 5-10 años siguientes a haber realizado una inversión en rehabilitación. (Aplicación de fondos de manera diferida). � Programas de financiación de la rehabilitación a través de un fondo público que, introduciendo una carga registral, recupere la inversión realizada en la primera transmisión del inmueble. (Recuperación del 100% de los fondos dispuestos). � Fondos privados que, en colaboración con la Administración pública (vía aval por ejemplo), financien obras de rehabilitación. Esta medida generaría un efecto multiplicador (x10 aproximadamente) de los fondos públicos utilizados. � Reducción del IVA de la rehabilitación al 10% en todos los casos. Hay, por tanto, un variado repertorio de instrumentos para impulsar la rehabilitación y, además, impulsar también la economía y el empleo, con un retorno fiscal considerable a través de los impuestos directos y recurrentes (Seguridad Social, IRPF, IVA, IBI, etc). El despliegue de estas medidas sería un primer paso para empezar a reducir la desventaja de España con respecto nuestros vecinos europeos, y convertirnos en un país capaz de utilizar a la rehabilitación como red de seguridad para tiempos difíciles.