4 minute read

I CONTENUTI DELLA TREDICESIMA EDIZIONE DELL’OSSERVATORIO IMMAGINO

Questa edizione dell’Osservatorio Immagino ha monitorato l’evoluzione della composizione e delle vendite, in valore e volume, di 12 panieri, tra food e non food, che rappresentano altrettanti fenomeni e tendenze di consumo.

Nel food:

• Italianità: 25.409 prodotti, 8 tra claim, icone e indicazioni geografiche europee, per 10,4 miliardi di euro di sell-out. Trend annuo: +6,1% a valore, -5,0% a volume.

• Free from: 13.951 prodotti, 16 claim riferiti alla minore presenza o all’assoluta assenza di un nutriente, 7,5 miliardi di euro di sell-out. Trend annuo: +6,0% a valore, -5,2% a volume.

• Rich-in: 10.091 prodotti, 12 claim riferiti alla presenza in assoluto o in forma maggiore di un composto nutrizionale, 4,4 miliardi di euro di sell-out. Trend annuo: +7,8% a valore, -3,6% a volume.

• Intolleranze: 10.736 prodotti, 6 tra claim e certificazioni, 4,6 miliardi di euro di sell-out. Trend annuo: +6,0% a valore, -3,3% a volume.

• Lifestyle: 12.892 prodotti, 6 tra claim e certificazioni, 3,8 miliardi di euro di sellout. Trend annuo: +3,3% a valore, -7,9% a volume.

• Loghi e certificazioni: bollini, indicazioni e claim che forniscono garanzie precise, come la bandiera del paese d’origine (19.146 prodotti), il logo EU Organic (8.293) o le certificazioni in materia di Corporate Social Responsibility, come Fairtrade, Friend of the sea, FSC e Sustainable cleaning (quasi 12 mila).

• Ingredienti benefici: 13.145 prodotti, 36 ingredienti benefici suddivisi in sette famiglie, 4,1 miliardi di euro di sell-out. Trend annuo: +7,8% a valore, -4,7% a volume.

• Metodo di lavorazione: 3.756 prodotti, 9 tecniche produttive, 1,2 miliardi di euro di sell-out. Trend annuo: +7,5% a valore, -5,2% a volume.

• Texture dei prodotti: 7.213 prodotti, 11 claim o caratteristiche relativi alla loro consistenza, 3,4 miliardi di euro di sell-out. Trend annuo: +6,1% a valore, -7,7% a volume.

• Petcare: 4.715 prodotti, 32 tra claim e certificazioni, 1,0 miliardo di euro di sellout. Trend annuo: +10,9% a valore, -3,5% a volume.

Nel non food:

• Cura casa green: 1.842 prodotti, 7 claim relativi alla loro sostenibilità ambientale, 552 milioni di euro di sell-out. Trend annuo: +19,3% a valore, -2,2% a volume.

• Cura persona: i numeri del mondo health&beauty dai 6.798 prodotti che richiamano in etichetta tre benefici funzionali (più di 1 miliardo di euro di sell-out, +5,7% a valore e -4,2% a volume rispetto al 2021) alle 22.344 referenze che presentano on pack i 34 claim più significativi del free from, del rich-in e della naturalità nel mondo dei prodotti per la cura personale.

A completare la fotografia dei consumi, l’Osservatorio Immagino propone i due consueti approfondimenti sulla sostenibilità comunicata in etichetta:

• Barometro Sostenibilità: 36.067 prodotti, 35 tra claim e certificazioni relative a quattro aree (management sostenibile delle risorse, agricoltura e allevamento sostenibili, responsabilità sociale, rispetto degli animali), 15,5 miliardi di euro di sell-out. Trend annuo: +8,6% a valore, -4,3% a volume.

• Packaging green: la mappatura delle informazioni sulla riciclabilità dei packaging presenti sulle etichette dei 132.829 prodotti monitorati.

I dati NIQ: 1Q cala la quota mercato dei Discount. Tornano a crescere i supermercati

Dopo diversi anni i Discount iniziano a retrocedere di quote mercato all’interno della grande distribuzione itaiana. E’ questo il dato più interessante, certificato dalle elaborazioni dei dati di NielsenIQ con l’analisi realizzata da GDONews.

L’articolo dettaglia i valori di incremento del fatturato a rete corrente, sia del mese di Aprile che nel primo quadrimestre dell’anno

I primi quattro mesi del 2023 nella

Grande Distribuzione sono stati dominati da una crescita importante delle vendite a valore che, come abbiamo già visto anche in altri articoli, viaggia di pari passo con una diminuzione dei volumi di vendita Un andamento confermato anche dai dati elaborati da Nielsen IQ , utili per comprendere le dinamiche evolutive delle quote di mercato dei differenti formati di vendita.

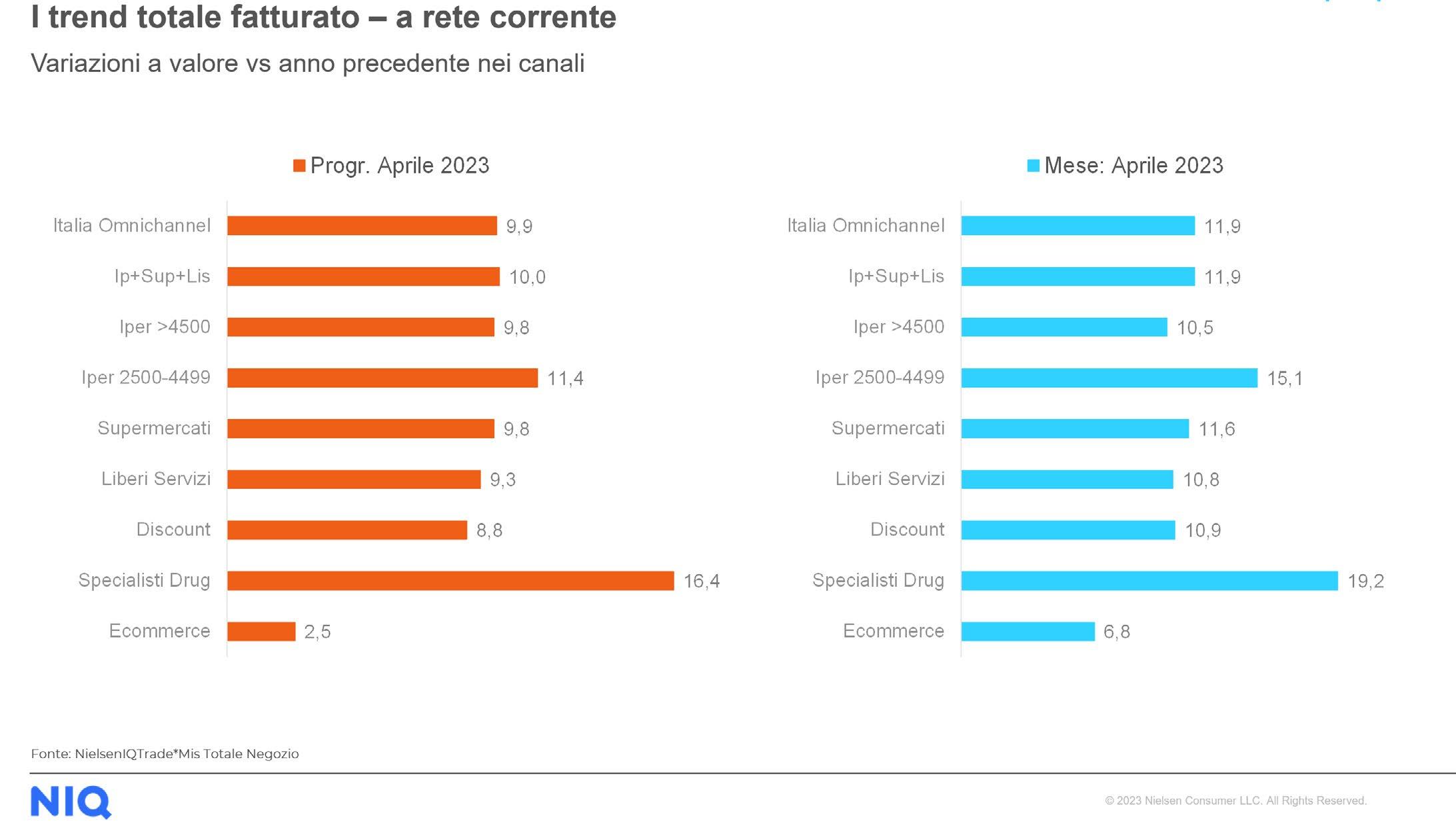

Possiamo vedere nel grafico sotto come il mese di aprile abbia avuto un andamento simile ai precedenti, seppur con alcune piccole differenze che vale la pena sottolineare visto che nel totale Italia Omnichannel – che comprende tutti i formati con le relative quote di competenza –la crescita è stata del 11,9% , dato leggermente superiore ai precedenti, con un’evoluzione importante rispetto allo stesso periodo del 2022.

Medesima percentuale anche per il perimetro dei tradizionali Iper, Super e Libero servizio che offre così uno spunto ulteriore dato che storicamente negli ultimi anni al valore Omnichannel ne corrispondeva uno inferiore di questi formati visto che le vendite erano trainate dal Discount in virtù della sua incidenza abbastanza rilevante. Attualmente però la situazione è differente perché ad aprile i Discount hanno registrato una crescita (10,9%) inferiore alla media del totale Omnichannel ma anche a quella del canale Supermercati (11,6%). Ciò significa che l’avanzata del Discount in termini di quote di mercato ha subito una battuta di arresto oggettiva, al contrario di quanto avvenuto nei mesi precedenti nei quali la contrazione dei consumi non era stata tale da bloccare comunque un’evoluzione almeno uguale a quella degli altri formati, come ad esempio i Supermercati che hanno incrementato lo 0,75% in più rispetto agli stessi Discount.

Valore analogo (10,8%) per i Liberi servizi che in totale valgono di meno come fatturato ma il cui indice di crescita è pari e molto vicino a quello degli Ipermercati (10,5%); una vicinanza che tre anni fa sarebbe stata inimmaginabile. Si nota anche una crescita enorme dei mini Iper o Superstore che superano il 15% e ancora meglio fanno i Drugstore attestandosi quasi al 20% mentre l’Ecommerce recupera qualcosa allontanandosi dallo zero.

Il dato progressivo a fine aprile

Il progressivo dei primi quattro mesi dell’anno si chiude per il totale Italia Omnichannel con un incremento del 9,9% con i canali tradizionali che arrivano al 10% . All’interno di questi incrementi poi troviamo l’ottimo andamento dei mini Iper (11,4%) e quello molto buono di Ipermercati e

Supermercati (9,8%) che ottengono un punto percentuale in più dei Discount (8,8%). Questi vengono addirittura superati dai Liberi Servizi certificandone il periodo di profonda crisi dopo il fatturato dell’online, a conferma del fatto che nel primo quadrimestre i discount hanno perso quote rispetto ai diretti concorrenti.

Le aree Nielsen

Andiamo infine ad osservare i territori partendo dal 9,9% di aprile. Tutte le aree sono cresciute moltissimo con esiti leggermente inferiori del Nord-Ovest (10,1%) e Centro-Italia (11,4%). Crescite consistenti a valore si registrano invece nel Nord-Ovest (13,3%) e nel Sud (13,7%) mentre nella fotografia dell’intero quadrimestre quella che è cresciuta meno è stata sempre l’Area 1 (7,7%) mentre le altre hanno avuto valori fra il 10% e il 12%.