21 minute read

Hacia una nueva perspectiva de las materias primas críticas

LOS ODS MARCAN EL CAMINO DE LA TRANSFORMACIÓN DEL SECTOR DEL ÁRIDO

Pedro Tasende. Director de Aporta Comunicación. Experto en sostenibilidad.

Advertisement

El VI Congreso Nacional de Áridos que se celebra en Oviedo gira alrededor de los Objetivos de Desarrollo Sostenible, demostrando que el sector está asumiendo la responsabilidad de ser parte importante de esta transición sostenible y digital, reivindicando su papel como actor principal en la construcción del nuevo modelo de desarrollo que necesita nuestra era. Es el momento de alinear el sector, los equipos y toda la cadena de valor para ser parte de la solución, con el talento, la experiencia y el conocimiento como palanca que genere un cambio positivo.

La actividad extractiva y la fabricación de áridos debe situar en el centro de sus estrategias aspectos como la sostenibilidad o la innovación para ser más competitivos y liderar un recorrido en el que ya hay oportunidades claras de la mano del Green Deal europeo o los propios movimientos geopolíticos a los que estamos asistiendo. De nada servirá que en el posicionamiento estratégico de las compañías sólo se hable de finanzas. El mundo actual exige un claro propósito y desempeño en materia ambiental, social y de buen gobierno, es decir, aquello que va más allá de la información financiera.

En otoño de 2021 la sombra de una crisis energética se materializaba en un alza de los precios. Las primeras alarmas procedían de las voces de la industria, pero poco a poco los ciudadanos comenzaron a sentir de lleno el efecto tenaza de unos costes energéticos disparados. No menos acusado era el problema de abastecimiento de materias primas a nivel mundial con un estrés para mercados y fábricas y serias dificultades para cubrir las necesidades de sectores estratégicos en la transformación digital y sostenible que necesita la civilización.

El entorno es, cuando menos, propicio para avanzar en la sostenibilidad del sector, reinventarse o afrontar nuevos retos. Las materias primas gestionadas de forma responsable abrirán el camino y son necesarias para la construcción del mundo que queremos.

Los Objetivos de Desarrollo Sostenible trazan el marco adecuado para establecer prioridades, diseñar una hoja de ruta y programar indicadores que revelen el progreso del desempeño empresarial en la lucha contra el cambio climático y las graves consecuencias éste que ocasiona.

La ecuación se completa con el papel del consumidor, sea el público general o el entorno profesional. Estos agentes son cada vez más rigurosos y cuentan con mayor información sobre los productos o servicios que ofrece el mercado. Decir qué haces no es suficiente, ahora también es necesario explicar cómo lo haces. Aquí confluyen todo tipo de atributos como el comportamiento ambiental, el ciclo de vida de los productos, su impacto -huella de carbono, huella hídrica-, el valor social o la implicación con el entorno local, por ejemplo. Las buenas

prácticas pueden ser múltiples: la inversión en innovación, la adopción de maquinaria con menor consumo y bajas o nulas emisiones, la gestión del agua, la protección de los ecosistemas, la implementación de energías renovables, el desarrollo de políticas de igualdad, el fomento de la salud y el buen clima laboral, la formación, la economía circular y el reciclaje… y los progresos han de ser visibles a ojos de los grupos de interés.

La cadena de suministro toma un importante papel. La clave es la trazabilidad y la custodia de valor de productos y procesos en los que la sostenibilidad juega un rol estratégico a la hora de de convertirse en una opción que triunfe en el mercado. Así, metodologías como BIM o, especialmente, certificaciones como Cradle to Cradle, BREEAM y Leed, ponen el foco en los aspectos ambientales y de economía circular. Los inversores y el mercado internacional saben de la importancia de estos aspectos a la hora de elegir a un proveedor o de calibrar la reputación de una empresa.

El camino de la sostenibilidad también pasa por compartir información de progreso. Quien no lo cuenta se aísla y no toma parte en el cambio que necesita la sociedad y el mundo de la empresa. Las compañías líderes han cambiado su narrativa para adaptarse a los nuevos tiempos, basando su discurso en criterios de transparencia y de mostrarse tal y como son ante sus grupos de interés. En el sector extractivo en particular, la cultura de comunicación es débil, y son pocas las empresas que desarrollan acciones de comunicación interna o externa, y muchas menos las que cuentan con un responsable de área específico. La audiencia es muy amplia, desde clientes, prescriptores, inversores, la propia administración, los trabajadores de la empresa, sin olvidarse de la población que reside en el entorno más inmediato de las explotaciones.

Las empresas han de contar con herramientas para establecer, medir y trasladar a la sociedad sus propios objetivos ambientales, sociales y de gobernanza (ESG), haciéndolo con honestidad y escapando de cualquier impostura o maquillaje con ansias de parecer más “verde” ante sus grupos de interés.

HACIA UNA NUEVA PERSPECTIVA DE LAS MATERIAS PRIMAS CRÍTICAS

De todos es bien conocida la extraordinaria dependencia que España y Europa, en general, vienen arrastrando desde hace décadas para asegurarse el abastecimiento de ciertas materias primas clave para la fabricación de componentes, equipos y maquinaria. En Europa dependemos mucho de los recursos naturales para impulsar nuestro desarrollo económico y nuestra riqueza. Usamos más recursos de los que tenemos localmente a nuestra disposición, por lo que dependemos cada vez más de los que se encuentran en otros países. Más del 20% de las materias primas que utilizamos en Europa son importadas. Esta dependencia es especialmente grave en lo relativo a productos de la minería.

Las presiones ambientales relacionadas con la extracción de recursos para la producción de bienes comerciales tienen efectos en los países de

Luis Felipe Ruiz Núñez, director de Advanced Mineral Processing, S.L.

origen. Los impactos sobre los recursos pueden ser significativos; en el caso de ordenadores o teléfonos móviles podrían estar en una escala de magnitud varias veces mayor que el producto en sí mismo.

Una de las muchas lecciones aprendidas de la crisis pandémica de la Covid-19 es que se ha puesto en evidencia la vulnerabilidad de la intensiva y profunda dependencia del exterior en determinados sectores que son considerados estratégicos, así como los efectos negativos que ha provocado la rotura en la cadena de suministros de productos esenciales.

Esto no significa que estemos asistiendo al final de la globalización, sino todo lo contrario. Precisamente porque el mundo es global, la UE debe reinterpretar sus intereses para mantener o mejorar su posición económica, así como realinear sus intereses geoestratégicos para contrarrestar su excesiva dependencia en unas materias primas consideradas como clave.

La sostenibilidad parece ser la única vía efectiva para poder hacer frente a estos desafíos a los que nos enfrentamos en las próximas décadas. Para llevar a cabo esta transición, la UE necesita disminuir su dependencia de determinadas materias primas necesarias desde un punto de vista tecnológico. Una economía más resiliente necesita de un suministro de estas materias primas más seguro, lo más local posible y sostenible, puesto que, de lo contrario, la UE no podrá cambiar su dependencia de los combustibles fósiles por una dependencia de materias primas críticas.

EL DESAFÍO A LA QUE SE ENFRENTA LA UNIÓN EUROPEA

Para avanzar hacia esta autonomía estratégica, la Comisión Europea ha presentado tres documentos clave para focalizar los esfuerzos y garantizar la seguridad en el suministro de materia primas:

1. El Plan de Acción para materias primas críticas. 2. La Lista de Materias primas críticas de 2020.

3. El estudio prospectivo de materias primas críticas para ciertos sectores estratégicos en dos horizontes: 2030 y 2050.

Con el Plan de Acción para materias primas críticas, la UE se propone diversificar su suministro de materias minerales críticas, así como hacer un mejor uso de los recursos disponibles dentro de su territorio. La reutilización, la reparación y el reciclado de los productos van a constituir otras de las prioridades de la UE para contrarrestar su vulnerabilidad respecto a la dependencia de exterior de estos materiales minerales críticos. El caso más extremo de esta dependencia lo constituyen el grupo de tierras raras de las que la UE depende casi en un 98%.

Por otro lado, también será necesario apoyar la investigación e innovación de alternativas al uso de estas materias minerales críticas, así como para poder hacer un uso más eficiente de las mismas.

La Lista de materias primas críticas de 2020 se ha ido revisando año tras año desde el año de su primera publicación en 2011. En la lista de 2020 se han incluido ya 30 materiales. Por primera vez aparecen la bauxita, el litio, el titanio y el estroncio, y se ha eliminado el helio por haber disminuido su importancia económica. De todos ellos, el litio merece una atención especial, ya que se estima que la UE necesitará 18 veces más litio en 2030 y 60 veces más en 2050.

El Estudio prospectivo de materias primas críticas para ciertos sectores estratégicos, publicado en septiembre de 2020, no deja dudas sobre la situación de vulnerabilidad de la

2020 CRITICAL RAW MATERIALS (NEW AS COMPARED TO 2017 IN BOLD) Antimony Hafnium Phosphorus

Baryte Heavy rare Earth Elements Scandium

Beryllium Light rare Earth Elements Silicon metal

Bismuth Indium

Tantalum Borate Magnesium Tungsten Cobalt Natural Graphite Vanadium Coking Coal Natural Rubber Bauxite Fluorspar Niobium Lithium Gallium Platinum Group Metals Titanium Germanium Phosphate Rock Strontium

Listado de Materias primas críticas en 2020.

La Lista de materias primas críticas de 2020 se ha ido revisando año tras año desde el año de su primera publicación en 2011. En la lista de 2020 se han incluido ya 30 materiales. Por primera vez aparecen la bauxita, el litio, el titanio y el estroncio, y se ha eliminado el helio por haber disminuido su importancia económica. De todos ellos, el litio merece una atención especial, ya que se estima que la UE necesitará 18 veces más litio en 2030 y 60 veces más en 2050

Óxidos y concentrado de tierras raras.

El término materias primas críticas cuenta con varias interpretaciones. Sintéticamente se pueden definir como minerales no energéticos con alto riesgo de interrupciones en su suministro, aunque también se catalogan como minerales avanzados o críticos e incluso metales tecnológicos, metales verdes o raros

UE en su dependencia de materias primas críticas y en la necesidad de avanzar hacia una soberanía tecnológica. En esta reindustrialización digital de la UE, que se considera clave para la superación de la crisis económica resultado de la Covid-19, se debe garantizar tanto el suministro de ciertos minerales críticos como las tierras raras, el galio, el germanio y los minerales del grupo del platino, y fortalecer las oportunidades de fabricación y ensamblaje de los componentes críticos para los sectores que son considerados estratégicos: Energías renovables, la e-movilidad, defensa y aeroespacial.

El objetivo urgente, fundamental y común, es el de evitar a toda costa, o en lo que mayormente se pueda, nuestra gran dependencia de China.

EL PAPEL ACTUAL DE LAS MATERIAS PRIMAS CRÍTICAS

El término materias primas críticas cuenta con varias interpretaciones. Sintéticamente se pueden definir como minerales no energéticos con alto riesgo de interrupciones en su suministro, aunque también se catalogan como minerales avanzados o críticos e incluso metales tecnológicos, metales verdes o raros.

Litio, grafito, cobalto, tierras raras, cobre, aluminio, níquel, etc., son esenciales, entre otros, para la creación de paneles solares, turbinas eólicas, vehículos eléctricos y el almacenamiento de energía y baterías, que implica unas economías bajas en carbono que cumplan con las metas climáticas de los Acuerdos de París.

En la actualidad, la utilización de todas estas materias primas críticas es altamente estratégica concentrándose, principalmente, en el campo de las altas tecnologías y son específicamente utilizadas en componentes avanzados, como celdas de combustible, pantallas de teléfonos móviles, baterías para aerogeneradores, diodos emisores de luz (LED), superconductores, aplicaciones médicas y aeroespaciales, entre otras. Para comprender la importancia que estas materias primas tienen en nuestro entorno tecnológico e industrial, es vital realizar la asociación de cada grupo de ellas a una aplicación particular y, de este modo, entender mejor su caracterización como críticas.

- En el grupo de las tierras raras ligeras, se engloba los siguientes elementos con sus particulares aplicaciones: o Lantano: lentes de telefonía y de cámaras digitales, baterías

Metal-Níquel.

o Cerio: convertidores catalíticos, aleaciones metálicas y blindaje radioactivo.

o Praseodimio: vidrios de seguridad, asientos eléctricos, pantallas delgadas, minimotores eléctricos, discos duros, láseres, refrigeradores criogénicos.

o Neodimio: imanes, aplicaciones médicas, aerogeneradores, minimotores.

o Prometio: pinturas luminosas, baterías nucleares, fuente de Rayo X.

o Samario: imanes, elementos auxiliares de automoción como la dirección asistida, ventanillas y asientos eléctricos y equipos para la generación de energías limpias. o Europio: tubos de rayos catódicos y lámparas fluorescentes.

o Gadolinio: agentes para resonancia magnética y circuitos integrados

- En el grupo de las tierras raras pesadas, se encuentran los siguientes elementos con su utilización asociada: o Terbio: fósforos para lámparas, paneles, televisores y aplicaciones médicas.

o Disprosio: imanes y motores.

o Holmio: láseres en estado sólido para diversas aplicaciones.

o Erbio: amplificadores para fibra óptica.

o Tulio: fibra óptica.

o Iterbio: fibras para láseres.

o Lutecio: láseres y componentes para centelladores.

o Itrio: lámparas fluorescentes, LED, pantallas planas, aplicaciones médicas y cerámica.

- Magnesio: protección para la corrosión, nanoestructuras y nanocompuestos.

- Niobio: endurecimiento de aceros, superconductores, vidrio óptico, lentes de cámara, componentes de herramientas de corte, condensadores electrónicos y pantallas.

- Antimonio: baterías, compuestos halogenados retardantes, vidrio óptico, diodos, aleaciones, fundiciones de plomo, pinturas radioactivas, forros para frenos, munición y pesticidas y catalizadores.

- Grafito Natural: aleaciones para frenos, fundición, lubricantes, siderurgia, baterías y procesamiento de aluminio.

- Tungsteno: aleaciones especiales, tubos de rayos X y luces incandescentes, tubos de vacío, aplicaciones químicas e inhibidores de corrosión.

- Germanio: fibra óptica, rayos infrarrojos, catalizadores, circuitos integrados, celdas fotovoltaicas, dispositivos Wireless y detectores de rayos Gamma.

- Indio: pantallas de cristal líquido, aleaciones, LEDs, polímeros ópticos y baterías. - Galio: celdas fotovoltaicas, LEDs, dispositivos optoelectrónicos, diodos láser, equipo médico y de telecomunicaciones y computadores de alto rendimiento.

- Silicio metálico: circuitos integrados y fibra óptica.

- Cobalto: superaleaciones, componentes de corte de alto desgaste y baterías.

- Fluorita: siderurgia, electrodos de arco eléctrico, esmaltes, asilamientos, alquiladores de petróleo y reductores electrolíticos.

- Magnesita: productos refractarios, convertidores de oxígeno y hornos eléctricos.

- Berilio: aleaciones espaciales, discos duros, frenos, aislamientos, aplicaciones de defensa, reactores nucleares y rayos X.

- Roca fosfórica: fertilizantes, aditivos alimentación animal y aplicaciones industriales.

- Carbón de coque: industria del acero y del hierro. Producción de gas, alquitrán y otros compuestos químicos.

- Borato: fabricación de compuestos abrasivos, de limpieza, insecticidas y semiconductores.

- Cromo: aleaciones y superaleaciones.

- Rutenio: aplicaciones en plasma y como enzima química.

- Rodio: catalizadores y fabricación de vidrio de alta calidad, cerámica y láminas conductoras.

- Paladio: fabricación de catalizadores, modificadores químicos y medicina.

- Osmio: colorantes en microscopia electrónica.

- Iridio: aleaciones especiales.

- Platino: aleaciones especiales, catalizadores, reductores, medicina y joyas.

La Unión Europea importa de terceros países entre el 75 y el 100% de los metales y materias primas fundamentales que requiere su actividad económica y, en especial, muchos de los minerales empleados en los sectores de las nuevas tecnologías y de las energías renovables.

En el caso de las baterías de litio, China proporciona el 66% del producto final mientras que la UE solo lo hace en un 1%. Por lo que respecta a las células de combustión basadas en los minerales del grupo del platino son EE. UU. y Canadá, junto con Japón y Corea del Sur, quienes dominan la producción con un 48% y un 51% respectivamente. La UE apenas alcanza el 1%. En la energía eólica, en la que se necesitan las tierras raras, la UE solo proporciona el 1% de estas materias primas, siendo China quien ostenta el monopolio de éstas. Sin embargo, en cuestión del montaje y ensamblado, la UE supera el 50% de la cuota mundial. En la tecnología fotovoltaica, la UE tampoco arroja cifras mejores ya que solo proporciona un 1% de los ensamblajes basados en silicio.

Otra de las tecnologías clave del futuro la constituyen los motores de tracción eléctrica, parte esencial de los e-vehículos. En este caso son las tierras raras y los boratos (parte fundamental de los imanes permanentes) las materias asociadas a los riesgos de suministro, al ser China quien domina el mercado. En cuanto a la fabricación de este tipo de motores, la UE solo alcanza la cuota del 8% de un mercado dominado por Japón con un 60% de cuota.

Las tecnologías digitales también están condicionadas por el suministro de varios elementos como el cobre, el galio, el germanio, el oro, el indio, las tierras raras, el tántalo y los metales del grupo del platino. En este caso, China y los países africanos son los principales suministradores con unas cuotas del 41% y del 30% respectivamente. La UE es también muy dependiente del sudeste asiático para en el montaje de los componentes relacionados con las altas tecnologías.

En el campo de la robótica, la UE solo produce un 2% de los 44 materiales implicados. China es el mayor suministrador con el 52%, seguido de Suráfrica con el 15% y finalmente Rusia con el 9%. Sin embargo, el papel de la UE en el procesado de componentes y en el montaje final es más destacado, con unas cuotas de entre el 21% y el 41 % del suministro global mundial.

En la tecnología empleada en los vehículo aéreos no tripulados y drones, la UE también presenta una alta dependencia de suministradores externos, tanto en las materias primas como en los componentes. Una vez

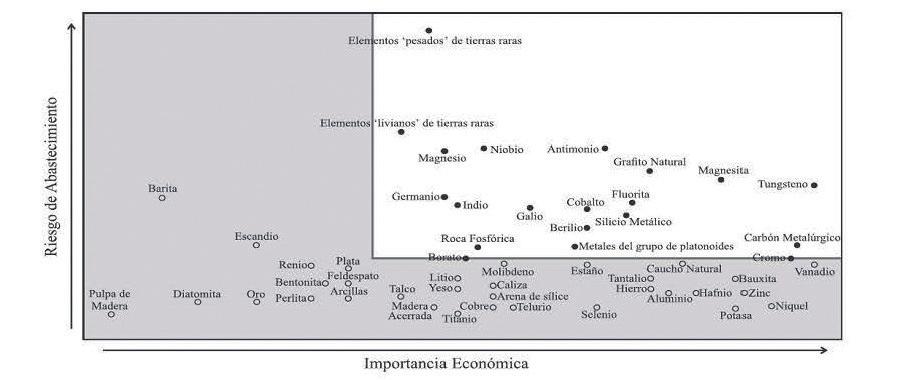

Importancia económica Vs. riesgo de abastecimiento de materias primas.

más, China proporciona una tercera parte de las materias primas,

seguida de Suráfrica con un 7% y Rusia con un 6%. La ventaja en este caso es que el 50% restante está en manos de muchos suministradores pequeños, lo que supone un alivio de cara a la diversificación.

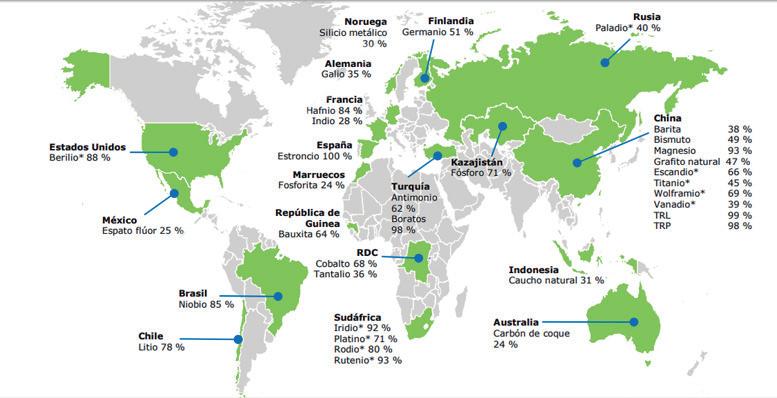

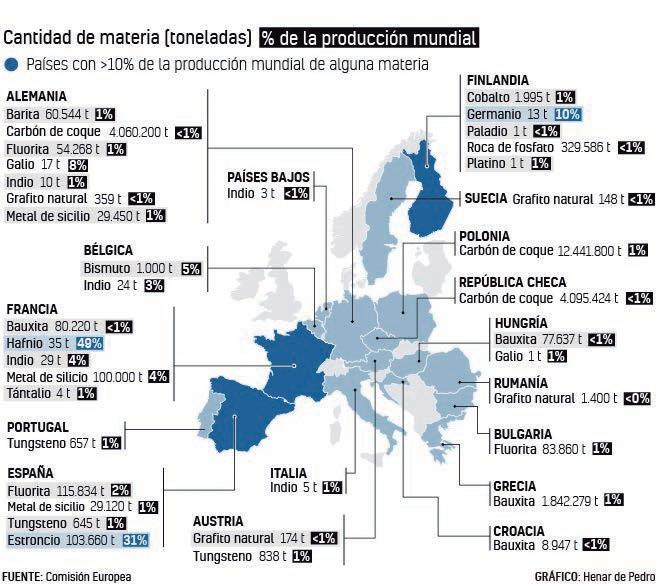

Las cifras de producción de materias primas críticas en suelo europeo, ponderadas respecto a la producción total mundial, son las que se recogen en la Figura 5. Estos porcentajes denotan la clara situación de debilidad de Europa frente a otros países, sobre todo China, además de Suráfrica, Brasil, Rusia, EE.UU. o Canadá, excepto para el caso del hafnio en Francia, el estroncio en España y el germanio en Finlandia.

En la actualidad, la demanda de todas las denominadas materias primas críticas está claramente al alza y subiendo: se estima que ésta se incrementará cerca de un 500% en el 2050, sobre todo en el caso del litio, grafito y cobalto, mientras que la de cobre y aluminio aumentará aproximadamente un tercio en el 2040, situándose la de níquel en dos tercios más. En cuanto a la demanda de tierras raras (neodimio, disprosio, etc.), ésta podría incrementarse entre 11 y 14 veces en 2050 en comparación con 2018.

Eso sí, al mismo ritmo que crece la necesidad de estas materias primas críticas, surge también el gran interrogante acerca de los riesgos vinculados con su extracción. Este riesgo se podría circunscribir a los siguientes aspectos:

1. Una posible competición geopolítica por unos materiales estratégicos limitados.

2. Una nueva crisis de abastecimiento de materias primas críticas.

3. El papel de los gobiernos, la industria y la sociedad civil para apoyar la minería, siempre desde la perspectiva de una minería sostenible. 4. Un gran interrogante: ¿Se podrían sustituir estas o parte de las materias primas críticas por materiales reciclados?

A corto plazo, no se prevé un déficit en todas estas materias primas críticas, pero sí se espera continuar con un grado de dependencia muy elevado del exterior, una indefensión ante las alzas de precios y, por tanto, una inseguridad en el suministro que puede ser fatal para la industria europea. De todas formas, pese al aumento de la demanda, también es razonable pensar que se descubrirán suficientes recursos como para asegurar los suministros, como puede ser el caso del litio o del grafito.

Frente a la lógica incertidumbre de un posible escenario de escasez en estos recursos, se debe confiar en la capacidad innovadora de sustituir materiales, ya que la demanda de estos elementos podría verse transformada en gran medida por la evolución tecnológica, logrando mayor efectividad, abaratamiento y la opción de sustituir ciertos recursos por otros de menor impacto. El papel del reciclaje puede cobrar una especial relevancia en algunos países y en ciertas aplicaciones, sin embargo, aún hay mucho camino que recorrer. Aunque al día de hoy, y sobre todo para ciertos materiales, el coste del reciclaje sigue siendo caro, si se incrementara la demanda de las materias primas críticas, el reciclado aumentaría también y las economías de escala reducirían sus costes. Por otra parte, es necesario contar con el impulso, la potenciación y el fomento

Figura 5. Distribución y peso en la producción europea de materias primas críticas.

Frente a la lógica incertidumbre de un posible escenario de escasez en estos recursos, se debe confiar en la capacidad innovadora de sustituir materiales, ya que la demanda de estos elementos podría verse transformada en gran medida por la evolución tecnológica, logrando mayor efectividad, abaratamiento y la opción de sustituir ciertos recursos por otros de menor impacto

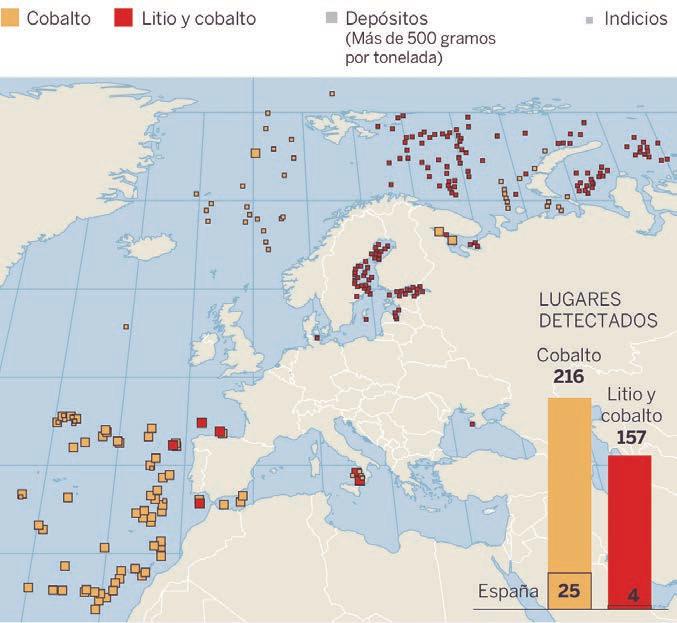

Distribución de los posibles nuevos yacimientos alternativos.

de este tipo de actividades por parte de las administraciones tanto europeas como locales, motor que en otros muchos ejemplos ha servido para relanzar y posicionar a Europa a la cabeza del mundo en otras tecnologías y sectores de impacto.

Otra de las alternativas a abordar sería la exploración de nuevos yacimientos, que podría suponer una opción muy real para algunas materias primas minerales que han tenido poca importancia económica en el pasado y no han sido objetico de exploración hasta la actualidad.

ESPAÑA COMO FUENTE REAL Y POTENCIAL DE MATERIAS PRIMAS CRÍTICAS

España es una mina con enormes recursos aún sin explotar. Su diversidad geológica dota a España de un importante potencial minero que ha permitido al país convertirse en uno de los principales productores y exportadores de la Unión Europea. Entre las posibilidades que ofrece la industria extractiva, la región podría ser garante del suministro de materias primas estratégicas, teniendo en cuenta que existen indicios probados de que en España puede haber yacimientos de 17 de los 30 minerales críticos, siendo España el tercer país de Europa en cuanto a riqueza de recursos estratégicos y el segundo en tierras raras, Europa sigue importando el 95% de las tierras raras de China.

España cuenta con un tesoro de valor incalculable: la llamada Faja Pirítica. De ella se extrae cobre, plomo, zinc y plata. Además, existe otro tipo de explotaciones de wolframio y tántalo en Castilla León y Galicia, así como de estroncio, del que España es único productor y suministrador al 100% de la demanda europea. En el caso de la fluorita, España es también un proveedor notable, incluyendo otras especies que no se extraen en la actualidad, pero de las que sí se conocen recursos potenciales, tales como el litio o el cobalto.

España alberga en sus entrañas una riqueza minera casi incomparable en Europa. Solo Suecia y Finlandia tienen más recursos de materias primas minerales. Contamos con recursos suficientes para abastecer buena parte de nuestras necesidades de materias primas tales como aluminio, cobalto, cobre, estaño, grafito, litio, manganeso, níquel, oro, plata, tierras raras, vanadio y wolframio, y es una probada potencia en la producción de cobre y wolframio, y en ambos metales, las perspectivas son de importantes incrementos de las reservas en los próximos años. Del primero, necesario para la fabricación de vehículos o el desarrollo de la energía eólica, hay unos recursos de 2,3 millones de toneladas y unas reservas de 1,5 millones. Su producción actual es de 204.000 toneladas anuales. En el caso del wolframio, usado también en energía eólica, las reservas alcanzan los 2,2 millones de toneladas y los recursos de 5 millones, siendo la producción actual de 564 toneladas anuales.

En estaño y metales preciosos, como oro y plata, hay un amplio conocimiento de los depósitos de recursos presentes, aunque éstos se deben actualizar en función de las nuevas técnicas y la situación de los mercados.