MARKETINGCALCULATIES

COLOFON

Boom beroepsonderwijs

info@boomberoepsonderwijs.nl www.boomberoepsonderwijs.nl

Auteur: Kees Benschop

Titel: Marketingcalculaties

ISBN: 978 90 3726 938 3

Eerste druk/eerste oplage

Bronvermelding:MauritsvanHout,LeaRae_Shutterstock.com,Bepsy_Shutterstock.com,IKEA, A5DESIGN

© 2025 Boom Beroepsonderwijs | Boom

BehoudensdeinofkrachtensdeAuteurswetgesteldeuitzonderingenmagnietsuitdezeuitgave worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt, in enige vorm of op enige wijze, hetzij elektronisch, mechanisch, door fotokopieën, opnamen of enige andere manier, zonder voorafgaande schriftelijke toestemming van de uitgever. Auteursrecht ten aanzien van tekst- en datamining en machinelearning is nadrukkelijk voorbehouden.

Voor zover het maken van reprografische verveelvoudigingen uit deze uitgave is toegestaan op grond van artikel 16h Auteurswet dient men de daarvoor wettelijk verschuldigde vergoedingentevoldoenaandeStichtingReprorecht(www.reprorecht.nl).Voorhetovernemen van een (of meerdere) gedeelte(n) uit deze uitgave in bijvoorbeeld een (digitale) leeromgeving of een reader in het onderwijs (op grond van artikel 16, Auteurswet 1912) kan men zich wenden tot Stichting Uitgeversorganisatie voor Onderwijslicenties (Postbus 3060, 2130 KB Hoofddorp, www.stichting-uvo.nl).

De uitgever heeft ernaar gestreefd de auteursrechten te regelen volgens de wettelijke bepalingen. Degenen die desondanks menen zekere rechten te kunnen doen gelden, kunnen zich alsnog tot de uitgever wenden.

Door het gebruik van deze uitgave verklaart u kennis te hebben genomen van en akkoord te gaan met de specifieke productvoorwaarden en algemene voorwaarden van Boom Beroepsonderwijs, te vinden op www.boomberoepsonderwijs.nl.

VOORWOORD

Vakkennis, vaardigheden en kunnen werken met tools zijn essentieel voor iedereen die aan de slag wil in de zakelijke dienstverlening. Voor de assistent Business Services, de allround assistant Business Services en de specialisten Office en Management Support, Business Administration & Control, Marketing & Communication en Legal, Insurance & HR Services.

De leermiddelen van Knowhow | Marketing zorgen dat jij – student Marketing & Communication – beschikt over de juiste vakkennis, deze kennis kunt toepassen en leert werken met de juiste tools.

Standaard opbouw Knowhow | Marketing

Je start altijd met uitleg van vakkennis en vakvaardigheden. Met kennis- en inzichtopdrachten stel je zelf vast of je de kennis beheerst. Met praktische opdrachten leer je kennis toe te passen en werk je aan vaardigheden om de kennis te verwerken. Je maakt kennis met software of informatiebronnen die je kunnen helpen bij het inzetten van je kennis en vaardigheden.

De combinatie van kennis, vaardigheden en tools stelt jou uiteindelijk in staat om opdrachten te maken die zijn gebaseerd op taken en producten uit de praktijk. Daarnaast ontwikkel je met Knowhow | Marketing ook studievaardigheden die op het hbo van je worden gevraagd.

Kwalificatiedossier Business Services en examens

DeinhoudvanalleKnowhow|MarketingleermiddelenisafgestemdophetprofieldeelMarketing & Communication uit het kwalificatiedossier Business Services. De theorie en opdrachten bereiden voor op de kennisexamens en praktijkexamens Marketing & Communication van Stichting Praktijkleren.

Hoe werkt de methode?

Knowhow | Marketing bestaat uit theorie-/werkboeken en een digitale leeromgeving waar je via je computer, tablet of smartphone in kunt werken. In deze online omgeving vind je alle theorie en opdrachten uit dit boek, inclusief de video’s, weblinks en documenten.

Je kunt daarnaast in de digitale leeromgeving met verschillende soorten opdrachten aan het werk. Vaktermen leren met een begrippentrainer, jezelf overhoren met Test je kennis, doe-opdrachten waarbij je met kennis, vaardigheden en tools aan de slag gaat en opdrachten die zijn gebaseerd op taken uit de beroepspraktijk.

De digitale leeromgeving kun je bereiken via digitaal.boomonderwijs.nl.

Bekijk de video, activeer de weblink of download het document

Hoe moet je de licentie activeren?

Voordat je de digitale leeromgeving kunt gebruiken, moet je je licentie activeren:

• Overleg met je docent welk type account je gebruikt.

• Ga naar www.boomberoepsonderwijs.nl/licentie.

• Bekijk de instructiefilm of lees het stappenplan.

• Volg de stappen.

HOOFDSTUK1 WATGAATDATKOSTEN?

1.1 Inleiding

‘De kost gaat voor de baat’, zegt het spreekwoord. ‘Baat’ is Oudnederlands voor winst. Als je winst wilt maken, moet je iets hebben om te verkopen. Daarvoor heb je bedrijfsruimte en personeel nodig en moet je allerlei dingen inkopen. Dat kost geld. De marketing zelf ook. Pas bij de verkoop verdien je die kosten terug en kun je winst maken.

Om iets te produceren en te verkopen maak je kosten. Dat geldt voor diensten net zo goed als voor tastbare goederen. Bij het marketingbeleid is de P van prijs een van je instrumenten. Maar hoe je de prijs precies invult, heeft veel te maken met de kostprijs van het product dat je wilt verkopen. Om goed aan marketing te doen heb je dus goed inzicht nodig in de kosten van je bedrijf.

Leerdoelen

• Je kent en begrijpt het verschil tussen kosten en uitgaven.

• Je begrijpt het verschil tussen directe en indirecte kosten en je kunt een kostprijs berekenen met de primitieve opslagmethode.

• Je begrijpt het verschil tussen constante en variabele kosten en je kunt de integrale kostprijs berekenen.

• Je kunt de differentiële kostprijs voor een extra order berekenen.

Opdracht 1 Kosten of uitgaven

Veel uitgaven zijn kostenposten. Je koopt een drankje en het is weg, duidelijk een kostenpost. Maar er zijn ook uitgaven waar je iets waardevols voor terugkrijgt. Dat zijn wel uitgaven, maar geen kostenposten.

Bedenk enkele voorbeelden van zulke uitgaven voor een gezin.

1.2 Kosten en uitgaven

Een handelsbedrijf moet voorraad hebben en heeft dus ruimte nodig om die voorraad op te slaan. Er is een bedrijfsgebouw nodig. Een productiebedrijf heeft ook voorraad nodig en ruimte voor de productie. Een dienstverlenend bedrijf, zoals een reisbureau, heeft net zo goed bedrijfsruimte nodig. Die moet je kopen of huren.

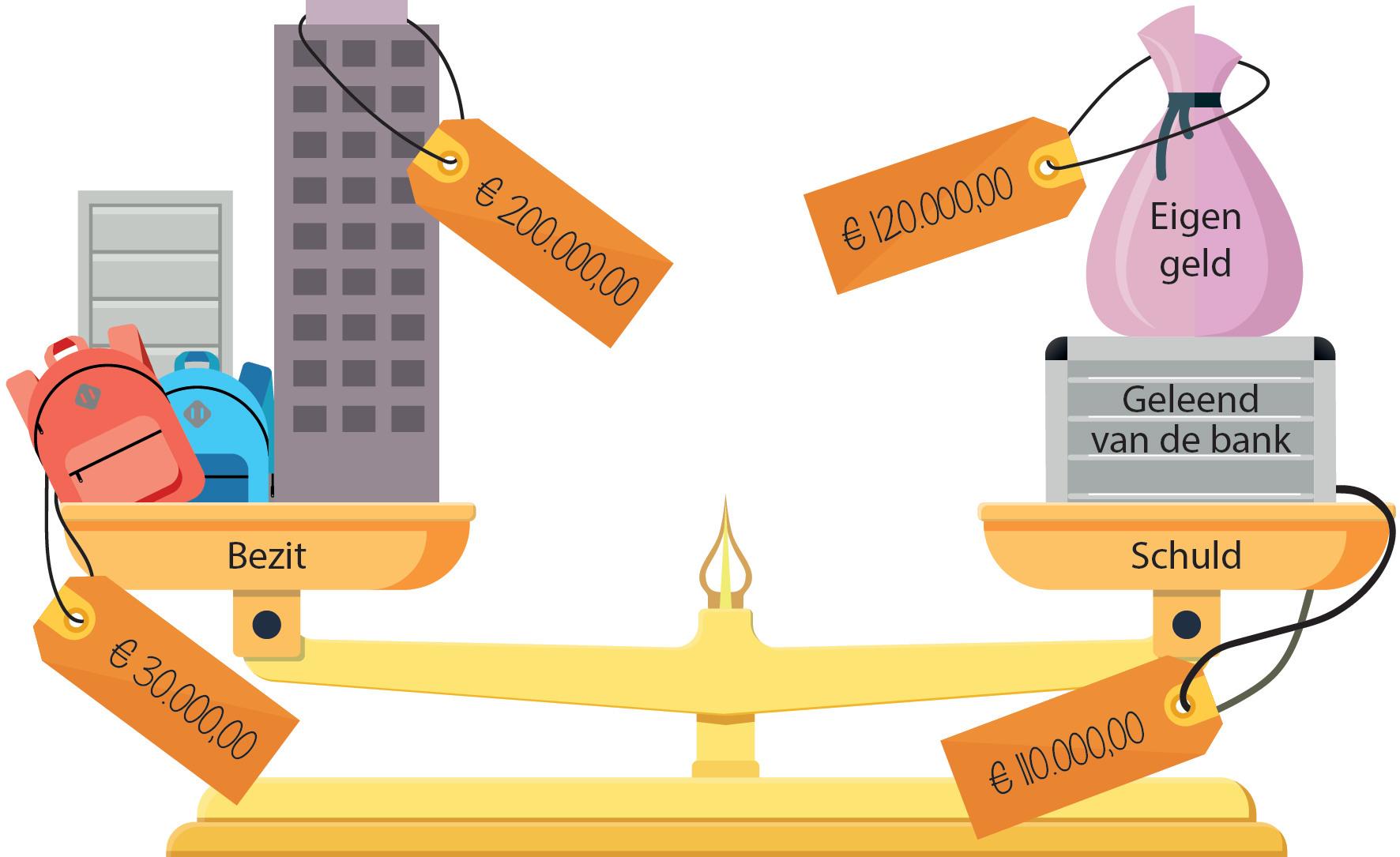

Balans

Als je het gebouw huurt, heb je huurkosten. Als je het koopt, heb je een flinke bezitting erbij. Diekomtopdebalans.Datiseenoverzichtvanbezittingenenschulden.Neemeenonderneming die net van start is gegaan. Per 1 april heeft deze onderneming € 500.000 op de bankrekening staan. Verder zijn er nog geen bezittingen of schulden. De balans ziet er dan zo uit.

Bezittingen

Bank

Balans per 1 april

€

Schulden

500.000 € Eigen vermogen

Deze onderneming heeft één bezitting: het geld op de bank. Er zijn geen schulden aan anderen, maar er is wel een schuld aan de eigenaren: als die op dit moment de zaak opheffen, betaalt de onderneming een half miljoen terug aan hen. Dat is het eigenvermogen: het geld van de eigenaren dat in een onderneming zit.

Op 3 april koopt deze onderneming een gebouw van € 400.000, met eigen geld. Daarna ziet de balans er zo uit.

Bezittingen

Gebouw

Bank

€

€

Balans per 3 april

Eigen vermogen

Schulden

€

Er is een bezitting bijgekomen, en in ruil daarvoor is het saldo op de bankrekening flink afgenomen. Maar het eigen vermogen is gelijk gebleven: de onderneming is van deze transactie niet armer geworden, ze is er financieel niet op achteruit gegaan. De aanschaf van dat gebouw was daarom geen kostenpost. Het was wel een uitgave.

Een bedrijfsgebouw vraagt een flinke investering.

Verschil kosten en uitgaven

In het dagelijkse spraakgebruik maken we bijna geen verschil tussen kosten en uitgaven. Bijvoorbeeld: ‘Die scooter heeft me € 2.400 gekost.’ Bedrijven maken dat verschil wel. Als er is betaald, is er geld uitgegeven. Alleen hoeft een uitgave nog niet te betekenen dat er ook kosten zijn.

Dat gebouw is nieuw, en is op dit moment € 400.000 waard, inclusief de grond. Als je het goed onderhoudt, kan het lang mee. Je hebt dan wel onderhoudskosten: die vormen tegelijk een kostenpost én een uitgave. Toch gaat dat gebouw niet eeuwig mee: het veroudert. De bedrijfsleiding schat dat ze het na 50 jaar moeten vervangen. De grond is € 200.000 waard en het gebouw ook € 200.000.

Die twee ton van het gebouw gaat de boekhouder afschrijven: hij boekt de waardevermindering in de boekhouding. € 200.000 ÷ 50 jaar = € 4.000 afschrijvingskosten per jaar. Dat zijn kosten van waardevermindering. Als er verder niets gebeurt, ziet de balans er na een jaar zo uit:

Bezittingen

Balans per 3 april

Schulden

396.000 €

496.000 € Eigen vermogen

Bank

Gebouw 100.000

Het gebouw is minder waard geworden. Daardoor is de onderneming er financieel op achteruit gegaan, ze is armer geworden. Die afschrijvingskosten vormen dus een kostenpost. Toch is er geen geld uitgegeven. De onderneming kan elk jaar de terugverdiende afschrijvingskosten reserveren, en zo een spaarpot vormen om het gebouw in de toekomst te vervangen. Pas als de nieuwbouw van start gaat, is er weer een uitgave.

Wat voor het gebouw geldt, geldt voor alle vaste bezittingen die lang meegaan. Een bedrijfswagen is een vaste bezitting, die bijvoorbeeld tien jaar meegaat. Op het moment van de aanschaf is er een uitgave, maar het is geen kostenpost. De boekhouder schrijft de auto in tien jaar af, dus zijn er elk jaar afschrijvingskosten.

Vaste activa

In de bedrijfseconomie heten zulke vaste bezittingen vasteactiva. Je kunt ze ook duurzame productiemiddelen noemen. Het zijn productiemiddelen die langer meegaan dan een jaar. Aanschaffen van vaste activa heet investeren

Wat is precies een duurzaam productiemiddel? Een rol plakband hoort bij de kantoorkosten, maar een kopieermachine hoort bij de inventaris. Dit verschil is niet moeilijk. Maar een plakbandhouder? Boek je die als kosten of als vaste bezitting? Een plakbandhouder kan jaren meegaan, dus de theorie zegt dat het een duurzaam productiemiddel is. De boekhouder vindt dat veel te lastig. In de praktijk boekt men een aanschaf alleen als vaste activa als de waarde hoger is dan € 450.

Plakbandroller: uitgave en tegelijk kosten.

Voorraad

Toch is er ook een bezitting die korter meegaat, maar waarvan de aanschaf niet meteen een kostenpost vormt. Dat is de voorraad. Een productiebedrijf heeft een voorraad grondstof nodig, bijvoorbeeld processors voor laptops. Een handelsbedrijf heeft een voorraad goederen nodig, bijvoorbeeld die laptops in het magazijn van CoolBlue. Daar kopen ze voorraad in om door te verkopen aan klanten. Hoe sneller die voorraad verkocht is, hoe beter.

Voorraad hoort dus niet bij de vaste activa, maar het is wel een bezitting. Op het moment dat je voorraad inkoopt en betaalt, neemt het banksaldo af en neemt de bezitting Voorraad toe. Het eigen vermogen blijft gelijk: de onderneming gaat er financieel niet op achteruit. Alleen bij bederf, diefstal of uit de mode raken heb je een kostenpost.

Toch moeten de kosten van die ingekochte voorraad in de kostprijs zitten van de artikelen die je verkoopt. Meestal boekt de boekhouder die kosten tegelijk met de verkoop. Inkopen van voorraad is dus een uitgave, maar nog geen kostenpost. Bij verkoop ontstaat een kostenpost, die je aftrekt van de brutowinst.

Vier mogelijkheden

Bij het verschil tussen uitgaven en kosten kun je vier gevallen onderscheiden:

• uitgaven, maar geen kosten

• uitgaven, maar niet tegelijk kosten

• kosten, maar niet tegelijk uitgaven

• kosten en tegelijk uitgaven.

Schuld afbetalen

Alseenbedrijfeenschuldafbetaalt,geefthetgelduit,maardatzijngeenkosten.Hetbanktegoed wordt kleiner, maar de schuld ook. Het eigen vermogen blijft dus gelijk.

Belastingen

Over de winst moeten ondernemingen belasting betalen (vennootschapsbelasting voor bv's en nv's, inkomstenbelasting voor bijvoorbeeld eenmanszaken). Dat is een uitgave, maar het zijn geen kosten. Winst ontstaat pas nadat alle kosten gemaakt zijn. Andere belastingen, zoals onroerendezaakbelasting of wegenbelasting, horen wel bij de kosten.

Debtw(belastingoverdetoegevoegdewaarde)iseengevalapart.Btwiseenverbruiksbelasting diebetaaldwordtdoordeconsumenten.Bedrijvendragenalleenmaardebtwafdiezehebben ontvangen. Daar mogen ze de btw die ze zelf hebben betaald van aftrekken. Het bedrijfsleven is alleen maar een doorgeefluik voor de btw. Btw hoort dus niet bij de kosten.

Investeringen

Als een bedrijf investeert in vaste activa neemt het banksaldo af, maar in plaats daarvan komt ereennieuwebezittingbij.Ditisdusgeenkostenpost.Pasdaarnavolgendeafschrijvingskosten, stukje bij beetje. Die komen in de kostprijs terecht. Op die manier kan de onderneming het productiemiddel terugverdienen.

Graag iets bijsnijden h ttps://stock.edu-actief.nl/mediafiler/start/mediabank?fc=browse&queryid=0716b4d6af2aa4935daab2d761c6767c&column=8&listview=overview&view=preview&fileid=1&fuid=dir50%2Fid-27ceda20.jpg Eerst alleen een uitgave, pas tijdens het gebruik komen de kosten.

Vooruitbetaalde kosten

Vooruitbetaalde kosten: de benaming zegt het al. De onderneming betaalt bijvoorbeeld de huur voor een loods voor een half jaar vooruit. De uitgave komt eerst, de boekhouder boekt de kosten elke maand.

Folders

Je laat elke maand folders drukken. Daarvoor betaal je de drukkerij voor een jaar vooruit, want dat is voordeliger. Dus aan het begin van het jaar geef je het geld uit, maar de kosten boek je maandelijks. De bedoeling is natuurlijk dat je die kosten terugverdient met de extra omzet als gevolg van je aantrekkelijke folders.

Voorraad

Inkopen en betalen van voorraad is een uitgave. De kosten worden pas geboekt bij de verkoop.

Nog te betalen kosten

Nog te betalen kosten: ook al moet het bedrijf de hypotheekrente pas aan het eind van het jaar betalen, toch boekt men deze kosten elke maand. Anders lijkt het aan het eind van het jaar net of december een heel slechte maand is. De maandelijkse rente is dus een kostenpost, maar de uitgave komt pas later. De maandelijkse afschrijvingskosten zijn de tegenhanger van een eerdere investering. Het zijn kosten, maar de uitgave is eerder al gedaan.

Gewaardeerd loon

Bij een onderneming die geen rechtspersoon is, zoals een eenmanszaak, werkt de eigenaar meestal in de eigen zaak. De kostprijs van elk product (of dienst) moet dus ook een stukje vergoeding voor die arbeid bevatten. Of de eigenaar dat geld ook werkelijk uit de zaak haalt of niet, moet hij zelf weten. De berekende vergoeding voor de arbeid van de eigenaar heet gewaardeerdloon. Dat is wel een kostenpost, maar het hoeft geen uitgave te zijn. De eigenaar kan wel geld voor zichzelf uit de zaak halen, een privé-opname. Voor het bedrijf is dit een uitgave, maar geen kostenpost.

Bedrijvenhoudenhunkostenmeestalbijpermaand.Kostenperweekofperminuutbijhouden wordt te ingewikkeld. Met een volle tank benzine kun je meerdere dagen vooruit. Op de boekhouding boeken ze die benzine in één keer op een kostenrekening. Dat geldt ook voor bijvoorbeeld reparaties en kantoorkosten.

In een notendop

Uitgaven maar geen kosten:

• aflossing van leningen

• belasting over de winst

• privé-opname.

Uitgaven maar niet tegelijk kosten:

• investeringen

• vooruitbetaalde kosten

• inkoop van voorraad.

Kosten maar niet tegelijk uitgaven:

• afschrijvingen

• nog te betalen kosten

• gewaardeerd loon.

Kosten en tegelijk uitgaven:

• loonbetaling, kantoorbenodigdheden, brandstof, reparaties enzovoort.

Opdracht 2 Kosten en uitgaven

Geef steeds aan of het gaat om kosten, om uitgaven, of om allebei tegelijk.

a. Pizzarestaurant Richiesto koopt tien elektrische scooters.

b. Richiesto schrijft dit jaar 30% af op de scooters.

c. Richiesto koopt papier voor de printer.

d. Richiesto betaalt de pizzakoeriers hun loon uit.

e. Richiesto laat de kassa repareren.

f. Richiesto boekt de huurkosten van februari; deze huur wordt aan het eind van het kwartaal, dus eind maart, betaald.

g. De kassa is nu echt kapot. Richiesto koopt een nieuwe.

BizzyMo bv is de doe-het-zelfzaak van Mohamed. Geef steeds aan of het gaat om kosten, om uitgaven, of om allebei tegelijk.

h. BizzyMo koopt een partij tuinhout in.

i. Carla, de marketeer, betaalt ColorHouse voor drukwerk.

j. Oruc, de boekhouder, boekt de nog te betalen rente van de maand maart.

k. BizzyMo koopt een bestelbus.

l. BizzyMo lost een deel van de hypotheekschuld af.

m.Joop, de vertegenwoordiger, laadt z'n auto op.

n. De huur van het magazijn wordt voor het hele komende jaar betaald.

Opdracht 3 Kosten of niet

Een administrateur is bezig een kostprijs te berekenen. Hij heeft een aantal uitgaven op een rijtje gezet. Welke posten vormen geen kosten? inkoop kunststoffen € 85.000 wegenbelasting € 3.000 werkster € 1.400 aanschafprijs nieuwe compressiemachine € 100.000 lonen medewerkers inclusief sociale lasten € 25.600 vennootschapsbelasting € 22.700 huur terreinen € 8.000

1.3 Zicht op je kosten

Winst

Waarom is het zo belangrijk om alle kosten goed bij te houden? Het hoofddoel van een onderneming is winst maken. Winst is opbrengst min kosten. Als je dus niet precies weet wat dekostenzijn,weetjeooknietprecieshoeveelwinstjehebtgemaakt.Datisnietalleenhinderlijk voor de eigenaren, de Belastingdienst vindt het ook niet goed. Die wil exact weten hoeveel winst er is gemaakt, om daar belasting over te heffen.

Goed management

Er is nog een reden waarom het belangrijk is om goed zicht te hebben op de kosten. Die reden geldt voor elke huishouding, bij jou thuis net zo goed. Als je je kosten netjes indeelt en bijhoudt, kun je nagaan welke kostenposten uit de hand lopen en waar je op kunt bezuinigen. Goed overzicht op de kosten is nodig voor goed management.

Overzicht op de kosten.

Rekeningenschema

Op de boekhouding werken ze met een rekeningenschema. Daarin staan allerlei rekeningen voor bezittingen, zoals het gebouw, de auto’s en de voorraad. Er zijn rekeningen voor schulden, zoals de hypothecaire lening of een bankschuld. En er zijn rekeningen voor de verschillende soorten kosten. In je werk bij de marketingafdeling heb je met de rekeningen van bezit en schuld niet vaak te maken. Met de kostenrekeningen wel: als je kosten maakt of budgetteert, wil je collega van de financiële administratie graag weten waar die thuishoren.

Inhetvoorbeeldziejedekostenrekeningenvaneenbestaandeonderneming.Voorditvoorbeeld is het schema flink uitgedund.

Kostenrekeningen

Brutoloon 4000

Vakantiegeld 4001

Sociale lasten 4040

Pensioenpremies 4041

Kosten arbodienst 4050

Uitzendkrachten 4051

Gratificaties 4055

Kantinekosten 4060

Reis- en verblijfskosten 4061

Cursuskosten 4065

Autokostenvergoeding 4070

Overige personeelskosten 4090

Afschrijving bedrijfsgebouwen en terreinen 4100

Afschrijving machines 4102

Afschrijving inventaris 4105

Afschrijving transportmiddelen 4110

Huur loods 4200

Belastingen 4210

Verzekeringspremies 4215

Onderhoudskosten gebouwen 4220

Gas, water, elektra 4225

Schoonmaakkosten 4230

Brandstofkosten 4300

Kilometervergoeding management 4301

Kilometervergoeding vertegenwoordiger 1 4302

Kilometervergoeding vertegenwoordiger 2 4303

Reparatie- en onderhoudskosten auto’s 4305

Autoverzekeringen 4310

Wegenbelasting 4315

Overige autokosten 4390

Advertentie- en reclamekosten 4400

Prijslijsten, folders 4405

Beurskosten 4410

Marketingkosten 4415

Representatiekosten 4420

Garantiekosten 4425

Verpakkingsmateriaal 4430

Relatiegeschenken 4435

Sponsoring 4450

Overige verkoopkosten 4460

Acties 4461

Kantoorbenodigdheden 4500

Contributies en abonnementen 4505

Portokosten 4510

Drukwerk 4515

Telefoonkosten 4520

Privégebruik telefoon 4521

Automatiseringskosten 4530

Internetkosten 4535

Overige kantoorkosten 4539

Onderzoek en ontwikkeling 4560

Kosten adviesbureaus 4570

Administratiekosten 4600

Kasverschillen 4650

Rente hypothecaire lening 4700

Rente banklening 4701

Overige rentekosten 4790

Leasekosten 4320

Autokostenvergoeding 4325

Privégebruik auto 4330

Boetes 4335

Tolgelden 4340

Apk-keuringen 4345

Huurauto’s 4350

Bankkosten 4791

Koersverschillen 4795

Inkoopkosten 4800

Overige kosten 4900

In dit rekeningenschema heeft elke rekening een nummer. Daar zit systeem in. Het eerste nummer, in dit geval 4, is het rubrieknummer. Rubriek 4 is voor de kostenrekeningen. Het tweede nummer duidt op het soort kosten. Alle rekeningen die hier met 40 beginnen, vormen samen de personeelskosten.

De kostprijs van de voorraad hoort niet in deze rubriek 4 thuis. Als marketingmedewerker heb je daar ook niet mee te maken, die laat je over aan je collega’s van de boekhouding. Bij de inkoopkosten (4800) hoort niet de inkoopprijs van de voorraad goederen (of de grondstof). Inkoopkosten bestaan uit kosten die de afdeling Inkoop maakt.

Opdracht 4 Zicht op je kosten

a. Kruis de twee redenen aan waarom het nodig is om bij een bedrijf de kosten goed bij te houden.

Omdat medewerkers anders niet weten waar ze aan toe zijn.

Om correct vast te kunnen stellen hoeveel winst er wordt gemaakt.

Zodat er geen verwarring ontstaat tussen kosten, uitgaven, bezittingen en schulden.

Omdat de financiële administratie anders niet goed kan werken.

Voor goed management, om kosten te kunnen beheersen.

Zodat de afdeling Boekhouding de kosten in de juiste rubriek boekt.

b. Van de rekeningen uit het rekeningenschema heb je op de afdeling Marketing vooral te maken met de: rekeningen van bezit rekeningen van schuld kostenrekeningen voorraadrekeningen

1.4 Directe en indirecte kosten

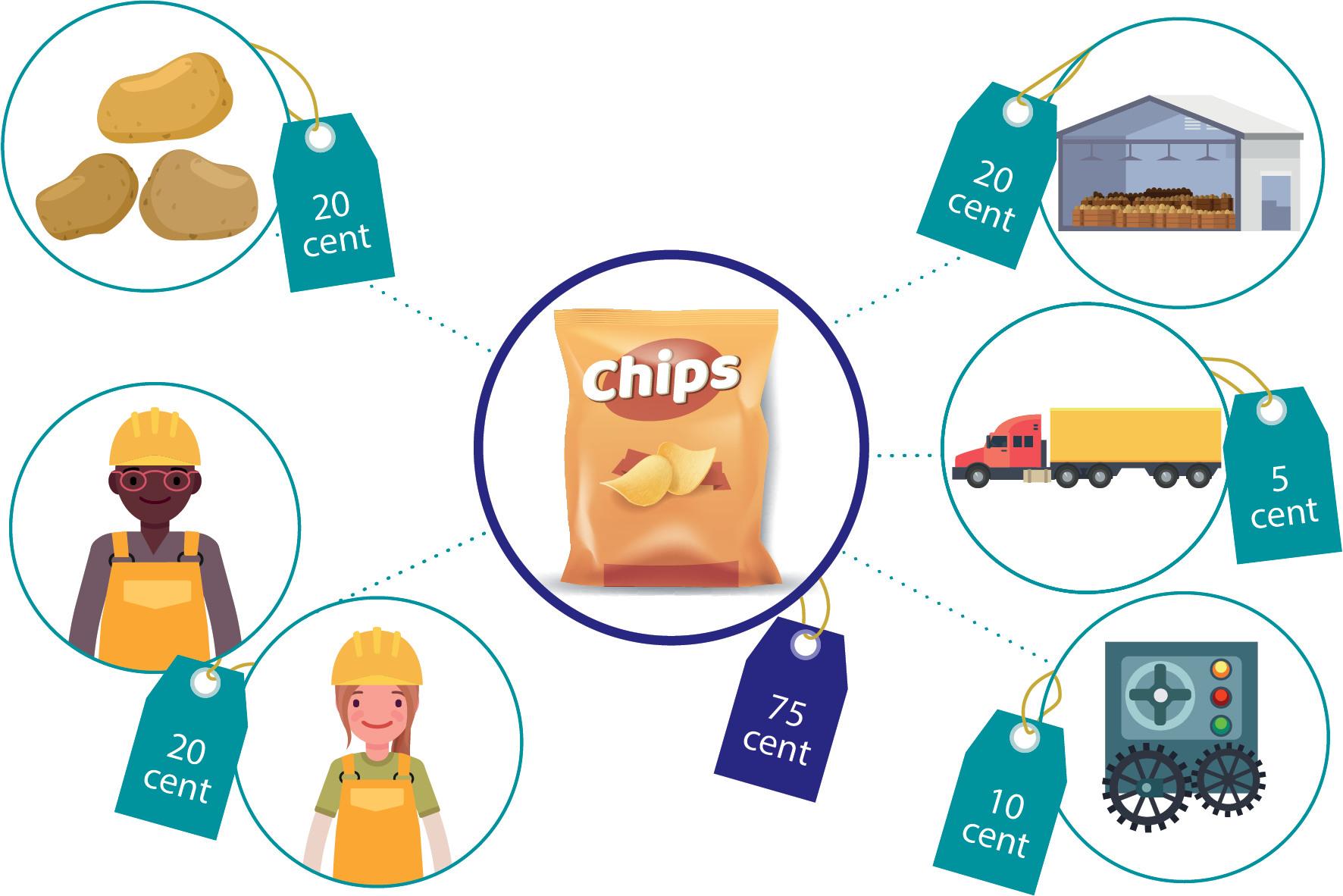

Kosten moet je terugverdienen. Daarom moet de verkoopprijs meestal hoger zijn dan de kosten van een product. Daarvoor is het nodig uit te rekenen wat het kost om één product te maken. Dekostprijsisdeoptelsomvandekostendienodigzijnomeenproducttemakenenteverkopen (of om een bepaalde dienst te verrichten).

Directe

kosten

Directekosten zijn duidelijk voor één soort product gemaakt. De kosten van het katoen zijn directe kosten van een blouse. De kosten van een medewerker die de blouses in elkaar zet ook.

Directe kosten.

Indirecte kosten

De kosten van het gebouw kan een kledingproducent niet alleen aan de blouses toerekenen. De kosten van het administratiekantoor ook niet. Zulke kosten maakt de onderneming voor alle soorten producten samen. Daarom zijn het indirectekosten: deze kosten kun je niet rechtstreeks aan één soort product toerekenen. Indirecte kosten kun je ook overheadkosten noemen.

Indirecte kosten.

Als je de kostprijs van een blouse wil laten berekenen, moet je eerst alle soorten kosten op een rijtje hebben. Die deel je in in direct en indirect. De directe kosten voor blouses zijn nu bekend. Dan komt de vraag: welk deel van de totale indirecte kosten van deze periode hoort bij de blouses?

Opslag

Er bestaan verschillende manieren om indirecte kosten toe te rekenen naar één soort product. De meest gangbare manier is om een opslagpercentage te berekenen. Je rekent in de kostprijs van elk product een deel van de indirecte kosten mee. Daarbij ga je ervan uit dat er een verband bestaat tussen de directe en de indirecte kosten. OK, klinkt goed, maar welk deel dan? Een vrij simpele manier is om te doen alsof alle indirecte kosten ongeveer gelijk opgaan met één soort directe kosten. Je gebruikt dan de primitieveopslagmethode.

Voor het gemak doen we even alsof de directe kosten alleen bestaan uit de grondstofkosten en directe loonkosten. In de praktijk zijn er meestal meer soorten directe kosten. Dan is de berekening wat uitgebreider. Als er maar twee soorten directe kosten zijn, heb je drie mogelijkheden voor het verband tussen directe en indirecte kosten. Er is een verband:

• tussen de indirecte kosten en de grondstofkosten

• of tussen de indirecte kosten en directe lonen

• of tussen de indirecte kosten en totale directe kosten.

TopSound

TopSound bv had vorig jaar deze kosten:

Totale indirecte kosten

Totale directe loonkosten

Totale grondstofkosten

Dit jaar ziet het kostenplaatje er zo uit:

Totale indirecte kosten

Totale directe loonkosten

Totale grondstofkosten

1.440.000

De stijging van de indirecte kosten ging precies gelijk op met de stijging van het directe loon: beide zijn met hetzelfde percentage gestegen. Daarom neemt de administrateur de verhouding tussen die twee als opslagpercentage. Om dat opslagpercentage te berekenen, gebruik je de kosten van vorig jaar: € 900.000 € 1.500.000 × 100 = 60%

Kostprijzen dit jaar:

In het voorbeeld gaan de indirecte kosten gelijk op met de directe loonkosten. Bij TopSound bestaat een groot deel van de indirecte kosten uit loonkosten van de afdelingen personeelszaken, loonadministratie, boekhouding, marketing en verkoop, directie en kantine. De indirecte kosten zijn dus voor een groot deel loonkosten van ondersteunende afdelingen.

Primitieve opslagmethode

In de werkelijkheid komt het vrijwel niet voor dat alle indirecte kosten precies gelijk opgaan met één soort directe kosten. Dat is de reden dat men deze methode ‘primitief ’ noemt: je vereenvoudigt de werkelijkheid, om de berekening simpel te houden.

Een tweede nadeel van de opslagmethode is dat je het opslagpercentage moet berekenen met oude cijfers. Over de huidige periode zijn alle cijfers nog niet bekend. Als dit jaar de verhouding tussenproductiefenondersteunendpersoneelsterkveranderdis,dankloptjeopslagpercentage niet meer.

Bij een ander bedrijf kunnen de indirecte kosten bijvoorbeeld gelijk opgaan met de directe grondstofkosten. Je krijgt dan een ander opslagpercentage. Dit gebeurt als het grootste deel van de indirecte kosten bestaat uit magazijnkosten, transportkosten en kosten van in- en verkoopadministratie. Hoe meer grondstof verbruikt wordt, hoe meer van dat soort indirecte kosten je dan krijgt.

Het is ook mogelijk dat er geen duidelijk verband is tussen de indirecte kosten en directe loonkosten, of tussen indirecte kosten en grondstofkosten. Je neemt dan het verband tussen de indirecte kosten en alle directe kosten samen. De opslag per product bereken je dan over de totale directe kosten van dat product.

Handel

Een handelsonderneming, zoals een retailer of een groothandel, produceert geen goederen. Zo’n onderneming koopt goederen in en verkoopt die weer met winst. Daar werk je dus nooit meteenopslagopgrondstofkosten,zoalsbijeenproductiebedrijf.Bijeenhandelsonderneming heeft het ook weinig zin om de kostprijs per product te berekenen. Wel is het nuttig om de voorraadkostenendeinkoopkostenperartikelindegatentehouden.Bijdeberekeningdaarvan kun je werken met een opslag voor indirecte kosten.

Dienstverlening

Bij dienstverleners gaat het om de kostprijs van een dienst. Daarbij hangt het ervan af hoeveel de dienst puur uit arbeid bestaat, en hoeveel uit productiemiddelen en andere hulpmiddelen. Bij de dienst van een schilder is het uurloon bijvoorbeeld doorslaggevend, de kosten van het materiaal zijn klein in vergelijking. De schilder kan werken met een opslag op de directe loonkosten. Maar bijvoorbeeld bij een vliegreis is het andersom: de kosten van het vliegtuig en de brandstof zijn stukken hoger dan de personeelskosten. Een vliegtuigmaatschappij kan dus wel werken met een opslag op de grondstofkosten, ook al is het een dienstverlenend bedrijf.

Opdracht 5 Directe en indirecte kosten

a. Geef aan of het gaat om directe of indirecte kosten.

Rekening van het administratiekantoor

Invoerrechten katoenen blouse type Bengal

Onroerendezaakbelasting

Rekening waterleidingbedrijf

Interest banklening

Rekening reclamebureau voor Bengal-campagne

Afschrijving lockmachine

b. Waarom zijn huisvestingskosten meestal indirect?

c. In welk geval zijn huisvestingskosten direct?

direct / indirect

direct / indirect

direct / indirect

direct / indirect

direct / indirect

direct / indirect

direct / indirect

d. ModeketenZaravraagtontwerpbureauFlashLineomeennieuwmodelrokpakteontwerpen. Directe of indirecte kosten? Verklaar je antwoord.

e. Is het gewaardeerde loon van de eigenaar direct of indirect? Verklaar je antwoord.

Opdracht 6 Primitieve opslagmethode

a. Wat is het doel van de primitieve opslagmethode?

b. Noteer twee nadelen van de primitieve opslagmethode.

Opdracht 7 Kostprijs BigSound

BigSound bv maakt jukeboxen en PA-systemen. De kosten van vorig jaar:

• totale indirecte kosten € 840.000

• totale directe loonkosten € 600.000

• totale grondstofkosten € 500.000.

a. Bereken het opslagpercentage voor de indirecte kosten, als je weet dat deze het meest verband houden met de directe loonkosten.

b. Maak de kostprijsberekeningen voor dit jaar af. Maak daarvoor een kleine tabel in Excel.

Grondstof

Direct loon

Totaal direct

Opslag %

Kostprijs

Opdracht 8 Kostprijs jam

Bij jamfabriek Deksels! is er een sterk verband tussen de indirecte kosten en de directe grondstofkosten. De kosten van vorig jaar:

• directe loonkosten € 960.000

• grondstofkosten € 1.140.000

• indirecte kosten € 912.000.

Dit jaar zijn de directe kosten per potje jam: Bosbessen

Direct loon

Grondstof

Aardbeien

€ 0,20

€ 0,25

€ 0,30

€ 0,25

Bereken de kostprijzen van beide soorten jam per pot.

1.5 Constante en variabele kosten

Je kunt kosten ook heel anders indelen: in constante kosten en variabele kosten. Constante kosten zijn vaste kosten, die lopen door; of je nu veel produceert of weinig. Denk aan de huur van een huis: als je op vakantie gaat, loopt de huur gewoon door. De elektriciteitsmeter loopt welveellangzameralsjeopvakantiebent:elektriciteitskostenveranderenmeemethetgebruik.

Constante kosten

Constantekosten veranderen niet als de productie verandert. Neem bijvoorbeeld de afschrijvingskosten van het gebouw. Die kosten lopen gewoon door, of er nu 500 artikelen geproduceerd worden of 2.000. De meeste loonkosten zijn ook constant: vaste medewerkers moeten betaald krijgen, ook al is de elektriciteit uitgevallen.

Constante kosten zijn vaste kosten. Dat betekent niet dat ze nooit veranderen. Er kan een huurverhogingkomen.Demachineskunnenduurderworden,hetloonvandevastemedewerker kan stijgen. De vaste kosten veranderen dan omdat productiemiddelen duurder worden, niet omdat er meer wordt geproduceerd.

Variabele kosten

Grondstofkosten veranderen wel mee met de productie. Hoe meer blouses, hoe meer katoen. Grondstofkostenhorenbijdevariabelekosten,kostendieveranderen(variëren)alsdeproductie verandert.

Variabele kosten.

Bij een lagere productie is er ook minder grondstof nodig. Een uitzendkracht wordt naar huis gestuurd. Als er minder grondstof uit het buitenland moet komen, zijn er minder invoerrechten te betalen. De machines draaien minder, de auto rijdt minder: minder kosten van elektriciteit en brandstof. Deze kosten horen bij de variabele kosten.

Voorbeelden

Constante kosten

Loonkosten vast personeel

Afschrijvingskosten

Onroerendezaakbelasting

Wegenbelasting

Milieuheffingen

Variabele kosten

Grondstofkosten

Invoerrechten

Kosten uitzendkrachten

Energiekosten

Constante kosten.

Normale en werkelijke productie

Bij kosten van diensten hangt het ervan af: transport is duidelijk variabel. Maar een schoonmaakcontract per vierkante meter maakt de schoonmaakkosten constant.

De indeling in constante en variabele kosten heeft niets te maken met de indeling in directe en indirecte kosten. Constante kosten kunnen direct zijn of indirect. Ook variabele kosten kunnen direct zijn of indirect.

Bij het inrichten van een bedrijf houdt men rekening met een normaleproductie, zo veel stuks per maand. Daarvoor is een bepaalde ruimte nodig, een bepaald aantal productiemiddelen en een bepaald aantal werknemers om de machines te bedienen. De machines, het gebouw, de inventaris, de werknemers en de auto’s zijn berekend op de normale productie. De constante kosten passen bij de normale productie.

Dewerkelijkeproductiekanafwijkenvandenormaleproductie.Erkaneentechnischprobleem zijn, of de vraag valt ineens sterk tegen. De variabele kosten dalen dan, maar de constante lopen gewoon door. Bij een onverwacht grote vraag kan men gaan overwerken: hogere productie, dus meer variabele kosten.

Onthoud

Constante kosten horen bij de normale productie. Variabele kosten horen bij de werkelijke productie.

Opdracht 9 Constante en variabele kosten

a. Geef steeds aan of de post bij de constante of bij de variabele kosten hoort, of bij geen van beide.

Rente op de hypotheek

Brandstofkosten

Loon van de directeur

Btw

Afschrijving transportmiddelen

Grondstofkosten

Voorraadkosten

Loon van de vaste medewerkers

Loon van uitzendkrachten

Aflossing schuld

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide Gewaardeerd loon constant / variabel / geen van beide Opruimkosten productieafval

b. Geef twee voorbeelden van gevallen waarbij de constante kosten veranderen.

c. Geef twee voorbeelden van gevallen waarbij de variabele kosten veranderen.

d. Leg uit waarom je de constante kosten door de normale productie deelt, niet door werkelijke productie.

1.6 Integrale kostprijs

Neem nu het kostenplaatje van een bedrijf erbij. We nemen dat van IzzYDizzY, een onlangs opgestart modeatelier.

Totale constante kosten per maand

Huurkosten

Afschrijving inventaris en auto

Autokosten

Loonkosten en sociale lasten

2.200 €

645

470

4.200

4.900

Gemeentelijke heffingen

Gewaardeerd loon + premies eigenaar 85

Reclamekosten

500 Kosten machines + 200

13.200 €

Totale variabele kosten februari

Grondstofkosten

Loon uitzendkracht

12.000 €

1.700

500 Elektra

300 Diesel 700

Administratiekantoor 600

Rente op voorraad en debiteuren

Schoonmaakster + 200

16.000 €

Februari was de eerste maand dat dit atelier produceerde. De werkelijke productie was 500 blouses:denormaleproductievan1.600werdnoglangnietgehaald.Deverkoopmoestduidelijk nog op gang komen. Minnie, de eigenaresse, wil de kostprijs per blouse weten, want ze moet weten of haar verkoopprijs kostendekkend is. Zelf telt ze alle kosten op, daarna deelt ze die door 500:

(€ 13.200 constant + € 16.000 variabel) ÷ 500 stuks = € 58,40

‘Nee’, zeggen ze op het administratiekantoor, ‘Dat doe je niet goed.’ Zo komen de constante kosten per product te hoog uit. De constante kosten zijn gemaakt voor een productie van 1.600 stuks, niet voor een productie van 500 stuks. Je mag de constante kosten dus niet door 500 delen.

Als Minnie € 13.200 deelt door 500, komt ze op € 26,40 per blouse aan constante kosten. Als haar concurrent wel zijn normale productie haalt, zijn bij hem de constante kosten per blouse veel lager, zijn kostprijs komt lager uit.

Hij kan zijn verkoopprijs een stuk lager stellen dan Minnie en toch dezelfde winst maken. Daar gaan de klanten! De constante kosten per blouse zijn:

€ 13.200 1.600 = € 8,25

De variabele kosten mag je wel delen door 500, die horen bij de werkelijke productie. De variabele kosten per blouse zijn dus:

€ 16.000 500 = € 32

Als alle kosten ingedeeld zijn in constante en variabele kosten, bestaat de kostprijs van één product uit de constante kosten per product plus de variabele kosten per product. In dit geval is de kostprijs van één blouse:

€ 8,25 + € 32 = € 40,25

Integrale kostprijs

Deze manier om de kostprijs te berekenen heet de integrale methode. Integraal betekent allesomvattend. De integrale methode wordt zo genoemd, omdat je met deze methode de variabele én de vaste kosten opneemt in de kostprijs. De integralekostprijs van een blouse komt dus op € 40,25.

Als een bedrijf veel soorten producten verkoopt, kan het behoorlijk lastig worden de vaste kosten op de goede manier te verdelen over de producten. Vaak kan men de normale productie ook niet goed vaststellen. Om de integrale methode te kunnen hanteren, moet je voor elk product de volgende gegevens hebben:

De totale constante kosten = V

C

De totale variabele kosten = N

De werkelijke productie =

De normale productie = W

Onthoud

C

N = de constante kosten per product

V W = de variabele kosten per product

Integrale kostprijs = CN + VW

Kostprijs berekenen.

Bezettingsverschil

Maar die constante kosten dan? In de kostprijs van één blouse zit nu voor € 8,25 aan constante kosten. Als Minnie die 500 stuks verkoopt, verdient ze 500 × € 8,25 = € 4.125 aan constante kosten terug. Maar de totale constante kosten van deze maand bedragen € 13.200. Ze verdient dus maar een deel van haar constante kosten terug. Dat komt doordat de werkelijke productie lager is dan de normale productie.

Als de werkelijke productie (of afzet) afwijkt van de normale productie (of afzet), heb je te maken met een bezettingsverschil. Dat is de winst of verlies op de constante kosten bij een bepaalde productie. Als je meer produceert dan normaal, heb je een meevaller: met dezelfde vaste kosten krijg je meer opbrengst. Produceer je minder dan normaal, dan verdien je niet alle vaste kosten terug.

Een bezettingsverschil bereken je zo:

(W – N) × C N

Met de cijfers uit het voorbeeld:

(500 – 1600) × € 13.200 1.600 = –1.100 × € 8,25 = –€ 9.075

Aan het minteken kun je zien dat het om een nadelig verschil gaat. Het bezettingsverlies komt op € 9.075. Van de € 13.200 aan vaste kosten verdient ze € 4.125 terug en € 9.075 niet. Daardoor zal de winst lager uitvallen dan normaal. Het is dus nodig om de volgende periode meer te produceren.

Proportioneel variabele kosten

Als je meer produceert, heb je meer variabele kosten. Als de variabele kosten met hetzelfde percentage toenemen als de productie, blijven ze per product hetzelfde (V ÷ W). Je hebt dan te maken met proportioneelvariabelekosten.

Degressief of progressief stijgend

Het kan ook zijn dat je juist voordeliger kunt inkopen als je meer produceert. In dat geval nemen de variabele kosten wel toe, maar per eenheid product nemen ze af. De variabele kosten stijgen dan degressief. Bij een te grote bedrijfsdrukte kan het werk minder efficiënt verlopen: mensen lopen elkaar in de weg, of je moet dure uitzendkrachten aannemen. De variabele kosten stijgen dan sneller dan de productie, en komen per product hoger uit. Ze stijgen dan progressief. In de opdrachten reken je alleen met proportioneel variabele kosten.

Opdracht 10 Integrale kostprijs

a. Bij een productie van 1000 stuks komen de variabele kosten op € 1 per stuk. Bij een productie van 1200 stuks komen ze op € 0,95 per stuk.

Met welk soort variabele kosten heb je hier te maken? de totale variabele kosten proportioneel stijgende variabele kosten progressief stijgende variabele kosten degressief stijgende variabele kosten

b. Wat kan een onderneming doen aan een negatief bezettingsverschil?

Opdracht 11 Integrale kostprijs zonnebrillen

PolaRay bv produceert normaal 500.000 zonnebrillen per jaar. Vanwege de mooie zomer rolden er dit jaar 150.000 zonnebrillen meer van de band.

De variabele kosten van de productie kwamen op € 2.600.000. De constante kosten van de productie waren € 1.250.000.

a. Bereken de integrale kostprijs van een PolaRay-zonnebril.

b. Bereken het bezettingsverschil.

Opdracht 12 Integrale kostprijs films

Filmmaatschappij Focus heeft dit jaar twaalf films geproduceerd. Normaal zijn dat er dertien.

C = € 15.015.000.

V = € 45.000.000.

a. Bereken de integrale kostprijs van een film.

b. Bereken het bezettingsverschil.

Opdracht 13 Variabele kosten ijsjes

Bij een verkoop van 625 ijsjes per dag zijn de variabele kosten van de ijscokar € 250. Bij een verkoop van 800 ijsjes zijn de variabele kosten € 0,38 per ijsje. Met welke soort variabele kosten heb je te maken?

Opdracht 14 Variabele kosten skateboards

Bij een productie van 150.000 skateboards zijn de variabele kosten per skateboard € 15. Bij een productie van 175.000 skateboards zijn de variabele kosten per skateboard € 15,50. Hoe stijgen de variabele kosten?

Opdracht 15 Variabele kosten orgels

Bij een productie van 30.000 elektronische orgels zijn de totale variabele kosten € 5.400.000. Na een toename van de productie tot 30.200 orgels blijken de totale variabele kosten te zijn toegenomen tot € 5.587.000. Met wat voor variabele kosten heb je te maken?

1.7 Commerciële kostprijs

Veel mensen denken bij het woord ‘kostprijs’ aan de productiekosten: het bedrag dat het kost om het artikel te maken. Het kost bijvoorbeeld hooguit een paar cent om een pak zout te produceren. De rest van de prijs bestaat uit kosten van marketing, verkoop, distributie en winst. Voor ondernemingen is het nuttig om de kostprijs te splitsen: een deel voor de productie en een deel voor de rest. Als je de integrale kostprijs berekent op basis van de productiekosten, krijg je de fabricagekostprijs. Dat is de kostprijs van een product dat is goedgekeurd door de productieafdeling.

Fabricagekostprijs

Defabricagekostprijsvindjedoordekostprijsformuletoetepassenopdeconstanteenvariabele kosten van de productieafdeling (let op, C en V zijn in dit geval alleen kosten voor de productie):

C N + V W = de fabricagekostprijs

Commerciële kostprijs

Een onderneming moet niet alleen producten maken, maar moet die ook zien te verkopen. Naastdeproductiekostenzijnerdusookmarketingkosten,verkoopkostenendistributiekosten. Als je ook die kosten opneemt in de kostprijs, krijg je de commerciëlekostprijs De commerciële kostprijs is nog niet de verkoopprijs van het product. Als je een product verkoopt voor de commerciële kostprijs maak je geen winst.

Ook de verkoopkosten moeten in de kostprijs verwerkt zijn.

De commerciële kostprijs vind je door de formule toe te passen op de constante en variabele verkoopkosten, en daar de fabricagekostprijs bij op te tellen (let op: C en V slaan nu alleen op kosten van het op de markt brengen):

C N + VW + de fabricagekostprijs = de commerciële kostprijs

Bosal

De fabricageafdeling van Bosal bv verzamelt deze gegevens:

• constante productiekosten € 350.000

• variabele productiekosten € 650.000

• normale productie fabricageafdeling 70.000 stuks

• werkelijke productie fabricageafdeling 65.000 stuks.

De fabricagekostprijs per stuk is:

C N + VW

De afdeling Marketing en verkoop voegt de volgende gegevens toe:

• constante verkoopkosten € 140.000

• variabele verkoopkosten € 75.000

• normale verkoop 70.000 stuks

• werkelijke verkoop 75.000 stuks.

De commerciële kostprijs per stuk is:

C N + VW + Kfabricage

De commerciële kostprijs is € 18.

Op de kostprijs komt een winstopslag van 30%.

De verkoopprijs (exclusief btw) wordt € 18 + (30% van € 18) = € 23,40.

Opdracht 16 Commerciële kostprijs

a. Een commerciële kostprijs bestaat uit: deconstanteenvariabelekostenvanalleafdelingen,gedeelddoordewerkelijkeproductie de fabricagekostprijs plus marketingkosten, verkoopkosten en distributiekosten per stuk de fabricagekostprijs plus een extra winstopslag voor de verkoopkosten directe, indirecte, constante en variabele kosten per eenheid product

b. Waarom zou het voor het management handig zijn om inzicht te hebben in zowel de fabricagekostprijs als de commerciële kostprijs?

Opdracht 17 Commerciële kostprijs opblaasboten

Dobber bv maakt plastic opblaasboten.

• De constante productiekosten zijn € 87.500 per maand, en in januari bedroegen de variabele kosten € 182.000. De normale productie is 12.500 stuks per maand, in januari werden er 14.000 ingepakt.

• De variabele verkoopkosten per boot zijn € 0,80. De vaste verkoopkosten zijn € 15.000 per maand.

• De normale verkoop is 12.500 per maand, in januari werden 12.000 boten verkocht.

a. Bereken de fabricagekostprijs.

b. Bereken de commerciële kostprijs.

Opdracht 18 Commerciële kostprijs deodorant

BodyCare produceert en verkoopt normaal 600.000 flacons deodorant per maand. In de maanden mei, juni en juli is de productie 800.000 stuks, de verkoop ook.

De constante productiekosten bedragen € 990.000 per maand, de variabele productiekosten € 1,75 per stuk. De variabele verkoopkosten komen in juni op € 320.000, de vaste verkoopkosten op € 90.000.

Bereken de fabricagekostprijs en de commerciële kostprijs van een flacon deodorant.

1.8 Verkoopprijs

De verkoopprijs kun je vaststellen op basis van de vraag: wat hebben mensen ervoor over? Je kunt met de prijs ook de concurrentie volgen, of juist een slag voor zijn. Maar je moet ook je kosten terugverdienen, en het liefst winst maken. Het beste is het om op alledrie tegelijk te letten.

Mark-up

Als je alleen op de kosten let, zijn er verschillende manieren om de prijs vast te stellen. De meest simpele manier om de prijs vast te stellen op basis van de kosten is de kostprijs-plusmethode (oftewel cost-plus pricing). Je stelt dan de verkoopprijs vast (pricing) door boven op de kostprijs (cost) een percentage winst (plus) te zetten. Dat winstpercentage wordt ook vaak een mark-up genoemd. Deze opslag of mark-up is meestal een percentage.

Voordekostprijs-plusmethodemaakthetnietuitopwelkemanierjedekostprijshebtberekend. Dat kan met directe en indirecte kosten, of je kunt de integrale kostprijs nemen. Er zijn nog andere manieren om de kostprijs vast te stellen.

De mark-up is een opslag, maar deze is zeker niet gelijk aan de opslag waarmee je de indirecte kosten naar een product toerekent. De opslagmethode hoort bij de kostprijsberekening. Met de mark-up bereken je een winstopslag voor de verkoopprijs.

Opdracht 19 Verkoopprijs

Bij de kostprijs-plusmethode tel je bij de kostprijs op: een mark-up een primitieve opslag een percentage dat afhangt van het bezettingsverschil een vast bedrag

Opdracht 20 Verkoopprijs berekenen

a. De kostprijs van een Talk-2 telefoon is € 200 en de aanbieder werkt met een mark-up van 30%. Bereken de verkoopprijs.

b. De kostprijs van een huis is € 220.000 en de aannemer hanteert een mark-up van 20%. Bereken de verkoopprijs.

c. De kostprijs van een schoongemaakte vierkante meter kantoorruimte is € 19 per week en CleanWell werkt met een mark-up van 35%. Bereken de verkoopprijs.

1.9 Differentiële kostprijs

Stel, je werkt bij een fabrikant van zonnepanelen. Jullie leveren aan de groothandel en aan importeurs in andere landen. Dat zijn vaste afnemers, waaraan je meestal de normale productie goed kwijt kunt. Nu komt er een klant die een flinke, eenmalige order wil plaatsen. Deze klant onderhandelt scherp en wil een lagere prijs dan normaal. Gaan we die order uitvoeren? We willen best extra verdienen, dus wat levert die order op?

Van Shutterstock https://www.shutterstock.com/image-photo/two-people-standing-on-roof-one-2463849355 Stel, je werkt bij een fabrikant van zonnepanelen.

Differentiële kostprijs

In zulke situaties is het nuttig om ook de differentiëlekostprijs te kennen. Dat is de kostprijs berekend op basis van de extra kosten die nodig zijn om extra producten te kunnen maken en leveren. De formule voor de differentiële kostprijs is simpel: je deelt de extra kosten (constant en variabel) door het aantal extra producten.

Formule differentiële kostprijs

toename van de totale kosten toename van de productie

Hierbij zijn twee situaties mogelijk.

• Er is geen extra productiecapaciteit nodig, de constante kosten blijven gelijk. Dit zie je vooral bij kleine extra orders. De extra kosten bestaan alleen uit variabele kosten. De differentiële (extra) kosten zijn dan gelijk aan de variabele kosten per stuk. Het is wel mogelijk dat die variabele kosten progressief gaan stijgen: de variabele kosten per stuk nemen toe door de bedrijfsdrukte, bijvoorbeeld door overuren. Je deelt de totale extra variabele kosten door het aantal extra producten.

• Er is meer productiecapaciteit nodig, dus de constante kosten nemen toe. Dat kan nodig zijn bij grote extra orders. In dit geval deel je de totale extra kosten (constant en variabel) door het extra aantal producten.

ItsaBreeze

Bij ItsaBreeze bedragen de constante kosten € 1.500.000 per maand en de (proportioneel) variabele kosten per stuk komen op € 4. Normaal rollen er 300.000 föhns per maand van de band. De verkoopmanager kan een eenmalige extra order afsluiten van 100.000 stuks tegen een prijs van € 10 per stuk. De normale verkoopprijs is € 15. Er is nog een voorraad van 60.000 stuks aanwezig en het is mogelijkomdieextra40.000temakenzonderdeproductiecapaciteituittebreiden.Devariabele kosten blijven proportioneel. De differentiële kostprijs komt hierdoor op € 4 er stuk.

Beeld https://www.shutterstock.com/image-photo/woman-portrait-hair-care-studio-hairdryer-2487067313

Gaat ItsaBreeze deze order uitvoeren? Als je op korte termijn naar de winst kijkt wel: deze order levert een extra winst op van (€ 10 - € 4) × 100.000 = € 600.000. De onderneming kan wel het probleem krijgen dat er hierdoor neerwaartse druk op de normale verkoopprijs ontstaat. Dat zou ten koste van toekomstige winsten gaan. De beslissing hangt dus niet alleen af van de kosten, maar ook van de prijsgevoeligheid van de vraag en van de rest van de marketingstrategie.

Jong & Fris

Jong & Fris bv produceert conserven en jam voor de Europese markt. Het eigen merk is een B-merk en de onderneming produceert ook voor private labels (huismerken). Een potje jam gaat normaal voor € 0,90 naar de groothandel of het grootwinkelbedrijf. Nu komt er een importeur uit Indonesië die denkt dat deze jam goed bij zijn markt past. Hij wil op jaarbasis een half miljoen potjes afnemen tegen € 0,75. Hoger wil hij niet gaan.

Deconstantekostenvoordejamafdelingzijn€450.000permaand,endeproportioneelvariabele kosten komen op € 0,35 per potje. De normale productie is 1,5 miljoen potjes per maand. Daarmee komt de integrale kostprijs op 65 cent per potje. Voor de extra order is extra capaciteit nodig. Daardoor komen de totale constante kosten van de jamafdeling op € 560.000 per maand. De variabele kosten per stuk blijven gelijk.

Extra constante kosten:

Extra variabele kosten: 500.000 × € 0,35 =

Extra kosten voor de order:

De differentiële kostprijs voor deze order: € 285.000 : 500.000 = € 0,57.

Deze order is aantrekkelijk voor Jong & Fris, ook al lijkt de extra winst per potje van 18 cent op het eerste gezicht kleiner dan de normale winst: normaal 25 cent. Maar extra winst is extra winst, en dit belooft een klant op lange termijn te worden. De Europese markt heeft er geen last van als die potjes onder een ander merk wat goedkoper in de Indonesische schappen staan. Bovendien gaat de integrale kostprijs structureel omlaag door de capaciteitsuitbreiding:

€ 560.000 2.000.000 + € 0,35 = € 0,63

Daardoor stijgt ook de winst op de bestaande productie.

Opdracht 21 Differentiële kostprijs

a. Hoe bereken je een differentiële kostprijs?

Je deelt de extra variabele kosten door het aantal extra te produceren producten.

Je deelt de toename van de totale kosten door het aantal extra te produceren producten.

Je vermenigvuldigt de huidige kostprijs met de toename van de kosten per eenheid product.

De deelt de toename van de constante kosten door de toename van de totale productie.

b. Leg uit wat een differentiële kostprijs is.

c. Waarom zou je een differentiële kostprijs berekenen?

Opdracht 22 Differentiële kostprijs bumpers

ItsaBummer produceert normaal 35.000 bumpersets per maand. De vaste kosten daarvan bedragen € 840.000. De proportioneel variabele kosten zijn € 24 per set en de verkoopprijs is € 62.

ItsaBummer krijgt een eenmalige order voor 10.000 sets tegen een prijs van € 55 per set.

ItsaBummer kan deze order uitvoeren met de bestaande productiecapaciteit.

Bereken voor deze order de differentiële kostprijs en geef advies: uitvoeren of niet?

Opdracht 23 Differentiële kostprijs parasols

Bij SummerBreeze bedragen de constante kosten € 600.000 per maand en de proportioneel variabele kosten € 20 per parasol. De normale productie is 20.000 en de verkoopprijs is € 69 per stuk. Er komt een handelaar uit Chili die 5000 stuks per maand wil afnemen tegen € 60 per stuk.

De constante kosten zouden daardoor stijgen naar € 875.000 per maand. Bereken voor deze order de differentiële kostprijs en geef advies: uitvoeren of niet?

Opdracht 24 Differentiële kostprijs insecticide

Bij BugsMe zijn de proportioneel variabele kosten € 2,10 per fles insecticide en de constante kosten bedragen € 0,3 miljoen bij een normale productie van 100.000 flessen per maand. De verkoopprijs is € 6,50 per fles.

BugsMe krijgt een voorstel: 40.000 flessen per maand verkopen in Zuid-Afrika tegen € 5,90 per fles. De constante kosten zouden hierdoor stijgen van € 300.000 naar € 392.000 per maand. a. Bereken de differentiële kostprijs.

b. Adviseer het management bij deze beslissing.

1.10 Samenvatting

Kosten en uitgaven

Een kostenpost hoeft geen uitgave te zijn, en een uitgave hoeft geen kostenpost te zijn. Bij een uitgave wordt geld betaald. Van een kostenpost wordt een bedrijf ‘armer’: het eigen vermogen neemt erdoor af. Een schuld afbetalen is een uitgave, maar geen kostenpost. Dat geldt ook voor belasting over de winst.

Een investering (aanschaf van vaste productiemiddelen) is een uitgave, maar de afschrijvingskosten (waardevermindering) komen pas in de loop van de tijd. Ook bij inkoop van voorraad en vooruitbetaalde kosten komt de uitgave eerst en de kostenpost pas later. Bij nog te betalen kosten is dat andersom. Gewaardeerd loon (vergoeding voor het werk van de eigenaar)iseenkostenpost,maarhoeftgeenuitgavetezijn.Bijaanschafvanproductiemiddelen die korter meegaan dan een jaar valt de kostenpost samen met de uitgave.

Zicht op je kosten

Een goede kostprijsberekening is nodig om de winst te kunnen bepalen. Zicht op de verschillende kostensoorten is ook nodig voor goed management.

Directe en indirecte kosten

Er zijn veel verschillende manieren om de kostprijs te berekenen. Als je de kosten indeelt in directe kosten (voor één soort product) en indirecte kosten die voor alle producten tegelijk gemaakt worden, kun je de primitieve opslagmethode gebruiken. Daarbij gebruik je een opslagpercentage om de indirecte kosten (overhead) naar de verschillende producten of diensten toe te rekenen.

Constante en variabele kosten

Jekuntkostenookindeleninvaste,constantekostendienietmeeveranderenmetdeproductie en verkoop, en variabele kosten die wel mee veranderen. De constante kosten horen bij de normale productie of verkoop, de variabele kosten bij de werkelijke productie of verkoop. Variabele kosten die per eenheid product gelijk blijven, stijgen of dalen proportioneel. Als ze toenemen bij meer productie stijgen ze progressief, als ze afnemen stijgen ze degressief.

Integrale kostprijs

Voor de integrale kostprijs deel je de constante kosten (C) door de normale productie (N), en de variabele kosten (V) door de werkelijke productie (W), dus je gebruikt de formule C/N + V/W. Met de productiekosten bereken je de fabricagekostprijs. Neem je ook de verkoopkosten mee, dan heb je de commerciële kostprijs. Als de werkelijke productie afwijkt van de normale, krijg je een bezettingsverschil: winst of verlies op de constante kosten.

Verkoopprijs

Om de verkoopprijs te bepalen kun je bij de commerciële kostprijs een mark-up optellen, een winstmarge. Je bent dan bezig met de kostprijs-plusmethode.

Differentiële kostprijs

De differentiële kostprijs kan nuttig zijn bij een extra order: extra kosten gedeeld door extra productie. Als er meer productiecapaciteit nodig is, nemen ook de constante kosten toe; anders niet. Een order tegen een lagere prijs kan interessant zijn, maar als de afnemer zich op dezelfde markt bevindt, is er het risico van blijvende prijsdruk.

1.11 Kernbegrippen

Afschrijvingskosten

Waardevermindering van duurzame productiemiddelen.

Balans

Overzicht van bezittingen en schulden.

Bezettingsverschil

De winst of het verlies op de constante kosten wanneer de werkelijke productie afwijkt van de normale.

Commerciëlekostprijs

Fabricagekostprijs plus kosten voor marketing, verkoop en distributie.

Constantekosten

Vaste kosten, veranderen niet als de productie toeneemt of afneemt.

Degressiefvariabelekosten

De variabele kosten per product worden kleiner als de productie toeneemt.

Differentiëlekostprijs

De kostprijs berekend op basis van de extra kosten die nodig zijn om extra producten te kunnen leveren: extra kosten gedeeld door extra aantal producten.

Directekosten

Kosten die duidelijk voor één soort product zijn gemaakt.

Eigenvermogen

Het geld van de eigenaren dat in een onderneming zit (is gelijk aan bezittingen min schulden).

Fabricagekostprijs

Kostprijs van een product dat is goedgekeurd door de productieafdeling.

Gewaardeerdloon

Berekende vergoeding voor de arbeid van de eigenaar van een onderneming zonder rechtspersoonlijkheid.

Indirectekosten

Kosten die je niet rechtstreeks aan één soort product kunt toerekenen.

Integralekostprijs

Manier van kostprijsberekening waarbij je alle constante en variabele kosten naar aparte producten toerekent.

Investeren

Aanschaffen van duurzame productiemiddelen.

Kosten

Gebeurtenis waardoor het eigen vermogen afneemt.

Kostprijs

De optelsom van de kosten die nodig zijn om een product te maken en te verkopen (of om een bepaalde dienst te verrichten).

Kostprijs-plusmethode

Kostengerichteprijsstellingwaarbijjedekostprijsalsuitgangspuntneemt,endaareenmark-up bij optelt.

Mark-up

Winstpercentage boven op de kostprijs.

Normaleproductie

Het productieniveau waarop het bedrijf is ingericht.

Primitieveopslagmethode

Manier om de indirecte kosten naar aparte producten toe te rekenen, waarbij je aanneemt dat de indirecte kosten vooral verband houden met één soort directe kosten.

Progressiefvariabelekosten

De variabele kosten per product worden groter als de productie toeneemt.

Proportioneelvariabelekosten

De variabele kosten per product blijven gelijk bij stijging of daling van de productie.

Variabelekosten

Deze kosten nemen toe of af als de productie toeneemt of afneemt.

Vasteactiva

Duurzame productiemiddelen, bezittingen die langer meegaan dan een jaar.

Werkelijkeproductie

Het productieniveau dat in een bepaalde periode gehaald is.

Test je kennis

Opdracht 25

Inkoopkosten bestaan uit: de inkoopwaarde van de voorraad kosten van verzending en bezorging kosten die de afdeling Inkoop maakt bij het inkopen de inkoopwaarde van de voorraad plus de kosten die de afdeling Inkoop maakt

Opdracht 26

Hier volgen kostenposten bij Samsung. Geef aan of de post bestaat uit directe kosten, indirecte kosten, of geen van beide.

Loon productiemedewerker ledlampen

Hypotheekrente

direct / indirect / geen van beide

direct / indirect / geen van beide

Energiekosten

Kostenvandiensten:eenuitvinderheeftnieuw soort beeldscherm ontwikkeld.

Kosten glazenwasser

Inkoop materiaal voor beeldscherm

Loon directeur

Onroerendezaakbelasting

Vennootschapsbelasting

Afschrijving op transportmiddelen

Afschrijving ledlampmachines

Kantoorkosten

Opdracht 27

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

direct / indirect / geen van beide

CleanWell is een schoonmaakbedrijf. De indirecte kosten gaan bij dit bedrijf vrijwel gelijk op met de directe loonkosten. De totale directe kosten van een maandelijkse vierkante meter schone kantoorruimte komen op € 20, waarvan 18 euro loonkosten en 2 euro grondstofkosten.

De kosten van vorig jaar:

• totale indirecte kosten € 1.500.000

• totale directe loonkosten € 2.500.000

• totale grondstofkosten € 400.000.

Bereken de kostprijs van een schone vierkante meter volgens de primitieve opslagmethode.

€ 33,33

€ 30,80

€ 38,00

€ 25,33

Opdracht 28

Wat is het belangrijkste kenmerk van constante kosten?

Ze blijven gelijk, of er nu meer of minder geproduceerd wordt.

Ze blijven constant, ook al stijgen of dalen de prijzen.

Het zijn vaste kosten die nooit veranderen.

Ze blijven gelijk, ook al investeert de onderneming meer of minder.

Opdracht 29

Hierna zie je kostenposten van een timmerwerkplaats. Geef steeds aan of de post bij de constante of bij de variabele kosten hoort, of bij geen van beide.

Brandstofkosten

Grondstofkosten

Loon van de directeur

Afschrijving zaagmachines

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

Aflossing hypotheek

Hypotheekrente

Onroerendezaakbelasting

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide

constant / variabel / geen van beide Btw

constant / variabel / geen van beide Vakantietoeslag

Kosten uitzendkracht

Opdracht 30

constant / variabel / geen van beide

Bij een productie van 20.000 stuks bedragen de totale variabele kosten € 100.000. Bij een productie van 23.500 stuks bedragen ze € 117.500.

Met welk soort variabele kosten heb je hier te maken? dalende variabele kosten proportioneel stijgende variabele kosten progressief stijgende variabele kosten degressief stijgende variabele kosten

Opdracht 31

ToyShop maakt plastic speelgoed. Deze maand zijn de totale variabele kosten voor plastic ballen€312.500.Hiervanneemtdefabricageafdeling€200.000voorhaarrekening.Deconstante fabricagekosten zijn € 1,50 per bal, de constante verkoopkosten zijn € 1,25 per bal. Er worden deze maand 80.000 ballen geproduceerd en 90.000 ballen verkocht.

De normale productie is 100.000 stuks, en de normale verkoop 90.000 stuks.

Bereken de commerciële kostprijs van een plastic bal.

€ 2,50

€ 6,50

€ 4,00

€ 7,50

Opdracht 32

De kostprijs van een artikel is € 20. De producent werkt met een mark-up van 30%.

Bereken de verkoopprijs exclusief btw.

€ 20

€ 23

€ 26

€ 30

Opdracht 33

Bij Swift bv bedragen de constante kosten € 2 miljoen per jaar en de proportioneel variabele kosten € 3 per rekenmachine. De normale productie is 800.000 en de verkoopprijs is € 9 per stuk. Er komt een importeur uit Pakistan die 50.000 stuks per jaar wil afnemen tegen € 7,50 per stuk. De constante kosten zouden daardoor stijgen naar € 2,1 miljoen per jaar.

Bereken voor deze order de differentiële kostprijs.

€ 3,50

€ 5,50

€ 5

€ 6

Opdracht 34

Afschrijvingskosten zijn kosten van: de financiële administratie bankafschrijvingen waardevermindering afschrijving van het gewaardeerd loon

Opdracht 35

Beoordeel deze twee beweringen:

I Vennootschapsbelasting is een kostenpost en tegelijk een uitgave.

II Een investering is wel een uitgave, maar geen kostenpost.

I is juist, II is onjuist.

I is onjuist, II is juist.

I en II zijn beide juist.

I en II zijn beide onjuist.

Opdracht 36

Vaste activa bestaan uit:

productiemiddelen die langer meegaan dan een jaar productiemiddelen waarvan de investering groter was dan € 50.000 alle bezittingen van een onderneming duurzame productiemiddelen verminderd met het eigen vermogen

Opdracht 37

Wat is het verschil tussen directe kosten en indirecte kosten?

Directe kosten worden duidelijk voor één soort product gemaakt, indirecte voor alle soorten producten samen.

Directe kosten boek je direct op een kostenrekening. Indirecte kosten zijn op dit moment alleen een uitgave, en vormen pas later een kostenpost.

Directe kosten veranderen als de productie verandert, indirecte kosten niet.

Directe kosten zijn productiekosten, indirecte kosten zijn alle overige kosten.

Opdracht 38

Hoe kun je indirecte kosten toerekenen naar de kostprijs van een bepaald product? de totale indirecte kosten delen door het aantal producten met behulp van een opslagmethode met behulp van de kostenplaatsenmethode Je deelt de indirecte kosten door de normale productie.

Opdracht 39

De fabricagekosten van FastFood:

C = € 800.000.

V = € 900.000.

W = 30.000 trays kant-en-klaarmaaltijden.

N = 40.000 trays.

constante verkoopkosten € 50.000 variabele verkoopkosten € 200.000 normale verkoop 40.000 trays werkelijke verkoop 40.000 trays

Bereken de commerciële kostprijs van een tray FastFood.

€ 5

€ 56,67

€ 50

€ 56,25

1.12 Aan de slag

Opdracht 40 Facturen: kosten of niet

Hierna zie je de inkoopfacturen (rekeningen) die vandaag binnenkwamen bij een groothandel in watersportartikelen. Geef steeds aan of het kosten zijn of niet, en verklaar waarom.

a. Factuur van Mondria kantoorboekhandel voor kantoorbenodigdheden.

b. Rekening van administratiekantoor Verwey voor het verzorgen van de jaarrekening.

c. Factuur van MoveIt Peddels voor peddels.

d. Rekening van Promoprint voor een kopieermachine.

e. Factuur van garage Van Wijnen voor de grote beurt van de bestelwagen.

f. Factuur van garage Van Wijnen voor een nieuwe bestelwagen.

g. Rekening van Yilmaz schoonmakers voor onderhoud april.

h. Factuur van Wildernis bv voor twee houten kano’s.

Opdracht 41 Kopen of huren

Flasherbvheefteenbedrijfsgebouwgefinancierdmeteen7%hypothecaireleningvan€450.000. De rente wordt aan het eind van het jaar betaald.

a. Hoeveel bedragen de rentekosten voor de maand maart?

b. Gaat het bij dit bedrag om kosten, uitgaven of allebei?

c. Flasher had dit gebouw ook kunnen pachten voor € 3.000 per maand. In dat geval zou de eigenaar de onderhoudskosten van € 400 per maand hebben betaald, die Flasher zelf moet betalen als ze het pand in eigendom heeft.

Wat raad je Flasher aan: pachten of kopen? Verklaar je antwoord.

Opdracht 42 Kosten indelen

Brutoloon 4000

Vakantiegeld 4001

Sociale lasten 4040

Pensioenpremies 4041

Kosten arbodienst 4050

Uitzendkrachten 4051

Gratificaties 4055

Kantinekosten 4060

Reis- en verblijfskosten 4061

Cursuskosten 4065

Autokostenvergoeding 4070

Overige personeelskosten 4090

Afschrijving bedrijfsgebouwen en terreinen 4100

Afschrijving machines 4102

Afschrijving inventaris 4105

Afschrijving transportmiddelen 4110

Huur loods 4200

Belastingen 4210

Verzekeringspremies 4215

Onderhoudskosten gebouwen 4220

Gas, water, elektra 4225

Schoonmaakkosten 4230

Brandstofkosten 4300

Kilometervergoeding management 4301

Kilometervergoeding vertegenwoordiger 1 4302

Kilometervergoeding vertegenwoordiger 2 4303

Reparatie- en onderhoudskosten auto’s 4305

Autoverzekeringen 4310

4390

Overige autokosten

Advertentie- en reclamekosten 4400

Prijslijsten, folders 4405

Beurskosten 4410

Marketingkosten 4415

Representatiekosten 4420

Garantiekosten 4425

Verpakkingsmateriaal 4430

Relatiegeschenken 4435

Sponsoring 4450

Overige verkoopkosten 4460

Acties 4461

Kantoorbenodigdheden 4500

Contributies en abonnementen 4505

Portokosten 4510

Drukwerk 4515

Telefoonkosten 4520

Privégebruik telefoon 4521

Automatiseringskosten 4530

Internetkosten 4535

Overige kantoorkosten 4539

Onderzoek en ontwikkeling 4560

Kosten adviesbureaus 4570

Administratiekosten 4600

Kasverschillen 4650

Rente hypothecaire lening 4700

Rente banklening 4701

Wegenbelasting 4315

Leasekosten 4320

Autokostenvergoeding 4325

Privégebruik auto 4330

Boetes 4335

Tolgelden 4340

Apk-keuringen 4345

Huurauto’s 4350

Overige rentekosten 4790

Bankkosten 4791

Koersverschillen 4795

Inkoopkosten 4800

Overige kosten 4900

a. Neem het voorbeeld van de kostenrekeningen erbij. Breng per kostengroep (40, 41, 42 enzovoort) in kaart bij welke soort kosten deze kostengroepen horen.

b. Bij welke kostenrekening moet je onvoorziene kosten indelen?

Opdracht 43 Kostprijs Connect

Bij telefoonfabrikant Connect gaan de indirecte kosten gelijk op met de totale directe kosten. De kosten van vorig jaar:

• directe loonkosten € 100 miljoen

• grondstofkosten € 120 miljoen

• indirecte kosten € 198 miljoen.

De directe kosten per product dit jaar:

€ 65 Direct loon

Grondstof

€ 30

€ 110

€ 45

Bereken de kostprijzen van een Talk-2 en een I!Too in Excel.

Opdracht 44 Kostprijs ClearView

Bij ClearView hangen de indirecte kosten het meest samen met de grondstofkosten.

De kosten van vorig jaar:

• directe loonkosten € 380.000

• grondstofkosten € 190.000

• indirecte kosten € 266.000.

Dit jaar zijn de directe kosten per product:

Tuimelraam

Direct loon

Grondstof

€ 95

€ 45

Kiepraam

€ 105

€ 40

Bereken de kostprijzen van deze twee producten in Excel.

Opdracht 45 Integrale kostprijs games

Bij GameGirl bedragen de constante kosten € 87.500 en de variabele kosten € 182.000. De normale productie is 12.500 spellen en de werkelijke productie 14.000 spellen.

a. Bereken de integrale kostprijs.

b. Bereken het bezettingsverschil.

Opdracht 46 Integrale kostprijs kopieën

KopieershopKoPietjehadoverhetafgelopenjaareentariefvoorconstantekostenpergemaakte kopie (C/N) van anderhalve cent (€ 0,015). Het tarief voor variabele kosten per gemaakte kopie (V/W) kwam op een halve cent (€ 0,005).

Normaal draait KoPietje 11 miljoen kopieën per maand. Deze maand bleef de teller steken op 10.500.000 kopieën.

a. Bereken de totale constante kosten per maand.

b. Bereken de totale variabele kosten voor deze maand.

c. Bereken het bezettingsverschil van deze maand.

Opdracht 47 Integrale kostprijs ijsjes

De integrale kostprijs van ijssalon De Vries komt op € 1,85 per ijscoupe. De variabele kosten bedragen € 0,90 per coupe.

Normaal worden er 40.000 ijscoupes per seizoen genuttigd. Dit seizoen lag de verkoop wegens de warmte 20% hoger.

a. Bereken de totale constante kosten.

b. Bereken de totale variabele kosten.

c. Bereken het bezettingsverschil.

Opdracht 48 Commerciële kostprijs lippenstift

DeconstanteproductiekostenvanGirlsTalklippenstiftzijn€486.000permaand,bijeennormale productie van 540.000 stuks. Deze maand is de productie 510.000 stuks.

De variabele productiekosten kwamen deze maand op € 612.000.

De vaste verkoopkosten zijn € 162.000 per maand. De variabele verkoopkosten per stift zijn € 0,50.

De normale verkoop is 540.000 stuks.

Op de commerciële kostprijs komt nog een winstopslag van 40%.

Bereken de verkoopprijs van een GirlsTalk lippenstift.

Opdracht 49 Differentiële kostprijs monitors

XieXie maakt high-end monitors. Gegevens voor de XieXie3:

• Constante kosten € 2.600.000.

• Normale productie en afzet 6.500 stuks.

• Variabele kosten per stuk € 160.

• Werkelijke productie en afzet 6.640.

• Verkoopprijs € 650.

• De normale productie en afzet is in oktober bereikt. De XieXie3 wordt verkocht in Europa.

EenBraziliëwileen820stukskopen.Dezeklantwilmaximaal€400monitorbetalen.Denormale afzet is dan al behaald. Voor de extra order moet de capaciteit tijdelijk uitgebreid worden. De kosten van deze uitbreiding zijn € 220.000.

a. Bereken de winst die de fabrikant behaalt op de wasmachine type XM.

b. Bereken de differentiële kostprijs.

c. Accepteert de fabrikant de order? Leg je antwoord uit met een berekening.

1.13 Beroepstaak

Opdracht 50 Pizza Cholada

a. Een kleine pizzaketen met twaalf vestigingen heeft marktonderzoek gedaan. Een van de conclusies was dat er ook behoefte is aan zoete pizza’s. Na testen met leden van consumentenpanels besluit de keten een nieuwe pizza op de markt te brengen: Pizza Cholada, met chocola en fruit. Jij gaat de kostprijs berekenen. De keten werkt met een mark-up van 60%.

Deeg voor een pizza kost € 0,46, chocola € 0,58, fruit € 1,63, honing € 0,03 en poedersuiker € 0,02.

De keten heeft per vestiging drie werknemers in dienst die bezig zijn met pizza maken en uitleveren. De totale loonkosten bedragen € 11.520 per dag. De huisvestingkosten zijn € 50 per dag en de marketingkosten komen op € 1.440 per dag. De overige indirecte kosten bedragen € 2.500 per dag.

Elkfiliaalmaaktenverkooptgemiddeld320pizza’sperdag.Volgensplanningzal5%daarvan bestaan uit het nieuwe type pizza.

Bereken de integrale kostprijs van een Pizza Cholada. Doe dat in Excel.

Bereken de verkoopprijs exclusief en inclusief btw.

b. Geef de manager advies over een goede verkoopprijs.

Opdracht 51 Bakker Bos

Warme bakker Bos heeft de bakkerij ingericht op 7.000 ambachtelijke broden per week. Aan vast kosten heeft Bos € 5.600 per week, de variabele kosten van een brood komen op 1 euro. Het is druk deze week, Bos werkt over en slaagt erin om 8.000 broden te verkopen met een winstopslag van 40%.

a. Bereken de integrale kostprijs van een brood van Bos. •

Hoofdstuk 1 Wat gaat dat kosten?

• Bereken de verkoopprijs excl. btw.

• Bereken het bezettingsresultaat over deze week.

b. Bos krijgt de vraag of hij voor een zorginstelling 4.000 broden per week kan leveren. Daarvoor heeft hij een extra oven nodig en een extra medewerker. Dat vertaalt zich in extra constante kosten van € 2.000. Doordat hij iets voordeliger kan inkopen dalen de variabele kosten per brood dan naar € 0,95. De zorginstelling bedingt een prijs per brood van € 2,30 excl. btw.

Bereken de differentiële kostprijs en geef Bos advies: deze order wel of niet aannemen.

HOOFDSTUK2

KOSTENTERUGVERDIENEN

2.1 Inleiding

Het doel van een commerciële onderneming is winst maken. Daarvoor moet je wel kosten maken, maar het is zeker de bedoeling om die kosten terug te verdienen, en daarbovenop winst te maken.

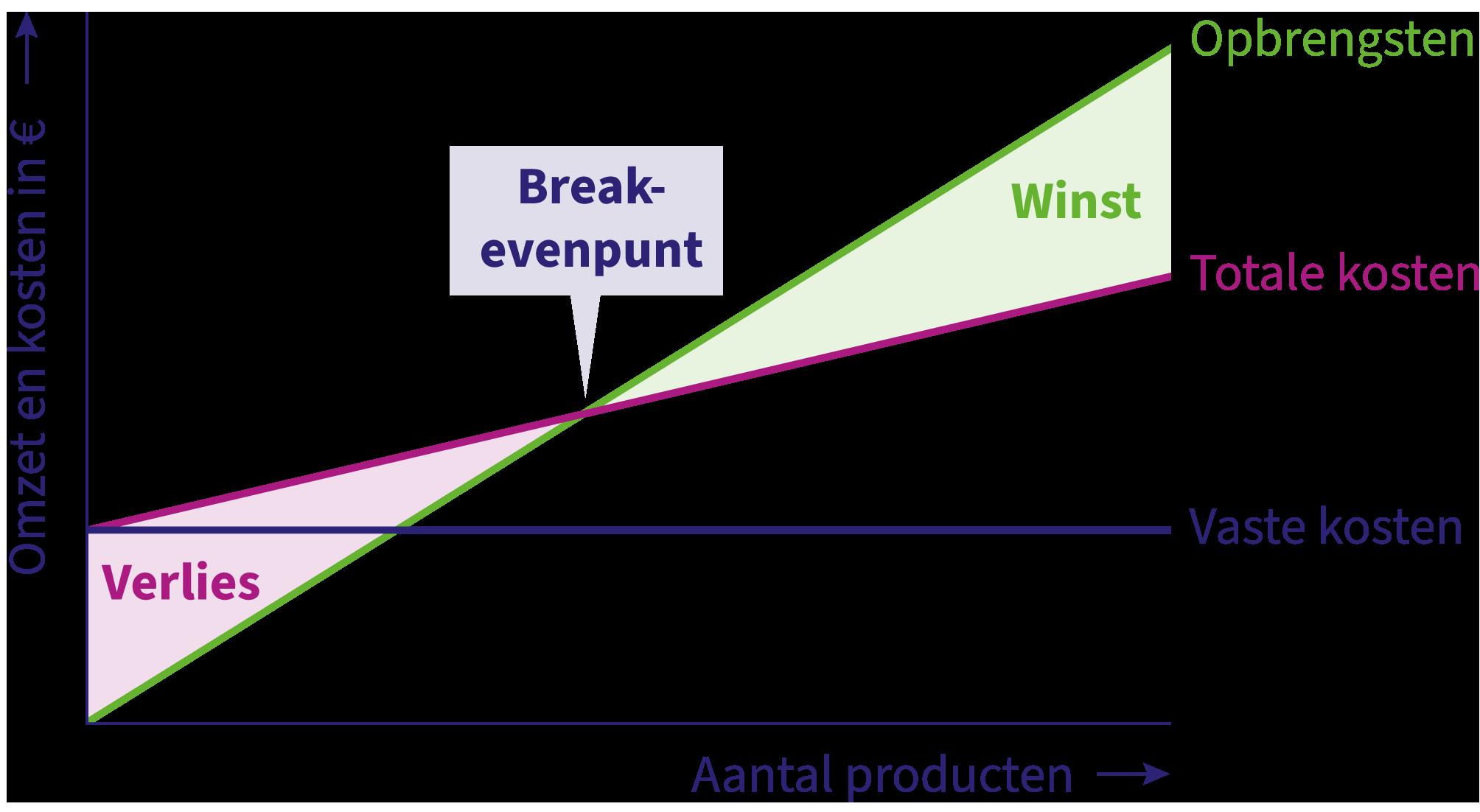

Verdienen we die kosten terug?

Het is niet alleen nodig om te weten hoeveel winst de onderneming maakt, maar ook om de winstmarge te kennen; van de organisatie als geheel en per verkocht item. Ook wil je graag weten bij welke afzet je uit de kosten komt: het break-evenpunt. En hoelang duurt het om een investering terug te verdienen? Winst kun je ook bekijken als rendement: hoeveel verdien je op je investering (ROI, return on investment). En hoeveel verdien je op je verkopen (ROS, return on sales)>. Als jouw bedrijf voorraad aanhoudt, kun je met kengetallen in kaart brengen welke items het meest bijdragen aan de winst, en welke het minst.

Leerdoelen

• Je kunt de haalbaarheid van een marketingactie beoordelen aan de hand van break-even afzet en omzet en de geschatte terugverdientijd.

• Je kunt een winstmarge berekenen.

• Je kunt ROI en ROS berekenen en op grond daarvan activiteiten beoordelen.

• Je kunt omzetsnelheid, omzetduur, winstbijdrage en servicegraad berekenen en interpreteren.

• Je kunt een exploitatieoverzicht maken en lezen.

Opdracht 1 Terugverdienen?

Stel, je woont 15 kilometer van je werk. Je kunt kiezen tussen de bus of eigen vervoer. Een abonnement voor het openbaar vervoer kost je € 150 per maand.

Je kunt een elektrische scooter of fiets kopen voor € 2.000. Die investering schrijf je in acht jaar af, dus € 250 afschrijvingskosten per jaar. Reken voor onderhoud € 60 per jaar.

Aan elektriciteit voor het opladen verbruik je 3 kWh per 100 km. Zoek uit wat een kWh op dit moment kost.

Bereken welk alternatief het voordeligst is.

2.2 Winstmarge

De winstmarge op een product is het verschil tussen de verkoopprijs zonder btw en de inkoopprijs. Je kunt de winstmarge zien als een mark-up (oftewel opslag) boven op de kostprijs of de inkoopprijs.

Voorbeeld

Een kostprijs van € 1 met een mark-up van 30% geeft een verkoopprijs van € 1,30.

Als het over winst gaat, neem je de verkoopprijs zonder btw. Btw is voor de Belastingdienst, dat heeft niets met winst te maken.

Percentage van de verkoopprijs

In dit voorbeeld is de winstmarge € 0,30, maar in de praktijk is het vaak handig om de marge als percentage te nemen. De winstmarge is dus 30% van de kostprijs. Verkopers zien dat graag anders,diewerkenlievermetdewinstmargealspercentagevandeverkoopprijs.Inditvoorbeeld is die

€ 0,30 € 1,30 × 100 = 23,1%

Als een verkoper korting geeft, is dat een korting op de verkoopprijs. Als de winstmarge ook over de verkoopprijs is berekend, kan de verkoper makkelijker rekenen.