6 minute read

¿Es sostenible el déficit en cuenta corriente?

Por Invecq Consulting S.A.

Economía

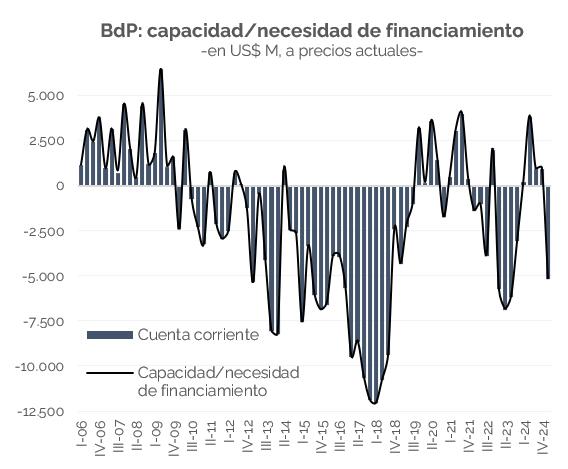

Se dieron a conocer los datos de la balanza de pagos[1] del primer trimestre (I-T), que evidenciaron un déficit de cuenta corriente (CC) de US$5.191 M, el primero de la era Milei. ¿Qué fue lo que cambió? El saldo comercial, que volvió a ser negativo (US$-2.443 M) tras cinco trimestres consecutivos de superávit.

En relación con los bienes, el balance fue positivo en US$ 2.060 M, US$3.010 M menos (-59%) que el año pasado. Las exportaciones crecieron pero las importaciones lo hicieron a un ritmo mucho mayor (7% vs. 34%), lo cual era esperable dada la baja base de comparación (el tipo de cambio real (TCR) era mucho más alto, la actividad estaba en plena recesión (hoy creciendo) y su pago estaba lejos de estar normalizado).

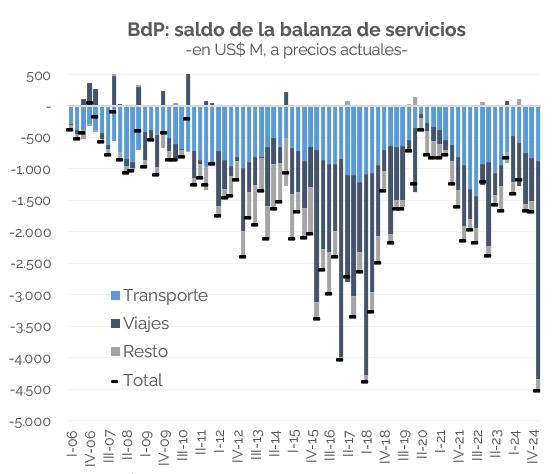

La principal diferencia vino por el lado de los servicios. Si bien son estructuralmente deficitarios, evidenciaron el rojo más alto de toda la serie (US$-4.502 M), incluso reexpresándola a precios actuales[2]. Esto se explica por el rubro “Viajes”, que aumentó 388% y también marcó un récord (US$-3.464 M).

La principal pregunta que surge es si esta dinámica es sostenible. El gobierno cree que sí: los dólares que aportarán Vaca Muerta y la minería, más la entrada de capitales vía cuenta financiera (CF), serán más que suficientes para financiar la demanda total de divisas. No hay ningún tipo de problema en mantener este TCR.

No obstante, hay razones para poner en duda esa conclusión. En primer lugar, el salto exportador es una realidad, pero i) falta para que se materialice el crecimiento importante, y ii) podría no ser suficiente (ver NEF). En segunda instancia, si bien es de esperar que la Argentina retome el acceso a los mercados internacionales, la necesidad de dólares en los próximos años será muy alta, con lo cual el aluvión de capitales debería ser notable; no solo por lo que se demandará vía CC sino también por CF (ej.: vencimientos altos en moneda extranjera, atesoramiento privado, etc.).

Una victoria en las elecciones de octubre (algo, hoy en día, muy probable) se traduciría en una baja del riesgo país, que le permitiría al Tesoro colocar deuda en el exterior, a una tasa razonable. ¿Pero cuánto? El “riesgo político” podría disiparse, pero los inversores también mirarán otro tema: las reservas del banco central. Si bien su balance ha mejorado bastante, en gran medida se explica por los desembolsos de organismos internacionales.

Por último, si bien al equipo económico parecería no preocuparle el nivel de reservas ni de TCR, esto no implica que no cambie la estrategia luego de octubre, sea por elección propia o como consecuencia de los movimientos del mercado. Hoy en día, el gobierno prioriza consolidar el

proceso de desinflación, y por ello prefiere no comprar divisas al interno de la banda, así como trata de mantener a raya al tipo de cambio oficial (vía intervención en futuros, desregulaciones para la inversión financiera de no residentes, etc.). Pero la realidad podría ser otra a fines de 2025.

Finanzas y mercados

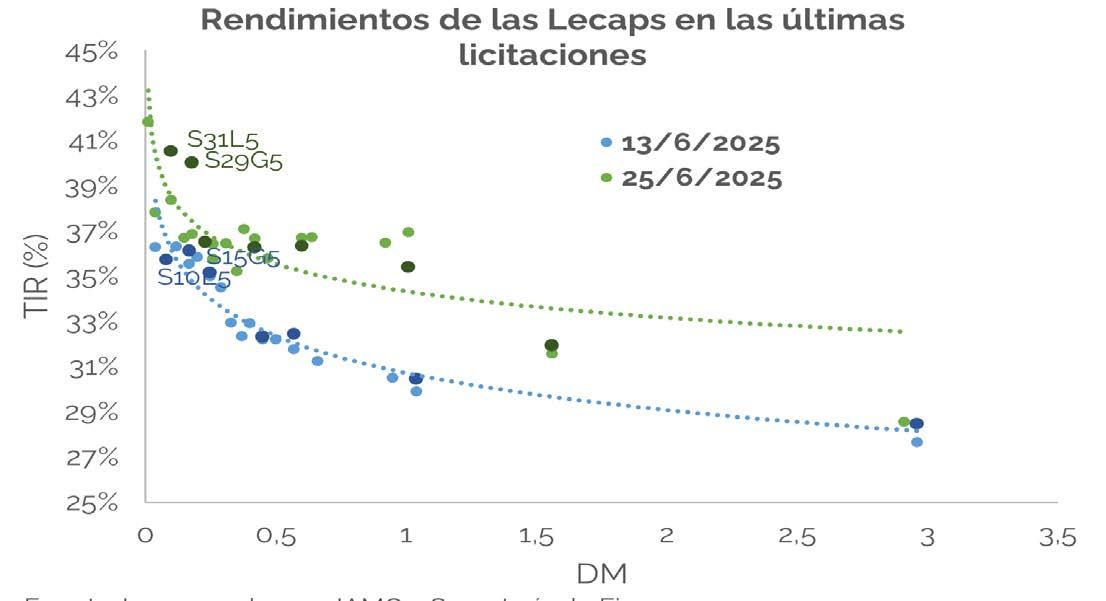

En la licitación del miércoles el Tesoro Nacional adjudicó $6,14 billones (bn) sobre un total de vencimientos de $10,44 bn, alcanzando un rollover de 58,9%. De acuerdo con lo comentado por las autoridades del BCRA,este porcentaje de renovación se dio en un contexto de exceso de demanda de pesos (al que denominan como “punto anker”) agudizado por el incremento estacional en la demanda de dinero por el pago del medio aguinaldo.

La mayor demanda fue a las letras cortas (el 78% de lo licitado fue a través de Lecaps a julio y agosto), donde el mercado exigió mayores retornos. Mientras que en la licitación pasada (13/06) las letras con vencimiento julio y agosto se adjudicaron a una tasa promedio de 35,9% (2,6% de TEM), en esta oportunidad el Gobierno convalidó tasas de 40,5% para julio) y 40,0% para agosto (2,9% y 2,8% de TEM, respectivamente).

Un hecho relevante de la semana fue la reapertura de Córdoba al financiamiento externo, convirtiéndose en la primera provincia argentina en acceder al mercado internacional de crédito desde diciembre de 2017. La provincia de Córdoba logró colocar deuda por un total de USD 725 millones a siete años a una tasa anual de 9,75%, con una sólida recepción por parte del mercado (se recibieron ofertas por más de USD 1.000 millones, con más del 40% de participación de inversores locales).

Los títulos contemplan un esquema de amortización en tres pagos anuales en el quinto, sexto y séptimo año de vida de estos y los intereses se abonarán de manera semestral. Parte del financiamiento estará destinado a proyectos estratégicos de infraestructura y recompra de deuda con vencimiento 2027.

Por otro lado, a pesar de las altas expectativas, Argentina no logró ser incluida en la lista de espera para la recategorización a mercado de frontera o emergente y permanecerá en “stand alone” hasta la revisión del año próximo.

En el mientras tanto, los bonos soberanos en dólares avanzaron 1,7% en su paridad promedio ponderada en la comparación semanal y el riesgo país se contrajo desde 726 hasta 685 puntos básicos (p.b.) durante el mismo período. El MERVAL medido en dólares cayó 4,9% semanal traccionado mayormente por una mala performance de Vista que cayó 5,7% en la última semana.

En el contexto internacional, las bolsas globales repuntaron, con un incremento del 3,9% semanal del S&P500, que registró un nuevo máximo histórico y el precio del petróleo retrocedió 12% semanal tras el alto de fuego de la guerra entre Israel e Irán. A su vez, Estados Unidos y China firmaron el acuerdo comercial que habían comenzado a tratar en las reuniones en Ginebra.Si bien aún no confirmaron los detalles, se esperan aranceles de 55% a productos chinos y del 10% sobre productos estadounidenses.

Además, se espera que EE. UU. pueda tener un acuerdo comercial con India. Sin embargo, sobre el final de la jornada Donald Trump anunció la ruptura inmediata de las negociaciones comerciales con Canadá debido a la decisión de este último de mantener el impuesto a servicios digitales.

Quedará por ver cómo avanza el resto de las negociaciones bilaterales de acá hasta el 9 de julio, fecha límite establecida para alcanzar nuevos acuerdos tras la suspensión de los aranceles recíprocos.

[1] Ver definiciones en las páginas 35-37 del informe publicado por INDEC.

[2] Podría haber sido mayor que años anteriores simplemente por la suba de los precios. Por ello es mejor reexpresar la serie a precios constantes.