/Wja sa - iiijjusra j y 1./ a 3 i. - 2 y 0 a Novos Rumos para o Resseguro no Brasil • T t'*

o I. n

CONSELHO DE ADMIKISTRAgSO

CONSELHO EDITORIAL

DIRETORIA

P-fL-r CONSELHO FISCAL

Marco5 dc Barros Lisboa (PrfsiietMe)

LidiQ Duarrc (Vue-Presiiente)

Marcos Caramuni dc Paiva

Ocacilio Caldcira Junior

Luiz Tavares Pcrcira Filho

Jorge Hiiario Gouvca Vieira

Lidio Duarcc (Presiienu)

ManocI Mora(s dc Araujo (Vtce-Prtsidente Exccutivo)

Carlos Muriio Goularc Barbosa Lima

Luiz Appolonio Ncco

Alberto dc Almeida Pais

Luiz Eduardo Pcreira dc Luccna

Edelcio dc Olivcira('PfrWrnffJ

Karia Aparccida Zanccti dc Lima

Amaury Patrick Grcmaud

Antonio Carlos do Nascimento Sanebcs

comitE tEcnico

Vandro Kerraz da Cruz (Presidmu)

Paulo Sergio Sobrai Barrocas

Marcio Ronaldo Mcsquira

Ivan Gon^alves Passos

Jose Luiz Osorio Nunes

Mario Celestlno Bicalho dc Figueiredo

Lidio Duarrc

Lilia Maria dc Olivcira Gouvea

Lucio Antonio Marques

Milton Lopes

Moacyr Pcjanha Cruz Junior

Odilon dc Barros Pinto Junior

Vandro Ferraz da Cruz

COORDENADOR DE COHUNICAgSO E MARKETING INSTITUCIONAL

Odilon dc Barros Pinto Juniot odiion@irb-br3silrc.com.bf

O papel mais facilmente identificado do resseguro e de uma ferramenta utillzada para transferencia de risco. Mesmo limitado a este papel, o seu objetivo, para quem compra-a cedente primdria-6 dispor de liquidez e alavancagem, elcmentos fundamentals para quem opera grandes riscos e carteiras de massa.

EDITOR

REDACAO

Milton Lope (Prof. Reg- 16128/73/99) mclopes@irfc>-brasilrc.co:n.br

Milton Lopcs

Lavinia Esiellita Lins Nogucira

Ncidc Fujioka

Juliana Barrcco (/tiug/JruiJ Vancs?a""Bartoso (tsiaiiSrii')

Mas nao 6 s6 isso. Os resseguradores tem tambem a imagem assodada a um provcdor de soiu^oes financeiras. Nessa linha, os resseguradores criaram unidades de negddos para desenvolveropera9oes nao compreendidas no campo do resseguro tradicional. Apoiar companhias era inlcio de opera^ao e "financiar" requerimentos de capita! ou enquadramento de ativos sao negodos cada vez mais comuns para OS resseguradores.

A administra9ao de carteiras, transferidas em razao de interrup9ao voluntiria ou involuntdria de negodos pelas cedentes, e atividade que o resseguro pode cumprir. A organiza9ao e adrainistra9ao depools para cobertura de riscos caeastroficos tem sido, tambem, papel que mclhor se adequa k atividade de um ressegurador proflssional.

SEDE

Av. Marcchal Camara, 171 - Kio dc Janeiro - RJ - Brasil

Telcfonc: + 55 (21) 2272-0200

www.irb-bfasilrc.eom.br

^irb-brasilrc.com.br coinunicacao(<

gerEncias comerciais Rio dc Janeiro

Av. Marechal Catnara, 171 - I'' andar Rio dc Janeiro — RJ

CEP 20020-901

Sao Paulo

R. ManocI ds Nobrcga, 1.280 - 7° andar

Jardini Paiilista - Sao Paulo - SP

CEP 04001-004

Porro Alcgre

R, Coroncl Gcniiino, 421 - 11° andar

Cidadf Baixa — Pono Alegrc — RS

CEP 90010-350

ESCRITfiRIO be BRASILIA

SCN - Edificio Braslll.i Trade Center

Quadra I - Bloco C - salas 1.601 a 1.606

Brasili.i - Dp

CEP 70710-902

ESCRITORIO

REVISSO

Neidc Fujioki'

PROJETO EDITORIAL Coordcnafao dc Cnmunicaglo e Marketing Instituciona'

PROJETO GRAFICO

FOTOLITO

GRAFICA

FOTOS

DISTRIBUIfAO

Idealizartc Comunicayao Marketing Lcda,

Graf'itricolor Focolito Digital

SRG Grafica & Ediiora Lida-

Arquivo do IRB-Brasil Rcsscguf® Roberto Bellonia

IRB-Btasil

Os conceiros cmiridos em artigos assinados csprimetn apcnas as opiniocs dc scus autorcs e sao dc sua cxcluslva responsabilidadr-

Os textos publicados podem set livrememc rcproduz.idos dcsde quo eitada a fonic dc origcm.

Publieayao editada pcla Coordena^ao de Comunicay3o e Marketing inscitucional do IRB-Brasil Re. CircuU«iio dcsta cdiyao; 4,5 mil cxcmplarcs, disrribuldos gratiiitamenrc medianie assinatura.

No nosso mercado, o IRB-Brasil Re ap6ia as seguradoras nas suas inumeras demandas. O resseguro tradicional 6 o nosso carro-chefe, mas solu9oes inovadoras sao criadas e diversos casos concrecos foram aplicados. Temos, entretanto, pela frenre um campo vasto ainda por desenvolver.

Recentemente, o Congresso aprovou a reforma da legisla9ao previdencidria, permitindo, por exempio, a cria9ao de fundos instituldos per orgaos de ciasse. Neste caso, o resseguro se apresenta como uma solu9ao oporruna e necessdria. £ recomenddvel que carteiras novas nao carreguem riscos que tendem a produzir custos iniciais elevados, como no caso das coberturas de morte e invalidez.

No ambito dos agentes supervisionados pela Agenda Nacionai de Saiide, o resseguro assume o mesmo papel daquele prestado ds seguradoras, principaimente em vista da exiggncia de capital minimo e de constitui9ao de provisSes tdcnicas para os operadores que atualmente nao ateiidem a esres requisitos.

Como um ressegurador que deve incorporarsolu9oes sofisticadas ao seu portfolio de producos, o IRB-Brasil Re deve estar preparado para ampl tambem nos resseguros nao tradicionais. Capital finan ' lar sua atua9ao ceiro nao Ihe falta.

•:n'

(aU)

(Q^

DE LONDRES

Branch 25, Lime .Street - London EC.1M 7HR United Kingdom NOVA YORK UA Holding Corporation JC(- United Americas Insurance Company - UA Service Crorpor.ition 805 Third Avenue - lA"" floor New York - 10022 - USA ffri '

London

Iv,' V ■'

Y. > f " Revlsta do IRB • • 8-63 •

vMilor

A Editoria da Revista do IRB solicita aos leitores que enviem suas opinioes, sugestoes e contribuigoes para a Coordenagao de Comunicagao e Marketing Instituclonal do IRB-Brasil Re,Av.Marechal Camara,171,sala808,Castelo-CEP 20020-901 -Rio de Janeiro-RJ ou peios e-mails mclop.es@irb-brasilre.com.brou comunicacao@irb-brasilr0.com br

"(...) Utilizo-me deste para elogiar as materias contidas na liltima Revista do IRB (numero 292) d qua! dcstaco, em especial, aquela produzida pelo Dr. Carlos Miranda Chagas, intitulada "Genoma Humann e Seguro de Pessoas". O autor nos brinda com urn tema relevante. pois, afinal de contas abarca todos o. segmentos da sociedade, e nao somente aqueles envolvidos com o ramo de seguros Para nao m al destaco per dltimo a pertinente observa?ao deste autor em rela^ao ao risco inercnte ao seeuro"de (evento future e incerto) que, segundo se observa no artigo, delxara de existir como o »

Neumar A T. de Sousa — Rio de Janeiro - RJ

Prezado Neumar: agradego em name de todos que contribuem para o sucesso da Revista doTRR ~" especial do Dr. Carlos Chagas que, embora tenha se aposentado do IRB-Brasil Re. continua a contrib '^ conhecimentos e experienciapara a Empresa e o mercado segurador. atuando na Sociedade do Seguro e na FENASEG. Repassamos a ele suas observa^oes. Medictna

"A Verde Rural Corretora de Seguros parabeniza o IRB-Brasil Re pela excelente A a n ■ ^/ffl! pelo conteudo tecnico. informativo e pertinente. Em particniar a mat&ia sobre "Sextos deIntlS»

Pubbco pela abordagem ao Seguro ^eola. Nosaa corretora tem como ideal pro&sionairatendime™ E trecesstdades de protetao jcuntina do Produtor Rural sejam agr/colaa ou pecndrias. Em boa horT esS si discutindo um desenho adequado para o Seguro Agricola.

Celso Luiz da Silva-Sodo GercnteVerde Rural Administradora e Conetora de Seguros S/C Ltda.-Londiina PR

Muito obrigado, Celso. e voce pode estar certo que nao s6 a Revista, mas o IRB-Rr^^i!f?. / estdo atentos hs necessidades do mercado segurador. As informaqoes que voce solicitou a, • J ^^^^P^esenta, seguido para voce par e-mail e estdo tambim nofinal desta pdgina. devem ter

"SoJicito que me seja enviada a Revista do IRB, face a excelcncia de seus artigos"

Jiilio C^sar Siqueira- Consultor de Benefi'cios - Rio de Janeiro - RJ

Ela id estd sendo enviada,Julio Cdsar. Defato, e modhtia h parte e cnmn ;a ./ / • / mensagens acima, nossos articulistas sao de dtima qualidade tknica. ""^ das

"A princi'pio venho atravds desta parabenizar pelo site, inclusive npine . r Clara e muiro objetiva! Atraves deste tenho conseguido ler algumas revistas anteriori^eSTuWicadl' Sa forma, gostaria que fossem encaminhadas as respectivas revistas (desde as puDi'cadas. Uesta as atui, sendo meu nome inclur'do no cadastre de assinantes." 'P""'

Maur/cio Tadeu Marques - S5o Paulo - SP

Olha a Revista do IRB on-line al, gente. Conformejd Ihefoi respondido por e-mail Maurlcio, agradecemos OS ebgios,jd tncluimos seu nome em nosso cadastro de asstnantes e vocejd deve ter recebido uma ediqdo nossa.

Aqueles que desejarem receber a Revism doIRBd^erao comunicaroseu nomeou o de suaempresa.endereso e CEP iCoordenasSodeComumca^aoe InsOtucional do IRB-Brasil Re pelos telefones(21)2272-0640c(21)2272-0229 ou aindaatrav^dos e-mails mdopes@ifb-brasilic.coin.br e comunicacao@irb-brasilre.com.br.A distribui9aoigratuita.

Errata:na ediqdo numero292da Revista doIRB(abr/jun.2003)alegenda defoto queseenconm'apdgina36trocou as namesdas pessoasquealiseencontram que,na verdadesdo,da esquerdaparaa direita, Fernando Court e Did^aesRiheiro Filho.

Jndke^

6 ACONTECE ...

Cursos,seminaries,debates que podem coiitribuir para o seu aperfei^oamento.

Panorama do IRB-Brasil Re

O que esta acoiuecendo dencro da nossa empresa e que nossos ciiente;gostariam desaber.

12 13

Na Estante

27 Artigos TeCNICOS O Mercado Segurador; Estan'sticas e Probabilidade de Desenvolvimento. Lucio Antonio Marques

Valorem Risco - Considera^oes a Respeito no Ambito daT&nica Securatdria. Adyr P. Messina

Responsabilidade Civil nos Contratos de S^uro- AJtera^oes. Vanessa Manhaes Caca Preta

Sele^ao de obras de imeresse para os profissionais de seguro.

Art IGos T ^cn i cos

O Novo Codigo co Seguro dc Responsabilidade Civil. AsAp6licesaBasedcReclama?oes RaulTeixeira

Reeulamenta^ao da Acividade Resseguradora ® Christinas.Castelo Branco

Acordos Judiciais Oriundosde Sinistros Fraudulentos Gustavo Albuquerque

22 IRB-Brasil Re em Grandes Numeros

23 Especial - Hat6ria de Capa

Novos Rumos para o Resseguro no Brasil; Saude e Previdencia

40 Voce Sabia Que. . .

41 Na WEB-

Questoes que desperram curiosidade nos profissionais da area. Um guia de sites do mercado de seguros e ressegiiros

42 Pelo Mercado

Acontccimentos do mercado segurador.

44

45

Em Mem6ria Atos Normativos JurisprudEncia

V! Fale com

Revista do IRB RJ • a.63 . n.293 • jul./set. 2003

46 Revista do IRB • Ri • a.63 • n.293 • jul./set. 2003 V

^^ursos,seminarios, debates.

Tudo qua pode contribuir para 0 seu aperfeigoamento como profissional atento as inovagoes do mercado segurador.

AcontecePanorama

EVENTOS DO MERCADO SEGURADOR

0qua esta acontecendo dentro de nossa Empresa a qua nossos clientes gostariam de saber?

nilT./2QQ3 - DEZ./2D0^

FUNENSEG - IBMEC

RIO DE JANEIRO - RJ

MBA EXECUTIVO EM SEGUROS

O objetivo do MBA e estrucurar conhccimentos e dcsenvolver a capacidade de reflexao e analisc cn'tica, combinando o ensino gerencial com a experiencia dos participanres. O curso pretende permhir a percepgao de oportunidades ou amea^as inerentes a um mercado crescente, com o surgimento de novos produtos e servi^os. Os curn'culos dos interessados podcm ser encarainhados para o processo de sele^ao atraves do e-mail: pesquisa@funcnseg.org.br.

Tel.: (21) 3132-1013 / 1014 / 1016.

rURSQ DE ESPECIALIZACAO em DIREITO DO SEGURO

nilT./2003 - NQV./200^

FUNENSEG - UNIVERSIDADE

FEDERAL DO PARANA

CURITIBA - PR

O objetivo do curso 6 promover o estudo c a pesquisa sobre as rela^oe® references ao contrato de scgiiro, com vistas ao aperfelgoamento teorlco e pratico de profissionais e professores quo atuam na area especi'fica do Dircito. As inscribes poderao ser feitas na Unidade Funenseg Paran^ Rua Francisco Torres, 799 - Cenrro - Curltiba.

Tel.: (41) 264-9614 / 263-3106

e-mail: nucleopr@pr.funenscg.org,br

PALESTRAS do HEIO DIA

22 DE OUTUBRO

ASSOCIACAO PAULISTA UU5

TECNICOS DE SEGUROS

SAO PAULO - SP

\ 9fi A 76 DE NQVEHBRQ

FENASEG

hotel SOFITEL

RIO DE JANEIRO - RJ

A Associa^ao Paulista dos Tecnicos de Seguros (APTS) realizara urn^ nova etapa das "Palestras do Melo-Dia". O palescrante serd Maurlci" Accioly Neves, Diretor da Real Seguros, na sede da APTS; Largo Jf Paissandu 72117^ - Ccntro - Sao Paulo - SP. Reservas e Informa^es:

Tel.: (11) 229-6503.

CONSEGURO-CONFERgNCIA BRASILEIRA DE SEGUROS, resseguros.previdEncia privada e capitalizacAo

Esta sera segunda edigao do evento em que serao realizadas palestras ^ workshops com importances nomes do setor de seguros, ressegurosprevidencia privada e capicaliza9ao.

Tel.: (21) 2510-7817 (tratar com Leila Ponces)

e-mail: leila@fenaseg.org.br.

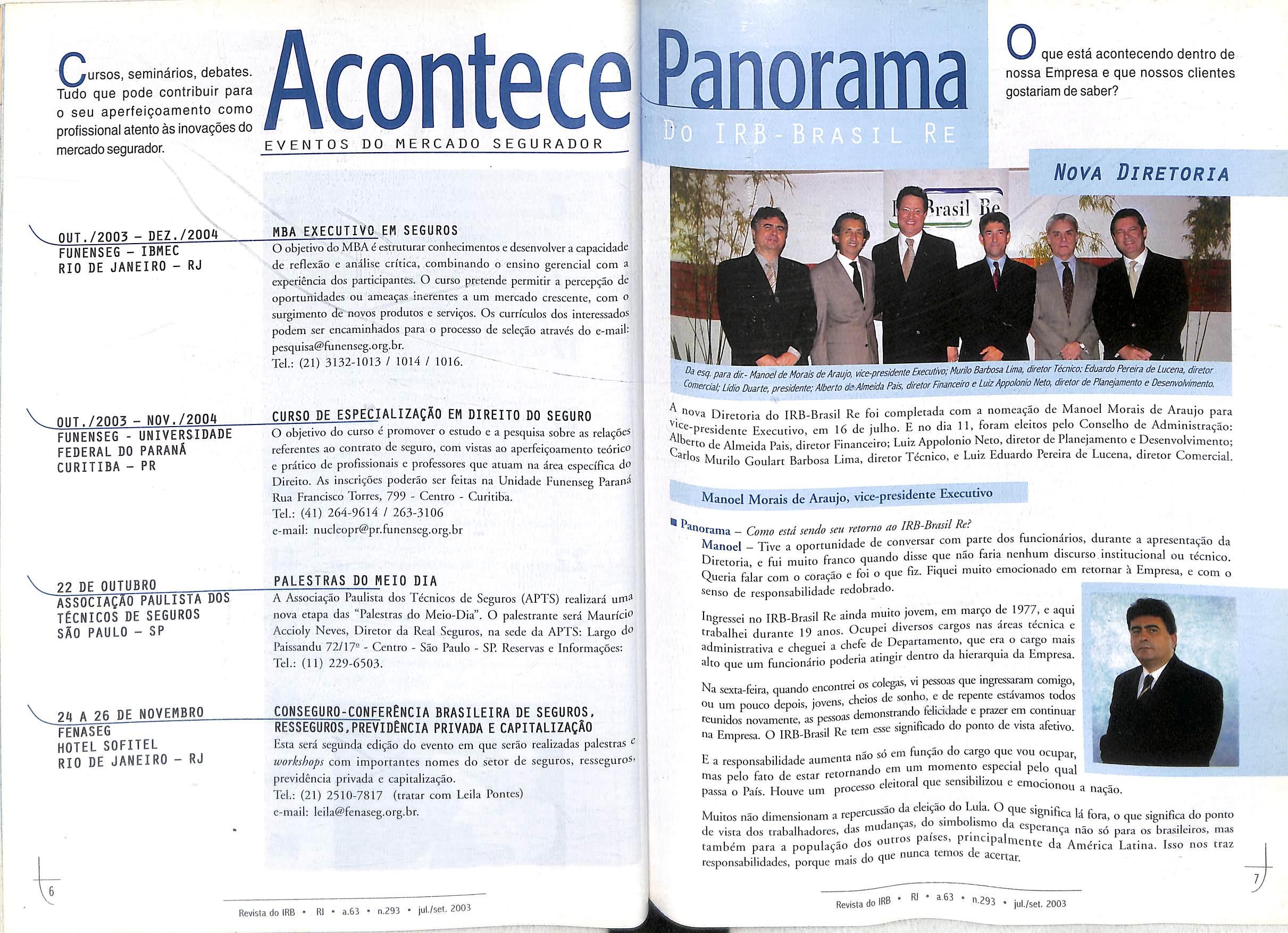

esq.para dir.-Manoel'de Morais de Araujo, vice-presidents Executivo; Murito Barbosa Lima, diretor Tecnko:Eduardo Pereira de Lucena, diretor '^omerciai; Lidio Duarte, presidents:Alberto de Almeida Pais. diretorFinanceiro e LuizAppotonio Neto, diretor de Pianejamento e DesenvoMmento.

A• nova Diretoria do IRB-Brasil Re foi completada com a nomea^ao de Manoel Morais de Araujo para 7^e-presidcnte Execucivo, em 16 de julho. E no dia 11, foram eleitos pelo Conselho de Administra^ao: de Almeida Pais diretor Financeiro: Luiz Appolonio Neto, diretor de Pianejamento e Desenvolvimento; Murilo Goulart Barbosa Lima, diretor Tecnico, e Luiz Eduardo Pereira de Lucena, diretor Comercial.

Manoel Morais de Araujo, vice-presidente Executivo

* ^^norama - Como estd sendo seu retortio ao IRB-Brastl Re?

Manoel - Tive a oportunidade de conversar com parte dos funcionarios, durance a apresenta9ao da Diretoria e fui muito franco quando disse que nao faria nenhum discurso institucional ou tecnico. Queria fa'lar com o cora^ao e foi o que fiz. Fiquei muito emocionado em retornar a Empresa, e com o senso de responsabilidade redobrado.

Ingres,=i no IRB-Brasil Re ainda nruito jovem, en, mar?o de 1977, e aqui trabalhei durante 19 anos. Ocupei diverse, cargo, nas areas recn.ca e adminisrrariva e chegnei a chefe de Deparramento que era o cargo nrar, . dro que um funcionario poderia ating.r dentro da h.erarqn.a da Empresa.

Na sexra-ferra, qnando encontrei o,colegas, vi pessoas que ingre™.comigo, 1 • • ..nc rhcios de sonho, e de repente estavamos todos demonscrando fyidJade e prazer em contintiar f teunidos novamente, as pessoas esse significado do ponto de vista afecivo. na Empresa. O IRB-Brasil Re tern

E a responsabilidade aumenta nao sd em funpSo do eargo que vou ocupar, mas pToTo de estar retornando em nm momenro especral pelo qual r. . IT r^mresso eleitoral que sensibiiizou e emocionon a passa o Pais. Houve um process u a na9ao.

Muitos nao dimensionam a repercussao da O que significa la fora, o que signlfica do ponto de vista dos trabalhadores, das ^udan^as, do s moo rno da esperan9a nao s6 para os brasileiros, mas tambem para a popula9ao dos outros pa ses, prmcipa mence da America Latina. Isso nos traz responsabLsdes. porque mais do que "unca temos de acertar.

Revista do IRB • RJ a.63 • n-293 • iul./set, 2003 — Nova Diretoria

Revista do IRB RJ a.63 "•293 • jul./set, 2003 y 'J-S

Panorama ^ O que o senhor poderia adiantar a respeito das agoes a serem implementadas na Empresa?

Manoel-O IRB-Brasil Re rem uma importancia muito grande do ponto de vista da estrutura economica de governo. O presidenre ja teve oportunidade, era outros mementos, de expor algumas questoes com as quais eu me identifico, como a disposi?ao para manter o IRB-Brasil Re como uma empresa solida, cuja predominancia seja do capital nacional, tendo o Estado como majoritario, porem uma Empresa moderna, agil nos negocios e.inserida dentro da conjuntura atual.

Precisamos capacitar a Empresa tecnologicamente para cnfrentar os novos desafios. fi necessario cada vei mais qualificar nossos rccursos humanos. O mais importante e que o IRB-Brasil Re seja preservado em funcao da excelencia dos sens servi9os e nao apenas porque a legisla^ao assim o determina. £ fezer com que aqueles que se utilizam dos nossos servigos reconhe^am que a existencia do IRB-Brasil Re e funda mental para eles e para o mercado.

O IRB-Brasil Re acabou de sair de um seminirio de plancjamento estrat^co, durante o qual o corpo gerendal e a diie^ao dveiam a oportunidade dc discutir a Empresa e elaisorar um projeto cujas a^oes come9am a set desenvolvidas. Na verdade, meu retorno nao significa rcinventar nada, e sim implementar uma s^cie de a^oes. Algumas ia foram iniciadas e daremos continuidade. Outras vamos aperfei^oar, em conjunto com os demais diretores envolvendo o corpo funcional da Casa e seguindo as diretrizes do Consclho de Administra^ao. O processo de comunica^ao precisa ser bastante claro, eficiente c ocorrer de forma muito transparence. Se pessoas sabem o que esta acontecendo, se envolvem de uma forma muito mais direta e participativa. as

Na area da Vice-Presidencia Executiva (VIPEX) existem questoes extremamentc urgentes. Uma delas 6 o concurso piiblico ja aprovado pelo Conselho de Administra^ao. Tambem 6 importante que tenhamoS o corpo funcional dentro de um mesmo piano de cargos. Evidence que as coisas nao serao feicas de maneira arbitriria, ouviremos as paites envolvidas e os sens representantes. A inten^ao e essa, e as duas questoes estao caininhando. Ainda na irea da VIPEX, envidaremos todos os esfor^os no sentido de fazer com que 0 SIN (Sistema Integrado de Negocios) venha a funcionar, inclusive a Gerencia de Tecnologia deve apresentar um cronograma detalhando a implanta^ao desse projeto, que d vital para a Empresa.

Outra questao que jd foi enfatizada pelo presidente, e e uma ideia com a qual eu tambdm comungo, e ^ da empresa cidada. Uma empresa que, alem de remunerar da melhor forma possfvel os seus acionistas> tambem cenha preocupa^ao social. Esta 6 inclusive uma diretriz do governo federal.

Panorama - Havia muita expectativa parparte dosfuncionarios em relagSo h sua chegada. Como o senhor ve issoManoel- Ao mesmo tempo em que demonstra o carinho por um ex-funciondrio que retorna d Casa, tra® uma responsabilidade muito grande. Quando mencionam este assunto, tenho dito que o vice-president^ e OS diretores do IRB-Brasil Re tem limita^oes. Nao podemos ter expectativas que extrapolem determinado® limites porque as emprcsas estatais estao subordinadas nao so a legisla9ao, como tambem a drgaos d" governo. O que conversei com as pessoas e com o sindicato e que eles terao de minha parte o empenh" na busca de solu^oes que equacionem os conflitos. Todo momento que for necessdrio ir a Brasflia ou ^

qualquer outro setor defender propostas e posi^oes que sejam do interesse dos funcionarios e da Empressestarei prcsente. A dire^ao do IRB-Brasil Re deseja o melhor oara seu coroo funcional e para a Empresii' deseja o melhor para seu corpo funcional e para a Empres-'

O que puder fazer para melhorar as condifoes de trabalho, qualificar o corpo funcional, melhorar" desempenho, trazer solidez para a Empresa, podem ter a certeza que buscarei. Certamente muitas pessoaS ainda me v6em como o ex-presidente da Afirb (Associa^ao dos Funcionirios do IRB). Talvez haja excess^ de expectativa que certamente serd redimensionada, mas espero nao decepciond-los. Tenham a certez^ que a garra, a ^tica, a serUdade permanecem da mesma forma como quando eu era presidente da Afirb'

Appohnio

LuizAppolonio Neto, diretor de Planejamento e Desenvolvimento

executivoLuizAppolonioNeto,de54anos,chegaaoIRB-BrasilRedeterminadoacolocartodoseuconhecimentoP^ofissional adisposicao daEmpresa. Com vastaexperienciaempresanal, possuiiimcurriculo rcspeitadocadmirado.

—"Mional a disposicao da umpresa. vaaw r <-_ ' * presidente da Companhia de Saneamento Bdsico do Estado dc Sao Paulo (Sabesp), que tern faturamento ''^^al de R$ 4 bilhoes, entre 1993 e 1995, e conta com cerca de 21 mil cmpregados.

Jl'm disso, ocupou as Prcsidcncias da Comparhia de Gaa de Sao Paoio (Comgas) e daAasocksao Bn^deira das T. 1__„ Ja, r-Xc r^naliTado (Abeeas). Cumpriu as tuncoes de secretano-eeral adiiinrn do uisso, ocupou as iTCSiaenuds ud ^ e - j , f^^Presas Estaduais Distribuidoras de G4s Canalizado ^ de secret^o-geral ad,unto do ^^isterio da Fazenda entre 1981 e 1982. Duiante dois anos (1982/1984). foi chefe de gabmete do diretorda Cartel Comercio Exterior (Cacex) do Banco do Brasil. drgao que era responsdvel pela poli'ucade exportacao do Btasil. ra de, foi com muira honra e sarisfepao que assumiu a Diretoria de Plauejamemo e Deseuvolvlmento (DIPLA), p- O IRB-Brasii Re, dc feto, e administrado no seu dia-a-dia pelo seu competente Es-•tou aqui para me unir a voces. - , k lu ^'PO Cooal. Tenho a convicfio que junms faremos um onmo trabalho.

-^-Ivogado. formado pela Universidade de Sac Paulo, Lu.xApPolonio Neto fa questao de diaer que sua porta serapte aberta. "A DIPLA, pt" ™ = ""><> um jovem que necessita O'iemaqao. fiaDiretotiaqueajudataarepensaraEmpresa amrdocom novocontextocconomico-flnanceito «osso Pks e do mundo. Como qualquerouttaempresa, necessttaevoluupan. que possa conti„„„ .. a competir no 'he•^cado que atua.

El7- destaca o trabalho que vcm sendo desenvolvido para Ctescer. "O encontro foi ll'^ainenteproducivo.ADIPLA,que P ^ '"iponantemomento,sobocomando ^ cotnpecente ex-dlretorNovaes, esta de pam Inteerad rT Eei de mc esfor^arpara LuizAppolonio Neto acrescenta. amda. que o^^^istema Inregrado de Neg6cios (SIN) vai anerfeicoar todas as "to." Luiz Appolonio Neto acrescenta, - - - - '"legocios (SIN) vai aperfei^oar todas ^feasdesubscri^ao, premiosesinistrosdaEmp P J sumaimportanciacstratdgica,organizacional y de maneira capaz. prohssional e rv ^ #* nnirr*

^reas de subscricao, premios e '. nr^ficc; ^ sendo conduzido e desenvolvido demaneiracapaz., protiss.onal e sensata. O momentoe mdgico e unico, aproveita-lo", conclui.

V Revista do IRB • RJ • a.63 • n,293 • jul./set. 2003

Lu/z

Neto, diretor de Planejamento e Desenvofvimento

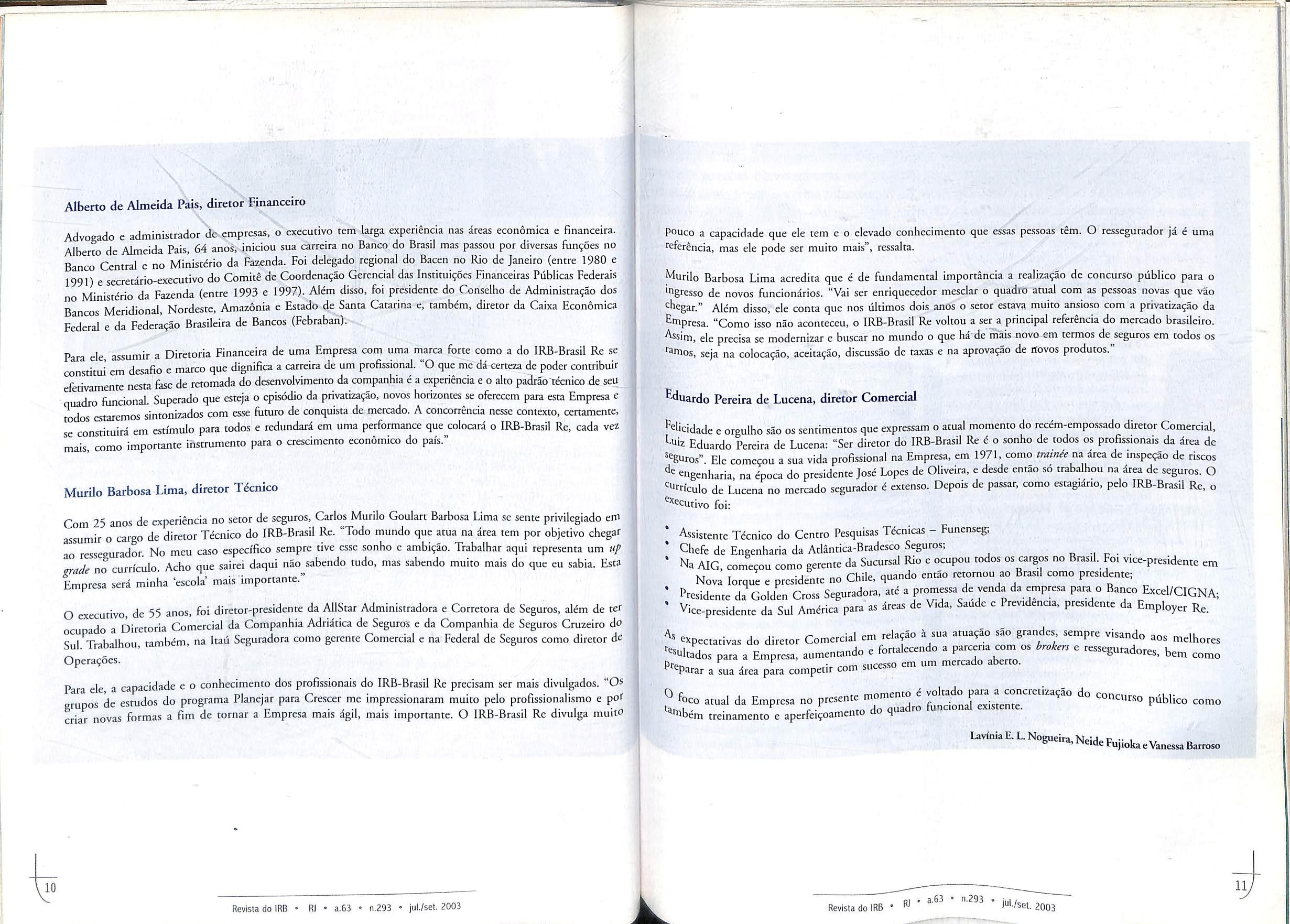

Alberto de Almeida Pais, diretor Financeiro

Muriio Barbosa Lima, diretor Tdcnico

Eduardo Pereira de Lucena, diretor ■Gomerciai

k Revista do IRB ' "J * * "293 . jul./set. 2003 y

Alberto de Almeida Pais, diretor Financeiro

Advogado e adrainistrador de empresas, o executive tern laiga experiencia nas ireas econdmica e financeira. Alberto de Almeida Pais, 64 anos. iniciou sua carreira no Banco do Brasil mas passou por diversas fun^oes no Banco Central e no Ministerio da Fazenda. Foi delegado regional do Bacen no Rio de Janeiro (entre 1980 e 1991) e secretario-execurivo do Comitg de Coordena9ao Gerencial das Institui?oes Financeiras Piiblicas Federals no Ministerio da Fazenda (entre 1993 e 1997). Al^m disso, foi presidente do Conselho de Administra^ao dos Bancos Meridional, Nordeste, Amazonia e Estado de Santa Catarina c, tambdm, diretor da Catxa Economica Federal e da Federa^ao Brasileira de Bancos (Febraban).

Para ele, assumir a Diretoria Financeira de uma Empresa com uma rriarca forte como a do IRB-Brasil Re se consutui em desafio e marco que dignifica a carreira de um profissional."O que me da certeza de poder contribuir efetivamente nesta de retomada do desenvolvimento da companhia e a experiencia e o alto padrao'tecnicx)-de seu uadro funcional Superado que esteja o episodic da privatiza^ao, novos horizontes se oferecem para esta Empresa e trXsKtaremos sintonizados com esse flituro de conquista dc mercado. A concorrencia nesse contexto, certamente, constituira em estimulo para todos e redundara em uma performance que colocara o IRB-Brasil Re, cada vez mars, como importante instmmento para o crescimento economico do par's."

Murilo Barbosa Lima, diretor T^cnico

Com 25 anos de experiencia no setor de seguros, Carlos Murilo Goulart Barbosa Lima se sente privilegiado em assumir o cargo de diretor Tecnico do IRB-Brasil Re. "Todo mundo que atua na area tern por objetivo chegar ao ressegurador. No meu caso especffico sempre tive esse sonho e ambi9ao. Trabalhar aqui representa um up gracU no curn'culo Acho que sairei daqui nao sabendo tudo, mas sabendo muito mais do que eu sabia. Esta Empresa sera minha 'escola mars importante.

O executive de 55 anos, foi diretor-presidente da AllStar Administradora e Corretora de Seguros, alem de tet do a Diretoria Comercial da Companhia Adriatica de Seguros c da Companhia de Seguros Cruzeiro do Sul Trabalhou tambim, na Itaii Seguradora como gerente Comercial e na Federal de Seguros como diretor de Opera^oes.

Para ele a capacidade e o conhecimento dos profissionais do IRB-Brasil Re precisam set mais divulgados. "Os ffruDos de estudos do programa Planejar para Crescer me impressionaram muito pelo profissionalismo e pof criar novas formas a fim de tornar a Empresa mais agil, mais importante. O IRB-Brasil Re divulga muito

Pouco a capacidade que ele tern e o elevado conhecimento que essas pessoas tern. O ressegurador ja € uma teferencia, mas ele pode ser muito mais", ressalta.

Murilo Barbosa Lima acredita que e de fundamental importancia a realiza^ao de concurso piiblico para o 'igresso de novos funcionirios. "Vai ser enriquecedor mesclar o quadro atual com as pessoas novas que vao *^hegar." Alem disso, ele conta que nos liltimos dois anos o setor estava muito ansioso com a privatiza9ao da Empresa. "Como isso nao aconteceu, o IRB-Brasil Re voltou a ser a principal referenda do mercado brasileiro. ^sim, ele precisa se modernizar c buscar no mundo o que ha de trials novo em termos de seguros em todos os ''^mos, seja na coloca^ao, aceita^ao, discussao de taxas e na aprova^ao de novos produtos.

Eduardo Pereira de Lucena, diretor Comercial

Edicidade e orgulho sao os sentimentos que expressam o atual momento do recdm-empossado diretor Comercial, Euiz Eduardo Pereira de Lucena: "Ser diretor do IRB-Brasil Re i o sonho de todos os profissionais da drea de '^guros" Ele come^ou a sua vida profissional na Empresa, em 1971, como trainee na area dc inspe9ao de riscos engenharia. na ^poca do presidente Jos^ Lopes de Oliveira, e desde entao so trabalhou na area de seguros. O ^"friculo de Lucena no mercado segurador ^ extenso. Depois dc passar, como estagiario, pelo IRB-BrasU Re, o ^'^ccutivo foi:

Assiscente Tecnico do Centre Pesquisas Tccnicas - Funenseg; Chefc de Engenharia da Atlantica-Bradesco Seguros, n -i c • • " Na AIG. comecou como gerente da Sucursal Rio c ocupou todos os cargo, no Bnasd. Fo, vtce-presidente cm Nova lorque c presidente no Chile, quando emao reiornon ao Bras.l como presidente; 'Presidente da Golden Cross Seguradora, atd a promessadevenda da empresa pata o Banco Excel/CIGNA; • Viee-presidente da Sul Amdrica para as teas de Vida, Saude e Prev.dencta, presidente da Employer Re.

«pectativas do diretor Comercial em telajao i sua atuaqao s5o grandes sempre visando aos melhores ""dtados para a Empresa, aumentando e fortalecendo a parceria com os brokers e resseguradores, bem como P'-rparar a La area para competir com sucesso em um mercado aberto.

oco atual da Empresa no ptesente momento d voltado para do concurso pdblico aperfeipoamenro do quadro funcional existente. Of, treinamento e

como

\h,

VI 10 Revista do iRB • R) • a.63 • n.293 • jul./set. 2003 Revista do IRB RJ a.63 • n.293 '•/set. 2003 11

Uvfai. L.Nogueinr,Neide FujiokaeVanessa Barroso

Estante

^^cada nova edipao,a Revista do/RBapresenta umaselegaodeobras disponiveis na Biblioteca

de Seguros Rodrigo Medicis,pertencentes ao acervo da Empresa,com assuntosconsiderados de interesse mais imediato para o tecnico do mercado segurador.Os interessados em consultar as obras poderao procura-las naquele setor, locaiizado na Av. Churchill, 182-Castelo- RJ, ou obler informagoes pelos telefones(21)2272-0631,(21)2272-0655 ou pelo e-mail gbriggs@irb-brasilre.com.br.

0 Valor Humano da Empresa - VALORizAgAo

DAS PESSOAS COMO ATIVOS

Andrew Mayo

247pd^nas - Pearson - Prentice Hall- 2003

O autor, neste obra, confronta o desafio dos gerences de hoje: encontrar um modo de monitorar, mcdir e administrar o| recurso mais decisivo de uma empresa — o seu valor humano. Para isso. ele propoe maneiras solidas quantitativas de medlr e controlar o valor intn'nseco das pessoas como indivfduos, sua contribui^ao para o valor adicionado financeiro e o ambiente no qual elas podem dar tal conrribui?ao.

GuiA Valor EconQmico de Seguros - Pessoa

FfsiCA E Bens

janes Rocha

200 pianos - Editora Globe - 2003

Esta edifao inclul informa^oes sobrc os varies tipos de seguros para a pessoa fLsica citando as vantagens c desvantagens de cada um. O guia esta dividido em nove cap/tulos, que traz informa^es tecmcas liteis e um pouco da histbria do mercado de seguros no Brasil.' I O leicor vai poder tirar suas diividas sobre os seguros de vida, saiide. acidentes pessoais, residencial, roubol e colisao de ve/culos, alem de previdencia.

0 Valor da Ap6lice Auto

SebastiSo Silveira

243 pdginas - Edifoes Baga^o - 2003

O autor mostra, nesta edigao, o quao importante 6 o segurado conhecer e[ estudar o tipo de seguro que pretende ] adquirir. O livro desiaca tambem o papei do corretor de seguros como profissionat que tegi por obrigagao se aprofundar em todas as leis que

lenvolvem o mercado de seguros, para assim, orientaf jde maneira honesta e data o segurado, mostrando I seguro nunca deve ser considerado como custo e s'"' jlnvestimento".

Direito Administrative Brasileiro

Hely Lopes Meirelles

792pd^ms-MalheimEdxtores-2(^''

Este iivro pretende scr uma sintes^ do Direito Administrative Brasil'-'' ro,Tern objetivos praticos e didatii^'

O autor descrcve, em detalhes." oi^anizac^o administrativa brasil^'' ra a fijTi de aprecia-la a luz da Cof^' titui^ao da Republica e da Reforma da Administra^S*^ Federal.

IcuRso DE Direito Cohercial

I Rubens Requido

1513 pdginas ~ Editora Saraiva - 2003

Neste primeiro volume, o autor dd destaque d do cmpresario, com detalhada apresenta<;ao do conceit' ljuridico - economico da empresa. Mostra ainda " Iforma9ao historica do Direito Comercial,de sua autoH''' I mia e de suas fontes e caracteriscicas.

COdiso Civil Anotado e Legislac^"

Extravagante

Nelson Nery Junior e Rosa Maria de Andrade Nery

11790 pdginas - Editora Revista dos Tribunais - 2003

jo objetivo desta obra ^ o de dar ao leitor as primeif'*'

I impressoes sobre o Novo Codigo Civil. A inten^ao 'l",' I autores d preparar o leitor para o maiiuseio da nova 1^''

Ireal^ando a modernidade de institutes velhos e noV^"

I do Direito Privado, enalcecendo os aspectos positiV^ Idas mudan^as. Destina-se, principalmente, jestudantes de direito.

Oadvento do novel estatuto substancom a promulga^ao da Lei n° 10.406, de ^<1e Janeiro de 2002,trouxe, como nao poderia ^ixar de ser, profundas modificagoes no campo ^rela^oes civis, levando-se em conta, principal0 i^to de que o seu antecessor ja ultrapas^^*■3 Um sdculo de existencia.

O Direito Securitario, que ja esta a '^^recer espa9o curricular prbprio em sede ^'^^demica, tambdm foi objeto de consideraveis ^•^va^oes', introduzidas pela nova codifica^ao, ^^tacando-sc o esfor^o legislative para integrar "lireito positive constru^oes doutrinarias e '"^dsprudenciais de significativa importancia o desenvolvimento deste complexo meca'"310 que e o contrato de seguro.

. Ocupamo-nos, particularmente, no ^uito deste modesto trabalho, de trazer alguns

^'iientos a reflexao sobre o polemico tema das ^Fdlices a base de reclama^oes, tambem conhe^'das como apolices "claims made", de larga '^dliza^ao no seguro de Responsabilidade Civil essencia, em apertada sintese, € tratarcomo coberto, nao os eventos causados por ato ^ segurado ou de sua responsabilidade passiveis ^ indeniza^ao, mas as reclama^oes de terceiros ^'^'^Cuadas na vigencia do contrato.

Raul Tebteira (') luarttr@alternex.com.br

£ bem recente a introdu^ao da "claims made" no mercado internacional, "sendo emidda pela primeira vez", segundo Ricardo Bechara Santos^, "em Nova York em 1985, como decorrencia da crise do sistema em base a ocorrencia, que gerou serias dificuldades economicas para as seguradoras. Estas, em face da latencia do risco, riveram que responder reclama^oes formuladas muitos anos apbs de finalizada a vigencia da apolice sem a manuten9ao das rescrvas pertinentcs".

O cnfrentamento do tema impoe, previamente, algumas considera9oes de ordem doutrinaria, que passamos em seguida a fazer.

Para que se identifique, em determinada rcla9ao jurfdica, a natureza especifica de seguro e imperativa a existencia de seus elementos formadores, a saber: o risco, o premio, o interesse seguravel e a cobertura.

No irretocavelconceito dePedroAlvim^ "riscoseguravel ^ o acontecimento possi'vel, fiitiiro e incerto, ou de data inceita, que nao depende somente da vontade das partes".

O interesse segurado, na definiqao de Halperin"' "e a relaqao Ifcita de valor economico sobre um bem".

Dai decorrem, como consectarios do sinalagma juridico, dois outros elementos. O premio, como contrapartida p^ pelo segurado ao risco assumido pelo segurador, e a cobertura, que corresponde aos efeitos economicos da concretiza^ao do risco, sendo indenitaria, nos seguros de dano, e a soma prevista nos seguros de pessoa. A simples identifica^ao dos quatro mencionados elementos c insuficiente, todavia, para que se possa atestar, com seguran^a, a existencia de um contrato de seguro, eis que, na aposta, encontram-se eles tambem presentes.

O diferencial, na rela9ao securitaria, e que torna unico o contrato de seguro, € que nela o risco incidente no interesse seguravel 6 transferido contratualmente do segurado para o segurador. Como bem coloca Alvim^ "a teoria da transferencia de risco consiste numa formula9ao mais precisa da teoria da necessidade eventual o que, como estd, e capaz de identificar, nao a causa dos subtipos do contrato de seguro (seguro de danos, seguro de pessoas), mas o tipo contratual".

A precisao terminolbgica 6 uma necessidade do conhecimento cienti'fico e vem a ser decisiva no campo das ciEncias jurfdicas, ainda que, para atender ao princi'pio

DIREIIO mMATH'O mma

0 mvo CODIGO E 0 SEGURO DE RESPONSABILIDADE CIVIL. AS APOLICES A BASE DE RECLAMAC^O (CLAIMS MADE)

Revisia do IRB R} • a.63 • n.293 • jul./set. 2003

CO o CO xUj CO o •--I Oc Revista do IRB RJ • a.63 • n.293 • jul./set, 2003

da submissao fatica, se tenha que flexibilizar, em situa^oes peculiares, certas categorias.

Em outras palavras e tarefa do jurista enxergar a realidade fatica e contrap6-Ia ao conceito doutrinario, extraindo, daf, em multifecetadas situa^oes, o molde juridico a set cristalizado atrav^s da norma.

Tais considera^oes sac de extrema importancia para compreensao do tema aqui proposto, mormente a partir da publica^So, em 26 de mar?o de 2003, do Parecer Normativo n® 05, de minha lavra®.

Sem quaJquer sombra de duvida, o seguro de ResponsabUidade Civil, embora de construfao recente, figura dencre os mais importances para o desenvolvimento da cconoraia de mercado. Sua utiiiza^ao, hoje, na acividade empresariai e ampla, nao se restringindo apenas aos riscos profissionais, tais como medicos, advogados etc., mas tamb^m nos riscos industriais, ambientais e outros que potencialmente afetam interesses difusos e colctivos.

Joao Marcos Brito Martins' define os scguros de Responsabiiidade Civil como aqueies em que o segurado transfere ao segurador as perdas que possam advir ao seu patrim6nio, resultantes de indeniza^ocs que tenham de satisfazer a terceiros em razao de danos causados. Portanto, o segurado transfere as perdas financeiras resultantes da ocorrencia do risco". Mais adiance afirma que'o risco, no seguro de Respon sabiiidade Civil, e respeitante k obrlga^ao que o segurado tern para com terceiros .

Ao contrario do Codigo Civil de 1916, que nao trazia norma especial para o seguro de Responsabiiidade Civil, a novel codifica^ao cuidou claramente dessa modalidadc securitaria. nao apenas na parte que trata do seguro de danos {art. 787 e 788), mas, tambem, no capftulo da prescri^ao, estabelecendo regra especffica para contagem de prazo (art. 206, §1", 11, a ), diferenciada da regra geral (art. 206, ^l'-, II, b ), incidente nas demais formas securivarias .

Assim, restou visfvel a inten^ao do legislador de projetar os efeitos do seguro de Responsabiiidade Civil para o futuro, condicionando sua cobertura ao momento em que aquelc que sofreu o dano venha a ajuizar a competente a^o de repara^ao, nao imporcando quando isso venha a ocorrer, desde que o ato do segurado, ou de sua responsabiiidade, ocasionador da lesao, tenha sido praticado na vigeiicia da apolicc.

Reside ai o ponto nodal de toda a qmestio.

O seguro de Responsabiiidade Civil, na

sua moldagem tradicional, comporta uma apolice a base de ocorrencias, vale dizer aquela que define como risco coberto o pagamento, pela seguradora, do montantc de perdas e danos devidos pelo segurado a terceiro, decorrente de ato seu (segurado) ou de sua responsabiiidade, desde que praticado na vigencia da apolice, nao importando o momento em que venha a ser reclamado, porquanto a regra prescricional aponta, como termo inicial da conta gem, a data em que o segurado e citado para rcsponder a afao de indeniza^ao proposta pelo terceiro prejudicado, ou a de eventual acordo com a anuencia do segurador. Note-se que tal modalidade ajusta-se perfeitamente k propria iiocjao de responsabiiidade civil, nao fazendo eco OS argumentos trazidos a cola^ao no sentido de que as apdlices a base dc ocorrencias nao protegeriam os segurados nas hipdteses de danos continuados ou de longo tempo de incuba^ao. Alias, a regra geral e que o seguro de Responsabiiidade Civil atrela-se k prdpria prescri^ao da a^ao indenizatoria que Ihe e correspondente. Assim, como bem observa Caio Mario da Silva Pereira', "no caso de ocorrerem danos continuados, porem subordinados a uma causa linica, o prazo prescricional inicia^se-quando completar a lesao".

Tambem Aguiar Dias'", citando MAZEAUD ET MAZFAUD, observa que a prescri?ao do dono da obra em fece do construtor, contada a partir do recebimento, limita-se aos vi'cios aparentes,subsistindo, pois, a responsa biiidade do empreiteiro quanto aos vi'cios ocultos, mesmo ap6s aquele decurso de prazo. "Quern descobre urn vi'cio que nao podia ter conhecimento deve, a qualquer tempo, obter a respectiva repara^ao."

Em outra vercente, portanto, encontra-se a apolice a base de reclama^ao, que, em verdade, implica numa restri^ao aos direitos do segurado, na medida em que limita a cobertura securitaria aos riscos ocorridos e reclamados na vigencia da apolice ou dc suas eventuais prorroga^oes. Resta mquestionavel, para nos, que a limita9ao insita no conceito de risco coberto, contemplado nas apdlices claims made, encontra-se em total dissonancia com o desenho legal trazido pela novel codifica9ao para o seguro de Responsabiiidade Civil.

£ precise que se tenha claro que o risco coberto, nas apdlices a base de reclama96es, d o pagamento de perdas e danos devidos pelo segurado a terceiro, decorrente de ato seu ou de sua responsabiiidade, praticado e recla mado na vigencia da apolice que comprecnde a pratica de um ato, pelo segurado, passfvcl de gerar responsabiiidade civil perante terceiros e a reclama9ao do prejufzo por parte de quern sofreu as conseqiiencias daquele ato. Contempla, ainda, o modelo de apolice", a ser contratada nessa modalidade, a extensao parcial da cobertura para abrigar, em prazo complementar obrigatorio de um ano, ou suplementar, facultativo e oncroso para o segurado, por pen'odo a ser aven9ado encre as partes, tao-somente

reclama96es que tenham origem em atos praticados pelo segurado na vigencia da apolice. E facultado ao segurado, ao inves da contrata9ao de prazo suplementar, a renova9ao sucessiva da apolice, sendo que os sinistros serao regulados pelo limite contratual estabelecido na apolice em que ocor"teu a reclama9ao, ainda que o ato praticado pelo segurado, ocasionador da Responsabiiidade Civil, tivesse lugar nas apdlices anteriores. Neste ponto, salientamos que, embora nao conste qualquer obrigatoriedade de vir o segurado a renovar a apolice na mesma seguradora originalmente contratada, ha uma notdria indu95o para que assim Ptoceda, vez que dificilmente outra seguradora aceitaria assumir um contrato que estaria a cobrir sinistros de longa 'ncuba9ao,sem que tivesse utilizado seus prdprios criterios avalia9ao de risco.

O tema, certamente, e gerador de intensa Polemica e, como adverte Ricardo Bechara" "vem nierecendo larga discussao no ambito do direito comparado, inclusive, estando sempre recorrente nas Pautas de discussao do MERCOSEGUROS,"com 'nteressantes reflexos na prescri9ao; a licitude ou ilicitudc *^3 prdpria clausula nos diversos pai'ses (na Argentina, Pnr exemplo, juristas notaveis como Ruben Stiglitz, sntendem que tal clausula e illcita posto atentar contra ^ 'egisla9ao de seu Pai's)".

De qualquer sone, restou evidenciado que, no Brasil, o tratamento dado pelo legislador do novo cddigo ao seguro de Responsabiiidade Civil tomou por base as apdlices a base de ocorrencias, 0 que implica em dizer que tendo ocorrido o fato gerador do dever de indenizar, por parte do segurado, na vigencia da apolice, a qualquer tempo que venha o terceiro prejudicado a reclamar os prejui'zos decorrentes daquele fato, atraves de a9ao prdpria (3930 de indeniza9ao), a cobertura do seguro sera devida.

Por outro lado, entcndemos que qualquer modifica9ao a ser introduzida nessc modelo de s^;uio devera ser feita atraves de lei, em observancia ao princi'pio da reserva legal(competencia da Uniao para l^larsobre direito civil art. 22,1,CRFB),a exemplo do art.73,da lei de Contratos de Seguros da Espanha, ao qual foi acrcscentado um paragrafo,contemplando as clausulas limitativas de direitos dos segurados, objetivando viabilizar as apdlices a base de reclama96es.

OProcuradordoEstado do Rio deJaneiro Professorda FaculdadedeCienciasJuridicasda Universidade Santa Ursula Ex-Proa/rador-Geralda SUSEP

^^rferencias Bibliogidficas

Ver 0 nosso "Os Reflexos do Novo Cddigo Civil nos Contratos de Seguro"; Forense; Rio; 2003 (no prelo)

In ''Claims Made e o Seguro de Responsabiiidade Civil no Brasil"; Revista do IRB n® 283; 2001.

•n "O Contrato de Seguro"; Forense; Rio; 1999.

In "Seguros, Exposidn Critica de La Ley 17-418"-, Buenos Aires; 1972

Ob. citada

O Parecer/SUSEP/PRGER-n® 13-943/2003, publicado no D.O.U. de 26 de mar9o de 2003, como normativo, concluiu pela antijuridicidade dos seguros de responsabiiidade civil k base de reclama96es, eis que tais apdlices escariam a acobertar sinistros ocorridos anteriormente a sua vigencia, bem como apontou ilicitude nas indigitadas apdlices vez que estariam induzindo 0 segurado a renova9ao sistematica na norma seguradora. Por outro angulo de enfoque, observa 0 parecer que "a estrutura da clkusula claims made nao resiste a cotejamenco com as regras prescricionais trazido ao mundo juridico pela nova lei substantiva".

In "O Contrato de Seguro"; Forense Universitkria; Rio; 2003

A prescri9ao, para os seguros da responsabiiidade civil (art. 206, § 1", II, "a"), tern como marco temporal inicial a data em que o segurado 6 citado para responder a 3930 de indeniza9ao proposta pelo terceiro prejudicado, ou a data que a esta indenizar, com a anuencia do segurador, enquanto que para os demais seguros (art. 206, § 1®, 11, "b") toma, como termo inicial, a ciencia do fato gerador da pretensao.

In "Responsabiiidade Civil". Forense; Rio; 2002.

In "Da Responsabiiidade Civil"; Forense; Rio; 1979.

Nossa anklise tomou, como ponto de partida, o material remetido pela FENASEG,incluindo proposta de Circular para regulamenta9ao da apolice a base de reclama9oes.

Ob. citada

U

Revista do IRB • Rj • a.63 • n.293 • jul./sel, 2003

12

15, Revista do IRB • RJ • a.63 • n.293 • jul./set. 2003

RegulamentaqAo da Atividade Resseguradora

Christina S. Castello Branco(*) chriss@irb-brasilre.cora.br

Opanorama que se pode tra^ do resseguro dentro do Sistema Nacional de Seguro

Privado hoje e o seguinte:

Na Constitui^ao Federal, a previsao da atividade de seguro e resseguro esta esculpida no Capi'tulo IV — que trata do Sistema

Financeiro Nacional - art. 192.

Previa a reda^ao original do artigo, inclu sive o inciso II:

"O sistema financeiro nacional, estruturado deforma a promover o desenvolvimento equihbrado do Pats e a servir aos interesses da coletividade. sera regulado em lei complementar, que dispord, inclu sive, sohre: (...) II - autorizagdo e fincionamento dos estahelecimentos de seguro, previdincia e capitalizagdo, bem como do drgao oftcial fiscalizador e do drgdo oficial ressegurador".

O Congresso Nacional,atrav& da Eracnda

Constirucional n® 13/96, de 21 de agosto, coloca fim ao modelo centralizado de resseguro, que ate entao prevalecia e altera o inciso II do art. 192, que passa a vigorar com a seguinte reda9ao:

7/ - autorizagdo e funcionamenta dos esiabclecimentos de seguro, resseginv. previdcticia e capitalizagdo, bem como do drgdo oficial fiscalizador".

Recentcmente, o artigo 192 fbi novamente alterado, pela Emenda Constirucional n® 40/03, de 29 de maio de 2003, que permite a regulamenta^ao da atividade de seguros e resseguros e do mercado financeiro por diversas leis complementares e nao apenas por uma unica lei, como previa a antiga reda^ao:

"an.2' - 0 an. 192 da Constituigdo Federal passa a vigorar ami a segtdnte redngdo:^

art. 192 O sistema financeiro nacional.

estruturado de forma a promover o desenvolvimento equihbrado do Pals e a servir aos interesses da coletividade, em todasaspanes que o compoem,abrangendo as cooperativas decredno,sera reguladopor leis complementares que dispordo. inclusive, sobre a participagao do capital estrangeiro nas instituifoes que o hnegram"(todos os incisos e senspardgrafos foram revogados).

Vdrios grupos de trabalho estao sendo constituldos com a finalidade de regulamentar o art. 192 da Constitui^ao. a exempio da Fenaseg {participam a Fenacor e Anapp) e da Susep.

Foi apresentado recentemente, no Plenario da Camara dos Deputados, Projeto de Lei do Deputado Jose Chaves (PMDB/PE) que dispoe "sobre a regula^ao e fiscaliza9ao das opera^oes de seguro, cosseguro, resseguro e retrocessao , bem como o projeto do Deputado Luiz Carlos Hauly (PSDB-PR) que abrange todo o sistema de seguros privados. Pelos projetos, as atribui9oes de fiscaliza9ao do IRB-Brasil Re sao transferidas para a Susep, como medida fundamental para modcrniza9ao do mercado de resseguros no pafs.

O Decreto-lei n® 73, de 21 de novembro de 1966, dispoe sobre o sistema Nacional de Seguros Privados e regula as opera9oes de seguros e resseguros, 6 a chave "inestra do mercado securitario, uraa vez que todas as opera96es de seguros privados realizadas no pafs sao subordinadas as disposi96cs desse Decreto.

Compete ao Governo Federal, atrav^ do Ministerio da Fazenda, formular a poli'tica de seguros privados, 'egislar sobre suas normas gerais e fiscalizar as opera96es 00 mercado nacional. As decisoes mais importantes sao tomadas pelo Conselho Nacional de Seguros Privados (CNSP). Composto por representantes do governo, o CNSP e responsavel, entre outras fim9oes, por estabelecer ^ diretrizes para o mercado segurador brasileiro e para a ^tua9ao do IRB-Brasil Re; definir as caracterlsticas gerais dos contratos de seguros; determinar os criterios de constitui9ao das sociedades scguradoras. Seus membros reiinem e as decisoes sao repassadas a Susep, orgao subordinado ao Ministdrio da Fazenda e responsavel pela cxecu9ao das diretrizes determinadas pelo Conselho.

O Sistema Nacional de Seguros Privados foi 'fistitui'do pelo arc. 7® do citado Decreto-lei, e constituiu seguinces drgaos:

CNSP (Conselho Nacional de Seguros Privados);

2. SUSEP (Superintendencia de Seguros Privados);

IRB- Brasil Resseguros S.A.;

Sociedades autorizadas a operar em seguros privados; Corretores habilitados.

Acresce-se, ainda, as disposi96es contidas na Lei Complementar n® 109, de 29 de maio de 2001, art. 11, *1^0 permite as entidades de previdencia complementar Oontracarem opera96es de resseguro, por iniciativa prdpria *^0 por determina9ao do orgao regulador e fiscalizador.

"art II . Para asscgurar conipromissos assuinidosjunto "°sparticipantcs eassistidos depianos de beneficios. as entidades previdencia complementar poderdo contratnr operacdes de iiSlsevurf]. por iniciativa propria on por delerminagdo do orgao '^gulador efiscalizador, observados o regulamento do respectivo I'buio c demais disposigocs legais e regidaincniares"(grifb nossu).

A Lei n® 9.656/98, de 03 de junho de 1998, que •i'spoe sobre os pianos e seguros privados de assistencia a saiide, no seu art. 35 -M, tem semelhante previsao:

"As operadoras de prodiitos de que tratam o inciso I e " 1"do art. 1"dcsta Leipoderdo celebrar contratos de resseguro lunto as empresas devidaniente autorizadas a operar em tal

atividade, conforme estabelecido na Lei n° 9.932, de 20 de dezembro de 1999, e regulamentagoes posteriores"(grifo nosso).

A Lei 8.078, de 11/09/1990 - Codigo Defesa do Consiunidor-no Capftulo III, que trata das A9oes de Responsabilidade do Fomecedor de Produtos e Servi90s, no art. 101, dispoe:

"IVa agao de responsabilidade civil do fornecedor de produtos e servigos sem prejuizo do disposto nos Cdpitulos I e II deste Titiilo, serdo observadas as seguintes normas:

(...) II. 0 reu que houver contratado seguro de responsabilidade poderd cbarnar ao processo o segiirador, vedada a integragdo do contraditorio pelo Instituto de Resseguro do Brasii Nesta hipotesc. a senteiiga que julgnr procedente o pedido condenard 0 rhi nos termos do art. 80 do Codigo de Processo Civil. Seo reu houver sido declaradofalido. oslndico sera intintado a informar a existencia de seguro de responsabilidade,jdcultando-se, em caso afirmativo, 0 ajnizamento de agao de indenizagao diretaniente contra o segurador, vedada a denunciagdo da tide ao Instituto de Resseguios do Brasil e dispensado o litisconsdrcio obrigatbrio com csie"(grifo nosso).

Como se observa, a disposi9ao do CDC € a unica exce9ao ao an. 68 do Decreto 73/66, cuja previsao 6 de que "O IRB sera considcrado litisconsone necessario nas a9oes de seguro,sempre que tiver responsabilidade no pedido".

Existem, ainda, normas do Banco Cen tral do Brasil, que versam sobre o investimento dos resseguradores locais, Indicando as regras que devem ser seguidas nas aplica96es dos recursos garantidores das provisoes tecnicas destes, a saber as Resolu96es 2.693/2000 e 2.695/2000, bem como a Circular 2.971/2000. Vale o comentario de que, as disposi9oes nestas normas contidas, em rela9ao ao IRB-Brasil Re, encontram-se, pelo menos por ora, prejudicadas, haja vista que encontram-se condicionadas a efetiva iransferencia do controle acionario deste ressegurador, conforme previsto originalmente no processo de privatiza9ao .

Exempio:

"Resolugdo Bacen n- 2.693/00 art 13. A adaptagdo das aplicagocs da IRB-Brasil Resseguros 5./4. ~ IRB-Brasil Re as diretrizes

16 Revista do IRB • RJ • a.63 • n.293 • jul./set. 2003

17 Revista do IRB • RJ • a.63 • n.293 ♦ jul./set. 2003

estabelecidas nesta Resolug/io deve verificar-se no prazo de um ana, contado a partir da efetiva transferenda de sen controle adondrso no processo de pnvatizafdo".

Em 20.12.1999, a Presidenda da Repiiblica sandona a Lei n® 9.932, nansferindo do IRB-Brasil Re para SUSEP a fiscaliza^ao e a nonmtiza^ao do setor de ress^uros, para per fim ao r^me monopolisra deste s^mento.

OPartidodosTrabalhadores.em 13/072000, obt^m sua primeira vitoria com a decisao do Presidente em exerdcio do STF-Dr. Marco Aurelio - qiie acatou o pedldo liminar na A^o Direra de Inconstitucionalidade - Adin (N" 2.223-7/2000) contra a lei que transferiu do IRB-Brasil Re para a Susep as fun^oes reguktorias do setor cicadas adma.

As Resolu9oes do CNSP e Circulates da Susep que se referiam &s operafoes de resseguro, baixadas no in/cio do ano de 2000, permaneceram sem valor legal.

Em 10.10.2002 o Tribunal, por maioria, rcferendou a hminar concedida e o IRB-Brasil Re permanece atuando come 6rgao regulador e fiscalizador do sistema de resseguros que a transferencia dessas atribui^oes se de acrav^ de Lei Complementar.

Embora o IRB-Brasil Re tenha sido incluldo no rograina Nacional de Desestariza9ao-PND em 16.12.97, ate lioje tal processo nao foi conclufdo.

recence entrevisca do atual presidente do IRB-Brasil Re, Udio Duarte, a privatiza9ao e temeraria, pois ele tern sido valioso. O importante e fortalecer a empresa para torna-la llder desse mercado competitivo.

E neste scntido,a atual Diretoria pretende qualificar a ama tecnologica e os recursos humanos da empresa, e esta envolvida com projetos que pretende implementar com esta finalidade.

O IRB-Brasil Re quer ser uma empresa que deve ser preservada, enquanto parceira do mercado, nao apenas pelo que determina a lei, e sim pela excelencia de seus scrvi9os.

Acordos judiciais oriundos de SINISTROS FRAUDULENTOS

AIguns ramos de seguro notabilizam-se por utn excessivo niimero de sinistros que redundam em processes judiciais, muitos dos quais tendo por escopo Urn fato gerador criado pelo segurado de md-fd, preocupado em enriquecer ilicitamente as expensas da companhia seguradora.

Tal conduta, todos hao de concordar, remonta de tempos imemoriais, confundindo-se com a prdpria origem do seguro. As apolices de incendio, apenas para ^xemplificar, muitas das vezes sao levadas a justi9a como base documental para justificar eventual direito a indeni^930, a quem, premeditadamentc, concorreu diretamente para a existencia do sinistro, infringindo a mais importante tegra de conduta entre as partes de um contrato de seguro: a boa-fe.

Vale lembrar que o festejado ingresso da expressao boa-fe no novo Cddigo Civil, agora presence em varies ^rtigos Constances em tal diploma legal, so existia em uma dnica passagem no nosso antigo cddigo, que estava em ^'gor desde 1916. E exatamente no capi'tulo relacionado ^0 seguro.

Em slntese, podemos afirmar que nos tempos de ^Idvis Bevilaqua, no infcio do sdculo passado, ja havia Otiia preocupa9ao formal, materializada em norma cogente ^ cxpllcita, de que a boa-fe era principio basico do contrato de seguro. Nao que as demais rela96es pudessem ser eivadas de ma-fe, mas na rela9ao segurador — segurado era tao 'ttiporcante que fosse mantida a mais estrita boa- fd entre contratantes, que o legislador, ja iquela epoca, tracou de fazer a devida previsao.

Tal instituto, destarte, muito mais do que uma Pterrogativa das partes, transformou-se, ao longo do tempo, como o vertice mais importante da rela9ao securitaria. Sabemos todos n6s, envolvidos que somos nos trieandros da atividade inerente as seguradoras e resseguradores, que nosso mercado vem agindo,ao longo do tempo, sempre de modo a manter a maxima de que as indeniza9oes devem ser pagas sempre que devidas.

A imagem do mercado segurador no judicidrio, no entanto, nao reflete essa realidade. Muito embora reconhe9amos que nosso segmento de mercado nao segura a lanterna

na fila do "preconceito judicial", e mister salientar que OS juizes, muitos deles ao menos, enxergam as negativas ao pagamento de indeniza90cs, fazendo uso da premissa de que o segurado esta tendo dificultado seu justo direito, por uma s^^jradora interessada em minimizar seus prejmzos. Com o perdao da expressao popular, utilizada porque reflete fielmente a realidade, estamos todos "carecas" de saber que as negativas de cobertura com base em fraude contra o seguro estao quase sempre muito bem fundamentadas pelas companhias seguradoras, e muitas das vezes pelo IRB-Brasil Re, quando flea a cargo deste a regula9ao dos sinistros, levando a certeza de que, na maioria esmagadora das vezes, a seguradora possui razao em sua posi9ao de nao pagar as indeniza9oes.

Varias decisoes judiciais, em todas as inst^cias, no entanto, teimam em equilibrar uma conta que deveria nos ser kvoravel, dada a seriedade do nosso mercado, que, em contrapartida, nao vem conseguindo minimizar os prejui'zos oriundos do rombo que segurados mal intendonados insistem em provocar.

As causas sao varias. Passa necessariamente pelo protecionismo legal ao consumidor de

Nora do editor: 18 iK-' RevistadolRB • RJ • a,63 • n.293 • jul./set. 2003

(*) Coordenadora deAssuntos Empresariaisdo IRB-BrasilResseguros S./1.

Gustavo Albuquerque (*) galb@irb-brasilre.com.br

19 7 BsasrraT-.T— Revista do IRB RJ a.63 • n.293 • jul./set. 2003

produtos e services, instaurado ap6s o Codigo de Defesa do Consumidor, que inverte o onus da prova em favor de quern, muitas das vezes, seria a unica partc capaz de produzi-la. Neste particular, ffise-se, ja esta mais do que na hora do Judiclario entender que a norma insculpida no artigo 6" do Codecon so deve ser aplicada as panes hipossuficientes para a produ^ao da prova que se deseja produzir, e nao hipossuficientes apenas sob o prisma financeiro de uma parte perante a outra.

Encarar os processes que envolvem fraude de forma mais contundenre e obrigagao de todo o mercado. De uma maneira geral, os escritdrios que trabalham para as seguradoras e para o IRB-Brasii Re diligenciam com todo o zelo esperado por seus contratantes. Todavia, ainda espera-se a tomada de medidas mais energicas por parte das seguradoras nos casos envolvendo sinistros fraudulentos. Em tais casos, desde que cxistam series indicios sobre a ocorrencia de fraude, fez-se necessario uma forte a^ao conjunta entre advogados ci'veis e criminais. Sobre o tema, vale ressaltar, iniimeras sao as conquistas sentidas na esfera cfvel apos um bom trabalho no ambito do Direito Penal. Por vezes, porem, o auxi'lio de advogados criminais sequer e cogitado no curso de um processo envolvendo fraudes clarlssimas contra o seguro.

Tal controle, diga-se, por oportuno, muito embora a ajuda dos escritorios contratados seja indispensivel, e uma obriga9ao dos advogados internos, responsaveis, no mais das vezes, por fazerem a correta liga^ao enire as estrat^gias desenvolvidas pelos diversos profissionais envolvidos, bem como pela tomada de decisoes inerenres a melhor estrategia a ser adotada em determinado case concrete.

Com todas as venias, entendo que tambem as regula?6es devem ser aprimoradas. Nao temos o conhecimento de causa sobre a mat^ria, enquanto advogados, pelo que pedimos escusas de imediato, case algum especialisca na area nao concordc. No entanto,entendemos que precisa haver uma maior interatividade entre reguladores e advogados de modo a minimizarmos OS problemas em jui'zo. A falta de conhecimento reci'proco sobre as ireas jurfdicas e de liquida^ao de sinistros, muito provavelmente, compete para o aumento da questao.

tanto na fese regulatdria, na qua! muitas das vezes ha a necessidade do auxilio de um advogado, quanto na fase processual, na qual sempre que posslvel devemos buscar subsidies tecnicos com os profissionais que regularam o sinistro.

Nao sao, entretanto, apenas aspectos legais e estruturais que concribuem para o problema em voga. Nos parece que estamos um pouco letdrgicos no trato com a questao. Muitas das vezes encaramos como normal uma condena^ao quando sabemos que o sinistro foi fraudulento. Nao faremos destas linhas apologia desenfreada ao conceito de uma justi^a cega, pura e iraparcial, porque a pratica, infelizmente, nos remete a situa^oes que contradizem tal teoria.

Sabemos que nossa justi^a nao 6 perfeita. Entendemos que muitas das vezes devemos abrir mao de nossas convic?oes particulares por uma causa justa, por um ideal maior. Mas nosso zelo deve ser redobrado quando lidamoscom um dos pontos que mais fomentam a aparigao de novos casos lesivos ao seguro. Exatamente oqjonto que gostaria de colocar em discussao: o acordo, consubstanciado quase sempre no pagamento de determinada quantia ao segurado desonesto, levado a termo por receio de elevada condena^ao.

Sequer discuto o sinistro no qual a pr6pria seguradora nao estd completamente convicta sobre a existencia da fraude. Em tais casos, eventual acordo pode ser admitido pacificamente.

Trago para andlise, a hipotese de acordos enrabulados quando havia convicfao de que houve fraude no sinistro, celebrados ainda em fase cognitiva nos processesjudiciais.Sobre o tema,entendo que a abordagem deve ser institucional. Nada mais do que isso, nada menos do que isso.

De certo modo, anuir com tais acordos, por mais vantajoso que possa parecer em um primeiro momento,6 aceitar passivamente o uso de mecanismos ilegais, ainda que revestidos da "legalidade"oriunda de uma md Senten?a ou de um mau Acordao.

Mais que isso: e violentar os mais basicos principios do seguro, em nome de uma hipotetica vantagem financeira que possa parecer satisfatoria naqueie determi nado momento.

Se formos analisar friamente, pode parecer pueril e ingenua a tese de que lutar pela jusri^a, atd as ultimas conseqiiencias, e a melhor saida. Sabemos que as vezes nao 6. Entretanto, quando estamos frence a frente com conceitos institucionais, penso que nao devemos transigir. Por mais caro que isso possa custar.

A fi-aude contra o seguro deve escar para o mercado segurador como a honra esta para o individuo. Nao se

irata de proselifismo, de figura de retorica. Trata-se de defender seu mais importante bem.

No caso do seguro o bem mais importante 6 a credibilidade, prima irma da boa-fe, a mesma boa-fd .inserida no texto da lei. Ao anuirmos em acordos judiciais oriundos de sinistros eivados de fraude contra o seguro, estamos passando em jui'zo o recibo de que a boa-fe vale tanto para nos quanto os reais economizados na transa^ao tecem-consumada.

O cotidiano comercial das empresas de seguro e tesseguro leva, indubitavelmente, a uma busca constante por resultados financeiros. Fechar os olhos para tal tealidade seria sucumbir a ideologismos sem qualquer base pratica. O ponto nodal da discussao, no entanto, tambdm visa a obtengao de resultados economicos positivos, ainda fine a longo prazo.

Resultados que seriam oriundos de uma a^ao cm jui'zo mais contundenre nos processos movidos por ^egurados de ma-fe, extirpando acordos era feitos baseados sinistros fraudulentos, culminando em um lento, por^m constante ganho de credibilidade junto ao judiciario, que, paulatinainente, iria verificar que o mercado Segurador nao transige com lesoes a principios institucioUais e nem abre mao da boa-fe nas suas rela^oes.

Nesse diapasao,e importante salientar que a justi^a, grosso modo, notabiliza-se por aplicar decisoes semelhantcs a casos virtualmente parecidos.£ a tao decantada jurisprudencia, uma das fontes mais determinantes de aplica^ao do direito.

Reparemos que a historia vem provando que a jurisprudencia so se altera quando sao quebrados paradigmas. Enquanto nosso mercado nao "quebrar" o conceito que, quciramos ou nao, existe no meio da magistratura de que, por vezes, as companhias seguradoras preferem pagar um determinado preifo, consagrando acordos exatamente com aqueles que alegam cstar Ihes fraudando, com receio de ser condenada ao pagamento de uma qua-titia ainda maior, estaremos nos distanciando, cada vez mais, da credibilidade que devemos obter junto ao poder judiciario, consubstanciada na certeza de que as seguradoras, na incontestavel maioria das vezes, nao recusa indeniza5oes sem justo motive.

\20

Revista do IRB • R) • a.63 ♦ n.293 • jul./set. 2003 Revista do IRB R1 a.63 • n.293 • jul./set. 2003 nj

i^)Advogado da CoordemgaoJuridicado IRB-BrasilRe

Numeros

No

im'cio tudo era seguro. Com a vinda da familia real para o Brasil, comerciantes Portugueses na Bahia pediram autoriza^ao ao Prmcipe Regente para abrir Urna seguradora. O seguro Transporte oferecido as triercadorias cjue vinham de Lisboa inaugurava, enrao, as Rcividades securitarias no pals.

O Brasi! independence de 1822 passa a admirir 9Ue operem no pals seguradoras dc nacionalidades diferentes da porcuguesa. Variam as bandeiras, mas ate princfpios da decada de 40, mantem-se o perfil dos seguros ^oltados para bens comerciais, de mercadorias, sendo o Vida, por exempio, urn seguro eminentemente indi vidual e restrito a pessoas de alto poder aquisitivo.

Ainda no tempo em que tudo era seguro, as ^otnpanhias estrangeiras aqui instaiadas, sem capacidade assumir grandes riscos, transferiam as responsabilidades para as matrizes e, junto com as responsabilidades, ^ruzavam os oceanos importances divisas.

Entao sc fez o resseguro no Brasil. Criou-se o IRB, o IRB-Brasil Re, que inicia suas opera^oes no Ramo Ittcendio, garantindo a nova realidadc brasileira — o 'ni'cio do processo de indusrrializagao.

Fosse pela cessao ou retrocessao, regulando ou 'egislando, o IRB-Brasil Re aumentava a capacidade de feten^ao do mercado brasileiro de seguros. Tanto assim que o objecivo de nacionalizar as operates de seguro foi totalmence atingido no final da decada de 50, tendo o processo se consolidado no decorrer dos anos 70.

Perfil em transformagao

De realidade em realidade, o perfil da atividade seguradora come^a a mudar em fins de 80, e a carteira de Automoveis passa a ser a mais importance do mercado

brasileiro. No processo gerador de transforma9ao do segmento, deve ser destacada a libera^ao da tarifa de seguros ocorrida no governo do presidente Fernando Colior, em torno de 1990, o que permitiu um incremento nos seguros pessoais, especificamente, nos seguros residenciais do tipo multirrlsco e assemelhados. Paralelamente, ocorre a crise na presta^ao de assistencia medica pelo Estado, degrada^ao que forgou o mercado a desenvolver o produto seguro Saiide, que passa a competir com pianos medicos de autogestao e de medicina de grupo.

Caracten'sticas socloeconomicas brasilciras, entretanto, fezem com que o seguro Sadde nao seja pessoal, mas de grupo, em sua maioria comprado por empresarios para seus funcionarios.

Portanto, o seguro Saude descnvolvido na decada de 90 come^a a mudar definltivamente 0 perfil do mercado segurador brasileiro, deixando este de ser prevalence nas areas comerclal e Industrial e avolumando-se em arrecada9ao de premios no mercado de seguros pessoais — Automoveis, Saiide e Incendlo Rcsidencial.

Facor determinante para esta mudan9a de perfil, foi a ado^ao do Piano Real. Extinros os altlsslmos retornos resultantes das aplica^es financciras, sendo posslvel vislumbrar novas formas de investimento, tornando-se moeda de valor nas negocia^oes entre parrao e empregado benefi'cios como piano de assistencia medica e de previdencia complementar, sempre de cunho privado.

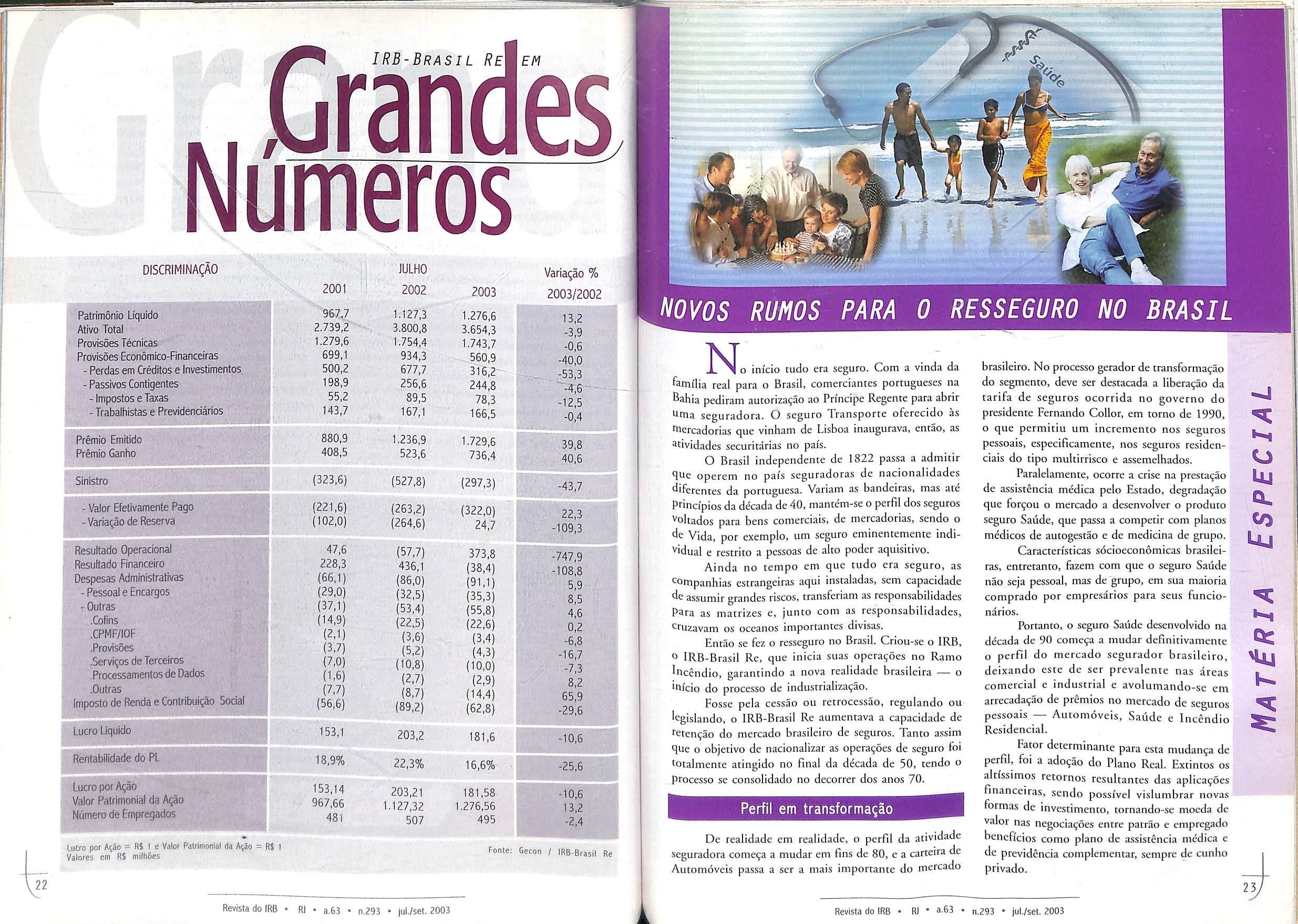

DISCRIMiNAgAO Patrimonio U'quido Ativo Total Provisoes Tecnicas Provisoes Economico-Financeiras - Perdas em Creditos e Investimentos - Passives Contigentes - Impostos e Taxas - Trabalhistas e Previdendarios Pr6mio Emitido Premio Ganhp. Sinistro •.:l i:t-e r Valor r Varia^ao de Reserva Resuftado Operacional Resuftado Financeiro Despesas Administrativas - Pessoa!e Encargos - Outras •Cofins ,CPMF/IOF •Provisoes •Services de Terceiros •Processamentos de Dados .Outras Imposto de Renda e Cpntribuj^o^S Lucro Li'quido RedtabiUdade do Lucro porA^o Valor Patrimonial da A0oii^^ Niimero de Empregados [[yj" Lucro por A^ao = RJ I e Valor Patrimorial da Atao = RI 1 Vaiores em RS milhoes jmaiw 2001 967,7 2.739,2 1.279,6 699.1 500.2 198,9 55,2 143,7 880,9 408,5 (323,6) (221.6) (102.0) 47,6 228.3 (66.1) (29.0) (37.1) (14,9) (2,1) (3,7) (7,0) (1.6) (7.7) (56,6) , 153,1 18,9% 153,14 967,66 481 JULHO 2002 1.127.3 3.800.8 1.754.4 934,3 677,7 256,6 89,5 167,1 1.236.9 523,6 (527,8) (263,2) (264,6) (57.7) 436.1 (86,0) (32,5) (53.4) (22.5) (3.6) (5,2) (10.8) (2.7) (8.7) (89.2) 203.2 22,3% 203,21 1.127,32 507 22 Variagao % 2003 2003/2002 1.276,6 13,2 3.654,3 -3.9 1.743,7 -0,6 560.9 -40,0 316,2- - -53,3 244,8 "~-ir,6-78,3 -12,5 166,5 -0.4 1.729,6 : 39,8 736.4 : 40.6 (297,3) -43,7 (322.0) 22,3 24,7 : , -109,3 373,8 ^ -747,9 (38.4) : . -108,8 (91,1) 5.9 (35.3) 8,5 (55,8) 4,6 (22.6) 0,2 (3.4) -6,8 (4.3) : -16,7 (10.0) -7,3 (2.9) 8.2 (14.4) 65,9 (62,8) -29,6 181,6 16,6% |,, ,;"-25.6 181,58 -10,g"""'" 1.276,56 495 Fonte Gecon / IRB-Brasil

Revista do IfiB • fij • a.63 • n.293 • jul./set. 2003

o UJ a. Uj Q: Revista do IRB • R) * 3.63 • n.293 • iul./set. 2003 "J

Novos rumos

No rastro do seguro Saude, a previdencia complcmentar rambem ganha corpo, de tal forma que ambos,o seguro Saiide e a previdencia complementar constituem objeto de preocupa^o social, criando o legislador prote^ao espe cial para eles — autoriza a concrata^ao direca de coberturas de resseguro.

Assim, se um dia tudo foi seguro, e em outro fez-se o resseguro, agora, novos rumos se apresentam e o ressegurador pela primeira vez pode se estender alem das fronteiras do mercado de seguros privados.

Do ponto de vista dos fundos de pensao, das cooperativas de saude, das empresas de medicina de grupo e das operadoras de sadde, poder contratar diretamente cobertura de resseguro para seus riscos e faror positive porque OS custos sao menores.

Menor custo beneflcia o consumidor,que e quem paga o piano de seguro Saude, seja ele pessoa flsica ou jun'dica. Em termos dos fundos de previdencia complementar, pode significar taxas de administrafao menores tornando sua compra mais acessivel.

Ainda quanto a qucstSo do custo menor, ao se obter prote^ao direta do resseguro para o risco, e vantagem tamb^m para os contratantes: oferta de pre90 competitivo aiiada a oferta de prote^ao para o produto que esta sendo comprado.

Como trilhar os novos rumos?

Um ressegurador expericnte, bem equipado, sabe que pode montar coberturas de resseguro que garantam o risco e as operagoes tdcnicas do garantidor. De toda forma, ha varias maneiras de minimizar o risco. A primeira delas 6, diante de experiencias novas, como as de seguro Saiide e fundos de pensao, obter asscssoria especiaJizada para que os pianos que estao buscando cobertura do resseguro possam set analisados, radiografados mesmo, de mode seguro e precise. Alias, precisao e seguran9a sao palavras chave no processo de andlise de risco.

Outra medida de precau9ao a ser adotada, principio b^sico do inscicuto do seguro e do resseguro, 6 a pu]veriza9ao do risco. No caso do seguro Saiide, pulverizar i diversificar a carteira, angariar uma quantidade de contratos

suficiente que o mantenha semprc cm equilibrio e com bom Indice de solvencia. Do contrario, cobrir apenas um piano de saiide, por exempio, pode fezer o ress^urador experimentar a magnitude das conseqiifincias da lei dos grandes niimeros: qualquer desvio de sinistralidade pode leva-lo a rui'na.

No rol das cauteias e opera96es ci'picas dos garantidores, 0 ressegurador, ao verificar que nao tern capacidade financeira para assumir incegralmente o risco, resta a ele retroccder responsabilidade ao mercado segurador.

Sempre bom lembrar que ress^prar riscos de previden cia complementar e de s^uro Saiide sao experiencias novas no Brasil e, fundamentalmente, se trata de garandr reservas. O ressegurador aqui assume a fiinipo financeira. Cabe a ele ressegurar a insufici^cia de reservas, o que nao significa garandr pianos do ponto de vista da ma administra9ao, por exempio.

Marketing e resseguro

O fam ^ que os inscrumentos iegais que permitem a conrrata9ao direra do resseguro por empresas que operam seguro Saiide ou oferecem assistencia medica ou fondos de pensao desenharam um contexto muito especial.

Com base nas leis de mercado, especificam^nte £rh rela9ao a um conceito muito badalado e pouco Jadalado compreendido- marketing, temos a seguinte configura9ao: 1) o legislador criou o produto, isto e, nao foi o consumidor quem pediu, nem o fabricante/produtor que o inventou:o legislador, entao,d o responsdvcl pela primeira etapa da cadeia que envolve as opera96es de marketing-, 2) rnventado o produto, cabe ao ressegurador, sem diivida: a) conheccr o que o consumidor deseja; b) estudar a produ9ao dessa necessidade; c) produzi-la; d) distribuMa e e) vende-la ao consumidor, inclusive f) ensinando-o a consumir 0 produce; 3) cabe ao consumidor, como agente decisive do processo economico, saber dizer quais sao suas necessidades.

Como csta dito ate aqui, os novos rumos para o resseguro no Brasil parecem so indicar vantagens. Parecc amda que a capacidade do consumidor e do produtor traba Am • j r.. r * * trabalharem em parceria e fator fundamental para a cria9ao j j , ; paid 4 do produto ideal, o qual, em ultima instancia, ^ beneficio para a sociedade brasileira.

Visto sob esse angulo, ap6s no In/cio tudo ter side seguro e depots ter-se feito o resseguro, que,neste memento, possam seguro e resseguro,juntos, crazerem luz k economia, saltern das trevas do desconhecimento e podercm se firmar como garantidores de riqueza, geradores de confian9a, seguran9a. credibilidade.

Quem sabe, a partir de agora, comprar cobertura seja um caminho sem volta, uma trilha que faz poeira na tradi9ao tao brasileira de "arriscar o risco".

Que sejam esses os novos rumos.

*marketing-"^aexecuiao.porumaempresa,detodasasatividadesnecessariasparacriar.promoveredfstribuirprodutosqueesteiam deacordocoma demanda atualoupotendalecomsua capacidade deprodugaoBUENO AZEVEDOetalii, in: RABAQ^. Carlos BARBOSA Gustavo. Diciondrio de Comunicagao. Sao Pauio, Atica, 1987. p. 387.il.

Agora i lei

Estd li, como quem nao quer nada, no Capltulo 11 — Dos Pianos de Beneflcios, nas Disposi95es Comuns, Se9ao I, da Lei Complementar 109, de 29 de maio de 2001, a autoriza9ao do legislador para que as entidades de previdencia complementar contratem coberturas de resseguro "por iniciativa propria ou por determina9ao do drgao regulador e fiscalizador, observados o regulamento do respective piano e demais disposi96es legais e regulamentares."

Clare que como quem nao quer nada e for9a de retdrica, porque o que o legislador quer 6 garantir o objeto da prdpria lei: garantir o pagamento do beneficio relative ao regime de previdencia complementar.

Da mesma forma, o Art. 35-M da Medida Provisdria n° 2.177-44, de 24/08/2001, que altcra a Lei n" 9.656, de 03/06/1998, garantindo primordialmente ao consumidor o acesso ininterrupto a assistencia medica atraves do piano contratado per ele ou pela empresa em que trabalha, estabelece: "As operadoras de produtos de que tratam o incise I e o § 1" do Art. U desta Lei poderao celebrar contratos de resseguro junto as empresas devidamente autorizadas a operar em tal atividade, conforme estabelecido na Lei n" 0032, de 20 de dezembro de 1999, e regulamenta9oes posteriores".

Portanto, fundos de previdencia complementar e os segmptos que comercializam assistencia medica podem dormir sossegados — garantia agora e lei.

Isso dA enredo

Hd quase 200 anos atras, no tempo do Brasil Imperio, no tempo em que havia escravidao, o seguro de vida era contratado peios grandes senhores para seus escravos. Nao como hojc entendemos o seguro Vida, 'ttas, surpreendentemente. a garantia era contratada para si mesmos, os senhores, para suas acividades ^conomicas, porque escravo era considerado um bem, e nao um ser humane.

Em 1808, o Principe Regente autoriza as primeiras opera96es de seguro no pals. Em 1888, a Princesa Isabel assina a Lei Aurea, aboiindo a escravidao.

Na virada do seculo XX, o Brasil, na9ao eminentemente agrlcola, ainda sem bem saber a diferen9a entre os conceitos que envolvem homens e bens, engatinhando em um sistema politico novo, a Repdblica, assume, no segmento de seguros, fei9ao escrangeira.

Em 1939, na vigencia do governo de Getiilio Vargas, quando fortes ventos nacionalistas sopravam, 6 irnplantado no Brasil o institute do resseguro. Retem-se as divisas, busca-se a forma9ao de um mercado composto ^encialmente por companhias de seguro nacionais. Poder-se-ia dizer que as opera96es securitarias dcixam pata tras o ritmo dos ranches carnavalescos e passam a se constituir na cadencia das grandes escolas de samba.

Ao buscar acompanhar as tendcncias economicas intcrnacionais, o pals vai se modificando. Indusrriaiiza-se, conscguir veneer os desafios que se apresentam para os palses que como eic escao na cacegoria em desenvolvimento.

Tal qual a 113930 com suas muitas transforma96es, seguro e resseguro sao obrigados a acompanhar as novas configura96es que Ihes sao impostas, tanto pelas necessidades quanto pclas dificuldades oriundas do mercado.

Vem as ddcadas de 80 e 90. A d^cada perdida e a era da globali2a9ao. Juntas, foram responsdveis pelo encolhimento da circuia9ao da moeda. Juntas, proporcionaram que setores como 0 de seguro Saiide e de previdencia complementar se tornassem pdlos de incercsse e de investimentos por parce da sociedade brasileira.

Seguro c resseguro, porta-bandeira e mestre-sala, cvoluindo na aveiiida, tentando despistar o asfalto 'nolhado, a baterla atravessada, o carro alegdrico qucbrado que atrasa o desfile.

A distdncia que falta para seguro e resseguro percorrerem atd a Pra9a da Apoteose muitas vezes pode parecer infinita: levantar a arquibancada, superar as dificuldades economicas do pals, nao deixar buracos entre as alas, veneer as rivalidades e difercn9as caracten'sticas das disputas internas no segmento a que pertencem. 2001, 2003, 2004. Seculo XXI. Surge no corpo das leis a preocupa9ao em garantir as garancias. Isso d resseguro. Coisa de grandes passistas.

Dd ou ndo dd enredo?

V!'

RevistadolRB • RJ . a.63 • n.293 • jiil./set. 2003

'' V.'' rK' '

25 -J" ■ir.T.m" J Revista do IRB RJ • a.63 • n.293 • jul./set. 2003

Olivia Ribeiro,Jomalhta.

RESSEGURO NA PREVIDiNCIA COMPLEMENTAR

0 Mercado Segurador: EstatIsticas e Probabilidade DE Desenvolvimento

Lucio AntoDio Marques (*)

A. p

artir do inicio da ultima ddcada do secuio passado, em todo o mundo, o setor de services "explodiu" em importancia, nao apenas nas economias dos pai'ses centrais, mas tambem nas demais economias perifericas. E o Brasil nao foi uma exce^ao.

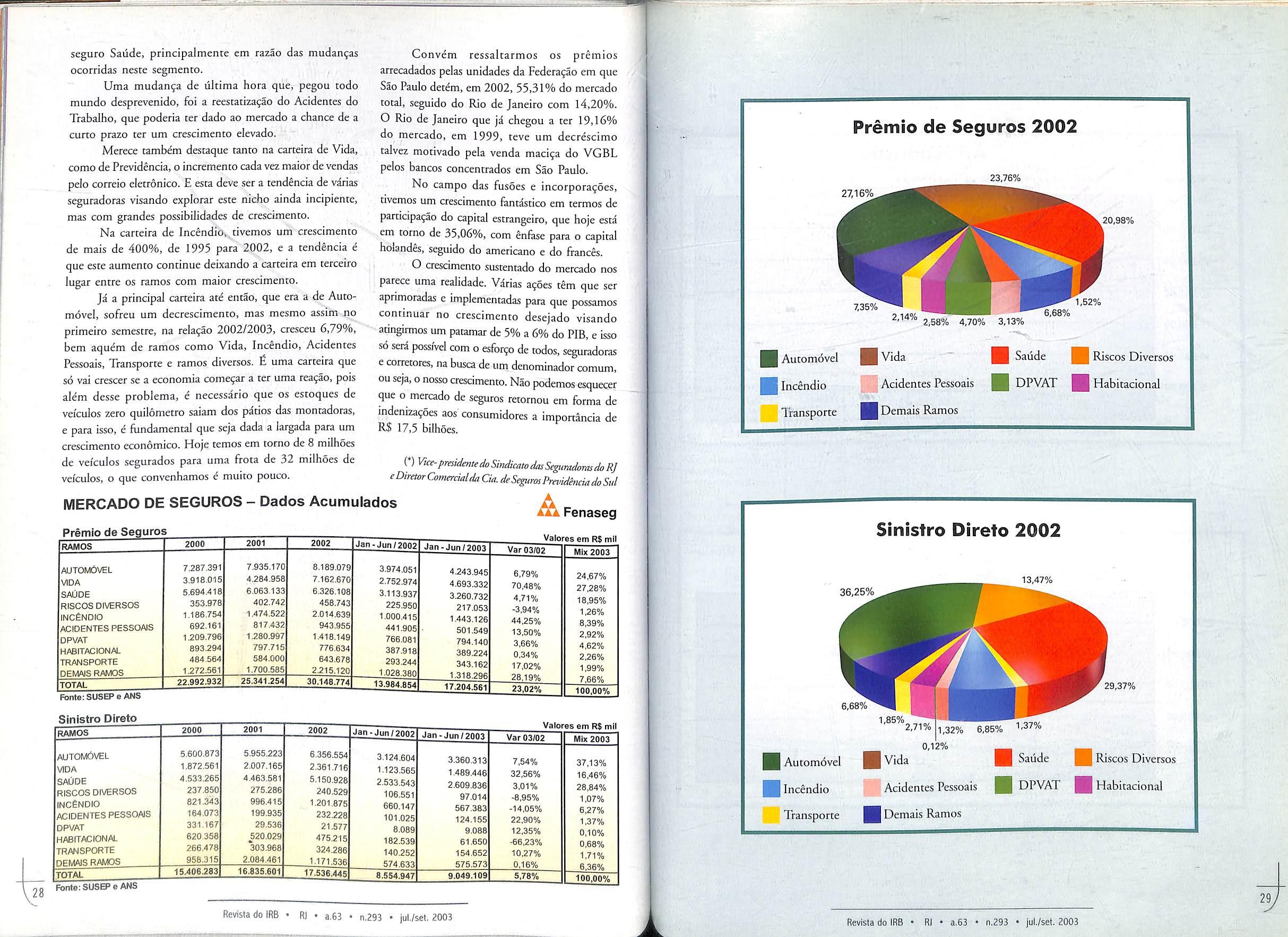

Esse novo perfil economico, especialmente para o nosso mercado, determinou a mudaii9a definitiva da importancia das carteiras de seguros pessoais em detrimento daquelas que abrangcm os seguros comerciais. Todas as carteiras como Automoveis, Vida, Saiide e Incendio Residencid, que lideram o ranking em termos de volume de premios auferidos, conram com o suporte do resseguro.