21 minute read

Acontece

EVEN T OS D 0 MERCADO SEGURADOR

VGBL; RegulahentacXo e Perspectivas de Mercado

Advertisement

.. Evento destinado a executivos em seguro de vida e prcvidenda complementar aberta, corretores de s^^ros e profissionais de outros segmeiitos que acuam no ramo de s^ro de pessoas vac se reunir no Cafe Cobertura - Bom Dia Seguro para f^ar sobre VGBL: Regulamenta?ao e Perspeaivas do Mercado. Entre as quescoes a serem abordadas estao: incendvo fiscal, limlte m^ximo de cairegamento. canals de distribui9ao /comissionamento, portabilidade e prazos para rcsgate. O objeuvo 6 Icvar informafoes sdbre as perspeaivas dos produtos que serao lan^ados pelas companhias. fenaseg@fenaseg.org.br

Numeros

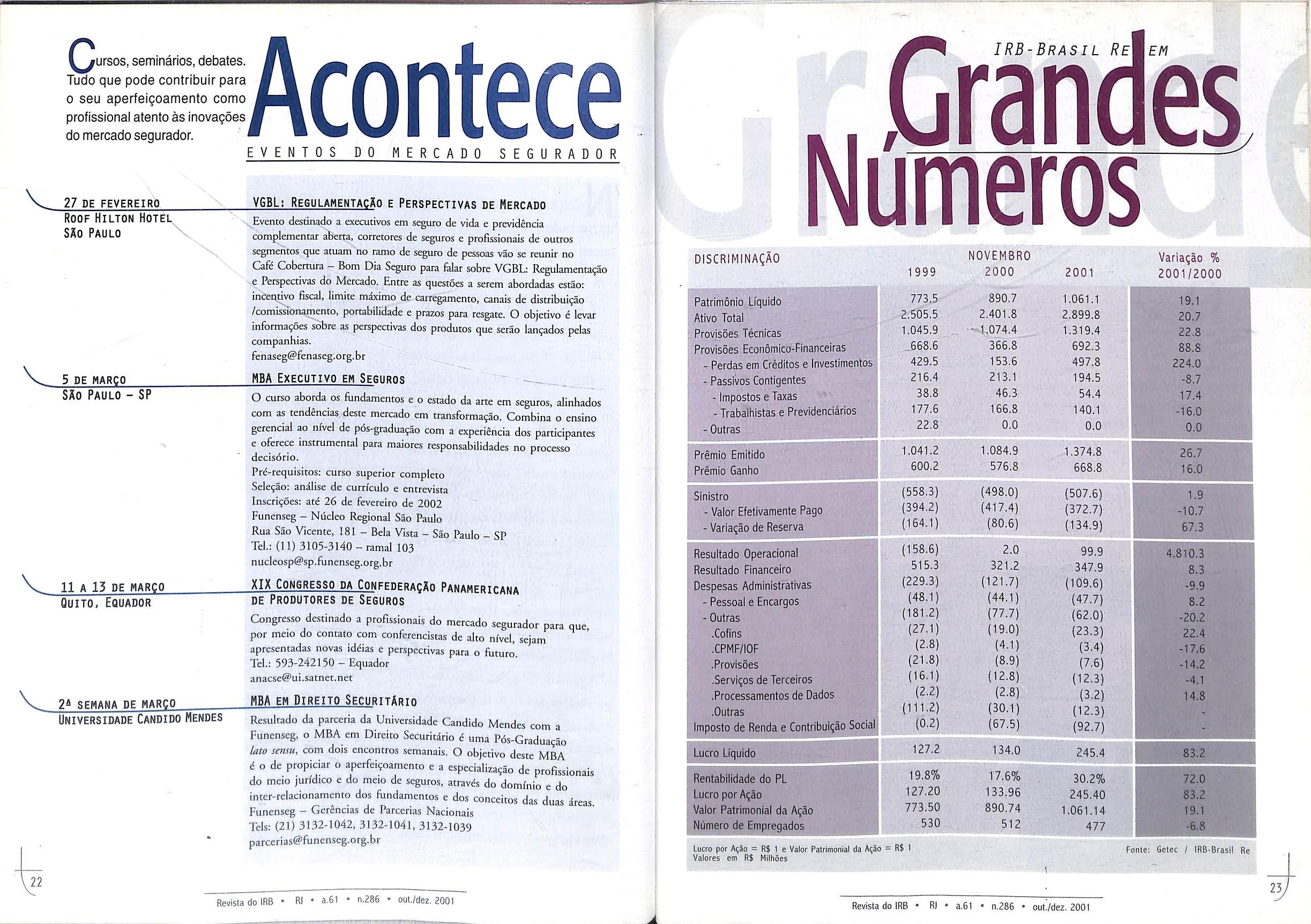

DISCRIMINAgAO

PatrimSnio Liquido

Ativo Total

Provisoes Tecnicas

Provisoes Economico-Flnanceiras

- Perdas em Creditos e Investimentos

5 DE MARCO

Sio Paulo - SP

MBA Executivo EH Segurqs -^

O curso aborda OS fimdamentos e o estado da arte em seguros, alinhados „ utt ixic cm seguros, aimnaaos com as tendencias deste mercado em transforma^ao. Combina o cnsino gerenciai ao nfvel de p6s-gradua95o com a experigncia dos participantes e oferece instrumental para maiores responsabilidades no processo decisdrio.

Prd-requisitos: curso superior completo

Sele^ao: analise de currlculo e cntrevista

Inscribes: atd 26 de fevereiro de 2002

Funcnseg - Nucleo Regional S5o Paulo

Rua Sao Vicente, 181 - Bela Vista - Sao Paulo - SP

Tel.: (11) 3105-3140 -ramal 103 nucleosp@sp.funenseg.otg.br

XIX CONGRESSO DA CONFEDERAgIn PaNAHERICANA DE PRODUTORES DE SEGUROS

Quito, Ecuador

Congresso destinado a profissionais do mercado segurador para que por meio do contato com conferencistas de alto nlvel, sejam apresentadas novas iddias e perspectivas para o future.

Tel.; 593-242150 - Equador anacse@ui.satnec.nec

MBA EM DiREITO SECURllARin

Resultado da parceria da Universidade Candido Mendes com a Funenseg, o MBA em Dircito Securit4rio 6 uma Pds-Gradua^ao lato sensu, com dois encontros semanais. O objetivo deste MBA 6 o de propiciar o aperfei<;oamento e a especializagao de profissionais do meio juridtco e do meio de seguros, atravds do domfnio e do inter-relacionamento dos fimdamentos e dos conceitos das duas 4reas

Funenseg - GerSncias de Parcerias Nacionais

Teis: (21) 3132-1042, 3132-1041, 3132-1039 parcerias@funenseg.org.br

- Passivos Contigentes

- Impostos e Taxas

-Trabalhistas e Previdenciarios

- Outras ,

Premio Emitido

PrSmio Ganho l^nistro

Valor Efetlvamente Pago, ,, I- Variagao de Reserva

'' Resultado Operacional

Resultado Financeiro Despesas Administrativas

- Pessoal e Encargos

- Outras

.Cofins I

.CPMF/IOF

.Provisoes

.Services de Terceiros

.Processamentos de Dados

.Outras novembro realizou-se cm Montevid^u a 13' reuniao semesrral da Comissao de Seguros do Subgrupo de Assuntos Financeiros do Mercosul para dar continuidade as negocia^oes que visam a elimina^ao de assimetrlas dos mercados de seguro e resseguro entre os pafses que o compoem (Argentina, Brasil, Paraguai, Uruguai). O Brasil se fez represenrar per dois organismos; a Susep, responsive! pela supervisao dos seguros no pals, e o IRB-BrasU Re, que, aldm de agente operador, e o 6rgao que regulamenca o resseguro; A Revista do IRE entrevistou algumas das pessoas que participaram desse processo, com o objetivo de apresentar ao leicor uma visao mais ampla do que vem acontecendo nesse campo.

Seguros no Mercosul CoMO Caminha a IntegraqRo

Milton Lopes(*) mclopes@irb-brasilre.com.br

uando a 26 de mar^o de 1991

OS quaere pai'ses que compoem o Cone Sul assinaram o tratado para a consntui^ao de um mercado comum, as possibilidades comerciais de todos os setores economicos das na^oes participantes amp!iaram-se em larga escala. Em rela^ao aos seguros, o panorama nao seria diferente, considerando-se que ha uma rela^ao direra destes com o desenvolvimento da economia:quanto mais cresce a economia, mais seguro se faz.

Miguel Junqueira Pereira, diretor da Fenaseg e um dos membros do Cornice do

Mercoseguros- representa^ao do setor privado perante o Mercosul na area de seguros —, explica: "Dentro desse quadro,osseguradores estao consciences de que uma maior popula^ao significa mais riscos a serem segurados.Um maior desenvolvimento do comercio, com um mercado de 200 ou 300 milhoes de.pessoas, indica um crescimento nas oportunidades de seguros a serem contratados."

Udio Duarte, diretor comercial do IRB-Brasil Re, camb^m destaca as possibilidades que a integra^ao economica da Argentina,Brasil,Paraguai e Uruguai podera trazer para o mercado segurador; "O mercado vai se expandir e o piano de negocios das companhias teri que levar em considera^ao um espa^o geogrifico mais amplo."

Para Lidio Duarte,as novas perspectivas que se abrem para o mercado trazem,tamb^m,maior complexidade na gestao do negdcio. E exemplifica:"Em alguns ramos,a cendencia ^ de maior regionaliza^ao. No ramo Vida, vejo que as companhia.s com base force no Sul do Brasil terao fecilidade de colocar seus producos nos mercados do Uruguai e da Argentina, uma vez que a cultura das popula9oes nestes pafses € muito parecida com a da regiao Sul do Brasil."

No entanto, para viabilizar uma situa^ao de plena mtegra^ao entre os qUatro pafses, os respectivos mercados de seguro precisam reduzir suas diferengas (assimetrias) para que haja maior harmoniza^ao das opera^oes das empresas de seguro e resseguros. Com esta finalidade. a Comissao de Seguros do Subgrupo deTrabalho de Assuntos Financeiros do Mercosul reiine-se, duas vezes ao ano,em um dos Estados-parte. O Mercoseguros participa dessas reuniSes como observador. Participa^ao que, para Antonio

Caetano, diretor da Susep e coordenador da delega^ao brasileira nas negocia^oes, € muito importance, tanto para ampliar a transparencia sobre os crit^rios de condu^ao das negocia^oes, como para assessorar a delega^ao sobre pontos especfficos, esclarecendo particularidades operacionais e identificando possibilidades e conveniencias setoriais.

Antonio Caetano considera que a troca de informa96es com representantes da industria contribui para a fixagao de objetivos, 0 estabeleciraento de parametros de atua9ao e aimplanta^ao de umaestrategia eficiente de negocia^ao. "Para que a integra^ao seja bem-sucedida € fundamen tal que OS interesses do setor sejam explicitados de forma coerente. A finalidade i criar condi^oes que incentivem o desenvolvimento dos negdcios, sendo necessaria a defini^ao dara delinhas de agao.

Ainda quanto a questao da integra^ao entre os diversos envolvidos nas negocia^oes da drea de seguros do Mercosul, Lfdio Duarte considera que "o fato de o

IRB-Brasil Re e a Susep representarem o Brasil e uma vantagem, porque temos mais participantes na mesa, mais pessoas com experiencia para trocar iddas". O diretor do IRB-Brasil Re destaca tambdm a importincia, em 2001, da criagao, pela Susep, de uma Coordena9ao de Assuntos Internacionais. "£ fundamental um elo de continuidade nas reunioes de negocia9ao do Mercosul. O monitoramento dos trabalhos e imprescindfvel, principalmente levando-se em conta que ha uma legisla9ao complexa e nao consolidada nos diversos pafses que precisa ser conhecida, devendo ser acompanhadas suas altera96es."

Para Antonio Caetano, "a questao da continuidade e necessdria por causa da tradi9ao nas negocia96es que vai se firmando e, nesse aspecco, a Coordena9ao de Assuntos Internacionais criada pela Superintendencia pretende ser o depositdrio desca experiencia. Quern esta a sua frente € Lucyneles Lemos Guerra,uma das representantes da Susep nas reunioes do Mercosul".

Caetano acredita que a nova coordena9ao e ainda necessaria pelo fato de a Susep estar envolvida em outras negocia96es internacionais(OMC,AIca,Uniao Europeia). Deste modo,foi criado um grupo de trabalho permanente, com um representante de cada deparcamento. As questoes levantadas sao discutidas nos encontros mensais pelo grupo de trabalho, que, atrav^s dos representantes, encaminha OS assuntos a todos os setores. Assim, os drgaos da Susep participam, direca ou indiretamente, do processo. Pretendemos aproveitar todos os funciondrios,aid mesmo porque a parcicipa9ao nessas Comissoes serve de treinamento para os tecnicos participarem em futuras reunioes internacionais."

E quais seriam os resultados praticos obtidos na liltima reuniao da Comissao de Seguros do Subgrupo deTrabalho de Assuntos Financeiros do Mercosul, realizada em Montevid^u em novembro de 2001?

Ricardo Xavier, membro do Comite do Mercoseguros, acredita que os pontos principals foram o projeto de condi9oes de acesso e de exercfcio;"As condi96es de acesso sao aquelas pelas quais as segiiradoras de cada pafs participante do Mercosul podem se instalar por meio de sucursais em qualquer outro pafs membro,operando como se estivessem em sua propria na9ao. E as condi96es de exercfcio sao as que disciplinam a maneira como as seguradoras de cada Estado participante poderao funcionar em outro." Iniimeros de seus dispositivos consideram proposi96es feitas pelo Mercoseguros. E ressalta: "Existe uma integra^ao tanco no setor publico quanro no setor privado e entre os setores publico eprivado."

Vandro Ferraz da Cruz, conselheiro da Vice-Presidencia Executiva do IRB-BrasilRe, acredita que a questao do acordo de acesso e de suma importancia para o mercado como um todo e que, para sua melhor defini^ao, foi bastante positiva a participa^ao da iniclariva privada junto ao Mercosul e ^ Comissoes. As negocia^oes sobre este ponto avan^aram bastante no sentido de se formalizar um acordo entre os Estadosparte,o que nao d pouco,se considerarmos OS nfveis de desenvolvimenio econoniico e as diferen^as entre as legisla96es dos quatro palses. A titulo de ilustra9ao, o mercado uruguaio de seguros era totalmente monopolista quando as prlmeiras reunioes da Comissao tomaram curso, e hoje so dispoe do seguro de acidentes do trabalho nao privatizado. Assim,paulatinamente,os pafscs v5o implementando modifica9oes legais que levam i maior convergencia normativa do setor. For este motivo, a Comissao teve que debater como superar assimetrias em diversas areas,tais como em rela9lo ao capital que as empresas devem ter para sua implanta9ao em outros parses ou aos requisitos exigidos em cada Estado-parte. O assunto ainda nao esta conclufdo, sendo um dos temas de debate da primeira reuniao de 2002.

Uma vez aprovadas na Comissao de Seguros,as propostas ainda sofrem analise e aprova9ao do Subgrupo de Trabalho deAssuntos Financeiros,ao qual a Comissao de Seguros esta subordinada, passando, entao para declsao final do Grupo do Mercado Comum — GMC ou mesmo pelo Conselho do Mercado Comum-CMC,orgaos compostos por ministros dos quatro Estados-parte. Hd depois um perfodo para a internaliza9ao,deacordo com a regulamenta9ao de cada pals, sendo a regra considerada"normativa do Mercosul"quando - tr|s pai'ses a tenham incorporado.

No caso brasileiro, os efeitos das condi96es de acesso passam pelo estabeiecimento de um requisito de apresenta9ao de piano de opera9oes para novas empresas, considerado necessario nos padroes internacidnais "de supervisao de seguros da International Association of Insurance Supervisors-lAIS,organismo internacional do qual a Susep participa.

As condi9oes de exercicio buscam estabelecer diretrizes sobre requisitos da atividade, envolvendo questoes como provisoes t^cnicas, margem de solvencia e auditoria.Sua plena implanta9ao em cada pais depende ainda de alguns ajustes nacionais, entre os quais pode-se citar o ativo h'quido, haja vista que a proposta em discussao permite um grau de flexibihdade aos supervisores sobre os ativos a serem considerados no seu calculo. especialmente em fun9ao das diferen9as contdbeis ainda nao harmonizadas e das caracterfsticas de solvencia e liquidez do mercado de capitais local. Ademais, pretende-se que empresas do Mercosul possuam um padrao extra-ofidal de balanfo em moeda linica, em especial paraque haja possibilidadede analise comparativa de empresas de diferentes paises. Deve-se destacar, quanto d margem desolvencia,que a proposta em curso preve o calculo para OS seguros de vida, inclufdos os individuals, cujos requisitos ainda sao ausentes no mercado brasileiro. O CNSP encontra-se a caminlio de sua implementa9ao,ja tendo, por exemplo,em Resolu9ao recente,reduzido o prazo dos premios e sinistros tornados para cdlculo margem de solvencia das opera9oes de ramos elementares e vida em grupo, de tres e cinco anos para um e trh anos, em linha com as propostas em negocia9ao.

Paralelamente a discussao das condi95es de acesso e de exercicio, com analise de questSes como margem de solvencia, capitais minimos e demonstra96es contabeis, a pauta da ultima Reuniao da Comissao de Seguros em Montevideu tambem abordou o modelo de "web re gional" a ser adotado na Internet pelos quatro palses, que provavelmente incorporard o site oficial do Mercosul: www.mercosur.uy.O site do Ministerio das Rela9oe$ Exteriores do Brasil sobre o assunto e www.mercosul.gov.br. Assim, estd sendo discutido quais dados deverao set disponibilizados na pagina e a melhor forma de organiza-los, considerando as diferen9as na classifica9ao dos palses.

Outra questao abordada foi a do glossario de termos de seguros do Mercosul, cujo acordo inicial foi firmado em 1999 e vem recebendo novas incorpora9oes, decorrentes das discussoes em curso, de modo que os termos sejam compreendidos por todos, principalmente as expressoes-chave.O prdprio conceito de premio difere entre os palses, que utilizam expressoes em espanhol como prima e premio de maneira distinta. Alem disso,foi discutido o Carta Verde, um seguro obrigatorio de Responsabilidade Civil do proprietdrio e/ou condutor de velculos terrestres (automovel de passeio, particu lar ou de aluguel)em viagem no Mercosul, que visa a indenizar danos ou prejulzos causados a terceiros, sejam eles materiais ou pessoais. O seguro ainda oferece cobertura para honorarios advocatlcios ate o limite de 50% da indeniza9ao paga. Os debates giraram em torno de seu aperfei9oamento, uma vez que foi implementado em 1995,com extensao ao Paraguai em 1999.

Foram realizados seminarios de controle e supervisao pelas superintendencias de seguros, nos quais foram detalhados alguns dos instrumentos utilizados nas andllses das empresas supervisionadas. De acordo com o Seguro Carta Verde,de\'e • ser acrescido o Seguro Obrigatorio de Responsabilidade Civil do Operador de Transporte Multimodal. Outro ponto abordado na reuniao de Montevideu e que merece destaque foi a defini9ao de uma agenda de trabalho para a Subcomissao de Resseguro - o grupo constituldo para discutir o resseguro. Aprovada pela Comissao de Seguros, a agenda devera seguir os mesmos passos queforam percorridos em rela9ao ao seguro,ou seja, a elabora9ao de instrumentos de regula9ao que irao determinar o acesso ao mercado e as condi9oes de exercicio. A agenda geral formulada pela Comissao de Seguros preve a contrata9ao transfronteira, alem dos acordos para instala9ao de empresas de um pals-membro em outros palses'do Mercosul e sua opera9ao local e o acordo sobre resseguro. Entretanto, este tema somente sera tratado quando concluldas as discussoes em curso. O que se pretende atingir e a liberdade de venda e de contrata9lo no espa90 no Mercosul, o que sera iniciado no ambito dos ramos elementares.

Em rela9ao a reuniao da Comissao de Seguros prevista para ocorrer no primeiro semestre de 2002 em Buenos Aires, Antonio Caetano considera que "ainda e cedo para criar expectativas sobre o que vai acontecer. Pretendemos voltar a temas discutidos na reuniao passada,e que foram objeto de estudo por parte de nossos departamentos jurldicos e t^cnicos .Alem disso, havera a revisao da lista de compromissos dos palses,quando se pretender^ alcan9ar novos compromissos gerais, para a IV Rodada de Negocia96es. No caso brasileiro, a abertura do mercado de resseguros e do seguro de acidentes de trabalho e um compromisso ja assumido, pendente de efetiva9ao.

Lidio Duarte acredita que "as negocia9oes que estao em curso criam expectativas em re!a9ao a seu lado pratico. S6 vamos considerar que esse trabalho das coordena96es e das comissoes resultou em algo de concreto quando obser\'armos esses instrumentos em funcionamento, quando pudermos autorizar instala9bes de sucursais e quando realizarmos semindiaos de supervisao integrada,com troca de infotma9oes e com funciondrios de uma superintendencia estagiando em outra, com seus sistemas de controle compartilhados dentro de uma visao integrada. A expectativa e de que todos esses instrumentos escejam em vigor eo primeiro passo de integra9ao ja esteja plenamente Rindonando a partir de 2003."

O Mercoseguros6 uma organiza^ao informal que congrega os agentes que atuam no setor de seguros nos quarro pafses que compoem o Mercdsul. Analisa questoes ligadas k integra^So nessa iica.e procura fornecer subsidios aos drgaos piiblicos diretamente envolvidos nas negocia^oes entre os governos. A Revista do IRB procurou ouvir dois dos membros de seu Comite, Miguel Junqueira Pereira e Ricardo Xavier,respectivamente diretor e superintendente t^cnico adjunto da Feiiaseg.

■ Revista do IRB — O que e o Mercoseguros?

■ Miguel Junqueira — O Mercosul foi criado peloTratado de Assun^So.Entao, quando falamos de Mercosul, estamos falando da area de governo. A iniciativa privada procurou uma integra^ao no campo dos seguros para se diferenciar do que ocorria na area de governo e, assim, foi criado o Mercoseguros. Essa estrutura, inclusive, anrecipou-se ao governo no levantamento de assimetrias, elaborando trabalhos que muito ajudaram o setor governamental na fase de estabelecer normas que viessem a permitir a integra^So da atividade seguradora.

■ Ricardo Xavier — O Mercoseguros e uma representa^ao do setor privado perante o Mercosul em termos de seguros. Ha varies segmentos no Mercosul. Um deles 6 o setor financeiro SGT-4,composto por varias comissoes t^cnicas, sendo uma delas a Comissao Tecnica de Seguros. No Mercoseguros participamos das reunioes, temos acesso as informagoes, auxiliamos e promovemos a interlocugao visando a promover uma congru^ncia de interesses, mas nao temos direito a voto. Dentro desse espirito, participamos em Montevideu, em novembro de 2001,de todas as reunioes, tanto da Comissao como do grupo de trabalho.

■ Revista do IRB - E qual tern side o papel do Mercoseguros durante os liltimos anos?

■ Miguel Junqueira- Creio que a tarefa principal ao longo desses anos foi a de pavimenta^ao de caminhos, de buscar um clima de aproxima^ao com os demais mental, que hoje nos permite contestar, discutir diversos topicos sem nenhum embara^o, de uma forma bastante tranqiiila. Uma grande conquista.

■ Ricardo Xavier - Nao foi so o setor de governo que passou por um processo de integra^ao com os outros palses do Mercosul. O Mercoseguros tambem teve que desenvolver este trabalho. Hoje existe uma integra^ao tanto no setor piiblico quanto no setor privado e entre os setores piiblico e privado.

■ Miguel JunqueiraAcredito atd que a iniciativa privada tenha sido mais atuante no in/cio, porque come^amos a nos reunir em 1992.

"Nao foi s6 o SETOR DE GOVERNO

■ Ricardo Xavier — fi preciso tambem considerar que essas condi^oes tem que set bastante negociadas,porque, em muitos casos, ha vantagens do Brasil sobre os outros pai'ses. Por exemplo, hoje as empresas estrangeiras ja podem se instalar com capital estrangeiro e recebem tratamento igual. £ necessdrio criar vantagens relativas ate um pouco maiores para que haja efetivamente uma integra^ao e a cria9ao de um mercado comum. Considerando o estagio em que estamos, creio que as negocia96es vem caminhando bem.

QUE PASSOU POR

UM PROCESSO DE INTEGRAgAO COM

OS OUTROS RAISES

DO Mercosul. 0

MERCOSEGUROS

TAMBiM TEVE QUE desenvolver ESTE TRABALHO."

■ Miguel Junqueira - Estivemos na Europa para identificar o problema do seguro dentro da realidade europeia. A esse respeito, comparando em termos de prazo o estagio de integra9ao que eles alcan9aram e considerando a nossa situa9ao, poderia dizer que estamos razoavelmente bem. Ja temos experiSncia, ja possuimos este tipo de vantagem.

■ Revista doIRB - E como caminham as negocia95es na Comissao de Seguros do Mercosul?

■ Ricardo Xavier-Os principais pontos em que houve evolu9ao foram o projeto das condi96es de acesso e das condi96es de exerdcio. Acredito que na prdxima reuniao possamos superar todas essas assimetrias.

■ Revista do IRB — Foi levantada alguma questao quanto as condi96es de acesso?

■ Ricardo Xavier - A Superintendencia levantou uma questao quanto aos requisitos de capital. Achou que precisava de mais tempo para que fosse feita uma anilise para se determinar se alguns pontos do acordo sao factfveis no mundo jurldico brasileiro de serem internalizados.

■ Revista do IRB — E as questoes da web e do glossario?

: marcou )ar um palses que anulasse o ran^o histdrico que sempre seu relacionamento e que poderia perturb entrosamento harmonioso. Este foi um ponto funda-

■ Miguel Junqueira- Estes avan90S fo ram produro de muitas reunioes, de muitas marchas e contramarchas.

■ Ricardo Xavier - Hoje ja se desenvolve um projeto em que as prdprias superintendencias de seguros constituiriam a web Mercosul,com todas as informa9oes relacionadas as arividades de seguros dos quatro pafses. Com este objetivo haveria uma linguagem uniforme para o tratamento das informagoes estati'sticas, para que nao houvesse necessidade de compara^ao. Ja fizeram uma matriz de toda a informa9ao.

■ Miguel Junqueira - A questao do glossario ja estd em curso. O Paraguai 6 o pa/s que ficou encarregado de consolida-lo e de produzi-lo.

■ Revista do IRB -Destacariam algum outro assunto tratado na ultima reuniao de Montevideu?

■ Miguel Junqueira - Aproveitou-se a oportunidade para abordar um problema que vem sendo uma -grande preocupa^ao para os seguradores, que 6 o roubo e furto de carros que se destinam ao Paraguai e ao Uruguai. Em uma reportagem recente, por exemplo, as proprias autoridades policiais do Departamento de Rivera levantaram a existencia de 17 mil carros brasileiros circulando,dos quais 12 mil em situagao irregular. Em vista deste quadro,estamos visando k ado^So do seguro obrigatdrio denominado Carta Verde, pelo qual o vefculo matriculado em um pals precisa contratar este seguro para ingressar em outro pals. Queremos usar este seguro, estabelecido desde 1996 pelo Mercosul e que nasceu na drea do Mercoseguros, para que se possa identificar irregularidades existences.

■ Ricardo Xavier — Pensamos que as seguradoras, as poli'cias aduaneiras e as polfcias federals poderiam cobrar a contrata9ao do seguro. Pela regra nao se pode contratar seguros no pals onde se estd. Por isso, e ]i ha um consenso no setor privado a esse respeito, estamos propondo,obviamente em caso excepcional e nao como regra,que se fa^a contratagao no pals em que estd, talvez com um agravamento de premio.

■ Miguel Junqueira - O ramo Automoveis representa -quase 40% da produ9ao de seguros no Brasil. Perante a expressao dessa carteira,somos levados a imaginar como protege-la, atraves desse instrumento ou de qualquer outro.

■ Ricardo Xavier — Uma das coIoca96es das reunioes 6 a de que, neste momento em que se discutem e se combatem os atos de terrorismo, este seria um mecanismo de gerenclamento.

■ Miguel Junqueira — Os proprios governos agora estao se comprometendo no combate ao terrorismo, e o roubo de carros faz parte dessa escalada. O roubo de carros pode servir como mecanismo de fmanciamento para o crime organizado ou o terrorismo.

■ Revista do IRB- Gostanam de destacar mais algum aspecto?

■ Ricardo Xavier - Basicamente foi isto. Nossa expectariva agora d em rela9ao ievoIu9ao desses topicos.

Qiuase sempre o cidadao brasileiro, ao adquirir um vekulo novo ou renovar o licenciamento do que ji possui, depara-se com o pagamento do Imposto sobre Propriedade de Vei'culo

Automotor - IPVA, taxas e o seguro obrigatorio que cobre, nos valores estabelecidos pelo 6rgJo competente, danos pessoais causados por vekulos automotores de vias terrestres.

Nao se trata propriamente de inven9ao brasileira.

Com a revolu9ao industrial, a Europa, de modo especial, passou a conviver cada vez mais intensamente em suas vias pdblicas com o automdvel, que a todos fascinou de forma fantdstica no sdculo passado e ate os dias de hoje.

Come9aram a surgir os graves problemas decorrentes de acidentes.

Assim e que, ji na decada de 1920, a Sudcia instituiu, de forma pioneira, a obrigatoriedade do seguro.

Seguro 0brigat6rio E A SOCIEDADE

Antonio Mazurek(*) fenaseg-df@fenaseg.org.br

O Brasil, que recebeu somente no final dos anos 50 a instala9ao das primeiras indiistrias montadoras de automoveis, conviveu com series dramas socials dos novos tempos. As vitimas de acidentes do transito, sempre que o causador nao assumia espontaneamente a responsabilidade, tinham de buscar a repara9ao dos danos sofridos apenas pela via judicial. Quern, entretanto, nao dispunha de recursos para tanto passava apenas"a ver navies".

Apesar desse processo de exclusao, pelas condi9oes socioeconomicas das vftimas, o Poder Judicidrio, em todas as instancias de julgamento, defrontava-se com enorme numero de a96es, demandadas pelas vftimas ou seus herdeiros.

Esta situa9ao perdurou no Brasil durante um quarto de sdculo, at^ que, em 1974, a exemplo da Suecia e outros pafses que adotaram algum tipo de prote9ao, a lei impos a obrigatoriedade do seguro.

Ao longo desses 27 anos, o seguro obrigatdrio no Brasil, embora pouco conhecido na fase inicial, foi se consolidando,sofreu aperfei9oamentos e se modernizou.

Fundado na teoria da culpa, como ji foi dito pelo Dr. Joao Elfsio Ferraz de Campos, atual presidente da

Fenaseg, instituigao responsavel pelo fundonaxnento do institute do seguro, as indeniza^oes independem de a vi'tima provar a culpabilidade do causador do addente.

^ a contrapariida, em favor de toda sociedade, da oKrigatoriedade do pagamento do seguro.

Do total dos premios arrecadados, 45% sao destinados ao Sistema Unico de Saude - SUS, o que constitui uma receita extra-or^amento fiscal, e 5% para um Fundo proprio k disposi^ao do Coordenador

£ oportuno frisar que o seguro obrigarorio tem uma capilaridade singular,a medida que o cidadao encontra atendimento em qualquer parte do pa/s, junto as seguradoras ou mesmo junto aos Sindicatos dos Corretores de Seguros.

TUNO FRISAR

QUE 0 SEGURO

OBRIGATORIO TEM

UMA CAPILARIDADE

SINGULAR, A MEDIDA

QUE 0 CIDADAO ENCONTRA

ATENDIMENTO EM

QUALQUER PARTE DO PAIS."

Nacional do Sistema de Transito, para aplicagao na educa^ao, orienta^ao e divulga^ao do C6digo de Transito Brasileiro e demais leis e normativos que dizem respeito ao transito.

O restante destina-se as indeniza96es, cujo valor, em caso de morte, ^ de R$ 6.754,01, podendo atingir tambem o mesmo teto a cobertura por invalidez permanente,dependendo,evidentemente, do grau dos danos sofridos. Alem disso, destina-se ks despesas operacionais e adminisrrativas, ao processamento de dados e a tudo o mais para o correto fiincionamento desse importante instituto.

Embora muitas vezes polemizado, 6 certo tambem que todos aqueles que foram atingidos pelo infortunio de um acidente fatal reconhecem o cunho social e a validade do instrumento, por exemplo, nas boras de dor pelo falecimento de um trabalhador, um operario que, ap6s uma jornada de trabalho para prover as suas necessidades e as da prdpria famflia, e atropelado ao descer do onibus ou ao se dirigir ao recesso de seu lar. Assim,o seguro, de custoper capita indiscutivelmente baixo para os proprietarios de vefculos automotores, atende, sem necessidade de quaisquer intermedidrios. os seus beneficiaries de forma facil e rapida,cumprindo um relevante papel social dia-a-dia do transito deste nosso vasto pais. no

(*)Superintendeme deRelafdes Governamentaisda Fenasegem Brasilia e ex-Deputado Federalpelo Estado do Parana

§ § a muito que se tem tratado da melhoria da qualidade dos processos de regula^ao de sinistros no mercado segurador brasileiro. Ha muito que sistemas tem sido estudados e desenvolvidos para viabilizar um processo de regula^ao mais atual, mais agil e mais seguro.

Entre tantos fatores que motivam essas tentativas de mudan^a de postura destaca-se, sem sombra de duvida, a acirrada competi^ao entre as seguradoras, que tem neste segmento a dnica alternativa de diferencial para satisfa^ao de seu piiblico consumidor: os segurados e o mercado em geral.

Qualidade em regulaqAo DE SINISTRO

Fernando Cesar Flores da Silva(*) fflores@openlink.com.br

de trabalho que procuram enfocar este desafio visando a traduzir um processo de regulagao que garanta ao cliente final o melhor servi9o e, por conseqiiencia, a melhoria da imagem da propria institui9ao do seguro junto ao mercado segurador como um todo.

Nao obstante os progresses que efetivamente jd fo ram alcan9ados por grande parte das seguradoras e — por que nao dizer? - de alguns corretores, o tema ainda se encontra presente em nosso dia-a-dia,representando um grande desafio a ser enfrentado,o que tem provocado o pensamento crftico e, muito mais do que a crftica, a95es pr6-ativas que permitam viabilizar na prdtica um processo mais transparente, mais objetivo, mais dgil e mais justo sob o ponto de vista estritamente tecnico.

Na verdade, o que se deve perseguir com total obstina9ao,sem duvida alguma,e o aperfei9oamento deste fundamental servi9o ao cliente, que representa o produto final a ele vendido quando da contrata9ao do seguro.

Nota:Este arcigo ^ de inceira responsabilidade do Autor e nao traduz mstituciona! e oficialmente a posifao da encidade que o mesmo Integra. ^

Sao incontdveis os semindrios, os cursos, as palestras, os artigos t^cnicos, os congressos e at^ mesmo as reunioes

A busca da qualidade total na atividade de regula9ao de sinistro deve, acima de tudo, privilegiar a corre9ao tecnica, a transparencia do processo e dos procedimentos, aperfei9oando os meios at^ se chegar k conclusao do trabalho, garantindo-se, contudo, agilidade nas decisoes. Nada mais do que isso. Se esses, aparenremente simples,objetivos forem atingldos,teremos ai chegado a qualidade total,sem maiores dificuldades. logico que, para se chegar a esta performance, a seguradora deve, acima de tudo, contar com recursos e estruturas que facilitem o pleno desenvdiyimento da atividade com total seguran'^a deste proqesso, lembrando sempre qu^ sqb o pont'o de^ vista do interesse intn'ns.eco dos seguradores, este procedimento-deve tamb^m garantir o maximo de segurang^N., e de controle dos resultados operacionais.

Por isso mesmo e que, para se garantir um processo altamente qualificado, e fundamental dispor-se de uma estrutura muito bem montada,seja em termos de equipamentos e inscrumentos apropriados, seja em termos do pessoal capacitado tecnica e eticamente,que deve estar ciente de sua responsabilidade e altamente motivado, para que se acinja um total controle de todos os pontos e de todas as etapas do processo.

Numa simples visao deste tema, alguns princfpios basicos devem ser observados para que nao se incorra em erros desde a origem. £ preciso que se tenha sempre em mente um fundamento, que pode ser traduzido pelo binomio efici^ncia e controle.

Do correto resultado alcanqiado, isto i, da corrcta fixaqao dos prejulzos indeniziveis,dependeri asaude financeira do segurador. Uma vez privilegiado este princfpio, poderao e deverao ser desenvolvidos todos os demais pro cedimentos de ordem pratica para garantir uma regulaqao com maior qualidade. principalmente daqueles traduzidos de apolices estrangeiras, nada, ou quase nada, tern sido feito para aperfeiqoar ou corrigir alguns verdadeiros absurdos que deixam todos-segurados. reguladores e seguradores - aconitos no momento de se decidir sobre a mais adequada decisao a ser tomada.

E dentro deste rol de fatores, ter/amos a destacar, neste breve relate,alguns pontosjulgados fundamentals para uma mudanqa radical nestes procedimentos. O primeiro deles estaria relacionado a uma revisao de todos OS clausulados e termos contratuais das apolices vigentes e dos produtos personalizados-os conhecldos"pacotes".

A nosso ver, uma severa revisao dessas condiijoes ja traria um benefldo relativamente muito importante para a melhoria dos processes de regula^ao, uma vez que um dos maiores entraves e motives de tantas demoras das regulaqoes decorrem de imperfeiqoes e discordancias sobre OS textos das apdlices e dos clausulados nelas inseridos.Sem entrarmos aqui no mdito deste polemico ponto e sem exempHficarmos os principais problemas que normalmente surgem por ocasiao dos sinistros, a pritica nos tern demonstrado que, apesar de tantas discussaes e desgastes por conta de interpretaqoes divergentes decorrentes de imperfeiq5es dos textos.

Um segundo ponto a ser aqui salientado esta atrelado a falta de equipes bem aparelhadas e de estruturas internas das seguradoras e de seus prepostos (prestadores de servi^os), resseguradores e corretores, causando um aciimulo de serviqos, o que dificulta uma melhor presta^ao de servigo nesta area.

Alem disso, constata-se a falta de prepare ou de treinamento naqueles segmentos mais complexes, tais como risco de engenharia, lucros cessantes, seguro garantia e responsabilidade civil. Seria providencial, portanto, que se treinassem equipes especializadas por ramo de seguro, tornando as discussoes muito mais proveitosas. Por conseguinte, as decisoes seriam muito mais acertadas e muito mais ageis, o que proporcionaria uma melhoria acentuada da qualidade nas regula^oes.