inSMutoderessegumdo bmsil Ano 46 — n° 239 Jan/Abr 86 ISS; 00190446

0SEGURO NR EXPOtnCliO

IV

A FOT&\, ^ado de mais uma i^idhat o lutador plef^nta se houve ven^bo^ ifindfy^^ecomeqo dependi^^ quern encontrar^^id^o \o pouco qub^^b^ta ou so lamehtdt^ ^qHCo^ao se stdv

Uim questao deBrasil

O tema central, praticamente unico, da Comissao Parlamentar de Inquerito sobre Bancos e Sistema Financeiro e jusiamente a atividade de Seguros.

No Congresso Nacional, ao longo de 1985 e durante o corrente ano, estao sendo tornados dezenas de depoimentos.

La sao ouvidos principalmente os dirigentes das seguradoras — tanto das empresas ditas de conglomerados, quanto das suas co-irmas ditas independentes. ;

Todos atentos e preocupados com o que parece ser a questao chave, o fator fundamental e a decisao crucial do Seguro em nosso Pai's: — enfim, as agendas bancarias estao (ou nao estao) legalmente habllitadas a ven- ' der seguros?

Sao dois pontos de vista antagonicos. que geram muitas interpretagoes. Sao duas for9as que se chocam,empenhadas em conseguir a solugao que melhor ateiida aos seus elevados interesses.

Em meio a tanto debate, no confronto vivo das posi?6es irredutiveis e no afa de encontrar a soluqao criativa para o impasse, na qual as duas facgocs em liti'gio tudo ganhem e nada percam, surgiu a ideia genial!

Para decidir, salomonicamente. de que lado esta a razao. a verdade e ajustiga enlre os dois vigorosos contendores, resolve-se .,. decapitar urn terceiro.

Para que a paz e a concordia voltem depressa a reinar no remanso securatorio, nao demorou a ressurgir a ideia de se extinguir a fungao do IRB.

Nessa triste hora, em que o IRB esta sendo oferecido a mesa das negociagoes. para facilitar o fluxo do comercio das apolices, e bom nao esquecer o que esta Casa e — sua missao. sua historia, seu desempenho.

E bom nao esquecer quem defende, de verdade, o interesse publico na area de seguros.

E bom nao esquecer quem cuida, de verdade, do equilibrio e do desenvolvimento do mercado produtor de seguros.

E bom nao esquecer quem impede, de verdade, que a parte da riqueza ' nacional arrecadada atraves dos seguros, poupada e confiada as maos do mercado, nao se esvaia do Pats.

Mais que o justo orgulho de uma missao cumprida, mais que a vontade e a dedicate na a^ao em cumprimento. o IRB sabe muito bem qual ' e a reta responsabilidade do seu papel de nacionalidade que ainda precisa continuar a cumprir.

E porque sabe e assume, ci'vica e amorosamente, este importante papel, em nome de milhoes de brasileiros que precisam e nem sempre sabem, o IRB nao aceita, nao admite e nao permite que ninguem ouse querer enfraquecer, desestabilizar, destruir e desnacionaiizar o que e patrimonio inalienavel da Nagao.

Uma voz poderosa fala todo o tempo dentro de nos. desde 3 de abril de 1939.

Ela alerta a nossa inteligencia e exalta os nossos sentimentos. Nos aqui sabemos bem quem somos e qual e o nosso dever: sabemos que este nao e um instituto de resseguros qualquer.

E porque sabemos, estamos aqui por isso mesmo; aqui e o Instituto de Resseguros do Brasil.

(mensagein apresencada peb Associssao de Funcionkriw do IRB, no 47« aniveRirio do Instituto, em 3 de abril 1986)

'ISTA DO IRe,

de

46 (239) Jan/Abr, 1986

Rio

Janeiro,

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Jorge Hilario Gouvea Vieira

DIRETORES

AntonioJose Caetano da Siiva Netto

Helio Rocha Araujo

Jose Americo Peon de Sa

Valderez Galvao Palma

CONSELHO TECNICO

Adyr Pecego Messina (presidente)

Adolpho Bertoche Filho

Dulce Pacheco da Silva Fonseca Soares

Eduardo Baptista Vianna

Ivan Gonfalves Passos

Luiz de Souza Alves

CONSELHO FISCAL

Jose Augusco de Almeida(presidente)-.

Flavio Fenocchio

Rubens dos Santos Dias

SEDE

Avenida Marechal Camara, 171

Fone: 297-1212 — Rio deJaneiro — BRASIL

DELEGACIAS MANAUS

Av. 7 deSetembro,444 — 2.°e 3.°andares

BELEM

Trav. Padre Eutiquio, 141 — 6.° a 8.° andares

FDRTALEZA RuaPara, 12 — 3.°andar

RECIFE

Av. Dantas Barreto,498 — 4.°, 5.° e 6."andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELOHORIZONTE

Av. Carandai, 1.115—15.°andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2 — Bioco B — 15.° andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.° andar

SAO PAULO

Rua Manoel da Nobrega, 1.280— 4.° a 7.° andares

CURITIBA

Rua Marechal Dcodoro,344— 8.° e 9.° andares

PORTO ALEGRE

Rua Coronel Genuino,421 — 11." andar

ESCRITOr'IO NO EXTERIOR

LONDRES

Colonial House — Mincing Lane — London EC3R — 7DP

reifista do

Publicajao quadjimeslrai edilad^ Pj'® Instiiuto dc Ressegurqs do Brasii

CHEFE DA ASSESSORIA DE REt:AC<^^^ pOblicas

Liicia De Biase Bidarl

EDITOR EXECUTfVO

Artur Barcelos Femandes redatores ^ Carlos Mcndes Machado

M. Gloria Teixeira

Milton Ansberto

arte

Mayrink

DISTRIBUICAO c.K Fernando Chinaglia Dlstribuidora

COMPOSIQAO. FOTOLITO E Editora Grafica Brasileira Liaa-

Os conceitos emitidos em vs conceKUS crnniuu» assinados e enlrevisias cxprimcm dpinioes de seus autores e sao de sua responsabilidade. .. .(ine®' Os lextos publicados podem wr '! jq a reproduzidos desde que seja' fonte de origem.

Tiragem — 6.000 exeinp1a«* Distribuiqao graluita

^PRESENTACAO

23fl

^ itnportancia do IRB em um modecisive para a economia e o ''lereado. 3

^anorama CMnirar

A • / t-tf*" 1^"' FDINEIVSiEG na pesquisa, waAnO 40 la.H/S'-'-' ^"505 semestrais para seguradoras J ® outras novidades no setor. 6

Jacote

^ ntercado procura entrar em slnJ®nia com as novas medidas adota?as pelo Govemo para o combate a •''fla^o. '3

[Nternacional

^omo funciona o sistema de seguros ®statal russo, que opera somente ^ori duas companhias.

E agora, de quern e a culpa?

A mdquina que tanto ajudou a homem a evoluir e a mesma que Ihe cobra a responsabilidade pelo risco de seu uso e manuseio (pdg. 19).

DIREITO

O conceito jurt'dico de culpa e suas mudan^as decorrentes da sofisticagao do risco.

DEZ ANOS

Um indice complete das 396 ficnas de jurispnidencia Ja publicadas na Revista do IRB, agrupadas par assunto. 26

JURISPRUDENCIA

Decisdes Judiciais que interessam a seguradores e segurados. 30

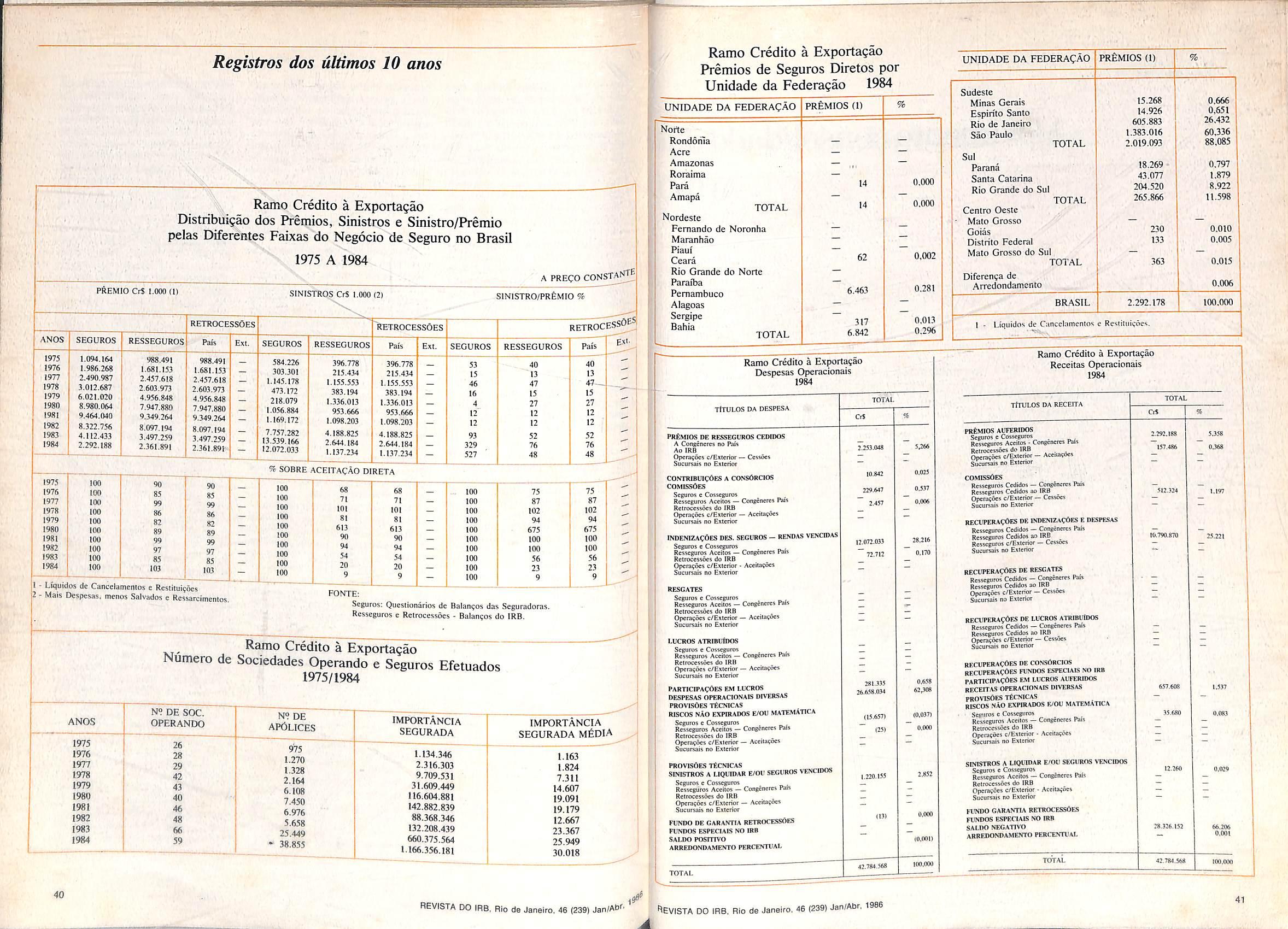

exportacao

Como OS seguros de Credito a Exportagao se desenvolveram desde seu inicio de operagdes e como busca seu aperfeigoamento. 35

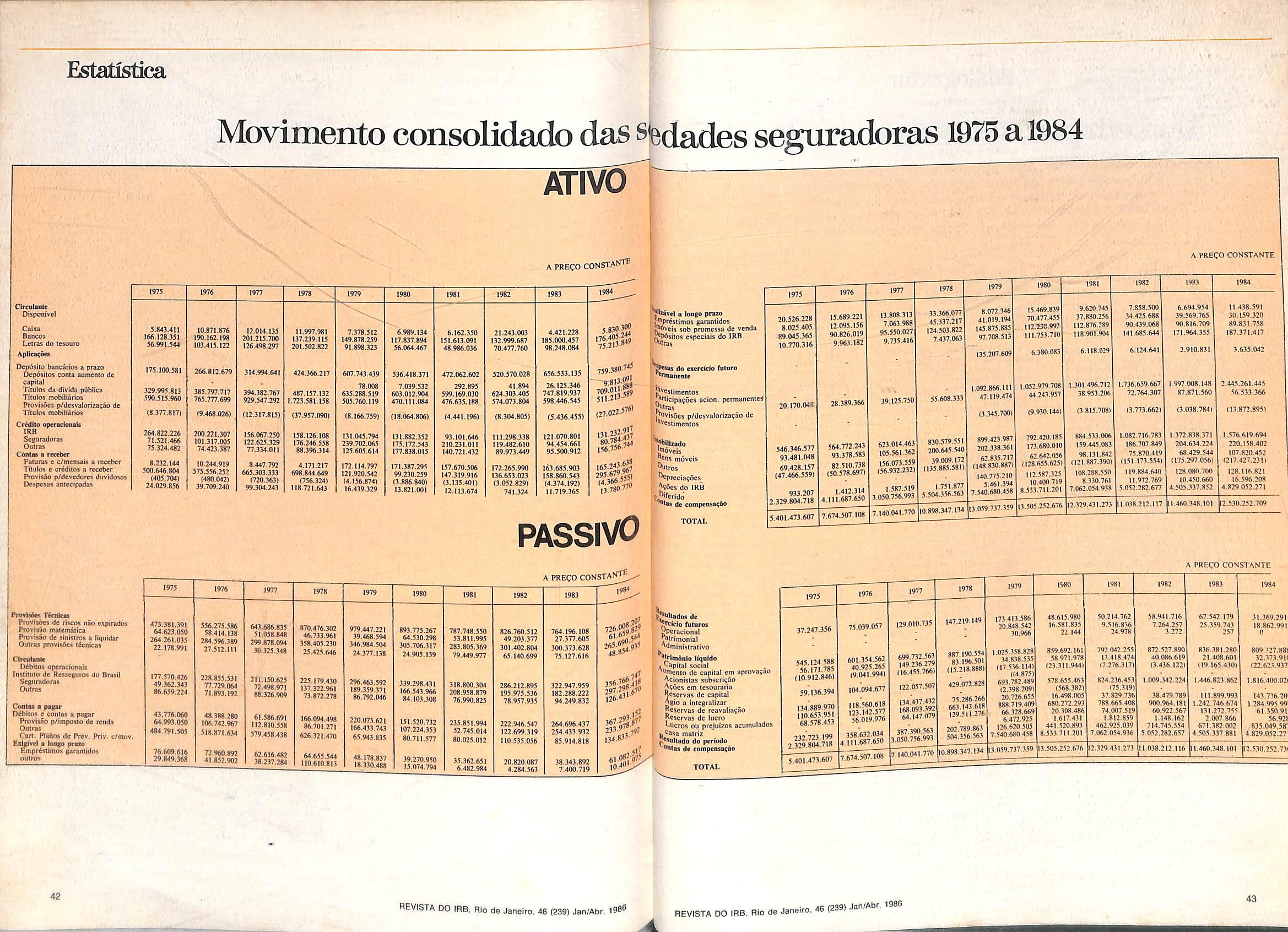

estatistica

Dados em geral sobre o seguro de Credito a Exportagao e a posigao do mercado nos liltimos dez anos 40

BIBLI0GRAF1A

Um apanhado da legislagao e de artigos sobre os diversos tipos de vielencia que podem set cobertos pelo seguro. 44

INDICE

O que saiu na revista durante o ano que passou. 49

«

•/•Jl . • .-.Jv ,• 'itv;I" r. >;••••• j:. -'

ResuUados de 1985 confirmam perspectiva de expansdo do setor

0 aquecimento da economia nacionai ao longo de 1985. mesmo que ainda moderado, foi suficiente para permitir que o mercado produtor de seguros registrasse um crescimento real (acima da infla?ao) de cerca de 20% na arrecada?ao de premios na faixa de CzS 12,5 bilhoes —, fato bastante auspicioso para quem amargou seis anos consecutivos de queda de faturamento, mantido a taxa media anual de — 5,6%.

De qualquer forma, o resultado operacional continuou nega tive(— CzS 2,6 bilhoes), sendo o lucro final (CrS 3.8 bilhoes) sustentado pelo resultado patri monial positive (CzS 6.4 bi lhoes). Ao final do ano, o patrimonio liquido do conjunto das seguradoras ascendia a cerca de CzS 16 bilhoes. e as provisoes

tecnicas montavam a CzS 4,4 bi lhoes (v. quadro I).

Resseguro — Nas operagoes com o mercado intemo, a receita de premios do IRB teve cres cimento real de 6%, taxa infe rior a da expansao dos premios de seguros direlos, uma vez que o crescimento da produgao das seguradoras foj mais acentuado em ramos com menor indice de resseguros.

Os premios de resseguro (inclu.sive riscos do exterior) ascenderam a GzS 2,578 bilhoes. dois quais CzS 1,087. bilhoes foram retidos, CzS 1,075 bilhoes foram retrocedidos ao mercado intemo e CzS 416 milhoes foram cedidos ao exterior.

O lucro final do IRB foi de CzS 549 milhoes, e com o resul tado patrimonial (CzS 2,917 bi lhoes) sustentando um prejuizo operacional de CzS 2,128 bi lhoes, dos quais CzS 2,182 bi lhoes oriundos de operagoes deficitarias no mercado interaacional,(v. quadro II) e CzS 54 mi lhoes de resultado positive in temo.

SOCIEDADES SEGURADORAS

Companhias tern novas representantes em Conselhos do IR^

A confirma^ao dos nomes de Eduardo Baptista Vianna (vicepresidente da Mundial). Adolpho Bertoche Filho (diretor superintendente da Ajax) e Iva" Gonqalves Passos (diretor tecni00 da Sul America) como membros efetivos representantes daS sociedades seguradoras (aciO' nistas de classe B), manteve ticamente inalterada a compos'' fao do Conselho Tecnico oo IRB, depois da eleigao, em 9 de dezembro passado, para o bienio 86/87, uma vez que os repre sentantes do Govemo (acionistas de classe A) permanecef em suas fun?6es por ocuparef^ cargos de confianfa do Pres'' dente da Republica, nao passai' do pelas umas.

Como membros suplentes d® CT foram eleitos Artur Lui2 Souza dos Santos (diretor op"' racional de Ramos Elementares da General]) e Cesar Jorge Sai^d (superintendente tecnico da N^' cional) — em substitui?ao a Ser gio Timm e Caleb do Espiriip Santo — e reeleito Pedro Pereira de Freitas(diretor da Comind)-

Conselho Fiscal — Na elei?20 para o Conselho Fiscal, realize' da na mesma data, os eleitore^ representantes da iniciativa pr"' vada reeiegeram Rubens doS Santos Dias (diretor gerente da Itau) como membro efetivo, tef do sido escolhido para suplent^ Sergio Sylvio Baumgarten Ju nior (diretor da Phenix de Portd Aiegre).

Com a posse dos novos bros. em 7 de Janeiro, na sed^ do Institute, os Conselhos Te'-" nico e Fiscal do IRB passam ^ ter a seguinte composi?ao: Con selho Tecnico — Adyr Peceg" Messina (presidente), Adolph" Bertoche Filho, Dulce PachecO da Silva Fonseca Scares, Eduar-

do Baptista Vianna, Ivan Gon?alves Passos e Luiz de Souza Alves (efetivos); Artur Luiz dos Santos, Pedro Pereira de Preitas e Cesar Jorge Saad (su plentes).

No Conselho Fiscal estao Jo se Augusto de Almeida (presi dente), Flavio Fennochio e Ru bens dos Santos Dias (efetivos); Joao Ferreira da Silva. Sergio Sylvio Baumgarten Jr. e Waldeirtar da Costa Gon?alves (su plentes).

FENASEG — Ex-integrante da cquipe que dirigiu o Banco Cen tral nos govemos Castelo Branco e Geisei, o economista Ser gio Augusto Ribeiro, vice-presidente financeiro e administrati ve da Sul America Seguros, e o novo presidente da Federagao Nacionai das Empresas de Se guros Privados e de Capitaliza?ao (FENASEG).

Sucedendo Victor Arthur Re nault, Sergio Ribeiro encabe?ava a chapa unica inscrita para disputar a elei9ao de Diretoria e Conselho Fiscal da FENASEG. realizada em 6 de fevereiro, e da qual tambem fizeram parte: Alberto Continentino de Araujo (Minas — Brasil), Hamilcar Piz2ato (Bamerindus), Rubens dos Santos Dias (Itau). Sergio Silveira Saraiva (Phenix de Porto Aiegre), Luis Claudio Garcia de Souza (Seguros da Bahia) e Nilton Alberto Ribeiro (Nacionai), Como efetivos. Para suplentes Antonio Juarez Rabelo Mainho (Banorte), Eduardo Baptista Vianna(Bradesco), Claudio Afif Domingos (Indiana), Delio BenSussan Dias (Itatiaia), Pedro Pe

reira de Freitas (Comind), Jose Maria Souza Teixeira Costa (Alian^a da Bahia) e Marco An tonio Sampaio Moreira Leite (Iiitemacional).

No Conselho Fiscal, os efeti vos sac; Carlos Antonio SanMartin (Motor Union America na), Guilherme Augusto Ramos Filho (Argos e Jose Monteiro (Inconfidencia).

CNSP determina

novos prazos para balanqos

Por decisao do Conselho Na cionai de Seguros Privados, de 12 de margo. todas as empresas seguradoras, de capitalizagao e de previdencia privada aberta, com fns lucrativos, terao que realizar balangos semestrais a 30 de Junho e 31 de dezembro.

O CNSP votou pela medida considerando acertada a analise da SUSEP sobre o assunto.

Pesou na resolugao do Con selho a necessidade de ajustar o mercado as novas normas economicas baixadas pelo Governo, assim como adapta-lo ao estipulado na Lei 7.450, que estabelece tributagao as pessoas juridicas com base em exercicio financeiro apurado, de seis em seis meses, em junho e dezem bro. Embora varias empresas nao se enquadrassem nos termos previstos pela legislagao. o

Conselho votou pela obrigatoriedade do balango semestral,ja que sua adogao permitira a realiza9ao de estudos e analise de

mercado e facilitara a fiscalizagao.

Influenciou ainda a decisao levantamento efetuado pela SUSEP que constatou que a grande maioria das seguradoras apresentam resultado contabil positivo, o que tambem se verificou em relagao a grande numero de entidades de previden cia privada e com a metade das empresas de capitalizagao. As mesmas regras vigentes para os balangos realizados apenas em 31 de dezembro se aplicarao pa ra a nova data de 30 de junho, cujo prazo final de publicagao ocorrera em 31 de agosto (segu radoras) e 5 de outubro (capita lizagao e previdencia privada aberta).

FUNENSEG entra

na area

de pesquisa

Alem de atuar na area de ensino, o que faz ha praticamente 15 anos com sucesso, a FUNENSEG — Fundagao Escola Nacionai de Seguros tern, desde o final do ano passado, novas atribuigoes: sempre no interesse da melhoria da atividade seguradora, a Fundagao estara empenhada no desenvolvimento de estudos e pesquisas cientificas e tecnologicas. Com a alteragao da Resolugao CNSP 05/82, os recursos aplicados pelo IRB, ate entao destinados exclusivamente a area de ensino, poderao ser

Panorama

Quadro I

CzS milhoes (VaJores constames) Ano Receita de Premios Resultado Operacional Resultado Patrimonial Resultado Final Patrimonio Liquido 1981 1982 1983 1984 1985 (*) 11.525 11.977 11.007 10.257 12.365 ( 799) ( 720) (1.331) (1.950) (2.626) 2.985 3.289 4.659 4,949 6.377 2.186 2.569 3.328 2.999 3.751 8.351 9.618 12.428 13.589 15.975 (*| dados passiveis de rctificafio Quadro II IRB CzS milhoes (Valores constantesl Ano Receita de Premio Resultado Operacional (*) Resultado Patrimonial Resultado Final Patrimonio Liquido 1981 1982 1983 1984 1985 3.017 3.102 2.551 2.592 2.578 ( 464) ( 937) (2.087) (1.788) (2.128) 1.104 1.531 3.034 3.076 2.917 640 594 947 1.290 549 1.639 1.900 2.143 2.834 2.941 f») inclusive Despesas Operacionais no exierior.

Panorama

REVISTA DO IRB, Rio de Janeiro, 46 (239) Jan/ADf' j ^ . san/Ahr 1986 ^ ^ ^tVlSTA 00 IRB, Rio de Janeiro. 46 (239) Jan/Aor.

Pajiorama

tambem utilizados em pesquisas e custeio de estudos necessaries a elaboragao de normas visando a aprimorar os padroes de seguran^a da produ^ao e comerciatizagao de bens e servigos seguraveis.

Contratos — Para exercer suas novas fun?6es, a FUNENSEG podera fanto firmar convenios de coopera?ao cientiflca e tecnologica com entidades piiblicas ou privadas, quanto contratar fora projetos e estudos. sempre na area de interesse do Sistema Nacional de Seguros Privados.

Capital estrangeiro ajuda ainda mats o seguro no Brasil

Por proposta apresentada pelo superintendente da SUSEP. Joao Regis Ricardo dos Santos, o Conseiho Nacional de Segu ros Privados aprovou, atraves da Resolugao n9 3, de 9 de Ja neiro, a participa^ao do capital

estrangeiro no mercado brasileiro de seguros, em empresas do setor nas quais antes Ihes era vedada a atua^ao.

Justificada pelo interesse de dar tratamento equitativo a todas as empresa do Sistema Na cional de Seguros Privados, a decisao passou a permitir que seguradoras que operam em ramo Vida, corretoras de seguros e entidades abertas de previdencia privada de fins lucrativos possam se aliar ao capital es trangeiro na exploragao da atividade seguradora nacional, restringida essa participagao 50% do capital total e a 1/3 do capi tal votante, em cada empresa.

Com a decisao, o Conseiho estendeu a outras empresas do mesmo setor uma autoriza^ao que ha cerca de onze anos o proprio Conseiho havia concedido apenas as seguradoras que operam em ramos elementares e as sociedades de capitalizagao. A decisao anterior fora tomada em 3 de dezembro de 1975 conforme consta em seu livro de ata de sessoes, uma vez que nao foi numerada como Resoiu?ao, nem tomada piiblica.

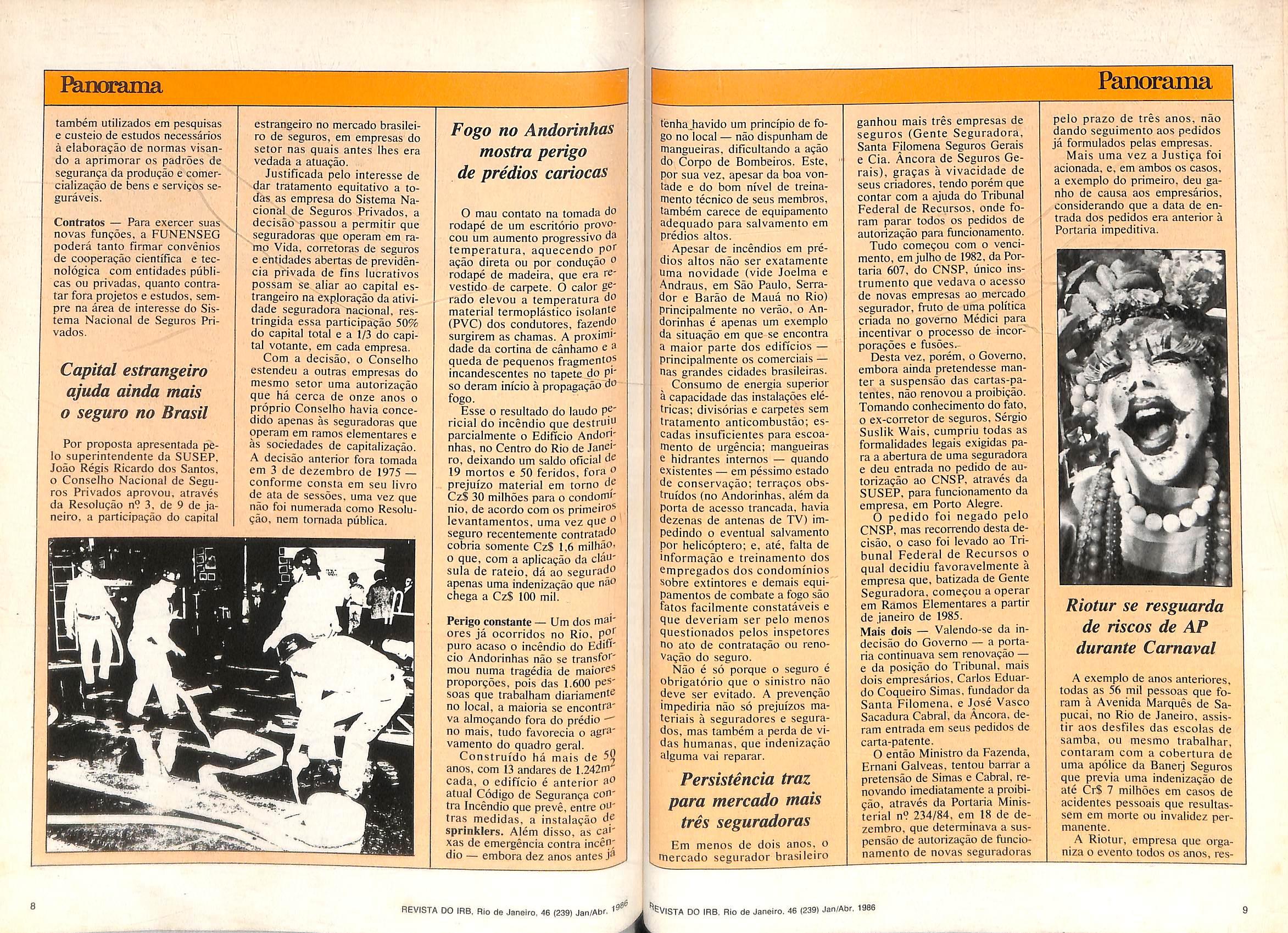

Fogo no Andorinhas mostra perigo de predios cariocas

O mau contato na tomada do rodape de um escritorio provocou um aumento progressivo da temperatura, aquecendo por agao direta ou por condu?ao o rodape de madeira, que era reveslido de carpete. 0 calor g®' rado elevou a temperatura do material termoplastico isolante (PVC) dos condutores, fazendp surgirem as chamas. A proximidade da cortina de canhamo e a queda de pequenos fragmentos incandescentes no tapete._do P'" so deram imcio a propaga^ao do fogo.

Esse o resultado do laudo P?' ricial do incendio que destruip parcialmente o Edificio AndoH' nhas, no Centro do Rio de Janei ro, deixando um saldo oficial de 19 mortos e 50 feridos, fora o prejui'zo material em torno de CzS 30 milhoes para o condom'' nio, de acordo com os primeiros levantamentos. uma vez que o seguro recentemente contratado cobria somente CzS 1,6 milhaoo que, com a aplica?ao da cla"' sula de rateio, da ao segurado apenas uma indeniza?ao que na® chega a CzS 100 mil.

Perigo constante — Um dos ma'" ores ja ocorridos no Rio. puro acaso o incendio do Ed'o' cio Andorinhas nao se transfoi"' mou numa tragedia de maiores proporgoes, pois das 1.600 pessoas que trabalham diariamente no local, a maioria se encontrava almoQando fora do predio no mais, tudo favorecia o agravamento do quadro geral.

Construi'do ha mais de 56 anos, com 13 andares de 1.242m cada, o edificio e anterior aO atual Codigo de Seguranga con' tra Incendio que preve, entre o"' tras medidas, a instalagao dp sprinklers. Alem disso, as ca'" xas de emergencia contra incen; dio — embora dez anos antes

tenha.havido um principio de fo go no local — nao dispunham de mangueiras, diflcultando a agao do Corpo de Bombeiros. Este, por sua vez, apesar da boa vontade e do bom nivel de treinamento tecnico de sens membros, tambem carece de equipamento adequado para salvamento em predios altos.

Apesar de incendios em pre dios altos nao ser exatamente Uma novidade (vide Joelma e Andraus, em Sao Paulo. Serrador e Barao de Maua no Rio) principalmente no verao. o An dorinhas e apenas um exempio da situa^ao em que se encontra a maior parte dos edifTcios principalmente os comerciais nas grandes cidades brasileiras.

Consumo de energia superior a capacidade das instala?6es eletricas; divisorias e carpetes sem tratamento anticombustao; escadas insuficientes para escoamento de urgencia; mangueiras e hidrantes intemos — quando existentes — em pessimo estado de conservafao: terra?os obstruidos (no Andorinhas, alem da Porta de acesso trancada. havia dezenas de antenas de TV) impedindo o eventual salvamento por helicoptero; e. ate, falta de 'nformafao e treinamento dos empregados dos condominios sobre extintores e demais equipamentos de combate a fogo sao fatos facilmente constataveis e que deveriam ser pelo menos questionados pelos inspetores no ato de contrata^ao ou renovaqao do seguro.

Nao e so porque o seguro e obrigatorio que o sinistro nao deve ser evitado. A preven^ao impediria nao so prejuizos ma terials a seguradores e segurados, mas tambem a perda de vidas humanas, que indenizaeao alguma vai reparar.

Persistencia traz para mercado mais tres seguradoras

Em menos de dois anos, o mercado segurador brasileiro

ganhou mais tres empresas de seguros (Gente Seguradora, Santa Filomena Seguros Gerais e Cia. Ancora de Seguros Ge rais), grafas a vivacidade de seus criadores, tendo porem que contar com a ajuda do Tribunal Federal de Recursos, onde foram parar todos os pedidos de autoriza^ao para funcionamento.

Tudo come?ou com o vencimento, em julho de 1982, da Portaria 607, do CNSP, linico instrumento que vedava o acesso de novas empresas ao mercado segurador, fruto de uma politica criada no govemo Medici para incentivar o processo de incorpora?6es e fusoes.

Desta vez, porem, o Govemo, embora ainda pretendesse manter a suspensao das cartas-patentes, nao renovou a proibi?ao. Tomando conhecimento do fato, o ex-corretor de seguros, Sergio Suslik Wais, cumpriu todas as formalidades legais exigidas pa ra a abertura de uma seguradora e deu entrada no pedido de autoriza?ao ao CNSP. atraves da SUSEP. para funcionamento da empresa, em Porto Alegre.

0 pedido foi negado pelo CNSP, mas recorrendo desta de cisao, 0 caso foi levado ao Tri bunal Federal de Recursos o qual decidiu favoravelmente a empresa que, batizada de Gente Seguradora, come?ou a operar em Ramos Elementares a partir de Janeiro de 1985.

Mais dois — Valendo-se da indecisao do Govemo — a portaria continuava sem renova?ao e da posieao do Tribunal, mais dois empresarios. Carlos Eduardo Coqueiro Simas,fundador da Santa Filomena. e Jose Vasco Sacadura Cabral, da Ancqra, deram entrada em seus pedidos de carta-patente.

0 entao Ministro da Fazenda, Ernani Galveas, tentou barrar a pretensao de Simas e Cabral, renovando imediatamente a proibicao, atraves da Portaria Minis terial n? 234/84, em 18 de de zembro. que determinava a sus pensao de autoriza^ao de funcio namento de novas seguradoras

pelo prazo de tres anos, nao dando seguimento aos pedidos Ja formulados pelas empresas. Mais uma vez a Justi^a foi acionada, e. em ambos os casos, a exempio do primeiro. deu ganho de causa aos empresarios, considerando que a data de en trada dos pedidos era anterior a Portaria impeditiva.

Riotur se resguarda de riscos de AP durante Camaval

A exempio de anos anteriores, todas as 56 mil pessoas que foram a Avenida Marques de Sapucai, no Rio de Janeiro, assistir aos desfiles das escolas de samba, ou mesmo trabalhar, contaram com a cobertura de uma apolice da Baneij Seguros que previa uma indeniza(;ao de ate (i!r$ 7 milhoes em casos de acidentes pessoais que resultassem em morte ou invalidez permanente.

A Riotur, empresa que organiza o evento todos os anos, res-

k

Panorama .V. REVISTA DO IRB, Rio de Janeiro, 46 (239) Jan/Abr

tlc.,.

ponsavel pela contrata^ao do seguro, pagou CrS 25 milhdes de premio, a fim de se resguardar de possiveis prejuizos em case de acidentes originados de tumuitos, brigas, quedas e desmoronamentos, um universe segurado de CrS 392 bilhoes.

Para facilitar, o niimero da apolice foi impresso em todos os tiquetes de ingresso, que valiam como comprovante do seguro.

Alem da Passarela do Samba, a Baneg segurou tambem os bailes da boate Scala realizados durante o Carnaval. incluindo os bailes infantis. A apolice cobria acidentes pessoais de todos OS folioes la presentes resultando em morte ou invalidez permanente. A indeniza^ao desses casos ficaram limitadas a CrS 3 milhoes.

Jomal alerta para falta de seguranqa das pdra-brisas

Em materia intituida"O parabrisa pode ser uma perigosa armadilha". assinada por Regina Helena Diniz, especialmente produzida para o cademo Classifolha Vei'culos, o jomal Folha de Sao Paulo, edi?ao de 24.11.85, alertava seus leitores para um probiema da maior seriedade: segundo informa?ao do medico chefe do Servigo de Oftamologia de Hospital das Clmicas de Sao Paulo, Newton Kara Jose, "a cada dez pessoas acidenta-

EL/ E^TAVA APENAS

TEJTANPO 0 FKEIO

das pelo choque do rosto contra um para-brisa temperado, uma sofre lesoes no globo ocular ocasionando cegueira".

Alem de cegar, continua o medico, "os estilhafos do vidro temperado representam um grande risco adicional, principalmente para a regiao do rosto".

De acordo com o texto da materia, existem no mercado dois tipos de vidro de para-brisa: o laminado, constituido de duas placas de vidro polido intercalados (como num sanduiche) per uma pelicula plastica — a resina polivinil butiral, de 0,76 mm, um material de transparencia perfeita, com certo grau de elasticidade — que em caso de cho que tende apenas a trincar, co mo teia de aranha; e o vidro tem perado, consistindo numa unica chapa de vidro polido, que recebe um aquecimento de 600? a 700? e, em seguida, um resfriamento rapido com jatos de ar a 20?, o que faz com que ele se tome mais forte e rigido e, ao se quebrar, estilhace em pequenos fragmentos pouco cortantes.

A diferenga aparece Justamente no momento em que ocorre um choque violent© — diz a ma teria — "uma vez que, quando isso se da contra um para-brisa laminado, a vitima recebe o im pact© com menor potencia, pois a resina amortece a batida e o vidro nao se quebra, impedindo que 0 ocupante do carro seja lan^ado para fora",

Ja se o vidro for temperado, quebra-se em pequenos peda^os

e cai, possibilitando o lanfamento da pessoa para fora do veiculo, o que demonstra qu® ^ escolha entre os tipos de paw brisa e fundamental para a seguranfa do motorista e demais ocupantes do carro.

Economia perigosa — A denun* cia do jomal assume propor?oes mais graves ao constatar qu® "90% dos carros brasileiros sao equipados com vidro temperado no para-brisa", ao que tudo dica pelo fato de que este custa pel© menos a metade do do vidro laminado: so os mod®' los de luxo e os destinados a e*' porta9ao (por exigencia dos 'Hi' portadores) sao fabricados con^ para-brisas laminados.

0jomal se dispos airida-a oil' vir o diretor do Departamento Estadua! de Transito, em SaO Paulo, o qua! reconheceu "os vidros de seguranga nunca constituiram tema para discfS' sao mais seria entre as autorida' des de transito", mas que cons'" dera ser da "maior eficacia a seguranga dos usuarios do aO' tomovel "todo um conjunfo d® equipamentos, nos quais. certa* mente, estaria inclui'do o pa'"*"'' brisa laminado".

A materia termina sugerifdo que a questao seja estudada du rante a elabora^ao do proxim'' Codigo Nacional de Transito.

Exposiqdo de Picasso realizada no MASP tern cobertura total

Um seguro de USS 10 rn'' Ihoes, alem de uma opera?ao i''' temacional que garantira os ■"'p' cos de Transporte. foi acertad^ pela Brasil Seguros para cobn uma exposi^ao de 360 gravura^ de Picasso no Museu de Arte d® Sao Paulo. Apesar deste valo' ser alto para o mercado brasf^'' ro e da cobertura ser all risp' OS donos da Galeria Loi",''^ Leiris, de Paris, so concordsram com a cessao das obras d® arte em fungao de gestoes real''

•zadas com empresarios franceses fadicados no Brasil.

Podendo ser apreciadas ate 27 de abril. as gravuras de Picasso sao divididas em series distintas, 0 que faz com que o dano causado apenas a uma delas prejudique todo o conjunto. Tal fato loma ainda mais dificil a avalia?ao correta deste patrimonio.

A iniciativa da Brasil Seguros e tanto mais original pelo fato de que, embora as praticas de seguro de obras de arte estejam muito desenvolvidas em paises como OS Estados Unidos e o Japao. ja que ali circulam em maior quantidade, no Brasil este mercado ainda se encontra em fase muito incipiente. nao constituindo um eixo de desenvolvimento do setor de seguros.

Administraqdo e tema

de curso de seguros da FVG em S. Paulo

L

As principais caracten'sticas do seguro contratado entre a Brasil Seguros e a galeria parisiense foram combinadas na sede das Assurances Generales de France ao qual a empresa e ligada. All foram acertadas as quesloes relatives ao premio e o se guro foi realizado em coiabora?ao com seguradoras que ope■"am no mercado de Londres. Sua concretizaqao e produto de mais de um ano de estudos e entendimentos, ja que foi exigido, para que o contrato fosse firmado. contratapao de companhia especializada em transporte de obras de arte e analise das condi^oes de unidade no interior do Masp.

Risco — A preocupacao quanto ao transporte se justificaria na medida em que este e considerado. no momento, o maior risco com que se devem defrontar os envolvidos numa cobertura de seguro deste lipo, so perdendo para preocupa^ao mais recente dos seguradores com vandalos que desejam destruir obras de arte por motives obscuros.

A Escola de Administra^ao de Empresas de Sao Paulo da Funda?ao Getulio Vargas (EAESP/ FGV), dentro de seu Programa de Educaeao Continuada para Executivos (PEC), esta promovendo mais um Curso de Administragao de Seguros destinado a profissionais de alto nivel empenhados em desenvolver. tanto seus conhecimentos tecnicqs, quanto sua habilidade administrativa na gestao executiva de organizagoes que tenham segu ros como uma de suas areas de interesse.

Programado para o penodq de margo a junho. o curso tera como enfoque principal o ambiente das empresas de seguros e sera ministrado por profissio nais de nivel superior do merca do segurador, em sua maioria formados pela EAESP/FGV com especializagao e/ou Mestrado no Pais ou no exterior.

O programa, distribuido por 65 horas/aula, e o seguinte: Introdugao (Retrospect© Historico do Mercado Segurador; Estrutura Atual do Mercado Segura dor); Administragao de Carteiras de Seguros em fungao da Teoria do Risco (Os Seguros de Ramos Elementares e o Conceito de Risco; Bases Tecnicas dos Seguros de Ramos Elementares; Fimdamentos da Teoria do Ris co Medio; Reservas Tecnicas e a Capacidade das Companhias de Seguros); Tecnica de Segu

ros (Principais Modalidades de Seguros: Incendio, Transportes, Automovel, Vida em Grupo. Outros Ramos; Analise de Risco (Underwriting); Gerencia de Pro duto); Planejamento e Conlrole Empresarial (Piano de Lucros; Orgamento e Acompanhamento Orgamentario; Coniroles Gerenciais; Corretores; Inspetorias; Sucursais); .Administragao Financeira (Orgamento de Caixa (Cashmanagement): Fluxo de Fundos; Politica de Investimentos); Auditoria Intema em Segu radoras; Marketing de Seguros (Marketing Mix de Seguros; Novos Produtos — Previdencia Privada; Estudo de Caso): Admi nistragao do Ambiente de Processamento Eletronico de Da dos (Piano de Informatica Equipamentos, Sistemas e Pessoal Qualificado; O Microcomputador e o Futuro do Mercado Segurador: Estudo de Caso); A Prevengao da Fraude nos Sinistros (Experiencia e Coptribuigao da Iniciativa Privada a Agao do Poder Public© para Diminuigao da Criminalidade/Sinistralidade; Estudo de Caso); Resseguro no Exterior; e Administra gao de Recursos Humanos (Recrutamento: Selegao; Treinamento).

Metodologia — A Escola de Ad ministragao de Empresas de Sao Paulo da FGV foi a pioneira. no Brasil, no uso de casos para o estudo da administragao. O metodo. cuja eficiencia esta mais do que comprovada atraves de

i'..

anorama

/ / ■^5^jj

FUNDACAO GETULIO VARGAS 51 Cui'so de Adiiiiuislracao dc Seguros [>ai;a Execulivos .„-,.,e5i;OLaDEADMlM51BA?AO OE EMPRESAS DF SAQ PAULO 10 REVISTA DO (RB, Rio deJaneiro, 46 (239) Jan/Abr. J ''eViSTA 00 IRB, Rio de Janeiro. 46 (239) Jan/Abr. 19B6 11

sua utiliza?ao no ambiente academico e empresarial, tem side aperfei^oado desde o im'cio das atividades da EAESP/FGV.

lnscri?6es e maiores informa^oes podem ser obtidas na Coordenadoria do Programa de Educafao Continuada para Executivos, Av. Nove de Julho, n?...

2.029. 89 andar. Sao Paulo. SP.

DIESATfaz reparos a anteprojeto de Lei sobre Acidentes

0 Departamento Intersindical de Estudos e Pesquisas de Satide e dos Ambientes de Trabalho, DIESAT — orgao de assistencia sindical — levantou varies itens que considera erroneos no texto do anteprojeto da nova lei de Acidentes do Trabalho elaborado por Comissao Tecnica. As duvidas ievaram a entidade a considerar o texto como urn retrocesso em rela?ao a Lei n9 ...

6.367, atualmente em vigor.

A principal critica do DIESAT em sua analise e a de que, com a aprovaqao do anteprojeto, seria aberta uma brecha para que as seguradoras ingressassem no setor de seguros de acidentes do trabalho, a/eta somente a Previdencia Social, nos termos da Lei 5.316/67. que regula a materia. Argumenta aquele Departamen to que esta prevista. na regula-

mentagao a ser encaminhada pa ra aprovagao, uma contribuigao adicional, de acordo com a atividade de cada empresa no que se refere ao ciisteio dos encargos atualmente a cargo do empregador. Com a legisla^ao vigente estas taxas variam ate 2.5% sobre as folhas de salario de contribui(jao. De acordo com os estudos efetuados sua variagao caira de 0,4 a 0,8%. Embora concordando com es tas percentagens na nova tarifafao o DIESAT julgou que a ado?ao de tal medida deve ser paralela a da ad69ao.de um mecanismo eficaz de fiscali7.a9ao, em que sejam inctuidos os trabalhadores, visando deter a possivel sonegagao de dados no que concerne a taxa de acidentaliza9ao.

Conceito de culpa — Outro aspecto criticado pelo orgao sindi cal no anteprojeto e 0 de que se negue a condiqao de acidentado em servi9o ao trabalhador que, conduzindo veiculo de sua propriedade. seja vitima de acidente causado exclusivamente por sua culpa. devidamente comproyada. Para 0 DIESAT, isto daria margem a que a culpa fos se sempre atribui'da a vitima.

O objetivo a que se propoe 0 DIESAT. em vista das falhas que considera cxi.stentes no projeto. e 0 de que os dirigentes sindicais passem a liderar um movimento de mobiliza9ao de suas categorias, conscientizando-se quan-

to a problematica do conceito de acidentes do trabalho.

Alem disso, pretende trabaIhar junto ao Congresso Nacional no mesmo sentido, temendo que 0 texto da nova Lei de Aci dentes do Trabalho possa syi" aprovado sem maiores questionamentos a respeito da matena-

Nova poKtica leva empresdrios a criar Comissao de Marketing

A medida que vai sendo iff" plantada nova poHtica para mercado segurador, impondo uma nova postura de atuaca'' das empresas, o marketing assu me um papel de cada vez importancla.

Prova disso foi a criagao, p®'® FENASEG, no final do ano passado da Comissao Especia' de Marketing, presidida por Al®' xandre Smith Eilho, que. entrc outras medidas, iniciou a tagem de um esquema destinadu a fomecer subsidies as segura doras na implantagao de centrais de atendimento sobre seguro- .

0 objetivo seria permitir a uny ficafao e decodificacao dos f' pos de informa9ao, alem de prc^" tar atendimento a corretores ® segurados a semelhan9a da tral de Atendimento Telefdnico (CAT) mantido pela Brasil de Seguros desde outubro d® 1984.

Paulista — Convencida de so a conscientizagao publtca du necessidade do produlo pode I®' var a massifica9ao, a Companhi^ Paulista de Seguros tambern r®' solveu apostar no aprimoramef to profissional. Crioii um Depa'"' tamento de Marketing, aum®'^^ tou verbas de promogoes, paf®'' cinando congressos e debat®^' introduziu na empresa cursos d marketing para corretores, vestindo ainda na abertura d® novas filiais. Com isso, so de j®' neiro a agosto do ano passadoseu faturamento bruto ja tinh^ crescido 348%, sem duvida bom resultado.

aiusta areforma

que implantaram estabilizaqao econo- fib. niica. Os seguros, area de importdncia

TostTJTra'rTgZJZ'qt^^^^

capitalizaqdo e a previdencia privada. E a desindexaqdo que chega ao mercado segurador, acompanhando o novo tempo.

pria, assim coma 0 mercado de .$Cz$Cz$Cz$Cz$Gz$Cz$Cz$Cz$Cz$Cz$C7lfif . «.ren,enc.a ^Cz$Cz$Cz$Cz$Cz$C2$Cz$Cz$Cz$C2$c3f rtC'' :z$Cz$Cz$Cz$Cz$Cz$Cz$Cz$C/ z$Cz$Cz$Cz$Cz$Cz$Cz$r $Cz$Cz$Cz$Cz$Cz$Cz$i "z$Cz$Cz$Cz$Cz$Czf .z$C2$Cz$Cz$Cz$C7 t$Cz$Cz$Cz$Cz$r z$Cz$Cz«r- -

Com 0 objetivo de ajustar o mer cado as novas disposigoes econo•nicas contidas no Decreto-Lei 2.284/86, de 10 de mar90, o qual substitui o Dec-Lei 2.283, de 28 de fevereiro de 1986, da reforma monetaria, a SUSEP emitiu uma serie de circulares contendo os procedi- OS valores das importancias seguTientos a serem adotados pelas seSuradoras, empresas de capitaliza?ao e pela previdencia privada no Sue diz respeito a sua sistematica de operagoes no Pais. De uma maneira geral, as tres circulares, de numeros 6, 7 e 8, divulgadas a 12 e 19 de margo (n9 8). dividem os se guros, contratos de capitaliza9ao e pianos de previdencia privada em duas categorias principais; os efe tuados a partir de 28 de fevereiro u OS realizados antes dessa data.

No caso especi'fico dos seguros, uqueles que tiverem side contratados antes de 28 de fevereiro, de Ucordo com a Circular 6 da SUSEP, Passam a ter tratamento diferenciado. na medida em que tenham sido emitidos apolices com ou sem clausula de corregao monetaria_. Em caso afirmativo tambern sera feita uma distingao entre aqueles que possuam clausula de corregao monetaria pre-fixada ou p6s-fixada.

Para os seguros cuja data de inicfo de vigencia se der apos 28 de fevereiro, a SUSEP estipulou que

radas e dos premies devem ja ser grafados em cruzados. Se houverem sido firmados com prazo_infe rior a doze meses, nao poderao ter clausula de corregao monetaria sujeitando-se, em caso contrario, a serem anulados. Se. por outro lado, houverem sido fixados prazos superiores a doze meses. sua conversao s6 podera ser feita em OTNs (Obrigagoes do Tesouro Nacional) que substituiram as ORTNS de marge de 1987 em diante.

Na ocorrencia de fracionamento de premie, por sua vez, as companhias so poderao cobrarjuros de ate 12% ao ano, sendo vedada a cobranga de quaisquer outras quantias, nao importando a titulo de que.

Tambem os seguros contratados antes de 28 de fevereiro, sem clau sula de corregao monetaria. deverao ser saldados em cruzados. mas dividindo-se as importancias a se rem pagas em cruzeiros pelo fator de conversao do dia do vencimento.

-$Cz$r

..z$Cz$'

Cz$Cz Nestes mesmos seguros a importancia correspondente a indenizagao sera obtida dividindo-se o va lor segurado pelo fator de conver sao do dia em que aconteceu o sinistro, chegando-se ao resultado em cruzados.

Um pouco mais complexo e quando se lida com os contratos feitos em periodo anterior a 28 de fevereiro e que possuam clausula de atuahzagao pre-fixada. Para se obter o valor atual do premio tam bem sera necessaiio dividir o valor atual pela tabela de conversao do dia do vencimento. Mas para se chegar ao valor da indenizagao a importancia pela qual 0 hem do se-

i! ' i.-'in

O mercado se

O. ..■z$Cz5ivCz$Cz$Cz'

12 REVISTA DO fRB, Rio de Janeiro, 46 (239) Jan/AB'' 19» A REVISTA do IRB, Rio de Janeiro. 46 (239) Jan/Abr, 1966 13

gurado foi avaliado devera ser mudada em cruzados, chegando-se ao valor em cruzeiros pela aplica^ao da corre9ao monetaria estipulada no contrato de seguro, dividindose pelo fator de conversao em vi gor na data de ocorrencia do sinistro.

A ultima modalidade prevista na Circular 6 da SUSEP e a relativa aos seguros contratados antes de 28 de fevereiro com clausula de atualizagao monetaria pos-flxada. Em essencia, sua regulamentacao assemeiha-se as demais na medida em que os premios e as importancias seguradas deverao sofrer reajuste ate aquela data nas bases pactuadas e transformadas em cru zeiros na equivalencia de mil cru zeiros para um cruzado. Isto significa, na pratica, que o reajuste do valor segurado deve ser dar pela ORTN do mes de fevereiro e, em seguida, ser congelado. Os seguros cujo prazo seja superior a um ano, que possuam clausula de corre9ao pelas ORTNs, por sua vez, somente sofrerao reajuste quando houver varia9ao da OTN,a partir de 19 de mar90 de 1987, seguindo as datas ja previstas nestes mesmos contratos.

IRB e Sinistros

Outras instru96e$ ao mercado provieram do IRB.

Assim e que, a 21 de mar90, o Instituto expediu ao publico a Cir cular da Presidencia n?9 procurando, com vistas ao novo "modus operandi", complementar Circular anterior (6/86, de 12.3) no que ran ge as regula96es de sinistros de competencla do IRB.

Segundo os termos da Circular PRESI-9/86, nos seguros contrata dos ja na nova fase. isto e, a partir de 28 de fevereiro, as indenizacoes dos sinistros ja serao calculadas em cruzados e seu pagamento sera efetuado da mesma forma. Ja para aqueles cujo contrato se deu anteriormente e que nao possuam clau sula de corre9ao monetaria. o IRB estabeleceu dois parametros. conforme o sinistro tenha acontecido antes ou depois de 28 de fevereiro: no primeiro caso ainda devera ser observada a data em que foi emitido o aviso de sinistro.

A existencia desta diferencia9ao leva em conta a Resolucao do Conselho Nacional de Seguros Priva-

'dos n? 5/85, que regulava o assunto anteriormente. Desta maneira quando o aviso de sinistro foi feito ate 12 de setembro de 1985, portando em data anterior a da Resolu9ao, a indeniza9ao calculada em cruzeiros sera transformada em cruzados a partir de 28 de feverei ro de 1986 pela equivalencia de Ci^ l.OOO para Cz$ 1,00. Por outro lado quando houve o aviso de sinistro depois de 13 de setembro de 1985, mas este aconteceu antes de 28 de fevereiro julga o IRB que o sinistro ainda se encontra na esfera de influencia da Resolu9ao CNSP 5/85 sendo portanto a indenizagao calculada em cruzeiros, observando-se as diretrizes contidas na Circ. PRESI-02/86, que ate agora definia os criterios para regula9ao de sinistros pelo IRB, sendo transformada em cruzados em 28 de fevereiro, tambem pela equi valencia CrJ 1.000/CzS 1,00. Finalmente os sinistros ocorridos a partir de 28 de fevereiro terao OS prejuizos e a indenizacao calculados em cruzados, levandose em considera9ao a importancia segurada e a franquia em cruzeiros convertida em cruzados pelo fator de conversao do dia da data do si nistro. Por outro lado, o IRB convencionou usar a mesma esquematiza9ao e as mesmas disposi96es tanto para os seguros contratados antes de 28 de fevereiro com clau sula pre ou pos-fixada. A unica diferenga real e que, nestes casos, deverao sempre ser levados em considera9ao as bases ja pactuadas na apolice.

Para Joao Regis Ricardo dos Santos, Superintendente da SUSEP, de acordo com entrevista que concedeu ao Jornal do Comercio de 14 de marco, uma das maiores inova96es trazidas pela Circular 6/86 seria a de que, com o Fim da corre9ao monetaria, o premio dos segu ros tenderia a cair cerca de 30%,ja que o piano de infla9ao zero, a grande meta do Govemo, fez caducar os produtos com clausula de atualiza9ao automatica. Para Regis, esta se revelaria ultrapassada, ja que se tratava de mecanismo que o segurado utilizava para proteger os valores da cobertura contra os efeitos corrosivos da infla9ao.

Repercussao

Entre os seguradores, ha varias opmioes quanto ao acerto das no

vas medidas. Para o entao presidente da FENASEG, Victor Ar thur Renault, a regulamentafao atendia as reivindicacoes das empresas do setor e nao punha em nsco a estabilidade de nenhuma delas. Tambem julgou-se que o mer cado de seguros ja teria, no decorrer de seus varios anos de capital'* za9ao constante, condi9oes de ajustar-se a nova realidade criada pela reforma monetaria.

Dentro desta linha de pensamento acredita-se que o mercado de vera evoluir para uma situacao na qual passara a ter rentabilidade n^ opera96es industrials em vista de uma provavel queda nos resultados financeiros.

Os seguradores deverao racionali' zar seus custos, tendo a ganhar com a infla9ao zero, que dara_ao segurado uma maior perspectiva dos valores envolvidos nas opera; 9068 de seguro. O importante sera possuir pessoal tecnicamente-bem qualificado para lidar com a nova realidade em busca de novos caminhos para operar dentro das regras do piano de infla9ao zero.

Algumas criticas surgiram no meio em fun9ao de que houvesse uma maior colabora9ao do proprio setor em relacao a medidas governamentais. Neste sentido, lembra* se que, ha algum tempo, pretendi^ se que entrasse na pauta do CNS» a questao da indexa9ao plena, n que nao ocorreu em virtude daS medidas tomadas pelo govemo dc sindexando a economia. Tambem existe o fato de que quando o Con* selho Monetario Nacional decidn' center o consume, reduzindo pam 120 dias o prazo maximo para i'" nanciamentos o setor de seguro manteve o prazo maximo de finaf* ciamento do premio em ate sete vezes. Por outro lado, a Circular da SUSEP permite as seguradoras cobrarem juros de ate 12% ao ano. enquanto as financeiras trabalham com juros de cerca de 1,8% ao me^' Outras questoes ligam-se ao pro* blerna das tarifas e sua readequa' 9ao a realidade do mercado.

Ja para os corretores, a Circula'" da SUSEP incorreria em contrad'' 930 ao permitir que as seguradora fizessem a conversao de premios ® valores do sinistro de cmzeiros em cruzados, reduzindo as presta96es e a propria indeniza9ao gradativa* mente, o que nao permitiria ao sC' gurado um correto ressarcimento ds

suas perdas, o que poderia vir a abalar a propria imagem do seguro enquanto institui9ao. Por isso, consideram que a nova regulamenta•930 deveria corrigir todos os segu ros dte 28 de fevereiro fazendo a conversao dos premios e sinistros para cruzados, na rela9ao CrS 1.0(X)/CzS 1,00. Quern ja houvesse pago em cruzeiros, receberia uma restituigao das seguradoras. Quern ainda estivesse pagando, usaria a corre9ao monetaria ate 28 de feve reiro e depois continuaria pagando eni cruzados ate o final na base de Cr$ 1.000 para CzS 1,00. No mesmo dia em que emitia a Circular destinada ao mercado de seguros, a SUSEP tambem divul-

valor sera obtido pela divisao da soma da importancia devida em cruzeiros pelo fator de conversao do dia do vencimento.

Ja nos contratos de capitalizagao com clausula de corre9ao moneta ria pos-fixada, de data anterior a 28 de fevereiro. as mensalidades sofrerao reajuste, conforme pactuado em seu texto, e convertido em cruzeiros pela paridade de CrS ...

1.000 por CzS 1,00. Este criterio tambem se ajusta aos resgates e a todos OS valores que constem de contrato de capitalizagao. A partir de 19 de margo de 1987 os reajustes voitarao a ocorrer na data pre vista nos contratos, de acordo com variagao nominal da OTN, se houver.

contribuigoes pelo valor real medio dos ultimos seis ou doze meses, de acordo com a data de rea juste do contrato. Para este tipo de contratos, havera reajuste nas da tas previstas somente apos 19 de margo de 1987. que correspondera a variagao da OTN.

Nos contratos de antes de 28 de fevereiro sem clausula de corregao monetaria. as contribuigoes. beneftcios e reservas serao pagos em cruzados. cujo total sera obtido pela divisao do valor da divida em cruzeiros pelo fator de conversao do dia de seu vencimento, esperando-se que. com a adogao desta foi-mula haja uma queda nos valo res dos contratos. Os contratos feitos apos 28 de fevereiro tambem te-

gava a Circular n9 7, relativa ao mercado de capitalizagao. Nela tambem se adotou. como data para transformagao dos valores de con tratos de capitalizagao 0 dia 28 de fevereiro. a partir do qual todos os Valores ai expresses deveriam estar grafados em cruzados.

Para a capitalizagao a SUSEP estipulou ainda que as clausulas de reajuste so se fariam valer em tais contratos se fossem vinculadas a Variagao do valor nominal da ORTN. Para os contratos feitos antes da data os valores nominais e de resgate, provisoes tecnicas, sorteios, mensalidades, serao pa gos e recebidos em cruzados, cujo

Tratamento parecido

A mesma tabela de conversao utilizada pelo govemo para os sa laries devera ser aplicada para os pianos de Previdencia Privada com clausula de corregao monetaria pos-fixada contratados antes de 28 de fevereiro, ficando estes congelados por um ano. A adogao deste criterio pela SUSEP partiu da constatagao de que a maioria dos associados de tais pianos e de assalariados e, caso o aumento se desse pelo pico, estes sairiam bastante prejudicados. Atraves desta for mula pretende a Superintendencia que sejam corrigidos os valores de

rao que ser determinados em cru zados.

Por outro lado. os participantes dos pianos de Previdencia Privada que — de acordo com dados de se tembro do ano passado — eram cerca de tres milhoes e novecentos e sessenta mi!, com um ativo glo bal de CzS 2,7 bilhoes, sem corre gao monetaria poderao resgatar seus inveslimentos ate 28 de feve reiro ou resgatarem suas dividas por permissao da SUSEP. A circu lar 8 gerou alguma polemica entre alguns empresarios do setor no ponto relative aos pianos com cor regao monetaria pos-fixada. De acordo com a regulamentagao da SUSEP, as contribuigoes deste ti po de piano serao transformadas em cruzados do dia 28 de feverei ro, obtendo-se seu valor pela muitiplicagao do valor medio da contribuigao em cruzeiros, em seis ou do ze meses. por fatores de atualizagao de tabela que consta da Cir cular 8/86 A

r

14 REVISTA DO IRB, Rio de Janeiro, 46 (239) Jan/Abr, 19®®i REVISTA DO IRB, Hlo de Janeiro, 46 (239) Jan/Abr, 1986 15

Oseguro naRiissia

Pouco se sabe sobre o sistema de seguro estatal da URSS que, desde a Revoluqao de 19J7, opera basicamente com duas companhias — a Gosstrakh, incumbida das operaqoes de seguro intemo, e a Ingosstrakh, responsdvel pelo seguro de exportaqdo e importaqdo, transporte e navegaqdo costeira, cascos maritimos, propriedades sovieticas no exterior e propriedades estrangeiras na URSS etc.

O presente texto e a condensaqdo da conferencia dada par Leonid Motylev, presidente da Gosstrakh, em sua primeira visita a Londres, e publicada no CII Journal de outubro de 1985.

Neste ensaio, tentamos dar uma ideia do sistema de seguro intemo na URSS e das principals dire^oes nas quais esta se desenvolvendo. Desde que o Estado sovietico se iniciou, a tarefa de estabelecer um programa de seguro verdadeiramente democratico no interesse do povo trabalhador tem sido prioritaria. Seguro social compulsorio a cargo do Estado e garantido a todo cidadao: operarios, empregados e trabalhadores nas fazendas coletivas.

Os premios sao pages pelas empresas, instituifoes e organismos aos quais sao ligados e tambem pe lo Estado, sem nenhuma dedu^ao dos salarios dos trabalhadores e esses recursos, que so em 1984 ultrapassaram os 55 bilhoes de riiblos(£ 56 bilhoes), sao usados pa ra licen?as temporarias per doen5a, acidente, gravidez e parto, e, ainda, para despesas de viagem. tratamento e estadia, em convalescen?as e repousos no far, bem como para organiza^ao de ferias para criangas e outras despesas.

Esse sistema, desde 1918, esta em constante expansao: sua base financeira sao os recursos de gasto publico, dos quais 40% vao para o seguro de pensao, sendo 0 direito dos cidadaos a seguranga material quando em idade avangada estabelecido na Constituigao.

Somente apos atender as necessidades sociais da populagao. o Estado se voitou para as varias formas de seguro Vida e propriedade para os cidadaos, Em 1918, as com panhias privadas de seguro da antiga Russia czarista foram declaradas monopollo estatal, resultando dai a criagao da Gosstrakh, instituigao de seguros sovietica encarregada da implantagao do novo sis-

tema, que, entretanto, so comegou a se desenvolver, a partir de 1921, apos 0 fim da guefra civil e da intervengao militar estrangeira. Podendo set compulsorio e voluntario, em razao da produgao de bens e da circulagao de moeda e de bens sob regime socialista,0 se guro na URSS e uma expressao do sistema de relagoes economicas. que visa tanto a prosperidade do povo, quanto a intensificar 0 auxilio economico para a produgao agricola, atraves das fazendas estatais coletivas.

Ha, atualmente, na Uniao Sovie tica, mais de vinte diferentes especies de seguro disponiveis, envolvendo habitagao privada e anexos, criagao de gado, objetos domesticos e carros particulares, sendo que OS varios tipos de contratos de seguro Vida cobrem a mais ampla gama de eventualidades que podem ocorrer na vida humana. For outro lado, o contrato de seguro nao representa somente uma garantia certa de compensagao por perda, mas tambem uma forma conyeniente de acumulagao de dinheiro por um tempo determinado.

Os servigos da Gosstrakh sao acessi'veis a todos. Os premios frequentemente sao menores do que um por cento da importancia segurada, e essas taxas baixas podem ser explicadas pela estabilidade fi nanceira das operagoes e condigoes padronizadas para todos, 0 que reduz substanciaimente as despesas administrativas.

Seguro e poupanga

O^ramo Vida e o mais popular, dele podendo participar pessoas entre 16 e 70 anos, e e grande a

de jardins e garagens que sejam propriedades pessoais, cobrem riscos de incendio, explosao, enchente, terremoto, tempestade e furacao, desmoronamento e muitos ou tros, e'para conveniencia dos cida daos - ha duas formas de seguro, compulsorio e voluntario.

Para a populagao rural existe 0 Seguro de criagao de gado, disponivel nas duas formas, que da co bertura contra morte ou matanga forgada em conseqiiencia de doen?a ou acidente, sendo que na regiao da Asia Central onde se criam caTtelos, mulas e burros, tambem estes animais podem ser segurados.

las instituigoes bancarias (caixas economicas e bancos do Estado).

variedade de origem social dos segurados: operarios e estudantes, donas-de-casa e trabalhadores nas fazendas coletivas, engenheiros c atores.

Curiosamente, quern mais pfocura este seguro sao as mulheres e OS contratos sao efetuados, com valores diferentes, por periodos d?, cinco, dez, quinze ou vinte anos. ao final dos quais - caso ja nao tenha havido indenizagao de incapacitagao por acidente ou morte po"" qualquer causa - pode ser resgatada a importancia segurada.

Muito procurado tambem e 0 se guro de Acidentes - dispomvel pa' ra pessoas de 16 a 75 anosoferece cobertura de morte ou invalidez permanente total, em conseqiiencia de acidente industrial pO outros. De acordo com as estatis* ticas, esses contratos sao efetua dos por grandes importancias seguradas,ja que suas taxas sao bai xas e dependem da ocupagao of profissao do segurado.

Outro ramo que tem se difundi' do bastante desde que foi introduzido, em 1968, e o de criangas, cujo principal objetivo e permitir aO cidadao acumular grande soma em dinheiro com pequenos pagamen; tos mensais, para quando chegar p maioridade (18 anos) ter como in'' ciar vida independente. Uma daS variagoes e 0 seguro de casame"' to, introduzido em 1977, destinad" a juntar 0 dinheiro que jovens casais necessitam para se estabe lecer.

0 seguro Vida e somente uma das faces das miiitiplas atividades da Gosstrakh. pois nao menos importante e 0 seguro das proprieda des dp cidadao. As apolices patp residencias, por exempio, inclu'das ai casas de veraneio, barracoes

As pessoas sao particularmente 'nteressadas no seguro de bens domesticos, nos quais as apolice estipulam compensagao por danos cauSados em conseqiiencia de desastres naturais, incendio, danos a boi lers, encanamentos e outros servi ces municipais, vazamento de agua de construgao vizinha e, tambem. foubo. A propriedade deve ser se gurada pelo seu valor total, menos desgaste normal, a prego corrente, conforme estipulagao do contrato Sendo a soma coberta determinada pelas partes interessadas.

Com 0 aumento progressive do niimero de carros particulares vem crescendo tambem o numero de apolices cobertas pela Gosstrakh que segura alem de automoveis, Piotocicletas e bicicletas motorizadas. Entusiastas de esportes aquaticos podem fazer o seguro de sens 'ates e lanchas de corrida que tem Cobertura contra dano acidental, 'ncendio. explosao e outros danos naturais e ainda contra roubo.

Vale mencionar que as pessoas Se preocupam cada vez mais em segurar a si proprias e a seus bens, e isso e confirmado pelo fato de que 0 numero de apolices emitidas cresCe todos OS anos: em 1970, foram 66 milhoes. em 1984 esse numero foi 2.5 maior e atualmente chega a 176 milhoes de apolices. equivaiendo a 205,5 bilhoes de rublos 201 bilhoes).

O recolhimento dos premios de todos OS tipos de seguros voluntarios de propriedades e de Vida e feito atraves de agentes de segu ros, porem, se o segurado pi^eferir. podera tambem faze-lo por meio dos departamentos das empresas, instituigoes, organizagoes, fazen das estatais e coletivas e em seus locais de trabalho. bem como pe

Por outro lado, quando vencem as apolices de seguro Vida, e pratica geralmente aceita que o pagamento da importancia segurada seja feito por meio de transferencia do dinheiro para a conta de poupanga do beneficiario. Este metodo poupa ao segurado o tempo que gastaria visitando as agencias da Gosstrakh.

A impotlancia do seguro estatal na economia vem aumentando a cada ano: entre 1981 e 1983 foram pagos a populagao pelo seguro es tatal 17,4 bilhoes de rublos(£ 16,9 bilhoes), incluindo 17 bilhoes de ru blos por seguros voluntarios.

Viagens aereas, de trem, mar. rios e rodovias tambem dao direito a um seguro individual de 1.000 ru bles(£ 972). pelo custo de um premio de 25 copeques (25 peaces) automaticamente inclui'do no prego dos tiquetes. que valem como comprovante do contrato de seguro.

Importancia na agricultura

O seguro agricola e de suma im portancia para a URSS. uma vez que dois tergos das terras disponi veis para a agricultura fleam localizadas no que se pode chamar de zona de alto risco.

Busca-se, atraves do seguro das propriedades coletivas e das fazen das estatais, evitar as conseqiiencias economicas dos riscos implicitos na produgao agricola e de ou tras circunstancias aleatorias. Assim, o seguro funciona como uma especie de auxi'lio mutuo socializado e cooperagao entre as partes seguradas (fazendas coletivas e esta tais). organizado e apoiado pelo Estado em caso de desastre na tural.

Por todo o pais, a propriedade de todas as fazendas coletivas e estatais e segurada em bases compulsorias. incluindo as colheitas sendo que para estas. a cobertura principal e contra quebra de safra, uma vez que todos os riscos cobertos preveem todas as condigoes

adversas de clima tais como seca. baixas temperaturas. insuficiencia de chuva. erosao do solo pelo vento ou por agua. granizo. enchentes. geada. tempestade, furagao e ou tros riscos menos comuns para a area e. ainda. doengas ou pr^as na plantagao. Por causa do valor es pecial estabelecido para arvores e arbustos frutiferos, a Gosstrakh oferece ampla cobertura nao so mente para redugao na produgao mas, tambem. por dano complete das arvores em consequencia de riscos naturais. doengas e pragas. De grande importancia tambem e 0 seguro de criagao de gado. aves, coelhos. animais de pele pa ra casacos criados em fazendas. criagao de abelhas em colmeias em fazendas coletivas e estatais, pois garante prejufzos resultantes de desastres naturais. doengas infecciosas e incendio.

Em cada fazenda estatal ou coletiva, predios, estruturas, equipamentos, maquinaria. veiculos. to das as demais construgoes. implementos. colheila de plantagao. materia-prima e outros materials sao segurados e a Gosstrakh se responsabiliza inteiramente por danos causados por terremoto. enchente, tempestade, furacao. granizo, deslizamento de terra, incendio e assim por diante.

As propriedades das empresas de pesca sao seguradas da mesma maneira, porem as responsabilidades tambem incluem avaria. danos de congelamento, desaparecimento e encalhe do barco.

Um aspecto peculiar do seguro na Uniao Sovietica e a sua natureza nao-comercial. Todos os recur sos dos fundos de seguro sao destinados exclusivamente para a inde nizagao dos danos. exceto 1 5% que sao destinados a cobi ir os custos da administragao da organizagao do seguro estatal, sem nenhum lucro para a Gosstrakh que dessa forma nao contribui para o orgamenlo. Enventuais excessos de receita sobre as despesas sao colocados em reserva para permitir o pagamento de compensagao para fa zendas em anos desfavoraveis quando o premio arrecadado no ano for insuficiente.

Todos os seguros de proprieda des de empresas agricolas sao autoflnanciaveis e as taxas sAo mantidas baixas. So no periodo 1981/ 83. 12 bilhoes de rublos (■£ 11.7 bi-

16

REVISTA DO IRB, Bio de Janeiro. 46 (239) Jan/Abr. 193® REVISTA DO IRB. Rio de Janeiro, 46 [2391 Jan/Abr. 1986

17

Ihoes)foram pagos a empresas agncolas como indenizagao por danos causados por desastres naturals.

Os seguros sac geridos de forma que a responsabilidade da Gosstrakh e das empresas seguradas nao deixem saldo, uma vez que o objetivo do seguro estatal e, nao somente, indenizar danos mate rials, mas tambem estimular a prote?ao do segurado contra a a$ao destrutiva do clima ou das doen^as. Parte dos recursos do seguro e destinado para esse fim todos os anos e gasto em medidas para prevenir contra incendios, enchente e epidemias. Estabelecimentos veterinarios, brigadas de incendio e esta?6es de proteqao sao construi'das e equipadas para prevenir e reduzir o risco de incendio e danos as cria?6es de gado e colheitas.

Gestao centralizada

As organiza^oes de seguro na Uniao Sovietica formam um linico sistema autofmanciavel administrado por um corpo executivo na sede central de seguro estatal da URSS, sob a juridisgao do Ministerio das Finangas.

Cada uma das quinze repiiblicas socialistas sovieticas tern uma se de local de seguro. - a Gosstrakh da Uniao das Repiiblicas - supervisionada pelo Ministerio das Finanqas daquela repiiblica e. ao mesmo tempo, integrada no sistema de se guro estatal, atraves de orienta^ao do escrilorio central.

Este determina as diretrizes metodologicas para o funcionamento da Gosstrakh nas repiiblicas, coordena suas atividades, participa da elabora^ao de leis, decretos do Pre sidium do Soviete Supremo e decisoes e medidas do govemo e elabora regras, diretrizes e instru96es metodologicas de seguro, organizando ainda a contabilizagao e escrituragao.

Cada sede local organiza, adminisira e controla as opera^oes da quela filial, conduz seus negocios em base autofinanciada na repii blica e goza de direitos de pessoa juridica. Sob orientagao dessas sedes, funcionam os departamentos responsaveis pelo cumprimento dos pianos de ingresso de premios de cada tipo de seguro. compulsorio e voluntario, o ajustamento e pagamento de sinistros nos segu ros de propriedade e Vida. e, tarn-

bem, da publicidade e propaganda, bem como organizagao e treinamento de empregados, visando ao aperfeigoamento profissional.

A liga^ao fi nal do sistema consiste em inspetorias estabelecidas em todas as cidades e centros distritais. Elas realizam diretamente todos OS seguros - compuisorios e voluntarios. Alem dos escritorios regionais^(por cidade), para maior conveniencia dos clientes e para tornar o seguro mais-acessi'vel a popula9ao. ha agencias de seguros nas grandes empresas e em certos estabelecimentos, num total - atualmente - de 6.000.

Muita aten^ao e dada ao preparo dos agentes de seguros que hoje somam cerca de 160 mil espalhados pelas agencias e inspetorias. O treinamento basico e de atualizaijao profissional e feito em cursos especiais gratuitos nos escrito rios e em seminarios economicos anualmente. Trabaihando com contratos na base de comissao sobre os prernios recolhidos, ganham em media 250 rublos por mes. Gozam de todos OS direitos dados pela legislafao trabalhista do pai's com licenija anual paga e ainda direito ao pagamento de pensao por doenga.

Em suas atividades, as filiais da Gosstrakh lidam com varias em presas estatais e envolvem ampla participa^ao piiblica. Na sede cen tral da companhia, per exemplo, e nas s_edes de cada repiiblica ha comissoes tratando questoes das fazendas coletivas e estatais na area de seguros. Estas comissdes sao corpos consultivos trabaihando em t-onjunto com as liderangas das fapndas coletivas e estatais das diferentes regioes do pais, represenantes mmisteria.s e departamen tos afins e, ainda, especialistas em economia e finan?as. discutindo os resultados e deflnindo recomeS

®iP^opostas para melhoria e desenvolvimerno da importancia economica do seguro de fazenda au«nas, fabncas, construcoes escntonos e fazendas coletiCas e el

tatais dao uma contribuigao consideravel para o desenvolvimento do seguro voluntario. Comunidades sindicals, com agentes de seguros, conduzem campanhas publicitaria-s entre os trabalhadores sobre o va lor do seguro. A forma mais comum de participa^ao publica e atra ves de comissoes, organizadas em todas as comunidades coleti vas, cuja tarefa e explicar os termos do seguro estatal e auxiliar os segurados a preencher os formula ries de sinistros.

Automatizar e expandir

Reconhecendo o considerave' efeito economico que a automat'* za^ao podera produzir no desen volvimento do seguro, a sede cen tral e as sedes das repiiblicas estao realizando um programa intensivo de computoriza^ao da administra* ?ao da Gosstrakh, cobrindo todas as segoes do sistema e todos.o.s b' pos de opera^oes, usando metodos de matematica economica e pr®" cessando dados em 236 centros de computadores. Espera-se com iss^ melhorar a qualidade de registros e servigos para a populagao.

Paralelamente, a Gosstrakh esb| elaborando um intense prograf"^ de desenvolvimento que inclui' criagao de uma provisao para f^eIhorar seu equipamento tecnicodar maior publicidade aos servi^^s de seguro e introduzir novos mos adequados aos interesses dn populagao.

Aten?ao especial tern side d'S' pensada ao desenvolvimento nos anos 1986/1990 - quando se esper^ que 0 fundo de seguros tenha nrnn , receita de cerca de 100 bilhoes de rublos - bem como no periodo 9^® vai ate o ano 2000, levando-se em conta que o pagamento de sinisti'"^ nos seguros de propriedade e tajb' bem de Vida crescera proporci"' nalmente.

No_estabelecimento de progi"^' ma tao ampio, a Gosstrakh ve^ realizando uma cuidadosa pesqi"' sa das operagoes de seguro no eX* terior, especialmente sobre o-s t'' pos combinados de coberturas Gra-Bretanha, com o intuito de a®' quirir maior experiencia profissi^' nal e trocar ideias e informagoes com especialistas que, de algum^ forma, possam influir positivameb' te no desenvolvimento do sistetn^ de seguros estatal da Uniao Sovie ticas

corpos arratgados em tal estrutura administrativa reagem e dificultam uma fungao nova: o processo de reembolso dos custos daquele aten• dimento, que sao de responsabili dade das empresas seguradoras. Gera-se com isso um problema pa ra cuja solugao e inevitavel surgir uma ideia simples: a estatizagao do seguro, cujo prego seria mais facil cobrar dos proprietarios de vei'culos(que sao em maior niimero), em Vez de extrair contas do atendimento as vi'timas do transito (que sao em menor numero).

Assim concebida, a estatizagao nao atenta para o ponto fundamen tal, posto em relevo no estudo da UNCTAD:

"Redunda no interesse do Estado que todos os cidadaos estejam pfotegidos contra os acidentes de transito, e que as vitimas dos riscos originarios dos veiculos automotores sejam atendidas a expensas dos proprietarios de automoyeis e nao dos cidadaos no seu conjunto. E um principio de estrita justiga que o automovel sufrague seu custo social".

Quern paga, este seria o marco

de referenda para o estabeleclmento de fronteiras. Pagando alguns, 0 seguro e privado. Pagando todos, o seguro e social.

Fundos especiais

Assim como no Brasil, em alguns outros paises tambem ha Fun dos Especiais para o pagamento de indenizagoes em casos de aciden tes produzidos por veiculos nao Identificados. Ha exemplo, entretanto, de Fundo que nao se limita apenas a acidentes dessa especie, mas tambem a indenizar os aciden tes com veiculos cujos proprieta rios nao tenham cumprido a obrigagao de fazer o seguro obrigatorio. Essa amplitude gera, no entanto, 0 problema da esquematizagao de um sistema de contribuigoes pa ra o Fundo.

Quando se trata de indenizar vi' timas de veiculos nao identificados e aceitavel e compreensivel, sem duvida, a criagao de Fundo especifico, mantido com percentual da re ceita do seguro obrigatorio. Podese firmar o pressuposto de que nesses casos, em regra, os veicu los sejam de proprietarios segura dos. Nos paises. todavia, em que seja elevado o I'ndice de proprieta rios inadimplentes em relagao a obrigagao de fazer o seguro. e injusto que em lugar dos faltosos contribua para o Fundo o contingente dos proprietarios segurados, atraves de um percentual do premio do seguro.

Ha varias ideias e sugestoes pa ra o suprimento da lacuna criada pelos proprietarios inadimplentes, que nao tenham recursos para reparar o dano, destinando-se ao Fundo, por exemplo: o produto de

multas aplicadas aos proprietarios sem seguro; um imposto sobre os premios do seguro obrigatorio; um imposto anual sobre os veiculos; um imposto sobre o combustivel dos veiculos; subsidio do Estado. No Brasil, onde o indice de inadimptencia de proprietarios e bastante elevado, ha um projeto-de-lei em tramitagao no Congresso Nacional, apresentado pelo Senador Nelson Cameiro. A proposigao estabelece para o inadimplente as mesmas obrigagoes da empresa segiiradora, prevalecendo para ele a teoria do risco. e nao a da respon sabilidade por cuipa. Mas, se alem de inadimplente, o proprietario for tambem um msolvente, sem meios para indenizar? Do ponto de vista social, mais proprio e um Fundo mantido pelo Estado: falhando o proprietario de veicuio, que nao tern seguro nem meios proprios pa ra indenizar, cabe a toda a sociedade a obrigagao de reparar as consequencias do acidente.

Uma palavra final

0 Brasil adotou o sistema institucionalmente melhor equipado: o misto. Mas tal sistema gerou seus proprios problemas: o do reembol so do seguro social, nos custos em que este incida, prestando assistencia medica as vitimas do transi to; o do elevado indice de proprie tarios de veiculos que descumprem a obngagao de segurar. O primeiro desses problemas nao e de solugao dificil, havendo formulas para razoayel composigao entre o ^guro social e o seguro privado O segundo problema demanda que haja menos afrouxamento da fiscalizagao, pois as autoridades de tran sito tern nas maos um eficiente instrumento de controle, que e a exigencia de prova de seguro para o licenciamento anual do veicuio

te

REVISTA DO IRB, Rio de Janeifo, 46 (239) Jan/Abr, Janeiro, 46(

entai 1986 25

GERAL

indice

Visando a oferecer ao leitor alguma contribuiqdo na area de Direito, o n". 207 da Revista do IRB (janlmar 76) anunciava o nascimento de ifma nova seqdo - Jurispnidencia - com o colaboraqao do Departamento Juridico do Instituto, que consistiria na publicaqdo de fichas-resumo das principals decisoes judiciais ligadas ao seguro. Embora no Sumario constasse a observaqdo "sem obrigaqdo de aparecer em todas as ediqoes", o interesse despertado nos leiiores - que pode ser traduzido na vasta correspondencia recebida ao longo dos anos sobre o assunto • gerou o compromisso de faze-lo sem intemipqdo.

Neste numero, Jurispnidencia completa dez anos e, para comemorar, apresentamos aqui urn indice completo de todas as 396fichas jd publicadas, agrupadas por assunto.

ACTOENTES PESSOAB

do segurado contra a seguradora

Alteragoes mentais per aJcool - exonerasao de responsabilidade da seguradora

Automutila^ao doiosa - ausencia de prova

Falta anterior ao contrato

Grupo - cobertura do risco - termo inicial ^levancia da culpa

Onus da prova da "causa mortis"

Prescri^ao Art® 178, 5 6°. II, do Codlgo Civil Responsabilidade - acidente em obraculpa concorrente

ACIDENTES DO TRABALHO

Inadimplencia contraiual • exoneragao da seguradora 217/31

A^ao de Regresso

AUTOMOVEIS

A^ao direta da vi'tima contra o segurador de tjuem haja causado o dano - inadmisslbilidade - recurso desprovldo

Acidente de automdvet - contrato • dolo

Acidente de transiio - falta de habllitacao

Contrato de seguro - sub-roga?ao - agao retategratdria

- nao cabimento

Culpa - acidente

Culpa - cmpregado de condominio - dano

Dolo ou culpa grave de lerceiro - responsabilidade da seguradora

Irresponsabilidade do segurador - acidente de aulomovel • p^amenio de premio - mora

^tidade - pedido de quantia certa - senten?a illquida

l^oiio - falta dc pagamento - coirecao monetaria

Veicu o - co^rtura de acessdrio - men?ao expressa

Veiculo - subtra^ao por suposto guardador de su[«rmercado

Veiculo estacionado na pisia falta de sinalizacaoaba)roamenlo

Vigencia de contrato - acidente ocorrido antes do iiricio da cobertura

CKtDITO

Habitacao - miituo com garantia hipot. - quiiacaolerceiro esttanbo ao contrato n&o all^■fln^aH.^. embarao rejeitado

Repeti^ do indebilo • indeniza^ao

DPVAT

Acidente de transito - honorarios medicos - resp. seg.

Acidente de transito - motorista em $ervi?o extraordinario em dia de repouso - culpa da empresa Acidente com veiculo roubado pela vitimaindenizacao descabida

Acidente de veiculo - culpa reci'proca

Atropelamento • culpa exclusiva da vitima

AtuaJiza?ao - valor na data do pagamento

Beneficiaries - condutor do veiculo

Cessao do credito ao hospital - admissibilidade

Cobranga de inderiiza?ao - procedimento sumarisslmo

Cobranfa- por via judicial - calculo de indenizacao

Concorrencia da companheira com a esposa legftima

Concubino da vitima - exclusao

Corre^ao monetaria

Credores do beneficio - inextensao ao dependente do motonsta segurado

Envolvimento de dels veiculos - resp.

Exclusao do proprietario do veiculo e sua muther

Falta do bilhete - prova por Oficio do IRB

Indenizaqao - limlte

Mofte de filho solteiro - valor da pensao - re^justeabatimento de seguro obrigatorio

Nao pagamento - juros e correcao monetiria wdem de preferencia dos beneflciarios

rag^eiUq devido a lerceiro em relacao a seguradora

Pai da vitima em lugar incerto e nao sabidolegitimidade da mae para receber

^mferencia da companheira sobre herdeiros

Transmissao do direito a indenlzacao a lerceiro

Via judicial sem reclamafao adminlstrativa -

FIDELIDADE

Obrigafoes do segurado - ressarcimento oub-rogagao - condena;ao

GARANTIA DE OBRIGACOeS CONTRATL'AIS

n exportaqao - pagamento a lerceiro que nao

Mguradora " • exoneragao da

Ajao contra seguradora • carencia - contrato

Afao de cobranga - cita?ao

A?ao de indeniza?ao de dano

^sao de mdeniza^ao de dano

A?ao de reembolso - ag. maritimo - validade da cita?ao

Afao de reembolso - averbacao de apollce'pexistencia de irregularidade

2?ao de reembolso - exibi9ao da apollceaesnecessidade

^?|o de reembolso • interrupgao da prescn^ao

^?ao de regresso - dispensabilidade da juntada ao Wntrato

Agao de regresso - prova de averba9ao da apolice

'^930 de seguradoras sub-rogadas no direito da ^gurada

Asao de segurador sub-rogado contra terceiro

'^930 do segurado contra o segurador - termo inicial da Pfe_scri9ao - IRB - acidente ferroviario

^930 do segurado contra seguradora -_prescri9ao

A9S0 do segurado - documento essencial - supnmento

^ falta

executiva hipotecaria (SFH)

^930 executiva hipotecaria (SFH)_

^930 regressiva - corTe9ao monetaria - mcidencia

^930 regressiva - corre9ao monetaria

^^930 regressiva da companhia seguradora - correcao

^Opetaria

2930 regressiva do segurador contra o causador

1° dano

2930 regressiva - franquia

2^?ita9ao - contrato de seguro - assinatura

^cjdente aereo - cmbaigos de nulidade e mfnngmtes

^'^identes ferroviarios - morte - indeniza9ao

2Sfava9ao do risco

2^va9ao do risco - ato de terceiro

Aliena9ao fiduciaria - busca e aprcensao - intentacao consorcio regularmente llcenciado_

'"'ena9ao fiduciaria • busca e apreensao propostas

^tes da decreia9ao da falencia - jsrosseguimento

^police aberta - averba9ao provisoria -

^Pcrfeigoamento antes do sinistro

'^Police de ajustamento - pagamento - presuncao

®^'3belecida em favor do devedor

2Police - averba9ao - sub-roga9ao - 3930 dc reemooiso

^Police • prova do contrato - desnecessidade'J^sarcimento

^^lice - reajustamento de apolice de seguro contra

^'denies

'Sistencia hospilalar pelo INPS - sub-rog.

."i^so do estipulante - seguro em grupo rtfTiso no pagamento das presta96es-cancelaraento aa

^Police ^

"^neficiario menor - legitimidade do encarregado da Ida guarda

Cneflciarios - seguro de risco de uma coisa®stipula9ao em favor de terceiro

J;<uicelamento multa

^assa^ao da carta-patente da seguradora

i^utela do segurado - exonera9ao da seguradora

J;'la9ao do IRB . „

i-obran9a executiva de premio - Art. 27 do

^c. Lei 73/66 • contrato de se^ro

iObran9a de premio - seguro acidente /-Pbran9a de premio por 3930 executive pgamento do premio

) execullva • falta de

^omissao do seguro _

^omodato - graiuidade - descabimento do despejo

^Pmpanhia de seguros - 39668 nominaiivas - conversao

^SmS're.uI.an.e de .balnj^.n.o de &®RUenas embarca96es - Justi9a Estadual

Sompetencia - IRB ■ seguradora - 4 '-Ompetencia • processamento de causas ent que Cia de seguros em liquidagao extrajudiciai ^ompeiencia - segurador sob regime de liquida9ao

^ttrajudicial

Competencia • sociedade de economia mista Competencia - sociedade de seguros em liquidacao extrajudiciai - exclusao da Justica Fede^

Concubinato - companheira em concorrencia com a viuva - pensao e peculio - divisao

Condena9ao da seguradora alem do limite da apolice Contrato de adesao - seguro em grupo Contrato de seguro • Clausula de rateio Contrato de seguro - determina9ao de risco essencial Contrato de seguro - Imposto do selo Contrato de seguro - sub-roga9ao - obrigacao do segurador de apresentar a apolice de seguro

Corregao monetaria - Aplica9ao da Lei 6.899/81 e seu regulamento - causas pendentes

Corre9ao monetaria - execugao de sentenea

Correlor de seguro • comissao de corretagem de seguro em grupo inlerrompido antes do prazo previsto na apolice

Cosseguro - inexisiencia de solidariedade entre as cosseguradoras

Cosseguro - sociedade entre os cossegurados

Clausula de rateio proporcional - validade

Clausula - sua natureza

Corre9ao monetaria - cabimento •

Lei n? 5.488/68

Credores por apolices de companhia de seguros

Clausula de rateio - validade

Dano contra terceiros - litisconsorcio necessariodescabimento

Defini9ao • exclusao dos riscos preterites

Deposito em pagamento - interpreta9ao de clausulas conlratuais

Desapropria9ao - recurso de oficio

Despesas de organiza9ao e instalaeao

Direito de regresso - registro da apolicedesnecessidade

Direito Processual Civil • Competencia • IRB

Edi9ao jomali'siica - resseguro

Emissao de apolice sem cobran9a de premio

Falencia - premio de seguro cancelado - credito inexistente

Falta de pagamento do premio - resolu9ao do contrato - seguro coleilvb

Furto de veiculo • prazo para lndeniza9ao a segurado

Garantia contra roubo ou furto do veiculo - clausula que nao incluia a apropria9ao indebita resultante de contrato de !oca9ao do auto

Garantia de obriga9ao de contrato de expona9ao Honorarios de perito assistente - impropriedade Imposto - premios • seguro