IH A. I i 1-^ ?Vc • '-'•r- .•■*■'" > .- <7.4 j3n/Ai>i;'$QI , rS.0445 -{.Vx Ffe,s)AseQ.. PROC. blnk iDlSt* rr- ».■ '■'i\ V/ i•ly [0 3 i(\ r) 5^ • C k o um susto 0/ GSidiSi esquma

A FOTO DO RISCO

Sob a beleza ds vezes pode estar escondtdo o perigo. E d um perigo matreiro e rapido como quem toma de assalto,cuja voz assusta,fazendo tremer os mais valentes

Bans resultados no intercambio

Na analise do desempenbo do tnercado segurador brasiieiro em 1980, entre outros indicadores que demonstram o nivel dos resultados alcangados, e importante observar a boa posigao conquistada nas operapoes de trocas com o mercado internacional.

Nesta area, onde prevaiece uma poHtica estreitamente vinculada aos interesses do balanpo de pagamentos do Pals, continuaram sendo positives os resultados finals obtldos. Basta ver que os reglstros do Banco Central do Brasll assinalaram superavit de US$ 72,3 milhdes na conta "Seguros" (ate setembro de 1980), permltindo estlmar em cifra superior a US$ 150 milhoes o saldo positive acumulado no trienio 1978/80.

Tal poslgao decorre diretamente da poh'tica de intercambio externo do mercado nacional. o que flea evidente quando se constata que os repasses dos excedentes do IRB ao exterior corresponderam a apenas 2,5% dos premios do mercado domestico. E uma Informagao que ganha ainda maior destaque ao se saber que esta foi a menor taxa de evasao ja registrada pelo sistema segurador brasiieiro, sendo um indice que permanece nesta faixa desde 1978.

Alem de refletirem a melhorgestao das cessoes de negocios ao estrangeiro, os resultados finais obtldos espelham tambem os efeitos do empenho em promover crescents captagao externa de resseguros ativos, tarefa que o mercado segurador brasiieiro efetua, sob a llderanga do IRB, cada vez com maior eficiencia, atraves dos negocios diretamente realizados peia sede do IRB, no Rio de Janeiro, por seu Escritorio em Londres e pela "United Americas Insurance Co.", em Nova lorque.

Mais importante que tudo e saber essa estrategia integrada de intercambio externo faz prever frutos cada vez mais satisfatorios em exercicios futuros, em vista do progressive acumulo de experiencia nesta area, que inclusive tern conduzido ao progressivo aprimoramento da politica de "underwriting", valorizando nao tanto a expansao quantitativa da carteira, mas a adopao de criterios mais apurados de selegao de riscos.

Editorial

I '■'C ' 1

p o s 1 c A o Ao.g^'OqoI'

IRB, Rio deJaneiro. Brasrl. 41, (224). Jan/Abr 19B1

INSTITUTO DE RESSEGUROS DO BRASIL

PRESIDENTE

Ernesto Albrecht

DIRETORES

Dulce Pachecoda Silva Fonseca Scares

Gilberto Formiga

Helio Marques Vianna

Sergio Luiz Duque Estrada

tJONSELHO TECNICO

Claudio Luiz Pinto

Dedo Vieira Veiga

Eduardo Baptista Vianna

Eduardo Ramos Burlamaqui de Meiio

Daniel Monteiro

Jorge do Marco Passos

CONSELHO FISCAL

Alberto Vieira Souto

Arthur Autran Franco de Sa

Jose Augusto de Almeida

SEDE

Avenida Marechal Camara, 171

Fone:231-1810— Rio deJaneiro— BRASIL

DELEGACIAS

MANAUS

Av.7de Seiembro,444 — 2.® e 3°andares

, bel£m

Trav.Padre Euuquio, 141 — 6.® a 8°andares

FORTALEZA

Rua Para, 12 — 3°andar

RECIFE

Av.Dantas Barreto,498 — 4.®, 5.® e 6.® andares

SALVADOR

Rua Miguel Calmon,382 — 9.® andar

BELOHORIZONTE

Av.Carandai, 1.115— 15.°andar

BRASILIA

Setor Bancario Sul(Ed.Seguradoras)

Conj.2— Bloco B— 15.® andar

RIO DEJANEIRO

Rua Santa Luzia,651 — 22.® andar

SAO PAULO

Rua Manoelda Nobrega, 1.280— 4.® a 7.® andares

CURITIBA

Rua Marechal Deodoro,344 — 8.® e 9.® andares.

PORTO ALEGRE

RuaCoronelGenu(no,421— ll.®andar

ESCRITdRlO NO EXTERIOR

LONDRES

Fenchurch Avenue,14— 3rd floor

mMa do IRB

fSSN:0019.0'i' COD 366(81)11

PublicaQao quadrimestral editada p Instituto de Resseguras do Brasi'

CHEFE DA ASSESSOntA DE RELACOES

POBLICAS

Cyra Serra Guedes

EDITOR E?(ECUTIVO

M.Cecilia Campello Muniz

REDATORES

Artur Barceios Fernandes

Carlos Mendes Uachado

Luiz Mendon^a Millon Ansbeno, Virginia M. Cortez

ARTE

Mayrink

OlSTRIBUiCAO

Fernando Chinagiia Distribuidora S.A.

COMPOSICAO,FOTOLITOS E IMPHESSAC

Cla, Editora Qralica Barbero

Os conceitos emitrdos em arttgos assinad^ e enlrevistas exprimem apenas as opinioes seus aulores e sao de sua excluslva responsabiiidade. Os textos publicados podem ser livremeni' reproduzidos desdeque seja citada a font' deorigem.

Tiragem — 6,250 exemplares OistribuigSo gratuita r

Editorial

um'" '■ssultados de 80. 'eiro seguro brasi3

Panorama

Ano4lJan/Abr

Jl'Wto fate novo tern acontecido

Tiercado. E nos estamos aqui mostrar. 6

Geral

Jurisprudencia

"Dura lex, sed lex". Hd que interpreta-la. 32

Adminlstrapao

AdminlstraQao de riscos 6 um instrumento moderno de gestao de empresa. 35

Medicine

Elas estao promovendo concertos de musica popular e erudita,esportes, galerias de arle, projetos de educagao,programas culturals etc.etc.e tal... As seguradoras tambem estao fazendo seguros.

Indice

Tudo o que a REVISTA DO IRB publicou no ano passado. 4*1

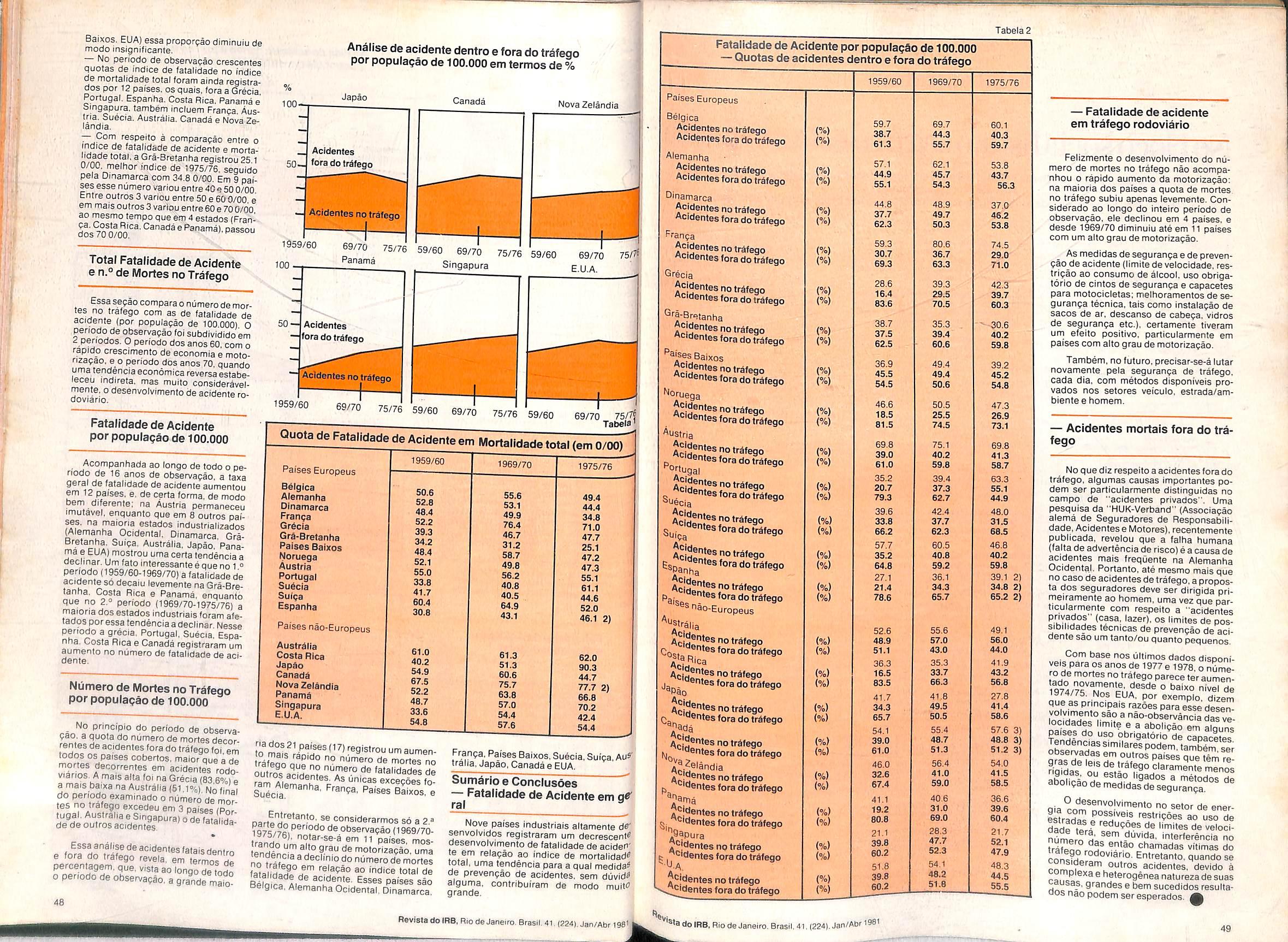

Acldentes

No Bras!!, Europa ou Estados Unidos, eles acontecem. S6 que podein ser minimizados. 43

BIblloteca

^ociedade seguradora nao e s6 "f" Ponto contro- Nomundosocialistacomosede^azer seguro. Podescrer' 15 Mas existem l^is para is- senvolve o seguro? E so consulso. 38 tar. 5O

Direito

Um

zinK^T"'^® separa as casasdosvlegn_ ® ar. o que separa os ®Pacos aereos? 19

Glossarlo en? S", vamos segulndo ^rente. 28

Instituto premia monografias de seguro comCrS700 mil

O Institutode Resseguros do Brasil fará realizar nodecorrerdesteano mais um concurso de monografiassobreseguros para atribuiçãodo "PrêmioDavid Campista Filho", no valor de Cr$ 700000,00

Desta vez, o concurso está aberto à participação de qualquer pessoa interessada e obedecerá às seguintes condições (a) os trabalhos deverão versar !;Obre o tema "Desburocratização na Area do Seguro e Resseguro"; (b) deverão ser inéditos, de caráter monográfico, escritos em língua portuguesa, datilografados emespaçodois comum mínimode50folhas, tamanhoofício em três vias, e apresentados sob pseudônimo; (c) separadamente, em envelope fechado sobrescrito com o título do trabalho e pseudônimodoconcorrente, os autores se identificarão com onome completo eendereço

Os originais deverão ser encaminhados à Assessoria de Relações Públicas do Instituto de Resseguros do Brasil, à Av Marechal Càmara, 171 8º andar,sala809,Rio,RJ,ou,noscasosde concorrentes domiciliados em outros Estados, poderão serentreguesnasDelegacias Regionais do Instituto localizadas nascapitais emBrasília,Manaus, Belém, Fortaleza Recife, Salvador.Belo Horizonte, São Paulo, Curitiba e Porto Alegre.

O prazo para entrega das monografias termina no dia 20 de outubro. e os trabalhos serão Julgados por uma Comissaoaserdesignada oportunamente, pelq PresidentedoInstituto.

A monografia classificada em primeiro lugar será conferido um prêmio no valor deCrS 500000,00. eosegundo e terceiro colocados receberão prêmio no valor de Cr$ 150 000.00 e Cr$ 50 000,00, respectivamente. A entrega dos prêmiosserafeitaemsessãosolene, ficando o Instituto com os direitos de publicar, sem qualquer ônus, as monografiaspremiadas

Companhia seguradora também já tem ações na Bolsa

Um mercadotão complexoquantoo de seguros; um fato inédito no Paisempresa de seguros com negociação em Bolsa ABamerindus Companhia de Seguroslançou no mercado. nofinaldo ano passado. 595 milhões de ações. ao preço de CrS 1,60, no total de CrS 950 milhões

Segundo Humberto Pimentel Netto diretor da Bamerindus S/ACorretorade Câmbio e Valores Mobiliários. o mercado acionário. apesar de apresentar nos ãHimos meses um comportamento de baixas, nem por isso deixa de ser considerado altamente válido para oinvestidor tradicional. ou seja,oque acredita em uma rentabilidade a longo e não a curto prazo

Para este investidor os momentos de queda nas Bolsas são pouco signifi cativos. e qualquer lançamento que se faça agora, dependendo evidentemente da qualidade do papel. certamente será absorvidopelomercado.

Vantagens - O sucesso que se espera deste lançamento se deve a numeros fatores, segundo Humberto Pimentel: trata-se de um lançamento inédito pois não existe ainda empresa do ramo de seguros com negociação em Bolsa; dentro do quadro geral da economia brasIleif8, este é um dos setores que tem apresentado maior crescimento. Somente estes dois itens já são atrativos suficientes para a compra do papel.

Entretanto existem outros fatores como o direito ao subscrito do abatimentode30%, comoincentivofiscal no

Imposto de Renda A empresa tem por hábito pagar18% de dividendosaoano e isso acontece há 22 anos Em 1981 estes dividendos serão pagos mensalmente.

Esta emissão da Seguradora será liderada por oito instituições financeiras: Banco Bamerindus de Investimento Banco Boavista de Investimento Bánco Bradesco de Investimento. Banco Econômico de Investimento. Banco de Investimentos Lar Brasileiro. Banco ltaú de Investimento Unibanco-Banco de Investimento do Brasil, e repasses para maisde100instituições.

A Bamerindus Companhia de Seguros possui registro na Bolsa deValores do Rio de Janeiro. Bolsade SãoPauloe do Paraná. e registronaBolsadoExtremo Sul queestásendoprovidenciado.

Diversificar atividades é desejo do mercado segurador

Apesar de o artigo 73 doDecreto-lei n 0 73, que regula as atividades de seguros noPaís,proibirasseguradorasde exercerem qualquer outra atividade comercialeindustrial, opresidentedoInstituto de Resseguros do Brasil, Ernesto Albrecht, não vê nenhum inconveniente emreformularalegislação.

Isto se deve ao fato de as companhias de seguros estaremreivindicando uma liberdade para diversificar suas atividades Segundo Delio Dias, diretor da Itatiaia o objetivo é obter permissão legal para que a companhia possa controlar (como uma holding) diversas empresas de qualquer outro setor da economia.

Para o presidente do IRB o importante é que as seguradoras só poderão assumir o controle de outras empresas se não utilizarem as reservas técnicas comprometidas, ou seja, com os recursos dasreservaslivresereinvestimentos dolucro.

Segundo Albrecht, todos os membros do Conselho Nacional de Seguros Privados receberam a proposta, que estásendoestudadaemsuasreuniões.

�emplo-Umamostradediversificaçao,criandomercadosparalelos,foio grupo Dellin que adquiriu. em fins do �no pass�do, o controle acionário da ompanh1aNacionalde Seguroslpiran �ª• Pertencente ao grupo português rmpar empresa autorizadaacomercia i�ar todos os ramos de seguros inclu- siveVida.

lan Com isso. o grupo Dellin pretende sioçar.o seguro paraa educaçãoprofisL �a Izante De acordo com Ronald o:�/'stn .diretor-superintendente da um in réd1to mobiliário. o segurotem talizme_rcado quase virgem para a capiPal�çat para os montepios. e princieduc en e para este tipo de seguro de açao.

fran Segundo ele "o Brasil. um pais em tecnc1ó�esenvolvimento industrial e tant O �ico, precisa de técnicos; por JUnt�' �Judando a formá-los, estaremos Públi�o� 0 nosso interesseaointeresse

CNSP divulganormas para aplicação da Previdência privada soc�ogra')'l�s

culturais, de assistência do Pat� m!!dIca,!inanceira e formação mo a r m?nlo, sao as modalidades coPriva�entidadesabertasde previdência das e ª POdem aplicar as sobrasapura resen,m balanço. após aconstituiçãoda Isso f� de co�tigênc1a de benefícios Plenã° 0 que ficou decididoem sessão Qurosr�do Conselho Nacional de Se1980 rivados, em 18 de dezembro de 11,80 8 que resultou na Resolução tua�os Programas culturais são concei destins�ornoosauxíliosousubvenções bered a os a estimular a difusão do saPlan ªculturaentreosparticipantesde tes os de benefícios e seus dependen for�a8T'!_Volvendo pesquisa científica. mentoçao de bibliotecas e empreendiestud s correlatos, bemcomo bolsasde os gra�:ssistênciasocialemédia,éoproambulq�evisa?ustearamanutençãode toló i atono m�d1cos. gabinetes odon- g cos e afins, destinados a aten-

FUNENSEG implanta sistema de ensino pelo correio

Cursos pelo correio- é essa a no•idadequeaFundaçãoEscolaNacional le Seguros pretende implantar esse mo. já a partir de fevereiro. Para tanto ?stá realizando uma pesquisa entre lojas as empresas que compõem o mer:ado de segurosprivados O projeto-pioto de instrução programada prevê :ornoinicialoCursoBásicode Seguros Em uma segundafasetambémpoderão increver-sealunosavulsos.

dimentos emergencial. semonusparao participante

Empréstimo- Um outro programa, o de assistênciafinanceira. tempor objetivo a concessão deempréstimospessoais aos participantes, observadas as seguintes condições: os beneficiários devemserparticipantescommaisdeum ano de ingresso na entidade, e o !imite do dinheiro, o equivalente a ate 100 ORTNs. com um prazo máximo de p_agamento de 12 meses Os juros serao cobrados na base de12%aa., maiscorreção monetária facultada a cobrança de 0,5% sobre o valor do crédito como despesaadministrativa

No que diz respeito à formação do patrimônio osrecursospodemseraplicados em quaisquer modalidades legalmente admitidas, obedecidos os princípiosdesegurança rentabilidadee liquidez

Ficam,noentanto, terminantemente vedadas as participações majoritárias no capital de outras empresas, com exceçãodasquesedediquemaatividadessuporte, tais como processamento de dados, prestação de serviços técnicos. jurídicos,gráficos,etc.

Vai de cinco a dez funcionários por empresaamédiadealunosquedesejam increver-se, sendo que somente a Nacional demonstrou interesse em treinar 20 de seus funcionários. Entre as primeiras respostas estão a daUniãoContinental, Américado SulYasuda,Bemge e lncofidência O Bemge, por sua vez, sugeriu que o projeto-piloto seja lançado simultaneamente, em Minas Gerais e em São Paulo além do Rio de Janeiro

Poroutro lado aFUNENSEG contratou um técnico em instrução programada com o objetivo de realizar entrevistas comosprofessoresecoordenaro CldFalAo

6

Revista do IRB. Aio de Janeiro. Brasil, 41 (224) Jan/Abr 1981

7 -----�-----�-----------�

Revistad IR 0 B, Rio deJaneiro. Brasil, 41 (224).Jan/Abr 1981

trabalho de montagem de apostilas que, a seguir, serao analisadas e montadas para atender ao projeto-piloto. visando realizar algo melhor do que um simples curso por correspondencia.

HCogita-se tambem de promover uma prova de veriflcapao final de aprendizagem- a ser ministrada por um responsavel a ser indlcado pelas empresas e que serao os Instrutores do grupo, recebendo treinamento da FUNENSEG como formadores da condiclonamento preliminar, Como forma de esfimulo ao aprendizado as empresas Interessadas deverao utilizar de forma melhor os alunos. %'

A EARANACIA.reSEQUROS GERMANO-mASILEIRA AHIESENTASLASCREreMIAIS.

I A' : ,<•' Por outro lado duas outras tniclati(ras merecem destaque no campo do ensino de seguros. A primeira defas a proposta apresentada por Irio Souder na 'Conferencia Brasileira de Seguros Prlvados e de Capitalizaqao, realizada em Belo Horlzonte, para a reallzaqao de Cursos de Habilitapao de Corretores de Seguros tambem por correspondencia.

A outra e a pesqulsa da FUNENSEG. envlada por Carlos Frederico Lopes da Motta as diversas empresas seguradoras, no decorrer do ano passado. objetivando saber se elas possuem Centro de Treinamento de Pessoal, se atendem a area tecnica e administrativa de forma regular,eventual ou apenas de ' necessidades emergentes — o que permitira uma melhor montagem para os cursos de instruqao programada da FUNENSEG-

igualdade de condigdes na manutenpao da concorrencia sadia

Todas as empresas de seguros deve rao ter, ainda este ano, autorizaqao para ©perar no ramo Vida. Esta e a ideia do presidents do Institute de Resseguros do Brasil, Ernesto Albrecht, que juntaipente com a Superintendencia de Se guros Privados estudara o caso. assim gue forem encerrados todos os proces808 das entidades de previdenclas pri§ada,para adaptagao a nova leglslagao. A intengao dessa medida,segundo o presidents do Instituto, e dar fsrramenas necessdrlas para que todas as segusdoras operem em Igualdade de condljloes no mercado. confirmando a pro vosts do Governo de manter a concorIncia sadia.

Conjunto — Na epoca do ex-Minlstro Rarlos Rischbieler, da Fazenda,17segu: radoras sugeriram ao Governo a for-

Imagao de um fundo destinado a assumir 05 compromissos dos montepios que enfrassem em liquidapao ordinaria. Asugestao. porem, nao chegou aser minuciosamente estudada peio Gover no. que. atraves da Susep. concenlrou seus esforqos na reguiarizaqao do mer cado de montepios. Agora, encerrados todos OS processos. a Susep e o IRB analisarao a viabiiidade da criaqao do fundo.

Mesmoque naosejacriado.aautorizaqao para operar no ramo Vida, que significa a permissao para atuarem previdencia privada tambem. podera ser concedida com a exigencia de um capi tal minimo ainda a ser estipulado.

No momento, o capital minimo das seguradoras que operam somente _nos ramos elementares e de Cr$ 30 milhoes. etevado para Cr$60 milhoescomo ramo Vida. As entidades de previdencia pri vada tern um capital minimo de Cr$ 40 milhoes. reajustado de acordo com a variapao das Obrigagoes Reajustaveis do Tesouro Nacional.

Os valores deverao ser alterados, inclusive com novo exame da proposta adiada na ultima reuniao do Conselho Nacional de Seguros Privados, para elevaqao a Cr$ 200 milhoes do capital mi nimo das entidades de previdencia pri vada com fins lucratlvos. A intenqao 6 fazer com que o capital dasseguradoras tambem seja reajustado de acordo com a variapao das ORTNs.

Panama abriga profissionais do seguro para debates

O Panama sera anfitriao este ano. de 5 a 9 de julho. do III Forum Internacionai de Resseguros,cujo comite organizador tem Luiz Carlos Abrahams como presidente, Carlos E. Gonzales de la Lastra como vice presidente e Noel Moron Arosemena como secretario.

O Forum esta aberto a todos os seguradores, resseguradores, corretorese pessoas vinculadas ao setor interna cionai de resseguro ou seguro,em qualquer de suas especialidades. de qualquer parte do mundo.

ConferAncias — Havera quatro conferencias, cujos palestradores serao Feliciano Salvia. gerente geral do Instituto Nacional de Resseguros da Argentina, Richard J. Kiln, membro do Comite do Lloyd's de Londres, Luis Antonio Perrote Rico, diretor gerente da Uniao Iberoamericana de Seguros e Resseguros da Espanha, e Heiga Kronhoim. gerente da Nederlands Reassurantie Groep. da Holanda.

A filosofia deste III Forum e a de institucionalizar uma reuniao anuai no Pa nama do mercado internacionai de res seguros onde seguradores. ressegura dores e corretores se reuniriam para a

PiaRQLJE VDCfiTEM TCXX)OESRETID

^OONHECER A EMPRESA QUEWlAZEROSEUSEQUm

Qp-.r lue voci vai investir dinheiro e expeclalivasnuma ettin'r^ [em lodo o direito de conhecer bem a com quern esta negociando. do. de Seguros Germano-Brasileira tern copjf^9''^ospara oferecera voce,sua indusiria, ercio ou atividade agn'cola diversas tinhas deseguros.

alem ® Parana eformada pela soiidez do grupo fig ^olonia/Nordstern,epela experiencia brasileira da p__ ^''"idus Cia. de Seguros e do Banco do Esiado do °'^°naS.A.

Antes defazerseguro,procure conhecer melhor as credenciais da Parana Cia. de Seguros Germano-Brasileira com oseu corretor ou em um de nossos escritdrios.

Arq.IRB

/ /

RevlstsdolRB,Rin de Janeiro. Brasil.41. <224).Jan/Abr 1981

FhrianoPeixota.

Fones:233-8133e276-376} - Curitiba-PR - Sucursais:ParanQ:Av. LuizXavier, 103 ■ 6?andar fiirj(-»'^^'^^2e232-^U - CurJtitx3-PR - Rio de Janeiro:Rua da Assembl^io,51 • 2?/3?Qndares - Fones:222 0275e2425725 - RiodeJaneiro-RJ 10Q- Sui;Rua dos Androdas. 1,137 12?ondar • Fones:25-9508 e 21-6149• Porto Aiegre-RS - Santo Cotorino:Ruo Fulvio Aducci. 438 'Estreito•Fones:44-0170e 44-0325•FJorionopolis-SC•SdoPaulo:Av.Paulista. 2.106- 5?QndQr - Fones:283-1555e285-6800•SdoPauh-SP RARANAOA.DE SEGUROS GERMANO ■ BRASILEIRA

5.500 -

discussão deproblemascomunsatodos Porestarazãotantoadistribuição dajornadadetrabalho.quantoaconfiguraçãodohotel.duranteacelebração doForumresponderãoaomelhorcumprimentodesteobjetivo

Ainiciativadarealizaçãodestetipo deeventonoPanamáprende-seacondiçõeslocaisfavoráveiscomoacriação, faz tempo. naquelepaisdeumcentro internacional de resseguros Em nenhumoutropaísdomundoexistelegislaçãosemelhante àdoPanamánoque dizrespeitoaoresseguro. Comefeito.aleide22dedezembro de 1976 que regula esta atividade no Panamá, longe de pretender regula-' mentaratécnicadoresseguro,pretende tão só assentar as regras do jogo, as condiçõesdejustacompetências0bas quais o Panamá abre seus braços a todososresseguradoresdomundoeos convida a compartilhar as vantagens queessamesmalegislaçãocontempla As características mais sobressalentes da lei são: isenção de impostos para todasasoperaçõesderessegurossobre riscosnãoradicadosnoPanamá Alei panamenha além disso oferecegrandesfacilidadesparaaobtençãodepermissões deresidência etrabalho para umnúmeroilimitadoderesseguradores estrangeiros

São Pauloganha maisumaentidade ligadaaoseguro

Comafinalidadedepromoverestudos, pesquisas.ensinoedivulgaçãodá matériadeEnegenhariadeSeguros,debates, reuniões, conferências. cursos, campanhas de desenvolvimento das finalidades,e acriaçãodecátedrasde EngenhariadeSegurosnasfaculdades de engenharia do País, acaba de ser criadaemSãoPauloaAssociaçãoBrasileira de Engenheiros de Seguros.

ASES

Anovaentidade,quejáestácadastrada no Ministérioda Fazendacom o CGC45426293/0001-01eregistradano 3.° Cartório de Registro Civil dasPessoasJurídicasdeSãoPaulosobon.0 21 616teráoseuquadrosocialconstituído por engenheiros ou pessoas jurídicas quesededicamàáreadeseguros.

Diretoria -A direção da ASES está assimconstituída:

Diretoria:Pre R Rossi(AngloAmericana); Vice-Presidente-Ivo Marcos Falcone (Vera Cruz): 1 0 SecretárioJoséCésarCaiataJr.(ltaú)2.0Secretário -Sílvio B dos Santõs(tJnibanco): 10 Tesoureiro -Paulo R. de Medeiros (CruzeirodoSul);2.0 Tesoureiro-HorácioYamauchi(Yasuda):Diretor-Cultural-LuizMacotoSakamoto(PortoSeguro);DiretorBibliotecário-ManoelG. de Amorim Neto (São Paulo); Diretor-Técnico-Norberto C G Pancera (Ajax)

Conselho de Administração - RicardoFernándezPiazza(Minas-Brasil): Reginaldo PereiraNakao (Brasil);Davi Camargo (ltaú); Marcos L. deMourae Souza (Sul América); Eliezer Moysés (Finasa-Seguradora):Alvir R.deMoura (lnteramericana); Eduardo Antônio P. Fernandes (lsotec): SérgioChohfi(The Home lnsurance Company); Waldir Sibinelli (COMIND); Luiz Fernando A Gonçalves(ltaú):LuizFernandoSalazar (Marítima).

Conselho Fiscal (Efetivos)-Luiz AugustoMomesso(ltaú),PauloRoberto Alves (Bandeirante)eIsraelDinoNapoleãoCelly(Ergos);Suplentes-Eduardo Moa?ir Rechulski (Escritório de EngenhariaRechulski)eJúlioCésarBenzoni -(Unibanco)

A Associação Brasileira de Engenheiros de Seguros tem o seguinte endereço-RuaBoaVista, 314-10º andar-CEP 01014-Tel. 258-5433SãoPaulo.

Brasiltem mais deumacidente/dia nosetoraeronáutico

Durante o ano passado ocorreram 430acidentesdeaviaçãonoBrasil dos quais 70 foram na aviação militar A predominânciadasocorrênciasfoicom aviões monomotoresutilizadosemtrabalhosagrícolas,turismo.táxis-aéreose aeronavesdeinstrução.

AInterriacional apresen�aosendereços maisseguros destepaís.

Ania•onas

PraçaDomBosco,200 Manaus/AM·CEP:69000 'l'EL.:(092)234-2368/234-2800/234-1642

Pará

'I' �fvessaPadreEutlquto,141 m/PA·CEP:66000

'l'EL:(091)222·0435/222-0636/222-08221222-0027

llar8.lihão

�aOswalctoCniz 724

TEL�Wz/MA·CEP:65000 <098)224-4744/222-4303

Ceará

�uaMaJorFacuncto,733.2.° e3.°andares

'rartaleza/CE·CEP:60000

L (085)23l-37ll/231·3224/231-3890/231-3635

lUoGrandedoNorte

���l!gti.r10Bartolomeu,623-B

'1'8 1RN·CEP:59000

L.:(084)222-0921/222-9289/222-9290

Pernam.buco

�panaMariaCésar 170-l O andar

TE ue/PE·CEP:50000

L:(08JJ224-1965/224-0992

Sergipe

Oen.Valado.o,s/n.°.EdlílcloHotelPalace•s/218

TEL U/SE·CEP:49000 .:(079)22-1456

RuadaBSa.lva.cto 18 lglca,10-1O.°e11.°andares 'l'EL r A·CEP:40000 .:(07l)242-2057/242-2477/242-1443

l:apíritoSanlo

Av.Jerõni tl.órta/""moMonteiro,126-10.°andar-Salas1.006àl.OI1 'l'EL �S-CEP:29000 :(027)223-5003/223-0448/223·4803

BiodeJaneiro

Ruada Quitanda,80

RiodeJane!ro/RJ-CEP:20091

TEL.:(021)291·3113

Brasíiia

SQS- Quadra4,230-Ed.IsraelP1nhe1ro-2.°andar

Bras!lla/DF·CEP:70300

TEL.:(061)224-8502/226·9936/223-7644

MinasGerais

Ruase.oPaulo,638•11º,12.°e13.°andares

BeloHor!zOnte/MG-CEP:30000

TEL.:(Ó3l)201-1255/201-9588

Goiás

Av.Goiás,623-Salas1605e1606

OolAn.la/00-CEP:74000

TEL.:(062)223-4101/225-995:3

:MaioGrossodoSul

Rua14deJulho,1817-Salas62e64

CampoOrande/MS-CEP:79100

TEL.:(067)383-1671

SãoPaulo

RuaLiberoBacia.ró,73 se.oPaulo/SP-CEP:O1000

TEL.:(011)229-4122/229-4898

Paraná

RuaLourençoPlnto,190

Curitiba/PR-CEP:80000

TEL.:(041)232-8711

San'8Ca'8rina

RuaCaetanoDeeke,20-9.°andar

Blumenau/SC-89100

TEL.:(0473)22-0211/22·0090

BioGrandedoSul

RuaCoronelOenulno,421-3.°andar-Conj 30l/302

PortoAlegre/RS·CEP:90000

TEL.:(0512)21-6844

Alémdessesendereoos,vocêpedecomarcomaCISemInúmeros escritóriosespalhadosportodoopais.

10

5·9/VII/81

FORUM INTERNACIONAL DE REASEGUROS""""' 111 INTERNATIONAL REINSU.RANCE FORUM INFORME5/INFORMATION1 @��• IM\IGJ\DIIIIIIS■GallaD4HIISDInJ\IUt\a APARTADO IP.0, 90)!} 7'1S ZONA t,P'ANAl,IA TE�EI! '•Rl!INSURE Pà" 2�1 6 2566 (WUIJ 0016 (ITTJ 20<46 (TRT)

111

RevistadoIRB, RiodeJaneiro Brasll 41 (224).Jan/Abr 1�

���

GInternacional deSeguros

A falha humana foi a principal causadoradestesacidentes:defic1ênc1anas operaçõesdoavião.noplane1amentodo vôo ouda1rislrução.às vezesporpouca experiência de vôo. A quantidade de acidentes foi consideradaelevada pelas autoridades militares do Centro de Investigação e Prevenção de Acidentes Aeronáuticos. que chegaram a promover um Seminário Regional de Prevenção de Acidentes Aeronáuticos na cidade deGoiânia.

Segundo os dados de relatório elaborado pelo Centro de Investigação e Prevenção de Acidentes Aeronáuticos - Cenipa - sobre os acidentes aeronáuticos ocorridos em 1980. 17% deles aconteceram na aeronáutica militar. onde há predominância de ocorrências é com aviões de pequeno porte. uti· lizados com objetivos de instrução. tais como o Universal e o U1rapuru. ao contrario do que acontecia anteriormente. quando a maioria de acidentes acontecra com aviões do tipo Xavante e mesmo o Bandeirante.Isto denota que houve progressos na contstrução de aeronaves. maior identificação do homem com a máquina e uma infra-estrutura mais condizente com o numero ea qualidadedosaviões.

Dvsaviõesacidentados-nac1ona1s e estrangeiros. principalmente monomotores Cessna, Plper. etc. 64 foram completamente destruídos e aproximadamente 360 sofreram da'los parciais. Apesar de considerarem que houve progressonastécnicasdeprevenção de acidentes os técnicos da Oen1pa consideram também que muito mais ainua pode ser feito para reduzir ainda mais sua quantidade.Estas são as cifras dos últimos cinco anos 1975 - 502 acidentes. com 116 aeronaves destruídas: 1976: 515 acidentes com 93 aernaves destru1das: 1977 470 acidentes com perda total de 89 aviões: 1978· 530 acidentes com 99 perdas e 1979 486 acidentescom96aeronavesdestruídas.

O fator humano - ao contrário da falha humana operacional - leva em consideração o aspecto f1s1olog1co e psicolôg1codospilotos Emboranãosejam muitos comuns. essesfatoresacontecem na aeronaut1ca a ponto de ainda serem considerados pelo serviço de prevenção Estão mclu1dos neste caso os pilotos que sofrem ataque cardíaco. acessos de loucura ou problemas ps1quicos durante o võo.Ê s1gn1f1cativo o caso de um piloto que começou a ver fantasmas no firmamento e pousou no meioda matacompassageirosabordo

Tambémélevadoemconsideraçãoo fator material quecompreendeaspectos relacionadoscomprojetoseconstrução de aeronaves. suas partes e equipamentos O terceiro e mais frequente fator observadoéooperacional. queestá relacionado com os aspectos de manutençao utilização de aeronaves para que foram proietadas e construidas instrução de seus operadores e fenômenosdanatureza

Entre as diversas prov1denc1as re. comendadas pelo Cen1pa 11;i 1JrPvenção de acidentes aeronaut1col. estao recomendações quanto ao aperfeiçoamento dainstruçaoaserministrada

máximo de20°1. (vinte por cento} do total das reservas técnicas não comprometidas cara cadaumadasmodalidades:

- depositas a prazo. com ou sem emissão de cert1f1cados. em bancos comerc1a1s ban· cos de invest1me:1to ou em caixas económicas.e letras de càmb10 de aceite de inslt· tuiçóes financeiras autorizadas:

li - quotas de fundos de investimento.

Ili -imóveis de uso próprio. imó• veisurbanosquenãosejamde uso próprio, não compreendi· dos no Sistema Financeiro da Habitação.bem comodireitos resultantes da venda desses 1môve1s.

IV títulos com correção monetária. de emissão ou coobrigação do Banco Nacional de Desenvolvimento Econômico. representativos de operações de fmanc1amento realizadas por aquela Instituição. bem como part1c1pações em operações de hnancramento com correção monetaria e garantia hipotecária.realizadas por instituições autorizadas. inclusive aquisições decédulashipotecárias;

BancoCentralaltera regimedeaplicação dasreservastécnicas

Em 7 de abril o Banco Central do Brasilem1t1uacarta-circularn.0585alterando - em decorrência das normas baixadas pela Resolução n0 687 de 18 de março-os Capitulas 26-3 e 26-4 do Manual de Normas e Instruções (MNI). abrangendo associedadesseguradoras e as entidades deprevidência privada. e que passam a vigorar com a redação abaixotranscrita

Investidoreslnst1tuc1ona1s-26

Sociedades Seguradoras-3

Reservastecn1cas-2

Itensalterados:

2 - As reservas técnicas não comprometidas são empregadas da seguinte forma

a) 30°0 (trinta por cento) no mínimo observado o limite de 45% (quarentae cincoporcento), em ações debêntures ou debêntures convers1ve1s em ações de emissão de companhias abertas. adquindas por subscrição ou no mercado, observando-se no min1mo 50% (cinquenta por cento} dessas aplicaçêes são const1tu1das de papeis de emissão de campa· nh1as controladas por capitais privadosnacionais;

b) 30°0 (trinta po1 cento) no mínimo observado o limite de 45�, {quarentae cinco por cento\ em Letras do Tesouro Nacional ou Obrigações Rea1ustave1sdoTesouroNacional e) o:, recursosremanescentes podem estar aplicados nas seguintes modalidades de investimento observado o limite

BAMERINDUS COMPANHIA DE SEGUROS

RUA MARECHAL FLORIANO PEIXOTO, 5.500 -CURITIBA (PR) COMPANHIA ABERTA DEMEC-R-200-77/024

C.G.C.M.F.N9 76.538.446/0001-36

SUCURSAIS:Metropolitana (Curitiba (PR);Londrina (PR);Cascavel (PR);São Paulo(SP); _F�rianópolis (SC); Salvador (BA);RiodeJaneiro (RJ) PortoAlegre (RS);Campo Grande (MS);Go1ama (GO).

BALANÇO PATRIMONIALEM31.12.80

ATIVO PASSIVO

V títulosdadividapúblicados Estados e Municípios e obrigaçõesda Eletrobrás

3 - As reservas técnicas comprometidas só podem ser empregadas nas seguintes modalidades de investimentosoudepositas.

a) Letras do Tesouro Nacional e Obrigações Reaiustaveis do Tesouro Nacional.observada a aplicação mmima de 50% (cinqüenta por cento) do valor das reservascomprometidas;

b) deoós1tos à vista ou a prazo. neste caso com ou sem emissão de certificados, embancos comerciais. bancos de investimento ou em caixas económicas. e letras de câmbio de ac.eite de institu1çoes financeiras autorizadas.observadoque o valor máximo dessas aplicaçõeséde25%(vinteecincopor cento) do valor das reservas comprometidas.

c) ações. debêntures ou debêntures conversíveis emaçõesde emissão de companhias abertas. ad(luindas por subscrição ou no mercado. observado que o valor max,mo dessas aplicaçõeséde25�o(vinteecincopor cento) do valor das reservas comprometidas

7 A garantiasuplementar. constituida da metade do capital social da sociedade seguradora, pode ser empregada sem hmitaçao de valor:

a) em qualquer das modalidades de investimento o ou depôs1tos em que são aplicaoas as reservas tecn1cas não comprometidas. dequetrataoitem2;

b) em ações. debêntures ou debêntures convers1ve1s em ações de emissão de companhias abertas ou fechadas

1

CIRCULANTE

0ISP0NI\/EL Bancos ..... .. ....

APLICAÇÕES Oepi)sitosBan�no,liPr310....• OL'p.ContllAumentodeCapl«>I TftulosMobillllrlos..... .•.•• TítulosdoDívidaPública .. .•

CRE0ITOSOPERACIONAIS lnnuutodeR-urosdoBrasil �•adora,, ........... . utros.. . . . .....

CONTASARECEBER

T f'a1uraseContasMcos.,11aAi,cebo•r huloteCttdltos•Roceber. .

DESPESASANTECIPADAS .. . SOMA ....... ..........

REALIZAVELALONGOPRAZO �PtnimosGoromldot•..... o p itosEspeciolsnoI.A.B.... utros . ....

SOMA .

PERMANENTE INVESTIMENTOS :;•nlc.AclonllrlosPormenontes.• utro . .

IMOBILIZADO lrn<,,,,,,s Ben,Mo.eis •· ··• ·· · 0ei,recAçllesd tações. " .. · • Out o .R.8 ........... . 'º' .. . ' . ..... .

...:::::::::::::::

�OTALDOATIVO

RECEITASOPERACIONAISPi6mlotAuferido• Comi &s • · · · · Sinlu · ···' SO/�os ••. .• ..

Pe,�ci��essarclmen1os..••..

R...., ._ cmLucro,.....

0 ersaoeleProvlsê!esTl!cnlcns•. uttHRcec110.s

SOMA . De . ..

SPESASOPERACIONAIS����didosoRutiluídos .•

SlnJu,01 •· ·• ·· •·· Salvados�R· · · · · · · · Luer A •sarclmentos••..•• Paq/� t11buído1.. . . Co 0•POÇ<lesomLucrot•.... . O""·deProvlsõtttTécnicas.• ... utres Dospeaa1. .......... SOMA ......

T�:ELHOOEADMINISTRAÇÃO

J01te1d,sondeAndradeVieira

C!6udioe"'dodeAndradeVleiro -f'IOChdoAndrodoVleiro

deSm1str01aLiquida,

APAGAR Dõbiton.ContDS,

Provis$o

SOMA .................•

EXIGI\/ELALONGOPRAZO Emprt!nimosGarantidos..•. Outr01 . ..... ... , .... .

SOMA ...... ...........

RESULTADOSOEEXERC(CI0S FUTUROS Ope,acionai,. . ..

SOMA .... ............•

PATF\IMÕNI0L(0UIDO CopilalSocial ..•. .•••

RESERVAS

OEREAVALIAÇÃO

DELUCRO.. ..

Tom�Ed· Hamilc.irPsondeAndradeVieira Paul tUet10 Jilir �.!'._�1'CoPertuu �-Mocolln fiL Exlfclclo 41&353.712.89 203.811.399.95 144.760.448.00 407.020.823,05 481.696.613.80 37.597.219.14 136.784.704.72 4.033.134,01 122.680.845.32 114.214.606.68 2.914.689,70 2.073.868.097,26 171.108.40 99.938.492,73 15.301.074,39 114.410.675.52 3.560.210.148.80 22.588.168.86 612.420.083.32 234.145.243.54 (122.853.364,091 160.403.296.32 74.934.513,81 20.243.203.98 4.562.091.294.54 6.750.370.067,32 Ex•cfcio Anterior 107.086.411.41 89.776.463,81 1.184.462,25 159.143.016,67 264.491.646.87 31.084.664.13 59.575.6!50,94 2.417.276.89 46.391.586.79 38.687629:65 1.393.943.43 801.432642,84 171.106.40 61.396.586,68 11.696.325,11 73.264.020.19 1.847.768.462.64 14.981.322.59 381.890.555.16 61.966.316.05 (58.742.417,351 102.846.136,09 8.172.44 ··2350.718.547.62 3.225.416.210,65 PROVISÕESTECNICAS Provi<SodORiscosnfoE,q,irado$ Provtsio

• 12

Arq lRB

CUJOS demonstrativos conta• RevistadoIRB,RioaeJaneiro Brasil 41 (224l JanlAbr lge

DIFERIDO SOMA

0u1rasP,.,..is6es

..... FundodeES1ob.�Ruraldo1R8 SOMA... · CIRCULANTE D!:81TOSOPERACIONAIS ln$1iNtO

do Brasil SO!J'radotas•. . .. .. • Outros

OIRETORIA

Tkt,icas

deAHS<19Ur0S

CONTAS

Pogor•.•.•.•

patalmpcno-dl,Renda Outros .•.

RESERVAS

SOMA

TOTAL

..........

AUMENTOOECAPITALEM APROVAÇÃO ........ . (•lAciÓnis14•Subsc:11,;io. RESERVADECAPITAL ..... )Ágioolntegrollur ...•

..........

00PASSIVO

Exerelclo 4.152.400.381,31 230.163.856,04 171.454.688,85 32.479.660,76 13.411152,50 794.614.768.38 59.728.231,91 Exerclcio Anterior 2.184.577.766,86 134.072.841.36 175.505.336,01 11.a1a9!i0,58 4.270.211,93 377.095.503.80 24.693.929,58 6.454.252.739,74 2.912.094.539,12 953.407.668.43 704.897.935.33 1.279.239.583.48 503.667.605,24 379.681.858,48 741.650.952.02 LUCROOPERACIONALBRUTO... ResultadoPatrlmonlol.. .••... ResultadoAdministrativo .•..•.• LUCROOPERACIONALL(QUIDO Rosulteclo d.l Correção Monathrill doPermanente•P4tnmõntoLrqutdO RESULTA0OLIQUIDO 00 EXERCICIO. ProvlslfoparalmpcstodaRonda. RESULTADOLIQUIDODO EXERCICI0 (DepoisdoImpostodeRenda) Exerclcio 995.309.939,47 372.695.m.98 10.297.391.47 4.866.646.25 1.383.169.750.17 206.512.462.71 23.790.297.36 55200.758.21 672.263.400,70 243.264.597.00 146.483.038,21 1.347.514.544,19 60.243.73417 127.569,82 60.371.303.99 52112.388.97 52112.388.87 940.100.000.00. 1.410.150.000.00 (643.867280.46> 718.657.485,42 (8.l60.21B,74) 67.$152.84 3.37 1.422.359.250.51 3.907.202.080,10 6.750.370.067.32 Exercfeio 948.758.495,73 913.047.602.87 (735.292.454,651 1.126513.544.05 160.252.34483 1.286.766.888.88 1243.204.697,00I 1.043.501291.88 124.610000,00) Exerctcro Antifio, 540.870.274.71 176.6$11060.82 6.623.646.74 4.866.646.25 729051.628.52 139.ooa.en.5s 16.408.829.01 27.7!i5.273.37 207.038.222.50 60.960.602.63 79.096.139.72 530.267.944,78 -.161.941,96 161.941.96 36.681.215.33 36.681216.33 434.000.000,00 173.600.000,00 t73600.000.001 426.484.945.95 (36.400.000.00) 4!>.ooaa79.59 1.060098.654.52 1.929.252.480.06 3.225.415.210,65 ExlfClciO Antw1or 490.672,065,40 334.486.435,89 (518.381.835,73) 306.776.665,56 106.978.842,94 413.755.508.50 167.634.967.00) 346.120.561,50 122333.729,00) 4.700.360.41 298.94 1.444.388.970.99 11aes9.426.43 1.800.00 2.783.972.20 656,89 748.014.7'77,99 45.620.850.90 PARTICIPAÇÕESEGRATIFICAÇÕES LUCROLIQUIDODOEXERCfCIO 1.018.991.291.aa 323.1ea.822.so 4.505.494.244,01 Presidente Conse.lheiro Conselheiro Olretor-Presldento Direto, Olret01 Diretor 2.421.422.473.72 Jos.lMârcloPeixoto l'.'lathiasVilhenadeAndrade OnorlnoM•rlnl JoãoElbaoFerutLdeCamPot Lucropo,Aç!odoCapital Socl•I 1.018.991.291.88 = Cr$1.14 Diretor Diretor Oire10, Diretor 892.500.000 CONSELHOCONSULTIVO AltamlranoPerelro AlbaryGufflllrôcs DorcolAntonioPinotto MârloNosclmentodoPaulaXOlller ADYAJOÃOSABBAG ncnic:oemContabilldad<. e.A.e. 7411/PR C.P.F. 002.BSS.929-00 JOEl..DESOUZAMONTELLO ATUARIO-MIBA DAT27 Pre.stdonte Vtco-P,esldente Consulholro Consulhotro !----------�-----�����-------��--------��-----'

DEMONSTRAÇAODO RESULTADODOEXERCfCIO

beis e linanceiros sejam autenticados por auditor independente regisfrado na Comissao de Vaiores Moblliarlos, fnvestldores Institucionais

26

ntiias abertas, sendo que pefo menos 75% (setenta e cinco por cento) dessas apllcapbes devem ser representadas por titulos de emissao de companhlas controladas por capitals privados nacionais.

Enfldades de Previdencia Privada — 4

Reservas Tecnicas — Apllca530 — 2

itensalterados:

— No caso de entidade aberta de previdencia privada, as reservas tecnicas nao comprometidas sao apiicadas da seguinte forma:

a) 15% (quinze por cento), no minimo,em Letrasdo TesourbNactonal ou Obrigapoes Reajustaveis do Tesouro Nacional:

b) 20% {vinte por cento), no minimo,e40%(quarenta por cen to). no maximo,em:

I — quotas de fundos de investimento;

II — apoese debentures de companhias abertas, sendo que pelo menos 75% (setenta e cinco por cento) dessas aplicapoes devem ser representadas por titulos de emissao de companhias controladas por capitals priv'ados nacionais;

c) OS recursos remanescentespodem ser aplicados nas seguintes modaitdades de investimento, observado o limite maximo de 20% (vinte por cento)do to tal das reservas tecnicas nao comprometidas para cada uma delas:

I — depositos a prazo, com ou sem emissao de certificados, em bancos comerciats ou bancos de investimento, tetras de camblo de aceite de instituipoes financeiras autorizadas e fetras imobiliarias:

II — titulos da d/vida piibfica dos Estados e Municipios, obrigapoes da Eletrobras, titulos com correpao monetaria de emissao do Banco Nacional do Desenvolvlmento Economico e letras imobiliarias de emissao do Banco Nacional da Habltapao e da Caixa Economlca Federal;

II — cedulas hipotecarias, imoveis de uso prbprlo ou Imbveis urbanosque nao sejam de uso proprio, nao compreendldos no Sistema Financeiro da Habitapao, bem como direitos resulfantes da venda desses imdveis. vedada a aquisipao de terrenos que nao se destinem a uso proprio.

No caso de entidade fecbada de previdencia privada, as reservas tbcnicas nao comprometidas s§o apiicadas da seguinte forma:

a) 10% (dez por cento), no minimo.em Letras do Tesouro na cional ou Obrlgapbes Reajustaveis do Tesouro nacional:

b) 20% (vinte por cento), no mlnlmo e 40%(quarenta por cen to). no maximo.em:

— quotas de fundos de investi mento;

— apoes e debentures de compa-

c) OS recursos remanescentespodem ser aplicados nas seguintes modalidades de investimen to, observados os limites maximos do total das reservas tec nicas nao comprometidas estipulados para cada uma delas:

I — 20%(vinte por cento), no ma ximo, em depositos a prazo, com ou sem emissao de cer tificados, em bancos comerdais ou bancos de investi mento, letras de camblo de aceite de Instituipoes finan ceiras autorizadas e letras

Imobiliarias:

II — 20% (vinte por cento), no ma, ximo, em titulos da divida piiblica dos Estados e Munici pios, obrigapbes da Eletro bras, titulos com correpao monetaria de emissao do Banco Nacional de Desenvol vlmento Economico e letras imobiliarias de emissao do Banco Nacional da Habltapao e da Caixa Economica Fede ral;

III — 40% (quarenta por cento), no maximo, em cedulas hipote carias, Imbveis de uso prbprlo ou imbveis urbanos que nao sejam de uso prbprlo, bem como direitos resultantes da venda desses imbveis;

IV — 40%(quarenta por cento), no maximo, em empre.stimos efetuados aos partlcipantes, a custos nao inferiores ao minimo previsto nos respectivos pianos atuarlals.

8 — As reservas tecnicas comprome tidas so podem ser apiicadas nas segufntes modalidades de inves timento ou depbsito:

a) 50% (cinqenta por cento), no minimo, em Letras do Tesouro

Nacional e Obrigapbes Reajustaveis do Tesouro fJacional;

b) 50% (cinqiienta por cento), no maximo,em:

I — depbsltos a vista ou a prazo. com ou sem emissao de certi ficados, em bancos comerclais ou bancos de investimen to, letras de camblo de aceite de instituipoes financeiras autorizadas e letras imobilia rias:

II — apbes e debentures de companhias abertas, sendo que pelo menos 75%(setenta e cin co por cento) dessas apllca pbes devem ser representadas por titulos de emissao de companhias controladas por capitals privados nacionais.

investidores Institucionais 26

Entidades de Previdencia Pri vada— 4

Reservas Tecnicas — Disposlpbes Transilbrias—4

Itemalterado:

3 Nao se aplica a faculdade prevista no item anterior quando o valor total das reservas tecnicas for su perior a 15.000(quinze mil) vezes o valor nominal corrigido de uma Obrlgapao Reajusfavel do Tesouro Nacional.

S^uro&sociedajde

0seguro protege. Da tranquiifdade a vida do cidadao. Esta e sua •unqao mais importante, que muitos ja estao cientes.Ja 6 muito, mas nao^tudo. Paralelamente os seguradores investem em mil e uma atividades

Cat. Veiculo

1 Autombveispartlcularea

2 TAxIseCarrosdeAluguel

3 Onibus, Micro-bnibus e Lotapbes com cobranpa de hate (Urbanos, Interurbanos, Rurals e Interestaduals)

4 MIcro-bnIbus com cobranpa de frete mas com lotapso nbo superior a 10 passageiros e bnibus, micro-bnibus e lolspbes sem cobranpa de frete (Urbanos. interurbanos, Ruraia e Interestaduals)

5 Velculos deslinados ao banaporle de Inffambvels,corrosivos ou expiosivos

6 Reboques de Passageiros

7 Reboquesdestlnsdosaolransportedeca^

S Tratores e mbquines agrlcolaa

9 Motoclcietas, molonetas, ciciomotores e slmllares

10 Mbqulnas de Terraplanagem e Equipamentos Mbveis em geral,quando licenciados,Camionetas tlpo "ptcK-up" de atb 1.500 Kg de carga. Caminhbese outros vaicuios

Nova

tabela para seguro DPVAT esta liberada

Os limites de responsabllidade, para efeito do seguro DPVAT foram atuatlzados, a partir de 1,° de maio, para CrS 174.773,10 nos casos de morte e invalidez permanente, Crt 34.957,80 para as Despesas de Assistencia Medica e Suplementares. Como consequencia fica tambem alteradaa tabela de premlos, que e aseguir publicada.

TABELA DE PREUIOS

I..- • f'^e, doesporteas 'niciativas humanit^rias, aemonstram urn outro t»po de preocupagao social. Aqui estao aiguns exemplos.

Muito se poderia dizer — e tern sido dito — a respeito das inumeras vantagens que a instituipao do seguro representa pa ra a sociedade. Basicamente e constatado 0 Quanto ele oferece de tranqOiiidade ao cidadao na conservapao de seu patrimbnio. repondo bens materials ou pessoais que tenham sido perdidos, permitindoaos segurados uma maior mobilidade na gestao de seus assuntos financeiros Tambem ja e sabido que as compa nhias seguradoras investem em outras ati vidades, outros ramos de negbcio que na-

i sf,da tern em comum com o seguro. Assim e que a Sui America, por exempio, tambem atua em capitalizapao, negocios imobiliarios e diversifica bastante suas ativi dades criando uma Companhla Agro pastoril (a do Rio Dourado), uma de cafe(Sul America Comercial Cafe)e atua em minerapao, alem de outros investlmentos. No entanto, pouco ou muito pouco se sabe a respeito de atividade que varias seguradoras desenvolvem no sentido de incentivar e apoiar atividades nao necessariamente iucrativas tao diversas como a

4 II

14

Prbmio 1.S19,B0 1.873,92 16.083,24 Custo do Bilhete 1.27 1,27 1,27 I.O.F. 30,43 37,51 321,69 Total 1.551,50 1.912,70 9.846,67 4.014,22 11.657,94 474,02 313,24 796.18 2.164,02 1,27 1,27 1,27 1,27 1,27 1.27 1,27 192,96 80,31 233,19 9.S1 6,29 15,95 43,31 16.406.20 9640,90 4.095,80 11.892,40 464,80 320,80 613,40 2.206,60 Revista do IRB,Rio de Janeiro,,gir

"®v''taqolHB,Hio

1981 15

de Janeiro. Brasli. 4i.(224).Jan/Abr

mustca ou o volei. beneficiando, em ulti ma analise. a coletlvldade em geral.

Uma das companhias mais atuantes neste setor tern side, sem duvlda, a SulAmerrca que procura. entre outros aspeotos. desenvolver todo um trafaaiho de apoio a cultura. Assim e que, no decorrer dos anos- esta seguradora foi criando seu Acervo de Arte Confemporanea. com obras que refletem praticamente todas as tendencias da pintura nacional e que se constitui num verdadeiro documento da evolupao da pintura brasiieira desde a Semana de Arte Moderna. Ao lado de grandes mestres da pintura brasiieira aii tambem se encontram representados novos taientos nos quais a Sul America acreditou, patrocindando suas exposlpoes.

0 Acervo de Arte Contem^ranea da Sul America, que contem obras do porte das de Di Cavaicanti. Scilar. Porfinari, Voipi, Pancetti e Djanira serviu para a criapao de uma Exposipao Itlnerante que percorre os grandes centros ou as pequenas cidades braslletras. partindo da convicgao de que uma obra de arle nao pode ser privilegio de poucos. Esta exposlgao itinerante. alias, segue uma antiga orienta?aodacompanhiaque.jaem 1949. coiocou seu acervo para vlsitapao piiblica, com grandes nomes da pintura nacionai ao iado de Renoir. Picasso. Matis se. Miro. Bruce e outros.

Na epoca.a critica considerou esta exposipao como uma das mais importantes ja reallzadas no Rio de Janeiro durante a decada de 1940 sendo aberto, tambem neste periodo.e por iniciativa da Sui Ame rica, um debate sobre arts nao-tigurativa. a partir de uma serie de conferencias do cn'tfco belga Leon Oegan sobre o abstracionismo.

No campo cultural a Sui America tam bem foi pioneira no amparo a literature ja patrocinando, poucos anos apossua criagao, a edigao de livros de escritores do porte de um Coelho Neto (A Arvore da Vtda). Ja em 1920 a companhia ja editava uma revista de "assumptos iiterarios. instructivos. hygienicos. scientificos, humorismo. trabaihos femininos. curiosidades regionaeseannuncios".A publtcagaoesciarecia porem que "algumas paginas apenas sao occupadas com assuntos da compantiia, esses mesmos de interesse paraossegurados". Essapubiicagao,que circulou durante muito tempo,aicangava. em 1935, uma tiragem de 66.000 exemplares. uma das mais aitas da epoca.

No enfanto, a musica parece constituir. juntamente com as artes plasticas. a area cultural que e objeto de maiores afengoes por parle da Sui America. Assim e que anualmente. desde 1976.aqueia se guradora patrocina um Circuit© de Musica Erudita, que percorre todas as regides do pat's. No encerramento do Circuito de 1980 havia sido atinglda uma piateia calcuiada em aproximadamente 100 mil pessoas que tiveram acesso ao meihor da mijsica classlca.gratuiiamente.

Ainda durante o ano de 1980. a Sul America a patrocinou todas as apresentagdes da Orquestra Sinfdnica Brasiieira no Rio de Janeiro, distribuindo ingressos gratuitamente a mithares de estudantes de nivei medio e superior. Tambem pairociriou os200 concertos do Projetoiose Mauricio que homenageou o sesqulcentenarlo da morte do compositor, em convdniocomaFunarte.

Mas parece ser o selor de esportes o que mais oferece oportunidade para se observer a agio social dasseguradoras. A prdpria Sul-America contribui para o incremento do tenis no Brasii atraves da criagao do Circuito Sul-America de Tenis Infanto-Juvenli. que reune anualmente cerca de quatro mil jovens de todas as regides do pafs para particlpar de competigdes que vao determinar o ranking brasileiro ate 18 anos. Oran/t/ngdesse circuito. que se reaiiza ja ha varios anos. e considerado um dos mais importantes de sua categoria.

Essa promogao visa, basicamente. apoiar o caiendario oficiai da Confederagao Brasiieira de Tents, promovendo e patrocinando as competigdes necessarias ao aprlmoramento tecnico de jovens tenistas entre as idades de 12 e 18 anos. distribuindo. anualmente. auxiilo financelro aos meihores jogadores de cade idade. para que possam reaiizar viagens naclonais e internacionais.comprade ma terial esportivo. iiteratura especiaiizada e pagamento das auias particiiiares de te nis. entre outros itens.

O interesse da Sul America pelo tenis, alias, ja e tradiclonal uma vez que a empresa tem apolado, no decorrer dos ijltimos anos. dtversos torneios e campeonatos de tenis amador juvenii e profissional. que se realizaram em todos os estadosdo pais. Porsuaprdpriacontaouem associagao com outras empresas tem realizado uma serie de competigdes interna cionais, que ja trouxeram ao Brasii os me ihores tenistas do mundo, como o sueco Bjorn Borg, o argentino Guilhermo Villas, OS tchecos Jan Kodes e Ivan Lendi,o tran ces lanick Noah, o romeno Hie Nastase e osnorte-americanosJohn McEnroe,Gene Mayer. Eddie Dibs, entre outros que ocupam posigao de destaque no ranking da Associagao dos Tenistas Profissionais (ATP).

O Circuito Sul America Infanto Juvenii ja teve a participagao de cerca de cinco mil tenlstasentre 12e IBanos,reaiizando sistematicamente a empresa "clinicas de treinamento intensivo". orientadas por grandes nomes do tenis brasileiro e internacional cujo objetlvo e o aprlmo ramento tecnico de tenistas juvenis. A empresa caicula haver gasto 60 miihdes de cruzeiros em 1980 com o esporte, dos quais 50com o tenis.

Ainda a Sui America procura apoiar tambem o hipismo. reaiizando anual mente. com a Federagao Equestre do Rio de Janeiro, a Copa Sul-America de Hipismo-Concurso Internacional de Saltos.trazendo ao Brasii importantes cavaleiros In ternacionais. Aiem disso promove com petigdes de latismo. volei, natagao, aldm do patrocinio de viagens de atietas ao ex terior.

A Atlantica-Boavista, por sua vez, pretende montar equipes de varios esportes. tais como volei, windsurf, hipismo e nata gao, alem de patrocinar eventos esportivos e ajudar entldades pretendendo. dessa maneira. disputar futuramente campeonatos iado a lado com os clubes. Tambem tem contratado atietas famosos (como o nadador Djan Madruga). No caso destes ultimos a empresa nao pretende contrata-tos apenas para jogar.observando suas quatificagoes para fazer com que eles exergam alguma atividade profis-

sional. Aiem do mais. a Atlantica tem procurado oferecer alojamento para os atie tas que vem de fora do Rio de Janeiro.

Na area do hipismo a Atlantica patroclnoii a Ida de Claudia itajahy, trlcampea de juniors a Europa,juntamente com toda a equipe de hipismo brasiieira para concorrer, levando todas as suas montarias.A equipe. composta de seis cavaleiros no' total, tera suas passagens, estadias, mon tarias e inscrlgoes de concursos pagas pela Atlantica.

Por outro iado, numa prova de que as intengdes da companhia em financiar o esporte sao a longo prazo,a Atlantica tem pianos para construir um ginasio de es portes especialmente para transmissoes em cores peia televisao, a exempio dos que ja existem nos EsfadosUnidos.Coma conclusao de sua construgao,seus pianos seriam no sentido de entrar em acordo com as emissoras para as transmissoes da, jogos de suas equipes. taivez sob seu proprio patrocinio.

No entanto. as seguradoras no campo do patrocinio aos esportes algumas vezes nao criam diretamente as oporlunidades para atietas amadores e profissionais mas sabem aproveifar determlnadas "dicas"Assim e que a propdslto da campanha "Adqteumatieta".iancadapeiaPrefeitura de Sao Paulo,tem secolhidootimos resuitados, como o caso da Itau com b atieta Jose Roberto dos Santos.

No "Adote um atieta '. a empresa paga dois salarios-reterencia e peio sistema deboisa de estudo. adota um atieta seiecionado pelos tecnicos do Centre Olimpico do ibirapuera. O patrocinador. por sua vez. esta isento de encargos socials e autorizado a abater seus gastos no imposto de Renda.

O patrocinio da itau para Jose Roberto dos Santos e a infra-estrutura criada para que este meihor desenvoivesse suas aptidoes ievaram-no a conquistar peia segunda vez. em 1978. o titulo de campeao bra sileiro juvenii (na epoca tinha 16 anos)de basqueteboi.

Para que chegasse a tai resultado Jose Roberto passou por rotina que mciuia ba ler ponto as oito horas da manha na Secretaria Municipal de Esportes de Sao Paulo e comegar mais um dia de arduo treinamento fisico. Na ocasiao de sua conqulsta do bicampeonato de basque teboi foi cumprlmentado por Jose Cafe Ftlho, diretor da itau com as segulntes paiavras:"Siga em frente.sabendo que toda a Itau Seguradora esta torcendo por voce".

Uma entidade seguradora a tambem oferecer estimuios no setor de esportes e a Capemi. que ja contratou sete cicHstas .de Santa Catarina e do interior do Estado do Rio e OS mantem. em regime de concentragao permanente numa casaem Copacabana.Treinando desde as seis e meia da manha.os ciciistas esperam.em breve.

'.fi

Ifi 16 '®fa(Jt>IRB,Rinae Janeiro. Brasii.41.(224),Jan/Abr 1981 Revista do IRB, Riode Janeiro. Brasii. 41.(224).Jan/Abrl981 17

poder superar as melhores equipes do pais.

Mas. no caso da Capemi. os investi• mentos no terreno social não se limitam somente â área atlética e esportiva. Abrangem campos mais diretamente humanitários.quecompreendemoamparoà infânciaeàvelhice.

No caso das crianças carentes. a assistência é prestada pelo Lar Fabianode Cristo. com casas espalhadas por todo o Brasil e. no dos anciãos. pela CAVADICasa do VelhoAssistencialeDivulgadora.

O Lar Fabiano de Cristo nasceu em meadosdosanos50apartirdeumgrupo de pessoas interessadas em promover a benefic1ência.NestaépocaaCAPEMI ainda não existia como a entidade que hoje todos conhecemos, comuma vastagama de interesses beneficentes e empresariais. Nesta ocasião o Lar era sustentado por associados daCaixadePecúlioMauá porintermédiodeumaparcelaretiradade suas contribuições. Com a implantação da CAPEMI o volume dessas arrecada• ções passouaser substancialeconstitui. até os dias de hoJe. a principal fonte de recursosparaamanutençãodascasas do LarFab1anodeCristo.

BasicamenteasatividadesdoLardividem-se em três faixas: a primeira atinge crianças totalmente desamparadas em virtude da Inexistência da relação pais�fi lhos.OLarprocura,então.encaminhá-las a familias já constituídas que as aceitar criar como filhos. sendo este processo orientado por cuidadosa pesquisasocial.

Em uma etapa posterior, a adoção é formalizada. A criança é mantida atravésde auxilio pecuniário oferecido pelo Lar em termos de alimentação, educação e assistênciamédica.

A segunda faixa atinge crianças pertencentes a grupos familíares temporariamente desfeitosporfaltadecondições econõmico-financeiras dos pais ou mesmo por incapacidade física. As crianças são. ent.ao. encaminhadas às Casas Assistenciais. ficandosob tutela.emregime de internatç,. até que a recuperação das familiaspermita suavolta.

Já a terceira faixa ampara a criança sem a separar da família. graças a existência de pessoanogrupofamiliarcapaz de conduzi-la moralmente. Nas casas assistenciais dessa faixa. os menores recebem alimentos. recursos médicos. financeiros e educacionais além de acompanhamento por parte da unidadeassistencial.Aquartafaixa.porsuavez.servepara o atendimento de casos esporádicos urgentes somente para tratamento médico de emergência. aquisição de aparelhos ortopédicos. óculos. internação hospitalar. passagens etc. A assistência à velhice constituía. originalmente. umaquinta faixa de atendimento. posteriormente desmembrada com oadvento da CAVAOI

- Casa do Velho Assistencial e Divulgadora Masnãoparamporaíosserviçosque as seguradoras podem prestar à coletivl• dade. Uma outrainiciativa amerecerdes• taque loi a da FENASEG e do Sindicato

das Empresas de Seguros Privados de Pernambuco que. ano passado. desen· volveu campanha chamada "Os SeguradoreseaComunidade·· tendocomoobje· tivo integrar a classe aos problemas comunitários. bem como fazê-la participar dos problemas que aflingem a região. Dentro deste objetivo várias personalidades ligadas adiversos camposdeatua· ção foram convidadas aprestar palestras sobre assuntos pertinentes â sua área de atuação. Nestas ocasiões compareciam não somente seguradores como também corretores.securitáriosequantosmilitas· sem no campo do seguro. Dessamaneira o órgão de classe procurava levar seus associados a uma visão mais realista e atual da sociedade. incentivando a participação de cada um na solução dos pro· blemas vivenciado pelo meio em que vivem.•

ABSTRACT

Otheractivitiesoftheinsurers

There isadifferent rolethe insurancecompanies play in the society whichis not well known by the public: as supportingmany activitiesinart andsports.

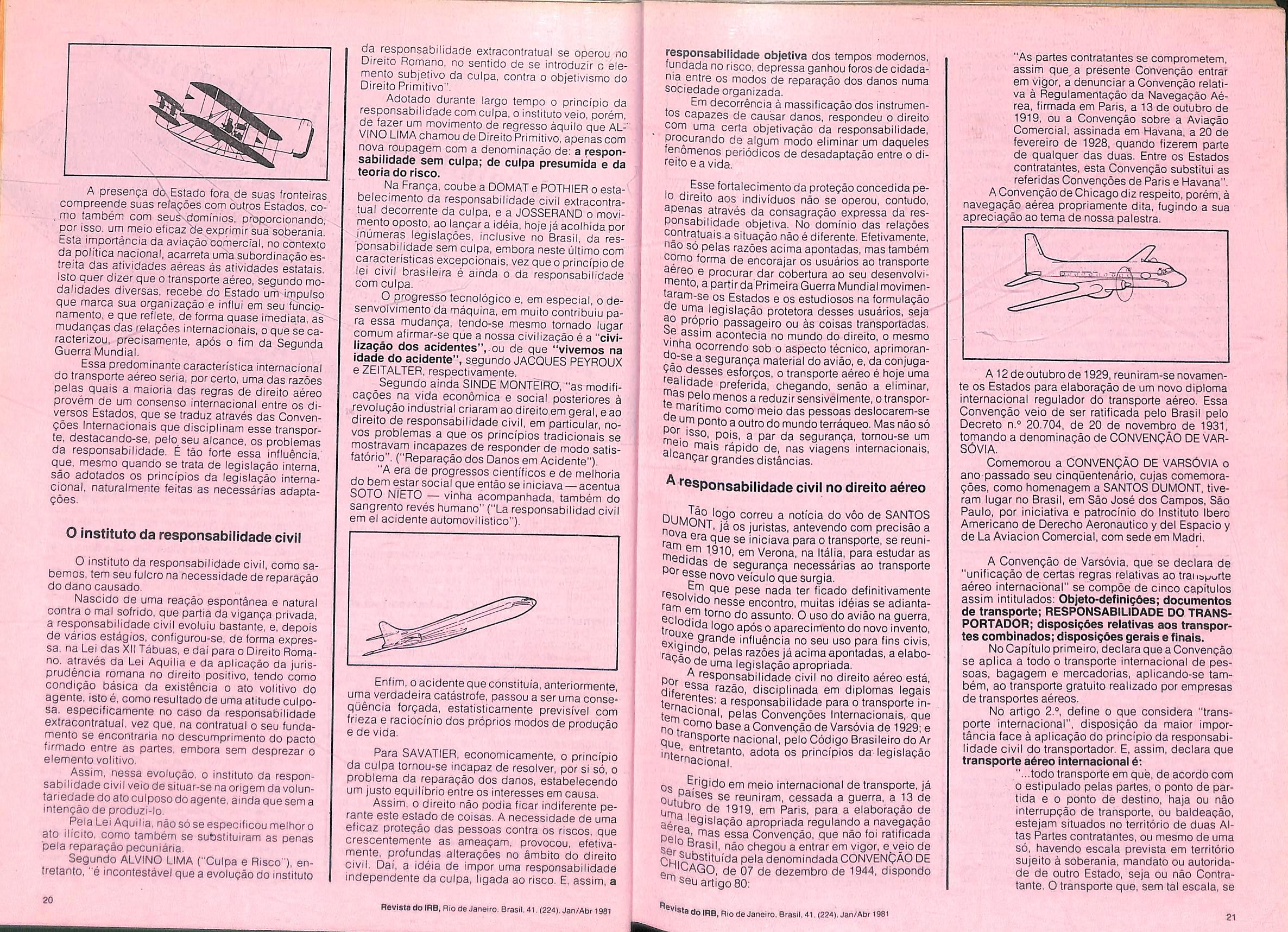

Alvorecia o século XX. quando, afinal, conse guiu o homem, graças à inteligência deSANTOS UMQNT, realizar seu grande sonho: VO AR COMO d S PASSARO S. A lenda de ÍCARO tornou-se realiade.

d Apesar deconstituir, entretanto, umaconquista 0 mundo contemporâneo, "a aviação civil apare ceu c�mo uma epopéia umavez quesomenteduas Qeraçoes separam sua maturidade de seu nasc1'.1)ento", dizMICHEL FO LLIOT. (Letransportaérien •nternaclonal", Paris, 1977).

sucesso desse revolucionário meio de trans �orte ?em dúvida, foiconseqüência daconjugação e �anos esforços despendidos pela técnica e ga �antido pelos juristas Para isso contribuiu, também r guerra de 1914 que, terminada deu lugar a uma negulamentação cada vez mais densa, abundante, ve� semprecoerente, dizLOUIZCARTOU, masque e eio a constituir um "direitoaéreo:· aqueserefere a afse ci,eio de transporte, que tem por campo de uaçao oesforçoaéreo. ("Le droitaérien").

Mas não param aí as conquistas e os aperfei �oamentos desse "direito aéreo", poisjá se destina 11 regulamenta além da atmosfera, constituindo um ovo direito, o "direitoespacial" rn transporte aéreo, que hoje é utiliz�do nas te ais diversas atividades distingue-se, bas1camenoi Pordoiselementos: otatotécnico, anavegaçãoe ato.econômico, suautilização.

E desta últimaquenosvamosocuparemnossa �ª .�s�ra, cujoconjuntode regras veioa seconstituir 0 d1re1to aéreo". Pela sua importância erepercus-

são econômicas, asregraspertinentesaotransporte aéreo, que se caracterizam e funcionam principalmente como uma atividade comercial, são as que precisamente nos ocupamos. não só pela sua natureza e funcionamento, como pelas suas perspectivas e evolução, quesãoestudadassobadenominação de aviaçãocomercial.

A matéria, pela suâcomplexidadee diversidade de atuação, éde conceituação difícil. Entretanto, como acentua FOLLIOT (ob. cit.), essa dificuldade ressalta, principalmente, porque, alémdotransporte de passageiros, cargae correio ela representapara os Estados um meio de comunicação que a torna estritamentevinculadaà conduta das liderançaspolíticas nacionais. Porissomesmo, otransporte aéreo é uma atividade exercida sob o controle mais ou menosdireto dosEstados.

A mobilidade e rapidez do transporte aéreo, mais do que qualquer outro meio de comunicação, possui a característicade ser nacional einternacional e ignorar fronteiras, acrescenta ainda o referido autor

Nesse sentido. ainda que um Estado, independentemente de seu porte, e, atécertoponto, deseus recursos, pode ter uma presença aeronáutica de impórtância internacional na ·medida em que ele estive, bem localizado geograficamente. Essa convergência de razões objetivas explica porque um Estado, qualquer que seja o seu regime político ou ideológico que o inspire, não pode permanecer alheio ao indiferente à existência e funcionamento de suas companhias aéreas

D

Re11 818do IRB RiodeJaneiro Brasil 41. (224).Jan/Abr 1981

19

A presenpa do. Estado fora de suas fronteiras compreende suas relagoes com outros Estados, co-' , mo tambam com seus\^ominios. prdporcionando, per isso, urn meio eficaz de exprimir sua soberania.' Esta irnportancia da avia?ao ccmercial, no contexto da politica nacional, acarreta uma subordinapao estreita das atividades aereas as atividades estatais. isto quer dizer que o transporte aereo, segundo modalidades diversas, recebe do Estado um impulse que marca sua organizaqao e influi em seu funcionamento, e que refiete, de forma quase imediata, ^s" mudanqas das celaqoes internacionais, o que se caracterizou, precisamente, apos o fim da Sequnda Guerra Mundiai.

Essa predominante caracten'stica internacional do transporte aereo seria, por certo, uma das razoes pelas quais a maioria das regras de direito aereo provem de um consenso internacional entre os diversos Estados, qua se traduz atraves das Convengoes internacionais que disciplinam esse transpor te destacando-se, peio seu alcance, os probiemas da responsabilidade, E tao forte essa influencia que, mesmo quando se trata de legisiagao interna' sao adotados os principios da legisiagao interna cional, naturalmente feitas as necessarias adaptagoes.

O instituto da responsabilidade civil

0 institute da responsabilidade civil, como sabemos, tern seu fulcro na necessidade de reparagao do dano causado.

Nascido de uma reagao espontanea e natural contra o mal sofrido, que partia da viganga privada, a responsabilidade civil evoluiu bastante, e, depois de varios estagios, configurou-se, de forma expressa. na Lei das XII Tabuas, e dai para o Direito Roma no, atraves da Lei Aquilia e da aplicagao da jurisprudencia romana no direito positive, tendo como condigao basica da existencia o ato volitivo do agente, isto e.como resultado de uma atitude culposa, especificamente no caso da responsabilidade extraconfratual. vez que. na contratual o seu fundamento se encontraria no descumprimento do pacto firmado entre as paries, embora sem desprezar o elemento volitivo.

Assim, nessa evolugao. o instituto da respon sabilidade civil veio de situar-sena origem da voluntariedade do ato culposo do agente,ainda que sem a intengao de produzi-lo.

Pela Lei Aquilia, nao sose especificou meltioro ato ilicito, como lambem se substituiram as penas pela reparagao pecuniaria.

Segundo ALVINO LIMA ("Culpa e Risco"), entretanto, "e incontestavel que a evolugao do instituto

da responsabilidade extracontratual se operou no Direito Romano, no sentido de se introduzir c ele mento subjetivo da culpa, contra o obietivismo do Diretto Primitive".

Adotado durante largo tempo o princi'pio da responsabilidade com culpa,o instituto veio, porem. de fazer um movimento de regresso aquilo que AL VINO LIMA chamou de Direito Primitive, apenas com nova roupagem com a denominagao de: a respon sabilidade sem culpa; de culpa presumida e da teoria do risco.

Na Franga, coube a DOMAT e POTHIER o estabelecimento da responsabilidade civil extracontra tual decorrente da culpa, e a JOSSERAND o movi mento oposto, ao langar a ideia, hoje ja acolhida por inumeras legislagdes, inclusive no Brasil, da res ponsabilidade sem culpa, embora neste ultimo com caracterlsticas excepcionais, vez que o principio de lei civil brasiieira e ainda o da responsabilidade com culpa.

0 progresso tecnoidgico e, em especial, o desenvolvimento da maquina, em muito contribuiu pa ra essa mudanga, tendo-se mesmo tornado lugar comum afirmar-se que a nossa civilizagao e a "clviIrzagao dos acidentes",.ou de que "vivemos na idade do acidente",segundo JACQUES PEYROUX e ZEITALTER, respectivamente.

Segundo ainda SINDE M0NTEIR"0,"as modificagdes na vida econdmica e social posteriores a revolugao industrial oriaram ao direito em geral e ao direito de responsabilidade civil, em particular, novos probiemas a que os principios tradicionais se mostravam incapazes de responder de mode satisfatorio".("Reparagao dos Danos em Acidente").

"A era Oe progresses cientificos e de meilioria do bem estar social que entaose inlclava — acentua SOTO NIETO — vinha acompanhada, tambem do sangrento reves humane"("La responsabilidad civil em el acidente automovilistico"

responsabilidade objetiva dos tempos modernos, rundada no risco, depressa ganhou fores de cidadama entre os modes de reparagao dos danos numa sociedade organizada.

Em decorrencia a massificagao dos instrumentos oapazes de causar danos, respondeu o direito com uma certa objetivagao da responsabilidade, procurando de algum modo eiiminar um daqueies enomenos periodicos de desadaptagao entre o difeitoeavida,

Essefortalecimento da protegao concedida pe io direito aos individuos nao se operou, contudo, apenas atraves da consagragao expressa da res ponsabilidade objetiva. No dominio das relagoes oontratuais a situagao nao e diferente. Efetivamente, nao so pelas razdes acima apontadas, mas tambem como forma de encorajar os usuarios ao transporte aereo e procurar dar cobertura ao seu desenvoivimento,a partir da Primeira Guerra Mundlal movimenaram-se os Estados e os estudiosos na formuiagao

® '^^a legisiagao protetora desses usuarios. seja 0 proprio passageiro ou as coisas transportadas, assim acontecia no mundo do direito, o mesmo inna ocorrendo sob o aspecto tecnico, aprimoran-

9"^® ® seguranga material do aviao, e, da conjugarp esforgos, o transporte aereo e hoje uma alidade preferida, chegando, senao a eiiminar, jg®® menos a reduzir sensivelmente,o transpor- maritimo como meio das pessoas desiocarem-se Dor^^ P®nto a outro do mundo terraqueo. Mas naoso mel 3 pai" da seguranga, tornou-se um air^° rapido de. nas viagens internacionais, angar grandes distancias.

^ '■esponsabilidade civil nodireito a^reo

DUMrfN° correu a noticia do voo de SANTOS hovfl juristas, antevendo com precisao a ram iniciava para o transporte. se reunifPerivT" ®'^ Verona, na Italia, para estudar as Doro de seguranga necessarias ao transporte 6sse novo vei'culo que surgia.

"As paries contratantes se comprometem, assim que, a presente Convengao entrar em vigor, a denunclar a Convengao relativa a Regulamentagao da Navegagao Aerea, firmada em Paris, a 13 de outubro de 1919, ou a Convengao sobre a Aviagao Ccmercial, assinada em Havana, a 20 de fevereiro de 1928, quando fizerem parte de qualquer das duas. Entre os Estados contratantes, esta Convengao substitui as referidas Convengoes de Paris e Havana".

AConvengaodeChicago dizrespeito, porem, a navegagao aerea propriamente dita, fugindo a sua apreciagao ao tema de nossa palestra.

Enfim,o acidente que constituia, anteriormente uma verdadeira catastrofe, passou a ser uma consequ§ncia forgada, estatisticamente previslvel com frieza e raciocinio dos prdprlos mcdos de producao e de vida.

Para SAVATIER, economicamente, o principio da culpa tornou-se incapaz de resolver, por si so, o problema da reparagao dos danos, estabelecendo um justo equilibrio entre os interesses em causa.

Assim, o direito nao podia ficar indiferenie perante este estado de coisas. A necessidade de uma eficaz protegao das pessoas contra os riscos, que crescentemente as ameagam, provocou, efetivamente, profundas alteragdes no ambito do direito civil, Dai, a ideia de impor uma responsabilidade independente da culpa, ligada ao risco, E, assim, a

rgg ."P due pese nada ter ficado definitivamente ram p nesse encontro, muitas ideias se adianta®clort^ 'o''no doassunto- 0 uso do aviao na guerra, Iroux 'OQOaposoaparecimentodo novo invenlo, exininH^'^®'^ influencia no seu uso para fins civis, racArVH P®'®® ""azdes ja acimaapontadas, a elabo- o de uma legisiagao apropriada. Pop p ""ssponsabilldade civil no direito aereo esta, djfg p ®® razao, disoiplinada em diplomas legais ternar^ ® responsabilidade para o transporte in tern p P®'3S Convengoes Internacionais, que ho tra ® Convengao de Varsovia de 1929; e qpg ®'^sporte nacional, peloCodigo BrasileirodoAr inter ®'^^''6tarito, adota os principios da- legisiagao ®'^'^acional.

OS ^^/iQidoem meio internacional detransporte, ja oyfiii®'®®® SB reuniram, cessada a guerra, a 13 de Um Y® de 1919, em Paris, para a elaboragao de 3erp 9'®'3Cao apropriada regulando a navegagao Pel D Convengao, que nao foi ratificada spr° riao chegou a entrar em vigor, e veio de Qi,i^t>stituida pels denomindadaCONVENOAO DE de 07 de dezembro de 1944, dispondo artigoSO;

A12 deoutubrode 1929, reuniram-senovamente OS Estados para elaboragao de um novo diploma internacional regulador do transporte aereo, Essa Convengao veio de ser ratificada pelo Brasil pelo Decreto n." 20.704, de 20 de novembro de 1931, tomando a denominagao de CONVENCAO DE VARSOVIA.

Comemorou a CONVENQAO DE VARSCVIA o ano passado seu cinquentenario, cujas comemoragoes, como homenagem a SANTOS DUMONT, tiveram lugar no Brasil, em Sao Jose dos Campos, Sao Paulo, por iniciativa e patroclnio do Instituto Ibero Americano de Derecho Aeronautico y del Espacio y de La Aviacion Comercial, com sede em Madri.

A Convengao de Varsovia, que se declara de "unificagao de certas regras relatives ao traiiajjurte aereo internacional" se compoe de cinco capltulos assim intitulados: Objeto-definigdes; documetitos de transporte; RESPONSABILIDADE DO TRANSPORTADOR; disposigdes relativas aos transportes combinados; dIsposlgOes gerais e finals.

NoCapltulo primeiro, declara que a Convengao se aplica a lodo o transporte internacional de pes soas, bagagem e mercadorias, aplicando-se tam bem, ao transporte gratuito realizado por empresas de transportes aereos.

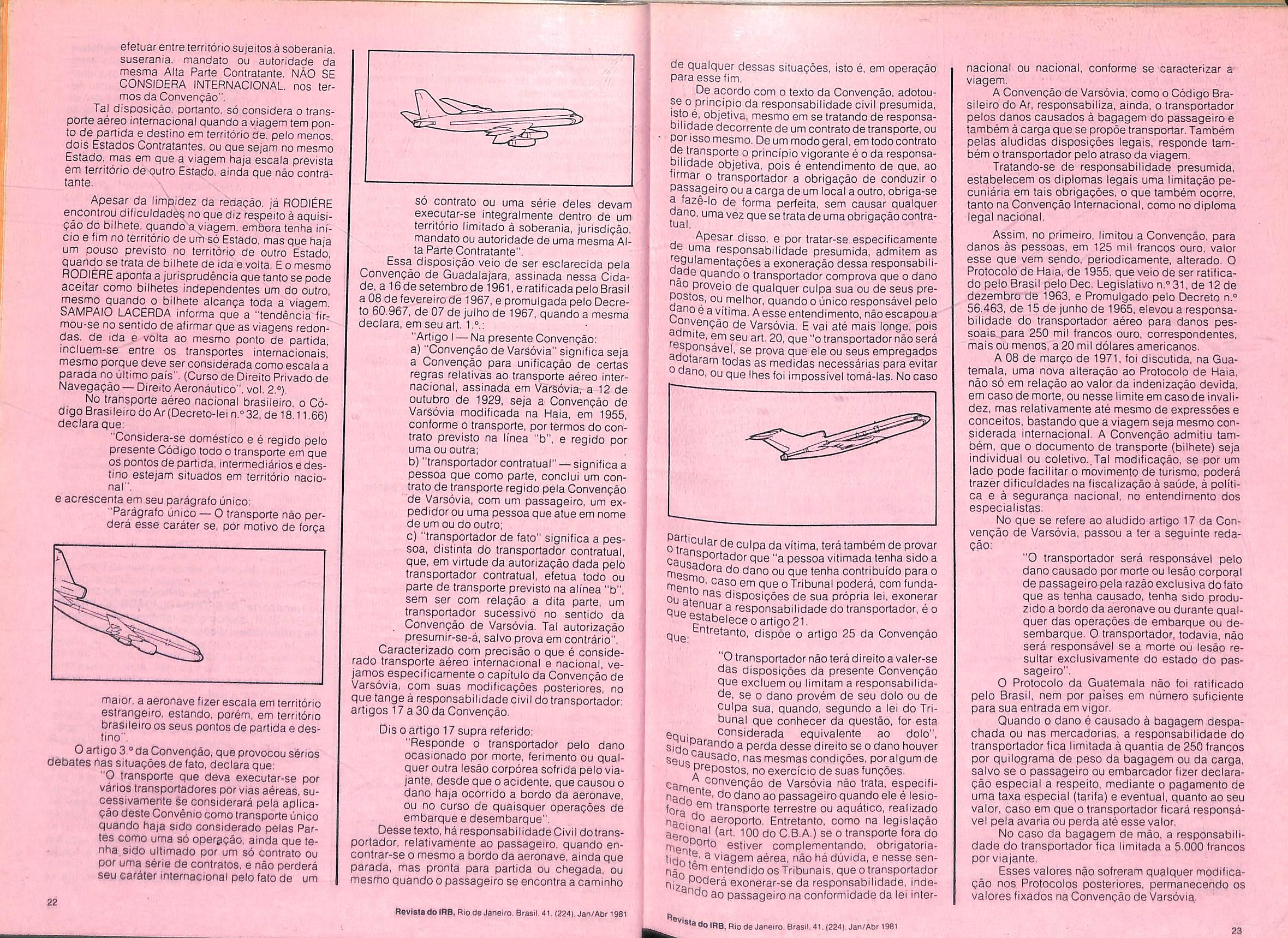

No artigo 2°, define o que considera "trans porte internacional", disposigao da maior import§ncia face a aplicagao do principio da responsabi lidade civil do transportador. E, assim, declara que transporte a^reo internacional 6: "...todo transporte em que, de acordo com o estipulado pelas paries, o ponto de partida e 0 ponto de destine, haja ou nao interrupgao de transporte, ou baldeagao, estejam situados no territorio de duas Al ias Paries contratantes, ou mesmo de uma so, havendo escala prevista em territorio sujeito a soberania, mandate ou autoridade de outro Estado, seja ou nao Contratante. 0 transporte que, sem tal escaia, se

20

Revisfa<to1RB.fllodeJaneiro.Brasil.4i,,22<i,.jan/Abrl98l fliodaJaneiro,6rasil.4i,(224).Jan/Abr 1981

21

efetuar entre territorio sujeitos a soberania. suserania, mandato ou autoridade da mesma Alta Parte Coniratante. NAO SE CONSIDERA iNTERNACIONAL. nos termos da Convengao".

Tal disposicao, portanto. so considera o transporte aereo internacional quando a viagem tem ponto de partida e destine em territorio de. pelo menos. dois Estados Contratantes. ou que sejam no mesmo Estado. mas em que a viagem haja escaia prevlsta em territorio de outro Estado. ainda que nao contra(ante,

Apesar da limpidez da redaqao, ja RODiERE encontrou dificuldades no que diz respeito a aquisiqao do bilhete. quandb'a viagem. embora tenha infcio e fim no territorio de urn so Estado. mas que haja urn pouso previsto no territorip de outro Estado, quando se trata de bilhete de ida e volta. E o mesmo RODIERE aponta a jurisprudencia que tanto se pode aceitar como bilhetes independentes um do outro, mesmo quando o bilhete alcanqa toda a viagem.'

SAMPAIO LACERDA informa que a "tendencia tir,mou-se no sentido de afirmar que as viagens redondas. de ida e volta ao mesmo ponto de partida, incluem-se entre os transportes internacionais, mesmo porque deve ser considerada como escaia a parada no ultimo pais".(Curso de Direito Privado de Navegaqao — Direito Aeronautico", vol. 2°).

No transporte aereo nacional brasileiro. o C6digoBrasileirodo Ar(Decreto-lei n.°32, de 18 11 66) declaraque;

"Consldera-se domestico e e regido pelo presente Codigo todo o transporte em que OS ponfos de partida. intermediaries e des tine estejam situados em territorio nacio nal".

e acrescenta em seu paragrafo unico:

Paragrafo unico —0 transporte nao perdera esse carater se, por motivo de forga

SO contrato ou uma serie deles devam executar-se integralmente dentro de um territorio limitado a soberania, jurisdiqao, mandato ou autoridade de uma mesma Al ta Parte Contratante".

Essa_ disposigao veio de ser esclarecida pela Convenqao de Guadalajara, assinada nessa Cidade,a 16 de setembro de 1961,e ratificada pelo Brasil a 08 de fevereiro de 1967,e promulgada pelo Decreto 60.967, de 07 de julho de 1967, quando a mesma declara, em seu art. 1.°.:

"Artigo — Na presente Convengao:

a)"Convenqao de VarSovia" significa seja a Convengao para unificagao de certas regras relativas ao transporte aereo inter nacional, assinada em Varsoviar a 12 de outubro de 1929, seja a Convenqao de Varsovia modificada na Haia, em 1955, conforms o transporte, por termos do con trato previsto na linea "b", e regido por umaououtra;

b)"transportador contratual" — significa a pessoa que como parte, conclui um con trato de transporte regido pela Convenqao de Varsovia, com um passageiro, um expedidor ou uma pessoa que atue em nome de um ou do outro;

c)"transportador de fato" significa a pes soa, distinta do transportador contratual, que, em virtude da autorizaqao dada pelo transportador contratual, efetua todo ou parte de transports previsto na alinea "b", sem ser com relaqao a dita parte, um transportador sucessivo no sentido da Convenqao de Varsovia. Tal autorizaqao presumir-se-a, salvo prova em contrario".

de qualquer dessas situaqoes, isto e, em operaqao para esse fim.

De acordo com o texto da Convenqao, adotouse oprincipio da responsabilidadecivil presumida, isto e, objetiva, mesmo em se tratando de responsa bilidade decorrente de um contrato de transporte, ou por isso mesmo.De um modo geral,em todo contrato de transporte o principio vigorante e o da responsa bilidade objetiva, pois e entendimento de que, ao iirmar o transportador a obrigaqao de conduzir o passageiro ou aoarga de um local a outro, obriga-se a laze-lo de forma perfeita, sem causar qualquer tua^°' obrigaqao contraApesar diaso, e por tratar-se especificamente *^[^3 responsabilidade presumida, admitem as egulamentaqdes a exoneraqao dessa responsabili- ade quando o transportador comprova que o dano ao proveio de qualquer culpa sua ou de seus preRostos, ou melhor,quando o unico responsavel pelo no e a vltlma. A esse entendimento, nao escapou a de Varsovia. E vai ate mais longe, pois rg seu art. 20,que"o transportador nao sera P''ova que ele ou seus empregados taram todas as medidas necessarias para evitar ano, ou que Ihes foi impossivel toma-las. No caso

nacional ou nacional, conforms se caracterizar aviagem.

A Convenqao de Varsovia, como o Codigo Bra sileiro do Ar, responsabiliza, ainda. o transportador pelos danos causados a bagagem do passageiro e tambem a carga que se propoe transporter,Tambem pelas aludidas disposiqdes legais, responde tam bem 0 transportador pelo atraso da viagem.

Tratando-se de responsabilidade presumida, estabelecem os diplomas legais uma Nmltaqao pecuniarla em tais obrigaqdes, o que tambem ocorre, tanto na Convenqao Internacional, como no diploma legal nacional.

Assim, no primeiro, limitou a Convencao, para danos as pessoas, em 125 mil francos ouro, valor esse que vem sendo, periodicamente, alterado. O Protocolo de Haia, de 1955. que veio de ser ratificado pelo Brasil pelo Dec. Legislativo n.® 31. de 12 de dezembro de 1963, e Promulgado pelo Decreto n.° 56.463, de 15 de junho de 1965, elevcu a responsa bilidade do transportador aereo para danos pessoats para 250 mil francos ouro. correspondentes, mais ou menos,a 20 mil doiares americanos.

A 08 de marqo de 1971, foi discutida, na Gua temala. uma nova alteraqao ao Protocolo de Haia, nao so em reiaqao ao valor da indenizaqao devida, em case de morte, ou nesse limite em caso de invalidez. mas relativamente ate mesmo de expressoes e conceitos, bastando que a viagem seja mesmo con siderada internacjonai. A Convenqao admitiu tam bem, que o documento de transporte (bilhete) seja individual ou cotetivo..Tal modificaqao, se por um iado pode facilitar o movimento de turismo, podera trazer dificuldades na fiscalizaqao a saude, a politica e a seguranqa nacional, no entendimento dos especialistas.

Q tran*^ culpa da vitima, tera tambem de provar caus Que "a pessoa vitimada tenha sido a mgg bano ou que tenha contribuido para o Tent ' 9'^® o Tribunal podera, com fundaOu a,g bisposiqbes de sua propria lei, exonerar Quo a respcnsabiiidade do transportador, e o ®estabeieceo artigo 21.

que- bispbe o artigo 25 da Convenqao

maior, a aeronave fizer escaia em territorio estrangeiro. estando. porem, em territorio brasileiro os seus pontos de partida e des tine".

0artigo 3."da Convenqao,que provocou s§rios debates has situaqdes de fato, declara que: 0 transporte que deva executar-se por varlos transportadores por vias aereas, sucessivamente se considerara pela aplicaqao deste Convenio como transporte unico quando haja side considerado pelas Partes como uma so opergqao, ainda que te nha.sido ultimado por um so oontraio ou por uma serie de contratos, e nao perdera seu cafater internacional pelo fato de um

Caracterizado com precisao o que e conside rado transports aereo internacional e nacional, vejamos especificamente o capituio da Convenqao de Varsovia, com suas modifioaqoes posteriores, no que tange a responsabilidadecivil do transportador: artigos 17 a 30 da Convenqao.

Dis o artigo 17 supra referido: