AGOiiA, OSEGURO SADDE [PAG.15]

do ministeno da industria e do comercio iustituto de ressemu'os do Ano36 IM? 212 Abr/Jun 77 ^

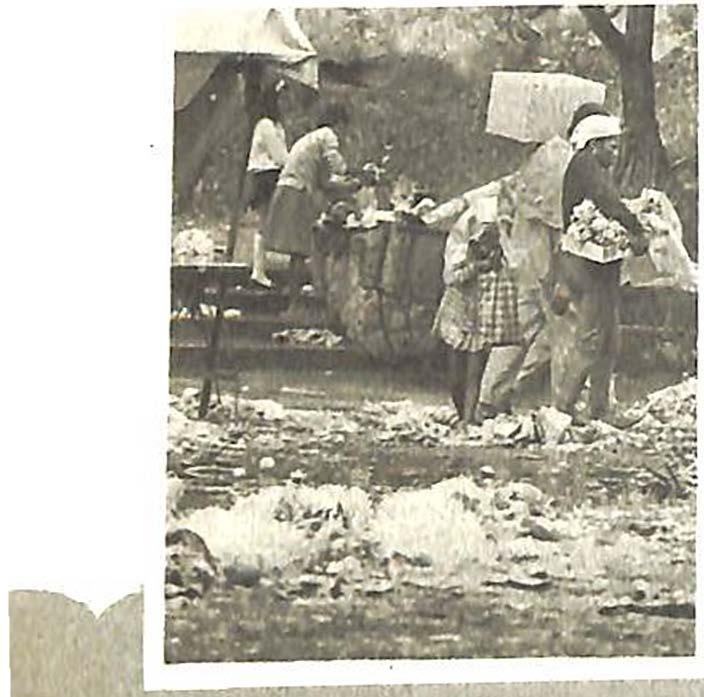

A FOTO DO RISCO

A vontade de ajudar nao garante, por si so,a certeza de qua se esta oferecendo um apoio efetivo

Ou melhor: as vezes a gente se esforpa para ajudar os outros. mas em verdade esta mesmo e prqjudicando, se se desconhece b mode de agir naqueJe determinado case.

O acidentado da foto e apenas um exempio: se ele tiver sofrido alguma lesao na coluna vertebral, esta comovente e'humanitaria ajuda esta 6 agravando pengosamente o seu mal.

Aexperi6nciaquepesrmite ousarsempre

Criado em 1939, completa o institute de Resseguros do Brasil a idade de 38 anos. No decorrer deste periodo em decorrencia de sua legislagao especifica, veio o IRE acumulando funpoes normativas e empresariais. Messes dois pianos, o desempenho de todas as suas tarefas tern incessantemente convergido ao objetivo ultimo de promover o desenvolvimento do mercado-segurador brasileiro. sintonizado com as necessidades economicas e interesses sociais do nosso Pais.

Expor ou detalhar a atuagao do IRB nos dois pianos acima mencionados tem sido a preocupagao constante desta publicagao tambem nos seus trinta e sete anos de circulapao ininterrupta,

0 editorial desse numero. ao pretender ser um registro comemorativo do transcurso da nova idade da instituigao, alinha. para informagao dos nossos leitores, o que consideramos ser algumas das mais importantes realizagoes do IRB no ultimo ano.

Como drgao ressegurador: sua receita de premios atingiu Cr$ 5,1 bilboes, apresentando um aumento de 59,4% sobre o ano ante rior (a pregos correntes e de 10,9% a pregos constantes); no ultimo quinqtienio, portanto, bouve crescimento real da ordem de 168.4%.

Como agente da retrocessao; dos premios de resseguros recebidos o IRB reirocedeu, no ultimo ano. 43,6% ao mercado nacional.

Num esquema de crescents absorgao dos negocios domesticos vale tambem mencionar outro fato importanie para o fortalecimento do.mercado; o Excedente Unico de Riscos Extraordinarios, Criado em 1973, sua receita de premios em 1976 atingiu a cifra de Cr$ 70.8 milboes. com um resultado operacional de Cr$ 35.9 miIhoes contra Cr$ 11,5 no ano anterior.

A criagao,tambem em 1976. do resseguro obrigatorip para a carteira de seguros de danos pessoais causados por veiculos automotores de vias terrestres: a ativagao dos programas de inspegao dos grandes riscos da economia brasileira: a implantagao de um escriibrio na cidade de Santos para acelerar mais ainda no porto local a reaiizagao de vistorias (esses ultimas medidas da area da liquidagao de sinistros^uma das tarefas institucionais do IRB): a dinamica evolugao. com aumento expressive da subscrigao de prbmios, do seu Escritbrio em Londres; o movimento na diregao do mercado norte-americano, atraves de contrato firmado tambbm neste ultimo ano com a firms Duncanson e Holt, de Nova lorque, sao fatos que amplamente demonstram a vitatidade com que o Institute de Ressegu ros do Brasil, em perfeita coordenagao de esforgos com a Superintendencia de Seguros Privados — SUSEP -- e o mercado segurador brasileiro, cumpnu o seu 37. ano de existbncia. atingindo, ao 3 de abril que ora transcorre, a expressiva idade de 38 anos'

Editorial

',t C A o

INSTITUTO DE RESSEGUROS DO BRASIL (Orgaojurisdicionado ao Ministerio da Industria e do Comercio)

PRESIDENTE

Jose Lopes de Oliveira

DIRETORES

Jorge Alberto Prati de Aguiar

Ruy Edeuvale de Freitas

CONSELHO TfiCNICO

Delio Brito

Claudio Luiz Pinto

Taylor Frazao

Egas Muniz Santhiago

Clinic Silva

Eduardo Ramos Burlamaqui de Mello

CONSELHO FISCAL

Alberto Vieira Souto

Olicio de Oliveira

Arthur Autran Franco de Sa

llxD

Publicac^o trimestral editada pel"

Inslilulo de Resseguros do Brasil

CHEFE DA ASSESSORIA DE RELAC^

PUBLICAS

Lucia de Biase

Os acervos de arts tern

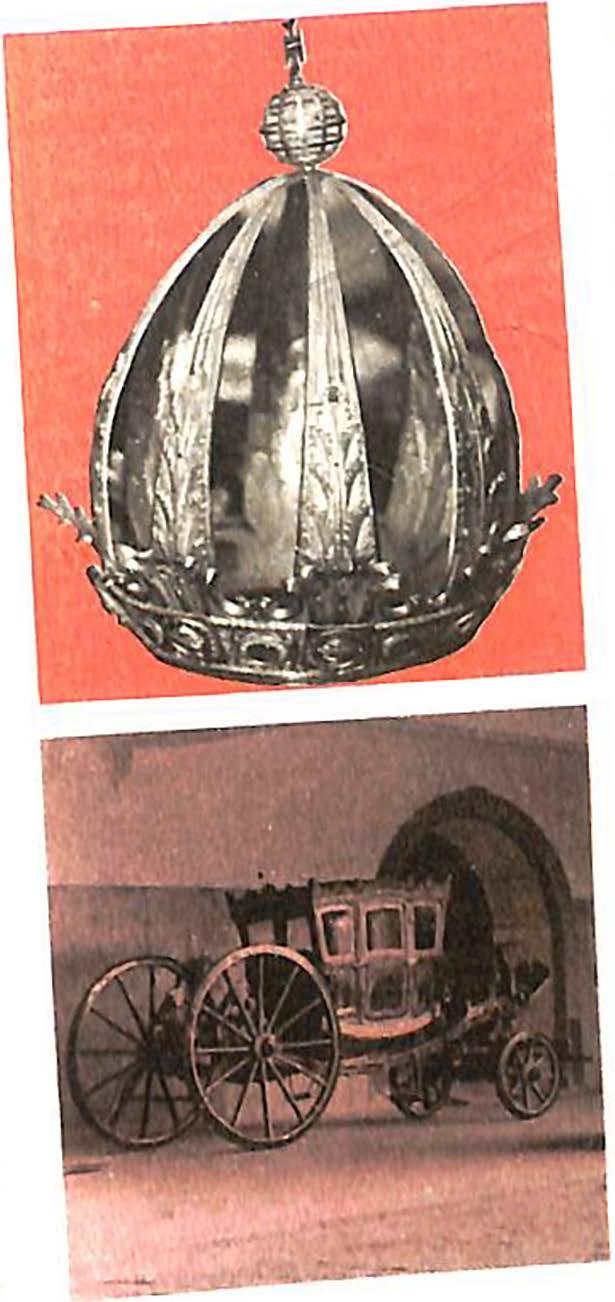

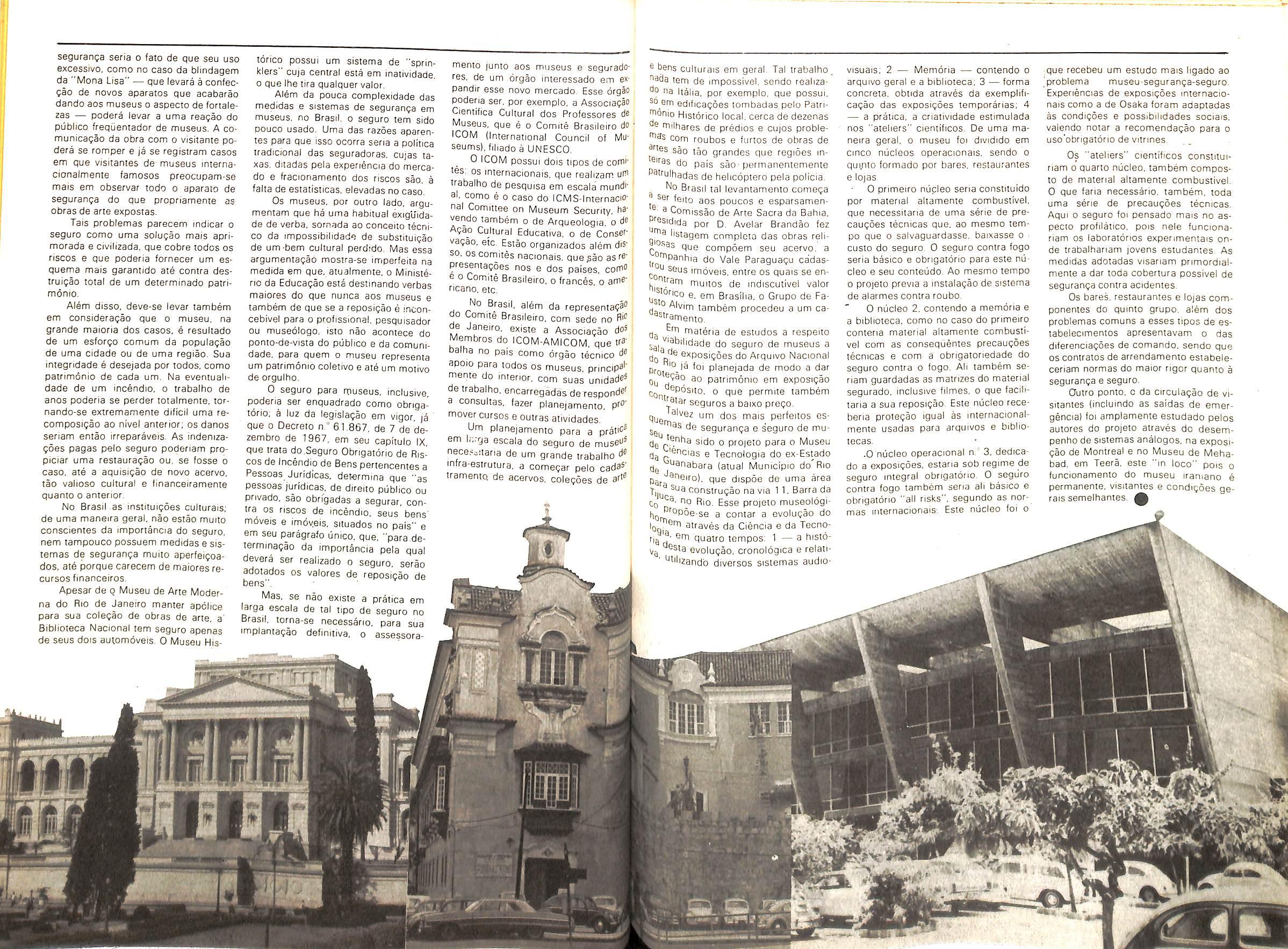

Que'ser pceservados. no Brasil como em todo o mundo. Ao lado de rigorosas medidas de prevengao contra danos. a squisigao de apoiices de seguroS'.constitui uma forma de'complementar essa garantia. que permite a recomposigao ou • substituigao da pega atingida.(Pagi35)

^^'torial

SEDE

Avenida Marechal Camara, 171

Fone: 231-1810 — Rio de Janeiro — Brasil

DELEGACIAS

MANAUS

Av.7 de Setembro, 444 — 2b e 2^ andares

BELfiM

Trav. Padre Eutiquio, 141 — 6s a B® andares

FORTALEZA

Rua Para, 12 — 3" andar

RECIFE

Av. Guararapes, 120 — 7s andar

SALVADOR

Rua da Belgica, 10 — 9s andar

BELO HORIZONTE

Av. Carandai, 1.115 — 15" andar

BRASILIA

Setor Bancario Sul(Ed. Seguradoras)

Conj. 2 — Bioco B — ISs andar

RIO DE JANEIRO

Av. Presidente Vargas,417-A — 15s andar

SAO PAULO

Rua Manoel da Nobrega, 1.280

CURITIBA

Rua Marechal Deodoro,344 — 8® e 9b andares

PORTO ALEGRE

Rua Siq^ueira Campos, 1.184 — 12s andar

ESCRITORIO no EXTERIOR

LONDRES

Fenchurch Avenue, 14 — 3th floor

Ano36 abr/j'

^ tempo passa e... la se vao ^ anos. A certeza de que foram p vividos. Cabeqa erguida. cheio daquele orgulho quern se empenha bem ao Brasil. 3

^^^oVarna

Urna visao que pretends ser 11^ rnas que adentra o deta® Se for necessario. Informes.

j^l^^ensaQoes

e interpretapoes

Do ° esta acontecendo "^undo do seguro brasileiro. 6

Vp ^ refrao popular diz que ela Qfn primeiro lugar, na orJh das coisas. E o seguro nac . ^ia faltar nessh.cirea. No caso, ^ ®rnbolsando as'despesas do 9urado ou pagando direta^■^16 80 medico ou a clinica. ^

K Em todo o mundo as com^bhias de seguro constituem os ®iores investidores instituciodo mercado de capitals, administradores dessas em-

•"esas tern uma responsabilida

de enorme na gestao eficaz dos recursos que Ihes foram entregues pelos segurados. 19

Jurisprudencia

Mais quinze "fichas-resumo" apresentando as decisbes de tribunals brasileiros na Srea de seguros. 31

Museus

Incendio, desmoronamento. roubo. alagamento, vandalismo e outros males andam perse- guindo os valiosos acervos dos depositos que guardam a histbria da evolugao cultural da humanidade. Nao apenas per coincidencia, o jeito, no caso, tambbmeo seguro. 35

Internacional

Casos de suicidio. prejuizos na pesca, acidentes em "play ground". RC e cinto de seguranga em automoveis. 38

Poluigao

O risco dos riscos, que abala de uma maneira global, a possibilidade de existir. O seguro comega a enfrentar a poluigao. E hora de ajudar e torcer. ecologicamente. ^0

Estatistica

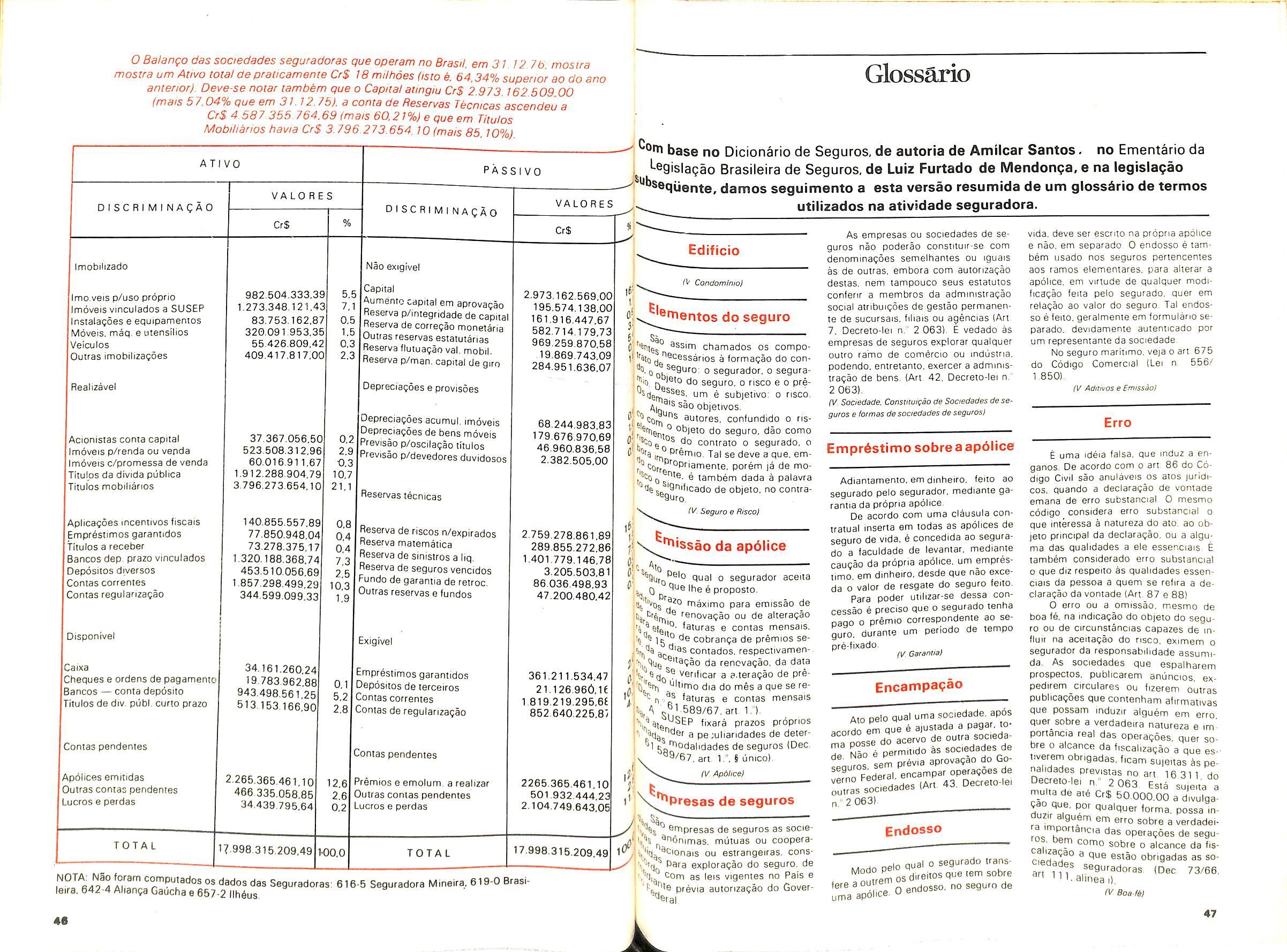

Os numeros mostram todo 0 movimento de 1975 (apoiices. valores, prbmios e indenizagoes) e 0 balango do mercado em 31.12 76. 45

Qlossdrio

Agora a terminologia do se guro nao tern mais mistferios. Uma das segoes mais consultadas na Revista do IRB. 47

Consultbrio

0 leitor tern duvidas e sugestoes- E as respostas interessam a v&rios leitores. 50

Bidart EDITOR E CHEFE DE REDAOAO Artur Barceios Fernandes REDATORES Carlos Mendes. Ceciiia Campeilo Cyra Serra Guedes. Luiz Mendonc' Milton Ansberto ARTE Uayrink FOTOGRAFIA Alvaro. Arqulvos IRB,AJB DISTRIBUigAO Fernando Chinagiia Dislribuidora S Composicao e Impressao Cia. Editors Grdfica Barbero Os conceitos etnltidos em arligos ass'''' e entrevistas

seus

responsabilidade. Os

publicados podem ser livrer<^1 reproduzidos desde que seja citada a de orlgem. Tiragem — 6.000 exemplares Disiribuicao gratuita 21

exprimem apenas as

autores e sao de sua exciusi*'

textos

k m

!...

X Confergncia vai analisar futuro do mercado

Sao Paulo sera a seda da X Cooferencia Brasileira de Seguros Pnvados e Capitalizagao, a ser realizada de 3 a 7 de ouiubro deste ano A diretoria execuiiva, composta pelo presidenre do sindicaio local e mais quo diretores de seguradoras daqiiele Estado. vem desenvclvendo ampio irabaiho. e ja aprovou o tema — 0 Seguro Brasileiro na prdxima Decada — que sera ob]eto da Conferencia. O assunto e amplo. e envoive o aspectos econdmicos. fmariceirds. politicos, luridicos, legais. admmistrativos. sociais. culturais e mercadoldgicos. capazes de condicionarem o comportamenio e desempenho da instituigao do seguro na prdxima de cada

ATUACAO

Poderao participar da conferencia, mediante mscngao previa. as empresas de seguros e de ca pitalizagao que operam no Brasil, o Gonselho Naciona] de Seguros Privados, 0 Institute de Resseguros do Bra sil, a Supenmendencia de Seguros Privados e os smaicatos de corretores de seguros sediados em esiados onde haje sindicatos de empresa de se guros.

A representagao sera fena atraves de um delegado efetivo. podendo cada participante indicar tanlos deiegados substituios e/ou assessores quantos desejar As teses e trabalbos deverao ser enviados para apregiaglo no maximo ate o dia 15 de julho. e dirigidos a Avenida Sao Joao. n. 313 — 7." andar. S. Paulo.

0 mercado lera oporiunidade para debater e indagar sobre o seu fu turo proximo, na tentaiiva de colher elemenios oara pianeiar suas taiicas de evolugao e desenvoivimento

A Conferencia anterior, que leve lugar na Bahia, abordando os temas aceleragao do processo admimstrativo e desenvoivimento dos seguros de pessoas, deixou saldo posnivo, abrindo nova era para o mercado segurador brasileiro, que renova constante e veiozmenie suas estruturas e sisiemas para contmuar em condigbes de p'restar a comumdade OS servigos esperados

Novo Mintstro enfatiza exporta^ao no discurso de posse

Tomou posse no dia 9 de fevereiro, como titular da pasta da Industna e Comercio, o Sr Angelo Calmon de Sa que, ate aquela ocasiao, ocupava a Presidencia do Banco do Brasil

Formado em Engenhana Civil pela Universidade Federal da Bahia, com curso de especializagao nos Estados Umdos. o novo (vlmistro imciou sua vida profissional como diretor financeiro de uma consirutora, lendo, mais tarde, exercido a Supenntendencia do Ceniro Industrial de Aratu. Ocupou tambem os cargos de Secretano da Fazenda do governo da Bahia e di retor do Banco Econbmico. Por ocasi ao de sua posse pronunciou o discur so que iranscrevemos, a seguir:

Recebo com humildade o honroso cargo de Mimstro de Estado da In dustna e do Comercio, consciente das enormes responsabilidade que as sume

Nap ha duvida de que o exercicio de tap elevadas fungbes representa i-

negavel desafio para o homem CO, tanto maior num pals como o so, que necessita crescerrapidamei^', com 0 objetivo de promover a m^^" prazo substancial melhona nos droes de vida de seu povo.

MISSAO

3lio sentido de disciplma, iniegndade, amor ao trabalho, eficiencia e dedicarao, resultantes da existencia de um fi ntusiasmado, civico e qualificado quadro de pessoal,

EMPREsar^OS

administragao dos assuntos ° '^misterio enfatizaroi o desenvolvi- l^ento de setores basicos, pnoriianaOS da mdustria de bens de ca' matenas-primas e produtos es'^Ciais. e a dmamizagao ainda maior s exportagoes Sao areas fundantais para a, economia brasiieira, 3 contnbuigao ao mais rapido algi^^^^.^ossa maiondade industrial olugao dos problemas da balanga '^°'^erciai ^3sse sentido, espero contar com 3 indispensavel contnbuigao a valiosa do J^

Presariado pnvado brasileiro, a side definido pelo Pre- a principal responsabilidade na •^^f^secugao dos objeiivos do de"mento nacional

bem ""ento nacional porque sa- engg°^. 50 se prognde atraves do Dorr "^ 3 iniciaiiva privada pro- ■-'ona"

(Jg POdena, por ultimo, deixar Ii2gq^'«3' 0 incansavel trabalho reaDof Ministro Severe Gomes e 3 sue equipe. Desejo a Sua OS mais smceros votos de pessoal".

Jornal do Brasil faz suplemento sobre seguros

Sob 0 titulo de "Seguros-0 mer cado em expansao", o Jornal do Bra sil publicou no dia 28 de fevereiro um caderno especial em que foram focai izados diversos aspectos do mer cado segurador brasileiro e suas pers pectives de expansao e crescimento Inicialmente o suplemento justifica a sua publ icagao, apontando 0 fato de que em 1977 o mercado se gurador devera movimentar um volume de negocios avaliado entre Cr$ 23 bilhoes e 500 milhoes ou de ate Cr$ 25 bilhoes e que, atualmenie, aiem dos tradicionais seguros de Incendio, Vida e Responsabilidade Civil, torna-se necessano garantir 0 bom desempenho das industrias, evitar prejuizos das empresas nas suas atividades de importagao e exportagao. Destaca ainda que as empresas represeniam importanie potenctal investidos e que, sob sua onentagao, loram aplicados no setor de seguros mais de CrS 5 bilhoes no ano passsado

Brasil lidera crescimento Area de seguros amo, a causa da pa,„a e o d'esp-anr'

Redobram-se, desse mpdo, as cessidades de dedicagao, esforgo 3' maginagao em pro! do equacio'^' mento 8 solugao dos grandes prof'^, mas nacionais, o espinto piiblico

° """'H'Tpm memo sao mmtr. m=,o lideranga mundial em menio mais exigidos if' E assim que descortlno a miP rnissao a frente desta Pasta, no cicio da qual procurarei correspoo'^^ integralmente a confianga em m' depcsitada pelo emmente Preside^' Ernesto Geisel.

Estou ciente das dificuldades me esperam e da comnbuigao que mim exigira o pals e particularmeP' 0 Chefe da mais alia equips do no, Disponho, para atender a eS^ chamamento, de uma vontade balavel de acertar, de uma grande posigio para o trabalho e para o logo e, sobretudo, de uma perfeite' deniidade com os objetivos da politic econdmlca e social do Presidente

Colocarei a servigo da p^iria melhor de minha capacidade, b®' assim 0 conhecimento e a experienC que acumulei nestes anos de dediC^ gao b coisa publica, em especial 34 meses h frente do Banco do Bf® sil, sem favor uma grande escola pa'' qualquer homem publico. Uma ca^' permaneniemente voltada para 0 0*^ grandecimento do pals, onde impe''"

^Src ^ taxes de crescimento do 'atn segurador. que representadig Periodo 1970/1975 uma meI972® 21% ao ano, destacando-se 2? "^^^rido o crescimento atingiu do g 1973, com 0 indice chegan- 'Tn 26.7% Em 1976, registrou-se c'^'emeniode 12,Z%, 'riiiij "^bora 3 cnse do peiroleo tenha preponderantemente o '^d(j °'^'3mento da economia e da 'ar rf'''3 do seguro, chegando a afe3va^'®93tivamenie os mercados mais no Brasil 0 seguro tern dg ®9uido superar tando os indices infl

'd^nto3?io como as taxas de incre-

ItjR '^0 Produto Nacional Bruto, 0 ^3 constitui numa excegao no pa- ''Qr3rna

^Sci mundial.

MENTO

'dg, 3r outro lado, o IRB cada vez destaca no mercado latmoQg ''Cano, pois sua receita de premi- Iq ^Otresponde a 91% do faturamen3lal das demais doze entidades si-

milares. das quais 8 sao empresas privadas e 4 sao de economia misia 0 lucro final das operagoes do IRB re presenta 136% do lucro obtido por estas doze empresas juntas, 0 pairimbnio liquido do IRB que cresceu 600% no periodo 1969/1976, chegando este'-ano a mais de Cr$ 1 bilhao — iguala-se a 96% do total do patnmbnio das doze demais resseguradoras latmo-amencanas. Cabe ressaltar que. no tocante a siiuagao patrimonial. 0 IRB se siiua, hoie, entre as 10 maiores resseguradorasdo mundo

Em 1976. 0 mercado nacional 10lalizou recursos, constituidos pelo patrimonio liquido mais reservas tecnicas. da ordem de Cr$ 10,4 bilhoes que correspondem a mais de 60% da arrecadagao de premies no ano passado, revelando um elevado grau de solvabilidade. Estes recursos representam 0 potenciar economico-financeiro do mercado e, portanto, a capa cidade brasiieira de absorgao de negOCiOS,

Analisando ainda 0 crescimento do mercado. 0 suplemento afirma em outra materia que os ultimos anos se constitulram na etapa aurea do segu ro brasileiro. cujas empresas ja possuem capacidade para atender nacionalmente a todas as necessid.ades do setor e ja mciuiu 0 mercado externo em seu campo de agao, Mais adiante apresenia a opimao do vice-presidente da FENASEG. Paulo Gyner, sobre OS seguros feitos pela rede bancana e. na mesma pagina, entrevista um dos diretores da Generali do Brasil. Gerolamo Zirotti, sobre 0 segu ro deVida Individual

As paginas 6 e 7 sao dedicadas ao seguro que cqbre nscos imobiliarios ja ha 11 anos e a uma entrevista

JORNAL DO BRASIL

Phi

Evolucao do Mercado

•9)iO 10010*)

SUPIEMENTO ESPEQAl SEGUROS 0 mercado em expansao —»4— mm* MM y * aw mmJa

com Albert Ronald Morray, chefe do Departamento de Investimentos da Companhia imernacionai de Seguros, que observoLi o contraste entre o comportamento dos empresarios do seior de seguros. agora mais preocupados em canalizar recursos no sentido de ativos financeiros pnncipaimenie em titulos e agoes da divida pOblica do que em aplicar no item imoveis, como acontecia anteriormente.

Preocupado em demonstrar a nova estrutura do seguro, com um crescimento mais acelerado nos lilnmos anos. o suplemento do JB apresenta ainda, com a ajuda de vanos graficos, cada um relative a um ramo, a evolugao dos resultados do setor de 1971 a 1976. Naspagmas seguintes procura dar uma panoramica do que foi 0 desenvolvimento dos ramos Aeronauticos. seguros Maritimos. Riscos de Engenharla. Automdveis e Transportes.

Estatistica mostra

menos sinistros nas estradas

Embora tenha sido aquem das previsoes. entao catastroficas. o numero de acidentes. em 1975. nas es tradas brasileiras vitimou fatalmente 25 mil pessoas. alem de 185 mil ferldos, dos quais um tergo com lesdes irreversiveis. Estes dados, divulgado pelo Minisieno do Transporte. para o langamento de campanha de seguranga. mostram que o automovel mata. no Brasil. tanto quanto o enfarte

As estradas de Sao Paulo e do Rio de Janeiro lideram os acidenies 230 mil colisoes e capotagem ocorreram somente nestes dois Esiados durante 1975. Destes acidentes 60% envolveram velculos pamculares.

A rodovia Presidente Dutra (RioSao Paulol-registra a maior incidencia de acidentes: em 1975, foram 2.831 dos quais a maiona absolute (2.036) ocorreram nas retas.

Outras estradas, onde o movimento maior se concentra nos fins-de-semana. tambem se destacaram nas esiatisticas levantadas Na Rto-Teresopolis-Alem Paraiba. por exempio. venficaram-se cerca de mil acidentes em consequencia dos quais 97 pessoas morreram e 637 ftcaram leridas.

funenseg tern associagao ' de ex-alunos

Com OS objetivos de promove'' interagao social entre aqueles l" militam no meio sogurador e de mular o ampio debate de questO^ profissionais. atraves do promo?0^ como curses, palesiras e conferenC' devera imciar brevemente suas af' dades a Associagao dos Alu^"'^ Diplomados(ADIF) da FUNENSEG- , Reunindo em seu quadro naO pessoal do IRB. das soguradoraS corretoras. mas tambem protission^, do seguro que atuam em empreS^. privadas ou orgaos publicos Itaipu. Furnas. Companhia Estad^J de Gas, BNFi e outras a ADIF adrP', membros em quatro catego''^ sociais.

A primeira e a de socio fundad"'' constituida por aqueles que p^''^ ciparam de suas reunioes iniciaiS compareceram a assembleia de coi' tituigao. assinando o livro de Pj senga. Os sbcios efeiivos serao ^ que tiverem sido admitidos no social medianie as formalidades estaiuto. Os socios honoranos e nemeritos serao as pessoas fisica^j luridicas que reconhecidamente ^ distinguiram por relevanies servif"' prestados a nova entidade. ao m^'. cado segurador ou a mstituigao seguros em geral.

EXECUTIVOS

Desde logo convocados para associarem a ADIF os atuais e fui'' ros ex-alunos da Escola Nacronal d^ Seguros sabem que dentro de algui^^ anos constiiuirao a massa de execu'' vos e chefes de setor de empresas'

'fistiiuigoes que iidam com o seguro pals. Assim a Associagao ira reuna praiica a medio prazo. a maior -Parte daqueles qu.e se interessam

Pe 0 desenvolvimento dessa atividade especiahzada.

2egundo Evaldo de Souza Frenas, e e do Centro de Ensmo da Escola Seguros. este faio e de grande importancia

faclor ^ o.meroado segu- ' J 'enham todo o interesse em cfio '5'^' ^ instalagao e as promo- ?oesdaAOIF.

por uma ampla faixa de segurados. principalmente no campo industrial Prevista nasclausulas 222 e312 da TSIB. essa cobertura abrange as perdas e danos causados por superaquecimento. queima de isolamento (ou de quaisquer outros eiementos) que possam ocorrer em motores, dinamos. transformadores. geradores. condutores. chaves. quadros. medidores ou outros apareihos eletricos.

Tal cobertura especial abrange os sinistros causados por corrente eletriC3 de qualquer natureza, sobrecargas. curto-circuitos e aquecimento ou deticiencia de isolamento. No entanto a aceiiagao do seguro. neste caso. esta condicionada a necessidade de os aparelhos referidos fazerem parte de elevadores. escadas-rolantes. centrais de ar condicionado e incineradores de lixo.

OBSERVACOES

Convem saber que, de qualquer forma, dos prejuizos resuUantes sera sempre deduzida uma franquis de 5% do valor do aparelho atingido pelo sinistro, limitada em qualquer caso. 30 minimo de Cr$ 200.00 e ao maximo de Cr$ 2.000.00.

E preciso ainda considerar que. se. por um lado. o premio cobrado nao varia em fungao da idade (isto e. do USD e do estadol do aparelho. por outro a cobertura especial de danos eletricos nlo abrange os danos consequentes.

Assim, por exempio. no caso de danos eletricos causados as mstaiagoes de um Ingorifico e que possam resultar na perda de mercadorias ali depositadas apenas haveria cobertura para as instalagoes danificadas.

Ralo tambem constltui perlgo e 6 risco coberto

Os raios — isto e. as descargas eletricas entre uma nuvem e o solo constituem um grande perigo para os bens em geral e tambem poem em risco a vide de pessoas que transilem durante uma tempestade. como loi o recente caso de um rapaz que. ao retornar da praia em Copacabana du rante uma tempestade. loi fulminado por um raio.

danos el^tricos

aspecto pouco conhecido da ^ Seguro Incendio do Brasil e ®l - d 2 respeito a cobertura especi5 .Dode ser adquirida para os da5 - '®tricos. Eta vigora ha cerca de ®rt, e deveria ser mais solicitada

Prevendo riscos em reiagao aos estabelecimentos industrials e comerciais, que podem sofrer danos at6 vultosos no decorrer de uma tempesta de, a Tarifa de Seguros Incendio do Brasil engtobou na mesma apblice as coberturas para as perdas e danos diretamente causados nao sb pelo fogo em si. mas tambem porraio

A cobertura normal da apolice engloba as perdas e danos causadas por consequencias de incendio e/ou raio tais como explosoes (desde que ocorridas dentro da area do estabelecimento segurado ou dentro do edificio onde estiver localizado). desmcronamentos ou impossibilidade de remogao ou protegio dos salvados por motivos de forga maior.

Ha cobertura para detenoragio de bens guardados em ambientes refngerados resultante da paralizagao do aparelhamento de relngeragao mas isto nao abrange Lucres Cessantes e danos emergentes.

O seguro incendio cobre. alem disso. as despesas decorrentes das providencias tomadas para o combate ao togo, 0 salvamento e a protegio dos bens segurados e o proprio desentulho do local Os bens e coisas. no entanto, quando se encontram em viagens (in clusive OS proprios meios de transpor te) nao sao cobertos pela apolice uma V82 que fleam expostos aos eiementos da natureza e. consequentemente. a queda de raios. Devem contudo ser ressalvadas as maquinas agiicolas quando em aiividade na iavoura.

Q| M

'W:

^P6lice incSndio pode cobrir

Pedido de taxas deveserassinado porengenheiro

Todo e qualquer pedido de taxas e condções para Rscos de Engenharia deverá ser firmado pelo engenheiro da seguradora interessada. Ao assim proceder. o engenhe1ro responsabiliza-se pelo completo preenchimento da ficha de informações {e também da ficha complementar ade• quada ao tipo de rsco. se houver).

As comissões de resseguro de Riscos de Engenharia serão de 25% para as apólices de seguros cuja importância segurada seja inferior ou igual a Cr$ 1 500.000 e de 20% nos casos em que for superior a essa quantia As comissões de retrocessão. por outro lado. serão de 32% no pr,me1ro caso e de 27% no segundo

Estas são algumas das determinações das Normas Específicas de Resseguro e Retrocessão do ramo. que também estpulam que as sociedades seguradoras larão as cessões Para efeitode resseguro. as modalrdades do ramo serão subd1vd1das em Instalação. Montagem e Obras C1v1s em Construção e Ouebra deMáquinas

As três prrme,ras estão agrupa- das em rrscos gerais e riscos sobre água e o último em coberturas para guindastes rnstalados no interior de ed,fíc,os e máqurnas que não seJam algumas das espec,t,cadas nos demas grupos. que abrangem turbrnas hrdrául,cas sem gerador. máqurnas a vapor. focomóve1s. transformadores trrfás1cos até 12 500 KVA. transformadores monofásrcos até 4 000 KVA. turbrnas hrdráulrcas com geradores. compressores de ar ou de gás. geradores de eletricidade grupos moto-gerador. conversores motores elétrcos de ma,s de 670 HP. transformadores trrfás,cos de 12 500 a 25.000 KVA. laminadores. grupos turbogeradores a vapor e a gás. motores diesel. caldeiras. transformadores tr1fás1cos de ma,s de 250PO KVA. pontes rolantes e guin dastesmóvesao ar lrvre

O resseguro será consderado automátco quando sua rmportâncra total segurada em cada risco não ultrapassar os /1m1tes fixados. que va-

r,am entre USS 1.600 e US$ 4 600

Os limites de retenção do IRB e do "Excedente-País". a partir de JUiho de 1975. calculados à taxa de compra fixada pelo Banco Central dn Orastl. correspondem a valores que variam entre USS 200000 e US$ 1.2000 000. :endo o RB a faculdade de re duzrr ouaumentartaisvalores.

Os excessos d,, /imite de reten ção do "Excedente País" serão colo cados no mercado E-xterior. med1ar1te contratos de cobertura automática ou avulsamente. Os excessos de contra to de cobertura automáuca no merca do exterior. por outro lado. serão co locados no "Excedente ún,co de R s cos Extraordinários-EURE" - ob servadas as suas Normas Especí ficas e. caso anda haja excessos. estes serão colocados avulsamente no mercado exterror.

LIOU/OAÇÀO

O IRB reserva-se igualmente. o di reito de processar a regulação e l- qu1daçàodetodosossrn,stros.

Na modalrdade nstalação e montagem e obras cvis em construção. isto ocorrerá quando a estrmat,va to tal dos �rejuízos for superior ao do• bro do limite técnico da seguradora; na modalidade quebra de m·áqu,nas quando o rtem atingido estiver resse gurado

Em todas as apólrces em,tIdas com taxas e condições provisórias deverá constar uma cláusula part cular· de cobertura prov1sór1a pela qual o segurado se obriga. sob pena de perda de drreno a qualquer 1nden1- zação em caso de s111Istro. a fornecer todos os elementos solrcttados pela seguradora para estudo de bases de finitivas da apólice e a aceitar as ta xas. condições e franquias def ntivas e a pagar a diferença do prêmio. se houver. A seguradora. por sua vez. obriga-se a restItu1r a diferença do prêmio cabível. caso o cobrado pro visoramente quando da em ssão da apólice tenha sido superior ao estipuladopelo IRB.

CBO faz seguro Esquema deproteção para proteger da Embraer luís Pereira édosmais completos

OClube Atlético de Mad·r,dco00 11!': dos rna,s mod s s stemas de co LU·Pr& erno , 1 nou � emprestrmo do ogador 1 ·�ençã0 e combate a incêndio em Pereira a Confederação Brasilerradl cndUsr1a mecãnca to, mplantado na Desportos - com vistas à par11cIP' crnbraer E 1 1 8 1 ra ,e a - . 1, Ao � mpresa ras,e, 11 ,�o na se eçao nac,_onal que d1sp1J 6 r •10náutca s A Cons:stc cm uma ra a fase ,el1mrnatori� da Copa eededegeradoresde es uma de alta· Mundo - a contrataçao de um se9� /ºª"sao. capaz de imiedir a con11- ro que cubra qualquer risco. desde_ /Idade de Qualquer tipo de combus ,:nomento de sua saída até o regres>' eª0· Cl Que lo, mstalada nas áreas da a Espanha. rripresa 1 vu1n Consderadas como ma s A cobertura concedida pela Fed81 erave,saincêndio de Seguros. é contra perda de uso� esp E5ta rede de geradores pode Jogador em conseqüênêia de leS� Pu�lhar Por minuto. mrl lrtros de cs temporária sofrida por ele. enqua�; ed a Pormetro quadrado auma altu est,ver sob a responsabilidade e ga, e um metro Assim. em um han CB_D e Que o impeça de Jogar P 1 err, de 1 800m2 serram proietados. Atletrco d_e_ Madr,. que é o benef1C a00ªP!!nas um minuto 1 milhão e r,o da ?Police ! Çar rn1Iltros de espuma. Para alcan- A 1mportãnc1a segurada é de e; urri ! '.11etros. altura aproxmada de 1 800000.00 CrS 180 m,I por par, e%, ao da classe do Bandeirante. o da não Jogada. l1m1tada a 1O par11d8' eap�ªrnento levaria c;uairo minutos O prêmio cobrado. a cargo da C B o, 'Caria 7 mlhões e 200 mtl lttros lo, de Cr$ 18.000.00. representand• \iii,ll a taxade 1% Oresseguro acerto pe·: Os SISTEMAS IR!;!. for de 50%. ficando os restant6 f'l 50% sob a responsab1l1dade da se9� '= harlralelamente. todos os prédios radora dl! ai 9ares da empresa são dotados Além disso o Clube A1lé11co �: t rrie armes de fumaça e termo-velo Madr,� ex1g1u. também. acontrataI;:8; Pr1ric\ro a fim de detectar qualque: de apoiice de Vda e Acdentes pe Perlti010 de rncêndio ,, tempo de d e' o '1•r q ds soa,s. garantrn o rncapac,dade P ost ue seiam acio, ados os 1 manente e morte:na 1mportânc1a d6 llro0�vos de combate e ,mpedrr sua mrlhão de dólares. 1ndependentemor, Ctf1cas9açào Em algumas áreas espe te de qualquer seguro ferto p�0 �el\10 onde são utiliza:os equ,pa C8 D para os ntegrantesda seleça �ellós,� eletrôn cos. com;,utadores e ilelo3 °s de borracha. f:>ram insta' ª1.to Sstemas de gás carbôntCO ftiatco I! ,;o3qu !))esmo tempo. for manudo o •,�t..ell)a anterior e integradopor 717 r\ •tore\Ja h s. alarmes convencionas. 11ils e Idrantes. 3 ca xas d'água eleva ll'!rs- 8Ubterrâneas e sistemas de as- (! ao AI s10 de extrato de espuma em l't)ild a brigada contra incêndio é for· � a " · el't "ºr 21 bomberros proflss1ona1s ''"'ior Caráter complementar. por 60 � 1; e�ados especialmentetreinados ri()si9'Ianc1a é feita por 56 pessoas. & ºs24 horaspord a.

IJ� f ernpresa. que conta com mais :1s1e Ooo empregados. Inslalou este -�I\ lna de prevenção e combate a 111- tJio v sando a proteger o patr1mô

nio. seIa em produtos acabados (para se ter uma 1dé1a. o Bande rante custa maisde Cr$ 8 milhões). se1a em maquinaria. ferramentas e instalações. ou mesmo aeronave de terceiros enquanto permanecerem_nos ha�gares da D,v,sào de Assstenc1a Tecn,ca. Além disto. esta proteção torna-se inestimável se considerarmos o custo da tecnologia adqu1r1da gradualmente nos sete anos de existênca da Embraer.

AP e Vida em Grupo têm informações uniformizadas

A un1form 2ação das informações que devem constar do cartão-proposta e do cemficado tnd1v1dual para os seguros de Vida Grupo con1ugados com os de Acidentes Pessoa s Coletivos 101 adotada pela Cucu:ar SUSEP-62. parn que os seguros seiam realzados soh as mesmas condições

As companhias que operam esse seguro -· ou seia. as duas coberturas na mesmaapólice - u11l1zavam.com padrão. o quest1onár10 do seguro de Acidentes Pessoas propriamente dito. o que acarretava urna variedade enorme decartões no mercado

QUESITOS

Os formulár1os impressos de acordo com o que estabelece a C rcular ab;angem o segurado princ pal e seu côn1uge. e poderão ser u1tl zados também nossegurosnão con1ugados No cartão-proposta. além do termo no qual o segurado autor,za sua inclu são na apólice e da declaração de que nada for omIt1do em relação ao estado de saúde. devem estar impres sos onome da sociedade seguradora. o CGCeo nome doformulâr,o

Constam. ainda do documento. dados gc>ra1s relativos ao seguro. como os númer os das apól ces de V, da erri Grupo. de Ac dentes Pessoais. do cert1f1cado e o nome do estpulan te.dadosdo segurado e de seu côniu ge tipo de profissão. def c1énc,a de orgão membros ou senudos. e outros detalhes Que possam esclarecer as condiçõesdo segurado.

No cen,f,cado 1nd1v1dual. além dos dados mpressos e das ,nÍorma ções gerais sobre o segurado. são re gistrados os cap11a,s segurados por modahdade e cada urna das garan tias. como morte. 1nval1dez perrna nente AMDS. DH e OIT.do segurado prmc,pal edocôn1uge

10

11

Novo plano dá renda vitalícia em sobrevivência

EU PReFIRO LUCROS e5saNTes �

Um novo plano de reforço de aposentadoria será lançado. ainda este ano. pelas companhias segura dora. É o seguro de vida que conIuga com o pecúlio (recebido em caso de morte) a garantia de urna rendavualíc,a. que será pagano caso desobrev vência do segurado. tsto resolverá o problema d0s profissionais. prmcIpal mente os lrbera1c;, que se veêm obri gados a renunciar à aposentadoria porque esta. em vez de beneficio. se torna ao contrário. um malefício. por fazê-lobaixarde padrãode vida.

SUSEP altera comissão de corretagem

A partir de 1 • de abril está em vi gor a Resolução CNSP 19176. que re gulamenta o pagamenro de com s sões de corretagem de seguros vulto sos nos ramos Incêndio. Lucros Ces santes. Riscos de Engenharia. Res ponsabildade Civil Gerale Tumultos. Nos ramos lncênd,o e Lucros Cessantes as comissões são de 17% para as rmportânc as seguradas de 100 a 800 m lhões de cruzeiros e de 14% para os segu,ros acima dessd quantia Deve-se notar. contudo. que não foram incluídos na nova tabelaos segurós referentes a rscos da classe de ocupação O1 da Tarifa de Seguro Incêndio do Brasil.

Em Riscos ele Engrinhar,n. a co m,ssfio (: de 13% para as Imponán c1as de 70 a 600 milhões e de 6% para as ac,ma de 600 As comissões de 17% e 14% tambémsão aplicadas paro Oramo RC Geral· a primeira para os seguros ac11na do '10 milhões o que vão até 300 milhões e a segunda para os Que est verem acima dessa quantia O ramo Tumultos tem uma com ssão de 15% para os seguros de 100 a 800 milhões e de 10% para os que estverem acimadessa quantia.

As novas cJ1spos ções determi nam que as importânc as recolhidas pelo IRS sejam transferidas à Funda ção Escola Nacion;:,l de Seguros. que deverá aplicá-las exclus1vamen1e na manutenção dos órgãos destinados a promover a melhor a dos nive1s dese gurança e a adequação dos cr1tér,o� de tarifação dos riscos ílnquadrados na tabela

mentode rmedrat;i adequação da er: ,,�ra,os que trau;ilh i.lm OlJ para os que presa ao plano governamema! de S! ílclü POdern trabalhar Se na doença gur1dade. para completá-lo sem e, ou aposentadoria o empregado rccc cessos onerosos e garantir. a qu, bc do INPS apenas 80% ou 60%. o quer hora a seguridade total dos se, fur1do irá pagar a diferença dos 20% empregados. ou 4?% Que ficam fatt.:rndo para inte graçao darendafam1l1nr.

SOLUÇÃO

, Tudo isso obrrga a formação de Dentre todas as formas de seQ• �u

P_ela contr1bu1çào da empresa ro. a apólice de v,·da permite mai3 1 Proprros empregados. e pouco flex1b1l1dade Por rsso mesmo ela te:' cernpo leva a que esses fundos se 6 Onvenarn e d a a cond ções de resolver o problema ser1>rn 11 e � gran PS reser�as. P r aposentadoria insuf1crente surgidoil- rrili;_ 10 �st' as. sob l mrtaçocs awa sociedade brasrle ra por força do dl t esenvo/vrmento do bem-cs- , �r doscontr1bu t senvolv mento econômico discrepa_ 11 es. te entre as classes. e da modifrcaÇ• daescalageralde rendas.

Para os empregados de empresas são osfundos de pens3u - segurda de supletiva - pelas rnevrtáveis e crescentes l1m1tações da previdência básica. complementadores do siste ma oficial de previdência (INPS). e que se configuram de relevante inte· resse social e económco nacional. O empregado. depois de 30 anos do serviços ou de 65 deidade. pode apo sentar-se. mas não receberá mensal mente do INPS a mesma quant a que vrnhaganhandona empresa

Estes fundos func onam com base no mecanismo de captação de recursos garant dores de rendas ind1- v1dua1s. temporárias ou v11alicras. e o que os caracteriza é a sua índole em relação à prev1dênc1a nacional. que permite a custos reduzidos. o instru-

O seguro de vrda não se 1,m1ta1 garantir pecúlio em caso de mort• Estende-se também ao prov,mentoG' garantias_para necessidades qu� P� A aq1 s,ção de casa própria. dem surgir pelo fato da sobrev1ven� Princ,Palrncntc nos nrandes centros d d P'' urb,i ,.., a certos n1vc1s e ade. com? O: dril nos C'nde O preço do metro qua

a cupaçoes era ' "o s Para Que cm caso de morte co pleno da profrssào , Chet · ºào 1 ° da larníha aquele csfcrrço Os fundos também não são aPt rol, s osse em vão Ass,m. consr • rf ,e i l n,1s atuantes no infortúnio E a sogv d�de ncrspensàvel a obrrgatorre dade. entendida como busca sistelfl:, Próstr�º seguro sempre que o cm trca de melhores condições de ..;r O lor vInc11lado no S F H 1alve e tod 2 Por que sc u obr,gatorro â aiór° Procedunento com relação 11lit0 rce seIa automaticamente Dapólllnto corn aassinatura demuitos ,-- is se a ,ao d rn que haJa uma dec ar rtào 1•e Vontade muuo:; rrn.Huár1os Crnll,çõ05 ° curda<:to de estudar as con ?url.ll't) s do Seguro. a f m de famrlrarr rn.1108 , 0 com (liro110s o deveios ,_no s�Ol u sua condição d<' prorriotano rarto

Catll f-i

Seguro paga Parte da dívida de casa própria exemplo o problema de rcduçao , a do do area construída é muno ritmo de trabalho. que leva à ncces- ç/� representa sempre O ma,or eslor dadeda aposentadoria. te' 0 Poupança da família. Atualmcn- - to•na s E a garantia docxercicrodesso º1 qu') ;eus ü cadc1 vez mars frcquen d te - d inc;rnbros - se1am marr o ro to que cont1tu1 ob1cto do seguro " 1%Iher vida com cláusula de renda v 1afíc1I '•ri irr rcc·u�t1s e filhos ou irmaos dn em caso de sobrevrvênc1a renda essl f:irn 1ar n os Para a�mentar a_rend que complementa O beneficio da pie léli,to ecessar,d a obtcnçao e v1denc1a social. e garante ao apo5e; F Guan00 r 'd Sstema tado manter. na inat1v1dade. nível , na11ce,ro d 01 institui_0 0 1 das vida semelhante ao proporcionad· 'llil1or ;i Hab 1açao. uma d • a de errar pela remuneração recebda no exe1 9dran e

ti s Prüo

lado há quem pense Por outro ai impedimento do pnncIp que o desobrigue os demars componente de uma viúva que Este foi o cas� seguradora arcasse Pretendeu que d a dívida. argumentan o que com tod:onticc,mento gerai que seu era do da comprado Imovel. marrdo a epoca der aquIsIIIvo sulic1ellle µara unha po amentc sua contrt· dispensar inteIr bu1ção

Mas a garantia do seguro mana Proporção estabelecida tém a mesm d o o créd110. No exemplo ena o._ para om uma par1IcIpaç.io marido entrara c 1/3 com o 213 e a mulher com de 213 da dívida. referen falecrmenw. os - dele passou à se- par11cIpaçao tes a bondo a v111vn o paga- guradora. co so 1/3 mento de suacota. noca

Outra solic11açào indevida aconteceu quando um rio transbordou e dan,frcou muito o interior de uma casa Alem das obras de reparação ne cessár as que estão garantidas pela cobertura de danos físicos e que foram pagas pela seguradora. o proprie tárto do móvel queria. também, a 1oposição de tapetes que teriam sido inutilizados. ignorando que ser a ne cessário uma· cobertura adicional pa ra estetipo de perda

FENASEG tem nova diretoria para biênio 77/78

EcER OS DIREITOS fre"Por u rsto mesmo é re ativamente , '1 eri·ervI1'\ te Pessoas deixarem de l'llJa '\ cticar o que lhe é devido. contr· 1ilçõe�º a Pagar. mês a mês. as pres- 1Eis0 Que pensam serem de sua Se%��Sab1 dade quando cabe à narc dora assumir a dívida total ou t)\ ia1rriente em casos de morte 'nillg1J "ªl dez do proprietário ou de �\J l'tt dos componentes que contrI• 1.J 1ilr l'.lara a formação da renda fam1- lj10no lllomento de obtenção do cré-

b m nacobenura paradanos Tam e f em casos nos quais 1ca físícos ocorr os pr�prietários não evidente

a respei

ll1as oferecidas pela apó to as exemplo d sto aconteceu em ltce Um

I nde houve uma praga S- Pau o O ao · certo conjunto resIden- de cupim e�o consideravelmente a cral. atin�adeira de algumas casas parte de os dirigiram-se 1med1a- oprietan Os pr à eguradora. reclamando tamente

0 s mas nada pôde_ ser feit? 1nden1zaça ·uma das exclusoes expfl pois esta e citas.

A novil d1rotonn cta fouernçào Nacional das Empresas de Seguros Privados e Capitalização FENASEG. eleita em 28 de fevereiro Juntamente com o Conselho Fiscal. é presrd1da por Carlos Frederico Lopes da Motta e tem como membros efeti vos Carlos Alberto Mendes Rocha. Al berto Oswaldo Continentino de Ara ÚJO. Seraph1m Rafael Chagas Góes. Ham1lcar P1zzatto. Nilo Pedreira Filho e N1lton Alberto Ribeiro. São suplentes Geraldo de Souza Fre•tas. Antonio Ferreira dos Santos. Raul Telles Rudge, Ruy Bernardes de Lemos Br-aga, Giovanni Meneghrni. Josê Maria Souza Te xeira d,� Costa e Dél o Ben-Sussan Dias. Para o Con-

12 TUmULlí Rcon, RI�

���s

tê� ma���::

qu:onhecrmentos

13

k L.'.rr.-uiEaa«:7!im(;ri:7;s^ljtatk'.

selho Fiscal foram eleitos Ozono Pamio, Victor Arthur Renault e Heiio

Rocha Arau|0 e, como suplentes, Cle10 Araujo da Cunha, Alfredo Dias da Cruze Heiio Gomes Barreto.

Carlos Moita, novo presidente. e diretor vice-presidente do Grupo Atlantica-Boavista e ocupava ate a posse do novo cargo, em 31 de margo, a presidencia do Smdicaio das Err.presas de Seguro do Rio de Janei ro. e a primeira secretaria da FENASEG E tamb6m membro do Conselho Curador da Fundagao Escola Nacional de Seguros FUNENSEG. e foi membro da Comissao de Planeiamento e Coordenagao Geral e da Comisslo de Riscos Habitacionais da FENASEG e da Comisslo Especial de Finangas e Apdiices Habitacionais do IRB Alem disso. foi diretor da Ajax Companhia Nacional de Seguros, Diretor-presidenje da Ajax Corretores de Seguros

Concurso vai premier melhores monograflas sobre Recursos Humanos

0 Institute de Res.seguros do Brasil esta promovendo este ano con curso para ainbuigao do "Premro Angelo Mario Cerne", no valor total de Cr$ 100 mil Os trabalhos versario sobre 0 lema "Recursos Humanos nas Empresas de Seguros"

0 premio lot instituido em 1972 para ser confendo aos melhores tra balhos lecnicos sobre servigos de operagoes que possam ser utiiizados

generalizadamente pelo mercado de seguros do Pals, inclusive pelo IRB desde que tenham reflexos sobre operagoes e servigos do mercado relacionados com o ressegur.o.

CONDigOES

No corrente ano, o concurso estara aberto a todos os profissionais dos meios segurador, econdmicotinanceiro e adminisuativo em geral e OS trabalhos deverao ser ineditos! escritos em lingua portuguesa, daiilografados em tres vias, com o tamanho minimo de 50 laudas oficio, e apresentados sob pseudommo.

Os originais deverao ser encaminhados, separadamente, em en velope fechado, sobrescrito com o titulo do trabalho e o pseudonimo do concorrente. a Assessona de Relagoes Publicas do I8R, Av, Marechal Camara, 171, sala 803, ate o dia 30 de setembro,

A comissao lulgadora — para a qual ja foram convidados Raul Telles Rudge e Luiz Furtado Mendonga da area do seguro, e Paulo Roberto G Pizarro, gerente geral de Recursos Humanos da Mercedez Benz e presi dente da Associaglo Brasileira de Tremamento e Desenvolvimento cabera a tarefa de atr.buir os premios de Cr$ 50 mil, Cr$ 30 mil e Cr$ 20 milparaolo.2.= e3.»lugares, respectivamente.

Nova tarlfa traz bons resultados para mercado dn condigoes e taxas do ramo as necessidades da navega-

?ao de cabotagem foram os resti' dos conseguidos com a implat gao no ano passado, da Circv Presi-39/76, Trans-10/76, que su" tituiu a antiga Tarlfa Maritima de^ botagem. Formuiadas pelo Insnide Resseguros do Brasil, espelba^' a expenencia de Divisao Transpt^* as alteragoes introduziram dive'^ corregoes e simpliticagoes.

A principal inovagao que oc na Tabela de Taxas Basicas foram estabelecidas taxas unicas as garantias basicas LAP (livre de na particular) e CAP (com avanaP cular) — garante, para o sego'" Viagem Maritima de Cabotagem, sistematica semelhante a de Via Iniernacionais. independendo taxas das distancias das viageh® guradas.

ALTERAgoES

Foram ainda modificados artigos referentes as coberturas seguro (inclusive prolbidas), franO''' pagamenio de premios, cobertui^' taxas adicionais. coberturas esp®'"e viagens combinadas. No artig"' — Cobertura do Seguro — foi , aa a garaniia basica de todos o®'" cos (T,R,), com clausula especiff^' taxas a serem fixadas pelo Insn'^ em fungao da natureza da mercad'; segurada, em cada case especi''^, Os artigos referentes a garantias/. volume, viagens nao continues e cadonas em embarcagoes aux'l'^ foram excluidos,

Todas essas melhonas, surg''^f, ba necessidade de cada vez mai^j adapter as coberturas a realit^^' tern 0 objetivo de cooperar com verno Federal no piano de incep/ ao transporte rn arltimo de caC gem.

Admadetudo, anossasaOde.

O seguro de reembolso de despesas de assistdncia mddica e/ou hospitalar — o seguro saude.como 6 mais conhecido — jd estd implantado no Brasil. valendo observar que a regulamentagao ocorreu em cardter experimental, estando sujeita a modificagoes,de de acordo com o comportamonto do mercado.

Sao cobertas as despesas com taxa com taxa de internagao. di^rias. medicamentos fornecidos.exames radioldgicos a de laboratdrio. oxigdnio. utilizagao das salas de operagao.de recuperagao e de tratamento intensivo, instalagao de marca-passos cardioldgicos e despesas com intervengoes cirurgicas quo nao necessitem internagao.

Airaves da resolugoo 11/76,o Con selho Nacional de Seguros Pnvados havia delegado a Superintendencia de Se guros Pnvados competencia para concoder autonzagao as sociedades seguradoras nacionais do ramo Vida para operarem na modalidade de seguros denominada 'Reembolso de Despesas de Assistencia Medica e/ou Hospitaler" E, com a regulamentagao dessa modali dade, pela Circular SUSEP — 59, de 19 de novembro, as seguradoras estao agora em condigoes de atuar efetivamente em uma imponante area do mercado.

A nova modalidade — conhecida como seguro saude — e, de ceita for ma. uma aplicagao da clausula Hospi talar Operatoria para iniernamento e cirurgia. do seguro de Vida em Grupo 0 seguro aprovado e grupal, sendo contratado pelos empregadores. na qualidade de estipulantes, para beneficio dos seus empregados que estiverem de servigo ativo no dia em que se iniciar o respectivo nsco individual, e contarem, no maximo, 60 anos e seis meses de idade.

0 seguro da cobertura aos nscos de assistencia medica e hospitalar decorrentes de danos mvoluntarios a sau de. oferecendo um sigmficanvo suporte financeiro aos segurados, para cusiearem as despesas com assistencia me dica ou hospitalar ocornda em qualquer parte do globe terrestre

No case, a protogao do seguro pode abranger nao so os segurados (empregados), como os seus dependenies, que sao as pessoas que vivem sob sua dependencia economica total ou parcialmente, como os filhos maiores de 2 e menores de 21 anos. desde

|,

U

- '.•us-.

15

que solteiros e vivendo nomesmodo micílio. equiparando-seaestesosfilhos legitimados. naturais reconhecidosea dotivos.

São ainda ccnsiderado:; como de pendentes - desde que a relação de dependência tanhasido admitidacomo abatimento no Imposto de Renda. su jeua a posterior comprovação - os filhos maioresaté 24 anos queestejam cursando estabelecimento de ensino superior. eosmenoresde 18anos. po bres. queosegurado principalcrieee duque. Os cônjugues. ainda que não exista dependência econômica. são sempre considerados como dependen tesseguráveis.

E interessante notar que podem desfrutar também da condição de de pe11dentes as companheiras dos segu rados solteiros. viúvos ou desquitados desde que haja concordância com a anotação feita na carteira profissional Os segurados pertencentes a catego rias profissionais terão incluídasno seguro as companheiras. desde que elas estejam devidamente registradas de acordo com eventual regulamentação própfla

Osconuatosdeste seguro-que devem serrenové!dos anualmente -

os a terceiros. pela pretação dosserviços médicosouhospitalares. assimcomoo pagamento efetuado pela segurador;:i diretamentea quemprestarosserviços cobertos pela apólice. O Reembolsoou o pagamentodireto dependem sempre

daapresentaçãodedocumentaçãoque

possibilite a comprovação do sm,stro cu se,a. orelatóriodealta médica pre� enchido e assrnado pelo médico assis tente ou cirurgião. recibo de honorá nos. assmac!ospelosmédicoseauxlia res que tenham aufendohonoráriosdo segur� p�la pr,estação dos servíç0s de ass1st13nc1a rned,co-hosptalares relati vos ao evento. e todos os recibos das

r1a1s 1nd1spensáveis ao tratamento. In cluem-se também as despesas médi cas. consideradas exclusivamente quando houver internação cm clínca ou hospnat. easrealizadascom hono rários de médicos assistentes, crurgI. ões.anestesistas e auxilares.

Além disso. estão igualmente co bertosos gastoscomexamescardiológicosede laboratório no periodocorn preer,d,do entre o aia da internação hospitalar e os dezdias Imed1atamente antecedentes. desde que comprovada mente relac,onaoos com o evento que

O controle da SUSEP

guerra. revolta. môt1m tumulto. duelo. briga e/ou agressão provocada pelo segurado e/ou seus dependentes: ,)

lesões e quaisquer es1ados patolog1cos causados pór embraguez. uso de drogas sem controle médico e por ingestào ainda que acidental. de substâncias entorpecentes. corrosivas ou tóxcas. J) lesõP.s e quaisquer estados patológicos ocasionados 1:or tentattvas de su1cid10. frustradaounao.consciente ou inconsciente. k) lesões e Q�_aisquer estados patológicos consequentes de competições. inclusive treinos preparatórios. 1) lesões e Quaisqueres-

pode ser contratado na base do valor máximo de indenização por ano de vigência do contrato. ou na de tabela de valoresseguradospor evento.ouainda acoplandoambasasbases.

No primero caso. os valores tomados como padrão são os fixados pelo INPS para honorários médicos e/ou despesas hospitalares. podendo a apóliceestabelecer valoresseguradosequivalentes a múlttplos desses valores.No casode apólicescontratadaspelo valor máximototal de indenização anual podemser estabelecidos limitesmáximos

ss1s1enc1aprestadas

adespe�ashcspaalareseoutrostiposde

São �obenas as despesnshospita lares com taxa de internação. diárias med,camento!l forf'lE::cdos. exames ra: dológicos e de laboratório sangue 0 s�us dp,ivados _nx1gér10, util1n1ção de Sdlas de ope açao. de rec,iperação8do trati'lrnento 1nten-;I'lo. U'llzação de res piradores artificiais leitos especiu'is .rnonnorea e toda aparethagern e m1:1te

�Clivou a internação Gastos éom tra tame�to pelos raios X.radium e outras substancias radioativas. instalação d marca-passoscardiológicos edespe e com i�tervenções c1rúrgicas ue s�s necessiteminternação desd q nao zadas crn instit • equereali- uiçao medica tamb· estao cobertas. excluíd em os gastos com h os nestes casos auxiliares onorarios de médicos

Estãoexcluídas d b ou nãohavido internaª�o ertura.tenha despesas com os çaohosptalar. as tos: a)leso·e seguintes tratamen- soucondiçõpreexistentes à d �sPatolog1cas atade InIcio d eiadoseguro b) d e vI9en coneurót1cas e d oenças rnemtas. psI- Molóst1asprof1ss10,� Perso�al1dado. c)

QIJer estados Patol�1selesoes.eQuais de ilCIdentes d 9cos decorrentes e trabalho d) Quaisquer

1 1 moest1as contagiosas. e) lesões rtequaisquerestadospatológicosresull8 deeventos lgados àenergianuclcia' d • ti ra açoes onzan1es ou quaisquer �t> Iras emanações havidas na produǪ·t transporte. u1l1zaçào ou neutralizaC8 dema1er1a1s fissc1s e sous resíduos."; construção ou emprego de reato'� nucleares. sótopos radiativosou quil� quer outros aparelhos. instrumento·, engenhos ou corpos u11lzados � Obtenção, transformação ou utili�açª; daquela energia. f) cirurgia plás11c8 , tratamentos com finalidades estét1C - r' e que I1ao seiam corretivos ou repa , doresde lesõesou estadosµatoló91c0, g) gravidez. tóp1caou octóp1ca: e wd0; as mr1n1fes1açõos dela provernent6, quer naturais mórbidas ac1dentél; ou provocadas. h) lesões e qua1sqtJ d' estados patológicos resultantes

4ss rã0 oc,edades seguradoras deveParaª';;esencar condições mínimas ciona° lenção de aucorizaçâo de fun Yula,nrnenio na nova modalidade re Pósitoentada. Os quesiws são. a) decom ';SPecia/ em banco comercial. das 0 Vtnculo à SUSEP em garantia OR;NPera s Çoes do seguro. de 10.000 llomin t°u O equivalente ao seu valor ernde;óe,n cruzeiros. em LTNs ou erniss. Sito a prazo fixo. com ou sem do nã��- de cenificado. b) ativo llqui- 11mite ténfeno, a Cr$ 20 milhões e c) mil ,, 1 cnco não inferior a Cr$ 100 "P IC Conceit ando-se no caso. o mesmo A.c;den° de LT uulizado no ramo de O tesPessoais. eveQuerirne rao. ainda. apresentar um re- de urr, nto à SUSEP acompanhado Yênc;/ Prova de ter satisfeito as exi atuar,a� 0nt_eriores. o plano técnico 1ces · tar,fas e condições de apó rrions/:ue _ Pretendem adotar e de �Ufc;eaçao de capacidade técnica l)er,ntente. conforme critérios da Su- fld(!Ou nc,ade Seguros. 01)eraç�ªnte os 24 meses iniciais de I) ªº'ova, ª seguradora deverá com- delJó,-· rnensa/mente a existência do e "'to%ivale especial à ordem da SUS�P e'>treos nte no mfnimo. ao ma,or s,ro tn; do,s valores seguintes: depó cta 'e c al das 10.000 ORTNs e 10% � ce,r 0 a bruta de prêmios do segucta1,-d:'ªcu1ta1ivo o resseguro da mo- ª"' de P • e "'t> · ara valores que nao exc O lr,s�- lirnite técnico da sociedade. �0<:Je,/IJ!o de Resseguras do Brasil &tfisrr fixa, quota de resseguro de �0<:Je,/'ª obrigarório. cuja taxa não ''ec Ultrapassar a 5% dos prêmios '1oa0ªd8dos P'f!{a sociedade no pe-

tados patológicos provenientes de ato reconhecidamente perigoso praticado "do e/ou seus dependentes. pelo segur" · d ei·amotivadopornecess1da e quenaos

1 da m) lesões e quaisquer 1ustI 1ca d ades patológicos resultantes� e pra est arte do segurado e/ou seus 1ca por P ontra· de atos ,lictosouc - dependentes.

1 n) intervençõesrealizadasem riosale_. c'dco o) exames de ava- sultorio m ) con_ oestadosan11ário (check-up e l1açaod despesasextraord1nárrase p) quasquer comacompanhantes

1 rnentaçãu do novo seguro

A regua d d que as so<.;Ie ;i es se d�1xou exP11:_'10 oderão prestar diretaguradoras na� �sdeass1stênc1a médi menteosserviç ao segurado escolher hca perm1tiocio médicoquantoohos- ntoovrementeta tambémqueoseguro

p1ta Espec1f1cou

de indenização por evento. Contudo as apólices do tipo misto estabelecerão sempre uma tabela máxima de reem bolso por evento e também um limitemáximoanual.total.deindenização.

O custeio do seguro pode ser não contribuitário ou contribuitár10 No Pfl meiro caso os componentes não pagam prêmio. recaindo o ônus do seguro totalmente sobre o estipulante (neste caso. todos os empregados devem ser segurados). e. no seguro contribuitário. os componentes (isto é. os empregados) pagam prêmio, total ou parcialmente. Emqualquerdasduas hipóteses. o seguro é realizado apenas de duas formas· exclusivamente para os segurados princIpa1s. ou para osse gurados J)rinc1pa1s e seus dependentes (e. neste caso a cobertura deve abranger. obrigatoriamente, todos os depen-

poderãogarantiroreembolso.aosegurado.dospagamentosporeleefetuad

1e

17

dentes seguráveis. sem exceção). Outra característica a destacar é que o seguro saúde prevê que o estipulante e/ou os componentes do grupo terão d1re110 a partic;par nos resultados positivos da apólice. De outro lado. por se tratar de seguro de reemi,olso. não é permitida. em qualquer hipótesE). a inscrição do segurado principal ou de SP.us dependentes em mais de uma apólice dessa modalidade. seja no mesmo grupo segurável. seja em grupos seguráveis diferentes. na mesma ou ern mais oe uma seguradora.

As disposições regulamentares esclarecem que poderão ser aceitos sem prova de saúde (declaração pessoal de saúde ou exame médico) todos os empregados seguráveis por ocasião do inicio do seguro. inscritos antes da em1s-

Investiinentos

são da apólice Os empregados Q\/Í inscreverem fora destas cond1çõe! até 90 dias depois. deverão aprese' prova de saúcJ.e satisfatória para 3 guradora.

Em todos os tipos de apólices seguro saúde é obrigatória a fixação franquias contratuais. dedutíveis percentuais ou. ainda. de ambas rantindo-se a co-part1c1pação do se'.' rado em cada indenização..de arl com a natureza dos serviços prestaO:

As franquias dedutíveis são fixa� por evento ou pelo total de despesa! serem reembolsadas por exercíci0 corresponde ao valor fixo. em cruze1: que será deduzido de cada inden zaçl no caso de apólices emitidas na º" de tabela por evento ou. no caso apólice::; por valor total de indeniza� anual. o valor piso. a partir do qua seguradora passará a indenizar o� guro pelas despesas incorridas.

As franquias percentuais são 111 das por evento. e por isso entendl se como percentagem das desP89 que serão reembolsadas por evefl'� qualquer que seia o tipo de contr8� Vale notar que é considerado comº" evento todo o. con1unto de ocorrél e/ou serviços de assistência médid hospnalar que tenha por origef11 causa o mesmo dano involuntáro dt saude do segurad<? ou seus depen tes. e se inicia com a comprovação r11' dica da ocorrência do dano terminari com a alta médica concedida ao P1 ente.

• Para os seguros individuais. a1� nao regulamentados. as sociedades( guradoras deverao submeter à slJ� os casos específicos. com as condiQ� de apólice. planos atuariais. como O", re nos seguros de Vida individuais.

Seguradoescolhe livrementemédicoe hospital

Carlos Eduardo Silva. funcionário do IRB. é um dos poucos médicos especializados em seguro que existem no Pais. Em sua opinião o mercado está maduro para a implantação do seguro saúde. e isto se deve ao alto custo das despesas médicas e hospitalares. onerosas ao orçamento da classe média. que por outro lado nãoseutdiza da prev1dénc1a social.

Este faro ocorre não só no Brasil mas no resto do mundo. com exce:

dolllercado segurador

ção �ospaísesondeex,sre ointervenctmsmo do Estado. como por exemP o a Suécia. onde o seguro social cobre perfeitamente as despesas mé rt,cas Tudo isso cria as condições de ace,rabJ/1dadedoseguro

A regulamentação surgiu com a necessidade de se exercer um controleef1sc�l1zaçãodasentidadesqueaté agora vinham operando esta modalidade por iniciativa própria. com con-

dições. às vezes. ,Jté duvidosas. Ago ra. todas as instituições se enquadrB_rão nas novas exigências. o que insPr ramaior confiança aopúblico.

Acrescenta o Dr. Carlos EduardO Silva. que as grandes vantagens d0 seguro residem na velocidade d8 atendimento. presteza. e mais impor cante ainda. na livre escolha do médl' co e hospital. pois o relacionamentO entre o paciente e o médico é impof' canteno tratamento

Seguros

tidor de riscos, o mercado segurador se caracteriza, �o lado de sua função primordial de gar�n investidor institucional do mercado de capitais, pelo ternbém, por ser, em todo o mundo, 0 m�'º\es das reservas técnicas e, em última anélise, dos e Proven1en . rtA • .Volume dos recursos que ger · _ d tes recursos éde suma 1mpo anc,a para o equ1Ubno da Ptóprios segurados, a boa aplicaçao es econômico-financeira. estrutura mmercado em expansão acelerada como o nosso, a Julgamos, deste modo, oportun?·.Pi;:ª u botn 8 Peter Rose, ambos Ph. D. em Economia,sobre leiturade estudo elaborado por Emk ur� termediérios financeiros no sistema americano. A as companhias de seguro Vi�a como •;eira de Mercado ds Capitais, do IBMEC, onde foi matéria é transcrita da RsVISfB Br:s' Seguradoras no Sistema Financeiro Americano". apresentada sob o titulo "O Papel as

..,

18

➔ 19

Nos Estados Unidos, as companhias comerciais de seguro de vida distribuem-se em duas amplas categorias: a) companhias por a^oes, e b) fundos mutuos. Uma companhia por a^oes e de propriedade dos acionistas, do mesmo modo que qualquer outro tipo de empresa privada. Um fundo mutuo. por outro lado. e de propriedade de seus prdprios segurados.

Em cerio senttdo, um fundo mutuo constitui um esforpo conjunto por parte dos segurados com vistas a acumulapao de seus premios para a proiepao • de todo 0 grupo. Em fins de 1973, havia cerca de 1.850 companhias de seguro de vida autorizadas a funcionar nos 50 estados norte-amerlcanos. e destas. apenas 151 eram fundos mu tuos.

No entanto, as companhias do tipo fundo mutuo — que geralmente sao mais antigas e maiores que as compa nhias por apoes — possuiam aproximadamente 2/3 dos aiivos de todas as companhias de seguro de vida e mantinham cerca da metade do total de seguros de vida em vigor. Ha. naturalmente. algumas companhias por agoes de grande porte; sua grande maioria. porem. e pequena em relapao aos grandes fundos mutuos.

Desde o fim da Segunda Guerra Mundial. tem-se observado um crescimento rapido no numero de compa nhias de 1945 {473 companhias) a fins de 1973. (1.850 companhias) representando um aumento de mais de 400% durante o curto perlodo de 33 anos-

A maioria das companhias organizadas nos uitimos anos foram constituidas para satisfazerem necessidades de famllias em regioes especfficas dos Estados Unidos. Muitas tern sido bem sucedidas na competipao com as com panhias mais antigas e maiores, cujas operagoes abrangem ^reas geograficas muito mais amplas. No entanto. a arrancada para a formapao de novas companhias parece ter atingido um ponto de nivelamento desde 1965. Houve iamb6m uma queda em 1971 p 1972.

Na verdade. nao fosse pelo rapido surto de novas organizapoes no Esiado do Arizona, o numero de companhias de seguro de vida nos Estados Unidos teria declinado seguidamente durante " a ultima decade. 0 Arizona exige ape-

nas 37.500 dblares (25.000 de capital e 12.500 de excedente) para a constituipao de uma empresa de seguro de vida. tornando-se facil a incorporapao. naquele estado. por raz5es tributarias e outros motives especiais.

Dado 0 grande numero de empresas da seguro existentes. pode-se supor. a primeira vista, que a indiistria e altamente competitiva. Contudo, tal crenpa seria erronea. Mesmo uma medida convencional da razao de concentraPIP sugere que a industria e relativamente concentrada. Assim. em fins de 1968. as duas maiores companhias eram responsaveis por cerca de 28% dos ativos reconhecidos da industria. as quatro maiores respondiam por cerca de 40% e as oito maiores por cer ca de 54%. Os dados sobre o grau de concentrapao sao uteis e contam parte da estoria. mas a competitividade da industria nao pode ser corretamente avaliada apenas por medidas de concentrapaoGeralmente. 6 reconhecido o fato de 0 seguro de vida ser um bem economico incomum. Na pratica. as-peculiaridades deste produto e as condipoes sob as quais ele e vendido dao lugar a certas praticas que reduzem o nivel de efetiva competipao de prepo. Mais concretamente. as grandes complexidades das apolices de seguros. por um lado. e o uso de tecnicas tais como 0 package pricing e os pagamenlos periCdicos. por outro. levam o consumidor a ignorar a natureza do produ to que esta sendo comprado e seu verdadeiro prepo

0 processo de intermediagao

Os intermediarios financeiros. que tomam emprestimos dos poupadores e os concedem ^queles que demandam credito, sao as instituipoes-chave nos mercados financeiros das napoes desenvolvidas e constituem tipicamente uma atividade-em franca evolupao nos palses em desenvolvimento. Nos Estados Unidos. por exempio, aproximadamente 80% das poupanpas anuais fluem atrav^s dos intermediarios financeiros.

Somente nos anos em que astaxas de juros apresentam-se excessivamente elevadas ocorre o fendmeno de de-

'

sintermediagao. quando os poup®" dores retiram seus fundos dos interm®' diarios financeiros para aplica-los eif compras diretas de titulos no mercad® aberto. Nos Estados Unidos ocorre'' uma substanciai desintermediagao d® fundos em 1966. 1969 e. ainda. et^ 1973/74, No entanto, mesmo neste® anos. mais de 3/5 dos dolares.de po"' panpa gerados pela economia port®" americana flulram atraves dos inte'' mediarios financeiros.

Os seryipos prestados per um inie'" mediario financeiro sao determinado®' em grande parte. por quatro fatore?'

a) natureza das obrigapoes do imerrrt®' diario (em particular se as exigenci®' contra seus aiivos sao estaveis instaveis); b) regulamentapao da inte^ mediapao financeira; c) tradipao; e ''' grau de risco dos negocios. ou risco d® flutuapoes no rendimento operacion®'' presente na industria.

Estes fatores definem o papal a insiituipao financeira desempenhaf no mercado de capitals, em termos volume e da composipao das importa'^' cias que ela toma emprestado ou ei^' presta. Em geral. o fluxo de fund"®' no mercado, para instrumenios de c®' pita! de longo prazo aumentara quand" a) OS intermediarios financeiros ed' frentam exigdncias estaveis e pre^'' siveis contra os seus aiivos; b) as regd' iamentapoes sao reiativamente lib®' rais; c) h^ uma tradipao que manf^fd ativa a participapao no mercado de c®' pitais; e d) 0 grau de risco dos negd' cios 6 baixo.

Ao longo do tempo, sob estas cf cunstancias favoraveis. os iniermedi^' fios, financeiros evoiuirao tendendo ® dominar o mercado de capitais. ta' comoocorreu nos Estados Unidos.

Os pequenos poupadores apreseh' tarn necessidades financeiras tipicaS'

quais OS intermediarios financeiros atendendo. especiaimente desde ® Passagem do secuio. Os pequenos poupadores geralmente procuram ®Phgir quatro objetivos em seus invesPmentos: a) seguranpa do principal; b) liquidez: c) facilidade de acesso aos 'hstrumentos financeiros: e d) conve"'®ocia (isto e. cukos minimos de tran®a?aoe informapao).

0 desenvolvimento de um provaI'®' setor de intermediaries financeiros antro do sistema financeiro de uma "®?ao depende de um certo numero irnportantes jDre-condipoes. Em priiugar destaca-se o aparecimento ® Uma classe de pequenos e medios '^"''Padores de renda que requerem ®fcados compradores seguros. liqui_ ® a convenienies para seus investi'Pantos, Ern segundo lugar. deve haver um suficiente de demanda de cresuf' ^ poupanpas tambem que permitam operapoes de 'fo amplas o bastante para manter te ®®us custos uniiarios. Finalmen® astrutura das leis e regulamentos Pave ser tao restritiva em relapao Qg "^"estimento de fundos no mercado '-apitais ou a atrapao de poupanpas Urn '0 intermediario de ganhar ^ a laxa competitiva de retorno sobre ®Pital investido.

fj operapoes dos intermediarios fjj^^^cairos tendem a tornar o sistema, do ®Pceiro mais eficiente na alocapao ascassos recursos de capital- Nemercado de capitals provavelalcanparS pleno desenvolvimen0 crescimento e o eventual pre- ^^■Pinio destas instituipoes ou de um aquivalente estrutural. e sem o drgi,^._, _ . r.nii. PaqQ'Piento do pequeno e m^dio pouQl de renda como uma importante^^^^^^^economicanasociedade.

do seguro de vide

companhias de seguro de vida

®sceram muito em importSncia. co'htermediarios financeiros. no pe'®do posterior a Segunda Guerra MunAtualmente. constituem o maior ®9ente individual de investimento para Poupanpas das familias norte-ameri"■^Pas. Estas companhias operam cointermediarios financeiros atraves recebimento de pagamentos de pre-

mio sobre apolices de seguro e do in vestimento destes fundos no mercado de capitais.

Embora o produto prim^rio ven dido seia protepao contra perdas de renda. tambem a protepao de poupan pas e a protepao contra riscos consti tuem importantes servigos prestados por estas companhias nos dias de hoje. Albm disso. estao aptas a aumentar rapidamente seus estoques de ativos principalmente apoes e obrigapoes —. uma vez que o pagamento de pre mios de seguro efetuado pelos segu rados ocorre antes do pagamento de sinistros. sendo estes uitimos altamente previsiveis.

Os atu^fios podem estimar a taxa de monalidade para qualquer grupo et^rio com consideravel grau de exati,dao. podendo esta taxa estimada ser usada no c^lculo dos premios das ap6lices. 0 pagamento do premio anual 6 aproximadamente igual ^ razao entre 0 montante total dos sinistros esperados e 0 numero de segurados. Porem. dois fatores adicionais devem ser considerados: despesas operacionais e outras fontes de renda para a compa nhia de seguro de vida.

Os custos operacionais das compa nhias de seguro (incluindo comissoes de venda. remunerapoes por assessoramenio, depreciapio e impostos) re querem premios de seguro um tanto mais elevados do que aqueles ditados por- simples considerapoes atuariais. AI6m disso, os investimentos feito no mercado de capitais pelas companhias de seguro. com os premios dos segu rados. renderao juros e dividendos an tes do pagamento dos beneficios da apblice.

Para considerar esta renda de in vestimento. a companhia precise ape nas calcular o valor presente dos compromissos esperados para o ano com pagamentos a segurados descontados i taxa estimada de retorno sobre os investimentos. 0 pr6mio liquido estipuiado para cada possuidor de apdiice seria, entao. aproximadamente. a razao entre o valor descontado da previsao de pagamentos aos segurados e o nu mero de segurados. Se a taxa de rendi mento for maior que a estimada. po dem ser pagos dividendo aos segura dos ou entao a compSnhia pode ele-

var seu capital proprio aumentando sues reservas.

Os premios das apolices refletem. consequeniemente, nao so as taxas de mortalidade esperadas. mas tamb6m as taxas antecipadas de rendimentos sobre investimentos e de despesas. Naturalmente. estes calculos se aplicam principalmente a seguros por pra zo definido. que fornecem protepao apenas por um determinado periodo de tempo.

Para os seguros de vida permanentes. que em geral estendem o nivel de pagamentos de premio a cada ano de vida do segurado. as receitas de pa gamento de premios sao significativamente mais elevadas do que as des pesas com pagamentos de seguro a beneficiaries decorrenies de morte dos segurados. durante os primeiros onos de vigencia da apdiice.

Assim. desde que outros fatores permanepam iguais. as companhias de seguro que emitem. principalmente. apdlices permanentes de seguro de vi da dispoem de mais fundos para investir do que aquelas que basicameme emitem apdiices de prazo definido. Uma vez que muitos contratos de segu ro de vida ordinSrios apresentam caracteristica de poupanpa. sua taxa de premio naturalmente. mais elevada que aquela paga em relapao a outros tlpos de ap6lices.

Um tipo de apdlice com um componente de poupanpa ainda maior (ao inv6s de apenas protepao contra o risco) 6 a anuidade — uma obrigapao contratual pela qual uma companhia de seguro deve pagar um dado mon tante de dinheiro por ano. ou por algum outro perlodo pr^determinado. ao segurado ou a seu beneficieirio, na evemuatidade de sua morte. Este contraio equivale a poupanpas programadas por parte do segurado.

0 contrato de seguro por prazo de finido foi de crescente importSncia no periodo de p6s-guerra. As apblices por prazo determinado sao usadas para proteger os beneficiSrios do segurado durante um certo periodo de tempo a um custo baseado na idade do segu rado. 0 contrato por prazo definido nao inclui cidusula para a acumulapao de valores em caixa (isto 6, poupanpa) e

20

21

nao gera pagamentos ao segurado ou a seu beneiiciarlo.

A taxa de premio em milhares de dolares deste lipo de apolice para protegao por prazo delinido e, naturaimente, menor do que aquela para os contratos comuns de seguro de vida, porem aumerta a medida que o segurado se lorna mais idoso. A apolice de pecuiio, que se relaclona com o seguro por prazo definido. proporciona, em caso de morte do segurado. proteqlo ao beneficiario durante um certo periodo pagando, tamb^m. o valor nominal da apdiice no fim deste periodo.

No caso das apolices de seguro de vida de pagamento limitado. o seguro e valido por lodo o tempo de vida. porem os pagamentos de premio iimitam-se a um certo periodo e sao. consequentemente, mais elevados do que OS premios sobre apolices ordinarias de seguro de vida para o mesmo grau de protegao contra o risco. As alleragoes na composigao dos tipos de apo lices emitldas pelas companhias de se guro afetam o crescimento de seus ativos e a composigao de seus investimenios no mercado de capitals.

Geralmente um deslocamemo na diregao de contratos por prazo definido em detrimento de apolices de seguro de vida do tipo comum ou de paga mento limitado, reduz o crescimento dos ativos e forga as companhias de seguro a investirem, no mercado de capitais. em litulos de menor risco e prazo mais curto.

Durante os ultimos anos tem havido uma certa tendencia nesta dire gao. E dificil prever at6 onde o movimento chegarS, porem pode-se esperar que as companhias de seguro reajam contra ele. Em consequ#ncia da consider^vel falta de conhecimento dos consumidores quanto aos m^ritos relatives de diferentes tipos de apoli ces. as seguradoras podem tentar orientar as vendas na diregao daquelas apolices que sejam mais vantajosas para as proprias companhias.

Polltica de investimento

Como as obrigagoes das compa nhias de seguro de vida sao de longo prazo e altamente previslveis. os fundos obtidos dos premios pagos pelos se-

gurados podem ser investidos principalmente em instrumentos de iongo prazo do mercado de capitais. As necessidades de liquidez das compa nhias de seguro de vida sao pequenas em virtude da estabilidade e da previsibiiidade dos pagamentos de beneflcios e. tambem. da estabilidade dos fiuxos de renda derivados dos investimentos.

Desde que os fiuxos de caixa das companhias de seguro podem ser previstos com alto grau de exatidao, estas companhias'podem se comprometer com instrumentos financeiros de longo prazo com malor confianga. investindo principalmente em instrumen tos do mercado de capitais que implicam em prazos de maturagao de muitos anos.

As politlcas de investimento das companhias de seguro sao de crucial importancia para os segurados. Se ha competigao efetiva na indusiria.

rendimenios mais elevados sobre i"' vestimentos financeiros tendem a reduzir 0 custo liquido de cobertuca do seguro, influenciando tamo os premios cobrados quanto os dividendos pagoS aos segurados.

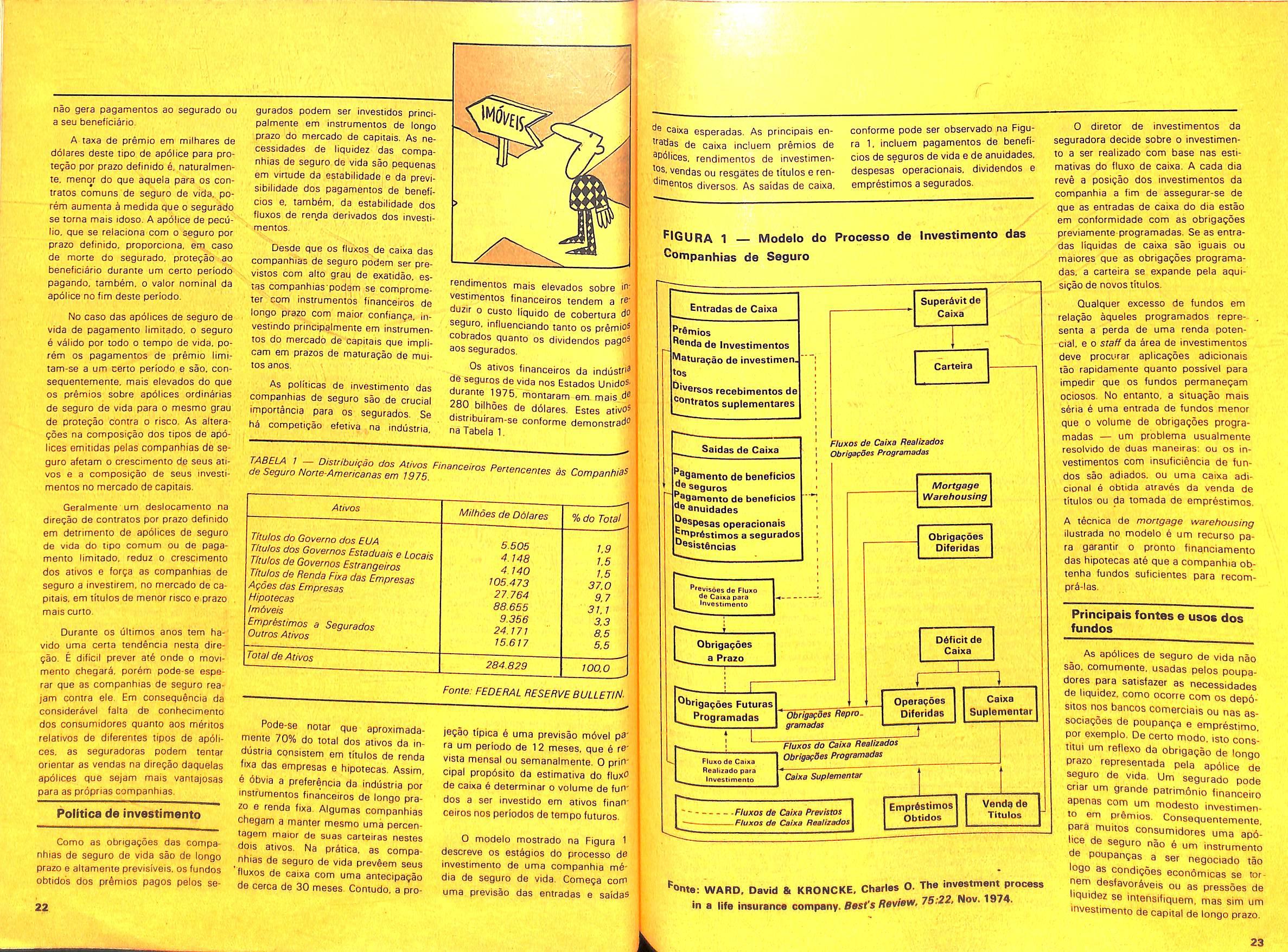

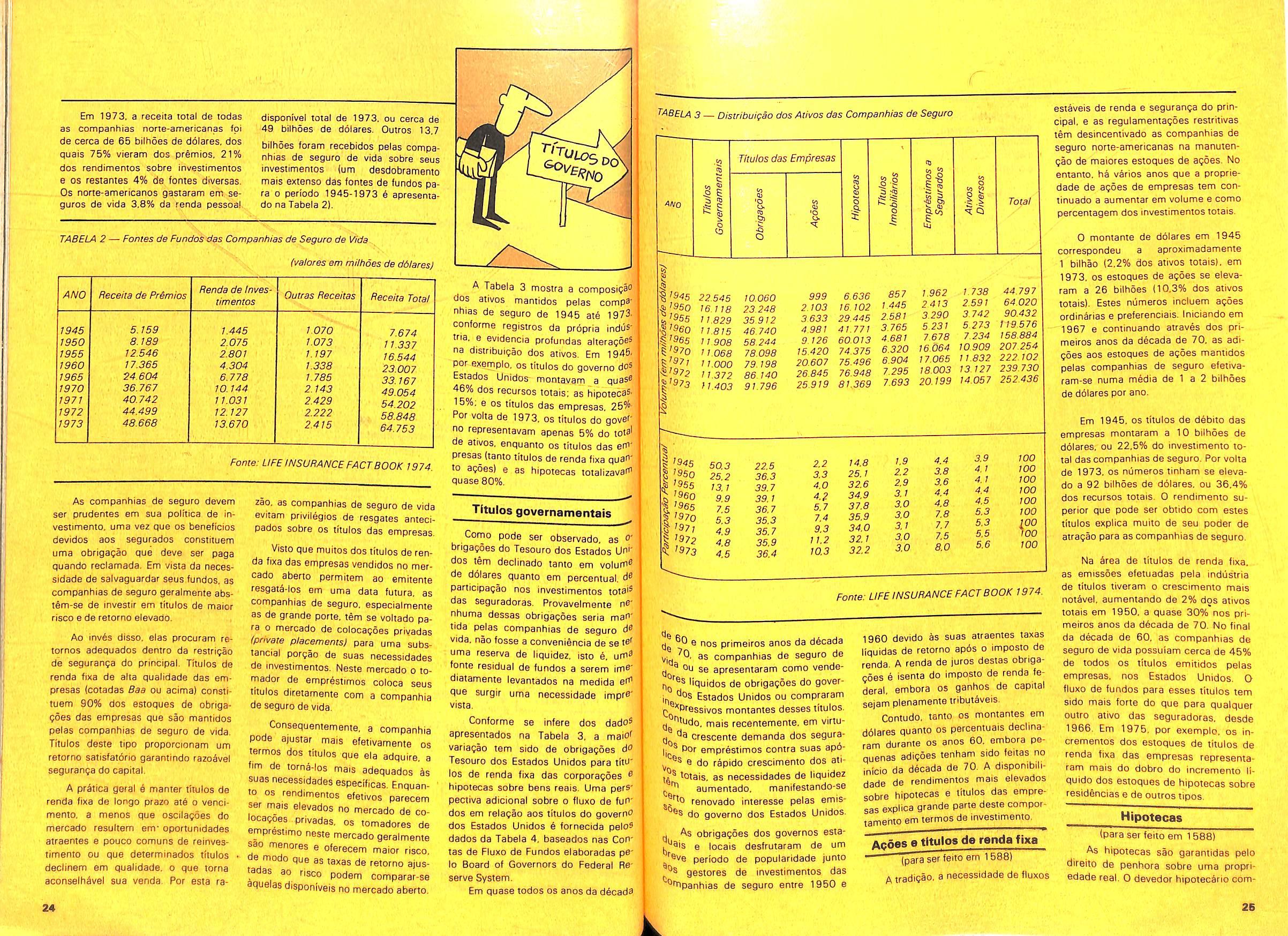

Os ativos financeiros da industris de seguros de vida nos Estados UnidoS' durante 1975. montaram em. mais d® 280 bilhoes de dolares. Estes ativoS distribuiram-se conforme demonstradO na Tabela 1

de caixa esperadas. As principais en'ratJas de caixa incluem premios de apolices, rendimenios de investimen'cs, vendas ou resgates de titulos e renf'imentos diversos. As saidas de caixa.

conforme pode ser observado na Figu ra 1. incluem pagamentos de beneffcios de seguros de vida e de anuidades, despesas operacionals. dividendos e emprbstimos a segurados,

'''GURA 1 — Modelo do Processo de Investimento das Companhias de Seguro

Entradas de Caixa

''onda de Investlmentos Maturagao de investimen. tos

'^'versos recebimentos de ^Pntratos suplementares

0 diretor de investimentos da seguradora decide sobre o investimen to a ser realizado com base nas esiimativas do fluxo de caixa. A cada dia rave a posigao dos investimentos da companhia a fim de assegurar-se de que as entradas de caixa do dia estao em conformidade com as obrigagoes previamente programadas. Se as entra das liquidas de caixa sao iguais ou maiores que as obrigagoes programa das. a carteira se expande pela aquisigao de novos titulos.

Pode-se notar que aproximadamente 70% do total dos ativos da industria consistem em titulos de renda fixa das empresas e hipotecas. Assim. 6 dbvia a preferencia da industria por instrumentos financeiros de longo pra zo e renda fixa. Algumas companhias chegam a manter mesmo uma percentagem maior de suas carteiras nestes dots ativos. Na pr^tica, as compa nhias de seguro de vida prev§em seus fiuxos de caixa com uma antecipagao de cerca de 30 meses Contudo, a pro-

Fonie: FEDERAL RESERVE BULLETIN.

jegao tipica 6 uma previsao mdvel pa ra um periodo de 12 meses. que 6 revista mensal ou semanalmente, 0 prin cipal propbsito da estimative do fluxd de caixa b determiner o volume de fun dos a ser investido em ativos finan ceiros nos periodos de tempo futures.

O modelo mostrado na Figura 1 descreve os estbgios do processo de investimento de uma companhia m6dia de seguro de vida. Comega com uma previsao das entradas e saidas

Superivitde Caixa

Cartetra Ira j-

Ftuxos de Caixa Realaados Obrlgapdes Programadas

^®gamento de beneflclos d

Saidas de Caixa e seguros ^sgamento de beneflclos anuidades p ®spesas operacionals •nprbstlmos a segurados De'S'stfinclas

P'Bvisoes de Fluxo Cdixa pdra I'^vostimgnto

Obrigagoes a Prazo

Obrigagoes Futures ,__^Programadas

FluHode Caixa Raahtado para Investimento

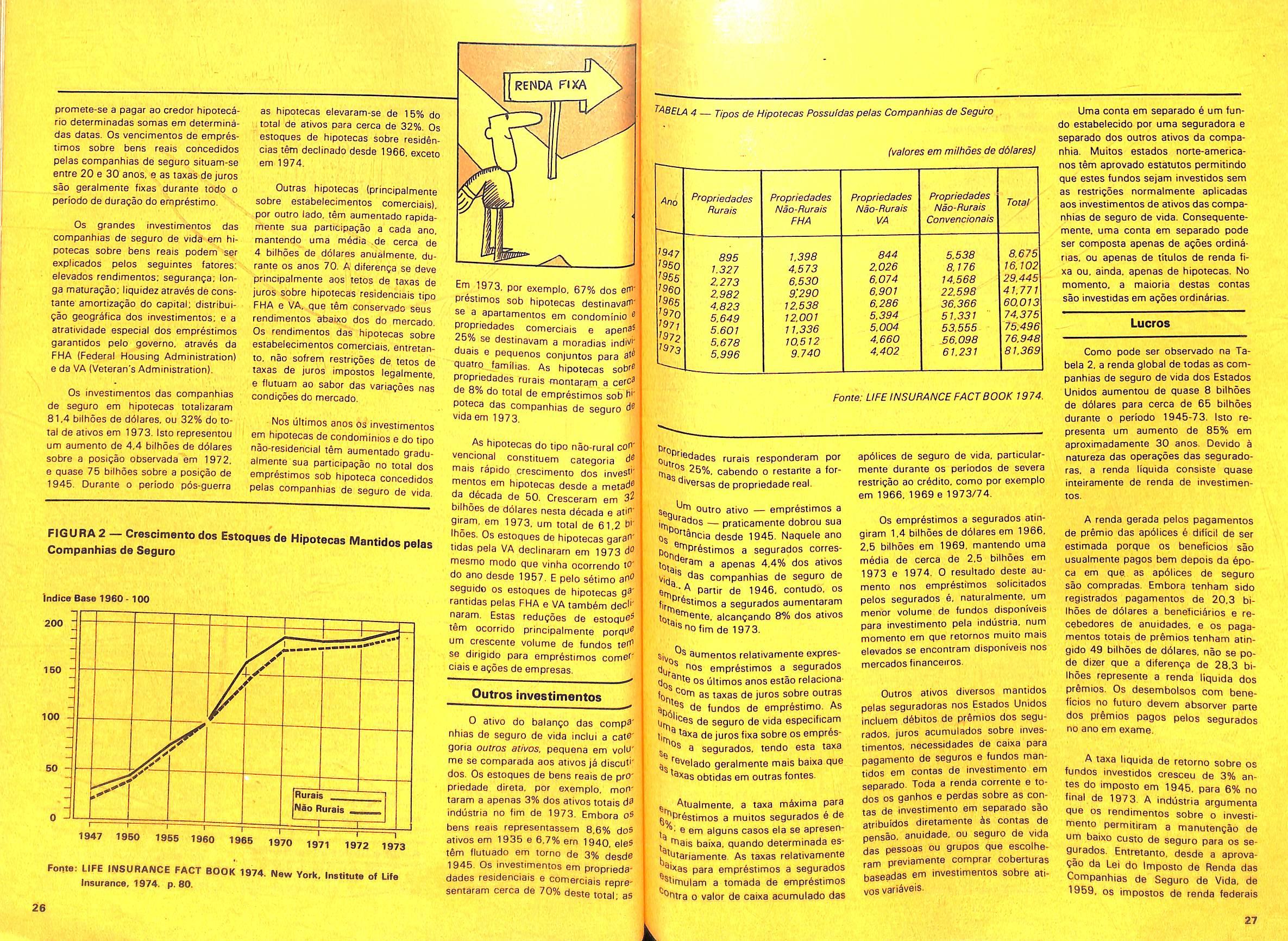

Mortgage Warehousing

Obrigagoes Diferidas

Qualquer excesso de fundos em relagao aqueles programados repre- . senta a perda de uma renda potenciai. e 0 staff area de investimentos deve procurar aplicagoes adicionais tao rapidamente quanto possivel para impedir que os fundos permanegam ociosos. No entanto. a situagao mais sbria e uma entrada de fundos menor que 0 volume de obrigagoes progra madas — um problema usualmente resolvido de duas maneiras: ou os in vestimentos com insuficiencia de fun dos sao adiados. ou uma caixa adicional e obiida atravbs da venda de titulos ou da tomada de emprbstimos.

A tecnica de mortgage warehousing ilustrada no modelo 6 um recurso pa ra garantir o pronto financiamento das hipotecas ate que a companhia obtenha fundos suficientes para recomprb-ias.

Principals fontes a usos dos fundos

DSficit de Caixa

Obrigafdes Repro. gramadas

Fiuxos do Caixa Realizados Obrigaedes Programadas

-Fiuxos de Caixa Previstos -Fiuxos de Caixa Realizados

Operagoes Diferidas

Caixa Suplementar Caixa Suplamentar

Emprbstlmos Obtidos Venda de Titulos

"^nte: WARD. David & KRONCKE, Charles 0. The investmerrt process o.ai<<«u/ 75 Now. 1974.

•n a life insurance company. BestsMview, /

As apblices de seguro de vida nao sao. comumente, usadas pelos poupadores para satisfazer as necessidades de hquidez. como ocorre com os dep6sitos nos bancos comerciais ou nas associagoes de poupanga e emprestimo por exemplo. De certo modo, isto constitui um reflexo da obrigagao de longo prazo representada pela apolice de seguro de vida. Um segurado pode criar um grande patrimonio financeiro apenas com um modesto investimen to em prbmios. Consequentemente para muitos consumidores uma ap6hce de seguro nao e um insirumento de poupangas a ser negociado tao ogo as condigoes econdmicas se tor nem desfavorbveis ou as pressoes de bquidez se intehsifiquem. mas sim um investimento de capital de longo prazo.

iMOi/fjc

Ativos Miihoes de Ddlares % do Total Tltuhs do Governo dos EUA Titulos dosGovernos Estaduais e Locals Titulos de Governos Estrangeiros Titulos de Renda Fixa das Empresas Afoes das Empresas Hipotecas Imdveis Empr^stimos a Segurados Outros Ativos 5.505 4.148 4.140 105.473 27.764 88.655 9.356 24.171 15.617 1.9 1.5 1.5 37.0 9.7 31.1 3.3 8.5 5.5 Total de Ativos 284.829 100.0

22

iL

23

Em 1973. a receita total de todas as companhtas none-americanas fpi de cerca de 65 biihoes de dolares. dos quais 75% vieram dos premios, 21% dos rendimentos sobre Investlmentos e OS restantes 4% de fonies diversas. Os norte-americanos gastaram em seguros de vida 3,8% da renda pessoai.