ACERO ESTRELLA, S.R.L. Y SUBSIDIARIAS Notas a los estados financieros consolidados 31 de diciembre de 2020 y 2019 Valores expresados en pesos dominicanos (RD$)

33

Instrumentos financieros: valores razonables y administración de riesgos (continuación)

33.1 Clasificaciones contables y valores razonables (continuación) El valor razonable de la deuda a largo plazo, pasivos por arrendamiento y los bonos a largo plazo fue estimado con base en el descuento de las salidas de efectivo futuro, utilizando la tasa de interés del mercado donde esas obligaciones fueron adquiridas.

33.2 Tasas de interés usadas para determinar el valor razonable Al 31 de diciembre de 2020 y 2019, las tasas de interés utilizadas para calcular el valor razonable de la deuda a largo plazo, los pasivos por arrendamiento y los bonos a largo plazo, fueron determinadas utilizando las tasas de interés nominal activa preferencial de los bancos comerciales de la República Dominicana que están dispuestos a prestarle a clientes de bajo riesgo, fueron 7.79 % y 3.66 % en 2020 (8.55 % y 7.01 % en 2019) para los saldos en pesos dominicanos (RD$) y dólares estadounidenses ($), respectivamente.

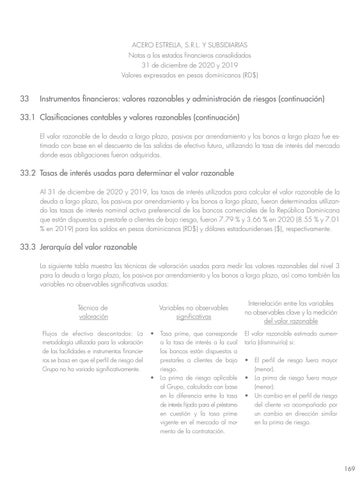

33.3 Jerarquía del valor razonable La siguiente tabla muestra las técnicas de valoración usadas para medir los valores razonables del nivel 3 para la deuda a largo plazo, los pasivos por arrendamiento y los bonos a largo plazo, así como también las variables no observables significativas usadas: Técnica de valoración

Variables no observables significativas

Flujos de efectivo descontados: La metodología utilizada para la valoración de las facilidades e instrumentos financieros se basa en que el perfil de riesgo del Grupo no ha variado significativamente.

• Tasa prime, que corresponde a la tasa de interés a la cual los bancos están dispuestos a prestarles a clientes de bajo riesgo. • La prima de riesgo aplicable al Grupo, calculada con base en la diferencia entre la tasa de interés fijada para el préstamo en cuestión y la tasa prime vigente en el mercado al momento de la contratación.

Interrelación entre las variables no observables clave y la medición del valor razonable El valor razonable estimado aumentaría (disminuiría) si: • El perfil de riesgo fuera mayor (menor). • La prima de riesgo fuera mayor (menor). • Un cambio en el perfil de riesgo del cliente va acompañado por un cambio en dirección similar en la prima de riesgo.

169