98

Capítulo 3 Pasivo a largo plazo: Obligaciones y documentos

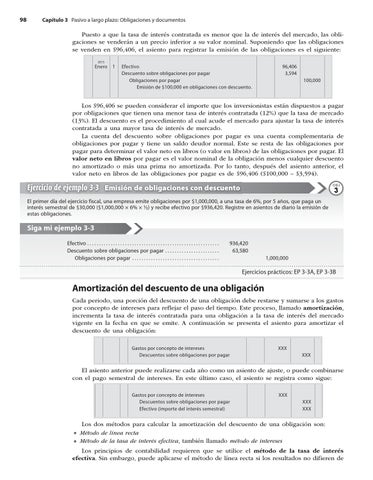

Puesto a que la tasa de interés contratada es menor que la de interés del mercado, las obligaciones se venderán a un precio inferior a su valor nominal. Suponiendo que las obligaciones se venden en $96,406, el asiento para registrar la emisión de las obligaciones es el siguiente: 2015

Enero

1

Efectivo Descuento sobre obligaciones por pagar Obligaciones por pagar Emisión de $100,000 en obligaciones con descuento.

96,406 3,594 100,000

Los $96,406 se pueden considerar el importe que los inversionistas están dispuestos a pagar por obligaciones que tienen una menor tasa de interés contratada (12%) que la tasa de mercado (13%). El descuento es el procedimiento al cual acude el mercado para ajustar la tasa de interés contratada a una mayor tasa de interés de mercado. La cuenta del descuento sobre obligaciones por pagar es una cuenta complementaria de obligaciones por pagar y tiene un saldo deudor normal. Este se resta de las obligaciones por pagar para determinar el valor neto en libros (o valor en libros) de las obligaciones por pagar. El valor neto en libros por pagar es el valor nominal de la obligación menos cualquier descuento no amortizado o más una prima no amortizada. Por lo tanto, después del asiento anterior, el valor neto en libros de las obligaciones por pagar es de $96,406 ($100,000 – $3,594).

Ejercicio de ejemplo 3-3 Emisión de obligaciones con descuento Issuing Bonds at a Discount El primer día del ejercicio fiscal, una empresa emite obligaciones por $1,000,000, a una tasa de 6%, por 5 años, que paga un interés semestral de $30,000 ($1,000,000 × 6% × ½) y recibe efectivo por $936,420. Registre en asientos de diario la emisión de estas obligaciones.

Siga mi ejemplo 3-3 Efectivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Descuento sobre obligaciones por pagar . . . . . . . . . . . . . . . . . . . . . . . Obligaciones por pagar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

936,420 63,580 1,000,000

Ejercicios prácticos: EP 3-3A, EP 3-3B

Amortización del descuento de una obligación Cada periodo, una porción del descuento de una obligación debe restarse y sumarse a los gastos por concepto de intereses para reflejar el paso del tiempo. Este proceso, llamado amortización, incrementa la tasa de interés contratada para una obligación a la tasa de interés del mercado vigente en la fecha en que se emite. A continuación se presenta el asiento para amortizar el descuento de una obligación: Gastos por concepto de intereses Descuentos sobre obligaciones por pagar

XXX XXX

El asiento anterior puede realizarse cada año como un asiento de ajuste, o puede combinarse con el pago semestral de intereses. En este último caso, el asiento se registra como sigue: Gastos por concepto de intereses Descuentos sobre obligaciones por pagar Efectivo (importe del interés semestral)

XXX XXX XXX

Los dos métodos para calcular la amortización del descuento de una obligación son:

• Método de línea recta • Método de la tasa de interés efectiva, también llamado método de intereses Los principios de contabilidad requieren que se utilice el método de la tasa de interés efectiva. Sin embargo, puede aplicarse el método de línea recta si los resultados no difieren de