Cuadernos de Climatización Nº25 - Septiembre 2025.

uadernos

8 Análisis de datos

El mercado de la calefacción se concentra en unas pocas compañías

16 Mercado de suelo radiante

Los sistemas de suelo radiante siguen creciendo al calor de la obra nueva

22 Desde el punto de venta

El stock como protagonista: Fluid Stocks Leganés y su modelo autoservicio

30 Paul Kenny, director general de EHPA “El 2025 será un año de retorno al crecimiento en los mercados europeos de bombas de calor”

5 I Un compromiso con la transparencia y la veracidad

7 I Baño de realidad en Bruselas

36 I Caromax 1800 de Maxima: la herramienta más eficaz para perforar en seco

38 I Los gases renovables se abren paso en el camino hacia la descarbonización

44 I Entrevista a Francisco Zuloaga, coordinador de la Plataforma por la Descarbonización del Calor y el Frío

CONTENIDOS

50 I Detección de gases refrigerantes: seguridad y sostenibilidad en el sector HVAC

52 I Entrevista a Éric Martí, presidente de FEGiCAT

58 I Instaladores con nombre propio

La distribución de Cuadernos de Climatización y Confort es discrecional. Si quiere asegurarse la recepción de todos los números, los ordinarios que aparecen cada dos meses, los especiales y disfrutar además de otros servicios exclusivos, suscríbase llamando al 913884777. No se hacen envíos de números sueltos.

CONFORT DÍAS DE

Una solución para el control completo de la climatización

MARCAS COMPATIBLES

REGULACIÓN POR ZONAS

CONECTIVIDAD MEDICIÓN DE LA CALIDAD DEL AIRE INTERIOR

Un compromiso con la transparencia y la veracidad

Climatización y Confort está de enhorabuena. Nuestra revista, que se ha convertido en un espacio informativo de referencia para los miles de profesionales que la reciben en sus empresas y domicilios, ha alcanzado su vigésimo quinta edición. Un número que, a priori, puede parecer pequeño, pero que refleja el crecimiento de un medio joven que aterrizó en el sector hace ya más de cinco años para ofrecer una apuesta diferencial por la información B2B.

Desde la publicación del número 0 de la revista en mayo de 2020 (cuando el mundo trataba de ver la luz tras el duro golpe asestado por la pandemia), ha transcurrido más de un lustro. Cinco años en los que cada vez más profesionales han elegido a nuestro medio de comunicación como su principal fuente informativa, ya sea a través de las revistas como de nuestras newsletters diarias

Durante todo este tiempo, nuestra cabecera se ha mantenido fiel a una personalidad que nos ha llevado a poner siempre por delante los intereses de los auténticos protagonistas de esta historia, los lectores, quienes depositan cada día la confianza en nuestro medio cuando abren las newsletters esperando recibir la información actualizada que les ayude a tomar decisiones en sus negocios. Una confianza que nos obliga a asumir la máxima responsabilidad y compromiso con un sector para el que trabajamos a diario con el convencimiento de que la mejor manera de contribuir a su avance es aportando transparencia y veracidad

Apostar por la transparencia es la mejor forma de hacer avanzar al sector

Esta creencia es la que nos ha llevado a elegir siempre el camino de la verdad, por muchas presiones, amenazas o trabas que se interpusieran de por medio. Ya dijo el genio británico George Orwell que “periodismo es publicar lo que alguien no quiere que publiques”. En C de Comunicación lo tenemos muy claro y lo seguiremos haciendo. Por mucho que a algunos no les guste. Porque tenemos la certeza de que esta es la mejor manera para que el sector avance

Detrás de estos veinticinco números está la firme apuesta del Grupo C de Comunicación por un sector llamado a liderar la transición energética, además del trabajo y esfuerzo de todo un equipo de profesionales que dan lo mejor de sí mismos para ofrecer los contenidos de alto valor. Y por supuesto, estáis vosotros, los lectores y las marcas que habéis confiado en este proyecto durante todo este tiempo. Miles de gracias por hacerlo posible. Caminemos, juntos, a por otros 25

EDITADA POR Grupo C de Comunicación Interprofesional, S.L C/ Bueso Pineda, 12 28043 Madrid Teléf.: 913 884 777 www.cdecomunicacion.es info@cdecomunicacion.es

DIRECTOR

Javier Espada Móvil: 619 936 777 javier.espada@cdecomunicacion.es

RESPONSABLE DE CONTENIDOS

Covadonga del Nero Móvil: 616 798 176 covadonga.delnero@cdecomunicacion.es ÁREA DE DATOS

CAPAZ DE PRODUCIR ACS, AIRE ACONDICIONADO Y CALEFACCIÓN.

ELECTRÓNICA

INTERCAMBIADOR DE CALOR

DESESCARCHE INTELIGENTE

ALTA EFICIENCIA

FÁCIL INSTALACIÓN VITRIFICADO

SENSORES DE TEMPERATURA WIFI

MULTI ACS ACS BALTIC

Extrae el calor del ambiente y lo usa para calentar el depósito de agua ACS. Un ciclo con un consumo eléctrico hasta un 75% menor que el de un calentador tradicional.

Alta eficiencia, ahorro y cuidado del medio ambiente.

El mejor sustituto del gas natural y sistemas de combustión.

Produce y acumula agua caliente en un único sistema, haciéndolo ideal para reformas y nueva vivienda.

Baño de realidad en Bruselas

Ha costado tiempo y esfuerzo, pero algo está cambiando en los pasillos de Bruselas. Las instituciones europeas han virado del discurso del ‘todo a la electrificación’ como única apuesta para alcanzar por vía directa los objetivos de descarbonización para 2030 hasta el reciente respaldo a la neutralidad tecnológica, que subyace de la publicación de la guía para la transposición de la Directiva de Eficiencia Energética de los Edificios (EPBD) el pasado mes de julio.

A través de este documento, la Comisión Europea aclara que las calderas que utilicen gases renovables no serán consideradas tecnologías basadas en combustibles fósiles a partir de 2040. En otras palabras, que su instalación y operación seguirán permitidas conforme al marco normativo, alejando por completo el fantasma de la prohibición

Este aval para las calderas supone una dosis de seguridad jurídica para la cadena de valor y lanza un mensaje de confianza y certidumbre a los consumidores. Con esta decisión, Europa se acerca a la realidad de ‘a pie’ de muchos Estados miembros, asumiendo, por fin, que la descarbonización debe ser accesible económicamente para los usuarios. Y, además, abre un escenario muy favorable para el esperado despegue de los gases renovables (especialmente el biometano, pero también el hidrógeno verde o la hibridación de caldera y bomba de calor).

Bruselas claudica ante el pragmatismo y aleja el fantasma de la prohibición

El respaldo al discurso multitecnología y al amplio abanico de soluciones disponibles que pueden contribuir a la descarbonización más allá de la electrificación era algo impensable hace unos años. Pero, ¿qué ha cambiado en Bruselas durante los últimos meses? El mérito es, sin duda, de muchas asociaciones y entidades del sector, que han trabajado para conseguir ese cambio de paradigma insistiendo en un mensaje inclusivo en el que se ha demostrado que la electrificación por sí sola no es suficiente, al menos en el momento actual.

Europa se ha topado de bruces con la realidad y se ha rendido a una estrategia más práctica. Ha entendido que no existe una única solución válida para todos los hogares. Y esa es la principal razón de esta ‘vuelta a la tortilla’ con la que Bruselas claudica ante el pragmatismo y vuelve a conectar con la realidad de muchos usuarios. Un ‘pasito’ que nos hace ser un poco más optimistas con los mandatarios europeos, que tantas veces han vivido de espaldas a los ciudadanos. Ahora solo queda esperar que esta estrategia perdure en el tiempo

Javier Espada Director del Área de Climatización y Confort

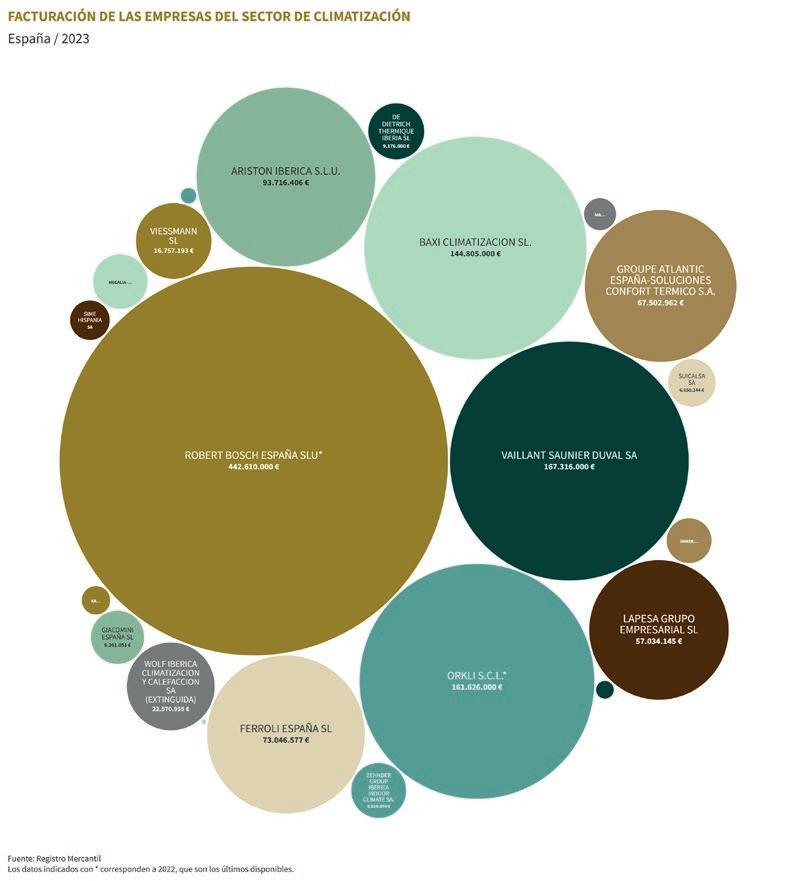

El mercado de la calefacción en España se concentra en unas pocas compañías

Apenas cuatro empresas dominan cerca del 70 % de las ventas locales del sector de la calefacción, según las cifras de facturación de 2023. Además, el ‘top 8’ de fabricantes asociados a FEGECA con mayor volumen de ventas suma el 92 % del mercado.

Covadonga del Nero

Jessica Domínguez

El sector de la calefacción en España abarca, principalmente, empresas dedicadas a la fabricación de calderas, sistemas de climatización, agua caliente sanitaria (ACS) y componentes asociados.

Según los datos obtenidos de veintitrés empresas asociadas a FEGECA -aunque son 36 socios en total, muchos de ellos operan bajo el mismo CIF por formar parte

de grupos más grandes a nivel nacional e internacional-, la facturación agregada en 2023 alcanzó cerca de los 1.306 millones de euros, con un total de 1.500 empleados involucrados. Unas cifras que demuestran el tamaño económico del sector y su densidad empresarial. No obstante, más allá de la fotografía general, si se va a los detalles se puede observar que el grueso del mercado de la calefacción en España se concentra en muy pocas compañías

FACTURACIÓN DEL MERCADO DE LA CALEFACCIÓN

FACTURACIÓN DEL MERCADO DE LA CALEFACCIÓN ESPAÑA/2023

Fuente: Datos del Registro Mercantil

Fuente: Datos del Registro Mercantil

Los datos indicados con * corresponden a 2022, últimos disponibles

Los datos indicados con * corresponden a 2022, últimos disponibles.

Aunque el volumen de negocio total en 2023 alcanzara esos 1.306 millones de euros, supuso una ligera disminución respecto al año 2022, una tendencia común en un sector que sufrió una clara contracción del mercado. Sin embargo, dentro de ese total, hay comportamientos muy diversos según la empresa. El sector de la calefacción presenta una estructura muy concentrada en términos de ventas: unas pocas empresas dominan la mayor parte del mercado, mientras que la mayoría opera con unos volúmenes mucho menores.

En concreto, las cuatro primeras compañías por facturación agregan cerca del

70 % de las ventas totales de 2023. Estas cuatro líderes (todas ellas filiales de grupos internacionales o cooperativas con amplia trayectoria) son Robert Bosch España, incluyendo la división de calefacción de Junkers; Vaillant Saunier Duval; Orkli; y Baxi Climatización, por ese orden.

Cuatro empresas se reparten el 70 % del mercado

Analizando una por una, Robert Bosch España registró 443 millones de euros en ingresos, durante su último año disponible (2022), convirtiéndose en la empresa de mayor facturación con amplia diferencia: más de un tercio del total sectorial por

Los fabricantes de calefacción auguran una buena campaña en 2025.

sí sola. Aquí, se debe tener en cuenta que esta sociedad actúa como cabecera de Grupo Bosch en nuestro país, por lo que sus ingresos incluyen múltiples líneas de negocio. Eso sí, su peso en calefacción es muy relevante, y, aunque en 2023, no actualizó sus datos financieros, asumimos las ventas anteriores para no excluir a este actor clave.

En el listado, continúa Vaillant Saunier Duval, con 167 millones de euros de facturación, en 2023. La filial del grupo alemán Vaillant sufrió una caída del 7,7 % de sus ventas respecto a 2022, afectada por la menor demanda de nuevos equipos de calefacción. En tercer lugar, Orkli facturó

162 millones de euros. La entidad vasca, que pertenece a Grupo Mondragón, tuvo una ligera reducción de ventas en 2022 (-11 % frente a 2021) y tampoco proporciona datos actualizados en 2023. Igualmente, mantiene una cuota significativa en calderas domésticas. El ‘top 4’ lo completa Baxi Climatización, con unas cifras de negocio de 145 millones de euros en 2023. Perteneciente al grupo BDR Thermea, mantiene una cuota significativa en calderas domésticas, a pesar de la ligera disminución de sus ingresos en 2023 (-5 % vs. 2022).

Estas cuatro empresas suman aproximadamente 916 millones de euros de facturación en 2023, lo que supone que siete de cada diez euros del sector van a parar a las cuentas de resultados de este grupo de compañías. Estas cifras demuestran una alta concentración: el liderazgo de Bosch (Junkers), Vaillant Saunier Duval, Baxi y Orkli define en gran medida el mercado.

Tras ese ‘top 4’, existe un segundo grupo de empresas medianas que aportan en torno al 22 % de las ventas totales combinadas. Se trata de Ariston Thermo Ibérica (94 millones de euros), Ferroli España (73 millones de euros), Groupe Atlantic España (67,5 millones de euros) y Lapesa Grupo Empresarial (57 millones de euros). Sumando este segundo bloque intermedio de empresas, aportan cerca de 290 millones de euros (en torno al 22 % del total). De este modo, entre las ocho primeras sociedades, se concentra aproximadamente el 92 % de la facturación del sector de la calefacción en España, lo que refleja un mercado oligopolístico, donde el resto de empresas comparten, apenas, el 8 % restante.

El resto de compañías (unas quince sociedades) son de tamaño pequeño o muy pequeño, con facturaciones individuales por debajo de 17 millones de euros en 2023 y, en muchos casos, por debajo de 5 millones de euros. Este ‘pelotón’ incluye tanto filiales de multinacionales de nicho como empresas nacionales especializadas. Este grupo está compuesto por Wolf Ibérica Climatización y Calefacción (desde este año, integrada en

Ariston, pero todavía con las cuentas publicadas hasta la fecha del análisis), Viessmann (que actualmente forma parte de Carrier), De Dietrich Thermique Iberia, Zehnder Group Ibérica, Giacomini España, Suicalsa, Immerespagna, Sime Hispania, Manaut Confort, Kaltec Confort, AIC Calefacción Ibérica, Tesy Iberia y Watlow Ibérica.

En conjunto, esta larga cola de empresas pequeñas apenas suma unos 100 millo-

nes de euros (menos del 8 % del sector en 2023). Muchas son filiales enfocadas en nichos (radiadores, componentes, marcas locales) o empresas nacionales muy especializadas. Algunas han logrado resultados financieros notables a pesar de su escala (Suicalsa, Giacomini, De Dietrich, con buenos márgenes), mientras que otras han sufrido para mantenerse (Ferroli, Viessmann, Sime, con ventas a la baja o pérdidas).

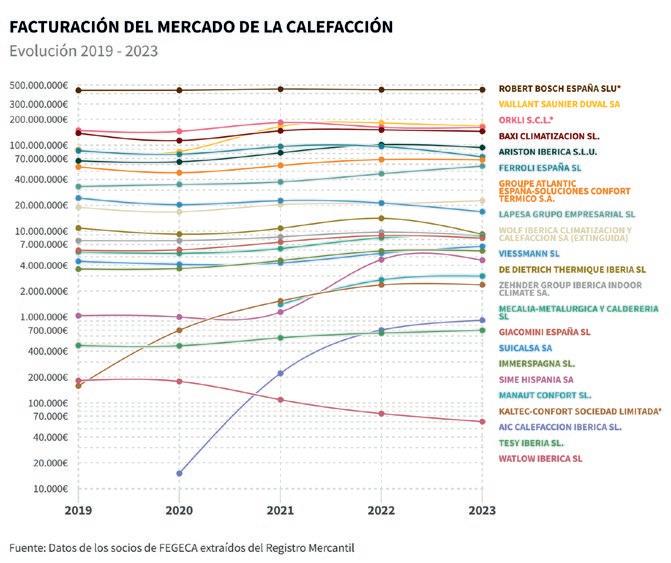

FACTURACIÓN DEL MERCADO DE LA CALEFACCIÓN EVOLUCIÓN 2019 - 2023

FACTURACIÓN DEL MERCADO DE LA CALEFACCIÓN

Evolución 2019 - 2023

Fuente: Datos de socios de FEGECA extraídos del Registro Mercantil

Ranking 2023

Descensos mayoritarios

Desde la perspectiva de crecimiento o decrecimiento en 2023, prácticamente todos los actores principales vieron descender sus ventas comparado con 2022, confirmando la contracción generalizada en el mercado de la calefacción. Los líderes Vaillant (-7,7 %), Baxi (-4 %), Ariston (-7,3 %), Ferroli (-24,5 %) y Viessmann (-21 %) redujeron su facturación en distinta magnitud. También lo hicieron varias empresas

medianas, como Zehnder (-9,2 %), y Giacomini (-6,8 %), entre otras; pero hubo quien consiguió crecer. Destacadamente, Lapesa (+22,8 %) y Suicalsa (+21 %) demuestran que las excepciones se deben a nichos o estrategias específicas.

De la misma manera, con una perspectiva aún mayor, fijándonos en cifras prepandemia, los datos financieros de las empresas reflejan dicha evolución del mercado. En

2019, el conjunto de las compañías analizadas facturó alrededor de 1.133 millones de euros, que descendió hasta los 1.078 millones de euros en 2020, debido al impacto de la pandemia y la contracción de la demanda. En 2021, se produjo un importante repunte, superando incluso a 2019, con ingresos agregados de 1.308 millones de euros.

Una tendencia que se estancó en el periodo 2022-2023, cuando después de un crecimiento en 2022, el mercado de calefacción y ACS sufrió una caída del 7 % en 2023. Tal y como demuestran las cifras globales, algunos líderes redujeron ligeramente sus ventas en ese último año disponible, quedando el agregado casi al mismo nivel que en 2021.

2024, ¿un año positivo?

El calendario ya marca el comienzo de la campaña de calefacción de 2025 y este medio aún no ha tenido acceso a la mayoría de las cuentas de resultados de las compañías del año 2024. Sin embargo, Vicente Gallardo, director de ventas de Bosch

AAFF-fitsystem-arte-190x130mm.pdf 1 2/9/25 16:36

Home Comfort, sin dar cifras, ha valorado el 2024 para la compañía como un año en el que “los sistemas de aerotermia, tanto la multitarea como los diseñados específicamente para la producción de agua caliente sanitaria (ACS), mostraron un comportamiento positivo en el mercado español”.

El ‘top 4’ de empresas con mayor volumen de negocio en el sector suman aproximadamente 916 millones de euros, en 2023

Por su parte, desde Ferroli, su jefe de producto de calefacción, Aurelio Lanchas, ha arrojado esperanza. La cifra de negocios en el año 2024 en Ferroli fue de 77 millones de euros, un 6,4 % superior al 2023. En este sentido, las previsiones para la campaña que dará comienzo en pocas semanas son “muy optimistas y prevemos incrementos superiores al crecimiento del mercado”. Hablando del negocio de la calefacción, Lanchas destaca que, tras las dificultades de 2023, “el 2024 ya fue claramente de recuperación”. Los motivos

Las ocho primeras sociedades concentran aproximadamente el 92 % de la facturación del sector de la calefacción en España.

fueron varios y diversos: “Bajaron los niveles de stock en la distribución y la desinformación sobre las calderas de gas ha ido poco a poco aclarándose, dejando claro que no hay prohibición a futuro, lo que generó un incremento de ventas, aunque es cierto que aún no a un ritmo normal”.

En la otra cara de la moneda, Eduardo Elejabeitia, Product Manager de Calderas en Viessmann, percibe que “los dos últimos años, el mercado HVAC ha sufrido una serie de bajadas en sus cifras de venta y, especialmente, el 2024 ha sido un año que todas las empresas del sector hemos notado una caída de ventas, tanto en calderas como en bombas de calor”. Eso sí, en el caso de estas últimas, “podríamos decir que el sector se está estabilizando tras el boom que tuvo lugar hace dos/tres años”.

Para Immerespagna, en palabras de su director comercial, Javier González, “el negocio de calefacción de la compañía, en 2024, alcanzó en torno al 2,23 % del mercado nacional”. Con esa base, la entidad afronta la campaña de calefacción de 2025, con el objetivo de “consolidar la trayectoria de crecimiento cualitativo/ cuantitativo, no a competir por precio”. De esta manera, esperan mantener “una base sólida en producto doméstico, aceleran-

do en tecnologías de alta eficiencia (aerotermia e híbridos), que son la columna vertebral de nuestro discurso de descarbonización práctica”.

Desde Viessmann también dan buenas muestras de esperanza para esta campaña: “La previsión es mejorar las cifras de años anteriores y recuperar los números de hace tres años”. Por parte de Ferroli, la confianza en la recuperación del sector es total. “Los datos hasta ahora así lo demuestran en todas las categorías de producto, tanto de calefacción como de ACS”, justifica Aurelio Lanchas. “Estamos seguros de que será un buen año, y que, de ahora en adelante, el mercado seguirá creciendo como nos tenía acostumbrados hasta no hace tanto tiempo”.

Para Orkli, en palabras de su gestora de contenidos, Arrate Serrano, el futuro de la calefacción “está condicionado por normativas cada vez más exigentes en materia de eficiencia y sostenibilidad. Esto impulsa el uso de emisores de baja temperatura, como el suelo radiante, en combinación con aerotermia, ventilación con recuperación y control inteligente”. La tendencia, completa Serrano, “va hacia soluciones integradas que cubren calefacción, refrescamiento y calidad del aire en un mismo sistema”

DERIVACIÓN DE VENTILACIÓN (VBF)

La evolución de los sistemas de evacuación insonorizados

Excelente rendimiento acústico, elevada resistencia química y mecánica, una gama versátil y completa que incluye una gran variedad de accesorios y figuras, incluida la derivación de ventilación (VBF).

Triplus® es fácil de instalar y adecuado para cualquier necesidad de obra, y es completamente reciclable al final de su vida, de acuerdo con los principios del Green Building.

Distribuido en España por:

Síguenos en: www.valsir.it

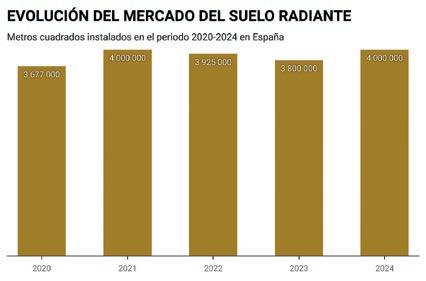

El mercado del suelo radiante crece al calor de la obra nueva

El número de metros cuadrados instalados de suelo radiante aumentó un 5,26 % en 2024, hasta alcanzar la barrera de los cuatro millones. Unos datos que desvelan que el mercado sigue creciendo vinculado a la obra nueva, aunque poco a poco se va introduciendo en la reforma de la mano de soluciones que reducen los espesores de los sistemas.

El mercado de los sistemas de suelo radiante goza de buena salud en España, aunque su crecimiento continúa muy ligado a la aerotermia y la obra nueva. Así se desprende de la evolución de la cifra de metros cuadrados instalados, que se incrementó un 5,26 % en 2024 respecto al año anterior, recuperando la barrera de los

cuatro millones alcanzada en 2021, según los datos del informe de mercado publicado por FEGECA.

Aunque la Asociación de Fabricantes de Generadores y Emisores de Calor no publica datos oficiales sobre la facturación total del mercado de suelo radiante en España, algunas estimaciones cifran su valor en

Javier Espada

Jessica Domínguez

torno a los 100 millones de euros. Con el objetivo de arrojar luz al sector, el área de Climatización y Confort de C de Comunicación ha realizado un análisis de los indicadores económicos de un total de 26 empresas identificadas que fabrican sistemas de suelo radiante y que cuentan con sede en nuestro país.

De esta manera, se han analizado variables como los ingresos de explotación, el margen de beneficio, la rentabilidad y el número de empleados para poder obtener una aproximación real a las empresas del sector.

Si hablamos de ingresos de explotación, Vaillant Saunier Duval (167 millones), Orkli (161) y Baxi, que pertenece al Grupo BDR Thermea (144), son las empresas que se cuelan en el top 3, seguidas de cerca por Schutz Ibérica (125). En la otra cara de la moneda se encuentran compañías de menor tamaño como Frankische Ibérica (2,5 millones), Fercofloor (1,6) o Magnum Heating España (837.000 euros).

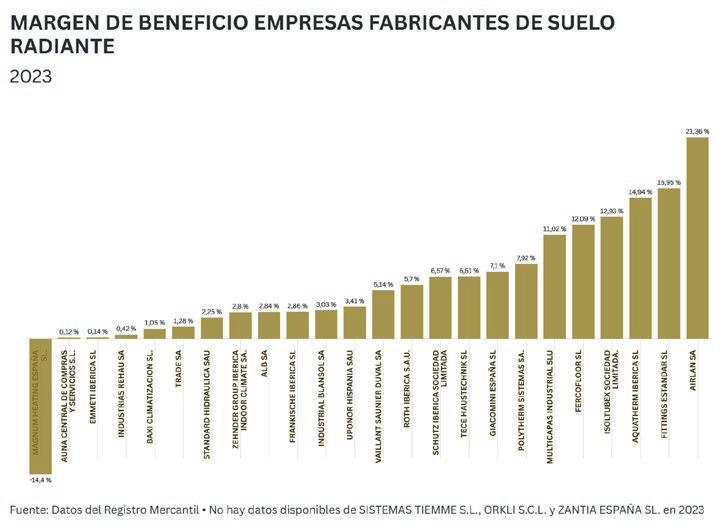

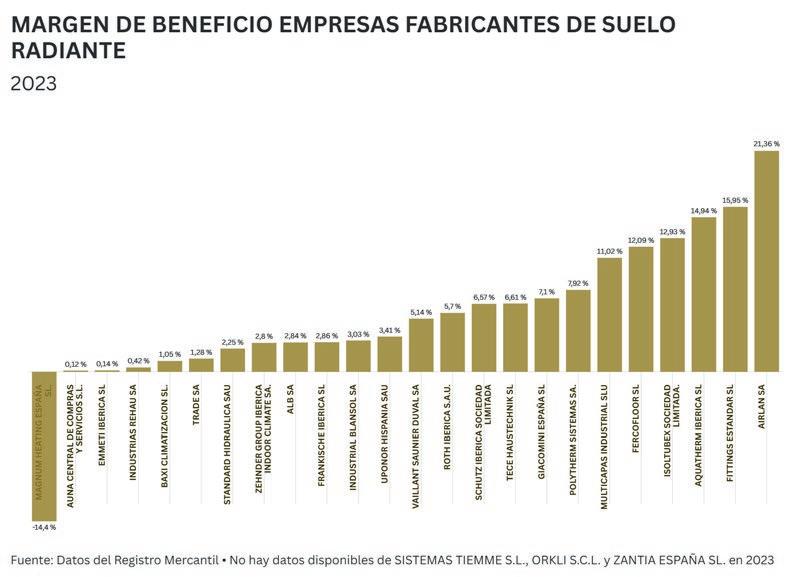

En cambio, si nos centramos en el margen de beneficio, el escenario cambia por completo. La bilbaína Airlan, que pertenece al grupo italiano Giordano Riello International Group, (con un 21,36 %), la albaceteña Fittings Estándar (15,95 %) y la madrileña Aquatherm Ibérica (14,94 %) son las empresas que salen mejor paradas en esta clasificación. En el lado contrario, y con menor

FACTURACIÓN TOTAL DE LOS FABRICANTES DE SUELO RADIANTE

España 2023

56,78 %

39,95 % 3,25 %

167 M€

ZEHNDER GROUP IBERICA INDOOR CLIMATE SA. GIACOMINI ESPAÑA SL SISTEMAS TIEMME S.L. TECE HAUSTECHNIK SL EMMETI IBERICA SL FRANKISCHE IBERICA SL FERCOFLOOR SL MAGNUM HEATING ESPAÑA SL.

Fuente: Datos del Registro Mercantil Los valores de ORKLI S C L y SISTEMAS TIEMME S L corresponden a 2022 por ser los últimos disponibles Estos datos corresponden a la facturación total de las compañías y NO representan valores exclusivos de suelo radiante

margen de beneficio, aparecen compañías como Emmeti Ibérica (0,14 %), Aúna Central de Compras y Servicios (0,12 %) y Magnum Heating España (-14,4 %).

Por su parte, el análisis de la rentabilidad también ofrece una imagen muy diferente. La madrileña Polytherm Sistemas (45,09 %) lidera este ranking con holgura, seguida de Aquatherm Ibérica (21,50 %) y de Airlan (18,21 %). Por el contrario, las empresas que obtienen una rentabilidad más baja son Standard Hidráulica (1,07 %), Aúna Central de Compras y Servicios, que comercializa sus soluciones de suelo radiante bajo la marca propia Cabel, (-0,095 %), y Magnum Heating Ibérica (-16,94 %).

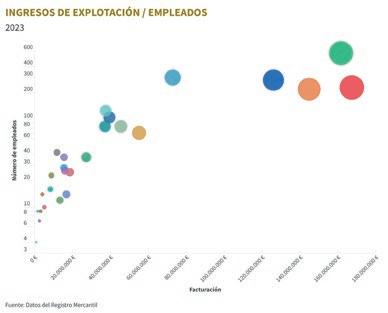

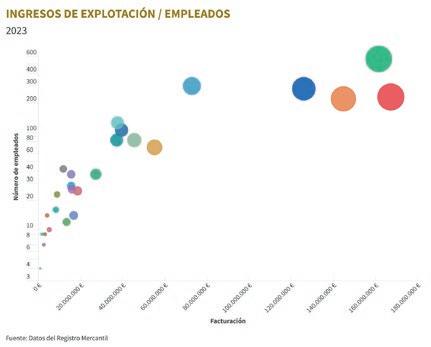

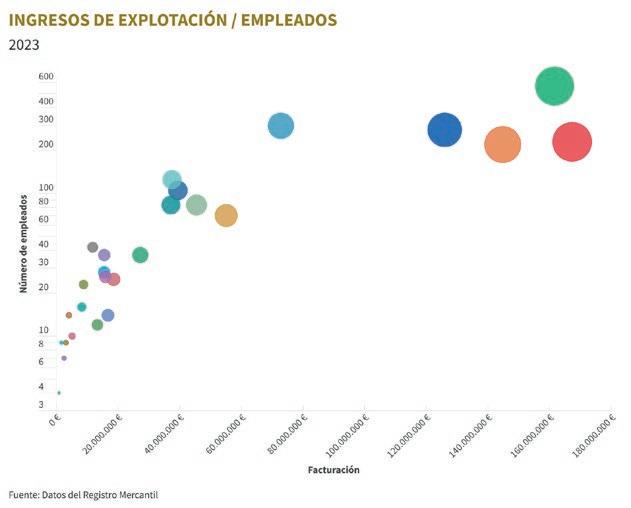

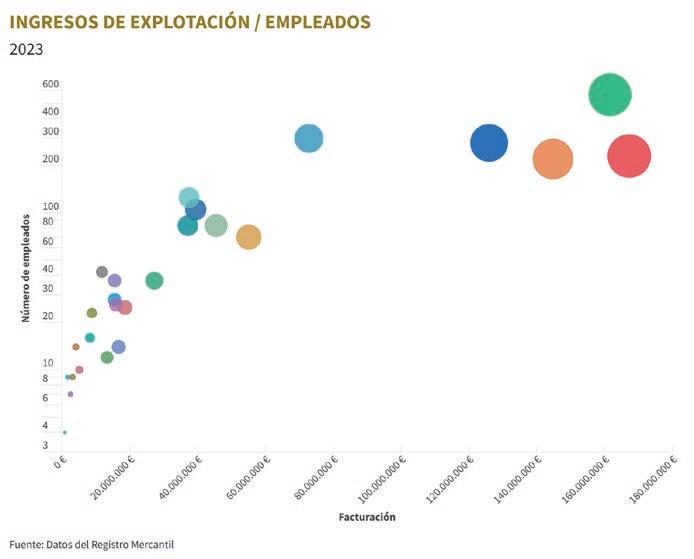

En cuanto a las plantillas, solo las cinco empresas que más facturan (Vaillant Saunier Duval, Orkli, Baxi, Schultz e Industrias Rehau) superan los 200 trabajadores. Por el contrario, la mayor parte de las compañías que fabrican sistemas de suelo radiante en España tienen menos de 45 empleados

Fuente: Datos del Registro Mercantil No hay datos disponibles de ORKLI S C L y SISTEMAS TIEMME S L en 2023

INGRESOS DE EXPLOTACIÓN / EMPLEADOS

INGRESOS DE EXPLOTACIÓN / EMPLEADOS

La mayor parte de las empresas de sector emp ea menos de 45 empleados

Solo c nco empresas tienen más de 200 empleados

as tienen más de 200 empleados

Total 2371 empleados

Fuente: Datos del Registro Mercantil Todos los valores de ORKLI S C L y SISTEMAS TIEMME S L y el número de empleados de AUNA y FRANKISCHE IBERICA corresponden a 2022 por ser los últimos disponibles

emplea menos de 45 empleados

INGRESOS DE EXPLOTACIÓN / EMPLEADOS

Total 2371 empleados

Total 2371 empleados

Fu To de empleados de AUNA y FR les Solo cinco empresas tienen más de 200 emp eados

F T F

número de empleados de AUNA y F disponibles.

La mayor parte de las empresas del sector emplea menos de 45 empleados

Unos datos que nos confirman que la facturación, la rentabilidad y el margen de beneficio son variables que estrechamente relacionadas

Total 2371 empleados

las empresas que han obtenido mejores márgenes de beneficio ocupan la zona media de la clasificación de facturación. Además, los resultados ponen de manifiesás de ados

Fuente: Datos del Registro Mercantil Todos los valores de ORKLI S C L y SISTEMAS TIEMME S L y el número de empleados de AUNA y FRANKISCHE IBERICA corresponden a 2022 por ser los últimos disponibles

to el gran peso de unas cuantas compañías (Vaillant Saunier Duval, Orkli, Baxi y Schutz Ibérica), que han obtenido las cifras de facturación más altas, muy por encima de la media de todas las empresas analizadas, que se sitúa en los 40,6 millones

La obra nueva, el motor del suelo radiante Aunque cada vez se abren más oportunidades en el mercado de la reforma vinculadas a la reducción del espesor de los sistemas, la obra nueva continúa siendo el principal motor para el suelo radiante en nuestro país.

Una obra nueva que “está funcionando a buen ritmo en cuanto al número de proyectos planificados y construidos en este 2025”, tal y como reconoce Iván Castaño, Project Business Representative de Georg Fischer (Uponor).

Pese a que la previsión para 2026 también es positiva, Castaño llama la atención sobre “la amenaza de estancamiento”, en el caso de que no se tomen medidas a corto plazo relacionadas con la generación de mano

de obra especializada y la liberalización de terreno para la construcción.

En cuanto a la penetración en el segmento de la reforma, “el porcentaje es aún pequeño en comparación con otras tecnologías”. No obstante, pone en valor las nuevas soluciones de bajo perfil, que permiten integrar los sistemas de suelo radiante en tan solo dos centímetros de espesor.

Una visión que comparte Ángel J. Izquierdo, jefe de Marketing y Ventas de Tradesa. Y es que, aunque en los últimos años los fabricantes han desarrollado sistemas de bajo espesor y los morteros de cemento autonivelantes también reducen el espesor del sistema emisor, “la rehabilitación no es el segmento más idóneo para este tipo de solución”. En su opinión, será el techo radiante la tecnología que vaya adquiriendo protagonismo en la reforma durante los próximos años, porque “es una opción menos invasiva que no requiere levantar el suelo y no utiliza morteros de cemento”.

Más inteligente. Más sencillo. Mejor.

Confort controlado habitación por habitación de forma sencilla. evohome, la zonificación inteligente

Las nuevas características hacen que el sistema de zonificación inteligente evohome sea aún más inteligente, admitiendo hasta 12 zonas, todas controladas desde un solo lugar.

Más amplia cobertura de aplicaciones Compatible con la mayoría de generadores de calefacción y refrigeración.

Selección simplificada Gama de productos más sencilla y optimizada que facilita la selección y la configuración.

Instalación a la primera

La configuración guiada le guía paso a paso a lo largo de la instalación.

Comunicación fiable

La comunicación inalámbrica mejorada permite actualizaciones inalámbricas.

Para más información visite resideo.com/es

Espesores finos para entrar en la reforma

Mucho más optimista con la proyección del suelo radiante en el segmento de la reforma se muestra Fernando Blasco, director general de Ostendorf (Isoltubex), que apunta que “está ganando cada vez más terreno debido a las innovaciones que están enfocadas en reducir el espesor de los sistemas y en facilitar la instalación sin necesidad de realizar una renovación íntegra”.

Una apuesta por la reforma con la que predican con el ejemplo desde la compañía Roth, tal y como explica Eduardo López, técnico de suelo radiante. La empresa alemana ha basado su innovación en la producción de suelos finos de mínima inercia, lo que les permite “conseguir una entrada mucho mejor en las obras de reforma que los sistemas tradicionales”.

El centro y el norte, principales plazas Las condiciones climáticas han convertido tradicionalmente al centro y al norte de la Península en las plazas en las que se ha concentrado una mayor demanda de suelo radiante frente a las zonas costeras, donde el miedo a las condensaciones frena a muchos consumidores a tomar la decisión. Así lo explica Arrate Serrano, gestora de contenidos de Orkli, que reconoce que “la mayor demanda se concentra especialmente en comunidades como Madrid y Castilla y León, donde las condiciones climáticas hacen más necesario un sistema eficiente de calefacción, en contraposición con la zona mediterránea, donde las temperaturas son mucho más suaves”.

Algo que subraya Iván Castaño, que afirma que “la mayor demanda de la zona centro está relacionada con las temperaturas más altas”. En cambio, estas instalaciones reducen cada vez más su presencia en las zonas costeras debido al “desconocimiento que existe del control y la gestión del sistema en modo refrigeración, además de un temor a las condensaciones que no tienen por qué darse cuando la instalación está completa y bien diseñada”.

Por su parte, Ángel J. Izquierdo esboza un panorama mucho más optimista. En su

opinión, “el suelo radiante se ha impuesto en todas las zonas por sus grandes ventajas en materia de confort y ahorro energético”. La diferencia es que en los lugares de costa se utiliza más para calefacción, mientras que en las plazas interiores también se incorpora la función de refrescamiento.

El suelo refrescante gana protagonismo Precisamente, la consolidación del suelo radiante como sistema de refrescamiento en verano es una de las tendencias que está ganando más protagonismo en el mercado, especialmente cuando se combina con controles inteligentes que evitan los posibles problemas de condensación.

Así lo asegura Arrate Serrano, que indica que esta efectividad se potencia aún más cuando se integra con un sistema de ventilación, ya que controla la humedad, y en caso de riesgo de condensación, actúa de forma conjunta para asegurar la calidad del aire interior y el bienestar de los usuarios.

Además, Serrano apunta a otra tendencia clave: la climatización zonificada. “Su principal ventaja es que permite adaptar la temperatura de cada estancia según las preferencias de los distintos miembros de la vivienda, mejorando el confort personalizado y optimizando el consumo energético”, señala.

Una postura que corrobora Fernando Blasco, que también destaca la consolidación del suelo radiante como sistema de climatización válido tanto para calefacción como para refrigeración. Una doble función que, junto con la generalización de la aerotermia como tecnología eficiente y sostenible, “está impulsando su adopción en todo tipo de proyectos”.

Por último, Castaño advierte de una tendencia preocupante para el sector. Se trata de “hiper simplificar el sistema de control, sin atender por ejemplo a las exigencias del propio RITE, y sin que importe que eso suponga que el usuario final tenga que afrontar unos consumos energéticos que pueden llegar a ser de hasta un 25 % superiores en comparación con una instalación correcta”, advierte

Covadonga del Nero

El stock como protagonista: Fluid Stocks Leganés y su modelo autoservicio

Con más de 15.000 referencias y 150 marcas en stock, el almacén de fluidos de GES en la localidad madrileña abarca más de 7.000 metros cuadrados de superficie para satisfacer la demanda de sus clientes con la autonomía que le da el autoservicio y el respaldo de un gran distribuidor.

En el número 8 de la calle Miguel

Català del polígono industrial Butarque, en la localidad madrileña de Leganés, se erige la nave de Fluid Stocks Leganés, uno de los buques insignia de la compañía, con más de 7.000 metros cuadrados de superficie. Distribuidos en 5.000 metros cuadrados de almacén y 2.000 metros cuadrados de tienda en modelo de autoservicio, el punto de venta del distribuidor en Leganés alberga un stock con más de 15.000 referencias y 150 marcas.

El almacén de Leganés fue la primera apuesta de Grupo Electro Stocks -nacido como distribuidor eléctrico- al ampliar sus líneas de negocio incorporando soluciones HVAC a su portfolio. Fue en 2018 cuando el grupo decidió levantar el primer punto

de venta de fluidos, bajo el nombre de Fluid Stocks, en la localidad madrileña. Es, precisamente, en el tamaño del almacén y su capacidad para cobijar tal cantidad de referencias -a las que hay que sumar el abastecimiento directo de sus fabricantesdonde reside el secreto del éxito del punto de venta

Fluid Stocks Leganés destaca tanto por su modelo de negocio como por el perfil de los clientes. “La filosofía GES consiste en que el punto de venta tenga criterio comercial y margen de actuación dentro de los parámetros marcados por la compañía”, explica Javier Briones-Ortiz, gerente del punto de venta desde enero de 2023, cuando llegó a la compañía después de una larga trayectoria en un distribuidor familiar. “El punto de venta es autónomo a la hora de organizar y realizar pedidos y ventas, pero seguimos las directrices de la estrategia comercial marcada por la central”.

En lo que respecta a la clientela, el punto de venta está “muy bien diferenciado frente a nuestra competencia”. Mientras los almacenes de la zona se dirigen al instalador, la pyme y el autónomo, o al usuario, Fluid Stocks Leganés está orientado al cliente de un tamaño mayor, pues trabajan “muy bien la obra”. Un buen trabajo basado, justamente, en esa capacidad de almacenar existencias u ofrecer una respuesta ágil y rápida que aporta “un valor diferencial”. Aunque el 80 % del negocio está basado en ese gran cliente, el 20 % restante se completa con las visitas de pymes y autónomos, que “son los que realmente enriquecen nuestro día a día”.

De la mano del cliente para que no falte material

La fuerza de Fluid Stocks Leganés parte de esos grandes clientes que cierran sus proyectos de obras y, una vez realizados, “se programan los stocks y las entregas para ir de la mano del cliente y nunca le falte el material”. Ahí reside la gran apuesta de valor del punto de venta madrileño: “Tenemos la capacidad de ‘stockar’ gran parte de la obra para que el cliente no sufra la falta de existencias en ningún momento”.

El 80 % de la facturación del negocio de Leganés se debe a clientes de gran tamaño, frente a las pymes y autónomos que suponen el 20 % restante

De la misma manera, la apuesta por el autoservicio como modelo de negocio es una apuesta total en los puntos de venta de GES. Es una manera de mejorar la experiencia de ese cliente autónomo o pyme que no cuenta con un almacén y acude, al inicio de la jornada laboral, a por el material que necesita para su día de trabajo. En los 2.000 metros cuadrados de tienda, el cliente “puede trastear con las piezas para ver si es lo que busca, montando y desmontando, así como recibir el asesoramiento necesario que garantice el éxito del proyecto de nuestro cliente”. Javier Briones-Ortiz lo resume como esa posibilidad del instalador de “combinar los productos para transformar lo que tiene en su mente, sin esperas: escoge lo que necesi-

ta y solo tiene que ir al mostrador y le facturarán el material seleccionado”.

Eso sí, en el propio mostrador siempre podrá encontrar a profesionales que, en caso de necesitar ayuda, le asesorarán o ayudarán a encontrar lo que busca. Un profesional que, aunque difícil de encontrar, Briones-Ortiz ha seleccionado y promocionado en estos casi tres años al frente del punto de venta para terminar de formar su equipo al 100 %. Todavía está en proceso de transformación. “Mi trayectoria profesional me ha enseñado que la promoción lleva más lejos que el fichaje a lo loco a ciegas”, afirma, sin lugar a dudas.

Y el gerente de Fluid Stocks Leganés predica con el ejemplo: en estos dos años y medio, ha promocionado, al menos, a cinco compañeros del punto de venta. “He analizado la capacidad, las necesidades o la ambición del personal para, valorando su

Fluid Stocks Leganés cuenta con 5.000 metros cuadrados de superficie de almacén.

El perfil del cliente de la delegación madrileña del grupo de distribución es, especialmente, el de grandes empresas que se dedican a obra.

potencial, decidir si se le promociona”, explica. Actualmente, la plantilla del almacén se compone de 24 trabajadores, con una media de edad de unos 40 años, y que se divide entre personal de oficina, almacén, comerciales internos y externos.

Es, precisamente, el trabajo de dichos empleados, incluyendo la labor del gerente, lo que hace evolucionar al punto de venta de Fluid Stocks. “Nunca dejas de aprender del equipo; desde el almacén hasta la tienda, pasando por la parte comercial, se van cumpliendo todos los objetivos que nos proponemos”, tiene claro Javier Briones-Ortiz. Y el buen rollo entre los compañeros también es un arma de venta.

El negocio, en cifras y segmentos de productos

Desde la incorporación de Javier Briones-Ortiz a la gerencia del punto de venta de Fluid Stocks Leganés, las cifras del

negocio se han incrementado más de un 10 % interanual. Desde los 8 millones de euros de facturación en 2023 hasta la previsión en ventas de los 10,2 millones de euros a cierre de este 2025, la delegación ha ido creciendo, en parte, debido al mayor peso de los productos renovables en la facturación de este punto de venta. Con un volumen importante del negocio dedicado a la obra, el abecé de cualquier proyecto passivhaus es “la aerotermia, el suelo radiante, la ventilación mecánica controlada (VMC) y la fotovoltaica”.

Mientras, el instalador autónomo que acude a la tienda autoservicio a por el pequeño material, encuentra el éxito de sus compras en la sección de piecería -cobre, multicapa, PPR-, termos, calentadores, aire acondicionado, también fontanería. “Suelen ser pequeños autónomos que no tienen almacén y recogen el material para su día a día”, resume Briones-Ortiz.

Un volumen de negocio que varía, especialmente, durante las dos grandes campañas de climatización. Tanto en la previsión para la campaña de calefacción como para la de aire acondicionado, Fluid Stocks Leganés se prepara de manera autónoma e independiente. “Cada punto de venta GES selecciona sus campañas, en base a su capacidad y posibilidades, su conocimiento… En nuestro caso, somos ambiciosos y, desde la humildad, nos esforzamos a diario. Una labor que no realizamos solos, en Fluid Stocks colaboramos con las principales marcas del mercado incluidas en nuestro programa de partenariado Core Program”.

Esa ambición, permite a la delegación “asegurar un precio competitivo durante toda la campaña”. No obstante, el gerente del punto de venta advierte que “la filosofía de la compañía es que mi stock es el stock de toda la compañía”.

Si hay algo que marca el rumbo de la compañía -no solo de Fluid Stocks, sino de todo el grupo GES-, es la apuesta “clara” por las marcas de los grandes fabricantes

de climatización, muy lejos de apostar por una marca blanca del distribuidor. “Estoy convencido de que las grandes alianzas con los principales partners son lo que te hacen más fuerte”, asegura Javier Briones-Ortiz, defensor del tan conocido mantra en el sector de que el fabricante fabrica, el distribuidor distribuye y el instalador instala

Desde GES, defienden que el proveedor confía en ellos, puesto que “vamos de la mano y ellos se sienten cómodos con nosotros porque sienten seguridad respecto a su producto”. “Ese posicionamiento tan marquista nos abre muchas puertas para entrar en muchas obras porque el proveedor nos ve como un referente que no va a jugar con su marca, sino que vamos de la mano hacia el éxito del proyecto. La transparencia es fundamental”.

En plena transformación digital El grupo distribuidor se encuentra, desde hace un tiempo, transformando toda la gestión interna de la compañía. Los equipos están trasladando todos los datos desde un programa antiguo hacia SAP -un

Javier Briones-Ortiz es el gerente de Fluid Stocks Leganés desde enero de 2023.

El punto de venta cuenta con 14.900 referencias de stock disponible, valorado en más de 2 millones de euros.

El modelo de negocio, desde su apertura en 2018, es la apuesta por el autoservicio, con un mostrador donde facturan los pedidos y asesoran al cliente que lo requiera.

La tienda autoservicio cuenta con 2.000 metros cuadrados de superficie, donde el profesional puede encontrar gran variedad de productos.

sistema de planificación de recursos empresariales-. Eso sí, dicha implementación debe realizarse punto de venta por punto de venta. “El nuevo programa es mucho más intuitivo, pero hay que entender que el proceso de transformación es progresivo”.

La previsión de ventas al cierre de este 2025 en Fluid Stocks Leganés es de 10,2 millones de euros, más de un 10 % más que el año pasado

Mientras tanto, en lo que se refiere al ecommerce, el gerente de Fluid Stocks Leganés cree que es importante “educar al cliente progresivamente”, y en ello están trabajando, pero “los cambios tecnológicos siempre cuestan. El tándem ideal pasa por acompañar y formar al cliente y, por otro lado, contar con una plataforma “perfecta, una herramienta ágil y de uso sencillo”, que dependerá, precisamente, de la gestión interna. “Ahora, mismo el perfil más pequeño, más autónomo y pyme, no está preparado aún, pero con una buena herramienta de comercio electrónico hasta el comercial se verá más atrevido y valiente porque, con

una plataforma potente, podrá convencer a alguien reacio a comprar a través de ella y a que se anime a cambiar sus hábitos”, tiene claro Briones-Ortiz.

Y en ese papel de acompañamiento al cliente, Fluid Stocks Leganés también quiere formar al instalador en aquellos temas, tecnologías y novedades que pueden mejorar el día a día del profesional. La sala de formación, ubicada en un altillo del punto de venta, acoge, cada mes, al menos dos formaciones presenciales con fabricantes y clientes de la delegación. “La gente está deseosa de conocimiento, pero de aquel que enriquezca profesionalmente al instalador, que aporte valor”. Ahí, es donde, en palabras del gerente, “tenemos que darle un giro al modelo de formación convencional porque, realmente, cuando van a cualquier almacén es más de lo mismo. A mí me gusta pedir al formador que se centre en asuntos que aporten valor y conocimiento al instalador en aquello que necesita: regulación, control, nuevas normativas…”. En pocas palabras, “información que aporte algo más al instalador”.

LOS DATOS DE FLUID STOCKS LEGANÉS

◗ El punto de venta de Fluid Stocks se inauguró en 2018, siendo la primera tienda de fluidos en exclusiva del grupo de distribución.

◗ La delegación cuenta con 7.000 metros cuadrados de superficie, divididos en 5.000 metros cuadrados de almacén y 2.000 metros cuadrados de tienda autoservicio.

◗ En total, el punto de venta posee más de 15.000 referencias en stock.

◗ En la actualidad, la plantilla está compuesta por 24 trabajadores, entre personal de oficina, almacén y tienda, y comerciales internos y externos.

◗ En 2024, alcanzó una facturación en torno a los 9 millones de euros y, para 2025, prevén superar los 10 millones de euros.

En este sentido, Javier Briones-Ortiz resume la importancia de la formación al instalador: “La formación busca enriquecer a toda la cadena de valor, instalar mal un producto hace caer las piezas como un dominó con la mala imagen para la marca y para quien vendió el producto, además del que lo instala. La preparación de los instaladores nos interesa a todos para que el resultado sea el óptimo para todos”.

La especialización como valor añadido Grupo Electro Stocks nace en 1981 como distribuidor profesional de material eléctrico que fue incorporando automatización, climatización y fontanería. Desde 2019, GES forma parte de la división de material eléctrico de Würth Electrical Wholesale, del Grupo Würth, una empresa familiar con más de 75 años de historia que en la actualidad, está consolidada cómo una multinacional en crecimiento y es líder mundial en la venta directa al cliente profesional en los distintos sectores, llegando a facturar 22 billones de euros

Pero si en algo está enfocado el grupo es en la apuesta por la especialización como valor añadido, con la creación de divisiones especializadas como GES Lighting, GES Solar, GES Clima, GES PCI, GES Lan, GES MT y GES Industry. Se trata de dar un paso más en la especialización, a través de profesionales altamente cualificados, con

el objetivo de ofrecer, de manera transversal, soluciones técnicas adaptadas a la tipología de cada proyecto, respondiendo “con agilidad desde cualquiera de los puntos de venta de nuestra red”. Estas divisiones son “prácticamente autónomas, ya no pertenecen a los puntos de venta, sino que colaboran con y para los puntos de venta”.

Con la puesta en marcha de estas nuevas divisiones, el distribuidor busca posicionarse como un gran especialista en las áreas, así como reforzar y ampliar el portfolio de soluciones disponibles en los puntos de venta, ofreciendo un valor diferencial y un mejor servicio y asesoramiento técnico a los profesionales. Tal y como explicaban desde el distribuidor, dichas submarcas llevan a cabo la “ejecución técnica”, apoyando al instalador con asesoramiento experto, diseño de soluciones, acompañamiento en obra y todo lo necesario para ejecutar instalaciones cada vez más complejas y especializadas.

“El objetivo final es que el cliente se sienta atendido perfectamente por su comercial habitual, con una atención personalizada y profesional de alguien especializado en lo que a él le interesa”. Todo en pro de seguir mejorando el servicio de prescripción y acompañamiento al instalador que define a GES

Paul Kenny, director general de la EHPA

“El

2025 será un año de retorno al crecimiento en los mercados europeos de bombas de calor”

El director general de la Asociación Europea de Bombas de Calor (EHPA), Paul Kenny, analiza en esta entrevista la situación del mercado europeo de bombas de calor, que sufrió un abrupto descenso en 2024. Kenny explica algunas de las causas de la caída y reflexiona sobre posibles soluciones para alcanzar los objetivos que impone la Unión Europea.

Paul Kenny se graduó en Ingeniería Mecánica con un máster en Energía y, a lo largo de su carrera, ha dirigido la Agencia Local de la Energía, ha trabajado como experto en el programa MangEnergy de la Unión Europea o ha desempeñado el puesto de asesor político del ministro irlandés de Clima y Energía, entre otros hitos profesionales. Hace un año, en septiembre de 2024, se ‘lanzó’ a su nueva aventura profesional: dirigir la Asociación Europea de Bombas de Calor (EHPA, por sus siglas en inglés). Tras un año ocupando la dirección general de la entidad, Kenny concede una entrevista a C de Comunicación para analizar el mercado y hacer balance de sus primeros doce meses en el cargo.

Pregunta: La primera pregunta se hace sola. Hace un año, llegaba a la dirección general de la EHPA. ¿Qué valoración realiza de este primer año al frente de la asociación?

Respuesta: En cuanto al último año, cuando piensas en cómo se gestiona una asociación, te das cuenta que hay cosas que hay

que hacer fuera de la asociación, cosas que hay que hacer internamente y cosas que hay que hacer con los miembros. Pensando en esos tres pilares, en lo que respecta a los miembros, hemos aumentado un poco el número de afiliados, pero lo más importante es que hemos desarrollado una nueva estrategia para hacer crecer el mercado de bombas de calor y centrar la atención de la asociación, además de la política energética de alto nivel y una muy sólida política de productos, en añadir una tercera pata que consiste en tratar de ayudar a los mercados que están teniendo dificultades. Nuestra nueva estrategia consistía en cambiar la dirección de la EHPA, continuar con lo que hacemos realmente bien y añadir la resolución de problemas en una especie de mezcla entre lo europeo y lo nacional, donde realmente se trata la dinámica del mercado.

En segundo lugar, hemos organizado muchos eventos muy útiles, nos hemos comprometido con la Comisión y con las partes interesadas, y hemos pasado de

Covadonga del Nero

mensajes muy generales sobre directivas europeas a centrarnos mucho más en algunos de los pilares fundamentales. Y, en tercer lugar, en lo que respecta al personal, hemos reconstruido el equipo, incorporando a siete u ocho personas nuevas. Así que estoy muy contento de que hayamos abordado algunas de las deficiencias de la asociación.

P: Al cierre de 2024, la venta de bombas de calor se desplomó en Europa, con una caída del 23 %. ¿A qué asocia el descenso?

R: En primer lugar, si analizamos las bombas de calor en los últimos quince años, han pasado de unas 500.000 al año a unos 2,3 millones en esos mercados. Han crecido de forma constante año tras año hasta 2022, cuando experimentaron un crecimiento ridículamente pronunciado. Obviamente, se debió a un cambio

en los precios de la energía, la guerra, etc. Tras ello, volvieron a la antigua trayectoria de crecimiento, con un aumento estable y razonable de entre el 10 y el 20 %. Por tanto, atribuyo la caída a un aumento muy, muy grande y a una pequeña corrección del mercado. Pero también creo que Europa ha dejado de prestar atención al clima y la energía, y los gobiernos nacionales han cambiado los planes de subsidios. Usaré Italia como ejemplo. Se introdujo el Superbonus, por lo que se pagaba el 115 % del coste y se instalaron muchas bombas de calor que no se utilizaban. Hubiera sido mejor aplicar una subvención más pequeña, más sostenible, y las ventas de equipos, en lugar de dispararse, habrían experimentado un crecimiento constante. También, hubo una recuperación mucho mayor en la segunda mitad de 2024, pero no llegó a reflejarse en las cifras.

Paul Kenny se convirtió, hace un año, en el director general de la Asociación Europea de Bombas de Calor (EHPA).

P: Varios países sufrieron un descenso que supera el 20 %. ¿Es un retroceso preocupante o es, precisamente, como menciona, una corrección tras un gran volumen de bombas de calor instaladas?

R: Creo que sí. No es bueno ver que las ventas disminuyen, por supuesto, pero lo más importante es que sigamos trabajando en los fundamentos del mercado para lograr un crecimiento sostenible y estable a largo plazo. Además, creo que debemos trabajar en la mitigación del cambio climático con políticas, especialmente, en países donde no están acostumbrados al uso de sistemas de refrigeración. Por tanto, cuando implementamos políticas que apoyan el uso de bombas de calor, estas están desplazando a los combustibles fósiles y aumentando la refrigeración. Ese va a ser el próximo reto en términos de política pública: fomentar el tipo de regulaciones que animen a la gente a seguir instalando aislamiento, persianas solares, intentar mitigar la necesidad de refrigeración, pero al mismo tiempo comprender que sigue siendo necesaria y reducir el consumo de energía y la refrigeración. En este contexto, ninguno de nuestros miembros deja de proporcionar calefacción: cada bomba de calor instalada para refrigeración es también una bomba de calor para calefacción.

P: Hay voces que lamentan que el mercado de bombas de calor solo existe como un mercado subvencionado. ¿Solo hay futuro para la aerotermia a través de ayudas públicas?

R: Creo que hay un par de cosas fundamentales que deben suceder en el mercado energético para reducir la necesidad de subsidios. Si se quiere que la gente instale una bomba de calor, hay que ofrecer un valor, lo que llamamos propuesta de valor, pero tiene que resultar atractivo. Y para ello, es necesario ofrecer servicios adicionales, como la refrigeración, pero también reducir los costes. También, debemos hacer que los precios de la electricidad sean más competitivos, de modo que el precio de los combustibles fósiles haga más atractiva la instalación de bombas de calor. Creo también que las subvenciones gubernamentales deben concederse de forma bien

pensada, sin excesos, fáciles de usar desde el punto de vista del cliente. Sería mucho mejor contar con una pequeña subvención a la que todos puedan acceder y utilizar -y que ayude al mercado-, en lugar de una gran subvención con muchas barreras y dificultades.

P: En España, los expertos mencionan la particularidad del parque edificatorio, con un porcentaje altísimo de pisos en altura, como una de las barreras arquitectónicas para la instalación de bombas de calor.

R: Es lo mismo que el aire acondicionado. Probablemente, existan una decena de formas diferentes de instalar sistemas de calefacción y refrigeración en los apartamentos. Nosotros tenemos una sección en nuestra página web dedicada a cómo hacerlo. Se puede hacer en apartamentos individuales o se puede compartir un circuito de agua que todos utilicen para calentar y refrigerar y, luego, en la base del edificio se instale un sistema geotérmico que se conecta al suelo y lo enfría de forma pasiva o activa, por ejemplo. Y lo que se necesita es asegurarse de que ingenieros e instaladores de todos los países comprendan todas las opciones que pueden elegir. Es

Paul Kenny considera que el mercado europeo de bombas de calor alcanzará los objetivos que impone Bruselas, aunque muy probablemente será para 2033.

muy importante que puedas ir al mercado y que el mercado te diga: “Tenemos una solución para tu edificio”.

P: En cuanto al año en curso, ¿cómo están yendo las ventas de bombas de calor en este 2025?

R: Creo que, aún quedan cuatro meses, pero veremos crecer, al menos, a la mitad de los mercados europeos. El año pasado, tuvimos cuatro países cuyos mercados crecieron. Si les hubiera preguntado a los miembros de la EHPA en febrero habrían dicho que el mercado se había estabilizado. Si les hubiera preguntado en abril, que el mercado estaba empezando a crecer. Según he oído, están viendo que el crecimiento comienza a repuntar, aunque todavía es bastante modesto. No creo que nadie esté diciendo que se trate de un crecimiento pronunciado, pero creo que 2025 será un año de retorno al crecimiento, aunque muy pequeño.

P: Los planes y objetivos de Europa son muy ambiciosos. ¿Se alcanzarán las 60 millones de unidades instaladas para 2030?

R: Cuando mencionamos las ventas de bombas de calor, solemos referirnos a las

bombas de calor que se utilizan para calefacción y no hablamos de aquellas que se utilizan para refrigeración, que hay otros 6 millones de unidades. Será muy difícil hacer crecer el mercado de forma sostenible hasta alcanzar los 60 millones de bombas de calor para calefacción, pero si crecemos al ritmo que crecimos entre 2012 y 2022, antes del gran aumento, probablemente alcanzaremos los 50 millones de bombas de calor. Es decir, el doble de lo que tenemos ahora. Es inevitable. ¿Será en 2030? Probablemente no. ¿En 2031? Estaremos muy cerca. ¿En 2032? Yo diría que probablemente sí, no con certeza, pero es muy probable. Y, definitivamente, para 2033 alcanzaremos las cifras.

Es solo que creo que podría llevar un poco más de tiempo. Y creo que la transición de la calefacción basada en combustibles fósiles a la aerotérmica, geotérmica, bombas de calor o calefacción urbana, sea lo que sea, es inevitable. Ocurrirá. Por la seguridad energética, por la adaptación climática, por la mitigación climática, por la competitividad, por cualquier número de razones diferentes, creo que ocurrirá. La única pregunta es cuán rápido o lento será

El director general de la EHPA destaca la realización de eventos como uno de los éxitos de la asociación durante el último año.

Aire acondicionado Bosch

Gama Climate y Air Flux

Un ambiente de calidad, más limpio y fresco al instante gracias a las gamas de aire acondicionado Bosch Climate y Air Flux.

Gran versatilidad de equipos para adaptarse a las particularidades de cualquier proyecto.

www.bosch-homecomfort.es

Caromax 1800 de Maxima: la herramienta

más eficaz para perforar en seco

La herramienta diamantada del fabricante italiano permite realizar perforaciones en seco no solo en hormigón armado, sino también en otros materiales de construcción, pudiendo alcanzar hasta 202 milímetros de diámetro.

Desde su fundación hace más de 20 años, Maxima ha ido dando pasos cada vez más decididos hasta convertirse en un referente en el mercado de la perforación. Y lo ha hecho a través del lanzamiento de diferentes herramientas diamantadas en seco en hormigón armado. Pero el modelo más vendido de la marca es, sin duda, Caromax 1800 La compañía italiana ha apostado por combinar Caromax 1800 con brocas diamantadas específicas, lo que

permite realizar perforaciones en seco no solo en hormigón armado, sino también en otros materiales de construcción, pudiendo alcanzar hasta 202 milímetros de diámetro. Y todo ello de “forma completamente manual y sin necesidad de recurrir a pesadas columnas de fijación”, tal y como explican desde Maxima.

Se trata de una herramienta diamantada que cuenta con 1.800 W de potencia e incorpora un sistema de micropercusión

y doble embrague (mecánico y electrónico), lo que le hace adaptarse a las exigencias del sector de la construcción y la ingeniería.

Caromax 1800 también incluye un kit especial de aspiración y unas brocas adecuadas que posibilitan la perforación sin agua y sin generar polvo, tanto en hormigón armado como en ladrillo, teja, piedra y otros tipos de materiales. Además, permite cortar varillas de hierro de hasta 20 mm de diámetro, y realizar

Riesgos de golpes repentinos por bloqueo de la corona.

Mayor peso.

La percusión del martillo daña los segmentos metálicos, que se desgastan rápidamente o incluso se rompen.

Los cortes realizados con coronas de carburo o perforaciones múltiples son lentos y dejan orificios irregulares y con bordes astillados.

Provoca vibraciones intensas, generando incomodidad tanto para el operario como para el cliente.

El tiempo de trabajo es muy prolongado: una perforación de 68 mm de diámetro y 300 mm de profundidad puede tardar entre 60 y 120 minutos, sin contar la limpieza.

Maxima en C & R Maxima estará presente en la vigésimo primera edición del Salón Internacional C & R, que se celebrará del 18 al 20 de noviembre en IFEMA Madrid.

El espacio de Maxima contará con una cabina de pruebas que estará siempre en funcionamiento. De esta manera, los demostradores profesionales de la marca mostrarán las prestaciones de Caro-

agujeros de más de 700 mm de profundidad, utilizando extensiones.

¿Por qué una perforadora diamantada y no un taladro?

Tal y como aseguran desde Maxima, “hoy en día, taladro y perforadora ya no compiten en el mismo terreno. Y es que, para los profesionales que han probado la Caromax 1800, el taladro es ya cosa del pasado”. En este sentido, la marca italiana ha subrayado las ventajas del uso de la perforadora frente al taladro.

Seguridad total gracias al doble embrague que elimina los golpes.

Más ligera.

Su sistema de micropercusión está diseñado para optimizar el funcionamiento de los segmentos diamantados, reduciendo el desgaste y evitando rupturas.

La perforación es más rápida y precisa, con bordes limpios y sin astillas.

Emite microvibraciones, con un arranque suave que reduce el cansancio del operario.

Una perforación de 68 mm de diámetro y 300 mm de profundidad se realiza en solo 15 a 20 minutos si se utiliza el sistema de aspiración integrado.

max 1800 y ofrecerán el apoyo necesario a todos los visitantes que deseen probar personalmente su calidad.

“Esperamos registrar un gran número de visitantes, que tendrán al personal del fabricante a su completa disposición. El objetivo no es otro que ofrecer a los clientes y nuevos socios un servicio siempre al más alto nivel”, concluyen desde la compañía italiana

TALADRO

PERFORADORA DIAMANTADA

Los gases renovables se abren paso en el camino hacia la descarbonización

La guía oficial para la transposición de la EPBD publicada recientemente por la Comisión Europea avala el uso de calderas que utilicen gases renovables más allá de 2040. Un escenario que refuerza el papel de las alternativas de descarbonización basadas en gases como el biometano o el hidrógeno verde.

Con la vocación de acelerar la puesta en marcha de la Directiva de Eficiencia Energética de los Edificios (EPBD) en los Estados miembros, la Comisión Europea publicó el pasado mes de julio una guía oficial para su transposición. Este paquete de documentos, que incluye un anexo dedicado a las calderas de combustibles fósiles, ha supuesto un auténtico aval para la neutralidad tecnológica y el uso de gases renovables en la descarbonización de viviendas y edificios.

A través de esta guía, Europa aclara que las calderas que utilicen gases renovables (biometano, hidrógeno verde o combustibles renovables de origen no biológico) “no serán consideradas tecnologías basadas en combustibles fósiles a partir de 2040”. O lo que es lo mismo, que su instalación y operación seguirán permitidas conforme al marco normativo europeo, descartando un posible escenario de prohibición de las mismas.

La publicación de este documento viene a respaldar las reivindicaciones de muchos actores del sector de la calefacción, que buscan promover una “descarbonización inclusiva en los hogares”, apostando por el aprovechamiento de todas las soluciones y tecnologías disponibles. Pero además de ser un espaldarazo para aque-

llos que defienden la multitecnología, esta decisión aporta seguridad, confianza y certidumbre a los fabricantes y operadores de la cadena de valor, y por supuesto a los consumidores.

Así lo expone Raúl Serradilla, presidente de FEGECA, que tiene claro que este documento “no es un aval para las calderas, que son una tecnología más, sino para los usuarios. Como hemos explicado muchas veces, la caldera mural de condensación es la mejor y más adecuada tecnología para muchas viviendas, sobre todo en el mercado de la reposición. Que la caldera pueda seguir funcionando más allá de 2040 utilizando gases renovables ofrece al mercado y al usuario una solución más, confianza y certidumbre”.

Un punto de vista que comparte Andra Vasiu, portavoz de la Alianza por una Energía Sostenible y Accesible en el Hogar (AESAH), que califica la publicación de la guía como “un hito clave para el futuro de la calefacción de los hogares porque elimina la incertidumbre”. Y es que, aunque hasta el momento existían dudas sobre la interpretación de la norma, “ahora tenemos un marco que aporta seguridad jurídica”.

Además, añade que “este documento reafirma de manera clara que no será necesario sustituir los equipos actuales si están

Javier Espada

habilitados para funcionar con gases renovables. Y aquí tenemos que ser claros: es una condición que cumplen todas las calderas instaladas en la actualidad. Este paso es algo esencial para la transición energética eficiente y accesible, y pone a todas las personas en el centro”, matiza Vasiu.

Por su parte, Marta de Pablos Álvaro, directora comercial de Nedgia, también celebra la decisión y pone el foco en las posibilidades que se abren a partir de ahora para los gases verdes como “una de las vías más eficientes para descarbonizar los hogares de nuestro país”, debido a factores económicos (renta media disponible), técnicos (la ubicación climática o las características constructivas de los edificios) y de hábitos de uso.

Un respaldo a la neutralidad tecnológica Precisamente, una de las ideas que subyacen del documento es la apuesta por la neutralidad tecnológica, lo que viene a confirmar que las emisiones no dependen de la tecnología en sí, sino del tipo de combustible utilizado. En otras palabras, “lo relevante no es la tecnología, sino el origen de la energía, ya que un electrón verde y una molécula verde son igual de sostenibles”, tal y como sostiene la propia Marta de Pablos.

Así lo corrobora Pablo Grande Sánchez, responsable de Proyectos de Hidrógeno y Biometano de Madrileña Red del Gas “Este mensaje resalta que la clave para la transición energética no radica en la sustitución masiva de la tecnología existente, sino en el cambio de combustible”. Y para conseguirlo, también fija su atención en los gases renovables, que “tienen el potencial de descarbonizar la calefacción sin necesidad de que los usuarios tengan que realizar nuevas inversiones”.

Una opinión compartida por Naiara Ortiz de Mendíbil, secretaria general de Sedigas, que indica que esta guía “sienta las bases del principio de neutralidad tecnológica que debe guiar cualquier estrategia de descarbonización”. A su juicio, “este enfoque permite aprovechar al máximo soluciones ya disponibles en millones de hogares, como las calderas de condensación, que son sistemas eficientes y capaces de funcionar con biometano sin necesidad de modificaciones”. Y es que, “ante la imposibilidad de alcanzar los objetivos climáticos solo con electrificación, los gases renovables ofrecen una alternativa madura, estable, almacenable y fácilmente distribuible”, expone.

El potencial del biometano

En la carrera hacia la descarbonización, el biometano se presenta como uno de los grandes aliados de presente y futuro para alcanzar los objetivos fijados. Y lo hace debido fundamentalmente a dos factores: el enorme potencial de España en la producción de este gas renovable y la similitud de muchas de sus propiedades energéticas con las del gas natural, lo que permite su uso en calderas e infraestructuras existentes, reduciendo así la necesidad de inversiones costosas para los consumidores.

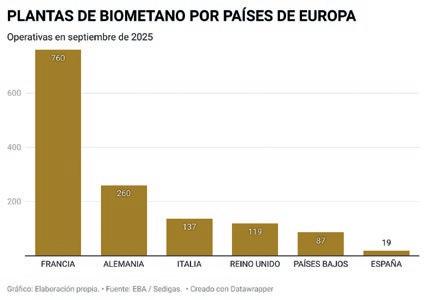

Si nos ceñimos a las cifras, España cuenta actualmente con 19 plantas de biometano operativas. Un número muy bajo en comparación con otros países europeos como Francia (760 plantas), Alemania (260 plantas), o Italia (137). No obstante, existen unos 280 nuevos proyectos que se encuentran en diferente fase de desarrollo y de tramitación.

Con estos datos, la producción anual ronda los 3,8 TWh, y los proyectos -que suman un potencial estimado de 26,4 TWh- superan los objetivos del PNIEC en el horizonte 2030.

te a una demanda doméstico-comercial de 48 TWh en el año 2024. “Esto significa que, en términos técnicos, podríamos cubrir más del 100 % de las necesidades de calefacción de los hogares con este gas renovable”, afirma Ortiz de Mendíbil.

Además, el sistema gasista español está preparado para funcionar con biometano. “Existen 96.000 kilómetros de redes, de los que 82.000 corresponden a la distribución urbana, y pueden transportar biometano y hasta un 20 % de hidrógeno sin necesidad de realizar inversiones adicionales”. Es decir, el país cuenta con la infraestructura y la tecnología en los hogares para “una transición inmediata”, indica Ortiz de Mendíbil.

Así lo confirma Raúl Serradilla, que pone en valor la inmediatez del uso del biometano, ya que “la red de distribución de gas apenas necesita de cambios y adecuaciones”, a la vez que destaca el papel de este gas renovable para “contribuir a la descarbonización, especialmente en el mercado de la reposición de equipos individuales”.

Por su parte, Grande Sánchez subraya su eficiencia y rentabilidad. En su opinión, la apuesta por los gases renovables no solo permite aprovechar las soluciones disponibles en los hogares, sino que “constituye una alternativa económicamente viable”. Y es que, “un modelo basado en los gases verdes podría ahorrar a los consumidores y al país miles de millones de euros en sobrecostes e inversiones en comparación con un escenario de alta electrificación”. Y lo justifica con números. “El coste de una instalación con biometano para los hogares que ya cuentan con una caldera es de 0 euros, mientras que el precio de las soluciones eléctricas puede ascender hasta los 20.000 euros por hogar”.

Sin embargo, el potencial de España para producir biometano es mucho mayor. Según un estudio de Sedigas, nuestro país podría generar hasta 163 TWh al año, fren-

El hidrógeno, una opción de futuro Otra de las alternativas a la electrificación que cobra aún más fuerza tras esta resolución de la Comisión Europea, aunque en un horizonte a largo plazo, es el hidrógeno renovable. A día de hoy, la práctica totalidad de las calderas de condensación de gas modernas pueden trabajar con hasta

el

un 20 % de hidrógeno. Además, existen equipos que pueden funcionar con el 100 %. ¿El principal freno? Sus elevados costes de producción

A día de hoy, España dispone de 0,5 GW de capacidad instalada en electrolizadores, con un objetivo de 12 GW fijado en el PNIEC para el año 2030. Hasta ahora, el despliegue de plantas de hidrógeno verde ha avanzado progresivamente en distintas comunidades autónomas como Aragón, Castilla-La Mancha y Andalucía, entre otras regiones.

En este sentido, Ortiz de Mendíbil tiene muy claro que “el hidrógeno verde será una solución en el medio y largo plazo, en la medida que aumente su producción y su demanda, ya que la tecnología está lista para funcionar con este gas renovable”.

Por su parte, Grande Sánchez tampoco tiene dudas de que “el hidrógeno verde es una apuesta de futuro para el sector”. Aunque, de momento, la mayoría de los proyectos se encuentran en fases preliminares de desarrollo. De hecho, según el censo de la Asociación Española del Hidrógeno, en 2024 había registrados 167 proyectos comerciales (la mayoría en estudio de viabilidad o en fase previa a la decisión final).

Aunque reconocen que la práctica totalidad de las calderas de condensación de gas modernas pueden trabajar con hidrógeno, desde FEGECA perciben esta opción

como un escenario de futuro. Y es que, “aunque técnicamente es posible, muy posiblemente tenga más sentido el uso del biometano en aplicaciones de calefacción o ACS domésticas, dejando el hidrógeno para aquellos casos en los que su generación esté muy cerca del consumo e implique pocas adecuaciones”, advierte el propio Serradilla.

Una postura similar adopta De Pablos, que califica al hidrógeno como “una alternativa de gran valor y con un potencial indudable”, a la vez que subraya que su desarrollo se plantea en un horizonte de medio y largo plazo debido a los “elevados costes de producción”.

La hibridación pierde fuerza en España

Aunque no termina de arrancar con la misma fuerza que lo ha hecho en otros países europeos con mayor nivel de renta que España, la hibridación continúa siendo una opción más en el amplio abanico de alternativas para contribuir a la descarbonización.

De hecho, un escenario ideal como el ‘New Deal’, elaborado por PwC, se apoya en el desarrollo equilibrado de electrificación y gases renovables, considerando la hibridación como una alternativa pragmática y eficiente para descarbonizar España. Así lo apunta Grande Sánchez, que asume que “este enfoque permitiría alcanzar los objetivos de descarbonización de manera más eficiente, reduciendo los costes para los consumidores y el volumen de inversión

Según

censo de la Asociación Española del Hidrógeno, en 2024 había registrados 167 proyectos comerciales de hidrógeno.

El mercado de las calderas ha crecido a ritmo de doble dígito en el primer semestre de 2025, según FEGECA.

necesario, lo que posiciona a la hibridación como una opción interesante y viable para el futuro, ya que se aprovecha lo mejor de cada tecnología”.

Por su parte, De Pablos también percibe la unión de bombas de calor y calderas como “una alternativa especialmente interesante” y prevé “su consolidación en España durante los próximos años”. Las razones son su flexibilidad, que la convierten en una opción especialmente adecuada para climas variables, y las ventajas técnicas y económicas, ya que es una solución rápida de instalar y compatible con las viviendas existentes.

Un poco más cautelosos se muestran desde FEGECA. Y es que, aunque reconocen que la hibridación de calderas con bombas de calor puede ser “una solución ideal para determinadas viviendas, es díficil que, a día de hoy, sea algo más que una opción de nicho concreta pendiente de desarrollar”. Eso sí, si en el futuro se logran reducir los costes de la solución, “la hibridación puede convertirse en una alternativa a tener en cuenta, incluso para el mercado de la reposición”.

Unos retos técnicos y económicos que también pone sobre la mesa Naiara Ortiz de Mendíbil, en este caso para las viviendas existentes. “La hibridación puede ser una solución especialmente adecuada en edificios de nueva construcción, al permitir diversificar consumos y dar al usuario un mayor control energético, pero su implantación plantea retos económicos y técnicos que debemos tener en cuenta especialmente en el parque residencial existente”.

Pese a que reconocen que la hibridación de sistemas de calefacción ha demostrado ser “una opción funcional en países europeos con un mayor nivel de renta que en España”, desde la AESAH también sostienen que “su consolidación plantea retos importantes de carácter económico y técnico”.

“En términos económicos, no todos los hogares españoles pueden asumir la inversión que supone instalar una bomba de calor”, que la OCU cifra entre 3.600 y 12.700 euros. “En el ámbito técnico, el 70 % de las viviendas no cuentan con el espacio técnico óptimo necesario para instalar bombas de calor, lo que dificulta su puesta en funcionamiento, sobre todo en edificios más antiguos o en zonas urbanas más densas”, apunta Vasiu.

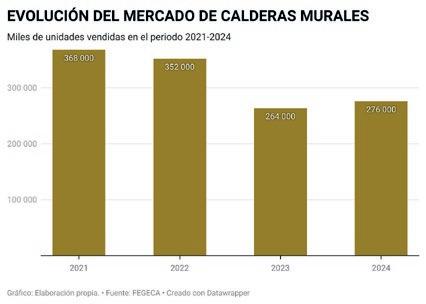

El mercado de las calderas, a ritmo de doble dígito

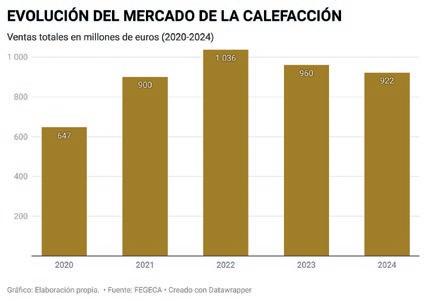

Según el informe anual de FEGECA, el mercado de la calefacción y ACS cerró el 2024 con una caída del 3,9 %. El sector alcanzó los 922 millones de euros en facturación frente a los 960 del ejercicio anterior, con bajadas en algunas familias como las bombas de calor multitarea, las calderas de pie, los depósitos, los radiadores y los calentadores. Sin embargo, las calderas murales consiguieron un meritorio crecimiento del 4,55 %

Pues bien, durante estos primeros seis meses de 2025 el mercado de las calderas ha crecido a ritmo de doble dígito

Al menos así lo desvela Raúl Serradilla, que advierte sobre el contexto que rodea

a estos datos. “Venimos de una situación de mercado más inestable debido a temas como las fake news de prohibición de las calderas y la financiación, y queda por delante la temporada de invierno”. Por eso, lanza un mensaje de tranquilidad: “habrá que esperar a ver cómo se comporta el año completo para poder tener mejor visibilidad”.

Así lo percibe también Pablo Grande Sánchez, que observa “una línea continuista con el 2024 respecto al mercado de calderas”. Y es que, en su opinión, “la positiva experiencia de uso de los clientes es lo que les hace ser reacios a cambiar de tecnología debido al gran sobrecoste que supone”.

Por su parte, desde Nedgia confían en que la reciente aclaración de la Unión Europea sobre las calderas se traducirá en “un escenario más estable y con perspectivas positivas para el mercado”. Tal y como explica Marta de Pablos, “las calderas de condensación, compatibles con gas verde, se perfilan como uno de los vectores energéticos clave para avanzar en la descarbonización, al tratarse de una alternativa sostenible, con garantía de suministros y accesible para todos los hogares”.

Un desafío para el que será fundamental la continuidad de los Planes Renove, que juegan un papel determinante en el avance hacia una transición energética accesible, eficaz y justa. Así lo asegura Andra Vasiu (AESAH), que califica este tipo de programas como “una herramienta eficaz para avanzar en los objetivos sin imponer cargas inasumibles a los ciudadanos”.

La realidad es que la situación económica impide a muchos usuarios optar por la renovación de equipos por otros más modernos, lo que los lleva a reparar e incluso realizar un simple mantenimiento predictivo. Algo que, en opinión de Raúl Serradilla, “es la peor opción desde el punto de vista de la descarbonización”. Por eso, pide “Planes Renove realistas, fáciles de tramitar y rápidos en su ejecución y pago, que den confianza y certidumbre a los consumidores para que puedan optar por la renovación del equipo”.

Francisco Zuloaga, coordinador de la Plataforma por la Descarbonización del Calor y el Frío

“Las

puertas de la plataforma están abiertas para todos los actores del sector”

Francisco Zuloaga reflexiona en esta entrevista sobre la evolución de una entidad que ha conseguido unir a organizaciones muy diversas para poner en marcha el primer plan detallado sobre la descarbonización del sector de la calefacción y el ACS en España.

Pregunta: Vamos a comenzar hablando sobre tu trayectoria. ¿En qué empresas has forjado tu carrera profesional?

Respuesta: Estudié Ingeniería de Caminos en la Universidad Politécnica de Madrid. Sin embargo, durante estos años universitarios desarrollé una gran sensibilidad por los temas medioambientales, lo que me llevó a completar estudios con masters en Ingeniería Medioambiental en el Imperial College de Londres y en la Universidad de Toronto.

Tras regresar de Canadá, me afinqué durante unos años en Bruselas, ciudad en la que trabajé en una primera etapa en Eurelectric (asociación de la industria eléctrica europea), y posteriormente en la European Climate Foundation, un grupo de expertos dedicado a la lucha contra el cambio climático.

En el año 2013 me mudé a Francia, donde resido actualmente, y me convertí en consultor independiente. Y en 2021 reci-

bí la llamada de la Fundación Ecología y Desarrollo (Ecodes) para encargarme un proyecto interesantísimo: crear una alianza de asociaciones empresariales, centros de investigación, y sociedad civil para promover la descarbonización del sector de la calefacción en España.

Unos meses más tarde, tras obtener la financiación necesaria y después de muchas conversaciones y trabajo con los actores del sector, la plataforma fue una realidad.

P: ¿Por qué decidís centrar vuestro ámbito de actuación solo en la calefacción y ACS?