II Unidad: Materiales

2. Control

3.2.2 Sistema Completo de Contabilidad de Costos En un

Además tome en cuenta que en este sistema, aunque la empresa realice muchos gastos diferentes (20, 80, 200...

Sistema Completo de Costos,

SI se lleva el control de los materiales por medio de inventarios perpetuos, y por lo tanto, el método para este control y contabilización se llama “de inventarios perpetuos”. -¿En qué consiste? --Consiste en controlar todo el flujo de los materiales en

una sola cuenta que puede llamarse (dependiendo del criterio del Contador de Costos): Almacén Almacén de Materiales - Materiales Nosotros seguiremos utilizando para esta cuenta el nombre de Almacén, porque en este curso vamos a seguir estudiando primeramente el Sistema Completo, el cual aplican las industrias mejor administradas ya que con

él SI podemos determinar correctamente el costo unitario de los artículos que produce la empresa que, al final y al cabo, es el objetivo primordial de la Contabilidad de Costos (vea la Gráfica Nº 03, de la página 11) .

gastos) únicamente utilizaremos las 5 grandes cuentas

de gastos que estudió en la clasificación de los costos (páginas de la 17 a la 23), y que también se visualizan en la página 13, Gráfica Nº 04, así: GASTOS INDIRECTOS: Para los gastos de producción (taller o fábrica), siendo cada gasto una sub-cuenta.

GASTOS DE VENTA: Para los gastos de la sala de ventas, siendo cada gasto una sub-cuenta. GASTOS DE ADMINISTRACIÓN: Para los gastos de las oficinas administrativas, siendo cada gastos una sub-cuenta.

GASTOS FINANCIEROS:

Para los gastos necesarios para usar recursos ajenos, con su respectiva sub-cuenta.

OTROS GASTOS: Para los gastos imprevistos y extraordinarios, siendo cada gasto una sub-cuenta. Por lo que la diferencia entre los dos Sistemas se puede visualizar en el siguiente Cuadro Nº 05:

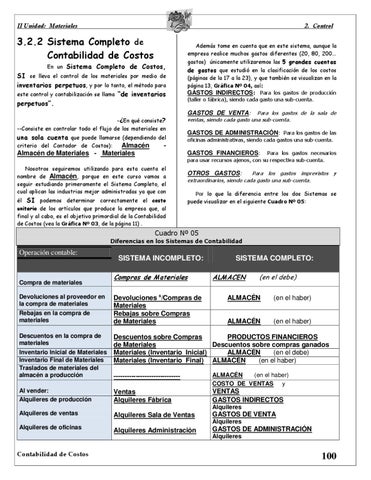

Cuadro Nº 05 Diferencias en los Sistemas de Contabilidad

Operación contable:

Compra de materiales Devoluciones al proveedor en la compra de materiales Rebajas en la compra de materiales Descuentos en la compra de materiales Inventario Inicial de Materiales Inventario Final de Materiales Traslados de materiales del almacén a producción Al vender: Alquileres de producción

SISTEMA INCOMPLETO: Compras de Materiales Devoluciones s/Compras de Materiales Rebajas sobre Compras de Materiales

SISTEMA COMPLETO: ALMACEN

(en el debe)

ALMACÉN

(en el haber)

ALMACÉN

(en el haber)

Descuentos sobre Compras PRODUCTOS FINANCIEROS de Materiales Descuentos sobre compras ganados Materiales (Inventario Inicial) ALMACÉN (en el debe) Materiales (Inventario Final) ALMACÉN (en el haber) ------------------------------

ALMACÉN (en el haber) COSTO DE VENTAS y

Ventas Alquileres Fábrica

VENTAS GASTOS INDIRECTOS Alquileres

Alquileres de ventas

Alquileres Sala de Ventas

GASTOS DE VENTA Alquileres

Alquileres de oficinas

Contabilidad de Costos

Alquileres Administración

GASTOS DE ADMINISTRACIÓN Alquileres

100