INFRAESTRUCTURA A FONDO

Análisis del estado actual y las perspectivas del sector de infraestructura de transporte en Colombia

EDICIÓN No. 1

Dirección de Asuntos Económicos Cámara Colombiana de la Infraestructura

Mayo de 2025

Ginette Sofía Lozano Maturana – Directora de Asuntos Económicos de la CCI

Daniel Fernando Criollo Figueroa – Economista Senior de la CCI

Andrea Gil López – Financiera Senior de la CCI

La información relativa a ‘Infraestructura A Fondo: Capítulo concesiones’ e ‘Infraestructura A Fondo: Capítulo obra pública’ fue obtenida a través de la Agencia Nacional de Infraestructura (ANI), el Instituto Nacional de Vías (Invías), la Unidad Administrativa Especial de Aeronáutica Civil (Aerocivil), la Empresa Férrea Regional, la Empresa Metro de Bogotá y el Instituto de Caminos y Construcciones de Cundinamarca (ICCU).

Infraestructura A Fondo: una radiografía necesaria

En un país como Colombia, donde la agenda económica y social vive permeada de fluctuantes dinámicas, la disponibilidad de datos en tiempo real debe brindar a los tomadores de decisiones respuestas efectivas y eficientes. Es, en ese contexto, que la Cámara Colombiana de la Infraestructura presenta al país esta nueva iniciativa gremial denominada ‘Infraestructura A Fondo’.

Esta herramienta digital, cuyos informes serán con periodicidad trimestral, busca unificar en un solo portal, de manera integral, los datos del sector para todos los modos de transporte independientemente de su modalidad de contratación (APP y obra pública). Como valor agregado, la herramienta contiene análisis macroeconómicos altamente detallados, modelos econométricos a partir de los cuales se hacen proyecciones económicas de la dinámica sectorial, así como nuevas oportunidades de negocio.

Como gremio comprometido en la generación de contenidos, lo que buscamos con este instrumento, único en el país, es convertirlo en un plazo muy corto en la principal fuente de consulta del sector de infraestructura de transporte en Colombia. Es, en efecto, una iniciativa pionera que presenta una radiografía de lo que está pasando en materia carretera, portuaria, aeroportuaria y ferroviaria.

Así las cosas, en un entorno creciente de transformación digital y de aprovechamiento de datos, Colombia cuenta a partir de hoy con una iniciativa que, con carga de profundidad, servirá de soporte para la toma de decisiones y la formulación de política pública, basadas en evidencia. En palabras simples, la Cámara Colombiana de la Infraestructura presenta el documento rector del sector en Colombia.

Juan Martín Caicedo Ferrer

Presidente Ejecutivo de la Cámara Colombiana de la Infraestructura

Resumen ejecutivo

• Infraestructura A Fondo es una iniciativa de la Dirección de Asuntos Económicos de la Cámara Colombiana de la Infraestructura (DAE-CCI), cuyo propósito es analizar el estado actual y perspectivas del sector de infraestructura de transporte en Colombia.

• Este primer informe cuenta con 4 capítulos a través de los cuales se presenta un diagnóstico macroeconómico del sector, así como una completa radiografía de los proyectos de infraestructura de transporte concesionada y de obra pública por modo (carretero, aeroportuario, portuario y férreo). Asimismo, el informe presenta, en un capítulo especial, el avance de los proyectos de infraestructura de transporte, y de agua y saneamiento básico previstos en el Plan Nacional de Desarrollo 2022-2026 y en el Plan Plurianual de Inversiones.

• Entre 2019 y 2025, el presupuesto asignado al sector Transporte pasó de $8,2 billones (3,17% del Presupuesto General de la Nación en 2019) a $17,3 billones (3,39% del Presupuesto General de la Nación en 2025).

• Al analizar el comportamiento de las principales entidades del sector Transporte, en cuanto a asignaciones y participaciones respecta, se destaca que: (i) el presupuesto asignado a la Agencia Nacional de Infraestructura (ANI) pasó de $2,8 billones en 2019 a $9,5 billones en 2025. En términos relativos, la ANI pasó de representar el 34,8% del presupuesto total del sector en 2019 al 54,8% en 2025. (ii) El presupuesto asignado al Instituto Nacional de Vías (Invías) pasó de $3,3 billones en 2019 a $3,9 billones en 2025. En términos relativos, el Invías pasó de representar el 40,7% del presupuesto total del sector en 2019 al 22,7% en 2025. (iii) En el caso de la Unidad Administrativa Especial de Aeronáutica Civil (Aerocivil), en 2019, el presupuesto asignado fue $1,4 billones, mientras que en 2025 fue de $3,1 billones. Así, en términos relativos, la Aerocivil pasó de representar el 17,8% del presupuesto total del sector, en 2019, al 18% en 2025.

• En 2024, las tres principales entidades del sector registraron los niveles más bajos en materia de ejecución presupuestal, incluso por debajo de lo ejecutado en el año de pandemia. Ello, resultado de las restricciones fiscales y la pérdida de liquidez mensual que enfrentan, a la fecha, las finanzas públicas colombianas.

• En lo corrido de 2025, esto es, entre enero y abril, el sector Transporte ha comprometido el 59,6% del presupuesto asignado y ejecutado el 11,9%. Así, este sector se consolidó como el segundo sector productivo de la economía colombiana con la menor ejecución durante el periodo objeto de análisis.

• Al contrastar las cifras a abril de 2025 con el mismo periodo en las vigencias 2019, 2020, 2021, 2022, 2023 y 2024, se evidencia que tanto el Invías como la Aerocivil, pese a que en 2025 han comprometido más que en las 6 vigencias anteriores, sus niveles de ejecución a la fecha se encuentran rezagadas. Lo anterior, sugiere debilidades en los niveles de liquidez mensual asignados por parte del Ministerio de Hacienda y Crédito Público (MHCP).

• En cuanto al rezago del PGN 2024 del sector Transporte, con corte al 30 de abril de 2025, la ANI es la entidad con el mayor porcentaje de ejecución del presupuesto constituido, alcanzando un 99,5% de los recursos pagados. Lo anterior, derivado del pago en febrero y marzo de 2025 de los saldos pendientes por concepto de Vigencias Futuras (2024) de los proyectos concesionados a su cargo.

• Por su parte, el Invías registró una ejecución del 49%, con $1,26 billones aún pendiente por pagar, lo cual sugiere que, si bien se observan mejoras, persisten desafíos en la gestión de pagos. Por su parte, la Aerocivil muestra una ejecución del 26,6%, que si bien corresponde a un incremento de 11,3 p.p. respecto a marzo de 2025, es la entidad con menor dinamismo en la ejecución del rezago.

• Con corte a 30 de abril de 2025, de la meta de rentas del Presupuesto General de la Nación (PGN) 2025, el Estado colombiano ha recaudado efectivamente el 33,5% ($172,02 billones). Esto último, respecto a abril de 2024, representa un incremento de 3,1 puntos porcentuales (p.p.).

• En el primer trimestre de 2025, el Producto Interno Bruto (PIB) del subsector de obras civiles creció 3,8% respecto al mismo periodo de 2024. Este crecimiento se explica por los avances físicos registrados en el Túnel del Toyo, Puerto Antioquia, el viaducto de la Primera Línea del Metro de Bogotá, el viaducto sobre el río León que conectará los patios de contenedores con el muelle de Puerto Antioquia, las mejoras en pista y construcción de nuevas plataformas en el Aeropuerto Golfo de Morrosquillo, así como la construcción de las últimas torres de energía necesarias para una línea de transmisión de 5,1 kilómetros (km) que conectará la subestación de energía de Nueva Colonia (EPM) con el puerto.

• A partir de un modelo econométrico desarrollado por la DAE-CCI, se estima que en el segundo semestre de 2025 el subsector crezca un 1,8%, mientras que para el tercer trimestre de 2025 se prevé un crecimiento del orden del 1,0%.

• La Primera Generación (1G) de concesiones viales cuenta con 4 proyectos adjudicados vigentes, de los cuales 1 se encuentra en etapa de construcción y 3 en etapa de operación. Por su parte, la Tercera Generación (3G) está compuesta por 2 proyectos adjudicados vigentes, de los cuales 1 está en etapa de construcción. Estas dos generaciones suman un total de 1.399 km de vías concesionas y la inversión (CAPEX + OPEX) asciende a cerca de $16,08 billones.

• Con corte a 15 de mayo de 2025, el porcentaje promedio de avance físico de los proyectos viales de 1G y 3G alcanza el 94,3%. De los 6 proyectos, 4 registran un avance del 100%, los 2 restantes se encuentran entre el 99% y el 66%.

• Con corte a 31 de marzo de 2025, el Fondo de Contingencias de Entidades Estatales (FCEE) para los proyectos de primera y tercera generación registra un saldo acumulado de $157.626 millones. De este el mayor componente corresponde al riesgo ‘Costos ociosos’ ($70.086 millones), seguido por el riesgo predial ($49.597 millones).

• Entre enero y diciembre de 2024, se movilizaron cerca de 40,5 millones de vehículos en las vías de 1G y por concepto de peajes se recaudaron $0,77 billones en las estaciones correspondientes a estos proyectos. En cuanto a las concesiones de 3G, entre enero y diciembre de 2024, se movilizaron cerca de 30 millones de vehículos y se recaudaron por concepto de peajes cerca de $0,47 billones.

• La Cuarta Generación (4G) de concesiones viales está compuesta por 28 proyectos adjudicados, de los cuales 12 se encuentran en etapa de construcción. En suma, esta generación abarca un total de 4.841 km de vías concesionadas.

• Con corte a 15 de mayo de 2025, el porcentaje promedio de avance físico de los proyectos viales de 4G es 86,5%. De los 28 proyectos, 10 registran un avance del 100%, 13 registran un avance entre el 80% y el 99%, 2 se encuentran entre el 40% y el 79% y los 3 restantes registran un avance entre el 0% y el 36%.

• Con corte a 31 de diciembre de 2024, se han desembolsado cerca de $20,04 billones a los patrimonios autónomos de los proyectos de 4G por concepto de Vigencias Futuras. De estos, se han retribuido $13,5 billones, teniendo en cuenta que dicha retribución solo es posible una vez las Unidades Funcionales cumplan los estándares de calidad, disponibilidad y servicio previstos en el contrato.

• Entre febrero y marzo de 2025, la ANI realizó aportes presupuestales, por concepto de Vigencias Futuras 2024 correspondientes a los proyectos de 4G, del orden de $4,54 billones.

• Con corte a 31 de diciembre de 2024, el FCEE de los proyectos 4G registra un saldo acumulado de $3,1 billones. El mayor componente corresponde al riesgo predial, con una acumulación de $1,04 billones, seguido del riesgo comercial con $1,01 billones.

• En marzo de 2025, la ANI efectuó giros con cargo al rubro presupuestal ‘Aportes al Fondo de Contingencias’ por un valor de $249.389 millones. De estos, el 21,5% se destinó al riego tarifario y el porcentaje restante (78,5%) al riesgo comercial.

• Entre enero y diciembre de 2024, se movilizaron cerca de 172 millones de vehículos en las concesiones de 4G y se recaudaron cerca de $2,85 billones.

• En Colombia, existen 15 aeropuertos concesionados supervisados por la ANI, los cuales, en 2024, pagaron por concepto de contraprestación cerca de $1,3 billones.

• En 2024, se movilizaron 23,3 millones de pasajeros internacionales, siendo diciembre (9,6%), julio (9,1%) y agosto (9,1%), los meses con mayor actividad. Por su parte, se movilizaron cerca de 33,3 millones de pasajeros nacionales, siendo diciembre (3 millones) el mes con mayor tráfico, seguido por agosto y octubre (2,9 millones cada uno).

• Avianca concentró el 40% de los pasajeros nacionales e internacionales movilizados durante el 2024.

• En 2024, Bogotá D.C. se mantiene como el principal punto de entrada al país (55.519 vuelos), seguido por Rionegro (Antioquia) con 12.834 vuelos, Cartagena con 4.885 vuelos, Cali con 3.376 vuelos y Barranquilla con 1.757 vuelos.

• Entre enero de 2022 y diciembre de 2024, se movilizaron en promedio 174,4 millones de toneladas en el país, siendo la Zona Portuaria de la Región Caribe aquella que mayor número de toneladas transportó durante el periodo objeto de análisis (participación promedio: 86,7%).

• En 2024, por tipo de tráfico portuario, las exportaciones sumaron cerca del 57,2% del total del tráfico portuario, seguido de las importaciones (23,8%) y el transbordo (12,5%). El principal producto exportado fue el carbón, con 57,7 millones de toneladas, seguido por los derivados del petróleo, con 17,6 millones de toneladas exportadas, y, en tercer lugar, el petróleo, con 12,8 millones de toneladas movilizadas.

• Para la vigencia 2024, las concesiones portuarias pagaron, por concepto de contraprestación, cerca de $303.554 millones, de los cuales $280.721 corresponden a las concesiones portuarias bajo la supervisión de la ANI y $22.832 millones correspondientes a las concesiones portuarias supervisadas por la Corporación Autónoma Regional del Río Grande la Magdalena (Cormagdalena).

• A la fecha, Colombia cuenta con aproximadamente 3.500 km de líneas férreas, de las cuales 1.804 km se encuentran en operación activa y en condiciones adecuadas.

• El CAPEX y OPEX estimado de los proyectos aeroportuarios en estructuración suman cerca de $33,43 billones. Por su parte, el CAPEX y OPEX de los proyectos carreteros en estructuración ascienden a $28,74 billones.

• Mediante, los programas de obra pública ‘Legalidad’ y ‘Reactivación 2.0.’, se han suscrito 116 contratos, de los cuales 29 se concentran en la región Caribe, 23 en la región Pacífica y 22 en el Eje Cafetero y Antioquia.

• La región con mayor asignación presupuestal en los programas de obra pública ‘Legalidad’ y ‘Reactivación 2.0.’ es el Eje Cafetero y Antioquia ($3 billones), seguido por la Orinoquía y Llanos, y la región Caribe con asignaciones entre $2 billones y $3 billones.

• Con corte a 31 de diciembre de 2024, la región Andina registra el mayor avance promedio de ejecución física, con un 32,3%, seguida por el Eje Cafetero y Antioquia (26,8%) y la región Pacífica (25,2%). En contraste, la región Orinoquía y Llanos (17,9%) y la Amazonía (23%) reportan los niveles más bajos de ejecución.

• Desde el lanzamiento del programa Caminos Comunitarios de la Paz Total, en septiembre de 2022, a diciembre de 2024, se han suscrito más de 1.000 convenios en 29 departamentos. Cauca (86), Cundinamarca (85) y Tolima (83) son aquellos departamentos que concentran el mayor número de convenios, mientras que Vichada (2) y Vaupés (1) son aquellos que menor concentración de convenios registran.

• Boyacá (245 km), Cundinamarca (186 km), Huila (136 km) y Cauca (126 km) son los departamentos que lideran, en términos de longitud, la intervención vial a través del programa Caminos Comunitarios de la Paz Total. En contraste, varios departamentos del sur y oriente del país como Vaupés, Vichada, Guainía y Amazonas reportan 0 km.

• En cuanto al valor de los contratos suscritos, Boyacá, Cauca, Cundinamarca y Tolima concentran los mayores montos, superando los $15.000 millones. También se destacan departamentos como Nariño, Santander y Huila con valores entre $5.000 millones y $15.000 millones.

• En cuanto a avance físico del programa Caminos Comunitarios de la Paz Total, departamentos como Huila, Cundinamarca, Chocó y Antioquia registran un avance del 100%, mientras que Vichada (5%), Tolima (49,5%), Risaralda (63,1%), Cauca (67,4%) y Casanare (69,4%) presentan importantes rezagos respecto al promedio.

II Balance fiscal y macroeconómico nacional y sectorial

II.1. Panorama presupuestal y fiscal del sector Transporte

El seguimiento a la ejecución presupuestal y al recaudo fiscal es fundamental para garantizar que los recursos asignados al sector, de un lado, sean efectivamente ejecutados según lo dispuesto en los contratos de concesión y de obra pública; y, de otro, que el Estado cuente con los recursos necesarios para cumplir cabalmente con sus compromisos soberanos.

En esta sección, se presentará y analizará la ejecución presupuestal del sector Transporte entre 2019 y 2025 con énfasis, en la vigencia 2025, a nivel proyecto y a nivel entidad. Asimismo, se presentará un seguimiento a las rentas del Presupuesto General de la Nación (PGN).

Entre 2019 y 2025, el presupuesto asignado al sector Transporte pasó de $8,2 billones (3,17% del PGN total en 2019) a $17,3 billones respectivamente (3,39% del PGN total en 2025) (Gráfica 1).

Gráfica 1. Asignación presupuestal del sector transporte entre 2019 y 2025

Fuente: Elaboración DAE-CCI con datos de Ministerio de Hacienda y Crédito Público (MHCP) (2025)

Al analizar el comportamiento de las principales entidades del sector Transporte en cuanto a asignaciones y participaciones respecta, se destaca que:

1. El presupuesto asignado a la Agencia Nacional de Infraestructura (ANI) pasó de $2,8 billones en 2019 a $9,5 billones en 2025. En términos relativos, la ANI pasó de representar el 34,8% del presupuesto total del sector en 2019 al 54,8% en 2025.

2. El presupuesto asignado al Instituto Nacional de Vías (Invías) pasó de $3,3 billones en 2019 a $3,9 billones en 2025. En términos relativos, el Invías pasó de representar el 40,7% del presupuesto total del sector en 2019 al 22,7% en 2025.

3. Por su parte, en el caso de la Unidad Administrativa Especial de Aeronáutica Civil (Aerocivil), en 2019, el presupuesto asignado fue $1,4 billones, mientras que en 2025 fue de $3,1 billones. Así, en términos relativos, la Aerocivil pasó de representar el 17,8% del presupuesto total del sector, en 2019, al 18% en 2025.

En materia de PGN, no solo resulta relevante analizar la asignación anual de cada uno de los rubros que conforman el presupuesto, sino que, a su vez, a efectos de determinar el cumplimiento eficaz del gasto, se requiere de un análisis histórico del comportamiento del presupuesto comprometido y del presupuesto pagado.

Respecto al histórico del porcentaje del presupuesto comprometido por entidad, a diciembre de cada vigencia, se evidencia que, entre 2019 y 2022, en promedio las tres principales entidades que conforman el sector Transporte (ANI, Invías y Aerocivil) comprometieron cerca del 95% del presupuesto asignado, mientras que entre 2023 y 2024 este indicador fue en promedio del 91%.

Por su parte, en cuanto al porcentaje del presupuesto pagado, en promedio, entre 2019 y 2022, las tres entidades ejecutaron el 72,9%, mientras que, entre 2023 y 2024, ejecutaron en promedio el 58,6%.

Tal como se observa en la Tabla 1, llama particularmente la atención que, en 2024, las tres entidades registraron la menor ejecución durante el periodo objeto de análisis, incluso por debajo de lo pagado en el año de pandemia (2020). Lo anterior, derivado de las restricciones fiscales y la pérdida de liquidez mensual que enfrentan, a la fecha, las finanzas públicas colombianas.

Tabla 1. Porcentaje de asignación comprometida y ejecutada por entidad entre 2019 y 2024

Fuente: Elaboración DAE-CCI con datos de Ministerio de Hacienda y Crédito Público (MHCP) (2025)

Ahora, en lo corrido del 2025, esto es, entre enero y abril, el sector Transporte ha comprometido el 59,6% ($10,36 billones) del presupuesto total asignado ($17,37 billones) y ejecutado (pagado) el 11,9% ($2,08 billones) (ver Tabla 2). Esta cifra de ejecución sectorial dista en 4,8 puntos porcentuales (p.p.) respecto al promedio de ejecución en los primeros cuatro meses de 2023 y 2024, cuando, respectivamente, lo pagado se ubicó en 17,8% y 15,6%, y en 9,6 p.p. respecto a la ejecución del PGN 2025 total (21,5%). Asimismo, es de precisar que, a abril de 2025, el sector Transporte fue el segundo sector productivo con menor ejecución durante este periodo1.

Tabla 2. Asignación y ejecución presupuestal del sector Transporte a 30 de abril de 2025

en millones de pesos corrientes de 2025 Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

En concreto, la ANI se consolida como la entidad del sector con mayor avance en la ejecución de su apropiación vigente con el 64,7% de sus recursos comprometidos ($6,16 billones) y el 14,3% pagado ($1,36 billones). Por su parte, la Aerocivil ha comprometido el 48,6% ($1,52 billones) y pagado el 8,2% ($255.091 millones), y el Invías ha comprometido el 57,6% ($2,27 billones) y pagado el 5,8% (229.442 millones).

1 Se consideran sectores productivos: Agricultura y Desarrollo rural (8,4%), Ciencia, Tecnología e Innovación (16,7%), Comercio, Industria y Turismo (15%), Educación (29,9%), Minas y Energía (20,8%), Tecnologías de la Información y las Comunicaciones (17,2%), Transporte (11,9%) y Vivienda, Ciudad y Territorio (18,7%).

Cifras

Al contrastar estas cifras con el mismo periodo en 2019, 2020, 2021, 2022, 2023 y 2024, se evidencia que tanto el Invías como la Aerocivil, pese a que en 2025 han comprometido más que en las 6 vigencias anteriores, sus niveles de ejecución a la fecha se encuentran rezagadas. En particular, se destaca que los niveles registrados en 2025 son solo comparables con los bajos niveles que a 30 de abril de 2024 se habían ejecutado. Ello sugiere pérdidas de liquidéz y, por ende , riesgos en el cumplimiento cabal de sus obligaciones al final de la presente vigencia.

Tabla 3. Porcentaje de asignación comprometida y pagada a 30 de abril (2019-2024)

Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

En la Tabla 4, se detalla lo relativo a la ejecución presupuestal del rubro ‘inversión’ de cada una de las 3 entidades del sector con corte a 30 de abril de 2025. Asimismo, en las Tablas 5, 6 y 7 se detallan los compromisos y ejecuciones por proyecto a cargo.

Tabla 4. Asignación vigente y ejecución presupuestal a 30 de abril de 2025 (rubro de inversión)

Cifras en millones de pesos corrientes Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

Vale la pena precisar que la variación observada en la apropiación vigente del Invías respecto a su apropiación inicial ($259.200 millones) corresponde a modificaciones netas (adiciones) para la inclusión de recursos destinados a: (i) Construcción, mejoramiento y mantenimiento de infraestructura para conectar territorios, gobiernos y poblaciones ($40.000 millones); (ii) Mejoramiento, mantenimiento y rehabilitación de Caminos Comunitarios de la Paz Total ($63.200 millones); y, (iii) Construcción,

mejoramiento, mantenimiento, rehabilitación y estudios del programa Colombia Avanza: Cartago-Nóvita (Chocó), Belén de Bajirá-Río Sucio (Chocó), Quibdó-Pereira, Quibdó-Medellín, Vía El Aro (Antioquia), Arauquita-Saravena (Arauca) ($156.000 millones).

En el caso de la Aerocivil, se adicionaron $800 millones al mejoramiento de los servicios aeroportuarios y a la navegación aérea de la región Norte de Santander.

Tabla 5. Ejecución presupuestal de los proyectos de inversión en infraestructura de transporte a cargo de la ANI

MEJORAMIENTO APOYO ESTATAL PROYECTO DE CONCESIÓN RUTA DEL SOL SECTOR III, CESAR, BOLÍVAR, MAGDALENA

MEJORAMIENTO DE LA CONCESIÓN ARMENIA PEREIRA MANIZALES RISARALDA, CALDAS, QUINDIO, VALLE DEL CAUCA

MEJORAMIENTO CONSTRUCCIÓN REHABILITACIÓN, MANTENIMIENTO Y OPERACIÓN, DEL CORREDOR VIAL PAMPLONA - CUCÚTA DEPARTAMENTO DE NORTE DE SANTANDER

MEJORAMIENTO, CONSTRUCCIÓN, REHABILITACIÓN, MANTENIMIENTO Y OPERACIÓN DEL CORREDOR BUCARAMANGA, BARRANCABERMEJA, YONDÓ EN LOS DEPARTAMENTOS DE ANTIOQUIA, SANTANDER

CONSTRUCCIÓN OPERACIÓN Y MANTENIMIENTO DE LA CONCESIÓN AUTOPISTA CONEXIÓN PACIFICO 1 - AUTOPISTAS PARA LA PROSPERIDAD ANTIOQUIA

REHABILITACIÓN CONSTRUCCIÓN, MEJORAMIENTO, OPERACIÓN Y MANTENIMIENTO DE LA CONCESIÓN AUTOPISTA AL RIO MAGDALENA 2, DEPARTAMENTOS DE ANTIOQUIA, SANTANDER

MEJORAMIENTO REHABILITACIÓN, CONSTRUCCIÓN, MANTENIMIENTO Y OPERACIÓN DEL CORREDOR SANTANA - MOCOA - NEIVA, DEPARTAMENTOS DE HUILA, PUTUMAYO, CAUCA

MEJORAMIENTO REHABILITACIÓN, CONSTRUCCIÓN, MANTENIMIENTO Y OPERACIÓN DEL CORREDOR POPAYAN - SANTANDER DE QUILICHAO EN EL DEPARTAMENTO DEL CAUCA

MEJORAMIENTO CONSTRUCCIÓN, MANTENIMIENTO Y OPERACIÓN DEL CORREDOR CONEXIÓN NORTE, AUTOPISTAS PARA LA PROSPERIDAD ANTIOQUIA

MEJORAMIENTO CONSTRUCCIÓN, REHABILITA-

CIÓN Y MANTENIMIENTO DEL CORREDOR VILLAVICENCIO - YOPAL DEPARTAMENTOS DEL META, CASANARE

CONSTRUCCIÓN OPERACIÓN Y MANTENIMIENTO DE LA VÍA MULALO - LOBOGUERRERO, DEPARTAMENTO DEL VALLE DEL CAUCA

MEJORAMIENTO REHABILITACIÓN, CONSTRUCCIÓN, MANTENIMIENTO Y OPERACIÓN DEL CORREDOR BUCARAMANGA PAMPLONA NORTE DE SANTANDER

MEJORAMIENTO REHABILITACIÓN, MANTENIMIENTO Y OPERACIÓN DEL CORREDOR TRANSVERSAL DEL SISGA, DEPARTAMENTOS DE BOYACÁ, CUNDINAMARCA, CASANARE

REHABILITACIÓN MEJORAMIENTO, CONSTRUCCIÓN, MANTENIMIENTO Y OPERACIÓN DEL CORREDOR CARTAGENA - BARRANQUILLA Y CIRCUNVALAR DE LA PROSPERIDAD, DEPARTAMENTOS DE ATLÁNTICO, BOLÍVAR

MEJORAMIENTO CONSTRUCCIÓN, OPERACIÓN Y MANTENIMIENTO DE LA CONCESIÓN AUTOPISTA CONEXIÓN PACIFICO 2 ANTIOQUIA

MEJORAMIENTO, CONSTRUCCIÓN, OPERACIÓN, Y MANTENIMIENTO DE LA AUTOPISTA CONEXIÓN PACIFICO 3 AUTOPISTAS PARA LA PROSPERIDAD ANTIOQUIA

MEJORAMIENTO REHABILITACIÓN, CONSTRUCCIÓN, MANTENIMIENTO, Y OPERACIÓN DEL CORREDOR RUMICHACA - PASTO EN EL DEPARTAMENTO DE NARIÑO

REHABILITACIÓN MEJORAMIENTO, OPERACIÓN Y MANTENIMIENTO DEL CORREDOR PERIMETRAL DE CUNDINAMARCA, CENTRO ORIENTE CUNDINAMARCA

MEJORAMIENTO CONSTRUCCIÓN, REHABILITACIÓN OPERACIÓN Y MANTENIMIENTO DE LA CONCESIÓN

MEJORAMIENTO REHABILITACIÓN Y MANTENIMIENTO DEL CORREDOR HONDA - PUERTO SALGAR - GIRARDOT, DEPARTAMENTOS DE CUNDINAMARCA, CALDAS, TOLIMA

MEJORAMIENTO CONSTRUCCIÓN, REHABILITACIÓN, OPERACIÓN Y MANTENIMIENTO DE LA CONCESIÓN AUTOPISTA AL MAR 1, DEPARTAMENTO DE ANTIOQUIA

MEJORAMIENTO DEL CORREDOR PUERTA DE HIERRO - PALMAR DE VARELA Y CARRETO - CRUZ DEL VISO EN LOS DEPARTAMENTOS DE ATLÁNTICO, BOLÍVAR, SUCRE

MEJORAMIENTO CONSTRUCCIÓN, REHABILITACIÓN, OPERACIÓN Y MANTENIMIENTO DE LA VÍA

PUERTO SALGAR-BARRANCABERMEJA EN LOS DEPARTAMENTOS CUNDINAMARCA, BOYACÁ Y SANTANDER

MEJORAMIENTO CONSTRUCCIÓN, REHABILITACIÓN, OPERACIÓN Y MANTENIMIENTO DE LA VÍA

SABANA DE TORRES-CURUMANI EN LOS DEPARTAMENTOS SANTANDER, CESAR

APOYO ESTATAL A LOS AEROPUERTOS A NIVEL NACIONAL

REHABILITACIÓN CONSTRUCCIÓN Y MANTENIMIENTO DE LA RED FÉRREA A NIVEL NACIONAL

CONTROL Y SEGUIMIENTO A LA OPERACIÓN DE LAS VÌAS FÈRREAS

ESTATAL A LOS PUERTOS A NIVEL NACIONAL

RESTAURACION DE LOS ECOSISTEMAS DEGRADADOS DEL CANAL DEL DIQUE NACIONAL

Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

Tabla 6. Ejecución presupuestal de los proyectos de inversión en infraestructura de transporte a cargo del Invías

Proyecto

MEJORAMIENTO Y MANTENIMIENTO CARRETERA SANTA FE DE BOGOTÁ - CHIQUINQUIRÁ- BUCARAMANGA- SAN ALBERTO DE LA TRONCAL CENTRAL. CUNDINAMARCA, BOYACÁ, SANTANDER, NORTE DE SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA VÍA PUERTO SALGAR - PUERTO ARAUJO - LA LIZAMA - SAN ALBERTO - SAN ROQUE DE LA TRONCAL DEL MAGDALENA. CUNDINAMARCA, BOYACÁ, SANTANDER, NORTE DE SANTANDER, CESAR

MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA CUCUTA - SARDINATA - OCAÑA - AGUACLARA Y ACCESOS. CESAR, NORTE DE SANTANDER

MEJORAMIENTO Y MANTENIMIENTO TRIBUGÁ-MEDELLÍN-PUERTO BERRIO-CRUCE RUTA 45-BARRANCABERMEJA-BUCARAMANGA-PAMPLONA-ARAUCA. CHOCÓ, ANTIOQUIA, SANTANDER, NORTE DE SANTANDER, ARAUCA

MEJORAMIENTO, MANTENIMIENTO DE LA CARRETERA PUERTO REY - MONTERÍA - CERETÉ - LA

YE - EL VIAJANO - GUAYEPO - MAJAGUAL DE LA TRANSVERSAL PUERTO REY - MONTERÍA - TIBÚ. DEPARTAMENTOS CÓRDOBA, SUCRE

MEJORAMIENTO Y MANTENIMIENTO CARRETERA PUERTO BOYACÁ - CHIQUINQUIRÁ - VILLA DE LEYVA - TUNJA - RAMIRIQUI - MIRAFLORES - MONTERREY. BOYACÁ, CASANARE

MEJORAMIENTO Y MANTENIMIENTO CARRETERA

LAS ANIMAS-SANTA CECILIA-PUEBLO RICO-FRESNO-BOGOTA. TRANSVERSAL LAS ANIMAS-BOGOTÁ. CHOCÓ, RISARALDA, CALDAS, TOLIMA, CUNDINAMARCA

MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA PUENTE SAN MIGUEL - ESPINAL DE LA TRONCAL DEL MAGDALENA. DEPARTAMENTOS PUTUMAYO, CAUCA, HUILA, TOLIMA

MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA LOS CUROS - MALAGA. SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA CALI - LOBOGUERRERO DE LOS ACCESOS A CALI. VALLE DEL CAUCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA ALTAMIRA - FLORENCIA. HUILA, CAQUETÁ

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA VARIANTE CALARCÁ - CIRCASIA. QUINDIO

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA SABANETA – COVEÑAS. SUCRE - CORDOBA

MEJORAMIENTO Y MANTENIMIENTO CARRETERA

SAN GIL - BARICHARA - GUANE. SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO, MANTENIMIENTO Y REHABILITACIÓN DE LA VÍA SANTANA

- LA GLORIA DEL ACCESO TRANSVERSAL CARMEN

- BOSCONIA DEL DEPARTAMENTO DEL MAGDALENA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA SAN ROQUE - LA PAZ

- SAN JUAN DEL CESAR - BUENAVISTA Y VALLEDUPAR - LA PAZ. TRONCAL DEL CARBÓN. CESAR, LA GUAJIRA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO CARRETERA BOGOTÁ - TUNJA - DUITAMA - SOATA - MÁLAGA - PAMPLONA - CÚCUTA

- PUERTO SANTANDER - PUENTE INTERNACIONAL. TRONCAL CENTRAL DEL NORTE Y ALTERNAS. CUNDINAMARCA, BOYACÁ, SANTANDER, NORTE DE SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA LA VIRGINIA - APIA, DE LA CONEXIÓN TRONCAL DE OCCIDENTE - TRANSVERSAL LAS ANIMAS-BOGOTÁ RISARALDA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA GUACHUCAL - IPIALES - EL ESPINO, VÍA ALTERNA AL PUERTO DE TUMACO. NARIÑO

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA TRANSVERSAL ROSAS - CONDAGUA. CAUCA, PUTUMAYO

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA TURBO-CARTAGENA-BARRANQUILLA-SANTA MARTA-RIOHACHA-PARAGUACHÓN. TRANSVERSAL DEL CARIBE. CÓRDOBA, ATLÁNTICO, SUCRE, ANTIOQUIA, BOLÍVAR, MAGDALENA, LA GUAJIRA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA LORICA - CHINU, CONEXIÓN TRANSVERSAL DEL CARIBE - TRONCAL DE OCCIDENTE. CÓRDOBA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA YACOPÍ - LA PALMA –CAPARRAPÍ - DINDAL. CUNDINAMARCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA PLATO - SALAMINA - PALERMO. PARALELA RÍO MAGDALENA. MAGDALENA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA PUERTO ARAUJO - CIMITARRA - LANDAZURI - VELEZ - BARBOSA - TUNJA DE LA TRANSVERSAL DEL CARARE. BOYACÁ, SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA SANTA LUCIA - MOÑITOS EN EL DEPARTAMENTO DE CÓRDOBA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA OCAÑA - LA ONDINA - LLANO GRANDE - CONVENCIÓN. ACCESO A OCAÑA. NORTE DE SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LAS VÍAS ALTERNAS A LA TRANSVERSAL DEL CARIBE. CÓRDOBA, ATLÁNTICO, BOLÍVAR

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA CLUB CAMPESTRE –ARMENIA – PEREIRA – CHINCHINA – LA MANUELA - LA FELISA Y VARIANTES, TRONCAL DEL EJE CAFETERO. QUINDIO, RISARALDA, CALDAS, VALLE DEL CAUCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA TAME - COROCOROARAUCA. TRANSVERSAL CORREDOR FRONTERIZO DEL ORIENTE COLOMBIANO. ARAUCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA MEDELLÍN-SANTUARIO-PUERTO TRIUNFO-CRUCE RUTA 45 Y TOBIAGRANDE-SANTAFE DE BOGOTÁ. TRANSVERSAL MEDELLÍN-BOGOTÁ. CUNDINAMARCA, ANTIOQUIA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LAS VÍAS TRANSFERIDAS POR LA EMERGENCIA DEL RIO PÁEZ. CAUCA, HUILA

CONSTRUCCIÓN TÚNEL DEL TOYO Y VÍAS DE ACCESO EN EL CORREDOR SANTAFÉ DE ANTIOQUIA - CAÑASGORDAS EN EL DEPARTAMENTO DE ANTIOQUIA

MEJORAMIENTO, MANTENIMIENTO Y REHABILITACIÓN DE LA VÍA BELEN - SOCHA - SACAMA - LA CABUYA. CASANARE, BOYACÁ

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA PUERTA DE HIERRO-MAGANGUÉ- MOMPOX-EL BANCO-ARJONA-CUATROVIENTOS-CODAZZI Y EL BANCO-TAMALAMEQUE-EL BURRO. TRANSVERSAL DEPRESIÓN MOMPOSINA. BOLÍVAR, CESAR, MAGDALENA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA GRANADA - SAN JOSÉ DEL GUAVIARE DE LA TRANSVERSAL BUGA - PUERTO INÍRIDA. META - GUAVIARE 2.500.000.000 0,0%

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA RUMICHACA-PALMIRA-CERRITO-MEDELLÍN-SINCELEJO-BARRANQUILLA. TRONCAL DE OCCIDENTE. NARIÑO, CAUCA, VALLE DEL CAUCA, RISARALDA, CALDAS, ANTIOQUIA, CÓRDOBA, SUCRE, BOLÍVAR, ATLÁNTICO

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA POPAYÁN - PATICO - PALETARÁ - ISNOS - PITALITO - SAN AGUSTÍN DE LOS CIRCUITOS ECOTURÍSTICOS HUILA, CAUCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA SAN CAYETANOCORNEJO - ZULIA. NORTE DE SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA TUQUERRES - SAMANIEGO. NARIÑO

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CONEXIÓN ENTRE LA TRANSVERSAL BUENAVENTURA - PUERTO CARREÑO Y LA TRONCAL CENTRAL DEL NORTE, CUNDINAMARCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA POPAYÁN (CRUCERO) - TOTORO - GUADUALEJO - PUERTO VALENCIA - LA PLATA - LABERINTO Y ALTERNAS DE LA TRANSVERSAL HUILA, CAUCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA BUENAVENTURA-BOGOTÁ-VILLAVICENCIO-PUERTO GAITÁN-EL PORVENIR-PUERTO CARREÑO. TRANSVERSAL BUENAVENTURA-VILLAVICENCIO-PUERTO CARREÑO. VALLE DEL CAUCA, QUINDIO, TOLIMA, C/ MARCA, META, VICHADA-

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA CARTAGO-ALCALA-MONTENEGRO-ARMENIA. VALLE DEL CAUCA, QUINDIO

MEJORAMIENTO Y MANTENIMIENTO DE LA VÍA

ALTERNA AL PUERTO DE SANTA MARTA EN EL DEPARTAMENTO DE MAGDALENA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA TUMACO-PASTO-MOCOA DE LA TRANSVERSAL TUMACO-MOCOA EN LOS DEPARTAMENTOS DE NARIÑO, PUTUMAYO

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LAS CIRCUNVALARES DE SAN ANDRES Y PROVIDENCIA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA LA ESPRIELLA - RIO MATAJE-CONEXIÓN TRANSVERSAL TUMACO LETICIA Y EL ECUADOR EN EL DEPARTAMENTO DE NARIÑO

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO CARRETERA CALAMAR - SAN JOSÉ DEL GUAVIARE DE LOS ACCESOS A MITÚ. DEPARTAMENTO DEL GUAVIARE

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA CÚCUTA - DOS RIOS - SAN FAUSTINO - LA CHINA, NORTE DE SANTANDER

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA EL CARMEN - VALLEDUPAR - MAICAO. TRANSVERSAL CARMEN - BOSCONIA - VALLEDUPAR - MAICAO. BOLÍVAR, MAGDALENA, CESAR, LA GUAJIRA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA HOBO - YAGUARÁ. HUILA

CONSTRUCCIÓN MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA DUITAMA-SOGAMOSO-AGUAZUL. ACCESOS A YOPAL EN LOS DEPARTAMENTOS DE BOYACÁ, CASANARE

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA VILLAGARZÓN-LA MINA-SAN JUAN DE ARAMA-VILLAVICENCIO-TAME-SARAVENA-PUENTE INTERNACIONAL RÍO ARAUCA. TRONCAL VILLAGARZÓN-SARAVENA. PUTUMAYO, CAQUETÁ, META, CASANARE

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA PATICO - LA PLATA DE LOS CIRCUITOS ECOTURÍSTICOS HUILA, CAUCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA NEIVA - PLATANILLAL - BALSILLAS - SAN VICENTE. TRANSVERSAL NEIVA - SAN VICENTE. HUILA, CAQUETÁ

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA CHINCHINÁ - MANIZALES. ACCESOS A MANIZALES. CALDAS

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA CARRETERA SAN GIL - ONZAGA - SANTA ROSITA. TRANSVERSAL SAN GIL - MOGOTES - LA ROSITA. SANTANDER, BOYACÁ

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE VÍAS ALTERNAS A LA TRONCAL DE OCCIDENTE. NARIÑO, ANTIOQUIA, CAUCA, VALLE DEL CAUCA, RISARALDA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LA VÍA CHAPARRAL - ORTEGA - GUAMO DE LA ALTERNA BUGA - PUERTO INÍRIDA. TOLIMA

MEJORAMIENTO, MANTENIMIENTO, REHABILITACION, CONSTRUCCION DE LA CARRETERA COLOMBIA - LA URIBE, CONEXION PACIFICO - ORINOQUIA. HUILA, META

CONSTRUCCION, MEJORAMIENTO Y MANTENIMIENTO DE LA VIA CIRCUITO MEDELLIN - VALLE DE RIO NEGRO. ANTIOQUIA

MEJORAMIENTO, MANTENIMIENTO Y CONSTRUCCIÓN DE ESTRUCTURAS TIPO PUENTES EN LA RED VIAL PRIMARIA. NACIONAL

CONSTRUCCIÓN MEJORAMIENTO Y MANTENIMIENTO DE LA CONEXIÓN COSTA PACÍFICA Y LA TRONCAL DE OCCIDENTE (POPAYÁN – TABLÓN –MUNCHIQUE) CAUCA

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE INFRAESTRUCTURA PARA CONECTAR TERRITORIOS, GOBIERNOS Y POBLACIONES. NACIONAL

MEJORAMIENTO, MANTENIMIENTO Y CONSERVACIÓN DEL SISTEMA DE TRANSPORTE FÉRREO EN LA RED VIAL. NACIONAL

CONSTRUCCIÓN, MEJORAMIENTO Y MANTENIMIENTO DE LOS ACCESOS MARÍTIMOS A LOS PUERTOS DE LA NACIÓN. NACIONAL

RECUPERACION Y MITIGACION AMBIENTAL EN EL AREA DE INFLUENCIA DE LA ZONA PORTUARIA DE SANTA MARTA - CAÑO CLARIN. DEPARTAMENTO DEL MAGDALENA

ADECUACIÓN MEJORAMIENTO Y MANTENIMIENTO DE LA RED FLUVIAL. NACIONAL

CONSTRUCCIÓN, MEJORAMIENTO, MANTENIMIENTO Y OPERACIÓN DE LA INFRAESTRUCTURA PORTUARIA FLUVIAL. NACIONAL

MEJORAMIENTO, MANTENIMIENTO, Y REHABILITACIÓN DE CAMINOS COMUNITARIOS DE LA PAZ TOTAL. NACIONAL.

CONSTRUCCIÓN, MEJORAMIENTO, MANTENIMIENTO, REHABILITACIÓN Y ESTUDIOS DEL PROGRAMA COLOMBIA AVANZA: CARTAGO-NÓVITA (CHOCO), BELÉN DE BAJIRÁ-RÍO SUCIO (CHOCO), QUIBDÓ-PEREIRA. QUIBDÓ-MEDELLÍN (CHOCO), VÍA EL ARO (ANTIOQUIA), ARAUQUITA-SARAVENA (ARAUCA).

Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

Tabla 7. Ejecución presupuestal de los proyectos de inversión en infraestructura de transporte a cargo de la Aerocivil

Proyecto

CONSOLIDACIÓN DEL AEROPUERTO EL DORADO CIUDAD REGIÓN BOGOTÁ, CUNDINAMARCA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO INTERNACIONAL ALFONSO BONILLA ARAGÓN DE LA CIUDAD DE CALI

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO JOSÉ MARÍA CORDOVA DE LA CIUDAD DE RIONEGRO

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO ALMIRANTE PADILLA DE RIOHACHA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO RAFAEL NÚÑEZ DE CARTAGENA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO INTERNACIONAL SIMÓN BOLÍVAR DE LA CIUDAD DE SANTA MARTA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO ANTONIO NARIÑO DE PASTO

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO LUIS GERARDO TOVAR DE BUENAVENTURA

32,9% 3,6%

68,4% 4,8%

45,4% 5,1%

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DE LOS AEROPUERTOS

GUSTAVO ROJAS PINILLA Y EL EMBRUJO DE SAN ANDRÉS Y PROVIDENCIA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO SAN LUIS DE IPIALES

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO CAMILO DAZA DE LA CIUDAD DE CÚCUTA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO PALONEGRO DE BUCARAMANGA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO ALFREDO VASQUEZ COBO DE LA CIUDAD DE LETICIA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO GUILLERMO LEON VALENCIA DE POPAYÁN

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO YARIGUIES DE LA CIUDAD DE BARRANCABERMEJA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO ALFONSO LÓPEZ PUMAREJO DE VALLEDUPAR

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DE LA REGIÓN VALLE DEL CAUCA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO INTERNACIONAL EL EDÉN DE LA CIUDAD DE ARMENIA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DEL AEROPUERTO EL ALCARAVAN DE YOPAL

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DE LA REGIÓN CUNDINAMARCA

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DE LA REGIÓN NORTE DE SANTANDER 46.618.000.005 66,9% 2,8%

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DE LA REGIÓN ATLÁNTICO

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACIÓN AÉREA DE LA REGIÓN ANTIOQUIA 45.528.656.702 15,5% 1,5%

MEJORAMIENTO DE LOS SERVICIOS AEROPORTUARIOS

Y A LA NAVEGACION AEREA DEL AEROPUERTO GOLFO DE MORROSQUILLO DEL MUNICIPIO DE SANTIAGO DE TOLU 50.230.917.177 81,4% 4,3%

CONSTRUCCIÓN AEROPUERTO EN LA ALTA GUAJIRA URIBIA 338.394.553.113 0,0% 0,0%

Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

Ahora bien, en cuanto al rezago del PGN 2024 del sector Transporte (ver Tabla 8), con corte al 30 de abril de 2025, la ANI es la entidad con el mayor porcentaje de ejecución del presupuesto constituido, alcanzando un 99,5% de los recursos pagados. Lo anterior, derivado del pago, en febrero y marzo de 2025, de los saldos pendientes por concepto de Vigencias Futuras de los proyectos concesionados a su cargo.

Por su parte, el Invías registró una ejecución del 49,0%, con $1,26 billones aún pendiente por pagar, lo cual sugiere que, si bien se observan mejoras, persisten desafíos en la gestión de pagos. Por su parte, la Aerocivil muestra una ejecución del 26,6%, que si bien corresponde a un incremento de 11,3 p.p. respecto a marzo de 2025, sigue siendo la entidad con menor dinamismo en la ejecución del rezago.

A nivel agregado, el sector transporte ha ejecutado el 74,6% del rezago presupuestal, consolidando un avance positivo en la ejecución de los recursos, pese a que aún se requiere fortalecer la capacidad operativa en algunas entidades para asegurar el cumplimiento de metas anuales y, por ende, el pago de los compromisos adquiridos.

Tabla 8. Ejecución del rezago presupuestal, vigencia 2024, con corte a 30 de abril de 2025

Cifras en millones de pesos corrientes

Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

Ahora bien, con el propósito de garantizar que, a 31 de diciembre de 2025, el sector Transporte cumpla con el pago de sus compromisos (vigencias futuras de proyectos concesionados y pago de las obras ejecutadas mediante el esquema de obra pública), a continuación, se presenta un seguimiento a las rentas del PGN 2025.

Con corte a 30 de abril de 2025, los ingresos corrientes de la Nación, que representan la mayor fuente de recursos, han alcanzado un 27,5% de cumplimiento, con un recaudo efectivo neto acumulado de $84,9 billones. Por su parte, los recursos de capital de la Nación registraron el mayor porcentaje de recaudo efectivo acumulado neto con un 42,7% de la meta prevista para la presente vigencia.

En lo que concierne a las contribuciones parafiscales y fondos especiales de la Nación respecta, estos alcanzaron un porcentaje de recaudo de 28,5% y 35,7%, respectivamente. Finalmente, a 30 de abril de 2025, los recursos propios de establecimientos públicos ascienden a 13,01 billones. Así, de la meta de rentas en 2025 ($513,8 billones), el Estado colombiano ha recaudado efectivamente el 33,5% ($172,02 billones). Lo anterior, respecto a abril de 2024 (30,4%), representa un incremento de 3,1 p.p. (ver Tabla 9).

Este seguimiento busca asegurar que la dinámica de las rentas del PGN se alineen con las metas fiscales trazadas por el Gobierno nacional y, además, garantizar la sostenibilidad del presupuesto.

Tabla 9. Rentas del Presupuesto General de la Nación 2025

Cifras en millones de pesos corrientes de 2025

Fuente: Elaboración DAE-CCI a partir de MHCP (2025)

A continuación, en la Gráfica 2, se muestra la variación anual del recaudo de la Dirección de Impuestos y Aduanas Nacionales (DIAN) entre 2020 y 2024, desagregada en tres categorías: ingresos internos, ingresos externos y valores por clasificar. Esta clasificación permite observar con mayor claridad las dinámicas que han impulsado o afectado el recaudo en cada año, en función del origen de los recursos.

Gráfica 2. Variación anual del recaudo de la Dian discriminado por categoría

Internos Externos Total Por Clasificar (Eje Der)

2020 2021 2022 2023 2024

Fuente: Elaboración DAE-CCI a partir de DIAN (2025)

Entre 2020 y 2022, se evidencia una recuperación progresiva, tras la caída registrada en 2020, con un crecimiento destacado tanto en ingresos internos como externos, especialmente en 2022, cuando ambos alcanzaron variaciones de 29% y 44%, respectivamente. Sin embargo, en 2023 se presenta una desaceleración: aunque los ingresos internos se mantienen al alza (32%), los externos caen un 15%, y los valores por clasificar crecieron un 84%, lo que sugiere posibles rezagos en la asignación o registro de pagos. Para 2024, los tres componentes muestran variaciones negativas, con caídas de 5% en ingresos internos, 2% en externos y un marcado descenso del 51% en los ingresos por clasificar, lo que podría anticipar tensiones en la gestión del recaudo y una menor dinámica económica.

Por otra parte, al analizar mensualmente el comportamiento del recaudo, se evidencian señales claras de deterioro en las tres categorías de ingresos administradas por la DIAN. Durante 2024, los ingresos internos muestran caídas pronunciadas en varios meses clave, como febrero (-31,1%), mayo (-37,4%) y octubre (-37,4%), reflejando una posible combinación de menor dinámica económica y rezagos en el pago de obligaciones tributarias. Los ingresos externos, si bien presentan algunas recuperaciones puntuales (por ejemplo, mayo con 13,5% y diciembre con 30,1%), se mantienen en terreno negativo durante la mayor parte del año, lo que puede estar asociado a una desaceleración del comercio exterior.

En cuanto a los valores por clasificar, la volatilidad es especialmente marcada, con caídas extremas en abril (-94,9%) y junio (-74,5%), lo cual podría atribuirse a demoras en los procesos de conciliación contable y clasificación efectiva del recaudo.

En lo corrido de 2025, aunque marzo muestra un leve repunte en las tres categorías (internos: 0,95%, externos: 30,1% y por clasificar: 6,9%), los meses previos siguen reflejando caídas importantes que confirman una tendencia de desaceleración generalizada en el comportamiento tributario. Esto plantea alertas relevantes sobre la sostenibilidad del recaudo y la necesidad de medidas que mejoren la eficiencia en la gestión tributaria y el cumplimiento.

Gráfica 3. Variación mensual del recaudo por tipo entre enero de 2020 y marzo de 2025

Fuente: Elaboración DAE-CCI a partir de DIAN (2025)

II.2. Producto Interno Bruto

En esta sección se presenta un contexto macroeconómico que da cuenta de la evolución del Producto Interno Bruto (PIB) de Colombia y del subsector de obras civiles.

En el primer trimestre de 2025, el PIB sumó $242,5 billones, esto es, un crecimiento de 2,7% respecto al mismo periodo de 2025. De acuerdo con el Departamento Administrativo Nacional de Estadística (DANE), esta dinámica se explica por las contribuciones al valor agregado de actividades económicas como: ‘Comercio al por mayor y al por menor; Reparación de vehículos automotores y motocicletas; Transporte y almacenamiento; Alojamiento y servicios de comida’ (+3,9%), ‘Agricultura, ganadería, caza, silvicultura y pesca’ (+7,1%) y ‘Actividades artísticas, de entretenimiento y recreación y otras actividades de servicios; Actividades de los hogares individuales en calidad de empleadores; Actividades no diferenciadas de los hogares individuales como productores de bienes y servicios para uso propio’ (+15,5%).

Gráfica 4. PIB trimestral

Cifras en miles de millones de pesos constantes de 2015 Fuente: Elaboración DAE-CCI a partir de DANE (2025)

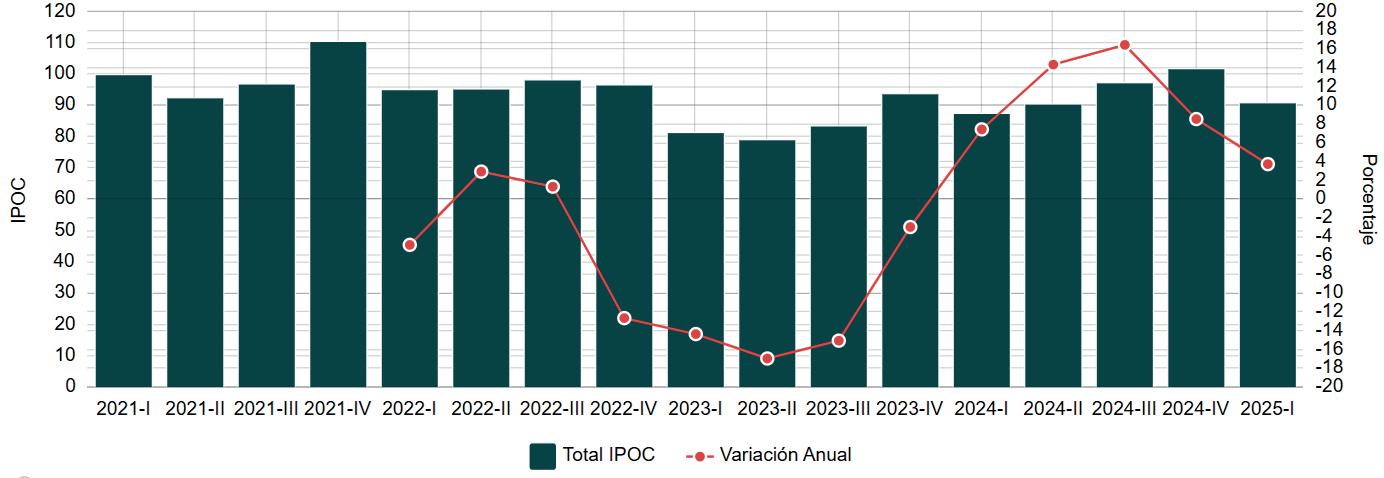

En el caso específico del PIB del subsector de obras civiles, este último creció 3,8% en el primer trimestre de 2025 respecto al mismo periodo de 2024. Lo anterior, y en línea con el Indicador de Producción de Obras Civiles (IPOC), se explica por la ‘construcción de pistas de aterrizaje’ (variación: +207,8% y contribución a la variación anual total del IPOC: 0,2 p.p.); ‘túneles’ (variación: +170,2% y contribución a la variación anual total del IPOC: 0,5 p.p.); ‘puertos, vías navegables e instalaciones conexas’ (variación: +87,3% y contribución a la variación anual total del IPOC: 1,2 p.p.); ‘centrales eléctricas’ (variación: +73,8% y contribución a la variación anual total del IPOC: 4,9 p.p.); ‘minas’ (variación: +49,0% y contribución a la variación anual total del IPOC: 3,5 p.p.); ‘tuberías de larga distancia’ (variación: +47,9% y contribución a la variación anual total del IPOC: 0,6 p.p.); y, ‘Puentes y carreteras elevadas’ (variación: +5,3% y contribución a la variación anual total del IPOC: 0,2 p.p.).

En concreto, la dinámica observada en el subsector de obras civiles es el resultado del reinicio de las obras en el tramo del Túnel del Toyo (túnel 17) que cedió el Gobierno nacional a la Alcaldía de Medellín y a la Gobernación de Antioquia. Al respecto, vale la pena precisar que este túnel vial será el de mayor longitud de Latinoamérica y, a la fecha, registra un avance cercano al 19%. A estas intervenciones en el túnel 17, se suman la excavación total de 1,8 km en los túneles 15, 16 y 18, que hacen parte del Tramo 1, así como en la galería de rescate, obra paralela al túnel principal. Este proyecto genera actualmente 1.088 empleos, de los cuales el 44% corresponden a la zona de influencia.

Aunado a lo anterior, en relación con ‘puertos, vías navegables e instalaciones conexas’, las cifras demuestran el importante aporte que hace la finalización de las obras en Puerto Antioquia, proyecto que entrará en operación este año, y cuya inversión estimada es USD 764 millones. Este proyecto genera, entre las fases de construcción y operación, más de 2.800 empleos directos.

Por su parte, el aporte observado en ‘puentes y carreteras elevadas’ se explica por la construcción del viaducto de la Primera Línea del Metro de Bogotá, motor de reactivación económica, y del viaducto de 4,2 km sobre el río León que conectará los patios de contenedores con el muelle de Puerto Antioquia.

A lo anterior, debe tenerse en cuenta las intervenciones relativas a las mejoras en pista y construcción de nuevas plataformas en el Aeropuerto Golfo de Morrosquillo (Tolú, Sucre) y cuya inversión, de acuerdo con el Ministerio de Transporte, asciende a $123.000 millones.

Finalmente, si bien el sector de Infraestructura de Transporte no está directamente relacionado con la construcción de ‘centrales eléctricas’, vale la pena destacar que la variación registrada por el IPOC en este tipo de construcción puede ser explicada por el logro de otro hito alcanzado por el proyecto Puerto Antioquia: la construcción de las últimas torres de energía necesarias para una línea de transmisión de 5,1 km que conectará la subestación de energía de Nueva Colonia (EPM) con el puerto.

Gráfica 5. Variaciones porcentuales anuales de PIB nacional y sectorial

Fuente: Elaboración DAE-CCI a partir de DANE (2025)

Gráfica 6. Indicador de Producción de Obras Civiles

Fuente: Elaboración DAE-CCI a partir de DANE (2025)

II.3. Proyecciones económicas sectoriales

La Gráfica 8 muestra la evolución de la tasa de crecimiento del PIB de obras civiles desde 2006 hasta el primer trimestre de 2025. Para el segundo trimestre de 2025 se prevé un crecimiento del 1,8%, mientras que para el tercer trimestre de 2025 se espera un crecimiento del orden del 1%. Aunque estos datos reflejan una moderación en el ritmo de expansión, no debe desconocerse que estos contribuyen a la consolidación sostenida del crecimiento sectorial, fortaleciendo su papel dentro de la economía nacional.

Fuente: Elaboración DAE-CCI a partir de DANE (2025)

Fuente: Elaboración DAECCI a partir de DANE (2025)

Además de estas perspectivas moderadas, existen riesgos locales que podrían limitar el desempeño económico y el avance del sector de Infraestructura. Entre los principales desafíos se encuentra la persistencia de altos déficits fiscales, que podrían restringir la capacidad del Gobierno Nacional para financiar proyectos estratégicos tanto concesionados como de obra pública.

Otro factor crítico es la caída en la confianza empresarial y el posible estancamiento de la inversión privada. La falta de incentivos claros para atraer capital podría desincentivar la participación del sector privado en el desarrollo de infraestructura. Asimismo, las restricciones en el acceso a financiamiento, en un entorno todavía influenciado por altas tasas de interés que podrían dificultar el inicio o la continuidad de proyectos relevantes.

Por último, las demoras en el desarrollo de nuevos proyectos podrían ralentizar el impulso del sector, generando efectos en cadena que impacten tanto el crecimiento económico como la generación de empleo. Estas demoras limitan la ejecución oportuna de iniciativas estratégicas y podrían comprometer el dinamismo económico y regional.

III. Infraestructura de Transporte A Fondo

El sector transporte y, en particular, la inversión en infraestructura, se erigen en un pilar fundamental para lograr mayores niveles de crecimiento y desarrollo económicos, al facilitar la movilidad de personas y mercancías, y conectar regiones y mercados.

Su análisis, en cifras, permite comprender no solo su impacto económico, sino también sus desafíos en términos de eficiencia, sostenibilidad y equidad. En esta sección, se presenta un balance detallado de las concesiones por modo de transporte.

III.1. Infraestructura A Fondo: Capítulo concesiones

III.1.1. Modo carretero

III.1.1.1 Primera y Tercera generación de concesiones

La Primera Generación (1G) de concesiones viales cuenta con 4 proyectos adjudicados vigentes, de los cuales 1 se encuentra en etapa de construcción, 3 en etapa de operación. Por su parte, la Tercera Generación (3G) está compuesta por 2 proyectos adjudicados vigentes, de los cuales 1 está en etapa de construcción. Estas dos generaciones suman un total de 1.399 kilómetros de vías concesionadas.

En la Tabla 10, se presentan los principales datos financieros para cada uno de los proyectos:

Tabla 10. Generalidades de los proyectos de primera y tercera generación de concesiones viales

Generación Proyecto

1G Bogotá (Puente El Cortijo)-Siberia-La Punta-El Vino-Villeta

Valor del contrato (cifras en millones de pesos del mes de referencia) CAPEX (cifras en millones de pesos de diciembre de 2024)

(cifras en millones de pesos de diciembre de 2024)

Fuente: Elaboración DAE-CCI a partir de ANI (2025)

Ahora bien, con corte a 15 de mayo de 2025, el porcentaje promedio de avance físico de los proyectos viales de 1G y 3G alcanza el 94,3%. De los 6 proyectos, 4 registran un avance del 100%, los 2 restantes se encuentran entre el 99% y el 66%, tal como se muestra en la Gráfica 9.

Gráfica 9. Porcentaje de ejecución físico de los proyectos 1G y 3G

Ruta del Sol sector - 3

Bogotá (Puente el Cortijo) - Siberia - La Punta - El Vino - Villeta

Briceño -Tunja - Sogamoso

Armenia - Pereira - Manizales

Desarrollo Vial del Oriente de Medellín - DEVIMED

Santa Marta - Riohacha - Paraguachón

Fuente: Elaboración DAE-CCI a partir de ANI (2025)

§ Fondo de Contingencias de las Entidades Estatales

El Fondo de Contingencias de las Entidades Estatales (FCEE), regulado por la Ley 448 de 1998, es una cuenta especial administrada por el MHCP y cuyo objeto es atender las obligaciones contingentes (materialización de los riesgos previstos) de las Entidades Estatales.

Con corte a 31 de marzo de 2025, el FCEE para los proyectos de 1G y 3G, registra un saldo acumulado de $157.626 millones. De este, el mayor componente corresponde al riesgo ‘Costos ociosos’, con una acumulación de $70.086 millones, seguido por el riesgo predial, con $49.597 millones (ver Gráfica 10).

Gráfica 10. Saldos en las subcuentas del FCEE para los proyectos de 1G y 3G

cifras en millones de pesos corrientes de 2025 Fuente: Elaboración DAE-CCI a partir de ANI (2025)

§ Recaudo y tráfico de peajes

Al analizar el tráfico vehicular en las concesiones de 1G, se observa que, durante el periodo comprendido entre enero y diciembre de 2024, se movilizaron cerca de 40,5 millones de vehículos. Por concepto de peajes, se recaudaron $0,77 billones en las estaciones correspondientes a los proyectos de 1G.

R. Costos Ociosos

R. Predial

R. Tarifario

R. Interventoría

R. Insuf. de recursos

Gráfica 11. Tráfico movilizado en los proyectos de 1G (enero – diciembre de 2024) discriminado por departamento

Cifras en millones Fuente: Elaboración DAE-CCI a partir de ANI (2024)

En cuanto a las concesiones de 3G, se observa que, entre enero y diciembre de 2024, se movilizaron cerca de 30 millones de vehículos y por concepto de peajes se recaudaron $0,47 billones.

Gráfica 11. Tráfico movilizado en los proyectos de 3G (enero – diciembre de 2024) discriminado por departamento

en millones Fuente: Elaboración DAE-CCI a partir de ANI (2024)

Cifras

Antioquia Caldas C/marca La Guajira Magdalena Quindío Risaralda V del Cauca

Boyacá Cesar Cundinamarca Magdalena

III.1.1.2 Cuarta generación de concesiones

La Cuarta Generación (4G) de concesiones viales está compuesta por 28 proyectos adjudicados, de los cuales 12 se encuentran en etapa de construcción. En suma, esta generación abarca un total de 4.841 kilómetros de vías concesionadas.

Con corte a 15 de mayo de 2025, el porcentaje promedio de avance físico de los proyectos viales de 4G es 86,5%. De los 28 proyectos, 10 presentan un avance del 100%, 13 registran un avance entre el 80% y 99%, 2 se encuentran entre el 40% y 79% y los 3 restantes registran un avance entre el 0% y 36% (ver Gráfica 12)

Gráfica 12. Avance de ejecución física de los proyectos 4G

Fuente: Elaboración DAE-CCI a partir de ANI (2025)

De acuerdo con el esquema de retribución del programa 4G, el concesionario solo tiene derecho a recibir recursos por concepto de Vigencias Futuras una vez las unidades funcionales estén puestas a disposición de los usuarios en condiciones de disponibilidad y calidad del servicio. Por esta razón, de los $20,04 billones previstos, se han retribuido $13,5 billones con corte a 31 diciembre de 2024. En la Gráfica 13, se presenta la distribución de estos recursos por cada una de las olas que conforman el programa 4G.

Gráfica 13. Valor girado a los patrimonios autónomos discriminado por ola

Fuente: Elaboración DAE-CCI a partir de ANI (2025)

Ahora bien, vale la pena destacar que, entre febrero y marzo de 2025, la ANI realizó aportes presupuestales, por concepto de Vigencias Futuras 2024 correspondientes a los proyectos de 4G, del orden de $4,54 billones, distribuidos de la siguiente manera:

ü Primera ola de concesiones viales 4G: $2,06 billones

ü Segunda ola de concesiones viales 4G: $2,07 billones

ü Terca ola de concesiones viales 4G: $0,41 billones

En cuanto a los saldos disponibles en el FCEE, con corte a 31 de diciembre de 2024, se registra un saldo acumulado de $3,1 billones. De estos, el mayor componente corresponde al riesgo predial, con una acumulación de $1,044 billones, seguido por el riesgo comercial, con $1,005 billones.

De acuerdo con la ANI, en marzo de 2025, se efectuaron giros con cargo al rubro presupuestal ‘Aportes al Fondo de Contingencias’ por un valor de $249.389 millones, discriminado en los siguientes tipos de riesgo:

Cifras en millones Fuente: Elaboración DAE-CCI a partir de ANI (2024)

Tarifario 53.803.292.832

Comercial 195.586.046.678

Total 249.389.339.510

Fuente: Elaboración DAE-CCI a partir de ANI (2025) *Este fondeo fue realizado a ciertos proyectos de 3G, 4G y 5G

Los contratos de concesión carreteros de 4G en su parte especial establecen una compensación por diferencial de recaudo. Esta forma de compensación se activa cuando el recaudo real de peajes es menor a lo estimado en el contrato de concesión.

Este diferencial se calcula comparando el valor presente de los ingresos por peajes (VPIP) estimado, versus el VPIP real, y se paga al concesionario para cubrir la diferencia. Dicho lo anterior, este mecanismo se aplica en los años 8, 13 y 18 de la concesión, siendo denominado respectivamente DR8, DR13 y DR18.

Así, con corte a 31 de diciembre de 2024, el monto causado por DR8 es $5,9 billones.

Al analizar el tráfico vehicular en las concesiones de 4G, se observa que, durante el periodo comprendido entre enero y diciembre de 2024, se movilizaron cerca de 172 millones de vehículos. Por concepto de peajes en los proyectos de 4G, se recaudaron $2,85 billones.

En la Gráfica 15, se presenta el tráfico registrado en cada uno de los proyectos de 4G, presentado a nivel departamento entre enero y diciembre de 2024.

Tabla 11. Fondeos realizados al FCEE en marzo de 2025*

Gráfica 15. Tráfico movilizado en los proyectos de 4G (enero – diciembre de 2024) discriminado por departamento

Fuente: Elaboración DAE-CCI a partir de ANI (2024)

III.1.2. Modo aeroportuario

El análisis de las estadísticas aeroportuarias en Colombia ofrece una visión integral sobre el comportamiento del transporte aéreo en el país, reflejando su impacto en la conectividad, el turismo, el comercio y el desarrollo económico. A la fecha, existen 15 aeropuertos concesionados supervisados por la ANI, los cuales, en 2024, pagaron por concepto de contraprestación cerca de $1,3 billones.

Ahora bien, a través de indicadores clave como el movimiento de pasajeros, carga aérea y operaciones de las empresas, es posible identificar tendencias, evaluar el crecimiento del sector y tomar decisiones informadas para la planificación y gestión de la infraestructura aeroportuaria.

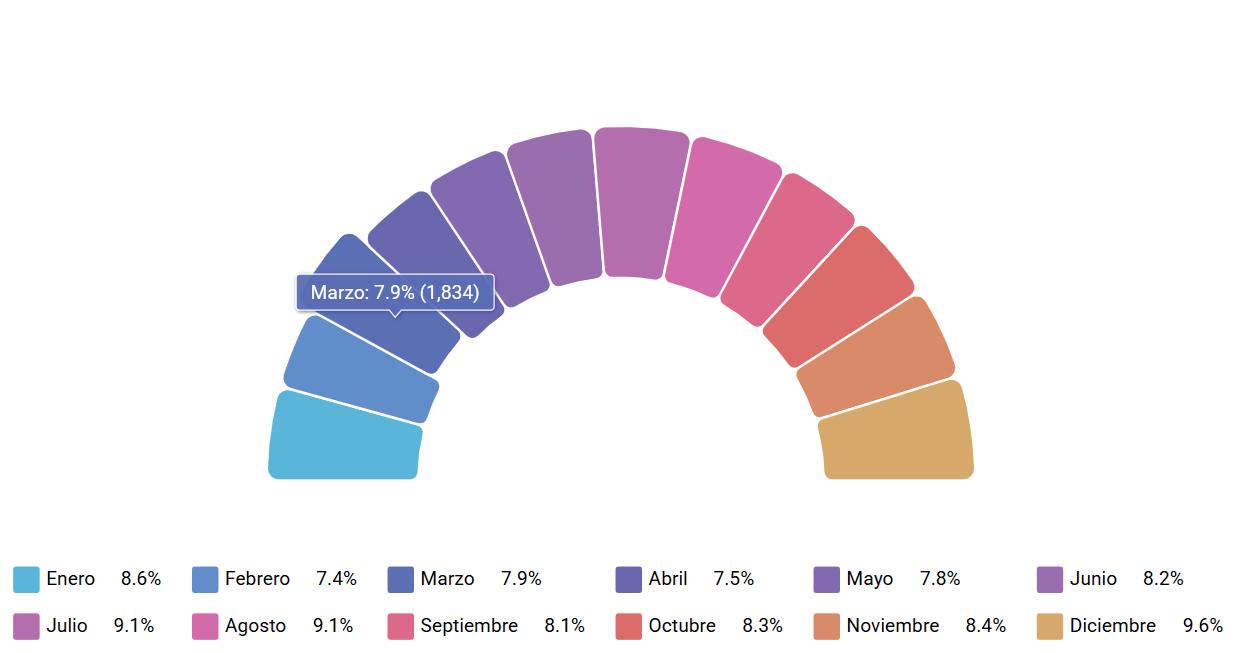

§ Movilización de pasajeros internacionales

En 2024, se movilizaron 23,3 millones de pasajeros internacionales, siendo diciembre (9,6%), julio (9,1%) y agosto (9,1%), los meses con mayor actividad. Lo anterior, coincide con periodos de estacionalidad derivados de temporadas de vacaciones y festividades. Por el contrario, los meses con menor movilización fueron febrero (7,4%) y abril (7,5%), probablemente debido a la menor cantidad de días en febrero y a la ausencia de periodos vacacionales prolongados en abril.

Gráfica 16. Porcentaje de participación mensual de movimiento de pasajeros internacionales en 2024

Cifras en millones Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

En comparación con el 2023, se observa un crecimiento de 17,8% en la movilización de pasajeros internacionales (ver Tabla 12).

Tabla 12. Comparativo de movilización de pasajeros internacionales entre 2023 y 2024 discriminado por mes

Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

Al analizar el comportamiento del tráfico de pasajeros internacionales con corte a abril de 2025 y realizar el comparativo con el año inmediatamente anterior, con base en las cifras reportadas por la Aerocivil, se registra un crecimiento de 8,4% frente a la movilización presentada en los mismos meses del año 2024 (ver Tabla 13).

Tabla 13. Comparativo de movilización de pasajeros internacionales con corte a abril de 2025 discriminado por mes

Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

§ Movilización de pasajeros nacionales

En 2024, se movilizaron cerca de 33,3 millones de pasajeros nacionales, siendo diciembre (3 millones) el mes con mayor tráfico, seguido por agosto y octubre (2,9 millones, cada uno) y julio (2,8 millones). Esta dinámica se explica por la temporada de vacaciones. En contraposición, los meses con menor tráfico fueron febrero (2,4 millones), abril (2,5 millones) y marzo (2,6 millones). Al igual que lo observado en la movilización de pasajeros internacionales, estos valores bajos están relacionados con meses más cortos (como febrero) o con una menor demanda de viajes por la ausencia de vacaciones extendidas.

Gráfica 17. Movimiento de pasajeros nacionales entre enero y diciembre de 2024

Cifras en millones

Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

En comparación con el 2023, se observa un crecimiento de 12,0% en la movilización de pasajeros nacionales (ver Tabla 14).

Tabla 14. Comparativo de movilización de pasajeros nacionales entre 2023 y 2024 discriminado por mes

Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

Al analizar el comportamiento del tráfico de pasajeros nacionales con corte a abril de 2025 y realizar el comparativo con el mismo periodo del año inmediatamente anterior, con base en las cifras reportadas por la Aerocivil, se registra un crecimiento de 0,04% frente a la movilización presentada en los mismos meses del año 2024 (ver Tabla 15). Sobre el particular, vale la pena precisar que tanto en febrero como en marzo y en abril de 2025 se registraron decrecimientos en el número de pasajeros nacionales movilizados del orden de 0,96%, 0,69% y 2,36%, respectivamente.

Tabla 15. Comparativo de movilización de pasajeros nacionales en el primer trimestre de 2025 discriminado por mes

Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

§ Movilización de pasajeros por proveedor

La Gráfica 18 muestra que Avianca concentra el 40% de los pasajeros nacionales e internacionales movilizados durante el 2024 (22 millones).

Gráfica 18. Movimiento de pasajeros nacionales e internacionales entre enero y diciembre de 2024 discriminado por aerolínea

Cifras en millones Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

§ Vuelos - Análisis del tráfico aéreo internacional hacia Colombia (2023 - 2024)

El tráfico aéreo internacional hacia Colombia, durante el 2024, registró un crecimiento del 11% respecto a la vigencia 2023. Lo anterior, demuestra un fortalecimiento de la conectividad del país con el resto del mundo. Este aumento en el número de vuelos, así como la presencia de importantes aerolíneas extranjeras, refleja tanto la recuperación del sector aeronáutico como el creciente interés turístico y comercial en Colombia.

Uno de los datos más relevantes es el incremento de vuelos provenientes de Estados Unidos, que pasó de 20.837 vuelos en 2023 a 22.160 en 2024, consolidándose como el principal país emisor de vuelos hacia Colombia. Este crecimiento puede atribuirse a la alta demanda de viajes entre ambos países, así como a la presencia de una numerosa comunidad colombiana en territorio estadounidense.

Dentro del análisis se destacan, en paralelo, Perú (+22,4%), Panamá (+13,4%) y España (+10,9%), destinos que incrementaron el número de vuelos con destino a Colombia. Esto demuestra que el país se consolida como un importante hub del continente.

En contraste, países como México (-4,8%) y Ecuador (-4,5%) disminuyeron frecuencia de vuelos. Aunque en términos absolutos la caída no es drástica, esta podría estar relacionada con ajustes de rutas, cambios en la demanda o reestructuraciones operativas por parte de las aerolíneas.

Gráfica 19. Tráfico aéreo internacional (medido en vuelos) hacia Colombia (2024-2025)

Fuente: Elaboración DAE-CCI a partir de Aerocivil (2025)

En línea con lo anterior, en 2024, al discriminar los vuelos por ciudades, Bogotá D.C. se mantiene como el principal punto de entrada del país (55.519 vuelos), seguido por Rionegro (Antioquia) con 12.834 vuelos, Cartagena con 4.885 vuelos, Cali con 3.376 vuelos y Barranquilla con 1.757 vuelos.

III.1.3. Modo portuario

Las estadísticas portuarias son fundamentales para entender el flujo de mercancías, el tráfico de embarcaciones, las operaciones logísticas y las tendencias en el comercio internacional.

§ Histórico de toneladas movilizadas por Zona Portuaria

Entre enero de 2022 y diciembre de 2024 se movilizaron en promedio 174.449.218 toneladas en el país, siendo la Zona Portuaria de la Región Caribe - la cual agrupa Ciénaga, Cartagena, Golfo de Morrosquillo, Guajira, Santa Marta, Barranquilla, Turbo y San Andrés - aquella que mayor número de toneladas transportó durante el periodo objeto de análisis (participación promedio: 86,7%).

Específicamente, para el periodo comprendido entre enero y diciembre de 2024, se registró un crecimiento del 2,5% en la carga movilizada en el país respecto al año inmediatamente anterior. Específicamente, Cartagena fue la zona portuaria que mayor número de toneladas movilizó, mientras que Río Magdalena fue aquella que mayor crecimiento, en términos porcentuales, registró (+32,1%).

El aumento en la movilización de carga por el río Magdalena, de acuerdo con la Superintendencia de Transporte (SuperTransporte), se explica en gran medida por el incremento registrado en las importaciones (26,6%, respecto al 2023).

En contraposición, la zona que registró la mayor reducción de carga, en términos relativos, fue Tumaco con un -98,9%, lo que corresponde en términos absolutos a 604.000 toneladas, seguido por Barrancabermeja (-25,8%), donde se movilizaron en tér-

Fuente: Elaboración DAE-CCI a partir de SuperTransporte (2025)

§ Histórico de toneladas movilizadas por tipo de tráfico portuario

Al discriminar el número de toneladas movilizadas por tipo de tráfico portuario, se destaca que en 2024 las exportaciones sumaron cerca del 57,2% del total del tráfico portuario, seguido de las importaciones (23,8%) y el transbordo (12,5%).

Asimismo, llama la atención que, al realizar la comparación para el periodo enero-diciembre de 2024, frente al año inmediatamente anterior, el tránsito internacional tuvo variación positiva del 490%, mientras que el Cabotaje tuvo una variación negativa de -20,5%.

Tomando en consideración la información por tipo de carga, se evidencia que en los años objeto de análisis, la carga por contenedores registró un crecimiento de 0,04% en 2023 respecto a 2022 y un crecimiento del 15% en 2024 respecto a 2023. Por el contrario, la carga general, en 2023, decreció 20% respecto a 2022 y en 2024 creció un 14% respecto a 2023. Finalmente, el granel líquido, en 2023, creció 9,0% respecto a 2022 y, en 2024, decreció un 6,0% respecto a 2023.

Gráfica 22. Toneladas movilizadas por tipo de carga (2022-2024)

GRANEL SOLIDO DIFER. DE CARBON

CONTENEDORES

GRANEL LIQUIDO

CARBON AL GRANEL

Cifras en millones Fuente: Elaboración DAE-CCI a partir de SuperTransporte (2025)

§ Comparativo de toneladas movilizadas entre enero y diciembre de 2024

Para el periodo comprendido entre enero y diciembre de 2024, se destaca la Región Caribe, con un porcentaje de participación del 87,1%, con una movilización total de 157,2 millones de toneladas, seguida por la Región Pacífico con una participación del 11,4% (20,6 millones de toneladas).

En concreto, en el caso de la Región Caribe, las zonas más representativas son: Cartagena, con una participación del 27,8%, seguida de Ciénaga, con una participación del 18,1%; y, por último, Golfo de Morrosquillo, con una participación del 14,3%.

§ Toneladas movilizadas por tipo de tráfico portuario entre enero y diciembre de 2024

Por tipo de tráfico portuario, se destacan, con la mayor participación, las exportaciones (57%), seguida por las importaciones con una participación del 24%.

De acuerdo con la SuperTransporte, el principal producto exportado fue el carbón, con 57,7 millones de toneladas, seguido por los derivados del petróleo, con 17,6 millones de toneladas exportadas, y, en tercer lugar, el petróleo, con 12,8 millones de toneladas movilizadas.

Gráfica 24. Distribución del tráfico portuario entre enero y diciembre de 2024

§ Contraprestación Portuaria

Fuente: Elaboración DAE-CCI a partir de SuperTransporte (2025)

Para la vigencia 2024, las concesiones portuarias pagaron, por concepto de contraprestación, un total de $303.554 millones, de los cuales $ 280.721 corresponden a las concesiones portuarias bajo la supervisión de la ANI y $22.832 millones correspondientes a las concesiones portuarias que son supervisadas por la Corporación Autónoma Regional del Río Grande de la Magdalena (Cormagdalena).

Gráfica 25. Contraprestación portuaria por entidad receptora (2024)

Cifras en millones de pesos corrientes de 2024

Fuente: Elaboración DAE-CCI a partir de ANI (2025)

III.1.4. Modo férreo

Actualmente Colombia cuenta con aproximadamente 3.500 km de líneas férreas, de las cuales 1.804 km se encuentran en operación activa y en condiciones adecuadas. El uso del ferrocarril es poco común en el transporte de pasajeros y se utiliza de forma limitada en el transporte de carga, en comparación con el transporte por carretera.

Las líneas férreas activas más relevantes son el Corredor Central, que conecta Bogotá con el Magdalena Medio y ha sido parcialmente rehabilitado para transporte de carga. El Corredor Atlántico, que conecta el interior del país con la costa Caribe (Santa Marta y Cartagena) y es utilizado mayoritariamente para el transporte de carbón y productos industriales. La red férrea del Cerrejón, de carácter privado, utilizada exclusivamente para el transporte de carbón desde la mina hasta el puerto en La Guajira (ver Mapa 1).

ANI Cormagdalena

Cámara Colombiana de la Infraestructura

Fuente: Plan Maestro Ferroviario (2020)

En este apartado, se identifican tendencias de crecimiento y se prevén necesidades futuras de infraestructura a partir de los principales datos de los proyectos férreos en fase de operación:

§ Proyectos férreos nacionales

Fuente: Elaboración DAE-CCI a partir de ANI (2025)

Tabla 16. Corredor Atlántico-Santa Marta-Chiriguaná (Red Férrea del Atlántico)

Tabla 17. Corredor Bogotá-Belencito

Tabla 18. Corredor La Dorada-Chiriguaná (contrato de obra)

Fuente: Elaboración

§ Proyectos férreos regionales

En los últimos años, Colombia ha impulsado una serie de proyectos férreos regionales con el objetivo de fortalecer la infraestructura de transporte, mejorar la conectividad entre regiones y fomentar el desarrollo económico sostenible.

La reactivación y expansión de las redes férreas regionales no solo promueven una movilidad más eficiente y amigable con el medio ambiente, sino que también abre nuevas oportunidades para la integración logística, el comercio interno y la inclusión territorial.

En este contexto, es fundamental comprender el alcance, los desafíos y el impacto potencial de estos proyectos en la transformación del sistema de transporte colombiano. Razón por la cual, a continuación, se presentan los principales proyectos con las cifras de ejecución física y financiera más relevantes:

§ Metro de Bogotá – Primera Línea

La Línea 1 del Metro de Bogotá es uno de los proyectos de infraestructura más esperados y emblemáticos en la historia de la capital colombiana. Concebido como una solución integral a los problemas de movilidad que durante décadas han afectado a la ciudad, este sistema de transporte masivo elevado está diseñado para transformar la forma en que se desplazan millones de bogotanos.

Con un trazado de aproximadamente 24 kilómetros, que va desde el suroccidente hasta el centro de la ciudad, la primera línea del metro busca integrar de manera eficiente zonas con alta densidad poblacional con el sistema de transporte existente, mejorando significativamente los tiempos de viaje, reduciendo la congestión vial y disminuyendo el impacto ambiental. Su construcción marca un hito en la evolución urbana de Bogotá, y representa un paso firme hacia una ciudad más conectada, moderna y sostenible. A continuación, se presentan los principales datos:

No. Contrato Concesionario Fecha inicio construcción Fecha de Terminación

163 de 2019

Metro Línea

1 S.A.S (ML 1 S.A.S)

El Contrato de Concesión inicio el 20 de octubre de 2020. La Fase de Construcción inició el 25 de julio del año 2023.

La fase de construcción de la Línea 1 del Metro de Bogotá finalizará en el mes de septiembre de 2027 y la entrada en operación, de acuerdo con lo previsto contractualmente, se tiene prevista para el mes de marzo del 2028.

Tabla 19. Primera Línea del Metro de Bogotá

Valor del contrato ($ dic 2017)

Valor del contrato ($dic 2024)

Avance Físico (corte feb 2025)

Avance Financiero (corte feb 2025) Empleos Generados

Fuente: Elaboración DAE-CCI a partir de Empresa Metro de Bogotá (2025)

§ Regiotram de Occidente

El Regiotram de Occidente es un ambicioso proyecto de infraestructura de transporte masivo que busca transformar la movilidad entre Bogotá y los municipios del occidente de Cundinamarca. Este sistema férreo, de carácter regional, está diseñado para conectar la capital colombiana con municipios como Facatativá, Madrid, Funza y Mosquera, ofreciendo una alternativa moderna, eficiente y sostenible al transporte tradicional. A continuación, en la Tabla 20, se presentan las cifras de ejecución física y financiera más relevantes:

Tabla 20. Regiotram de Occidente

Fuente: Elaboración DAE-CCI a partir de EFR (2025)

Con corte a 31 de diciembre de 2024, la Gráfica 26 presenta las vigencias futuras pagadas vs. las vigencias futuras establecidas en el contrato de Regiotram de Occidente.

Gráfica 26. Vigencias Futuras Nación pagadas vs Vigencias Futuras Nación previstas en el contrato

Cifras en millones de pesos Fuente: Elaboración DAE-CCI a partir de ERF (2025)

Gráfica 27. Vigencias Futuras del departamento pagadas vs Vigencias Futuras del departamento previstas en el contrato

Vigencias Futuras Contractuales anual ($ mes de ref)

Vigencias Futuras giradas anual ($ mes de ref)

Cifras en millones de pesos

Fuente: Elaboración DAE-CCI a p artir de ERF (2025)

III.1.4.

Estructuraciones

§ Proyectos aeroportuarios

En la Gráfica 28, se presentan las cifras estimadas de CAPEX y OPEX para los proyectos aeroportuarios en estructuración:

Gráfica 28. CAPEX y OPEX estimado de los proyectos aeroportuarios en estructuración

IP Aeropuerto Ernesto Cortissoz de Barranquilla

IP Aeropuertos de Sur Occidente

IP Ciudadela Aeroportuaria

Cartagena de Indias (Bayunca)

CAPEX OPEX

Cifras en billones de pesos constantes de 2023

IP El Dorado máximo desarrollo -EDMAX

Fuente: Elaboración DAE-CCI a partir de ANI (2025)

Además, en la Tabla 21, se relacionan las fechas de inicio de la fase de estructuración, así como el estado actual del proyecto.

Tabla 21. Fecha de inicio de estructuración y estado actual de los proyectos aeroportuarios en estructuración

Proyecto

IP Aeropuerto Ernesto Cortissoz de Barranquilla

IP Aeropuertos de Sur Occidente (Aeropuerto Alfonso Bonilla Aragón de Palmira)

Fecha inicio estructuración

1/03/2024

IP Ciudadela Aeroportuaria Cartagena de Indias (Bayunca)

30/09/2016

IP El Dorado Máximo Desarrollo -EDMAX

5/05/2016