QUARTALSBERICHT DEUTSCHLAND

Vor der Erholung?

BIP im zweiten Quartal 2025 wieder gesunken

▪ Die Weltwirtschaft dürfte dieses Jahr mit 2,9 Prozent weiterhin verhalten wachsen. Die gesamtwirtschaftliche Aktivität, die Industrieproduktion und der Welthandel legten im ersten Halbjahr etwas kräftiger als erwartet zu, im zweiten Halbjahr ist aber mit einer Abschwächung der konjunkturellen Dynamik zu rechnen

▪ Wir erwarten ein weiterhin schwaches Wachstum von 0,9 Prozent im Euroraum. Die Wirtschaft verlor nach dem starken Start ins Jahr an Schwung. Die Geldpolitik ist bereits spürbar gelockert, mit einem Einlagezins von zwei Prozent, was unterstützende Impulse entfalten sollte.

▪ Die deutsche Wirtschaft tritt auf der Stelle. Trotz kräftigem Jahresauftakt dürfte die deutsche Wirtschaftsleistung in diesem Jahr bloß stagnieren.

▪ Die Unsicherheiten durch die US-Zollpolitik belasten Exporte und Investitionen. Wachstumsimpulse kommen vom privaten und öffentlichen Konsum

▪ Die Produktion im Verarbeitenden Gewerbe sank in der ersten Jahreshälfte 2025 im Vorjahresvergleich um mehr als zwei Prozent. Der Industrie steht ein viertes Rezessionsjahr bevor

Weltkonjunktur mit schwachem Jahr

Erstes Halbjahr etwas besser, zweites Halbjahr mit schwachem Ausblick

Die Weltkonjunktur entwickelte sich in der ersten Jahreshälfte etwas besser als von uns noch zum Jahresauftakt und im Juni erwartet. Für das zweite Halbjahr zeichnet sich in vielen Regionen jedoch bereits wieder eine leichte Abschwächung der wirtschaftlichen Aktivität ab. Insgesamt dürfte die Weltwirtschaft dieses Jahr mit 2,9 Prozent wachsen. Der Ausblick für China und den Euroraum hat sich etwas aufgehellt, für die USA und Japan ist er stabil.

Inflationsraten sinken in den meisten Volkswirtschaften, nicht so in den USA

Die Inflationsraten dürften weltweit trotz des Zollschocks nachgeben. Für das Gesamtjahr rechnet der IWF mit 4,2 Prozent für die Welt im Jahr 2025 und 3,6 Prozent im Jahr 2026. Der Inflationsdruck wird vor allem in den USA steigen (Effekte der Zölle von 1-1½ Prozent auf die Inflationsrate sind wahrscheinlich), während im Euroraum und in Japan der negative Nachfrageschock der US-Zölle und die Aufwertung der Währungen gegenüber dem US-Dollar (bislang um fünf Prozent beim Euro) für nachgebende Monatswerte der Inflation sorgten. Angesichts des starken Euro-Außenwerts, des kräftigen Finanzimpulses Deutschlands und der zukünftig rasch steigenden Militärausgaben im Euroraum (und in Europa allgemein) dürfte die EZB die Leitzinsen über die nächsten Quartale konstant halten.

Hohe Unsicherheit in der Handelspolitik hält an

Unsicherheit besteht nach wie vor über die genaue Ausgestaltung der US-Handelspolitik vor allem gegenüber der EU und China. Vergleichsweise sicher ist, dass der handelsgewichtete durchschnittliche Außenzoll der USA auf gut zwanzig Prozent steigt, sollte die Administration ihre Zölle beibehalten können. Die Behandlung der Sektoren Mikroelektronik, Stahl und Aluminium sowie Pharmazie ist jedoch in vielen Details noch offen, auch im Verhältnis zur EU. Zudem wird die Rechtmäßigkeit der „Liberation Day“-Zölle derzeit noch gerichtlich überprüft. Die US-Zölle lasten weiterhin schwer auf der europäischen Wirtschaft. Ob und inwiefern sich durch die Umsetzung des EU-USA-Deals daran etwas substanziell ändern wird, ist derzeit noch nicht erkennbar. Zudem hat die US-Administration außerhalb der Vereinbarung weitere Zölle auf Stahl- und Aluminium-Derivate erhöht, die insbesondere Einfuhren von Maschinen treffen. Der Außenschutz gegenüber China bleibt weiterhin hoch (Verlängerung der Zwischenlösung bis Anfang November) und hat den bilateralen Außenhandel bereits deutlich reduziert. Eine ähnliche Bremsspur ist im transatlantischen Handel seit einigen Wochen erkennbar.

Der Warenhandel legte im ersten Halbjahr kräftig zu

Der weltweite Handel mit Waren ist in der ersten Jahreshälfte 2025 etwas stärker gestiegen als deren Produktion. Das globale Exportvolumen stieg um 4,1 Prozent. Die Exporte aus den entwickelten Volkswirtschaften legten um insgesamt 2,8 Prozent zu. Abgesehen vom Euroraum und dem Vereinigten Königreich konnten alle Ländergruppen ihre Ausfuhren steigern. Besonders kräftig war die Expansion in Japan (plus 6,8 Prozent) und den restlichen entwickelten asiatischen Volkswirtschaften (plus 12,8

Prozent). Die Schwellenländer exportierten in der ersten Jahreshälfte 6,2 Prozent mehr als vor Jahresfrist. Neben Asien (China plus 8,6 Prozent; restliche asiatische Schwellenländer plus 6,5 Prozent) steigerten auch die lateinamerikanischen Länder ihre Exporte überdurchschnittlich (plus 7,5 Prozent).

Die Industrieproduktion zog dank China ebenfalls überdurchschnittlich an

Die weltweite Industrieproduktion ist im ersten Halbjahr 2025 im Vergleich zum Vorjahreszeitraum um drei Prozent gestiegen. Sie expandierte damit stärker als im Durchschnitt der vergangenen zehn Jahre. Nach zwei Jahren Kontraktion konnten die entwickelten Volkswirtschaften ihre industriellen Aktivitäten um 1,3 Prozent ausweiten. Im Euroraum und den USA stieg die Produktion um jeweils 1,1 Prozent und in Japan um 1,6 Prozent. Mit einem Plus von 7,0 Prozent verzeichnete die Gruppe der entwickelten asiatischen Volkswirtschaften ohne Japan im weltweiten Vergleich die höchste Wachstumsrate. In den Schwellenländern stieg die Industrieproduktion in der ersten Jahreshälfte um 4,5 Prozent. Wie in den beiden Jahren zuvor war die chinesische Industrie der Wachstumsmotor (plus 6,4 Prozent). Daneben konnten die Ländergruppe Zentral- und Osteuropa mit plus 3,1 Prozent reüssieren. In Lateinamerika (plus 1,8 Prozent), den asiatischen Schwellenländern ohne China (plus 1,6 Prozent) und der Region Afrika/Mittlerer Osten (plus 1,4 Prozent) war das Wachstum deutlich schwächer.

Die US-amerikanische Konjunktur kühlt spürbar ab

Die US-Politik schwächt durch die Migrations- und Handelspolitik das inländische Wachstum erheblich. Wir erwarten für die USA ein Wachstum von einem Prozent (2024: 2,8 Prozent), nach einem Auftakt ins Jahr von minus 0,1 Prozent (erstes Quartal zum Vorquartal) und plus 0,7 im zweiten Quartal, aufgrund der Vorzieheffekte im Handel. Die Marktschätzung (Consensus Economics) liegt derzeit noch bei 1,9 Prozent (auch IWF, Kommission und OECD: 1,6 Prozent). Die privaten Konsumausgaben haben zwar im zweiten Quartal noch leicht zugelegt, verloren jedoch an Schwung und stagnieren am aktuellen Rand. Die Ausrüstungsinvestitionen wiesen ein starkes erstes und ein sehr schwaches zweites Quartal auf. Zugleich sorgen die massiven Investitionen in KI-Rechenkapazitäten für eine Stabilisierung der privaten Investitionstätigkeit insgesamt. Die Güterimporte wiesen im ersten Quartal aufgrund der Vorziehgeschäfte einen Zuwachs von 52 Prozent (auf Jahresbasis) auf, um dann um 35 Prozent im zweiten Quartal einzubrechen. Dieser Effekt trug dominant zum Quartalsergebnis bei. Im zweiten Halbjahr dürften die Konsumausgaben, die Investitionen, die Importe und die Exporte alle schwach verlaufen. Allmählich zeigen sich die Spuren auf dem Arbeitsmarkt, in der Inflation (nach oben) und bei den Wachstumsraten (nach unten). Bislang haben eine Reihe von Sondereffekten (Vorziehexporte, Preispolitik) dafür gesorgt, dass die höheren Zölle noch nicht auf die Endkundenpreise durchschlagen. In den nächsten Quartalen ist jedoch davon auszugehen, dass diese Sondereffekte auslaufen und sich die Preiseffekte spürbar einstellen; die Juli-Großhandelspreise stiegen zum Beispiel bereits mit 3,3 Prozent gegenüber Vorjahr. Die FED rechnet für dieses Jahr mit einem Wachstum von 1,4 Prozent und einer Inflationsrate von drei Prozent (Juli: 2,7 Prozent). Zwei Zinsschritten nach unten sind in dem Rahmen plausibel (auf eine Spanne von 3,75 bis vier Prozent). Die FED dürfte zwar Mitte September die Leitzinsen senken, das Zinsniveau auf dem langen Ende des Anleihemarkts dürfte jedoch weiterhin hoch bleiben und der Impuls für die wirtschaftliche Aktivität überschaubar ausfallen. Die jüngste Volatilität am Anleihemarkt zeigt an, wie nervös Investoren auf das politische Umfeld und die fiskalischen Perspektiven der USA reagieren.

Chinas konjunkturelle Entwicklung etwas oberhalb der Erwartungen

Die chinesische Volkswirtschaft dürfte das laufende Jahr mit einem etwas stärkeren Ergebnis als anfänglich erwartet abschließen. Rund fünf Prozent Wachstum scheinen nach einem starken Jahresauftakt (mit annualisiert 5,4 bzw. 5,2 Prozent in den ersten beiden Quartalen) trotz der bereits seit Sommer einsetzenden Abschwächung plausibel. Die Industrieproduktion wächst noch immer mit etwas mehr als sechs Prozent. Zuletzt haben sich jedoch die Einzelhandelsumsätze mit weniger als vier Prozent trotz der Regierungsstimuli etwas schwächer entwickelt, und die Investitionstätigkeit legte im ersten Halbjahr nur schwach zu. Während die Bauinvestitionen weiter nachgaben und die Infrastrukturinvestitionen mit zwei Prozent nur leicht zulegten, zog das Verarbeitende Gewerbe mit rund acht bis neun Prozent kräftig an. Die dauerhaften Probleme in der Immobilienwirtschaft und auf dem Arbeitsmarkt (Jugendarbeitslosigkeit) drücken die Stimmung. Erstaunlich robust verlief dagegen die Exporttätigkeit (plus 5,9 Prozent im ersten Halbjahr; Importe: plus 3,9 Prozent), die Einbrüche im USA-Geschäft konnten anderweitig weitgehend kompensiert werden, zumal die Erzeugerpreise aufgrund von vielfältigen Überkapazitäten seit drei Jahren rückläufig sind und im Juni mit 3,6 Prozent zum Vorjahr einen neuen Tiefpunkt erreichten. Eine reale, handelsgewichtete Abwertung des Renminbis (um fünf Prozent seit Januar 2025) im Geleitzug des Dollars stützte die Exporte kräftig. Strukturelle Maßnahmen sind derzeit darauf ausgerichtet, Einkommen und Verbrauch der privaten Haushalte zu erhöhen und eine gewisse Konsolidierung von einigen der überhitzten Industriesektoren durch eine Flurbereinigung bei den Anbietern zu orchestrieren, um die Profitabilität zu stützen. Andererseits stützten gerade die Roboter, die Erneuerbaren und die Elektroautos die Wirtschaft stark. Chinas steckt zudem in der Deflation fest (Inflationsrate von 0,1 Prozent im ersten Halbjahr nach minus 0,1 Prozent 2024).

Japans Konjunktur trotzt den Stürmen

Nach der Stagnation im Vorjahr (plus 0,1 Prozent) hat sich die japanische Konjunktur im ersten Halbjahr als überraschend robust erwiesen. Im ersten Quartal legte die Produktion um 0,1 Prozent gegenüber dem Vorquartal zu, im zweiten (nach anfälliger erster Schätzung) um 0,3 Prozent. Die privaten Konsumausgaben und die Investitionen zogen beide leicht an, und die Nettoexporte legten kräftig zu. Wir erwarten ein etwas besseres Jahr mit knapp einem Prozent (0,9 Prozent, zuvor 0,7 Prozent)

Wachstum der realen Wirtschaftsleistung gegenüber Vorjahr. Aufgrund der relativ robusten Geschäftsaussichten der Unternehmen und trotz der US-Zollbeschlüsse (15 Prozent; Belastung der Konjunktur in Höhe von rund 0,3 Prozent), dürfte auch die Notenbank die Leitzinsen im Herbst weiter leicht anheben, zumal die Inflationsrate seit Herbst 2024 über drei Prozent liegt (zuletzt 3,4 Prozent gegenüber Vorjahr im Juni).

Britische Wirtschaft verliert nach starkem Auftakt etwas an Fahrt

Die Wirtschaft des Vereinigten Königreichs zeigte im ersten Quartal 2025 mit einem BIP-Wachstum von 0,7 Prozent gegenüber dem Vorquartal eine solide Dynamik, die teilweise auf Vorzieheffekte im Zuge des US-Zollkonflikts zurückzuführen war. Im zweiten Quartal verlangsamte sich das Wachstum auf 0,3 Prozent – ein Rückgang, der vor allem durch eine Korrektur in der Industrieproduktion und eine schwächere Entwicklung im Dienstleistungssektor bedingt war. Die Produktion im Verarbeitenden Gewerbe sank in den ersten beiden Monaten des zweiten Quartals um rund ein Prozent, während sich auch die Konsumausgaben und Investitionen rückläufig entwickelten. Die Einkaufsmanagerindizes (PMIs) für August deuten auf eine gewisse Stabilisierung für das dritte Quartal hin: Der Composite-

PMI stieg auf 53,0 (Juli: 51,5) und erreichte damit ein 12-Monats-Hoch. Der Dienstleistungssektor legte deutlich zu (53,6), während die Industrie weiter unter Druck blieb (Manufacturing PMI: 47,3). Die Auftragseingänge zogen wieder an, doch die Beschäftigung ging zum elften Mal in Folge zurück – ein Zeichen für die anhaltende Schwäche am Arbeitsmarkt. Für das Gesamtjahr erwarten wir ein BIPWachstum von 1,2 Prozent (plus 0,2 Prozentpunkte Revision), nach 1,1 Prozent im Vorjahr. Die Prognose bleibt jedoch mit leichten Abwärtsrisiken behaftet, da die Reallöhne unter Druck stehen und die Inflation im Juli auf 3,8 Prozent gestiegen ist – der höchste Wert im G7-Vergleich und deutlich über dem Ziel der Bank of England. Die Geldpolitik steht vor einem Wendepunkt: Die Zinssenkung um 0,25 Prozentpunkte Anfang August – ein ungewöhnlicher Vorgang, der zwei Abstimmungsrunden im Monetary Policy Committee erforderte – unterstreicht die geldpolitische Uneinigkeit und Unsicherheit über den weiteren Kurs. Während nun einige Marktteilnehmer keine weiteren Zinsschritte bis 2026 erwarten, rechnen andere mit einer Senkung auf 3,5 Prozent von aktuell vier Prozent bis Mitte nächsten Jahres. Die Entscheidung dürfte stark datenabhängig bleiben – insbesondere mit Blick auf die Arbeitsmarktschwäche und die hartnäckige Inflation.

Euroraum: Wachstumsdynamik nach starkem Jahresauftakt abgeflacht

Nach einem überraschend starken Start ins Jahr mit einem BIP-Zuwachs von 0,6 Prozent im ersten Quartal gegenüber dem Vorquartal (1,5 Prozent im Jahresvergleich) schwächte sich die Konjunktur im zweiten Quartal deutlich ab (plus 0,1 Prozent im Quartalsvergleich; plus 1,4 Prozent im Jahresvergleich). Diese Entwicklung spiegelt auch Sondereffekte wider: Vorziehexporte im Vorfeld des ZollDeals mit den USA hatten den Jahresauftakt gestützt, während die Gegenbewegung insbesondere in den stark schwankenden irischen Daten sichtbar wurde. Insgesamt haben wir aufgrund des starken ersten Quartals unsere Jahresprognose für das Eurozonen-BIP leicht auf 0,9 Prozent angehoben (plus 0,1 Punkte)

Die jüngsten Einkaufsmanagerindizes deuten auf weiterhin lediglich moderates Wachstum hin: Der Composite-PMI erreichte im August mit 51,0 Punkten ein 15-Monats-Hoch, wohingegen der Dienstleistungssektor sich bremsend auf das Gesamtwachstum auswirkte (50,5 Punkte, 2-Monats-Tief). Dennoch meldeten Unternehmen des privaten Sektors zum ersten Mal seit Mai 2024 ein größeres Volumen an Auftragseingängen, und das Beschäftigungswachstum war das stärkste seit 14 Monaten. Wachstumstreiber sind derzeit vor allem der private Konsum, gestützt durch steigende Reallöhne und eine relativ niedrige Arbeitslosigkeit. Die Investitionstätigkeit bleibt stabil, unterstützt durch die fortlaufenden, wenngleich nachlassenden Mittel aus dem EU-Aufbaufonds. Belastend wirken hingegen die schwache Nachfrage aus China sowie die verschärften Handelsbedingungen mit den USA. Mittelfristig könnten zusätzliche fiskalische Impulse – etwa im Bereich Verteidigung und Infrastruktur – ab 2026/27 an Bedeutung gewinnen.

Die Inflation lag im August laut einer ersten Schätzung von Eurostat bei 2,1 Prozent nach zwei Prozent im Juli 2025. Kurzfristig könnten eine Euro-Aufwertung und sinkende Energiepreise das Ziel der EZB temporär unterschreiten lassen, während mittelfristig fiskalische Lockerungen und geopolitische Faktoren wieder Aufwärtsdruck erzeugen könnten. Die geldpolitischen Rahmenbedingungen haben sich bereits gelockert; der EZB-Einlagezins liegt aktuell bei zwei Prozent. Solange der Dollar sich nicht deutlich gegenüber dem Euro abwertet und die US-Zölle nicht spürbar ausgeweitet werden, erscheinen zusätzliche Zinssenkungen bis Jahresende zunehmend unwahrscheinlich.

Konjunktur in Deutschland

Konjunkturelle Erholung legt nach dem Winterhalbjahr eine Pause ein

Die konjunkturelle Erholung in Deutschland scheint nicht so recht Fuß fassen zu wollen. Im zweiten Quartal 2025 sank nach Angaben des Statistischen Bundesamtes das reale Bruttoinlandsprodukt (BIP) in der saison- und kalenderbereinigten Berechnung gegenüber dem Vorquartal um 0,3 Prozent. Im ersten Quartal 2025 war das BIP noch um 0,3 Prozent gegenüber dem Vorquartal gestiegen, nach plus 0,2 Prozent im vierten Quartal 2024. Wie die Wiesbadener Statistiker weiter mitteilten, fiel der Rückgang der Wirtschaftsleistung um 0,2 Prozentpunkte stärker aus als Ende Juli gemeldet. Gegenüber dem zweiten Quartal des Vorjahres ist das reale BIP um 0,2 Prozent gesunken, wobei im zweiten Quartal 2025 ein Arbeitstag weniger zur Verfügung stand. Um Kalendereffekte bereinigt legte das BIP im zweiten Quartal im Vorjahresvergleich um 0,2 Prozent zu

Auch im internationalen Vergleich war die wirtschaftliche Entwicklung in Deutschland schwach. So erhöhte sich das saison- und kalenderbereinigte BIP in der Europäischen Union im zweiten Quartal 2025 im Vergleich zum Vorquartal um 0,2 Prozent und im Euroraum um 0,1 Prozent Im Vergleich mit den großen EU-Mitgliedstaaten schneidet die deutsche Wirtschaft ebenfalls schlecht ab. In Italien sank das BIP im zweiten Quartal gegenüber dem Vorquartal nur um minus 0,1 Prozent. In Frankreich stieg die Wirtschaftsleistung um 0,3 Prozent, in Spanien um 0,7 Prozent und in Polen gar um 0,8 Prozent

Entwicklung des realen BIP in Prozent

Veränderung ggü.Vorjahresquartal Veränderung ggü. Vorquartal, saison- und kalenderbereinigt Veränderung ggü. Vorjahr

Quelle: Statistisches Bundesamt

Die Wirtschaftsleistung wurde im zweiten Quartal 2025 von 46,0 Millionen Erwerbstätigen mit Arbeitsort in Deutschland erbracht. Dies waren gerade einmal 10.000 Personen mehr als vor einem Jahr. Während die Zahl der Beschäftigten im Dienstleistungsbereich im Vorjahresvergleich um 178.000 zulegten, hat sich der seit Ende 2023 anhaltende Beschäftigungsabbau im Verarbeitenden Gewerbe

weiter beschleunigt Hier gingen die Beschäftigtenzahlen binnen eines Jahres um 158.000 zurück Trotz stagnierender Beschäftigtenzahlen sank das in Stunden gemessene Arbeitsvolumen nach vorläufigen Berechnungen des Instituts für Arbeitsmarkt- und Berufsforschung um 0,5 Prozent.

Schaut man weiter auf die Entstehungsseite des Bruttoinlandsproduktes, konnten nur einzelne Branchen aus dem Dienstleistungssektor ihre Bruttowertschöpfung steigern. Allen voran der Bereich öffentliche Dienstleister, Erziehung und Gesundheit mit einem Plus von 1,2 Prozent. Im Bereich Handel, Verkehr und Gastgewerbe sowie im Grundstücks- und Wohnungswesen stiegen die Aktivitäten mit plus 0,4 Prozent und plus 0,3 Prozent deutlich langsamer. Während im Informations- und Kommunikationssektor die Bruttowertschöpfung mit plus 0,1 Prozent nahezu stagnierte, ging diese bei den Finanz- und Versicherungsdienstleistern mit minus 3,5 Prozent und bei den Unternehmensdienstleistern mit minus 1,2 Prozent spürbar zurück. Erstmals seit gut vier Jahren sanken auch die Aktivitäten bei den sonstigen Dienstleistern (die auch die Sparten Kunst und Kultur mit abdecken) leicht um minus 0,5 Prozent. Die mit Abstand stärksten Produktionseinbußen verbuchte das Baugewerbe. Hier sank die Bruttowertschöpfung um 6,9 Prozent, nach minus 4,4 Prozent im ersten Quartal. Im Verarbeitenden Gewerbe sank die Wertschöpfung um 2,2 Prozent nach minus 1,9 Prozent zu Jahresbeginn.

In der verwendungsseitigen Betrachtung sind die preisbereinigten privaten Konsumausgaben im zweiten Quartal 2025 im Vorjahresvergleich um 1,2 Prozent gestiegen. Gleichzeitig wurde das Ergebnis vom ersten Quartal auf plus 0,8 Prozent nach oben revidiert. Mit plus 3,6 Prozent stiegen die Ausgaben für Gesundheit am stärksten. Die Ausgaben für Information und Kommunikation (plus 1,7 Prozent), Verkehr, Nahrungsmittel und alkoholfreie Getränke (jeweils plus 1,6 Prozent) sowie für Kultur und Bildungsdienstleistungen und Einrichtungsgegenstände (jeweils plus 1,4 Prozent) stiegen ebenfalls überdurchschnittlich. Für Versicherungs- und Finanzdienstleistungen gaben die Verbraucher 0,9 Prozent mehr Geld aus, für Wohnung, Energie- und Wasserversorgung waren es plus 0,5 Prozent. Erstmals seit gut zwei Jahren gaben die Verbraucher auch wieder mehr Geld für Bekleidung und Schuhe aus. Seit mehr als vier Jahren sind die Ausgaben für alkoholische Getränke und Tabakwaren gesunken, zuletzt um minus 1,1 Prozent. Auch bei Beherbergungs- und Gaststättendienstleistungen hielten sich die Verbraucher zurück (minus 1,3 Prozent). Die Konsumausgaben des Staates stiegen im gleichen Zeitraum mit plus 2,1 Prozent deutlich stärker an. In der Summe stiegen die Konsumausgaben im Frühjahresquartal um 2,2 Prozent.

Die seit Ende 2022 anhaltende Investitionsschwäche hielt auch im Frühjahr 2025 weiter an. Die Bruttoanlageinvestitionen sanken im zweiten Quartal im Vorjahresvergleich preisbereinigt um minus 1,9 Prozent nach minus 1,5 Prozent zu Jahresbeginn. Für den Rückgang war vor allem die Entwicklung bei den Ausrüstungsinvestitionen verantwortlich, die um minus 3,9 Prozent, das achte Quartal in Folge nachgaben. Während die Anschaffungen von Maschinen und Geräten etwas zulegten, waren die um 13,9 Prozent gesunkenen Investitionen in den Fuhrpark die treibende Kraft für den Rückgang Der Rückgang bei den Bauinvestitionen hat sich mit minus 2,9 Prozent wieder etwas beschleunigt. Während die Wohnungsbauinvestitionen um 4,9 Prozent nachgaben, sind die Investitionen in Nichtwohnbauten im Vergleich zum Vorjahresniveau sogar leicht gestiegen (plus 0,1 Prozent) Die Investitionen in sonstige Anlagen (Patente; Lizenzen) stiegen im Vorjahresvergleich um 3,9 Prozent nach plus 3,8 Prozent im ersten Quartal

Der Export von Waren und Dienstleistungen ist im zweiten Quartal 2025 preisbereinigt um 2,4 Prozent gesunken. Während die Warenausfuhren im Vorjahresvergleich um 3,6 Prozent zurückgingen, stiegen die Dienstleistungsexporte um 1,8 Prozent an. Bei den Importen stieg der Bezug von Waren preisbereinigt um 4,7 Prozent. Die Dienstleistungsimporte, vor allem Reisen ins Ausland, erhöhten sich mit

plus 0,3 Prozent nur leicht. In der Summe legten die Importe um 3,8 Prozent zu. Aufgrund der spürbar gesunkenen Exporte bei gleichzeitigem Anstieg der Importe, lag der Wachstumsbeitrag, der vom Außenhandel ausgeht, bei minus 2,3 Prozentpunkten

Außenhandel: Exporte in die USA und nach China stark gesunken

Die deutschen Exporte sanken im zweiten Quartal 2025 in nominaler Rechnung gegenüber dem Vorjahreszeitraum (saisonbereinigte Werte sind nicht für alle Länder verfügbar) um 3,2 Milliarden Euro beziehungsweise 0,8 Prozent auf rund 391 Milliarden Euro. Die in absoluten Zahlen gemessenen stärksten Rückgänge gab es im Handel mit den USA und China. Die Exporte jenseits des Atlantiks gingen um 4,23 Milliarden Euro oder 10,4 Prozent zurück. Ins Reich der Mitte wurden Waren im Wert von 3,40 Milliarden Euro oder 14,0 Prozent weniger exportiert. Um jeweils mehr als 900 Millionen Euro verminderten sich die Ausfuhren nach Mexiko und auf die Kaimaninseln. Die Ausfuhren nach Belgien sanken um 617 Millionen Euro oder vier Prozent, die nach Südkorea um 417 Millionen oder minus 8,3 Prozent.

Deutsche Ex- und Importe im zweiten Quartal 2025 nach ausgewählten Ländern Veränderung gegenüber Vorjahresquartal

Quellen: Statistisches Bundesamt, eigene Berechnungen

Deutlich belebt wurde das Exportgeschäft durch die Ausfuhren nach Polen mit plus 1,81 Milliarden Euro oder 7,8 Prozent und nach Japan (plus 1,24 Milliarden oder 26,5 Prozent). Auch die Ausfuhren in die Türkei (plus 961 Millionen Euro), nach Spanien (plus 818 Millionen Euro) und in die Schweiz (plus 660 Millionen Euro) haben überdurchschnittlich zugelegt.

Die deutschen Importe von Waren sind im zweiten Quartal 2025 im Vergleich zum Vorjahreszeitraum um plus vier Prozent oder 13,02 Milliarden Euro kräftig gestiegen. Der in absoluten Zahlen stärkste Anstieg um plus 3,23 Milliarden Euro oder 8,7 Prozent stammte aus dem Handel mit China, gefolgt vom USA-Geschäft mit plus 1,29 Milliarden Euro oder plus 5,7 Prozent. Um jeweils rund eine Milliarde Euro stiegen die Einfuhren aus den EU-Mitgliedsstaaten Italien, Polen und den Niederlanden. Die Einfuhren aus Vietnam stiegen mit 950 Millionen Euro um mehr als ein Viertel. Die Einfuhren aus den Nachbarländern Schweiz und Tschechien legten jeweils um mehr als sechs Prozent zu. Finnland (minus 755 Millionen Euro) und Kasachstan (minus 566 Millionen Euro) waren zwei der wenigen Länder, aus denen weniger importiert wurde als von einem Jahr. Das Importgeschäft mit Russland hat sich binnen dreier Jahre von gut 11,7 Milliarden Euro auf nunmehr 331 Millionen Euro marginalisiert.

Arbeitsmarkt zeigt erste Schwächen: Zahl der Arbeitslosen über 3-Millionen

Nach ersten vorläufigen Berechnungen des Statistischen Bundesamtes ist die Zahl der Erwerbstätigen im Juli 2025 saisonbereinigt um 4.000 gestiegen. Im Vergleich zum Vorjahrsmonat gab es jedoch einen marginalen Rückgang auf 45,98 Millionen. Kaum Bewegung gab es bei der sozialversicherungspflichtigen Beschäftigung. Nach Hochrechnungen der Bundesagentur gingen im Juni 2025 (letzter verfügbarer Wert) saisonbereinigt insgesamt 34,99 Millionen Personen einer sozialversicherungspflichtigen Beschäftigung nach. Das waren 25.000 Personen mehr als im Mai. Unter den einzelnen Wirtschaftszweigen entstanden im Dienstleistungsbereich knapp 200.000 neue sozialversicherungspflichtige Arbeitsplätze. Gleichzeitig setzte sich der seit August 2023 anhaltende Beschäftigungsabbau im Verarbeitenden Gewerbe weiter fort. Hier sank die Zahl der sozialversicherungspflichtigen Beschäftigungsverhältnisse um minus 146.000 oder minus 2,2 Prozent. Während die sozialversicherungspflichtige Teilzeitbeschäftigung im Juni im Vorjahresvergleich um 208.000 oder zwei Prozent anstieg, sank die sozialversicherungspflichtige Vollzeitbeschäftigung um 148.000 oder 0,6 Prozent auf 24,05 Millionen.

Die sonstigen Formen der Erwerbstätigkeit haben sich unterschiedlich entwickelt. So sank die Zahl der Selbstständigen einschließlich mithelfender Familienangehöriger im zweiten Quartal im Vorjahresvergleich um 44.000 oder 1,2 Prozent auf 3,67 Millionen. Die Zahl der ausschließlich geringfügig entlohnten Beschäftigten sank nach ersten Hochrechnungen der Bundesagentur im Juni 2025 binnen Jahresfrist um 58.000 oder 1,4 Prozent mit 4,19 Millionen. Die Zahl der arbeitslosen Personen stieg im August 2025 im Vorjahresvergleich um 153.200 oder 5,3 Prozent auf 3,03 Millionen. Sie lag damit erstmals seit Februar 2015 wieder oberhalb der 3-Millionen-Grenze. In der saisonbereinigten Betrachtung sank die Arbeitslosigkeit um 9.000 Personen, nachdem sie im Juli um 2.000 und im Juni um 7.000 Personen gestiegen war. Der Bestand an gemeldeten Arbeitsstellen ist im August saisonbereinigt um 2.000 gesunken nach minus 10.000 im Juli 2025. Nicht saisonbereinigt belief sich der Bestand auf 631.900 Stellen. Das waren 67 800 oder 9,7 Prozent weniger als vor einem Jahr. Die Arbeitslosenquote lag im August nach Systematik der Bundesagentur bei 6,3 Prozent und nach ILO-Systematik bei einem Wert von 3,7 Prozent.

Arbeitslose (rechte Achse)

Sozialversicherungspflichtig Beschäftigte (linke Achse)

Veränderung der sozialversicherungspflichtig Beschäftigten zum Vorjahresmonat (rechte Achse)

*saisonbereinigt in Millionen

Quelle: Bundesagentur für Arbeit

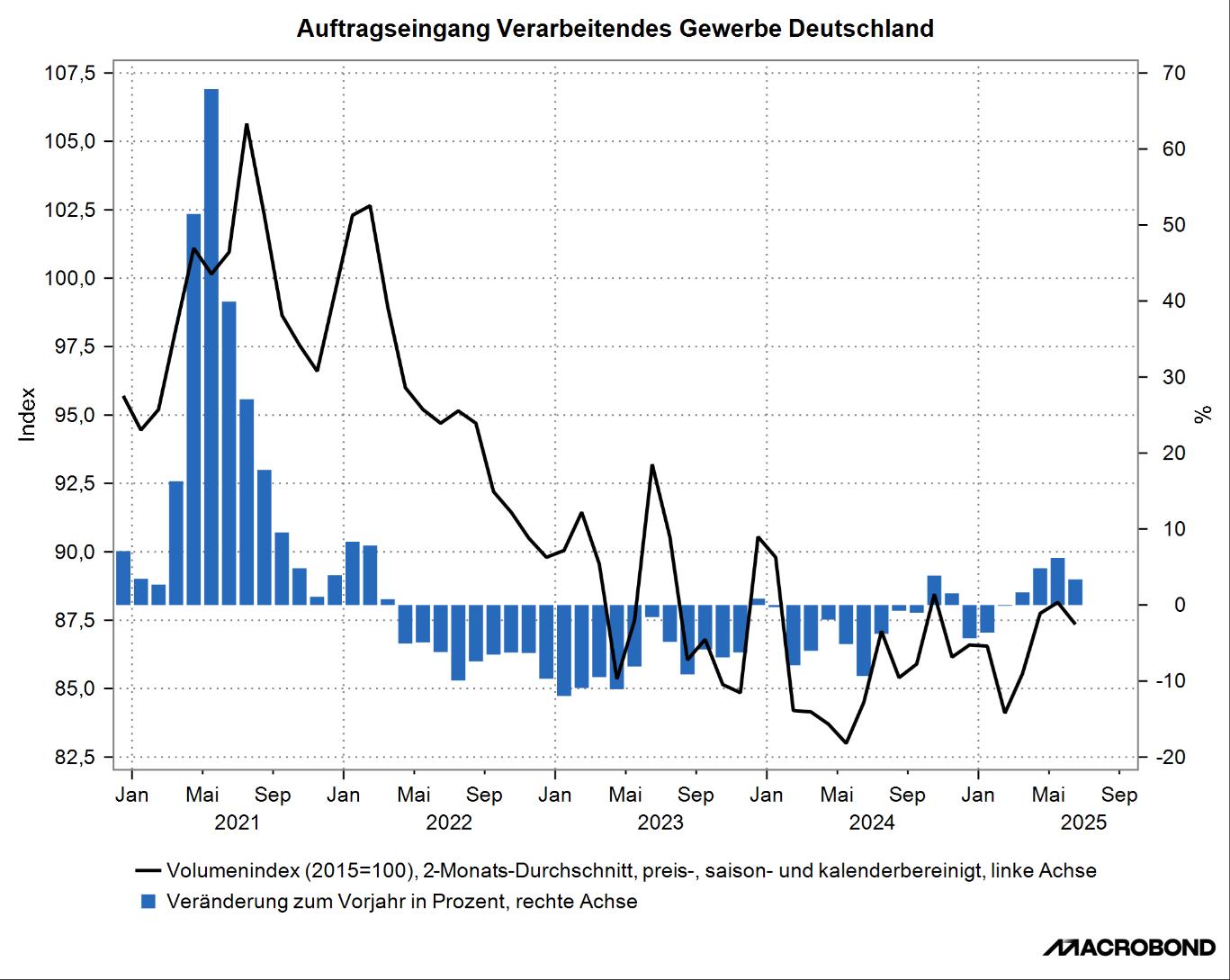

Auftragseingang wird durch hohe Auslandsnachfrage gestützt

Im Juni 2025 sind die Auftragseingänge in der deutschen Industrie nach vorläufigen Berechnungen preis-, kalender- und saisonbereinigt gegenüber dem Vormonat um ein Prozent gesunken Unter Berücksichtigung von Großaufträgen hat sich die Auftragslage jedoch mit einem Plus von 0,5 Prozent etwas verbessert. Auch im Vergleich zum Juni 2024 sammelten die Industrieunternehmen 0,8 Prozent mehr Aufträge ein. Es war vor allem die Nachfrage aus dem Ausland, die mit einem Plus von 7,4 Prozent im Vorjahresvergleich die Orderbücher der Unternehmen füllte. Die Nachfrage aus Drittländern stieg mit plus 6,2 Prozent nicht ganz so stark wie die aus der Eurozone (plus 9,2 Prozent) Die Nachfrage aus dem Inland ging mit minus 8,5 Prozent stark zurück

Mit den Juni-Werten sind die Daten für das zweite Quartal komplett. Im Vergleich zum Vorquartal sammelten die Industrieunternehmen kalender- und saisonbereinigt 3,1 Prozent mehr Aufträge ein. Auch der Vorjahresvergleich fiel mit plus 4,1 Prozent positiv aus. Mit Blick auf die Herkunft der Aufträge sind im zweiten Quartal die Aufträge aus dem Inland im Vorquartalsvergleich um minus 0,7 Prozent gesunken Auch im Vorjahresvergleich fiel die Bilanz mit minus 1,5 Prozent negativ aus. Belebung kam durch die Auslandsbestellungen, die im Vorquartalsvergleich um 5,8 Prozent so stark zulegten wie zuletzt im Herbst 2020. Auch der Vorjahresvergleich lag mit acht Prozent deutlich im Plus. Der Anstieg der Auslandsnachfrage war breit angelegt. Mit einem Plus von 6,2 Prozent im Vorquartalsvergleich stiegen die Bestellungen aus Drittländern etwas stärker als die aus dem Euroraum (plus fünf Prozent).

Unter den einzelnen Hauptindustriegütergruppen ging bei den Herstellern von Vorleistungsgütern der Auftragseingang in kalender- und saisonbereinigter Rechnung im zweiten Quartal 2025 im Vergleich zum Vorquartal um 2,7 Prozent zurück. Die Nachfrage aus dem Inland sank mit minus 4,7 Prozent deutlich stärker als die aus dem Ausland (minus 0,8 Prozent).

Die Investitionsgüterhersteller sammelten im Vergleich zum ersten Quartal 2024 7,2 Prozent mehr Aufträge ein. Hierzu haben vor allem die um 9,8 Prozent gestiegenen Bestellungen aus dem Ausland beigetragen. Aber auch die Investitionsgüternachfrage aus dem Inland legte im gleichen Zeitraum zu, mit plus 2,6 Prozent jedoch etwas schwächer Auch im Vergleich zum zweiten Quartal des Vorjahres stieg sich der Auftragseingang deutlich an (plus 8,5 Prozent).

Bei den Konsumgüterproduzenten gaben die Bestellungen im zweiten Quartal 2025 gegenüber dem Vorzeitraum mit minus 0,4 Prozent leicht nach Die Nachfrage aus dem Ausland entwickelte sich dabei mit minus 0,5 Prozent nur unmerklich schwächer als die aus dem Inland (minus 0,1 Prozent). Verglichen mit dem Vorjahresquartal gab die Ordertätigkeit um 2,1 Prozent nach

Die Reichweite des Auftragsbestands im Verarbeitenden Gewerbe ist nach Angaben des ifo Instituts zu Beginn des dritten Quartals 2025 im Vergleich zum Vorquartal leicht gesunken. Mit 3,5

Produktionsmonaten waren es 0,3 Monate weniger als vor einem Jahr. Unter den industriellen Hauptgruppen stieg der Auftragsbestand bei den Herstellern von Vorleistungsgütern im Vorjahresvergleich um 0,2 auf nunmehr 3,1 Produktionsmonate. Bei den Herstellern von Investitionsgütern ging der Auftragsvorlauf auf nunmehr fünf Produktionsmonate zurück. Bei den Konsumgüterproduzenten stagnierte das Auftragspolster bei einem Wert 1,9 Produktionsmonaten

Nach Angaben des Statistischen Bundesamtes blieb der Auftragsbestand im Verarbeitenden Gewerbe im Juni 2025 im Vergleich zum Vormonat kalender- und saisonbereinigt unverändert. Im Jahresvergleich legte er hingegen um 5,1 Prozent zu. Während die noch nicht abgearbeiteten Aufträge aus dem Inland im Vergleich zum Vorquartal um 0,6 Prozent abnahmen, legte der Orderbestand aus dem Ausland mit plus 0,4 Prozent im Vorquartalsvergleich das fünfte Mal in Folge zu Industrieproduktion mit Rücksetzer im Frühjahrsquartal

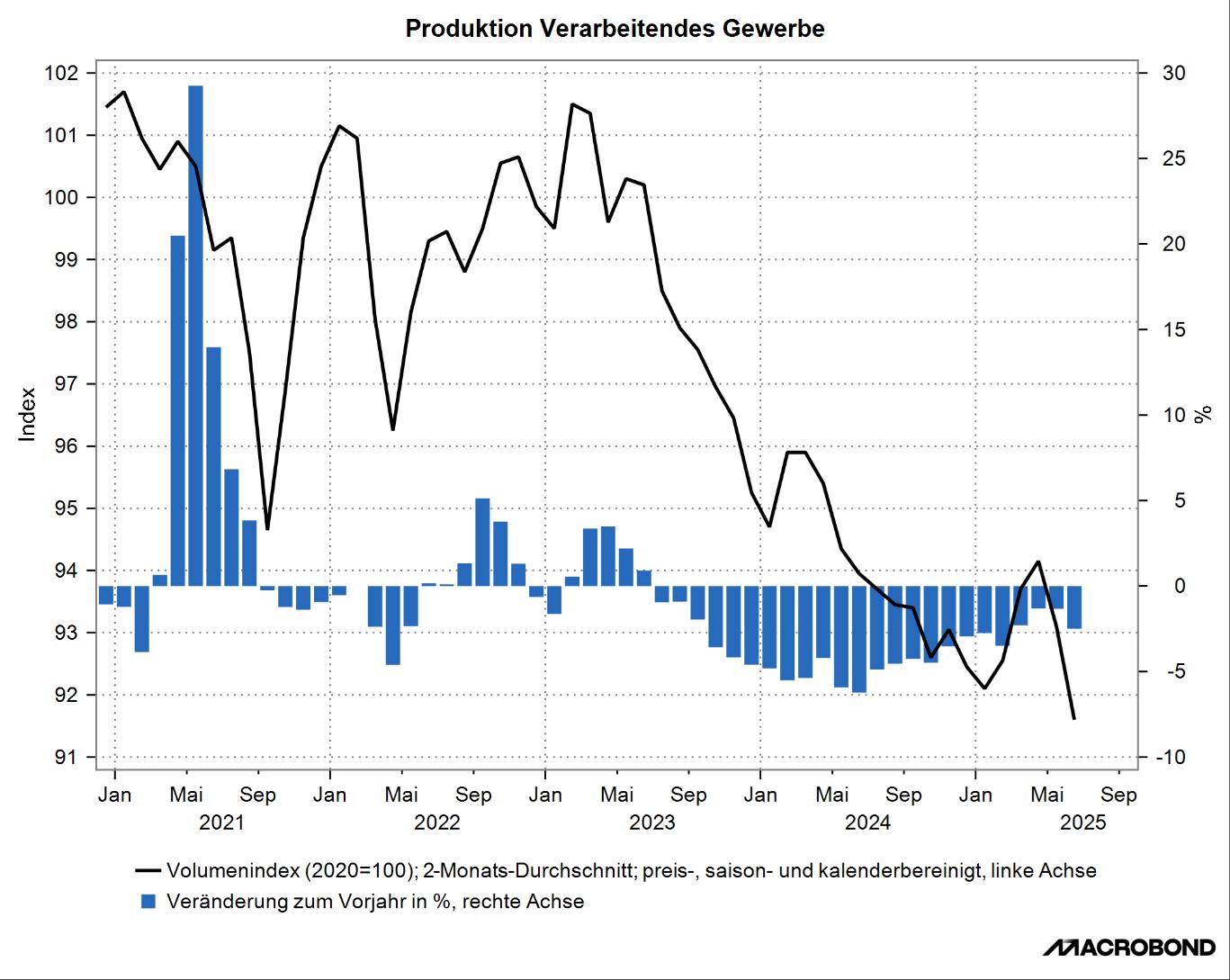

Die Industrieproduktion (Produzierendes Gewerbe ohne Energie und Bau) ist nach vorläufigen Berechnungen im Juni 2025 gegenüber dem Vormonat saison- und kalenderbereinigt um 2,8 Prozent gesunken Im Mai war die Produktion nach Revision der vorläufigen Ergebnisse bereits um 0,1 Prozent niedriger, nachdem der vorläufige Wert noch bei plus 1,2 Prozent lag Im Ergebnis sank die Produktion im zweiten Quartal 2025 gegenüber dem Vorquartal saison- und kalenderbereinigt um 1,3 Prozent, nachdem die Ausbringung im ersten Quartal noch um 0,9 Prozent gestiegen war Im Vergleich zum zweiten Quartal 2024 fiel die Industrieproduktion um 2,5 Prozent geringer aus. Die Energieerzeugung erhöhte sich saison- und kalenderbereinigt gegenüber dem ersten Quartal 2025 um plus 4,1 Prozent. Der Vergleich zum Vorjahreszeitraum wies ebenfalls ein Plus von 3,8 Prozent aus. Die Aktivitäten im Baugewerbe gingen nach dem positiven Jahresauftakt im zweiten Quartal wieder zurück (minus 2,3 Prozent). Der Vorjahresvergleich wies ein Minus von zwei Prozent aus.

Produktionsentwicklung im Produzierenden Gewerbe

Vergleich zum Vorjahr in Prozent 2023 2024 2024 2025 Jahr Q4 Q1 Q2 Ursprungswerte kalenderbereinigt

Vergleich zum Vorzeitraum in Prozent 2024 2025 Q4 Q1 Q2 Apr Mai Jun saison- und kalenderbereinigt

Produzierendes

Quellen: Statistisches Bundesamt, eigene Berechnungen

Die rückläufige Produktion erstreckte sich über alle industriellen Hauptgruppen. So verzeichneten die Hersteller von Vorleistungsgütern im saison- und kalenderbereinigten Vorquartalsvergleich Produktionseinbußen in Höhe von 1,9 Prozent, nachdem zu Jahresbeginn noch ein Plus von 1,2 Prozent zu verzeichnen war. Gegenüber dem Vorjahresquartal fiel der Rückgang mit minus 3,6 Prozent deutlicher höher aus. Die Investitionsgüterproduktion sank im Vergleich zum Vorquartal um ein Prozent. Im Vorjahresvergleich gaben die Aktivitäten mit minus 2,4 Prozent noch etwas stärker nach. Die Konsumgüterhersteller drosselten ihre Produktion im Vergleich zum Vorquartal um ein Prozent und produzierten 0,7 Prozent weniger als vor Jahresfrist

Schaut man auf die Stimmungsindikatoren steht die Industrie kurz vor einer konjunkturellen Erholung. Der Einkaufsmanagerindex nähert sich Schritt für Schritt der Expansionsschwelle und das Geschäftsklima hat sich über die Sommermonate aufgehellt. Auch belastbarere Vorwärtsindikatoren wie Auftragseingänge und -bestände legten zuletzt zu. Allerdings erhielt die Produktion im Juni einen deutlichen Dämpfer, so dass im Ergebnis die Produktion des Verarbeitenden Gewerbes in der ersten Jahreshälfte im Vergleich zum Vorzeitraum um mehr als zwei Prozent sank. Auch wenn es aufgrund von Basiseffekten in der zweiten Jahreshälfte zu einer Erholung kommen könnte, dürfte die bisherige Produktionsprognose von minus 0,5 Prozent nicht zu halten sein.

Kapazitätsauslastung erholt sich schleppend

Die Auslastung der Produktionskapazitäten im Verarbeitenden Gewerbe hat sich zu Beginn des dritten Quartals 2025 nur schleppend erholt. Nach Angaben des ifo-Instituts lag der Auslastungsgrad in der Industrie zu Beginn der zweiten Jahreshälfte bei 77,2 Prozent. Die Kapazitäten waren damit um 6,2 Prozentpunkte geringer ausgelastet als im Durchschnitt der vergangenen zehn Jahre. Der Auslastungsgrad im Verarbeitenden Gewerbe ohne Ernährungsindustrie erhöhte sich im Vergleich zum Vorquartal um plus 0,2 Prozentpunkte und lag mit 77,1 Prozent 6,3 Prozentpunkte unterhalb des langjährigen Durchschnitts.

Unter den einzelnen Branchen war die Entwicklung der Kapazitätsauslastung sehr unterschiedlich. In der chemischen Industrie sank der Auslastungsgrad auf den niedrigsten Stand seit 16 Jahren. In der Pharmaindustrie sackte die Kapazitätsauslastung sogar auf ein 26-Jahres-Tief ab. Bei den Herstellern von Datenverarbeitungsgeräten sank der Auslastungsgrad im Vergleich zum Vorquartal um 1,1 Prozentpunkte und lag damit über zehn Prozentpunkte unter dem langjährigen Durchschnitt. Bei den Herstellern von elektrischen Ausrüstungen und im Maschinenbau sank die Auslastung auf niedrigem Niveau weiter ab. In beiden Branchen lag der Auslastungsgrad damit um mehr als sieben Prozentpunkte unterhalb des langjährigen Durchschnitts. Eine ähnliche Entwicklung verzeichneten auch die Hersteller von Möbeln und das Textilgewerbe. Den Herstellern von Kraftwagen und Kraftwagenteilen und von Metallerzeugnissen ist es gelungen, ihre Kapazitäten wieder höher auszulasten. Das langjährige Mittel wurde dennoch in beiden Branchen verfehlt In der Nahrungs- und Genussmittelindustrie bleib der Nutzungsgrad der Kapazitäten zuletzt unverändert

Industrieumsätze sinken seit zwei Jahren

Im zweiten Quartal 2025 sind die Umsätze im Verarbeitenden Gewerbe in nominaler Rechnung im Vorjahresvergleich um 2,1 Prozent gesunken, nach minus 0,2 Prozent im ersten Quartal. Die Umsatzentwicklung ist damit seit zwei Jahren rückläufig. Für die ersten sechs Monate des Jahres 2025 ergibt sich daraus im Vergleich zum Vorjahreszeitraum ein Umsatzrückgang von 1,2 Prozent. Unter den einzelnen Branchen war der Umsatzrückgang in der ersten Jahreshälfte in der Glas-, Keramik, Steine- und Erden-Industrie (minus 4,2 Prozent), der Papierindustrie (minus 2,3 Prozent) und der Textil- und Bekleidungsindustrie (minus zwei Prozent) am stärksten. Darüber hinaus verbuchte auch die chemische Industrie überdurchschnittliche Umsatzeinbußen (minus 1,6 Prozent). Leicht unterdurchschnittlich waren die Umsatzeinbußen in den gewichtigen Branchen Fahrzeugbau (minus 1,2 Prozent) und Maschinenbau (minus 0,6 Prozent). Im Gegensatz dazu stiegen die Erlöse in der Metallindustrie (plus 0,2 Prozent) und in der Elektroindustrie (plus 0,6 Prozent) etwas an. Mit einem deutlichen Umsatzplus schlossen die pharmazeutische Industrie (plus 5,6 Prozent) und der sonstige Fahrzeugbau (plus 6,1 Prozent) das erste Halbjahr ab

Preisbereinigt sind die Umsätze im Verarbeitenden Gewerbe im zweiten Quartal 2025 im Vergleich zum Vorquartal in saisonbereinigter Rechnung um 0,6 Prozent gesunken, nach einem Anstieg um 0,7 Prozent im ersten Quartal. Der Vorjahresvergleich weist ein Minus von 1,1 Prozent aus. Mit Blick auf die Herkunft der Umsätze ergibt sich folgendes Bild. Während die Umsätze aus dem Inland im zweiten Quartal im Vergleich zum Vorjahreszeitraum um zwei Prozent nachgaben, waren die Einbußen aus dem Auslandsgeschäft mit minus 0,2 Prozent geringer Innerhalb dieses Aggregates konnte der Umsatzanstieg aus der Eurozone um 1,9 Prozent den Umsatzrückgang aus den Geschäften mit Drittländern (minus 1,8 Prozent) nicht kompensieren. Der Vergleich zum vierten Quartal 2019, dem letzten Quartal vor Ausbruch der Pandemie, weist in saisonbereinigter Rechnung einen um acht Prozent niedrigeren Umsatz aus. Während im Inlandsgeschäft das Vorkrisen-Niveau mit minus 12,5 Prozent deutlich verfehlt wurde, waren die Umsätze aus dem Auslandsgeschäft nur 3,4 Prozent niedriger als vor Ausbruch der Pandemie

Umsatz im Verarbeitenden Gewerbe

1. Halbjahr 2025 in Prozent zum Vorjahreszeitraum, nominal

Pharmazie sonstiger Fahrzeugbau

Nahrungs- und Genussmittel

Elektroindustrie

Metallindustrie

Maschinenbau

Fahrzeugbau

Verarbeitendes Gewerbe

Chemie

Textil, Bekleidung, Leder

Papierindustrie

Glas, Keramik, Steine & Erden

Quelle: Statistisches Bundesamt

Ifo-Geschäftsklima: Stimmung wird besser, Lage bleibt unverändert

Die Stimmungslage in der deutschen Wirtschaft hat sich weiter aufgehellt. Der ifo-Geschäftsklimaindex für Deutschland ist im August das achte Mal in Folge gestiegen. Die befragten Unternehmen waren zwar zuletzt mit der aktuellen Geschäftslage wieder etwas unzufriedener Dafür hat sich der Ausblick auf die kommenden Monate seit Mai kontinuierlich verbessert. In den einzelnen Sektoren entwickelte sich die Stimmungslage sehr unterschiedlich Die Dienstleister beurteilten zwar ihre aktuelle Lage etwas besser. Dafür haben sich aber die Geschäftserwartungen für die kommenden sechs Monate spürbar eingetrübt. Im Handel hat sich die Stimmung den zweiten Monat in Folge verschlechtert. Grund hierfür waren die deutlich gesunkenen Geschäftserwartungen. Mit dem laufenden Geschäft waren die Händler zuletzt wieder zufriedener. Im Bauhauptgewerbe hat sich die Stimmungslage nach sechs Monaten erstmals etwas eingetrübt. Die Unternehmen

schätzten ihre aktuelle Lage deutlich schlechter ein als vor einem Monat. Dafür haben sich die Geschäftsaussichten – wenn auch nur leicht – das siebte Mal in Folge verbessert Erstmals seit drei Monaten ist der Geschäftsklimaindex im Verarbeitenden Gewerbe wieder gesunken, wenn auch nur leicht um 0,1 Indexpunkte. Die Unternehmen waren nicht nur mit ihren laufenden Geschäften etwas unzufriedener. Auch die Erwartungen für die kommenden sechs Monate trübten sich nach drei Monaten erstmals wieder ein Bei der Auftragsentwicklung zeichnete sich weiterhin keine Belebung ab. Bei den Investitionsgüterherstellern verbesserte sich die Stimmung hingegen merklich. Der Zeiger der ifo-Konjunkturuhr für das Verarbeitende Gewerbe bewegt sich damit weiter im Rezessions-Quadranten. Die Exporterwartungen in der Industrie haben sich nach einem starken Anstieg im Juli im August wieder deutlich eingetrübt. Zudem werden die Exportaussichten seit Mai 2023 von der Mehrheit der Unternehmen negativ eingeschätzt.

ifo Konjunktur-Uhr Deutschland ifo Geschäftsklima-Index im Verarbeitenden Gewerbe*

Aufschwung

Erwartungen für die nächsten

* Salden, saisonbereinigt

Quelle: ifo Institut

Perspektiven

Jan 2021 Aug 2025

Jan 2020

Jan 2024

Jan 2025

Jan 2017

Jan 2023

Jan 2019

Beurteilung der Geschäftslage

Nach dem kräftigen Jahresauftakt, der unter anderem durch witterungsbedingt gestiegene Aktivitäten im Baugewerbe und außenhandelsseitig durch Vorzieheffekte bei den Exporten in die USA geprägt war, setzte im zweiten Quartal eine gewisse Ernüchterung ein. Die Produktion im Verarbeitenden Gewerbe und im Baugewerbe erhielten einen kräftigen Dämpfer. Ein schwaches China-Geschäft und Rebound-Effekte im US-Handel taten ihr Übriges. Gleichzeitig veröffentlichte das Statistische Bundesamt Revisionen mit zum Teil deutlichen Auswirkungen auf den Verlauf des BIP in den Jahren 2021 bis

2024. Demnach fiel zum einen die Erholung nach der Pandemie in den Jahren 2021 und 2022 deutlicher stärker aus. Zum anderen war die Schwächephase ausgeprägter. So befand sich die deutsche Wirtschaft in den Jahren 2023 und 2024 in einer Rezession im Sinne eines deutlichen, länger anhaltenden und breit angelegten Rückgangs der Wirtschaftsleistung bei unterausgelasteten gesamtwirtschaftlichen Kapazitäten.

Aufgrund der starken BIP-Revisionen des Statistischen Bundesamtes sehen wir uns veranlasst, unsere BIP-Wachstumsprognose für das Jahr 2025 nach oben zu revidieren. Durch den schwungvollen Verlauf zum Jahresende 2024 sind wir nunmehr mit einem statistischen Überhang von 0,1 Prozentpunkten in das laufende Jahr gestartet (bisher Unterhang von minus 0,2 Prozent). Nach dem starken Anstieg im ersten Quartal 2025 dürfte sich die deutsche Wirtschaft nach einem schwachen Sommerhalbjahr zum Jahresende wieder etwas erholen. In der Summe rechnen wir für das gesamte Jahr mit einer Stagnation des Bruttoinlandsproduktes.

BIP-Prognose für 2025:

Veränderung der realen Wirtschaftsleistung gegenüber dem Vorjahr in Prozent

Quellen: Bundesregierung (April 2025; *Private Haushalte und priv. Organisationen ohne Erwerbszweck), Sachverständigenrat (Mai 2025); **einschließlich priv. Organisationen ohne Erwerbszweck,*** einschließlich militärischer Waffensysteme, eigene Berechnungen eigene Berechnungen

Im Einzelnen rechnen wir für das gesamte Jahr mit einer positiven Entwicklung beim privaten Verbrauch. Dieser ist in der ersten Jahreshälfte im Vorjahresvergleich deutlich stärker gestiegen als von uns erwartet. Wir korrigieren daher unsere Prognose auf nunmehr plus 1,3 Prozent deutlich nach oben. Der öffentliche Konsum dürfte im Vorjahresvergleich mit plus 1,7 Prozent etwas stärker zulegen. Bei den Ausrüstungsinvestitionen zeichnete sich nach den Revisionen und der schwachen Entwicklung im

zweiten Quartal ein gänzlich anderes Bild. Wir rechnen angesichts des bisherigen Verlaufs bei weiterhin im langjährigen Vergleich niedrig ausgelasteten Kapazitäten mit einem Rückgang der Ausrüstungsinvestitionen um minus drei Prozent (bisher minus 0,5 Prozent). Auch bei den Bauinvestitionen hat sich das Bild zuletzt wieder eingetrübt, so dass wir für das laufende Jahr mit einem Rückgang um minus 1,5 Prozent rechnen. Besser als erwartet entwickelten sich die Investitionen in Sonstige Anlagen (FuE-Investitionen; Software). Hier sehen wir für unsere Prognose eine Aufwärtskorrektur auf nunmehr plus vier Prozent (bisher plus drei Prozent). Das durch Vorzieheffekte aus dem US-Handel entstandene Plus bei den Exporten hat sich zur Jahresmitte bereits in ein Minus gewandelt. Im Jahresergebnis rechnen wir bei den Exporten von Waren und Dienstleistungen mit einem Rückgang um minus 0,8 Prozent. Bei den Importen korrigieren wir unsere Prognose aufgrund des starken Anstieges in der ersten Jahreshälfte auf plus drei Prozent nach oben.

Impressum

Bundesverband der Deutschen Industrie e.V. (BDI)

Breite Straße 29 10178 Berlin

T: +49 30 2028-0 www.bdi.eu

Lobbyregisternummer R000534

Autoren

Dr. Klaus Günter Deutsch

T: +49 30 2028-1591 k.deutsch@bdi.eu

Thomas Hüne

T: +49 30 2028-1592 t.huene@bdi.eu

Frederik Lange

T: +49 30 2028-1734 f.lange@bdi.eu

Redaktion/Grafiken

Marta Gancarek

T: +49 30 2028-1588 m.gancarek@bdi.eu

Grunddaten zu den Volkswirtschaftlichen Gesamtrechnungen

Verwendung des Bruttoinlandsproduktes (preis-, saison-, und kalenderbereinigt) Veränderung zum Vorzeitraum in Prozent

Wachstumsbeiträge zum preisbereinigten BIP (in Prozentpunkten)

Quelle: Statistisches Bundesamt