Mercado Inmobiliario en la Ciudad de Guatemala 2025 - 2026

Administración y Gestión 1 2025

Facultad de Arquitectura y Diseño

Clase del 25 de abril

Sección Ing. Stolz

Cuaderno preparado por el ingeniero Luis Stolz. Fines académicos solamente.

“¿Alguna

vez se han preguntado cómo sus proyectos arquitectónicos encajan en el actual panorama inmobiliario de la Ciudad de Guatemala?

Hoy, exploraremos brevemente el estado del mercado inmobiliario en nuestra ciudad y cómo ustedes, como futuros arquitectos, pueden influir en su evolución.”

Contenido

Macroeconomía

Indicadores

Indicador

PIB real (variación %)

Tasa Líder BANGUAT

Índice

Precios

Fuente: BANGUAT e Instituto Nacional de Estadística

Tasa líder estable: Economía en equilibrio. Tasas de interés estables que propician una mejor planificación inmobiliaria. Aumenta la inversión.

Marco Macroeconómico

El Marco Macroeconómico condiciona la demanda.

El PIB y la Inflación marcan la capacidad de compra.

El IPMC incide directamente sobre los costos directos de obra y los precios finales.

PIB: Es el valor total de todo lo que produce un país en un año: bienes (como casas, carros, comida) y servicios (como salud, educación, transporte).

Recordar: El PIB afecta directamente al sector construcción e inmobiliario.

Si el PIB crece, hay más demanda de vivienda, oficinas, centros comerciales, parques industriales, etc.

Es un indicador clave para valorar la salud económica del país.

Mercado Residencial

Vivienda vertical y unifamiliar

Métrica

Precios Lista

Zonas 10 y 14 promedio

Apto Renta 100 - 120 m2

Déficit

Permisos

02

Fuente: Fundesa y GGBC. Consulta a Gestor inmobiliario independiente.

Mercado Residencial

Existe una presión alcista en el mercado.

Las zonas 10, 14 y 16 se están cotizando muy bien.

Programa MUVI alivia la presión sobre el Déficit

Habitacional

Los permisos de construcción entran en ciclo favorable porque el crédito hipotecario es menor del 9% fija a 20 años.

Mercado Oficinas

Tendencias en Ciudad de Guatemala

Stock

A y B

Clase A

03

Existencias = stock.

Mercado Oficinas

Existencia Clase A y B = Cantidad disponible de oficinas para alquilar o vender. (A: Edificios nuevos, modernos, con tecnología y ubicación privilegiada. B: Edificios más antiguos pero tofavía funcionales.)

Vacante total = Es el porcentaje de oficinas vacías (sin inquilinos) dentro de las existencias (stock) clase A y B.

Fuente: Insight JLL: sondeo a corredores inmobiliarios

Nota: Migración de Call Centers a espacios tipo A. Reconversión de edificios tipo B a uso mixto. Vigentes incentivos LEED. Consulta a Gestor inmobiliario independiente.

Absorción neta = Oficinas que realmente se ocuparon en un período, restando las que se desocuparon.

Alquiler (Renta) pedida clase A en US/m2/mes = Precio por m2 que el dueño o corredor piden para una oficina de clase A.

Tendencias del Mercado Inmobiliario residencial - oficinas

01

Las microunidades < 50m2 dominan los nuevos lanzamientos tipo MUVI. MUVI

MUVI: Módulos Urbanos de Vivienda Integrada Sostenible

02

TransporteMasivo

Plusvalía concentrada en los ejes de transporte masivo (Anillo Periférico, Calzadas y Avenidas, anuncio del metro riel, ejes del Transmetro)

NEARSHORING: Técnicos buscando cercanía al mercado principal

Renta corta: Transforma Aptos. en productos hoteleros. Nearshoring: Impulsa la industria.

Mercado Industrial Industrial. Logística.

Métrica

Inventario medido sin incentivos

% Clase A

Vacante estimada 8-9% parques Delta Bárcenas Michatoya

04

Renta (prime)

Clase A

Fuente: Gestor Inmobiliario independiente: sondeo a corredores inmobiliarios

Nearshoring: HANSAE en Pinula (textiles) y dispositivos médicos:BTS (Build-ToSuit) Bodegas hechas a la medida Michatoya, Palín y el Pacífico.

Mercado Industrial

Inventario sin incentivos = Es la cantidad de naves industriales, bodegas y centros logísticos construidos y disponibles (No incluye terrenos en desarrollo o en planos y sin incentivos fiscales de parte del Estado como la ley de Maquilas, ejemplo)

% Clase A = Porcentaje del inventario que cumple con los máximos estándares de tecnología, piso reforzado, buena ubicación logística, buena calidad de servicios.

Vacante estimada = Bodegas, naves sin alquilar (vacías) Indica si hay más oferta que demanda o si las bodegas se están ocupando rápido.

Alquiler principal (prime) = Precio de alquiler en las mejores bodegas (Mejor ubicadas geográficamente: mejora la logística)

IPMC: Índice de precios de los materiales de construcción

Tasa Hipotecaria fija 20 años

Se prevé leve baja de 25 pbs en el 2025 con la reducción de la tasa líder del BANGUAT.

100 pbs = 1% (Si la tasa está al 7% reducción de 25 pbs significa 6.75%)

Tasa Líder = Tasa de interés de referencia que fija en BANGUAT para influir en el comportamiento de la economía.

TASA LÍDER: Es una herramienta de política monetaria

Para certificaciones de edificios en EDGE/LEED

BID Invest y Bancos locales

Regula el costo del dinero que los bancos comerciales se prestan entre sí o que piden al Banco Central.

Influye en todas las demás tasas de interés del país créditos hipotecarios tarjetas préstamos empresariales, etc

Si baja: Los créditos se abaratan → sube la inversión y consumo → se estimula la economía.

Si sube Los créditos se encarecen → baja el consumo → se combate la inflación

SEGMENTOE

Perspectiva 2025 - 2026 06

EXPECTATIVA DE RENTA / VENTA

RESIDENCIAL VERTICAL +6% (2025) - +5% (2026)

OFICINAS CLASE A Renta estable (2025) - +2% (2026)

PRINCIPALES RIESGOS

Sobre oferta en microunidades. Encarecimiento del crédito

Teletrabajo parcial. Baja agilidad regulatoria en conversión de uso.

INDUSTRIAL

SUELO URBANO

Renta: +5% anual. Sin variación al 2026 Capacidad logística portuaria y fuentes de energía

+7 - 8% en ejes de transporte. Mayor movilidad. Conflictos de ordenamiento territorial y sociales. Permisos.

Conclusiones Macroeconómicas

El mercado guatemalteco mantiene fundamentos sólidos (crecimiento económico estable, déficit habitacional alto y nearshoring industrial) que sostendrán la demanda en 2025-26. Sin embargo, la rentabilidad dependerá de optimizar costos de construcción y de una lectura fina de la absorción real por segmento.

Investigar y utilizar este tipo de datos como línea base para sus ejercicios de valuación, programación de obra y análisis de factibilidad.

Fuentes: Banco de Guatemala. Instituto Nacional de Estadística. GGBC. FUNDESA. Consulta a Economista independiente.

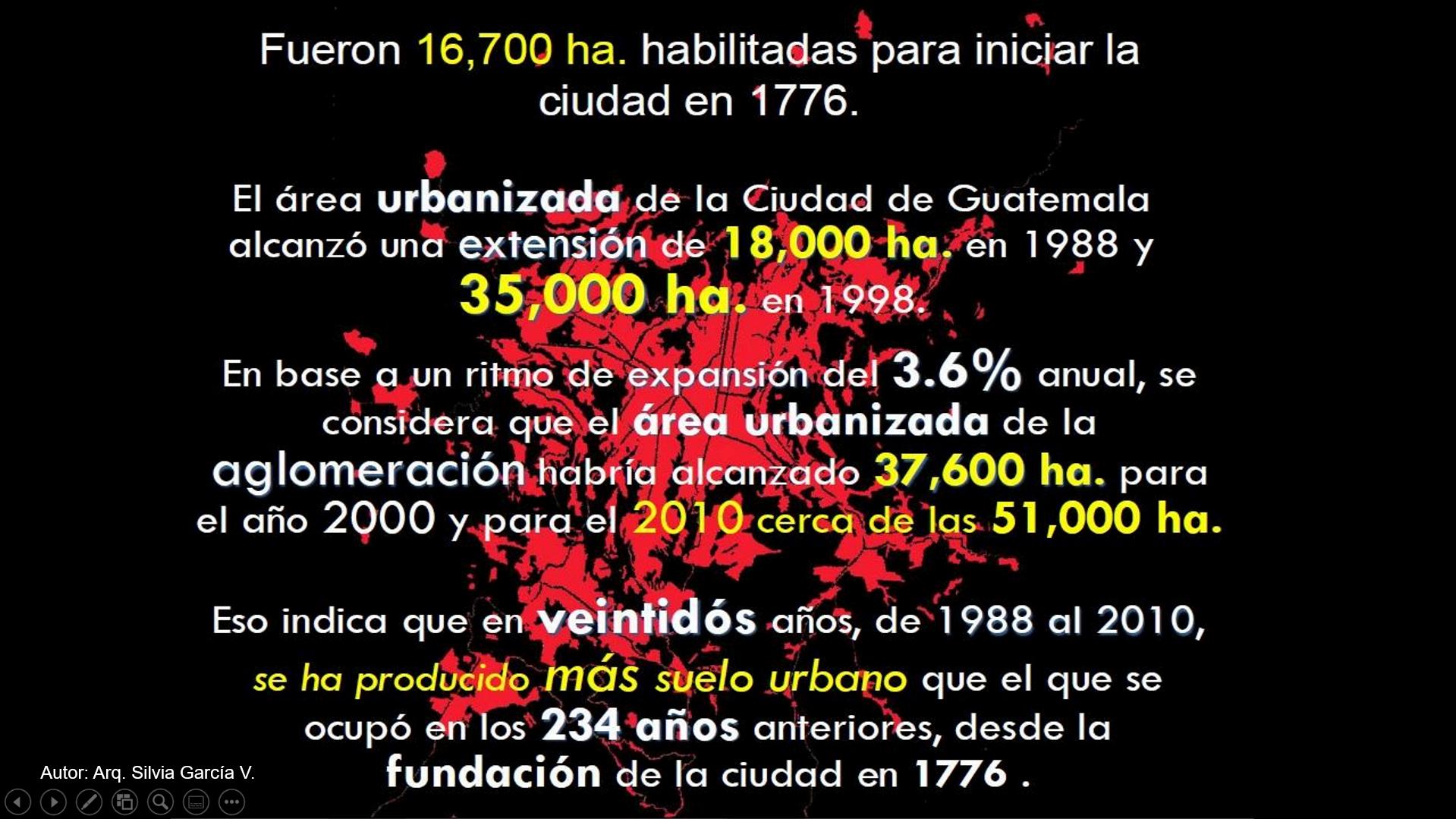

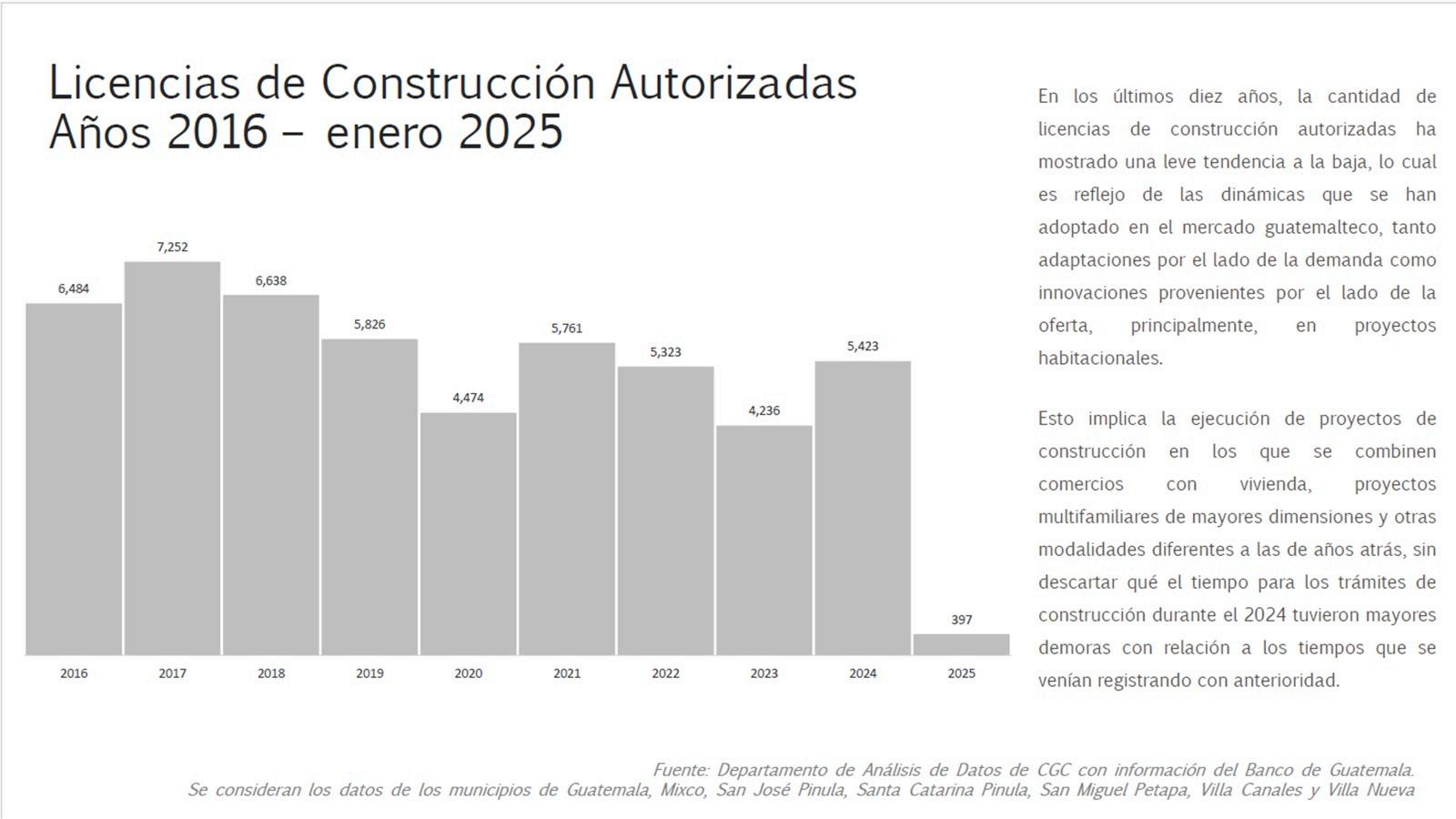

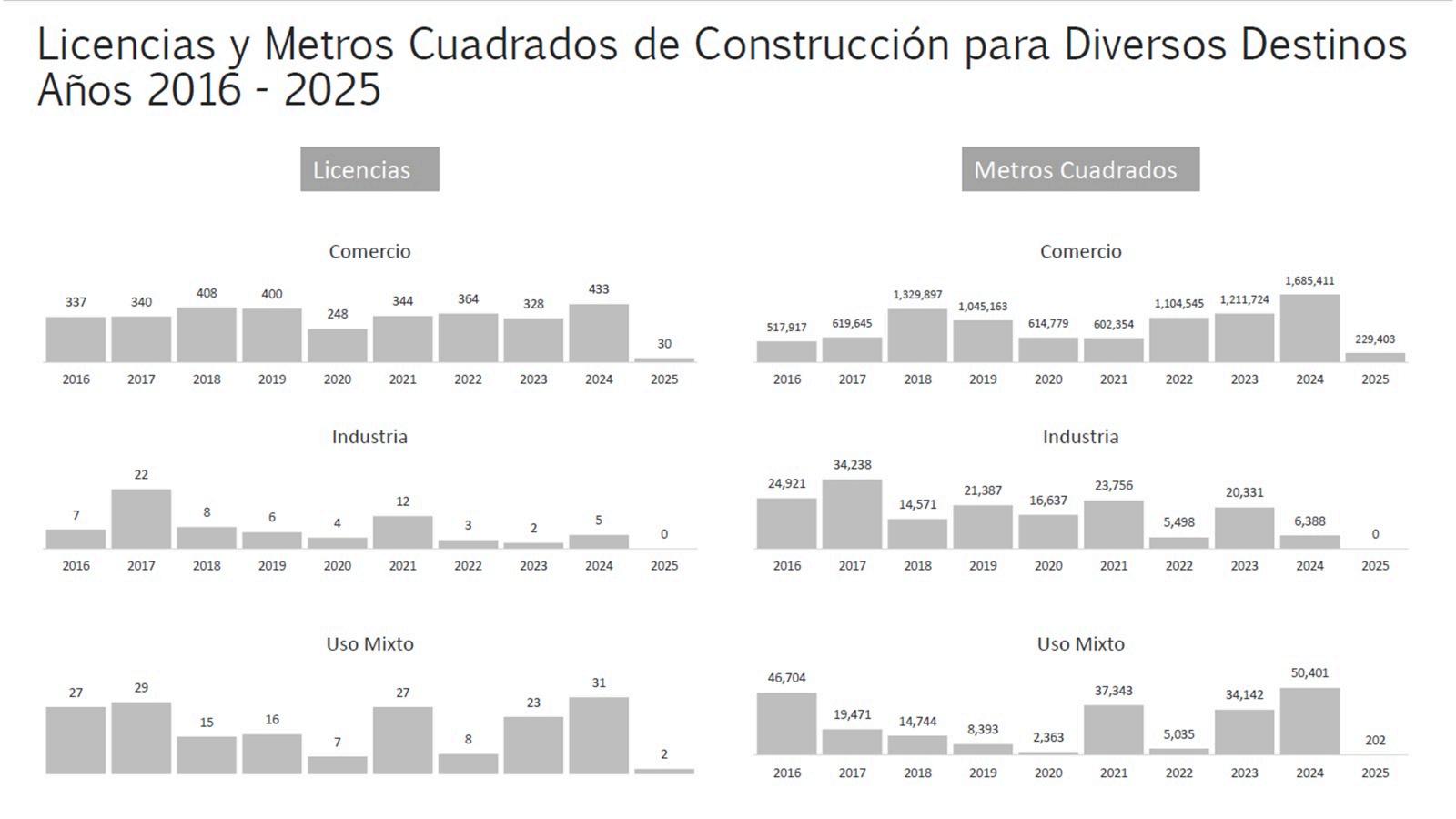

Datos y Cifras

Licencias de Construcción y Metros Cuadrados autorizados

Histórico 2016 - 2025

Edificios emblemáticos

Año de elección presidencial

Insertos en gráficas y elecciones precidenciales: por L Stolz

Año de elección presidencial

Insertos en gráficas y elecciones precidenciales: por L Stolz

3892.40 m2/licencia

1277.60 m2/licencia

1625.84 m2/licencia

Danta zona 14. 158m. 43 niveles. 8 sótanos

Torre Premier Club zona 14. 102m. 31 niveles

Altaire zona 11. 112m. 32 niveles

SE3 / Cuaderno Abril

SE3 / Cuaderno MArzo 10 2024

SE3 / Cuaderno MArzo 10 2024

Casos y debates

“La construcción del autoconocimiento y la capacidad de ser autodidactas son pilares fundamentales en la formación profesional del arquitecto.

En un entorno donde las variables del mercado, la tecnología y la normativa cambian constantemente, es vital que cada estudiante aprenda a reconocer sus fortalezas, detectar sus vacíos de aprendizaje y desarrollar la disciplina para investigar por cuenta propia.

Esta autonomía intelectual permite conservar y aplicar herramientas esenciales como el conocimientos de los materiales de construcción, los criterios de predimensionamiento estructural, las bases del aislamiento sísmico, los costos paramétricos de edificación y las estrategias de presupuestación y por supuesto, el diseño arquitectónico, transformando el conocimiento adquirido en clase en recursos mentales disponibles para resolver problemas reales. Aprender a aprender —y aprender a preguntarse con rigor— es tan importante como cualquier software o normativa técnica.”

Luis Stolz.

Como futuros arquitectos, tienen la oportunidad de moldear el entorno urbano de Guatemala.

Comprender estas tendencias les permitirá diseñar espacios que no solo sean estéticamente agradables, sino también funcionales y alineados con las necesidades actuales y futuras de nuestra sociedad.”

Referencias bibliográficas:

Banco de Guatemala: https://banguat.gob.gt/

Instituto Nacional de Estadística INE: https://www.ine.gob.gt/

Banco Ineramericano de Desarrollo BID: https://www.iadb.org/es:

Banco Ineramericano de Desarrollo BID: https://www.iadb.org/es:

GGBC: https://www.guatemalagbc.org/recursos/

Cámara Guatemalteca de la Construcción: https://estadistica.construguate.com/indicadores/