PROCEDIMIENTO PARA EL MANEJO DE COSTOS POR ÓRDENES DE PRODUCCIÓN

1. Presupuesto de Ventas: Para determinar cuánto se va a vender.

2. Presupuesto de Inventario Final de Productos Terminados: Depende del stock de inventarios manejado por la empresa, es el número de unidades que se deben reservar hasta que se reanude la producción.

3. Presupuesto de Producción: Presupuesto de Ventas +Inventario Final de Productos Terminados Esperado. - Inventario Inicial de Productos Terminados. = Presupuesto de Producción.

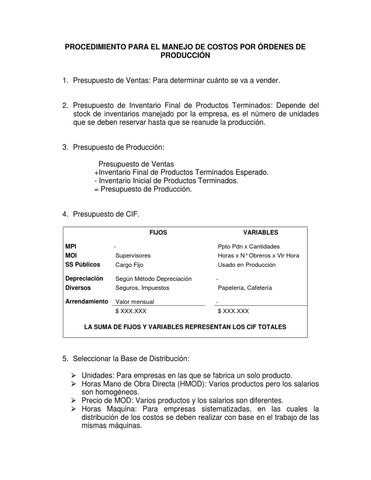

4. Presupuesto de CIF. FIJOS

VARIABLES

MPI

-

Ppto Pdn x Cantidades

MOI

Supervisores

Horas x N° Obreros x Vlr Hora

SS Públicos

Cargo Fijo

Usado en Producción

Depreciación

Según Método Depreciación

-

Diversos

Seguros, Impuestos

Papelería, Cafetería

Arrendamiento

Valor mensual

-

$ XXX.XXX

$ XXX.XXX

LA SUMA DE FIJOS Y VARIABLES REPRESENTAN LOS CIF TOTALES

5. Seleccionar la Base de Distribución: Unidades: Para empresas en las que se fabrica un solo producto. Horas Mano de Obra Directa (HMOD): Varios productos pero los salarios son homogéneos. Precio de MOD: Varios productos y los salarios son diferentes. Horas Maquina: Para empresas sistematizadas, en las cuales la distribución de los costos se deben realizar con base en el trabajo de las mismas máquinas.