19 minute read

Recursos

PROBLEMÁTICAS DOS RECURSOS EM MATÉRIAS-PRIMAS CERÂMICAS E A NECESSIDADE DA SUA DEFINIÇÃO NO TERRITÓRIO

por José Vítor Lisboa, Investigador da Unidade de Recursos Minerais e Geofísica, LNEG e Machado Leite, Vogal do Concelho Diretivo do LNEG

Advertisement

Relevância do conhecimento dos recursos em matérias-primas cerâmicas no território

Na atualidade, a constatação de que os recursos minerais constituem a base do desenvolvimento económico das nações, tende a ser cada vez mais percecionada pelo público em geral e não só por aqueles de algum modo envolvidos nas atividades relativas a estes recursos. Contudo, persistem muitos problemas nas atividades relacionadas com a indústria extrativa, parte deles antigos e recorrentes, mas também outros mais recentes, derivados do próprio desenvolvimento tecnológico, da crescente competição pelo uso do território, consciencialização ambiental e do maior acesso a informação, muitas vezes deturpada, que gera dificuldades na aceitação social e política da atividade. No que respeita ao sector dos recursos minerais com aplicação na indústria cerâmica, nas duas décadas anteriores operou-se uma mudança na conceção da pesquisa e exploração desses recursos, orientada para a focalização na caracterização mineralógica e tecnológica dos recursos (qualidade) na origem com vista ao seu melhor encaminhamento para a fileira industrial. Este movimento de mudança tem hoje continuidade nas novas iniciativas e diretivas no âmbito da economia circular, que motivam a reformulação do processo industrial desde a extração à manufaturação dos cerâmicos. No que respeita ao ciclo de vida e reciclagem de produtos cerâmicos, nomeadamente da cerâmica de construção, embora esta já se pratique em certa percentagem (e.g. reincorporação do caco cerâmico no próprio processo produtivo), a reciclagem destes produtos é baixa. Basta pensar-se no período de vida de uma construção em tijolo. Assim, e embora hoje em dia exista uma variedade crescente de produtos cerâmicos com uma baixa fração ou mesmo sem argila, a necessidade de grandes volumes de matéria-prima argilosa vai persistir. Paralelamente, a evolução tecnológica dos processos produtivos, requerendo o cumprimento de especificações composicionais cada vez mais apertadas, granulométricas e outras, exige conhecimento prévio cada vez mais aprofundado da qualidade da matéria-prima mineral nos seus jazigos que permita a gestão otimizada das explorações, evitando a diminuição de reservas da matéria-prima para fins específicos, motivada por encaminhamento para usos menos adequados. Finalmente, o acesso aos recursos tende a ser mais limitado por condicionamentos vários, destacando-se aqueles relacionados com a competição pelos usos do território e os ambientais, implicando estes a adoção de tecnologias e práticas harmonizadas com os princípios da proteção e preservação. Além de produtor e exportador, Portugal é simultaneamente consumidor e importador de matérias-primas cerâmicas. A necessidade de garantir o fornecimento de matérias-primas em quantidade e qualidade constantes, requer cadeias de distribuição estáveis, que garantam estas premissas. As cadeias de distribuição de matérias-primas maioritariamente importadas, caso das argilas plásticas ou do feldspato sódico, podem sofrer interrupções ou diminuições de fluxo, por restrições à circulação, causadas por razões políticas ou conflitos, como já sucedeu em passado recente, ou mesmo escassez na origem. Isto pode constituir oportunidades para o sector extrativo ver possibilidades de incrementar o escoamento de matérias-primas in situ ou mesmo em stocks, normalmente preteridas em relação a outras importadas, por razões sobretudo económicas (ou composicionais). Este é também um dos aspetos pelo qual é importante a salvaguarda de recursos considerados não económicos em dada fase temporal, mas que podem passar a sê-lo em função de circunstâncias externas.

Por todos os aspetos referidos, é necessário garantir acesso aos recursos minerais para a indústria e para tal, é fundamental o seu conhecimento ao nível das suas caraterísticas intrínsecas ou composicionais e distribuição geográfica. Embora esta última seja mais ou menos conhecida nas áreas tradicionalmente alvo da indústria, falta uma cartografia de recursos a uma escala exequível para o seu planeamento e gestão a nível local e regional.

A necessidade de definição de espaços para a Indústria Extrativa

O sistema nacional de ordenamento do território desenvolve-se, no essencial, segundo uma vertente estratégica e uma regulamentar. A primeira é implementada por planos a nível nacional (PNPOT, POOC, PEOT) e regional (PROT, PDM), que vinculam as entidades públicas. A regulamentação é implementada através dos planos intermunicipais e municipais (PDM), os quais estabelecem o regime de uso do solo definindo os modelos de ocupação territorial e que vinculam as entidades públicas e particulares (Carvalho et al., 2020). Sendo os PDM responsáveis por identificar e delimitar os espaços de exploração dos recursos geológicos vários municípios têm, para o efeito, adotado informalmente uma nomenclatura de classes de espaços de exploração dos recursos geológicos (Área de exploração consolidada, Área de exploração complementar, Área Potencial) segundo proposta metodológica da DGEG e LNEG. Contudo, o conhecimento dos recursos existentes em matérias-primas cerâmicas, geralmente não é suficiente para suportar a delimitação dessas classes espaciais visando o ordenamento do território, pelo que será necessário encontrar soluções de equilíbrio entre o investimento do Estado em levantamentos do território de âmbito mais detalhado e aplicado e o investimento das empresas na escolha dos seus alvos.

Ocupação do território pela atividade extrativa

Em termos de ocupação do território terrestre continental a quase totalidade de explorações de minerais concessíveis em Portugal respeita a não metálicos com utilização na indústria cerâmica e do vidro (caulino, quartzo, feldspatos) sendo que às minas acrescem as pedreiras. A área atribuída com licenças e concessões é de 0,7% sendo as áreas efetivamente em exploração de muito menor dimensão, pelo que na realidade as áreas efetivamente em exploração de minas e pedreiras ocupam somente 0,17% daquele território. Apesar desta baixa incidência espacial da atividade extrativa no território, os conflitos e competição por outros usos do território existem, sobretudo devido à distribuição geográfica das principais ocorrências de argilas comuns, caulinos e areias para vidro que se concentram sobretudo na região litoral, onde a ocupação demográfica é maior. Este condicionamento é ainda mais notório para os depósitos de caulino de melhor qualidade (residual e sedimentar) ocorrentes na faixa litoral entre Aveiro e Viana do Castelo, onde se verifica a maior concentração de habitantes do país e o maior índice de crescimento demográfico, se considerado o conjunto de municípios que a abrange (parte significativa desta área contém > 500 habitantes por km2; fonte: PORDATA - https://www.pordata. pt/).

Cartografia de recursos em matérias-primas cerâmicas pelo LNEG

Em face de tudo o que foi anteriormente exposto, um aspeto indispensável para garantir o futuro da atividade extrativa é cada vez mais assegurar o acesso aos recursos, através da salvaguarda de espaços para a sua exploração, definidos com base em critérios geológicos, de prospeção e de atividade instalada. Neste sentido, e no âmbito das matérias-primas cerâmicas, entre muitos trabalhos, dos quais o Catálogo das Argilas Portuguesas constitui um dos primeiros estudos de caracterização a nível nacional, o LNEG tem vindo a desenvolver diversos trabalhos na área da cartografia destes recursos, sendo os mais recentes a nível de grandes regiões, ou nacional, o mapa de depósitos argilosos da Orla Ocidental e bacias interiores e o mapa de recursos em caulino de Portugal e sua caracterização geral. Estes mapeamentos modernos que associam aos levantamentos geológicos uma caracterização tecnológica das ocorrências que permite definir tipologias de recursos em sub-bacias em que a sedimentação foi mais especializada, são instrumentos de grande importância em sede de discussão no ordenamento do território. Os projetos cartográficos referidos, ainda em desenvolvimento, podem já ser consultados no Geoportal do LNEG (https://geoportal.lneg.pt/). Esta aplicação veio dotar o LNEG de um ponto de acesso único, que permite a pesquisa, consulta, análise e eventual aquisição da informação científica e técnica, produzida e/ou existente na Instituição de base, de particular utilidade para os intervenientes no sector dos recursos minerais e do ordenamento do território.

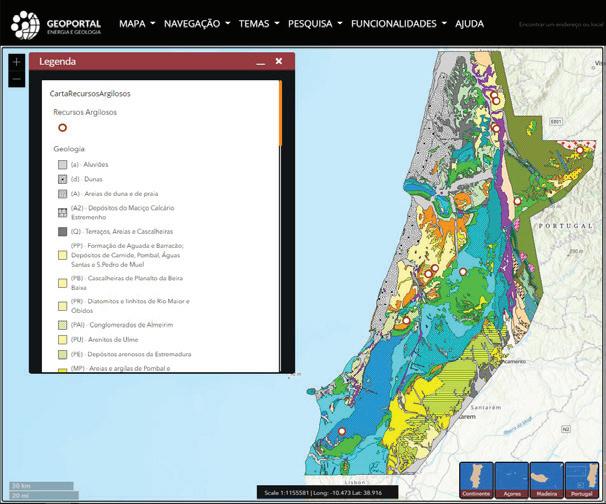

Figura 1- Output do Mapa de depósitos argilosos da Orla Ocidental e bacias interiores no Geoportal do LNEG. Os círculos a vermelho com fundo branco representam os depósitos argilosos considerados, onde foi elaborada uma coluna tipológica.

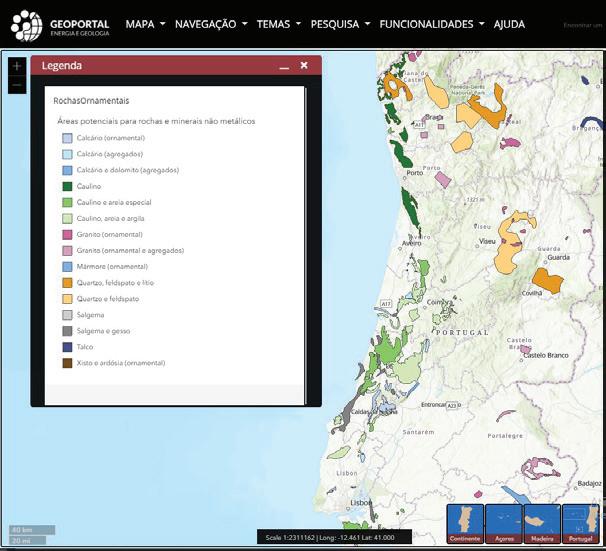

Figura 2.1 - Output do mapa de Áreas Potenciais para Rochas e Minerais não Metálicos com respetiva legenda no Geoportal. Neste mapa figuram já áreas potenciais de caulino que correspondem à primeira versão do que será o “Mapa de recursos em caulino de Portugal”. Entre outros recursos podem visu - alizar-se (três tons de verde) áreas potenciais de ocorrência de caulino em associação ou não com outros recursos.

Figura 2.2 - Exemplo de output da identificação de uma área potencial (Núcleo de Barqueiros) selecionada no mapa (com tonalidade azul). Mapa de depósitos argilosos da Orla Ocidental e bacias interiores (Fig. 1) O mapa produzido é resultado do estudo efetuado em diferentes depósitos argilosos de reconhecida importância destas áreas onde, para cada uma, obteve-se a coluna litoestratigráfica sintetizando o conhecimento disponível em termos espaciais e temporais dos materiais argilosos, conjuntamente com a informação da variabilidade das suas propriedades (mineralogia e propriedades tecnológicas) definindo-se uma Coluna Tipológica alocada ao centro geométrico do horizonte estratigráfico estudado. Na definição da coluna tipológica de cada área estudada, construída sobre médias de resultados de amostragens realizadas sobre a estratigrafia geológica, foram consideradas as afinidades dos níveis argilosos com base nas suas características mineralógicas e tecnológicas. Para isso identificaram-se os minerais não argilosos e argilosos; no âmbito da tecnologia foram consideradas a granulometria (frações < 2 µm; 2-63 µm; > 63 µm), o índice de plasticidade, a absorção de água e a resistência mecânica em cru e cozido (950ºC). Esta funcionalidade ainda não está disponível. Mapa de recursos em caulino de Portugal e sua caracterização geral (Fig. 2.1-2) Neste mapa estão representadas unidades litoestratigráficas potenciais para ocorrência de caulinos e argilas plásticas (ball clays), com pormenorização de unidades litológicas (maior escala), em áreas já reconhecidas. A delimitação de áreas potenciais será otimizada através do cruzamento com informação de logs, da base de dados de sondagens do LNEG. A caracterização dos litótipos produtivos cartografados, quer os confirmados ou os potenciais, é efetuada com base na compilação de dados existentes a nível mineralógico, químico e tecnológico, estando projetado que essa informação venha a ser sintetizada e organizada em tabelas de atributos para consulta. Com estes mapas pretende-se, assim, além de disponibilizar um elemento de apoio geológico aos profissionais do setor dos Recursos Minerais, contribuir para o desenvolvimento e promoção das políticas públicas de planeamento e ordenamento sustentável do território, promovendo a salvaguarda destes recursos e evitando o seu depauperamento.

Carvalho, J.F., Cancela, J., Martins, C., Pires, D., Malveiro, S. 2019-2020. Exploração sustentável de recursos no Maciço Calcário Estremenho. Boletim de Minas 54, 31-50.

O PARADOXO DA TRANSIÇÃO ENERGÉTICA

por Vítor Correia, Secretário-Geral do Observatório Internacional de Matérias-Primas (www.intraw.eu)

Prólogo

No dia 28 de Maio de 1983 Donald Reagan acolheu em Willliamsburg, na Virgínia, a 9ª Cimeira do G7. Na agenda da reunião sobressaíam dois pontos: a mobilização de mísseis americanos para a Europa para forçar a União Soviética a discutir o controlo de armas nucleares; e o relançamento da economia dos países mais desenvolvidos, que enfrentavam então altas taxas de inflação (taxas com dois dígitos) e de juros, a par de desemprego crescente. A solução encontrada para o relançamento da economia1 determinava o fim do proteccionismo e o desmantelamento de barreiras comerciais, definindo assim os princípios do mercado livre internacional. No que respeita às matérias-primas minerais, o comércio livre internacional marcou o princípio do fim (nalguns países, a extinção em menos de uma década) da indústria mineira na Europa.

1 Conhecida como a Declaração de Williamsburg sobre Recuperação Económica (http://www.g8.utoronto.ca/summit/1983williamsburg/communique.html) ⁴ The circular economy and the bioeconomy: Partners in sustainability (EEA Report No 8/2018) O liberalismo viabilizou a extracção de minérios com maior valor comercial (para os quais o transporte para longas distâncias é economicamente viável, i.e. a maior parte dos elementos metálicos) em países em vias de desenvolvimento, e esta solução agradou a todos. As empresas mineiras internacionais beneficiaram de mão-de-obra mais barata e, em muitos casos, de regimes fiscais muito favoráveis. As indústrias dos países desenvolvidos tiveram acesso a matérias-primas minerais de qualidade a menor preço, disponibilizadas pelos seus fornecedores de sempre. Os políticos dos países em vias de desenvolvimento viram uma oportunidade de desenvolver o seu país (nalguns casos de enriquecimento pessoal) e acolheram o comércio livre de braços abertos. E os políticos do G7 acabaram com a contestação doméstica de grupos ambientalistas que protestavam sobretudo contra a poluição do ar e das águas superficiais (por exemplo o Friends of the Earth). Nalguns casos (Margaret Thatcher é o melhor exemplo2) “resolveram” até a agitação social provocada por mineiros que exigiam melhores condições de trabalho e de vida.

Reviravolta

Em 1989, a queda do Muro de Berlim e a reunificação da Alemanha impulsionaram a liberalização de fluxos financeiros, viabilizando o comércio à escala

2 Os mineiros foram um dos grupos que mais contestou Margaret Thatcher. A greve de um ano que fizeram em 1984-85 para impedir o encerramento de minas de carvão foi marcada por conflitos violentos com a polícia, e é considerada por alguns observadores um conflito industrial sem paralelo, em duração e impacto.

global. Pouco depois, em 2001, a China aderiu à Organização Mundial de Comércio e, graças ao “socialismo com características chinesas”, tornou-se na “fábrica” do mundo. A China adquire nos mercados internacionais muitas das matérias-primas minerais de que carece, e o acréscimo da procura global (a China começou a competir com a Europa, o Japão e os Estados Unidos por matérias-primas) gerou, nalguns casos, aumentos de preços consideráveis. Em 2012 a China já era o maior consumidor de matérias-primas minerais do mundo – por exemplo, a sua quota do consumo mundial de cobre cresceu de 12% para 40% entre 2001 e 2011. A evolução do preço do minério de ferro, que é a mercadoria mais transaccionada no mundo a seguir ao petróleo3, ilustra bem o efeito do aumento da procura gerado pela China (Figura 1).

Figura 1 - Evolução do preço de minério de ferro entre 1990 e 2013 (fonte: Citigroup, adaptado de schroders.com; valores em USD).

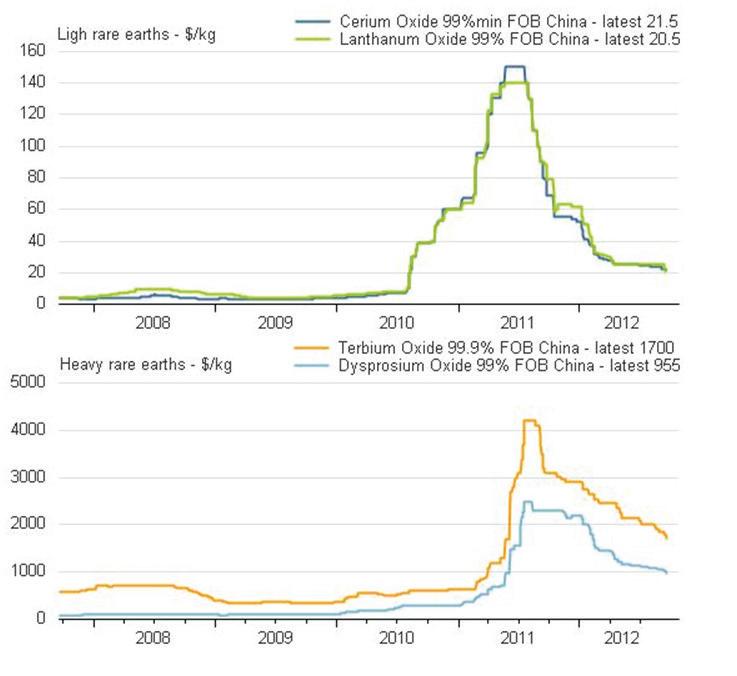

Figura 2 - Evolução do preço de terras raras leves e pesadas entre 2008 e 2012 (fonte: Thomson Reuters Datastream, adaptado de agmetalminer.com; valores em USD).

³ Quase todas as ligas metálicas possuem ferro em maior ou menor quantidade. 4 A Element Strategy Initiative é um desígnio nacional, sendo supervisionada diretamente pelo governo japonês A China também possui depósitos minerais de classe mundial, e é o maior produtor mundial de diversos minérios, incluindo terras raras leves e pesadas, tungsténio, escândio, magnésio e grafite. As terras raras merecem especial atenção por serem uma matéria-prima utilizada na construção de imanes muito fortes e em muitas aplicações de electrónica (incluindo discos de computador e joysticks de aviões militares), e por a China produzir cerca de 98% das terras raras consumidas no mundo. A dependência da China fez-se notar em Setembro de 2010. Nesse mês, uma traineira chinesa a operar perto das ilhas Senkaku, em águas territoriais disputadas com o Japão, recusou uma ordem de paragem e colidiu com barcos da marinha japonesa, tendo o capitão e a tripulação da traineira sido presos. O incidente provocou uma disputa diplomática que durou algumas semanas, e que levou a China a interromper as exportações de terras raras para o Japão. O Embargo Chinês provocou um aumento súbito do preço das terras raras (Figura 2), e alertou empresários e políticos para o risco da dependência de abastecimentos da China. Os japoneses foram dos primeiros a reagir, e nesse mesmo ano os principais conglomerados industriais japoneses iniciaram uma política proactiva (apoiada pelo governo) de aquisição de activos mineiros no estrangeiro. Pouco depois, o governo japonês investiu em actividades de prospecção de terras raras nos fundos marinhos, e em 2012 lançou um ambicioso programa de pesquisa (denominado Element Strategy Initiative) que visa criar elementos químicos e materiais que possam substituir com sucesso elementos ou materiais críticos/escassos4 .

Resposta Europeia

Na Europa, a preocupação com a escassez e volatilidade do preço das matérias-primas no mercado internacional levou a Comissão Europeia a lançar, em 2008, a Iniciativa Matérias-Primas (Raw Materials Initiative). Esta iniciativa, que constitui a espinha dorsal da Política Europeia de matérias-primas minerais, baseia-se em três pilares: 1) a prevenção de distorções de preço e o acesso livre aos mercados internacionais; 2) a criação de condições-base para viabilizar a produção de minérios na Europa; e 3) o estímulo da reciclagem e do uso eficiente de recursos. Na prática, o desenvolvimento de programas relacionados com cada um dos três pilares foi (e é) levado a cabo por direcções distintas dentro da Comissão Europeia (DG Trade, DG Grow e DG Environment) e os níveis de implementação e sucesso

não são homogéneos. Por outro lado, algumas acções/ /políticas dependem dos Estados-Membros e não de Bruxelas ( o caso mais evidente é o do estímulo da produção de minérios na Europa; são os Estados-Membros que determinam as condições de acesso ao território e as políticas fiscais). Neste contexto, não surpreende que as políticas relacionadas com a reciclagem e com o uso eficiente de recursos tenham sido as que mais progrediram. Dezassete meses depois do incidente de Senkaku, em Fevereiro de 2011, a Comissão Europeia publicou pela primeira vez uma lista de matérias-primas minerais críticas para o funcionamento da Indústria Europeia. Esta lista mencionava 14 matérias-primas importadas, críticas porque os riscos de escassez de oferta e impacto na economia são maiores em comparação com as outras matérias-primas5. A primeira revisão da lista ocorreu em 2014 (listando 20 matérias-primas minerais), seguindo-se outra em 2017 (27 matérias-primas minerais) e a mais recente foi em 2020 ( listando 30 matérias-primas minerais críticas). A Comissão Europeia deu também mais ênfase às matérias-primas minerais no programa-quadro de investigação e inovação da União Europeia (H20206), financiando inúmeros projectos de pesquisa e de disseminação de boas práticas relacionados com a prospecção e extracção de minerais e com a reciclagem de metais. Em 2015, o Instituto Europeu de Inovação e Tecnologia (EIT – European Institute of Innovation and Technology), um órgão da União Europeia, criou a EIT RawMaterials7, com o objectivo de aumentar a competitividade do Sector Extractivo Europeu, promovendo a inovação, a educação e o empreendedorismo. E em 2020, por iniciativa da Comissão Europeia, foi criada a European Raw Materials Alliance (ERMA), que é gerida pela EIT RawMaterials, e que visa tornar a Indústria Europeia mais resiliente, graças à diversificação das suas cadeias de abastecimento, fomento da produção doméstica de matérias-primas minerais e reforço da economia circular. O lançamento do Pacto Ecológico Europeu (European Green Deal8) no final de 2019 e a pandemia Covid-19 tornaram ainda mais premente a necessidade de limitar a dependência de importações de matérias-primas minerais com origem em países terceiros. E este é um tema que atrai, pela primeira vez, a atenção simultânea do Conselho, Parlamento e Comissão Europeia.

5 O elevado risco de abastecimento decorre sobretudo do facto de uma grande parte da produção mundial ocorrer num grupo restricto de países. A concentração da produção é, em muitos casos, agravada por baixas taxas de substituição ou reciclagem. 6 O Horizon 2020 foi o maior programa de investigação e inovação da União Europeia de sempre. Durante sete anos (2014-2020) a Comissão Europeia investiu cerca de 80 mil milhões de euros na excelência científica da Europa.

Problemas

O aumento sucessivo do número de matérias-primas minerais críticas para a indústria decorre do desenvolvimento tecnológico. A evolução das tecnologias para a geração de energia ilustram exemplarmente este ponto; para a construção de um moinho de vento na idade média eram necessários pedra (para as fundações e paredes), madeira (para o telhado e para a roda onde se estendiam as velas) e ferro (para a transmissão do movimento da roda para a mó). Um gerador eólico moderno exige pelo menos 11 elementos químicos distintos (Figura 3), o que contrasta com os três (ferro, carbono e cálcio) indispensáveis para o moinho de vento. E se em vez de um gerador eólico se considerar um painel solar, o número de elementos incorporados na sua construção é ainda maior. Por isso, na actualidade, nenhum país com um ecossistema industrial diversificado possui, no seu território, todas as matérias-primas utilizadas pela sua indústria. Esta questão não é decisiva se os países confiarem no comércio internacional. Contudo, a expansão do nacionalismo em diversas regiões do mundo promete alterar o equilíbrio até aqui garantido pelo liberalismo. O nacionalismo expressa-se, no que respeita aos recursos minerais, no reforço do controlo sobre os recursos existentes no território de um país. Este reforço pode assumir a proibição de exportações de minérios (e.g. a proibição de exportações de níquel da Indonésia), a obrigação de transformação dos minérios no país (e.g. Tanzânia), ou o aumento de tarifas sobre as exportações (o caso da Républica Democrática do Congo). Manifestações nacionalistas ocorrem também na Europa: a legislação recente sobre a pesquisa e aproveitamento dos

7 O EIT RawMaterials reúne mais de 250 parceiros (empresas, universidades e laboratórios de pesquisa), activos em toda a cadeia de valor das matérias-primas. 8 O European Green Deal é a nova estratégia de crescimento da União Europeia, que inclui um plano de acção para que em 2050 a União Europeia seja neutra em termos de emissões de CO2, graças a investimentos na transição energética e em tecnologias verdes. Figura 3 - Elementos químicos essenciais para a produção de um gerador eólico, fornecidos pela indústria extractiva (fonte ICMM, obtido em icmm. com).

recursos geológicos em Portugal prevê a possibilidade de impor a transformação de minérios em território nacional. Ora, como nenhum país tem todos os recursos minerais de que a sua indústria necessita, o nacionalismo de recursos é uma falácia que prejudica os países que o impõem. Mas a Europa enfrenta ainda outro problema, bem mais difícil de resolver, e que é a oposição pública à indústria extractiva. Os Europeus têm expressado por diversas vezes a condenação da actividade mineira, seja em Bucareste, Bruxelas ou Lisboa. E mesmo quando lhes é explicado que está em causa o fornecimento de matérias-primas essenciais para a transição energética (como é o caso da extracção de lítio em Portugal), as pessoas não mudam de opinião. Pior, muitos dos que estão contra a indústria extractiva advogam uma transição energética mais rápida, e isto é um paradoxo.

Epílogo

A implementação do Pacto Ecológico Europeu (European Green Deal) exigirá a extracção de matérias-primas fundamentais para a transição energética na Europa. Contudo, muitos Europeus opõem-se à implantação de minas ou pedreiras no seu “quintal”, e não percebem a ligação entre as matérias-primas minerais e os produtos que usam no seu dia-a-dia. Este aspecto revela uma sociedade urbanizada cada vez mais desligada das etapas primárias de produção de praticamente todos os bens e matérias-primas essenciais, incluindo os provenientes da agricultura e da silvicultura. Neste contexto, para assegurar a transição energética e um futuro com menos emissões de CO2, é vital reconectar os cidadãos europeus com a “terra que pisam”, isto é, com a geosfera.