Excelencia Profesional

Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C.

SEGURIDAD SOCIAL

Novedades Sistema de Dictamen Electrónico del IMSS (SIDEIMSS)

AUDITORÍA Y NORMATIVIDAD

CUFIN y su Registro en Cuentas de Orden Conforme la Contabilidad Electrónica del SAT y las NIF

JURÍDICO FISCAL

Fuentes del Derecho Internacional

Dr. en Derecho y L.C.C. José Manuel Miranda de Santiago

Transparencia, un Medio para Combatir la Corrupción

Mtro. Héctor Torres Sánchez

Asesor Independiente

Académico de la EBC y de la FESC de la UNAM

Junio 2023

No. 279

L.D. Juvenal Octaviano Villaverde Crisantos

C.P.C. Walter Raúl López Ramírez

amcpdf.com.mx

R M F 2 0 2 3 2 8 1 6 F R A C C I I I N C A ) E N V Í O D E C O N T A B I L I D A D E L E C T R Ó N I C A M E N S U A L ( B A L A N Z A D E C O M P R O B A C I Ó N Y E N S U C A S O C A T Á L O G O D E C U E N T A S ) D E A B R I L 2 0 2 3 P A R A P E R S O N A S F Í S I C A S ( A M Á S T A R D A R E N L O S P R I M E R O S 5 D Í A S H Á B I L E S D E L S E G U N D O M E S P O S T E R I O R ) P A G O D E L I M P U E S T O D E L 3 % S O B R E E R O G A C I O N E S P O R R E M U N E R A C I O N E S A L T R A B A J O P E R S O N A L P A R A E D O M E X , D E L M E S D E M A Y O D E 2 0 2 3 ( A M Á S T A R D A R E L D Í A 1 0 D E L M E S S I G U I E N T E ) P A R A P R O D U C T O R E S E I M P O R T A D O R E S D E T A B A C O S L A B R A D O S C O N T R I B U Y E N T E S D E L I E P S , D E C L A R A C I Ó N I N F O R M A T I V A S O B R E E L P R E C I O D E E N A J E N A C I Ó N D E C A D A P R O D U C T O , V A L O R V O L U M E N , P E S O O C A N T I D A D E N A J E N A D A ( D E C L A R A C I Ó N M E N S U A L A T R A V É S D E M U L T II E P S ) A V I S O D E A C T I V I D A D E S V U L N E R A B L E S D E M A Y O 2 0 2 3 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O S I G U I E N T E ) P A G O D E L 3 % D E I M P U E S T O S O B R E N Ó M I N A S , C D M X , D E L M E S D E M A Y O 2 0 2 3 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O S I G U I E N T E ) R M F 2 0 2 3 2 8 1 6 F R A C C I I I N C B ) L I S R A R T 9 6 1 0 6 1 1 3 - G T E R C E R P Á R R A F O , 1 1 6 , L I V A A R T 1 - A Y R M F 2 0 2 3 4 1 1 1 FECHA OBLIGACIÓN FUNDAMENTO COMISIÓN FISCAL #amcpparatodos E N V Í O D E C O N T A B I L I D A D E L E C T R Ó N I C A M E N S U A L ( B A L A N Z A D E C O M P R O B A C I Ó N Y E N S U C A S O C A T Á L O G O D E C U E N T A S ) D E A B R I L 2 0 2 3 P A R A P E R S O N A S M O R A L E S ( A M Á S T A R D A R E N L O S P R I M E R O S 3 D Í A S H Á B I L E S D E L S E G U N D O M E S P O S T E R I O R ) L U N E S 0 5 D E J U N I O M I É R C O L E S 0 7 D E J U N I O D E C L A R A C I Ó N I N F O R M A T I V A D E R E T E N C I O N E S D E I V A , D E L A S P E R S O N A S M O R A L E S E X T R A N J E R A S Q U E P R E S T E N S E R V I C I O S D I G I T A L E S D E I N T E R M E D I A C I Ó N E N T R E T E R C E R O S , D E L M E S D E M A Y O 2 0 2 3 R E G L A 2 7 1 3 2 D E L A R M F 2 0 2 3 L U N E S , 0 5 D E J U N I O R M F 2 0 2 3 2 7 1 3 2 Ú L T I M O P Á R R A F O F E C H A L Í M I T E P A R A L A E M I S I Ó N D E C F D I C O N “ C O M P L E M E N T O P A R A R E C E P C I Ó N D E P A G O S ” P O R L O S P A G O S R E C I B I D O S D U R A N T E E L M E S D E M A Y O 2 0 2 3 ( A M Á S T A R D A R A L Q U I N T O D Í A N A T U R A L D E L M E S I N M E D I A T O S I G U I E N T E ) L U N E S , 1 2 D E J U N I O L I V A A R T 1 8 - J F R A C C I I I Y R M F 2 0 2 3 1 2 2 7 L U N E S , 1 9 D E J U N I O I N F O R M A C I Ó N D E L O S D E P Ó S I T O S E N E F E C T I V O Q U E S E R E A L I C E N E N L A S C U E N T A S A B I E R T A S A N O M B R E D E L O S C O N T R I B U Y E N T E S E N L A S I N S T I T U C I O N E S D E L S I S T E M A F I N A N C I E R O ( P R O P O R C I O N A R M E N S U A L M E N T E A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O P O S T E R I O R ) D E C L A R A C I Ó N D E P A G O P R O V I S I O N A L D E I S R P E R S O N A S F Í S I C A S Y M O R A L E S C O R R E S P O N D I E N T E A M A Y O 2 0 2 3 ( * N O T A ) D E C L A R A C I Ó N D E C O N T R I B U C I O N E S R E T E N I D A S D E I S R E I V A D E L M E S D E M A Y O 2 0 2 3 ( * N O T A ) L I V A A R T 5 - D S E G U N D O P Á R R A F O Y R M F 2 0 2 3 2 7 6 3 B ) D E C L A R A C I Ó N D E P A G O D E F I N I T I V O D E I V A D E L M E S D E M A Y O 2 0 2 3 ( * N O T A ) * N O T A R E S P E C T O A L A S A N T E R I O R E S D E C L A R A C I O N E S M E N S U A L E S O D E F I N I T I V A S D E I M P U E S T O S F E D E R A L E S I N C L U Y E N D O R E T E N C I O N E S S E T E N D R Á N D Í A S A D I C I O N A L E S P A R A S U P R E S E N T A C I Ó N C O N S I D E R A N D O E L S E X T O D Í G I T O N U M É R I C O D E L R E G I S T R O F E D E R A L D E C O N T R I B U Y E N T E S ( R F C ) S E G Ú N E L A R T Í C U L O 5 1 D E L D E C R E T O Q U E C O M P I L A D I V E R S O S B E N E F I C I O S F I S C A L E S P U B L I C A D O E N E L D O F D E L 2 6 D E D I C I E M B R E D E 2 0 1 3 , A Ú N V I G E N T E L I E P S A R T 1 9 F R A C C I X Y R M F 2 0 2 3 5 2 1 6 D E C L A R A C I Ó N D E P A G O D E R E T E N C I O N E S D E I S R , D E L A S P E R S O N A S M O R A L E S E X T R A N J E R A S Q U E P R E S T E N S E R V I C I O S D I G I T A L E S D E I N T E R M E D I A C I Ó N E N T R E T E R C E R O S , D E L M E S D E M A Y O 2 0 2 3 D E C L A R A C I Ó N D E P A G O D E I V A , D E L A S P E R S O N A S M O R A L E S E X T R A N J E R A S , P O R L A P R E S T A C I Ó N D E S E R V I C I O S D I G I T A L E S , D E L M E S M A Y O 2 0 2 3 D E C L A R A C I Ó N D E P A G O D E R E T E N C I O N E S D E I V A D E L A S P E R S O N A S M O R A L E S E X T R A N J E R A S Q U E P R E S T E N S E R V I C I O S D I G I T A L E S D E I N T E R M E D I A C I Ó N E N T R E T E R C E R O S , D E L M E S D E M A Y O 2 0 2 3 L I V A A R T 1 8 - J F R A C C I I , I N C I S O S A ) Y B ) R M F 2 0 2 3 1 2 2 6 L I S R A R T 1 4 1 0 6 , 1 1 3 - G , F R A C C V I , 1 1 6 , 2 1 1 P R I M E R P Á R R A F O L F P I O R P I A R T 2 3 C F C M A R T 1 5 9 L I S R A R T 7 6 F R A C C X V , 8 2 F R A C C V I I , 1 1 0 F R A C C V I I , 1 1 8 F R A C C V Y 1 2 8 R I S R A R T 1 6 1 D E C L A R A C I Ó N I N F O R M A T I V A D E C O N T R A P R E S T A C I O N E S R E C I B I D A S E N E F E C T I V O , P I E Z A S D E O R O O P L A T A S U P E R I O R E S A $ 1 0 0 , 0 0 0 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O P O S T E R I O R A L A O P E R A C I Ó N ) L U N E S 1 2 D E J U N I O L U N E S , 1 9 D E J U N I O L U N E S 1 9 D E J U N I O L U N E S 1 9 D E J U N I O L U N E S 1 9 D E J U N I O L U N E S 1 9 D E J U N I O L I V A A R T 1 8 - D F R A C C I V Y R M F 2 0 2 3 1 2 1 8 L I S R A R T 1 1 3 - C P R I M E R P Á R R A F O F R A C C I V Y R M F 2 0 2 3 1 2 2 4 L I S R A R T 5 5 , F R A C C I V L U N E S 1 9 D E J U N I O L U N E S , 1 9 D E J U N I O L U N E S 1 9 D E J U N I O L U N E S 1 9 D E J U N I O L U N E S , 1 9 D E J U N I O D E C L A R A C I Ó N D E P A G O D E F I N I T I V O D E I E P S D E L M E S D E M A Y O 2 0 2 3 ( * N O T A ) L I E P S A R T 5 Y R M F 2 0 2 3 5 2 1 6 C A L E N D A R I O M E N S U A L D E O B L I G A C I O N E S T R I B U T A R I A S J U N I O 2 0 2 3 L U N E S , 1 9 D E J U N I O J U E V E S 2 9 D E J U N I O P A G O D E L A P A R T I C I P A C I Ó N D E L O S T R A B A J A D O R E S E N L A S U T I L I D A D E S ( P T U ) D E R I V A D A D E L A D E C L A R A C I Ó N A N U A L D E L E J E R C I C I O F I S C A L 2 0 2 2 D E L A S P E R S O N A S F Í S I C A S L I S R A R T 1 5 0 L F T 1 2 2 * N O T A A L P I E D E P Á G I N A ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O P O S T E R I O R A L A O P E R A C I Ó N ) R E S P E C T O A L A S A N T E R I O R E S D E C L A R A C I O N E S M E N S U A L E S O D E F I N I T I V A S D E I M P U E S T O S F E D E R A L E S I N C L U Y E N D O R E T E N C I O N E S S E T E N D R Á N D Í A S A D I C I O N A L E S P A R A S U P R E S E N T A C I Ó N C O N S I D E R A N D O E L S E X T O D Í G I T O N U M É R I C O D E L R E G I S T R O F E D E R A L D E C O N T R I B U Y E N T E S ( R F C ) S E G Ú N E L A R T Í C U L O 5 1 D E L D E C R E T O P U B L I C A D O E N E L D O F D E L 2 6 D E D I C I E M B R E D E 2 0 1 3 , A Ú N V I G E N T E L U N E S 1 9 D E J U N I O P A G O D E C U O T A S O B R E R O - P A T R O N A L E S D E I M S S , M A Y O 2 0 2 3 ( A M Á S T A R D A R E L D Í A 1 7 D E L M E S I N M E D I A T O S I G U I E N T E ) L S S A R T 3 9 V I E R N E S , 3 0 D E J U N I O D E C L A R A C I Ó N I N F O R M A T I V A D E O P E R A C I O N E S C O N T E R C E R O S ( D I O T ) D E L M E S D E M A Y O 2 0 2 3 ( D U R A N T E E L M E S I N M E D I A T O P O S T E R I O R A L Q U E C O R R E S P O N D A ) L I V A A R T 3 2 F R A C C V Y V I I I , R M F 2 0 2 3 4 5 1

Consejo Directivo Bienio 2023-2024

Excelencia Profesional es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. constituido conforme a la Ley General de Profesiones.

C.P.C. y M.F. Carlos Leonardo Velasco Paredes

Presidente de la Comisión Editorial

C.P.C. Roberto Guzmán Álvarez

L.C.C. Juvenal Villaverde Crisantos

L.C.P.C. Jesús Zenteno Juárez

Esperanza No. 765

Col. Narvarte, Alcaldía Benito Juárez, C.P. 03020 Ciudad de México, México

www.amcpdf.org.mx

correo electrónico: comunicacion@amcpdf.org.mx

Teléfono:

55 5636-2370

Editor Responsable:

Edición y diseño

www.amcpdf.org.mx

55 5636 2370

Número 279

Junio 2023

Número de certificación de licitud de título: 10091

Número de certificación de licitud de contenido: 7170

Número de reserva al título en derecho de autor: 04-2017-120511004600-102

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan Imágenes de stock: pexels.com y unsplash.com

1 MAYO 2023 DIRECTORIO

Dr. y L.C.C. José Manuel Miranda de Santiago

C.P.C. Daniel Medina Hernández Vicepresidente General

L.C.C. Hortencia Vázquez Vázquez Vicepresidenta del Sector Externo

L.C.C. Cenobio Guillén Ramírez Vicepresidente del Sector Privado

C.P.C. Jesús Antonio Gómez González Vicepresidente del Sector Público

M.A. y L.C.C. Leónides Jerónimo Solano Vicepresidente del Sector Docente

C.P.C. Minerva Luciano Barocio Vicepresidenta de Finanzas

C.P.C. Hilda Rodríguez Jiménez Vicepresidenta de Servicio a Asociados

C.P.C. y E.F. Adolfo Cortés Herrera Vicepresidente de Capacitación

C.P.C. y E.F. Alberto Valencia Guzmán Primer Secretario Propietario

L.C.C. Griselda Martínez Madrigal

Segunda Secretaria Propietario

Presidente

ÍNDICE

PLD Y ANTICORRUPCIÓN

Transparencia, un Medio para Combatir la Corrupción

Puntos Finos de la Disolución y Liquidación de Empresas con el SAT o Secretaria de Economía (Parte uno)

Novedades Sistema de Dictamen Electrónico del IMSS (SIDEIMSS)

Papeles de Trabajo del Dictamen Fiscal General del Ejercicio 2022 que Deberá Enviar el Contador Público

la

DIFUSIÓN

Eventos del Mes de Mayo

2 EXCELENCIA PROFESIONAL CONTENIDO

JURÍDICO FISCAL AUDITORÍA Y NORMATIVIDAD

SEGURIDAD SOCIAL

Inscrito al Servicio de Administración Tributaria (SAT)

CUFIN y su Registro en Cuentas de Orden Conforme

Contabilidad Electrónica del SAT y las NIF

Derecho Internacional Cuaderno de Jurisprudencia No. 5 Derecho a la Seguridad Social la Pensión de Viudez en el Concubinato (Segunda parte) 6 16 19 11 14 26 4 10

Fuentes del

Impulsando y Fomentando la Contaduría Pública

El pasado mes de mayo en especial fue muy representativo para la Asociación Mexicana de Contadores, ya que celebramos El Día del Maestro, como tal la Asociación se encargó de organizarles un festejo igual de importante como la figura representativa que es en la vida de todos. Tan es así que muchos de nuestros asociados practican tan loable profesión transmitiendo sus conocimientos que han adquirido en la práctica de la profesión de la Contabilidad, para ellos doble festejo.

Así mismo se llevó a cabo el festejo del día del contador con un desayuno en la Hacienda los Morales para los asociados de esta Institución, con una gran participación por parte de los CONTADORES.

Todo esto como parte de las actividades de recreación que también organiza la Asociación para nuestros asociados. Además del ya tradicional Jueves del Asociado en donde la comisión de Eventos Culturales se encarga de que el contenido sea de amplio interés y como evento técnico se abordó las repercusiones y defensas por envío en destiempo del dictamen fiscal por fallas en el sistema de la página del SAT al día de su vencimiento.

En el mes de junio se celebra el día de la libertad de expresión, como tal un derecho humano que está protegido por la Declaración Universal de Derechos Humanos, cuyo artículo 19 señala:

Todo individuo tiene derecho a la libertad de opinión y de expresión; este derecho incluye el de no ser molestado a causa de sus opiniones, el de investigar y recibir informaciones y opiniones, y el de difundirlas, sin limitación de frontera por cualquier medio de expresión.

En donde se debe mencionar que cada ley debe fijar de manera expresa las restricciones de que habla el anterior artículo.

En el mes de junio como cada mes invitamos a nuestros asociados y al público en general que se acerquen a la Asociación Mexicana de Contadores Públicos y participen en las diferentes actividades con las que cuenta, además de los foros, cursos, Jornadas para Estudiantes e Instituciones educativos que tengan la Carrera de Contaduría sean todos bienvenidos.

Y en especial a nuestros asociados que sepan que todas las actividades y acciones realizadas en la Asociación siempre son pensadas en que tengan en ustedes un crecimiento

Dr. en Derecho y L.C.C. José Manuel Miranda de Santiago Presidente del Consejo Directivo de la AMCPDF

3 MAYO 2023 MENSAJEMENSAJEDELAPRESIDENCIA DE LA PRESIDENCIA

Transparencia, un Medio para Combatir la Corrupción

“El poder no corrompe. El miedo corrompe, tal vez el miedo a perder el poder.”

John Steinbeck

De forma general, se reconoce que México es un país democrático; la evolución de sus órganos electorales y de su sistema legal en la materia, mediante siete reformas electorales en los últimos veintisiete años impulsadas por la oposición, contribuyen en la construcción de esa idea, es indispensable tener presente que, se entiende por democracia: el sistema que permite la participación de la totalidad de los miembros de una comunidad en la toma de decisiones (Córdoba, 2023). Por ello, es evidente que la democracia trasciende el proceso y el hecho de la elección de cargos de representación popular, ya que dos mecanismos complementan y hacen esa concepción más robusta, más amplia y, moderna: la transparencia y la rendición de cuentas, la primera, de hecho, como un instrumento indispensable de la segunda. En la medida en que aumenta la transparencia, disminuye la corrupción y se incrementa la participación de la ciudadanía en el ejercicio de toma de decisiones de interés público; en la experiencia nacional, eso quedo demostrado en el año 2001, cuando nuestro país alcanzo el puntaje más alto en el histórico de la medición del Índice de Percepción de la Corrupción (IPC) que publica anualmente Transparency International siendo de 34 de 100, baja, pero la mejor en los veintiséis años en que México es publicado en este indicador, la razón: la iniciativa de ley, que había nacido en el Grupo Oaxaca, es decir, de forma inédita, desde la sociedad civil; y que impulsaron los partidos de oposición (PRI, PRD, PVEM, PT y Convergencia Democrática), misma que, en unos meses, se convertiría en la Ley Federal de Acceso a la Información Pública.

La Real Academia de la Lengua Española establece que gobernanza es la forma de gobernar, especialmente si es eficaz y adecuada a los fines que se persiguen. Dos componentes fundamentales en la gobernanza están representados por un lado, por la transparencia, entendida como la apertura del flujo de información social, política y económica de las organizaciones burocráticas al escrutinio ciudadano, volviéndola accesible, certera y confiable. Mientras que la rendición de cuentas se traduce en el requerimiento a una organización, ya sea pública o privada, de explicar sus acciones a la sociedad y aceptar responsabilidad sobre las mismas. (Valverde, 2004).

En la administración federal actual (2018-2024) se ha pretendido, en el discurso, convencer de que un “ejercicio” diario de comunicación está justificado como un medio para la rendición de cuentas, sin embargo, según datos de SPINTaller de Comunicación Política, al 23 de diciembre de 2022 con 1,484 días de gobierno, 1,000 conferencias matutinas, con duración promedio de 114 minutos, el presidente ha manifestado 101 mil 155 afirmaciones falsas, engañosas o que no se pueden comprobar. En esta práctica de comunicación gubernamental se hace uso, de forma permanente, de “otros datos” de los que no señala la fuente o el medio para poder consultarlos, y en el caso de que se toquen aspectos que tengan que ver con la responsabilidad de los funcionarios actuales se evade la responsabilidad; por lo que, esa práctica habitual no representa, en sentido alguno, un ejercicio de rendición de cuentas o contribuye a ella.

En los últimos veinticinco años México experimentó, como parte de la transición democrática, el nacimiento de importantes organismos creados con autonomía, para

4 EXCELENCIA PROFESIONAL PLD Y ANTICORRUPCIÓN

Mtro. Héctor Torres Sánchez Asesor Independiente y académico de la EBC y de la FESC de la UNAM htc.31h@gmail.com

Escanea el código QR para ver la información complementaria que tiene nuestro articulista para ti

O da click aquí para abrir el documento

funcionar como contrapesos al poder público, uno de ellos, creado a partir de la propuesta emanada del Grupo Oaxaca, conformado en buena medida por líderes opositores, fue el Instituto Federal de Acceso a la Información (IFAI).

Después de que en junio de 2002 la Cámara de Diputados Federal aprobara, por unanimidad, la Ley Federal de Transparencia y Acceso a la Información Pública, un año después, en junio de 2003, entró en operaciones, como el primer organismo a cargo de obligar a todas las entidades públicas federales a transparentar, no solo, el uso de sus recursos, sino también la razón y la justificación de sus acciones.

El IFAI fue el antecedente al Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales que con mayor alcance, ya que obliga a los tres niveles de gobierno, es el ente constitucional autónomo que garantiza el cumplimiento de dos derechos humanos fundamentales: el de acceso a la información pública y el de protección de datos personales; nacido en mayo de 2015, un día después de la aprobación de la Ley General de Transparencia y Acceso a la Información Pública (LGTAIP).

Con este cambio se ampliaron las obligaciones en materia de transparencia a cualquier ente que empleara recursos públicos incluyendo sindicatos, partidos políticos, legisladores, órganos autónomos, e incluso, particulares. De tal forma que el papel de este organismo era fundamental en el proceso de rendición de cuentas, sendas investigaciones publicadas por grupos de la sociedad civil a partir de información dada a conocer por la Auditoría Superior de la Federación y, también, de la obtenida a través de las atribuciones del INAI, hicieron públicos casos como el de la “estafa maestra” o la “operación zafiro”.

A pesar de la importancia de este tipo de organismos, como el INAI, y de que fueron creados como contrapesos al poder público, en la administración federal actual se ha limitado su funcionamiento tanto por la vía presupuestal, como por la parte operativa, en este caso, a través de la falta de designación de sus comisionados.

En octubre de 2015, en la cumbre histórica de las Naciones Unidas, de la que México fue participante, como parte de la Agenda 2030 para el Desarrollo Sostenible, se establecieron 17 Objetivos de Desarrollo Sostenible, de los cuales, en materia de transparencia, el 16, Paz, Justicia e Instituciones Sólidas , establece dos metas en la materia: la 16.6 Crear a todos los niveles instituciones eficaces y transparentes que rindan cuentas ; y la 16.10 Garantizar el acceso público a la información y proteger las libertades fundamentales de conformidad con las leyes nacionales y los acuerdos internacionales.

Sin embargo, en el Plan Nacional de Desarrollo (PND) 20019-2024 no existen referencias de objetivos específicos en materia de transparencia y rendición de cuentas, aun cuando, se hace mención a lo que se denomina la búsqueda de “la regeneración ética de las instituciones, un gobierno austero, honesto, transparente, incluyente, apegado a derecho”.

Aún con esa limitación enunciativa del PND, de este se desprendió el Programa Nacional de Combate a la Corrupción en el que el Objetivo Prioritario 1 establece: Combatir frontalmente las causas y efectos de la corrupción , al cual se asocia la Estrategia Prioritaria 1.1 Generar condiciones que articulen ideas ciudadanas y espacios participativos para contribuir a la incidencia formal y efectiva de la obligación ciudadana en la prevención y combate de la

corrupción. Misma que incluye tres Acciones Puntuales: la 1.1.1 Incorporar tareas de vigilancia e incidencia ciudadana, mediante la difusión de la información y herramientas tecnológicas que obran o mejoren los espacios participativos en la Administración Pública Federal la 1.1.6 Generar informes periódicos y accesibles sobre la rendición de cuentas de los ejecutores del gasto y la participación ciudadana en su vigilancia. Y la 1.1.8 Integrar un sistema de Plataformas Digitales Temáticas para el registro y articulación de las actividades de vigilancia ciudadana en las instancias de la Administración Pública Federal.

En la práctica, el alcance de este programa nacional ha quedado en entredicho, ya que, a partir del 1 de abril de este año, el Consejo del INAI ha quedado inoperante al no haberse designado, por parte del Senado de la República, en 2022, el reemplazo de dos de sus integrantes, mismos que habían concluido el período para el que habían sido designados y, el mismo caso de otro comisionado más, cuya designación terminó el pasado 31 de marzo. Ante ello, pareciera que el propósito del presidente de la República era boicotear el funcionamiento del órgano, ya que, a pesar del retraso, la mayoría calificada del Senado, el 1 de marzo aprobó la designación de dos comisionados, días después, dichos nombramientos fueron objetados por el titular del ejecutivo federal.

Indudablemente, la experiencia internacional establece que la transparencia es uno de los más importantes antídotos contra la corrupción, favoreciendo la rendición de cuentas. Sin embargo, a más de cuatro años de gobierno, en los hechos, el titular del ejecutivo federal ha denostado y cuestionado la función de los órganos autónomos en general, incluyendo al INAI, de forma particular, ha promovido acciones para evitar la transparencia de información sensible respecto de obras públicas; así como le ha planteado retos que resultarían en acciones ilegales al proporcionar información de particulares (periodistas) y, además, no ha instrumentado las acciones puntuales, para fortalecer la transparencia lo cual es contrario a la rendición de cuentas. La regla es simple, a mayor opacidad, mayor oportunidad para los actos de corrupción.

Referencias

• Cordova Lorenzo. (2023). La democracia no se toca. Planeta.

• Maza, Alfredo. (22 enero 2021). Del IFAI al INAI: La lucha por el derecho a saber. El Sol de México. https:// www.elsoldemexico.com.mx/mexico/del-ifai-al-inai-la-luchapor-el-derecho-a-saber-6274532.html

• Ramos, Rolando. (15 marzo 2023). AMLO objetó los nombramientos de dos nuevos comisionados del Inai. El Financiero. https://www.eleconomista.com.mx/ politica/AMLO-objeto-los-nombramientos-de-los-nuevoscomisionados-del-Inai-Ricardo-Monreal-20230315-0094. html

• Spin-Taller de Comunicación Política, S.C. (Diciembre 2022). Infografía #88. http://www.spintcp.com/ conferenciapresidente/infografias-88/

• Transparency International. (2023). Corruption Perceptions Index 2022. https://www.transparency.org/ es/press/2022-corruption-perceptions-index-reveals-scantprogress-against-corruption-as-world-becomes-more-violent

• Valverde, Miguel Ángel. Transparencia, Acceso a la Información y Rendición De Cuentas: Elementos Conceptuales y el caso de México.

5 MAYO 2023 PLD Y ANTICORRUPCIÓN

Puntos Finos de la Disolución y Liquidación de Empresas con el SAT o Secretaria de Economía (Parte uno)

Prodecon wmja.walter@gmail.com

Cuando la operación de una empresa se vuelve insostenible, llega el momento de liquidarla y, junto con ella, la sociedad mercantil que la creó. Esto significa que es necesario terminar las actividades mercantiles para utilizar los bienes disponibles en el pago de deudas y el reparto de los remanentes entre socios. En el capítulo XI de la Ley General de Sociedades Mercantiles, (LGSM ), en

los artículos 234 al 249 Bis1 aparece el tema referente a la liquidación de la sociedad mercantil y los procedimientos que se deben seguir.

La liquidación de una persona moral puede deberse a diferentes razones, como son las dificultades económicas o financieras, o la imposibilidad de poder continuar con el objeto social de esa. Por ello, ante las variaciones que se producen

6 EXCELENCIA PROFESIONAL JURÍDICO FISCAL

C.P.C. Walter Raúl López Ramírez Socio de Auditoría e Impuestos Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos (SAT) y

Escanea el código QR para ver la información complementaria que tiene nuestro articulista para ti

O da click aquí para abrir el documento

en las condiciones del mercado, es bueno contemplar o tener a la mano el conocimiento del procedimiento para disolver o liquidar una sociedad mercantil.

Desarrollo

a) Puntos generales para la liquidación

¿Qué es la liquidación de una empresa en México?

La liquidación de una sociedad mercantil en México consiste en el cierre de todas las actividades económicas y la redistribución de sus activos entre personas o acreedores a los que se debe dinero. Cuando una empresa no puede hacer frente a sus obligaciones como son las deudas, préstamos, etc., se le considera insolvente.

El proceso de liquidación de una persona moral consiste en la venta de todos sus activos físicos, financieros o inventarios. La liquidación o venta de dichos activos permitirá pagar las deudas que tiene pendientes. Cuando se efectúe la venta de todos los activos la sociedad mercantil cerrará oficialmente

Motivos por los que se puede disolver una sociedad mercantil

Por lo general, las sociedades se disuelven debido a las primeras cinco causas previstas en el artículo 229 de la LGSM, estableciéndose los siguientes:

1) Expiración del término fijado en el contrato social.

2) Imposibilidad de continuar realizando el objeto principal de la sociedad o por quedar este consumado.

3) Por acuerdo de los socios tomado de conformidad con el contrato social y con la ley.

4) En el caso de que el número de accionistas llegue a ser inferior al mínimo establecido en la Ley o porque las partes de interés se reúnan en una sola persona.

5) Por la pérdida de las dos terceras partes del capital social.

6) Debido a resolución judicial o administrativa que dicten los tribunales competentes de acuerdo a las causales previstas en las leyes aplicables.1

Tipos de sociedades mercantiles que se pueden liquidar

Se pueden disolver los siete tipos de sociedades reconocidas por la legislación mexicana:

1) Sociedad en Nombre Colectivo

2) Sociedad en Comandita Simple.

3) Sociedad de Responsabilidad Limitada

4) Sociedad Anónima.

5) Sociedad en Comandita por Acciones.

6) Sociedad Cooperativa

7) Sociedad por Acciones Simplificada.

Alternativas para liquidar una sociedad mercantil Para dar por terminada una sociedad mercantil existen dos alternativas:

1) Con ayuda de un fedatario público para que mediante un acta disuelva la sociedad.2

1 Adicionado en el Diario Oficial de la Federación (DOF) el 24 enero 2018

2Puedes encontrar un fedatario público en el Directorio de Corredurías Públicas o Notarías públicas de la República Mexicana; el costo del trámite es variable.

2) A través del procedimiento simplificado de disolución y liquidación de empresas de la Secretaría de Economía, cuyo trámite se puede hacer de manera gratuita.

Cómo liquidar una sociedad mercantil

Sin importar la alternativa que elijas para dar por terminada la sociedad mercantil, tus socios y tú deben acordar la liquidación, así como asentar los términos en un acta de disolución.

A su vez, deberán nombrar a uno o varios liquidadores, quienes serán los responsables de llevar a cabo las siguientes acciones:

1) Publicar el acta de disolución en el sistema electrónico Publicaciones de Sociedades Mercantiles de la Secretaría de Economía.

2) Terminar con las operaciones sociales que pudieran quedar pendientes al momento de la disolución.

3) Realizar los cobros pendientes a clientes o proveedores y pagar lo que la sociedad deba.

4) Vender los bienes de la sociedad.

5) Liquidar con el patrimonio de la sociedad a cada socio, de manera proporcional a sus aportaciones.

6) Someter a discusión y aprobación de los socios el balance final de la liquidación, en la forma que corresponda a cada uno y según el tipo de sociedad. Este balance final, una vez aprobado, se inscribirá en el Registro Público de Comercio.

7) Obtener del Registro Público de Comercio la cancelación de la sociedad, una vez concluida la liquidación.

b) Liquidación presencial ante el SAT

7 MAYO 2023 JURÍDICO FISCAL

JURÍDICO FISCAL

¿Cuándo se presenta?

El aviso de inicio de liquidación, dentro del mes siguiente a la fecha en que se presente la declaración del ejercicio que finalizó anticipadamente.

El aviso de cambio de residencia fiscal, a más tardar dentro de los 15 días inmediatos anteriores a aquel en que suceda el cambio de residencia fiscal y con no más de dos meses de anticipación.

y del liquidador.

• No deberá estar sujeta al ejercicio de facultades de comprobación así como no tener créditos fiscales a su cargo.

• No deberá estar en las listas a que se refiere el artículo 69 del Código Fiscal de la Federación , CFF, con excepción de la fracción VI relativo a créditos condonados.

• Tampoco deberá estar en las listas a que se refieren el segundo y cuarto párrafo del artículo 69-B del CFF.

• Igualmente, no se tendrá que haber efectuado operaciones con contribuyentes que aparezcan en los listados a los que se refiere el artículo 69-B, cuarto párrafo del CFF, que haya acreditado ante el SAT la materialidad de las operaciones que ampara los comprobantes fiscales, CFDI, o que se autocorrigieron, exhibiendo en este caso la declaración o declaraciones complementarias que correspondan.

• Deberá contar con buzón tributario activo.

• No deberán existir omisiones, diferencias o incongruencias en la declaración por terminación anticipada, pagos provisionales, retenciones, definitivos, anuales, ingresos, egresos y retenciones en relación con los CFDI, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

• Que el domicilio para conservar la contabilidad manifestado en la Forma RX sea localizable.

Fundamento Legal

• Código Fiscal de la Federación, artículos 9 y 11.

• Reglamento del Código Fiscal de la Federación, artículos 29 y 30.

• Resolución Miscelánea Fiscal, reglas 2.5.2. y 2.5.13.

9 RMF 2023 CFF 2.5.2. Cambio de residencia fiscal de personas morales

9 RMF 2023 CFF 2.5.13. Presentación de avisos en el RFC

¿Cuáles son las condiciones para iniciar el proceso de liquidación de una sociedad mercantil en el SAT?

De acuerdo a la página del Servicio de Administración Tributaria, SAT, hay una serie de condiciones que se deben cumplir para poder iniciar el proceso de liquidación de una sociedad mercantil: https://www.sat.gob.mx/tramites/28619/ presenta-tu-aviso-de-inicio-de-liquidacion

• Se debe haber presentado la declaración anual por terminación anticipada del ejercicio fiscal.

• Tener la opinión de cumplimiento positiva de la persona moral a cancelar al momento de la presentación del aviso.

• Contar con la e.firma de la persona moral a cancelar

¿Qué requisitos se deben cumplir para iniciar el proceso de liquidación de una sociedad mercantil? Igualmente, en la página del SAT encontramos una serie de requisitos a cumplir para poder iniciar el procedimiento de liquidación de la persona moral:

• Documento notarial debidamente protocolizado de la disolución de la sociedad. En este debe constar el nombre del liquidador o liquidadores.

• Se deberá tener a la mano la constancia de que la liquidación se ha inscrito en el Registro Público de Comercio , o en su caso, el documento que acredite que la inscripción ante el Registro Público de Comercio está en proceso de trámite.

• Identificación oficial vigente del representante legal.

• Poder notarial que acredite la personalidad del representante legal de la liquidación de la sociedad mercantil.

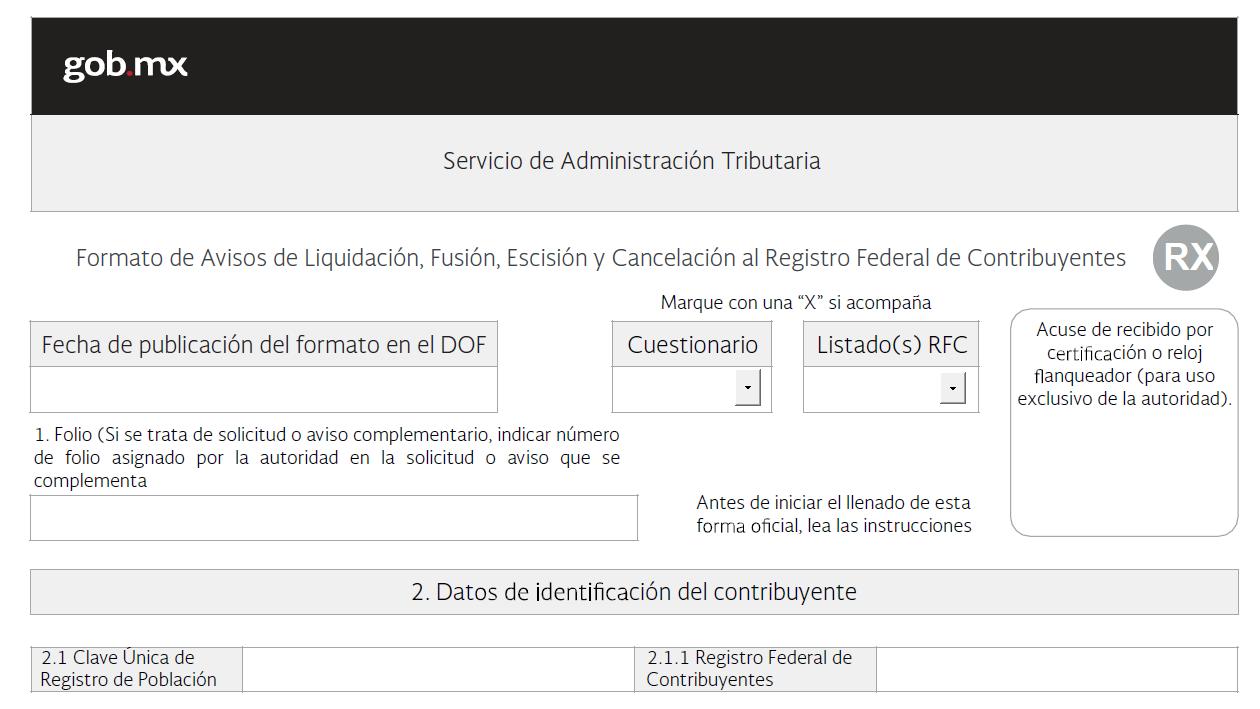

• Forma Oficial RX “Formato de avisos de liquidación, fusión, escisión y cancelación al Registro Federal de Contribuyentes”. Deberá estar firmado por el liquidador.

• En el caso del aviso por cambio de residencia fiscal , adicional al Formato RX, deberá presentar: Testimonio notarial del acta de asamblea en la que conste el cambio de residencia que contenga los datos de inscripción de la misma, ante el Registro Público de Comercio

Ejemplo de una parte del formato RX que lo descargas directo de la página del SAT

8 EXCELENCIA PROFESIONAL

En a la revista del siguiente mes continuaremos con la parte dos del artículo, relativo a Puntos finos de la disolución y liquidación de empresas con el SAT o Secretaria de Economía

Frase celebre

No subestimes a nadie, por más insignificante o loco que parezca. Los líderes más inteligentes que conozco siempre fueron en contra de lo que opina la mayoría (CHRIS SACCA “Lowercase Capital”)

9 MAYO 2023 JURÍDICO FISCAL

Fuentes del Derecho Internacional

Otra cuestión que resulta de la mayor relevancia, tocante al concepto de tratado internacional es la siguiente. Emilio Betti considera que dichos instrumentos tienen una naturaleza híbrida, es decir, que cuentan con un doble momento convencional y normativo, en cuanto manifestación de una autonomía consensual y, a la vez, fuente de normas jurídicas.

Las fuentes del Derecho Internacional se encuentran enumeradas en el artículo 38 del Estatuto de la Corte Internacional de Justicia:

La Corte, cuya función es decidir conforme al derecho internacional las controversias que le sean sometidas, deberá aplicar: a) Las convenciones internacionales, sean generales o particulares, que establecen reglas expresamente reconocidas por los Estados litigantes. b) La costumbre internacional, como prueba de una práctica generalmente aceptada como derecho, c) los principios generales de derecho reconocidos por las naciones civilizadas, d) Las decisiones judiciales y las doctrinas de los publicistas de mayor competencia de las distintas naciones como medio auxiliar para la determinación de las reglas de derecho, sin perjuicio de lo dispuesto por el artículo 59.2. La presente disposición no restringe la facultad de la Corte para decidir un litigio ex aequo et bono, si las partes así lo convinieren.

Así, del artículo 38 del citado ordenamiento se desprende que la principal fuente son los tratados. En ese sentido, para Arellano, un instrumento internacional constituye una manifestación de voluntad de los Estados que lo suscriben:

“… el acto jurídico regido por el derecho internacional que entraña el acuerdo de voluntades entre dos o más sujetos de la comunidad internacional, principalmente Estados, con la intención lícita de crear, transmitir, modificar, extinguir, conservar, aclarar, certificar, detallar, etc., derechos y obligaciones”.

Por su parte, la Convención de Viena, instrumento al que, por cierto, García Novoa denomina tratado sobre los tratados, considera que estos son: Acuerdos internacionales celebrados por escrito entre Estados y regidos por el derecho internacional, ya sea que conste en un instrumento único o en dos o más instrumentos comunes y cualquiera que sea su denominación particular.

Por lo que respecta a nuestro país, el artículo 2, I, de la Ley sobre la Celebración de Tratados (LCT) define un tratado internacional como:

Convenio regido por el derecho internacional público, celebrado por escrito entre el Gobierno de los Estados Unidos Mexicanos y uno o varios sujetos de Derecho Internacional Público, ya sea que para su aplicación requiera o no la celebración de acuerdos en materias específicas, cualquiera que sea su denominación, mediante el cual los Estados Unidos Mexicanos asumen compromisos.

Por su parte, Aurora Ribes coincide con este carácter dual adquiriendo el rango de norma una vez pasan a formar parte del derecho doméstico, y un carácter contractual en tanto que producto de la autonomía de la voluntad de dos o más sujetos de derecho internacional, como son los Estados soberanos.

Ahora bien, la relación entre Derecho Internacional y Derecho Interno, para fines de los tratados internacionales, es una cuestión cuyo primer punto a dilucidar es cuál es la jerarquía normativa de cada uno de dichos derechos al interior de un determinado Estado, por lo que, a fin de no excedernos en reseñar las distintas posturas, al respecto podemos sintetizar que desde el siglo XIX se ha evolucionado hacia la postura de que el primero de ellos es el que tiene mayor prevalencia.

Esperando que el presente artículo coadyuve a su aprendizaje en la fiscalidad internacional que he venido publicando en revistas anteriores.

10 EXCELENCIA PROFESIONAL JURÍDICO FISCAL

Dr. en Derecho y L.C.C. José Manuel Miranda de Santiago Socio fundador de Transfer Pricing Services, SC. Presidente del Consejo Directivo de la AMCPDF. mmiranda@preciosdetransferencia.com.mx

Cuaderno de Jurisprudencia No. 5 Derecho a la Seguridad Social la Pensión de Viudez en el Concubinato (Segunda parte)

Mtra. María Elena Medina Gálvez Directora General de Medina Gálvez y Asociados Integrante de la Comisión de Seguridad

Social

AMCP

AMCP

e.medina@medinagalvez.com.mx

Esta entrega es la segunda y última parte del cuaderno no. 5 relativo a los criterios de la Suprema Corte de la Nación (en adelante SCJN) relacionados con la pensión de viudez en el concubinato, como se expuso en la entrega anterior los casos controvertidos serán seleccionados de los cinco escenarios que integran el cuaderno:

Escenario 1: Procedencia de la pensión

Escenario 2: Discriminación por género y por orientación sexual.

Escenario 3: Valor probatorio de las sentencias de jurisdicción voluntaria para acreditar concubinato en asuntos de pensión por viudez.

Escenario 4: Efectos para la concubina de la

11 MAYO 2023 SEGURIDAD SOCIAL

Escanea el código QR para ver la información complementaria que tiene nuestro articulista para ti

O da click aquí para abrir el documento

inscripción por parte del asegurado de beneficiario de la pensión por viudez ante la entidad aseguradora.

Escenario 5: Incompatibilidad entre pensión por viudez en el concubinato y salario.

En la primera parte se presentaron los casos relacionados con el escenario 1 y 2, en este artículo se presentan los casos de los escenarios 3, 4 y 5. La metodología empleada por la SCJN para el análisis y exposición de los diversos casos se divide en los siguientes subtemas:

• Hechos del caso.

• Problema jurídico planteado.

• Criterio de la Suprema Corte.

• Justificación del criterio.

Por razones de espacio solo se transcribirán dos elementos de la metodología: el problema jurídico planteado y criterio de la Suprema Corte, en cada caso se anota la dirección electrónica de cada sentencia, las cuales podrán ser consultadas.

Escenario 3: Valor probatorio de las sentencias de jurisdicción voluntaria para acreditar concubinato en asuntos de pensión por viudez.

Expediente : 137/2019

Tipo de asunto : Contradicción de Tesis.

Tema: Contradicción de tesis.

Problema jurídico planteado:

1. ¿Hay contradicción de tesis cuando dos tribunales emiten resoluciones contradictorias respecto a una problemática que tiene circunstancias y legislaciones diferentes, para el caso familiar y laboral?

2. ¿Son suficientes las resoluciones de jurisdicción voluntaria para demostrar la existencia de concubinato cuando se reclama al Instituto Mexicano del Seguro Social (IMSS) el reconocimiento del derecho fundamental a la pensión por viudez?

Criterio de la Suprema Corte:

1.-Cuando las sentencias se derivan de análisis procesales, hechos, pruebas, circunstancias y legislaciones distintas no hay contradicción de tesis en tanto la especificidad de los litigios es diferente. Una contradicción de tesis se configura cuando los órganos involucrados examinan hipótesis jurídicas esencialmente iguales, como el sentido de una norma, el alcance de un principio o cualquier otra cuestión jurídica en general, y sus conclusiones respecto de las controversias planteadas son contradictorias.

2. Las sentencias de jurisdicción voluntaria no son prueba suficiente para acreditar el concubinato y, por ende, para ser titular del derecho a la pensión por viudez. No constituyen prueba plena en tanto estos fallos se consideran solo como un indicio probatorio de la configuración del derecho fundamental a la pensión por viudez en casos de concubinato1

Escenario 4: Efectos para la concubina de la inscripción por parte del asegurado de beneficiarios

1 https://www2.scjn.gob.mx/ConsultaTematica/PaginasPub/ DetallePub.aspx?AsuntoID=252901

de la pensión por viudez ante la entidad aseguradora.

Expediente : 377/2013

Tipo de asunto : Efectos para la concubina del registro de beneficiario de la pensión por viudez en el pliego testamentario por parte del asegurado.

Tema: Amparo en revisión

Problema jurídico planteado:

¿Vulnera el derecho fundamental a la seguridad social en la modalidad de pensión por viudez para concubinas o concubinos, el que la legislación de seguridad social no admita prueba diferente a la designación explícita hecha por el asegurado o la asegurada para acreditar concubinato?

Criterio de la Suprema Corte:

El derecho fundamental a la pensión por viudez se vulnera cuando la única prueba que se admite para acreditar la relación familiar es la designación explícita en el pliego testamentario de la persona asegurada. La Suprema Corte ha reiterado la constitucionalidad de los requisitos que deben cumplir estas personas cuando pretenden ser titulares del derecho a esta prestación. Por eso, es inconstitucional negar fuerza probatoria a otros medios de convicción admisibles conforme al Código Federal de Procedimientos Civiles2 .

Expediente : 5909/2014

Tipo de asunto : Efectos para la concubina del registro de beneficiario de la pensión por viudez en el pliego testamentario por parte del asegurado.

2 https://www2.scjn.gob.mx/ConsultaTematica/PaginasPub/

12 EXCELENCIA PROFESIONAL SEGURIDAD SOCIAL

DetallePub.aspx?AsuntoID=154326

Tema: Amparo en revisión

Problema jurídico planteado:

¿ Procede el estudio de inconstitucionalidad si en el juicio de amparo se ataca la inconstitucionalidad de una sentencia porque en esta el juzgador ordinario aplicó una norma inconstitucional de seguridad social en materia de pensión por viudez para concubinas, pero esa norma no fue aplicada en el juicio porque el mismo se inició una vez vencido el plazo de ley?

Criterio de la Suprema Corte:

Cuando se ataca una sentencia en sede constitucional por la aplicación de una norma de seguridad social, en materia de pensión por viudez para concubinas, que nunca fue aplicada por el juez ordinario porque el juicio se intentó una vez vencido el plazo para esos efectos, no procede plantear el cargo de inconstitucionalidad de la norma no aplicada en el juicio de amparo. En esos casos procede el desechamiento del asunto3

Expediente : 3533/2015

Tipo de asunto : Efectos para la concubina del registro por parte del asegurado en el censo médico o en el documento de beneficiario económico para la titularidad del derecho a la pensión por viudez.

Problema jurídico planteado:

1. Para proteger de manera efectiva el derecho fundamental a la seguridad social, ¿debe prevalecer la voluntad manifiesta del trabajador ante la entidad aseguradora en relación con los titulares de los beneficios sociales derivados de su muerte, entre ellos, la pensión por viudez, o debe aplicarse lo prescrito por los principios de seguridad social en relación con la titularidad del derecho fundamental a la pensión por viudez?

2. Ante la falta de designación expresa de beneficiarios de la pensión por viudez por parte del asegurado, ¿es el requisito de dependencia económica de la concubina respecto del asegurado, establecido por el Reglamento de la entidad, condición necesaria para ser acceder a ese derecho fundamental?

Criterio de la Suprema Corte:

1. Debe prevalecer la voluntad del trabajador asegurado en relación con los beneficiarios de la pensión por viudez ante la institución aseguradora. La titularidad del derecho fundamental a esa pensión por causa de muerte es relativa tanto a la normatividad de la entidad de aseguramiento social, como a la manifestación de voluntad explícita del asegurado en el documento indicado por el reglamento de la institución para esos efectos.

2. Ante la falta de designación expresa de la concubina beneficiaria por parte del asegurado, la pensión por viudez debe asignarse a la concubina que pruebe dependencia económica. Para acreditar la dependencia económica por parte de la concubina aspirante a la pensión, esta debe probar que el asegurado era su única fuente de ingresos. Si el asegurado fallecido no era el único proveedor de la concubina, aunque sea el principal, se disuelve la dependencia económica. Por lo tanto, si la compañera percibe ingresos propios, no puede ser considerada como dependiente económica. No se consolida, en este caso, el derecho a la pensión por viudez 4 .

Escenario 5: Incompatibilidad entre pensión por viudez en concubinato y salario.

Expediente

Tipo de asunto :

Posibilidad de recibir, al mismo tiempo, el beneficio pensional de viudez como concubina y un salario como trabajadora sometida al régimen del artículo 123 constitucional apartado B (pensión por jubilación ISSSTE)5

Tema: Amparo en Revisión.

Problema jurídico planteado:

¿Viola el derecho fundamental a la seguridad social la suspensión del pago de pensión por viudez a la concubina de un asegurado fallecido porque esta recibe un salario gobernado por el artículo 123 de la Constitución Federal, es decir, por medio del aseguramiento del ISSSTE?

Conclusión

Como puede apreciar el lector los casos planteados son relativos a la problemática relacionada con la diversidad existente de las estructuras dentro de los núcleos familiares presentes en nuestra sociedad, los cuales deben resolverse como lo establece la constitución a la luz de los derechos humanos, los problemas planteados tienen un solo objetivo: la protección de la familia en materia de seguridad social. El concubinato, a pesar de no ser una estructura familiar reconocida jurídicamente en su totalidad, somete a los operadores jurídicos a resolver sin discriminación, juzgando bajo la óptica del principio pro persona aplicar la ley que mejor beneficie a la persona sin limitar los derechos humanos tal como el libre desarrollo de la personalidad, el derecho a los alimentos y la convivencia, hacer a un lado los estigmas y prejuicios al hogar fuera del matrimonio, a las uniones del mismo sexo, inclusive a los requisitos de forma que las diversas leyes plantean para el acceso al beneficio de la pensión en esta figura ya mencionada que es el concubinato.

4 https://www2.scjn.gob.mx/ConsultaTematica/PaginasPub/ DetallePub.aspx?AsuntoID=183529

5 Nota del autor.

13 MAYO 2023 SEGURIDAD SOCIAL

3 https://www2.scjn.gob.mx/ConsultaTematica/PaginasPub/ DetallePub.aspx?AsuntoID=174268

Novedades Sistema de Dictamen Electrónico del IMSS (SIDEIMSS)

La LSS en su artículo 251, fracción XXI establece que es facultad y atribución del IMSS revisar los dictámenes formulados por contadores públicos sobre el cumplimiento de las disposiciones así como imponer a dichos contadores públicos, en su caso, las sanciones administrativas establecidas en la Ley y sus reglamentos.

El Sistema de Dictamen Electrónico del Instituto Mexicano del Seguro Social (IMSS) SIDEIMSS, aplicativo que permite la formulación a los Contadores Públicos Autorizados (CPA) y presentación a los patrones o sujetos obligados dando cumplimiento en forma electrónica a las obligaciones establecidas en la Ley del Seguro Social (LSS), el Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF), así como el acuerdo ACDO. SA2.HCT.280617/149.P.DIR y su anexo único, relativo a la aprobación de la actualización de los formatos para el dictamen de obligaciones en materia de seguridad social dictado por el consejo técnico del IMSS en la sesión ordinaria celebrada el 28 de junio de 2017 y publicado en el Diario Oficial de la Federación el jueves 13 de julio de 2017, por el que se actualizan los formatos para la formulación del dictamen por contador público autorizado y se aprueban las reglas del SIDEIMSS.

Los patrones o sujetos obligados que en el ejercicio 2022 se ubiquen en el supuesto del artículo 16 de la LSS y el artículo 152 del RACERF, esto es, aquellos que cuenten con un promedio anual de trescientos o más trabajadores, o bien, los que no se encuentren en dicho supuesto, pero voluntariamente optaron por dictaminar el cumplimiento de las obligaciones en materia de seguridad social por el CPA tuvieron que presentar a más tardar el pasado 2 de mayo de 2023 el aviso de dictamen correspondiente.

Presentado el aviso de dictamen, de conformidad con lo dispuesto en el artículo 161 del RACERF debe formularse por el CPA y presentarse por el patrón o sujeto obligado el dictamen a más tardar el 30 de septiembre, si el vencimiento de la obligación se da en viernes o en un día inhábil, el plazo se prorrogará hasta el día hábil siguiente, lo anterior de conformidad con lo establecido en el último párrafo del artículo 3 y 161 del RACERF.

El RACERF en su título sexto denominado “del dictamen y corrección de las obligaciones patronales”, establece la regulación al dictamen en materia de seguridad social, disposiciones que de manera enunciativa, más no limitativa prevén entre otras el aviso de dictamen para efectos de IMSS, la formulación del dictamen en materia de seguridad social y sus anexos y las opiniones emitidas por el CPA derivadas del dictamen y la presentación del dictamen en materia de seguridad social por parte del patrón o sujeto obligado.

Se retoma la información complementaria que se requería en el dictamen presencial de acuerdo a lo que establece el RACERF:

artículo 166. Los anexos preparados por el contador público autorizado consistirán en:

I. Informe respecto de la situación del patrón dictaminado que deberá proporcionarse a través del documento que contenga:

a) Descripción de las características generales del patrón y específicas sobre las modalidades de aseguramiento que le sean aplicables, y

b) Clases y características de los contratos de trabajo colectivos e individuales tipo, en su caso. Si existieran contratos de naturaleza diversa o de prestación de servicios se indicarán las características generales de los mismos;

II. Cuadro analítico de las cuotas obrero patronales, omitidas y determinadas en el dictamen, adjuntando el formato impreso o el medio magnético correspondiente al programa informático autorizado por el Instituto para el pago; copia del comprobante de pago respectivo o de la solicitud del pago en parcialidades que señala el artículo 149 de este Reglamento, y copia de la primera parcialidad efectuada; constancia de la presentación de los avisos afiliatorios y movimientos salariales resultantes del dictamen, indicando número de trabajadores promedio con que cuenta el patrón en el ejercicio dictaminado;

III. Análisis de los conceptos de percepción por grupos o categorías de trabajadores, indicando si estos se acumularon

14 EXCELENCIA PROFESIONAL SEGURIDAD SOCIAL

L.D. Juvenal Octaviano Villaverde Crisantos Definitivo en Contribuciones Laborales División de Estudios de Posgrado Facultad de Contaduría y Administración UNAM jvillaverde@unam.mx

o no al salario base de cotización y revisión a los pagos efectuados a personas físicas señalando en todos los casos si estos se afiliaron o no al régimen obligatorio del seguro social, así como los elementos que sirvieron de base para ello;

IV. Conciliación del total de percepciones de trabajadores en registros contables contra la base de salarios manifestados para el Instituto; así como contra lo declarado para efectos del Impuesto Sobre la Renta.

Al anexo deberá adjuntarse, invariablemente, copia de la declaración anual del impuesto sobre la renta , declaración anual de pagos y retenciones , balanza de comprobación analítica de subcuentas de costos y gastos, cuentas de balance que tengan relación con sueldos y salarios, así como el análisis del importe total de excedentes de salarios tope de acuerdo a los máximos señalados en la Ley, correspondientes al ejercicio dictaminado, importe total de percepciones variables del sexto bimestre inmediato anterior al ejercicio dictaminado y del sexto bimestre del ejercicio dictaminado, y

V. Reporte de la actividad o actividades, clasificación y grado de riesgo de la empresa dictaminada.

Los anexos señalados en las fracciones II y V deberán suscribirse por el patrón o su representante legal y el contador público autorizado firmará la totalidad de los anexos y consignará su nombre, así como su número de registro ante el Instituto, debiendo presentarse enumerados en forma progresiva, en el orden en que se han mencionado.

Cambios SIDEIMSS

Para poder presentar el dictamen es indispensable conocer los cambios que se mencionan en el manual del usuario del sistema de dictamen electrónico del imss versión 9.0 y plantilla información patronal versión 7.0 publicada en el portal del IMSS en el mes de mayo 2023. Como novedad se menciona en el manual lo relativo a la contabilidad electrónica, declaración anual y DIOT.

Modificaciones a plantilla “Información patronal” en la pestaña de:

“Remuneraciones pagadas a los trabajadores”, ahora el rubro Fondo de ahorro se separa para diferenciar el importe de la aportación del empresario (Fondo de ahorro patrón) y la del colaborador (Fondo de ahorro trabajador) y se añaden los apartados: Fecha de ingreso del trabajador y Excedente por salario tope, este último aunque no lo especifica el manual, se puede inferir sirve para reflejar el dinero que no se integra en el salario base de cotización por rebasar el máximo de 25 veces la UMA.

“Pago a personas físicas”, se incluyen los campos Número de seguridad social y Actividad o trabajo desempeñado por la persona física.

“Prestación de servicios especializados” y “Subcontratación de servicios especializados”, desaparece el Folio SIPRESS porque desde abril de 2021 ya no está permitida la subcontratación de personal y hasta dicha fecha se utilizó el Sistema de Identificación Electrónica de Beneficiario para contratantes sin registro patronal o Sistema de Prestación de Servicios (SIPRESS).

“Clasificación de empresas actividades complementarias” (C.E. Act. complementarias), se elimina la columna del Registro patronal por clase (RPC) esto porque con la reforma en materia de subcontratación de 2021 se suprimió el segundo párrafo del artículo 75 de la LSS, que preveía que las prestadoras de suministro de personal podían obtener un

registro patronal por clase a nivel nacional.

“Patrón de la construcción”, se homologa el nombre de No. de registro IMSS a No. de registro de obra SATIC/SIROC.

“Diferencias por dictamen”, se agregan los campos Folio SUA y Fecha de pago, y “Variables de remuneraciones” “Variables pagos por separación” “Variables otros ingresos” (Cédulas de análisis), se elimina la información bimestral del primer al quinto bimestre del año dictaminado.

Se agrega a la plantilla las pestañas: “Cédula de variables por bajas”. En donde se debe desglosar la información de todo el personal que causó baja en el ejercicio dictaminado (2022) señalando la fecha y el salario base de cotización (SBC) con el que el empleador presentó las bajas.

“C é dula de proveedores” (Declaración informativa de operaciones con terceros DIOT). La información por capturar es sobre el detalle de los proveedores que tuvieron operaciones con el empresario en el 2022, señalando por cada uno de ello el total de operaciones y el importe total de las mismas.

Atestiguamientos

Los CPA deben consideran que diversas preguntas de estos cambiaron, mismas que se enumeran enseguida según el apartado de que se trate:

Remuneraciones pagadas a los trabajadores: 3, 8, 9, 17, 19, 24 y 25

Prestaciones otorgadas a los trabajadores y pagos a personas físicas: 3

Prestación de servicios especializados: 3 a 10

Subcontratación de servicios especializados: 3 a 13

Clasificación de empresas: 9, y

Obras de construcción: 7 a 11

Prestación de servicios especializados. Aplica para los contratistas:

Subcontratación de servicios especializados. Está dirigida a los beneficiarios de este tipo de servicios Patrón de la construcción:

Ejecución de obras especializadas. Es para quienes ejecutaron este tipo de edificaciones

Subcontratación de trabajos de ejecución de obras especializadas. Debe ser llenado por los contratantes de este tipo de labores

Quienes brindan servicios especializados o ejecutan obras especializadas deben reflejar en los atestiguamientos los folios obtenidos por los informes cuatrimestrales presentados en el portal Informativa de Contratos de Servicios u Obras Especializados (ICSOE).

Conclusiones

El SIDEIMSS es una herramienta que tiene como finalidad facilitar el cumplimiento de obligaciones relacionadas con el dictamen en materia de seguridad social por lo que la formulación y presentación del dictamen en materia de seguridad social debe cumplir con las adecuaciones señaladas en su portal de internet y la actualización del material como el manual del usuario del sistema de dictamen electrónico del imss versión 9.0 y la plantilla información patronal versión 7.0 que se deberá descargar y trabajar según aplique los anexos de información patronal publicadas en el mes de mayo 2023 que será de apoyo para elaborar y presentar el dictamen en materia de seguridad social en tiempo y forma.

15 MAYO 2023 SEGURIDAD SOCIAL

Papeles de Trabajo del Dictamen Fiscal General del Ejercicio 2022 que Deberá Enviar el Contador Público Inscrito al Servicio de Administración Tributaria (SAT)

C.P.C. y E.F. Adolfo Cortés Herrera Socio Director De Cortés González y Asociados, S.C. Vicepresidente De Capacitación Del Consejo Directivo de la AMCPDF cga.fiscortes@gmail.com

El último paso que se debe cumplir en el proceso del dictamen fiscal general que se establece en el artículo 32-A y 52 fracciones II y III del Código Fiscal de la Federación (CFF), es enviar al Servicio de Administración Tributara (SAT) en términos del artículo 57 del Reglamento del Código Fiscal de la Federación (RCFF), los papeles de trabajo que elaboró el contador p úblico inscrito en el desarrollo de la auditoria de los estados financieros para efectos fiscales del ejercicio 2022.

Con fecha 27 de diciembre de 2022, se public ó la Resolución Miscelánea Fiscal (RMF) aplicable para el ejercicio 2023, de tal forma que en su Capítulo 2.10 “Dictamen del Contador Público Inscrito”, hace un señalamiento a las “Reglas Aplicables al Dictamen Fiscal General 2022”, mismas que ya se dieron a conocer en mi artículo publicado en la revista Excelencia Profesional el pasado mes de mayo, razón por la cual en este artículo, solo comentaré la regla 2.10.18 respecto a la evidencia de la aplicación de los procedimientos de revisión sobre la situación fiscal del contribuyente y el archivo de papeles de trabajo a enviar al SAT, en los términos siguientes: Evidencia de la aplicación de los procedimientos de revisión sobre la situación fiscal del contribuyente 2.10.18.- La obligación a que se refiere el artículo 57, último párrafo del Reglamento del CFF, se tendrá por

16 EXCELENCIA PROFESIONAL AUDITORÍA Y NORMATIVIDAD

cumplida cuando el contador público inscrito envíe por medios electrónicos (Internet), la evidencia que demuestre la aplicación de los procedimientos de revisión de la situación fiscal del contribuyente (papeles de trabajo).

Los papeles de trabajo que se envíen a la autoridad deberán ser aquellos que el contador público conserve en el expediente de la auditoría practicada al contribuyente de que se trate, en los que se muestre el trabajo realizado observando lo dispuesto en las Normas de Auditoría que les sean aplicables, mismos que deberán incluir los procedimientos de auditoría aplicados, la evidencia obtenida de su revisión, las conclusiones alcanzadas, así como la evaluación del control interno y la planeación llevada a cabo.

El contador público inscrito podrá optar por enviar únicamente los papeles de trabajo en los que se muestre la revisión de los conceptos que a continuación se describen, en la medida en que los mismos resulten aplicables a la situación fiscal del contribuyente:

I. ISR pagado en el extranjero acreditable en México, a que se refiere el artículo 5 de la Ley del ISR.

II. Cuenta de utilidad fiscal neta que establece la Ley del ISR o cuenta de remesas de capital cuando se trate de establecimientos permanentes conforme a la misma Ley, únicamente cuando en el ejercicio existan movimientos en dichas cuentas distintos de su actualización o del incremento por la utilidad fiscal neta del ejercicio.

III. Cuenta de capital de aportación a que se refiere la Ley del ISR, únicamente cuando en el ejercicio existan movimientos distintos de su actualización.

IV. Impuesto generado por la distribución de dividendos o utilidades que establece el artículo 10 de la Ley del ISR.

V. Determinación de la utilidad distribuida gravable únicamente en el caso de reducción de capital a que se refiere el artículo 78 de la Ley del ISR o rembolso de remesas en los términos del artículo 164 de la misma Ley.

VI. Acumulación de ingresos derivados de la celebración de contratos de obra inmueble, así como por operaciones de otros contratos de obra en los que se obliguen a ejecutar dicha obra conforme a un plano, diseño y presupuesto, que establece el artículo 17 de la Ley del ISR.

VII. Ganancias o pérdidas cambiarias devengadas por la fluctuación de la moneda extranjera, referida en el artículo 8 de la Ley del ISR.

VIII. Ganancia o pérdida por enajenación de acciones, de conformidad con lo dispuesto en los artículos 22, 23 y 28, fracción XVII de la Ley del ISR.

IX. Intereses provenientes de deudas contraídas con partes relacionadas residentes en el extranjero que señala el artículo 28, fracción XXVII de la Ley del ISR.

X. Determinación de la deducción a que se refiere el artículo 30 de la Ley del ISR tratándose de contribuyentes que realicen obras consistentes en desarrollos inmobiliarios o fraccionamientos de lotes, los que celebren contratos de obra inmueble o de fabricación de bienes de activo fijo de largo proceso de fabricación y los prestadores del servicio turístico del sistema de tiempo compartido.

XI. Deducción de terrenos por aplicación de estímulo fiscal, según lo establece el artículo 191 de la Ley del ISR.

XII. Cuenta de utilidad fiscal gravable para sociedades cooperativas, de conformidad con lo dispuesto en la Ley del ISR, cuando existan movimientos distintos de su actualización o del incremento por la utilidad fiscal gravable del ejercicio.

XIII. Determinación de los pagos provisionales y mensuales definitivos.

XIV. Costo de lo Vendido y valuación del inventario, referidos en la Sección III del Capítulo II del Título II de la Ley del ISR. Esta información comprenderá exclusivamente la cédula sumaria y deberá incluir el objetivo, el procedimiento aplicado y la conclusión alcanzada por el contador público inscrito.

XV. Ventas e Ingresos correspondientes al ejercicio. Esta información comprenderá exclusivamente la cédula sumaria y deberá incluir el objetivo, el procedimiento aplicado y la conclusión alcanzada por el contador público inscrito.

XVI. Gastos de operación y resultado integral de financiamiento correspondientes al ejercicio. Esta información comprenderá exclusivamente la cédula sumaria y deberá incluir el objetivo, el procedimiento aplicado y la conclusión alcanzada por el contador público inscrito.

XVII.ISR retenido a residentes en el país y en el extranjero en los términos de la Ley del ISR.

XVIII. De los conceptos fiscales que se incluyen en el anexo denominado “conciliación entre el resultado contable y fiscal para los efectos del impuesto sobre la renta”.

El contador público inscrito deberá poner los papeles de trabajo a disposición de la autoridad cuando esta se los requiera conforme a lo dispuesto en la fracción I del artículo 52-A del CFF.

Para una mayor claridad del tema, transcribo lo dispuesto en el artículo 57 del RCFF:

Artículo 57.- El dictamen y el informe sobre la revisión de la situación fiscal del contribuyente a que se refiere el artículo 52, fracciones II y III del Código, se elaborarán con base en el análisis efectuado a la información que determine el Servicio de Administración Tributaria (SAT) mediante reglas de carácter general. Adicionalmente, el informe deberá contener lo siguiente:

I. Los datos generales del contribuyente y del contador público inscrito y, en su caso, del representante legal;

II. La declaración, bajo protesta de decir verdad, que el informe se emite con fundamento en la fracción III del artículo 52 del Código y demás disposiciones aplicables, y

III. Lo demás que determine el SAT mediante reglas de carácter general.

El contador público inscrito deberá proporcionar dentro de los treinta días siguientes a la presentación del dictamen fiscal, a través de medios electrónicos, la evidencia que demuestre la aplicación de los procedimientos de revisión de la situación fiscal del contribuyente.

En cumplimiento a lo que establece este artículo

17 MAYO 2023 AUDITORÍA Y NORMATIVIDAD

AUDITORÍA Y NORMATIVIDAD

y particularmente el segundo párrafo de la regla 2.10.18 que señala lo siguiente:

Los papeles de trabajo que se envíen a la autoridad deberán ser aquellos que el contador público conserve en el expediente de la auditoría practicada al contribuyente de que se trate, en los que se muestre el trabajo realizado observando lo dispuesto en las Normas de Auditoría que les sean aplicables, mismos que deberán incluir los procedimientos de auditoría aplicados, la evidencia obtenida de su revisión, las conclusiones alcanzadas, así como la evaluación del control interno y la planeación llevada a cabo.

Este párrafo nos señala los puntos centrales y relevantes en la revisión que debe practicar el contador público inscrito al contribuyente de que se trate, y demostrar a la autoridad la revisión efectuada en los términos siguientes:

9 Aplicar Normas de Auditoria

9 Aplicar procedimientos de auditoria

9 Evidencia obtenida y conclusiones alcanzadas

9 Evaluación al control interno y

9 Planeación de la auditoria

Todo ello y dentro de algunas otras pruebas que el contador público inscrito considere necesarias a fin de obtener la evidencia suficiente y necesaria en cada área que se ha revisado.

Asimismo, la regla 2.10.18 señala en su tercer párrafo, que el contador público inscrito podrá optar por enviar únicamente los papeles de trabajo en los que se muestre la revisión de los conceptos que se describen, en la medida en que los mismos resulten aplicables a la situación fiscal y actividad del contribuyente:

Considerando que la RMF nos ofrece facilidades administrativas y conforme al párrafo anterior, el contador público inscrito, podrá enviar únicamente los papeles de trabajo que le sean aplicables al contribuyente de que se trate. Es de entender que en el proceso de revisión y la evaluación al control interno, se conocen las áreas de operación, la actividad preponderante del contribuyente y demás información que permita determinar los alcances de revisión y las fracciones que le sean aplicables de la regla 2.10.18 para la una buena elaboración de los papeles de trabajo.

Finalmente, el cuarto párrafo establece que el contador público inscrito deberá poner los papeles de trabajo a disposición de la autoridad cuando esta se los requiera conforme a lo dispuesto en la fracción I del artículo 52-A del CFF.

El contador público inscrito no debe escatimar tiempo, dinero y esfuerzo para un buen desarrollo en la revisión de auditoría y una buena elaboración y presentación de los papeles de trabajo, sin poner en tela de juicio la seguridad jurídica del contribuyente y del propio contador público inscrito que suscribe el dictamen fiscal general.

Como referencia para la implementación de los papeles de trabajo que demuestren la revisión efectuada por el contador público inscrito, también se deberá tomar en cuenta los anexos del dictamen fiscal que le sean aplicables al contribuyente para el llenado del SIPRED. Dichos anexos son los que se dan a conocer en el Anexo 16 de la RMF que se publicaron el 13 de enero de 2023,

mismos que podrás consultar en mi artículo denominado “Instructivo del Dictamen Fiscal 2022” publicado en la revista Excelencia Profesional en el mes de junio de 2023, además de todas las recomendaciones técnicas que hago para el llenado del dictamen, o consultarlos directamente en la página del SAT respectivamente.

Algunas recomendaciones técnicas para la presentación del archivo de papeles de trabajo del contador público inscrito utilizando el programa SIPRED 2022 sin las siguientes:

2.10.23.- Para los efectos del artículo 57, último párrafo del Reglamento del CFF, el archivo que contiene los papeles de trabajo del contador público inscrito se presentará por medio del SIPRED 2022, el cual se podrá obtener en el Portal del SAT, así como el manual de usuario para su uso y operación.

Cuando se tenga más de un archivo (*XLSX) que contienen dichos papeles de trabajo, se deben integrar todos los archivos de Excel en un solo archivo (*XLSX), el cual se deberá convertir a través del SIPRED 2022 a un archivo (*SBPT), el que se enviará al SAT vía Internet, por el contador público inscrito.

La fecha de presentación de los papeles de trabajo, será aquella en la que el SAT reciba correctamente la información correspondiente. Para tales efectos el citado órgano desconcentrado acusará recibo utilizando correo electrónico; por lo anterior, se podrá consultar en el Portal del SAT la fecha de envío y recepción del dictamen.

Hago el señalamiento sobre la responsabilidad que se asume en la elaboración del dictamen de estados financieros para efectos fiscales y la importancia en considerar lo dispuesto en la regla 2.10.20 de la RMF del ejercicio 2023, ya que no podrá pasarse desapercibido lo siguiente:

El contador público inscrito que elaboró el dictamen y el contribuyente o su representante legal, deberán manifestar que la información que se acompaña al dictamen y al informe sobre la revisión de la situación fiscal es del contribuyente, que incluye todas las contribuciones federales a las que está obligado, así como las obligaciones en su carácter de retenedor o recaudador de contribuciones federales y que en el ejercicio dictaminado surtieron efectos las resoluciones, las autorizaciones, los subsidios, los estímulos o las exenciones aplicados en el mismo, o bien, la mención expresa de que no existieron los beneficios mencionados.

Asimismo, el contribuyente o su representante legal deberán manifestar, bajo protesta de decir verdad, si interpuso algún medio de defensa en contra de alguna contribución federal, especificando su tipo, fecha de presentación, autoridad ante la que se promovió y el estado que guarda, mencionando las contribuciones que por este motivo no han sido cubiertas a la fecha de dicha declaración, así como el detalle de los créditos fiscales determinados por las autoridades fiscales que hayan quedado firmes.

Concluyo señalando que la regla 2.10.20 nos da la pauta en la información que deberá revelarse a la terminación del dictamen de estados financieros para efectos fiscales, por lo que exhorto a todos los profesionales en la materia, a no escatimar tiempo, dinero, esfuerzo para obtener todas las evidencias posibles, sustentar el trabajo desarrollado y ejercer las facultades de informar a la autoridad cualquier discrepancia que pueda crear contingencias al propio contador público inscrito y al contribuyente.

18 EXCELENCIA PROFESIONAL

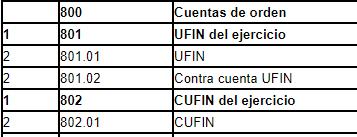

CUFIN y su Registro en Cuentas de Orden Conforme la Contabilidad Electrónica del SAT y las NIF

wmja.walter@gmail.com

Las cuentas de orden en su debida interpretación, son registros contables que ayudan a la administración de las empresas, a tener un control sobre ciertas partidas tanto financieras como fiscales. Regularmente, estas cuentas se asocian al registro de aquellas partidas que, de acuerdo con las regulaciones fiscales, requieren de estar plasmadas en la contabilidad. Si bien es cierto que este tipo de registros es conocido, un gran porcentaje de las empresas no los utiliza, ya sea por la poca cultura de análisis financiero o tal vez por el desconocimiento que existe sobre sus beneficios al tener más claridad sobre ciertas partidas y poder interpretar mejor los propios estados financieros.

Breve historia

Sin lugar a dudas el principal impacto para el empresario lo constituyó la Contabilidad Electrónica dada la Reforma Fiscal de 2014, en materia de Código Fiscal de la Federación (CFF), que contempla la obligación para los contribuyentes de comunicar mensualmente la información contable por medio de la página de Internet del SAT de conformidad con las reglas de carácter general que se emitan para tal efecto conforme al anexo 24 Contabilidad en Medios Electrónicos de la RMF 2019 y en específico al anexo 24.A1 (Vigente para 1 Anexo 24.A. Contabilidad en medios electrónicos (RM2019), Prorrogado DOF 27

19 MAYO 2023 AUDITORÍA Y NORMATIVIDAD

de diciembre de 2022

C.P.C. Walter Raúl López Ramírez Socio de Auditoría e Impuestos Consultoría y Asesoría Integral WMJA, S.C. Integrante de la Comisión de Síndicos (SAT) y Prodecon

Escanea el código QR para ver la información complementaria que tiene nuestro articulista para ti

O da click aquí para abrir el documento

AUDITORÍA Y NORMATIVIDAD

2023) referente al Catálogo de cuentas. Reflexión para aplicar las NIF en la contabilidad

A pesar de que muchos colegas dicen que las NIF no son ley, que no son obligatorias y que ni al Servicio de Administración Tributaria (SAT) le interesa en las últimas décadas, ante la demanda y cumplimiento de las diversas disposiciones fiscales, los contadores olvidamos el origen y esencia de nuestra profesión, abocándonos principalmente a la atención y disposiciones fiscales, pero fue justamente el SAT, quien nos hizo recordar la esencia de nuestra profesión y como muestra esta el nuevo formato de la declaración anual de ISR 2022 en la cual ya está pidiendo los cuatro estados financieros básicos y sus notas a los mismos

Si quieres conocer más a detalle sobre las Cuentas de Orden puedes revisar la revista No. 242 de mayo 2020 de la AMCP con el siguiente título publicado:

Desarrollo

1) Tratamiento contable de las cuentas de orden y las NIF

Cuentas de Orden conforme las NIF

Atendiendo a las Normas de Información Financiera (NIF), en la NIF A-7 “Presentación y revelación” nos señala que la revelación es la acción de divulgar en los estados financieros y sus notas, toda aquella información que amplié el origen y significado de los elementos que integran los estados financieros, proporcionando información de las políticas contables, así como del entorno en el que se desenvuelve la entidad. También se tendría que asociar con las características cualitativas de los estados financieros como lo es la CONFIABILIDAD considerando su representatividad e información suficiente, y la RELEVANCIA considerando su posibilidad de predicción y confirmación, así como su importancia relativa.

La característica secundaría de la Información Financiera; de REVELACIÓN SUFICIENTE (Asociada a la característica cualitativa de Confiabilidad como información suficiente, NIF A-4, “Características cualitativas de los estados financieros”), justifica su uso en tanto que la información que brindan estas cuentas proporcionan al usuario mayores elementos para analizar e interpretar al balance general y así tomar mejores decisiones.

2) Obligación fiscal y la contable electrónica de las cuentas de orden

Otras obligaciones en materia contable