C.P.C. Daniel Medina Hernández

C.P.C. Hilda Rodríguez Jiménez Vicepresidenta General

L.C.C Hortencia Vázquez Vázquez Vicepresidenta del Sector Privado

C.P.C. Mirna Hernández Escamilla Vicepresidente del Sector Público

L.C.C. Griselda Martínez Madrigal Vicepresidenta de Servicio a Asociados

C.P.C. Jesús Antonio Gómez González Vicepresidente de Capacitación

L.C.C. Leónides Jerónimo Solano Primer Secretario Propietario Presidente

L.C.C. Jorge Alberto González Martínez Vicepresidente del Sector Docente

C.P.C. Minerva Luciano Barocio Vicepresidenta del Sector Externo

C.P.C. Marisol Reyes Herrera Vicepresidenta de Finanzas

Boletín Normas de Información Financiera de la AMCPDF es un órgano de comunicación interna con frecuencia mensual para los miembros de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. Número 013 Julio 2025

La opinión de los colaboradores es responsabilidad exclusiva de los mismos y no refleja necesariamente la posición de la Asociación Mexicana de Contadores Públicos, Colegio Profesional en el Distrito Federal, A.C. sobre los temas que se abordan Imágenes de stock: pexels.com, canva.com y freepik.es

Relevancia de las Normas de Información Financiera para Efectos Fiscales (Primera Parte) El Primer Paso para un México sostenible: NIS A-1 y B-1 (Primera Parte)

La “Sustancia Económica” y la “Asociación de Costos y Gastos con Ingresos” en la Realización de la Contabilidad

Con el gusto y privilegio de saludarlos damas y caballeros colegas asociados de la AMCPDF, deseando se encuentren bien, les enviamos un afectuoso abrazo.

Los integrantes de la Comisión de Normas de Información Financiera de la AMCP estaremos impartiendo el Seminario de Normas de Información los días 8, 10, 15, 17, 22, 24, 29 y 31 de julio de 2025, los invitamos a participar para lograr el objetivo del estudio de la debida aplicación de la técnica contable en la valuación, presentación y revelación de la información financiera, para fortalecer y promover el estudio de la normatividad contable vigente dada a conocer por el CINIF y su correlación en caso de alguna revisión por parte de las autoridades fiscales.

Las condiciones financieras actuales de las empresas, derivadas principalmente de una falta de información oportuna y útil para la toma de decisiones financieras para cumplir el objetivo económico prioridad inobjetable de cualquier inversionista, socio o dueño de negocios, previa planeación financiera de operación y de flujo de efectivo, permiten a los profesionales de la Contaduría Pública hacer evidente a nuestros clientes la importancia y trascendencia que tienen nuestros servicios profesionales, ya que en conjunto con ellos coadyuvaremos al crecimiento y desarrollo de las entidades económicas que permitan subsistir y permanecer en el mercado, enfrentando la condiciones financieras tanto nacionales como internacionales.

Debemos hacer del conocimiento y poner al alcance de nuestros clientes el valor agregado que brinda la información contenida en los estados financieros que deben ser elaborados, analizados e interpretados y que permitirán a los diferentes usuarios evaluar la toma de decisiones financieras que les permita alcanzar los objetivos financieros de los entes económicos y lograr con esto el incremento de valor de sus empresas y la obtención de flujo de efectivo para la recuperación de su inversión en el menor plazo posible.

Los invitamos a la lectura de nuestro boletín número 13 que generamos mensualmente los integrantes de la Comisión de Normas de Información Financiera, con el objetivo de que nuestros colegas asociados de la Asociación Mexicana de Contadores Públicos Colegio Profesional en el Distrito Federal, A.C. así como a todo aquel que tenga interés en leer el contenido de este, tengan puntos de referencia como una opción de análisis de los temas aquí abordados.

El contenido de nuestro boletín tiene como objetivo fortalecer el desarrollo y calidad de nuestros servicios profesionales como Contadores y con ello, contar con mayor credibilidad y confianza de nuestros clientes, para lo cual debemos tener como meta en común dignificar nuestra profesión.

Reconozco y aprecio el apoyo y trabajo realizado en nuestra comisión de mis colegas integrantes de esta.

Cuida tu salud y tus finanzas.

Deseándoles éxito y salud

C. P.; P. C. en Fi y M. D. F. José Luis Arroyo Amador

Presidente de la Comisión de Normas de Información Financiera AMCP

HC.P.C. Gloria Arévalo Reyes

Secretaria de la Comisión de Normas de Información Financiera AMCP corporativoarevalo@hotmail.com

ace 30 o 40 años no se le daba la importancia necesaria al ámbito social o ambiental, atrás era poco común escuchar de términos como burnout, gastritis por estrés, contaminación ambiental, bienestar emocional, eficiencia energética o gestión de residuos, por nombrar algunos. Incluso, recuerdo que cuando se habló por primera vez del adelgazamiento de la capa de ozono, las generaciones de ese tiempo lo tratábamos con cierto escepticismo, o creíamos que era una exageración de los noticieros, ¡incluso creímos que era un fenómeno natural y que las medidas tomadas no llevarían a ningún cambio!

El ser humano está en constante cambio y adaptación, a diferencia de los animales salvajes, poseemos racionalización, lo que nos ayuda formarnos opiniones y tomar decisiones. Si bien es cierto que en la actualidad muchas personas siguen sin creer en el cambio climático o los factores psicosociales laborales, con el paso del tiempo y las fuertes campañas de

concientización ambiental y social, además de las diversas investigaciones que los respaldan, la mayoría de las personas nos preocupamos más por nuestro entorno y tratamos de hacer cambios en nuestras vidas.

Un ejemplo que se me viene a la mente es que, antes de la pandemia de COVID-19, había un fuerte estereotipo en generaciones de antes de los 2000 hacia las terapias psicológicas. Inclusive, existía una especie de rivalidad entre los médicos y los psicólogos y psiquiatras, pues algunos no creían relevante el factor psicosocial en el área de la salud física. Según la Organización Mundial de la Salud, la prevalencia en ansiedad y depresión aumentó un 25% mundialmente derivado de los hechos traumáticos en los que derivó la pandemia, como el encierro, incertidumbre, pérdidas y todo lo vivido por el personal de salud en primera línea. Fue entonces en que se observó la importancia de la salud mental y la demanda en los servicios de atención psicológica y psiquiátrica aumentó, reduciendo, a su vez, los estereotipos de asistir a servicios de salud mental.

No importa si nuestro negocio es una entidad trasnacional o es una PyME, para todo empresario es fundamental que nuestro negocio sea rentable económicamente y nuestras expectativas están siempre puestas en el crecimiento, es por ello que, por lo regular nos enfocamos en buscar mejoras para nuestros negocios, cumplir con los requisitos para continuar

su funcionamiento y evitar multas. Para que esto suceda, debemos apegarnos también a los nuevos requerimientos que nos solicita el entorno y adaptar nuestros negocios a ello. Por ejemplo, a partir del 1° de enero de 2020, los comerciantes en Ciudad de México tuvieron que adecuar sus negocios debido a la disposición oficial que prohíbe la distribución de bolsas de plástico de un solo uso, legislación nacida del aumento de contaminación por plásticos en el mundo, la cual está afectando a los diferentes ecosistemas. Al inicio era frecuente olvidar nuestras propias bolsas, pero ahora es normal llevar un táper, nuestras bolsas o ver que nos venden bolsas de malla o alguna otra alternativa amigable con el medio ambiente. Derivado de la visibilidad de estas problemáticas mundiales y la lucha para preservar nuestro mundo, es importante que los empresarios puedan medir el impacto de sus empresas en los factores ambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés). Anteriormente, cada persona elegía cómo medir estos criterios y qué reglas aplicar; sin embargo, existía el problema de la homologación, es por ello que, a partir de 2025, debemos aplicar las Normas de Información de Sostenibilidad (NIS). Estas surgen con el fin de alinear a la empresa, a los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Además, buscan que la actividad empresarial se lleve a cabo de manera responsable, mientras se protege el medio ambiente, mejora el bienestar social y garantiza la viabilidad económica a lago plazo. Según el Diccionario de la Real Academia Española, la sostenibilidad se refiere a aquello que se puede mantener durante largo tiempo sin agotar los recursos o causar grave daño al medio ambiente.

Objetivos de Desarrollo Sostenible de las Naciones Unidas

Para entender un poco más del tema que nos compete en este artículo, es importante revisar los objetivos a los que nos busca alinear la CINIF con esta norma. Este proyecto también se conoce como la Agenda 2030, fue implementado a partir de 2015 por la Organización de las Naciones Unidas. Es una lista de 17 objetivos globales que tienen la finalidad de erradicar la pobreza, proteger el planeta y garantizar que, para el 2030, todas las personas disfruten de paz y prosperidad. Estos objetivos son:

1) Fin de la pobreza

2) Hambre cero

3) Salud y bienestar

4) Educación de calidad

5) Igualdad de género

6) Agua limpia y saneamiento

7) Energía asequible y no contaminante

8) Trabajo decente y crecimiento económico

9) Industria, innovación e infraestructura

10) Reducción de las desigualdades

11) Ciudades y comunidades sostenibles

12) Producción y consumo responsables

13) Acción por el clima

14) Vida submarina

15) Vida de ecosistemas terrestres

16) Paz, justicia e instituciones sólidas

17) Fortalecer los medios de ejecución y revitalizar la alianza mundial para el desarrollo sostenible

México, como país miembro de la Organización de las Naciones Unidas, firmó la Agenda 2030, comprometiéndose

a cumplir con estos 17 objetivos.

Criterios ESG

Debido a que estas normas también están enfocadas a la filosofía de Inversión Sostenible y Responsable (ISR), otros conceptos a comprender son las tres áreas clave que se presentan en este informe: ambiental, social y de gobernanza o de gobierno corporativo:

• Ambiental (E – Environmental): Engloba todas aquellas prácticas que tengan impacto, directa o indirectamente en el medio ambiente derivado de nuestra actividad.

• Social (S – Social): Se refiere al impacto en las comunidades locales y la sociedad, y la comunidad dentro de la empresa, propiamente enfocado a los derechos humanos, normas laborales, diversidad, inclusión e igualdad.

• Gobernanza (G – Governance): Hace referencia al gobierno corporativo de la empresa, como lo son los códigos de conducta, estructura, composición y diversidad del consejo administrativo. Abarca la ética empresarial, la anticorrupción, transparencia y acción colectiva.

La visibilidad de estas áreas tiene múltiples beneficios, pero probablemente una de las más atractivas son las que tienen que ver con los inversores, pues ellos ven la sostenibilidad de las empresas como una ventaja competitiva. Al inicio los inversores se enfocaban más en el gobierno corporativo, pero, como lo dije en la introducción, su interés en el clima y cuestiones sociales ha ido incrementando progresivamente, esto también en gran parte a que los consumidores demandan más transparencia y compromiso a las empresas, pues esto les da confiabilidad, credibilidad y reputación.

Algunos otros beneficios pueden ser reducir costos a largo plazo, retención de talentos, innovación, cumplimiento regulatorio, reducción de riesgos en las tres áreas, aumentan la liquidez.

Normas de Información Sostenible (NIS)

Emitidas el 13 de mayo de 2024, por el Consejo Mexicano de Normas de Información Financiera (CINIF), las primeras dos Normas de Información de Sostenibilidad establecen las bases para la elaboración de los informes de sostenibilidad, los cuales deberán ser reportados por todas aquellas empresas que presenten reportes financieros de 2025, es decir, estas normas son aplicables para los informes que comprenden el ejercicio desde el 1° de enero de 2025 al 31 de diciembre de 2025, y que son presentados en 2026.

Las NIS se complementan con las Normas de Información Financiera (NIF); sin embargo, contemplan una nueva dimensión al reporte empresarial: la sostenibilidad. La interacción entre ambas normas tiene el propósito de equilibrar la rentabilidad de nuestro negocio y el impacto social y ambiental.

Pero ¿qué son las NIS? Al igual que las NIF, son una serie de reglas que debemos seguir para dar transparencia y confiabilidad durante la presentación de las cifras de nuestra empresa, además de brindarnos un panorama más realista de la misma. Mientras que las NIF se enfocan en la situación financiera de la organización, las NIS están orientadas para medir el impacto que está teniendo nuestra organización en su entorno, dicho de otro modo, es la homologación de

la forma de medir la huella ambiental y social de nuestra entidad, partiendo del hecho de que la naturaleza no es una fuente de recursos inagotable, por lo que su uso racional y protección son elementales.

Esta obligación no es solo para las grandes empresas o multinacionales, aplica para todas aquellas que emitan estados financieros bajo las Normas de Información Financiera, sin importar su tamaño. La idea es generar transparencia, responsabilidad y conciencia en cómo operan y cómo afectan su entorno. Es importante mencionar que aquellas entidades que cotizan en bolsa se encuentran exentos, pues tienen protocolos específicos en materia de sostenibilidad.

En el ODS 12. Producción y consumo responsables, se promueve que las empresas revelen sus acciones de sostenibilidad y contribución en los cumplimientos de los ODS. Es por ello que la CINIF estableció, a través de las NIS, las primeras dos etapas para la estrategia que promueve las acciones en favor a un entorno global sostenible.

La primera etapa de estrategia comenzó con la emisión de las NIS A-1 y la NIS B-1.

NIS A-1. Marco Conceptual de las Normas de Información de Sostenibilidad

En esta serie, la CINIF define los conceptos fundamentales que son base para el desarrollo de las Normas de Información Sustentable particulares y su aplicación. Entre estas y las Normas de Información Financiera existe congruencia y coherencia, pues debe existir consistencia entre la información que presentan ambas normatividades.

En la NIS A-1 el concepto de sostenibilidad como la capacidad de las generaciones actuales de satisfacer sus necesidades sin comprometer la capacidad de las generaciones futuras de satisfacer sus propias necesidades, con la consideración de tres elementos básicos: crecimiento económico, protección del medio ambiente y procuración del desarrollo y bienestar social”. Se menciona que las buenas prácticas de gobernanza son las que nos llevan a una buena

Emisiones de Gases de Efecto Invernadero (GEI)

Consumo de Energ í a

A.1

A.2

A.3

A.4

A.5

Actividades sostenibles A.6

A.7

A.8

Uso sostenible del agua

Biodiversidad

Sustancias y productos qu í micos que agotan la capa de ozono

implementación y contribución de un esquema sostenible. La participación de las entidades en un entorno global sostenible no sólo ayuda a la supervivencia de los seres vivos a largo plazo, sino también de las propias entidades.

Como lo hemos mencionado en párrafos anteriores, los interesados en ver el desempeño de la empresa son los usuarios de los estados financieros e informes empresariales. Entre ellos están los inversionistas, acreedores financieros y contrapartes, quienes, en la actualidad, revisan la información en materia de sostenibilidad para visualizar si esa entidad tendrá la capacidad de mantenerse como negocio en marcha a largo plazo, pues en ellos se establecen los riesgos y oportunidades relacionados con la gestión de capital humano, cuestiones ambientales y entono social, relacionadas con sus prácticas de gobernanza.

Aparte de definir los conceptos básicos, esta primera etapa se exhiben 30 indicadores básicos de sostenibilidad mediante los cuales se identificará, preparará y revelará la información de la empresa. Estos IBSO son métricas de aplicación universal que nos ayudan a conocer el estado de las áreas ESG en las empresas. Estos indicadores son la base para identificar riesgos y oportunidades e implementar las acciones necesarias para mitigarlos, además que satisfacen las necesidades de información de sus usuarios.

La CINIF sigue trabajando en la emisión de las NIS, las cuales son parte de la segunda etapa. Estas estarán enfocadas en los requerimientos de revelación de información financiera relacionada a la sostenibilidad de la entidad. El objetivo es tener el mayor apego a las Normas Internacionales de Información Financiera sobre Sostenibilidad (NIIFS) emitidas por el Consejo de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés)

Estos 30 criterios se dividen en 3 áreas: Social, Ambiental y de Gobernanza. Su distribución es la siguiente:

Emisiones de GEI de alcance 1

Emisiones de GEI de alcance 2

Emisiones de GEI de alcance 3

Consumo de Energ í a

Consumo de Energ í a Renovable

Inversión sostenible

Agua ingresada

Reaprovechamiento del agua

A.9

A.10

A.11

A.12

A.13

Descarga de aguas residuales

Descarga de aguas residuales tratadas

Agua ingresada proveniente de zonas con estré s h í drico

Uso de suelo dentro de, o cercano a, zonas de riesgo para la biodiversidad

Dependencia de sustancias y productos qu í micos que agotan la capa de ozono

Gestión de residuos

A.14

A.15

A.16

Igualdad de oportunidades y trabajo digno

Inversión en capital humano

Salud y seguridad en el trabajo

Gobierno Corporativo

Gestión empresarial sostenible

Conducta empresarial responsable

Residuos generados

Residuos reaprovechados

Residuos peligrosos

B. Área Social - Capital Humano

B.1

B.2

B.3

B.4

B.5

B.6

C.1

C.2

Gestión de la igualdad de oportunidades y del trabajo digno

Brecha salarial

Horas de Capacitación

Evaluaciones de desempeño y desarrollo profesional de los trabajadores

Gestión de la salud y la seguridad en el trabajo

Accidentes y enfermedades de trabajo que causaron incapacidad o muerte

C. Área de Gobernanza

Consejo de administración

Mujeres en el consejo de administración

C.3 Órgano de vigilancia independiente

C.4 Pol í tica de administración de riesgos

C.5

C.6

C.7

C.8

En la siguiente parte desglosaré el objetivo y forma de cálculo de cada uno de los indicadores. Por el momento podemos concluir que cada día, la normatividad nacional y global está más enfocada en el cuidado de nuestro planeta, por lo que es importante que estemos actualizados e informados para poder asesorar a nuestros empresarios e implementar las medidas necesarias en nuestros propios negocios, aumentando el valor agregado de nuestro trabajo y aportando nuestro granito de área para un México más verde. Referencias

• Consejo Mexicano De Normas De Información Financiera, (2024) Normas De Información de Sostenibilidad , Instituto Mexicano De Contadores Públicos.

• Correa-García, J. A., & Vásquez-Arango, L. (2020). Desempeño ambiental, social y de gobierno (ASG): incidencia en el desempeño financiero en el contexto latinoamericano. Revista Facultad de Ciencias Económicas: investigación y reflexión , 28(2), 67-84.

• Gilli, J. J. (2017). La transparencia como objetivo del desarrollo sostenible. Ciencias Administrativas, 5.

• Li, T. T., Wang, K., Sueyoshi, T., & Wang, D. D. (2021). ESG: Research progress and future prospects. Sustainability, 13(21), 11663.

• Naciones Unidas. (16 de febrero de 2016) La Agenda para el Desarrollo Sostenible. Naciones Unidas Recuperado el 15 de junio de 2025 de https://www. un.org/sustainabledevelopment/es/development-agenda/

• Naciones Unidas. (6 de julio de 2021) El COVID-19 agranda el desafío para lograr la Agenda 2030 de

Estrategia de sostenibilidad

Código de integridad y é tica

Seguridad de la información

Protección y privacidad de datos de tercero

desarrollo sostenible. Naciones Unidas Recuperado el 15 de junio de 2025 de https://news.un.org/es/ story/2021/07/1494042

• Núñez, G. (2003). La responsabilidad social corporativa en un marco de desarrollo sostenible (Vol. 72). Naciones Unidas, Comisión Económica para América Latina y el Caribe, División de Desarrollo Sostenible y Asentamientos Humanos.

• Rau, P. R., & Yu, T. (2024). A survey on ESG: investors, institutions and firms. China Finance Review International, 14(1), 3-33.

• Raufflet, E. (2017). Responsabilidad, ética y sostenibilidad empresarial.

• United Nations Children’s Fund. (18 de septiembre de 2019) UNICEF and the Sustainable Development Goals. UNICEF. Recuperado el 16 de junio de 2025 de https://www.unicef.org/sustainable-developmentgoals

• Wen, H., Ho, K. C., Gao, J., & Yu, L. (2022). The fundamental effects of ESG disclosure quality in boosting the growth of ESG investing. Journal of International Financial Markets, Institutions and Money, 81, 101655.

• World Health Organization (2 de marzo de 2022). COVID-19 pandemic triggers 25% increase in prevalence of anxiety and depression worldwide. Recuperado el 18 de junio de 2025 de https://www. who.int/news/item/02-03-2022-covid-19-pandemictriggers-25-increase-in-prevalence-of-anxiety-anddepression-worldwide

CDebemos atender a;

C. P. y M. D. F. José Luis Arroyo

Amador

Presidente de la Comisión de NIF de la AMCPDF

Consultor financiero, fiscal y contable arroyoajl@yahoo.com.mx

on el gusto y privilegio de saludarlos nuevamente y desear se encuentren bien colegas (damas y caballeros) asociados de la AMCPDF, en esta aportación para nuestro boletín pongo a su consideración un tema controvertido en cuanto a la importancia o utilidad de las Normas de Información Financiera (NIF) en los supuestos de que las autoridades fiscales ejerzan sus facultades de comprobación.

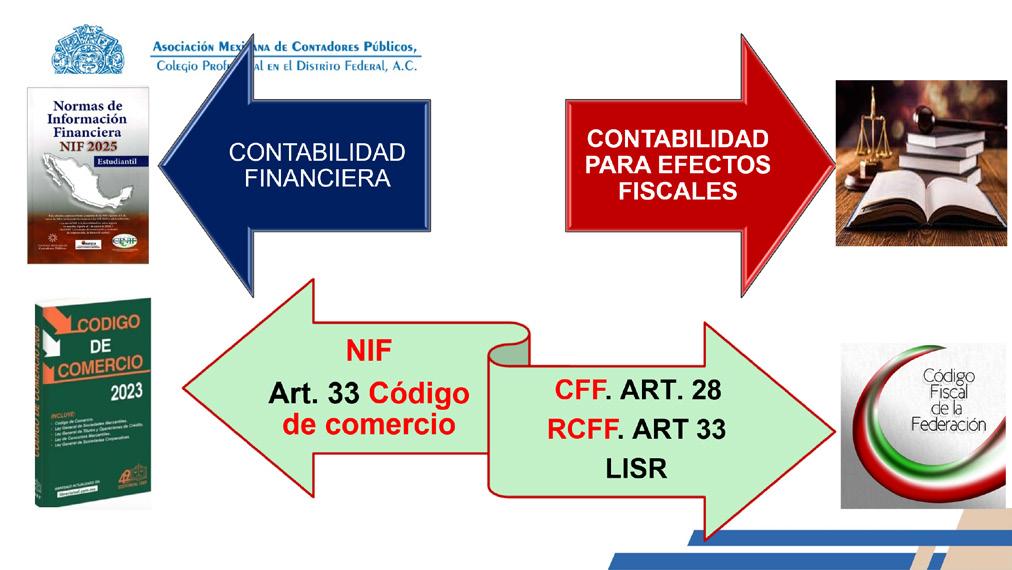

Una pregunta repetitiva de nuestros clientes, es para qué se necesitan los estados financieros, ya que lamentablemente tienen entendido como prioridad para contratar los servicios de un profesional de la Contaduría, el que les debemos ayudar a pagar menos impuestos y en consecuencia, nuestro principal reto es hacer de su conocimiento el alcance de la utilidad de la información financiera sustentado en que primero suceden las Situaciones Económicas y esto tendrá Consecuencias Legales (incluyendo las fiscales), adicional a esto se tiene la obligación de llevar contabilidad, con fundamento en el artículo 33 del Código de Comercio, amén de la utilidad de la misma para la toma de decisiones.

Para poder lograr el razonamiento y convicción de la utilidad e importancia de la Contabilidad para reflejar los resultados financieros de las diferentes negociaciones ya sean personas o empresas , los profesionales de la Contaduría debemos utilizar un lenguaje técnico homogéneo y con ello reflejar la información financiera de las entidades económicas mediante la generación de los Estados Financieros y la utilidad de estos y que haremos del conocimiento de nuestros clientes, mediante su debida presentación, análisis e interpretación de los mismos.

Para ello debemos observar la normatividad vigente en las Normas de Información Financiera que son reconocidas a nivel internacional para que la información contable sea confiable, comparable y que permita evidenciar la transparencia de las operaciones financieras y el principal reto se tiene en la discusión profesional de si hay obligación o no, de aplicar esta normatividad, ya que, a su vez, se confunde que todo debe ser referente a las obligaciones fiscales. Inclusive se llega a señalar que no hay sanciones económicas al no hacer uso de las NIF y que a las autoridades fiscales no les importa el tema de las NIF, para ello, sugiero tomar en consideración los siguientes puntos y en consecuencia tomar la decisión profesional que de mayor seguridad jurídica a nuestros clientes.

• Requerimientos de información financiera - Prioritariamente para la toma de decisiones económicas tanto de las entidades económicas, como de las diferentes autoridades (laborales, civiles, mercantiles, fiscales, etc.)

• Debido registro contable - Para reflejar información homogénea útil para la toma decisiones y para cumplir con el artículo 27 fracción IV de la Ley del Impuesto Sobre la Renta

• Adecuada presentación de los Estados Financieros - Con base en los conceptos específicos de las cuentas contables utilizados y de los elementos que integran los mismos para una lectura adecuada y la posibilidad de su uso al analizarlos e interpretarlos.

• Toma de Decisiones Acertadas - Por parte de los diferentes usuarios de la información financiera en su calidad de Inversionistas tanto internos como externos (Socios, Accionistas, Dueños de negocios, Proveedores, Clientes y Autoridades Fiscales), entre otros.

Por lo hasta aquí comentado debemos tener presente que es fundamental identificar la diferencia entre la Contabilidad Financiera y la Contabilidad para Efectos Fiscales , y que analizaremos con base en lo siguiente;

• Financiera - Usuarios externos

• Administrativa - Usuarios internos

• De costos - Determinación del costo y planeación de utilidades

• Para efectos fiscales - Autoridades Fiscales

• Costos

• Gastos

• Ingresos

Encontramos estos tanto en las NIF, como en las disposiciones fiscales, para lo cual es fundamental precisar la definición de cada uno de estos conceptos, para evitar sanciones o potenciales delitos fiscales con base en los registros contables presentados.

Ejemplo, si se llevó a cabo una reparación mayor de edificios que se registró en Gastos y no como un incremento en Propiedades. Planta y Equipo, y ello refleja una deducción para efectos fiscales, las autoridades fiscales en caso de una revisión podrán fincar un crédito fiscal, por haber hecho una indebida aplicación de deducción autorizada, ya que ese concepto debió haberse capitalizado y en consecuencia aplicarse con fundamento en deducción de inversiones.

Deducciones fiscales: gastos, inversiones y el costo de ventas y sus Requisitos, únicamente son para efectos fiscales, no como conceptos contables y no deberán reflejarse en los estados financieros

Registro Contable

La normatividad vigente (NIF) nos precisa lo siguiente:

• Contabilidad financiera (transacciones y otros eventos)

• Reglas de valuación, presentación y revelación

• Utilidad de la contabilidad financiera ( razón de negocios, sustancia económica, etc.)

• Contabilidad para efectos fiscales y su debido cumplimiento ( las autoridades fiscales requieren materialidad)

En esta primera entrega haré referencia a conceptos básicos que podemos observar en el Marco Conceptual de las NIF, para correlacionarlo en la segunda parte con las disposiciones fiscales.

Definición de Contabilidad y sus Elementos

Contabilidad - Técnica que se utiliza para compilar los registros de:

• las transacciones,

• y otros eventos

• que afectan económicamente a una entidad y

• que produce

• sistemática y estructuradamente

• información financiera

• que se incorpora

• en los estados financieros

Información Financiera - Contenida en los estados financieros

• se enfoca esencialmente en proveer elementos

• que permitan evaluar

• la situación financiera,

• el resultado financiero y

• los flujos de efectivo actuales de una entidad,

• así como en proporcionar

• elementos de juicio

• para estimar

• el comportamiento financiero futuro de la entidad.

Estados Financieros Básicos que responden a las necesidades comunes de los usuarios y al objetivo de los estados financieros, son:

a) estado de situación financiera

b) estado de resultado integral

c) estado de actividades

d) estado de cambios en el capital contable

e) estado de flujos de efectivo y sus notas, información relevante,

Las notas de los estados financieros son parte integrante de los mismos y su objetivo es complementarlos con información relevante;

• las políticas contables,

• los métodos,

• supuestos y juicios utilizados

• al estimar los montos presentados en los estados financieros.

Importancia de los Estados Financieros

• La administración requiere de la información financiera

• producto final el proceso contable,

• expresada en estados financieros

• características de Importancia Relativa y Representación Fiel

• Los estados financieros que deben ser elaborados, analizados e interpretados

Elementos Básicos de los Estados Financieros

• Estado de situación financiera

• Activo

• Pasivo y

• Capital Contable

• Estado de resultado integral y estado de actividades

• Ingreso, Costo, Gasto

• Utilidad o pérdida neta

• Otros resultados integrales (ORI)

• Resultado integral

• Estado de cambios en el capital contable

• movimientos de propietarios

• movimiento de reservas

• resultado integral

• Estado de flujos de efectivo

• Entradas de efectivo

• Salidas de efectivo

• En ambos casos de: Operación, Inversión y Financiamiento

Contabilidad para Efectos Fiscales

Fundamento Legal

Artículo 28 CFF. Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, estarán a lo siguiente:

I. La contabilidad para efectos fiscales, se integra por

• los libros, sistemas y registros contables, papeles de trabajo, estados de cuenta, … control de inventarios y método de valuación,

• además de la documentación comprobatoria de los asientos respectivos,

Así como por:

• Toda la documentación e información relacionada con el cumplimiento de las disposiciones fiscales

• La que acredite sus ingresos y deducciones, y

• La que obliguen otras leyes en el reglamento de este código se establecerá la documentación e información con la que se deberá de dar cumplimiento a esta fracción y los elementos adicionales que integran la contabilidad.

Con referencia a la Contabilidad, encontramos la siguiente tesis que analizaremos en la siguiente entrega:

Tipo de Tesis: Jurisprudencia Fuente: Gaceta del Semanario Judicial de la Federación Libro 35, Octubre de 2016, Tomo I Materia(s): Administrativa Tesis: 2a./J. 155/2016 (10a.) Página: 732 • SISTEMA DE CONTABILIDAD ELECTRÓNICA. LA INFORMACIÓN RELATIVA NO COMPRENDE TODOS LOS CONCEPTOS QUE INTEGRAN LA CONTABILIDAD DE LOS CONTRIBUYENTES.

Época: Novena Época Registro: 161039 Instancia: Tribunales Colegiados de Circuito

Tipo de Tesis: Aislada Fuente: Semanario Judicial de la Federación y su Gaceta

Tomo XXXIV, Septiembre de 2011 Materia(s): Administrativa Tesis: I.4o.A.799 A Página: 2159

NORMAS DE INFORMACIÓN FINANCIERA . SU USO COMO HERRAMIENTA EN PROBLEMAS QUE INVOLUCREN NO SÓLO TEMAS JURÍDICOS, SINO TAMBIÉN CONTABLES Y FINANCIEROS.

Conclusión

Podemos observar que la responsabilidad profesional de los profesionales de la Contaduría Pública, es dominar la normatividad que regula la información financiera que se presenta en los estados financieros básicos, los cuales son obligatorios emitirlos conforme a las Normas de Información Financiera Vigentes y que pueden ser requeridos por parte de las autoridades fiscales conforme al artículo 28 del Código Fiscal de la Federación y en específico con el artículo 33 del Reglamento del mismo que analizaremos los efectos fiscales de esta información con fundamento legal, previo cumplimiento de todas las obligaciones legales (laborales, civiles, mercantiles, fiscales, etc.).

Como referencia de la utilidad de los estados financieros básicos debemos evidenciar que desde 2022 se deben incorporar los estados financieros y sus notas en la declaración anual de las Personas Morales, y con ello cumplir con los objetivos financieros y en su caso los requerimientos de información de la contabilidad financiera por parte de las autoridades fiscales.

Cuida tu salud financiera.

y la “Asociación de Costos y Gastos con Ingresos” en la Realización

CC.P.C. Israel Cortes Santibañez

Socio Fundador de CASIPA Consultores, S.C. Vicepresidente de la Comisión de Normas de Información Financiera.

uando comenzamos a estudiar las Normas de Información Financiera (NIF), lo primero que analizamos es el Marco Conceptual (MC). Al analizar el capítulo 20 del MC encontramos que para la elaboración de los Estados Financieros se deben de considerar la aplicación de ocho postulados básicos, ya que estos son fundamentales para reconocer contablemente en qué momento y como deben reconocerse las transacciones y otros eventos que afectan económicamente a la entidad.

Si bien es cierto la importancia de la aplicación de estos ocho postulados es crucial, en este artículo me gustaría abordar dos de ellos, que son el postulado de “sustancia económica” y el de “asociación de costos y gastos con ingresos”, ya que en fechas recientes a la emisión de este artículo, he escuchado a colegas tocar el tema de la complejidad de

demostrar en los papeles de trabajo, la materialidad de las operaciones, y la razón de negocios, ya que últimamente la autoridad hacendaria ha incrementado sus revisiones fiscales y cuando piden papeles de trabajo, en la mayoría de los casos tratan de rechazar las operaciones alegando que no existe una materialidad adecuada de las mismas, y piden cosas que se tienen que solicitar a los proveedores o buscar de alguna forma como se consiguen, para soportar estos requerimientos.

El primer postulado que vamos a comentar es el de sustancia económica, el cual nos indica que las transacciones y otros eventos que afectan a una entidad se van a reconocer contablemente respetando la esencia económica, sobre la forma jurídica, esto quiere decir que no siempre estas dos normas van a ser iguales y cuando difieran se deben analizar las formalidades jurídicas, con la finalidad de no distorsionar la esencia de la operación, y se presenten contablemente de forma errónea.

En la sustancia económica para el registro contable también se deben analizar los derechos y obligaciones establecidos en un contrato, ya que en la práctica nos vamos a encontrar contratos donde sea fácil su aplicación contable y en otros casos donde se tiene que analizar en profundidad para saber los momentos y etapas en las que se transfieren esos derechos y obligaciones, en el párrafo 22.8 del MC nos ejemplifica este postulado, por medio de una venta de un activo fijo, el cual cuenta con documentación suficiente que

indica que la propiedad le ha sido transferida a un tercero, sin embargo, también existe un convenio donde esa transmisión no se hace y la maquinaria queda a resguardo y beneficio de la empresa, asumiendo la responsabilidad del manejo de ese activo fijo, si se presentara la operación con la primera documentación, se caería en un error y no se estaría aplicando en forma correcta el postulado de “sustancia económica”.

Otro ejemplo que me gustaría señalar en la aplicación de este postulado es cuando registramos la contabilidad por medio de un Comprobante Fiscal Digital por Internet (CFDI) sin considerar los momentos y/o transmisión de los derechos y obligaciones, ya que se puede dar el caso que la mercancía o gastos que se realizan, primero se nos entregan en nuestros almacenes, por medio de una remisión o solicitud de compra previamente autorizada, y al momento de darle entrada al almacén, se identifique que alguna mercancía se encuentra dañada o se surtió en forma incorrecta, una vez que hemos realizado esta operación se cierra la operación con el proveedor y puede ser que la factura nos la emita el siguiente mes.

Con este ejemplo vemos como si registramos las operaciones de acuerdo con un CFDI, ya no estamos cuidando la esencia económica de la operación por lo que corremos el riesgo de presentar en forma errónea la información financiera.

El segundo postulado que nos toca abordar es el de asociación de costos y gastos con ingresos, este postulado nos indica que las operaciones de costos y gatos se deben de asociar con los ingresos en la fecha en que son devengados y no cuando son realizados, en el entendido que una actividad se devenga cuando las operaciones y/o transacciones que afectan a una entidad ocurren, independientemente de la fecha en que se consideran realizados para fines contables; y una actividad se realiza cuando se efectúa el cobro o el pago, el cual se puede dar por intercambio de efectivo, o su equivalente, o se intercambien derechos y obligaciones.

Este postulado indica en forma clara que las operaciones se deben r registrar cuando se devenguen ya que nos vamos a encontrar operaciones, donde la transmisión de un derecho sobre ciertos bienes se realice cuando se entregue la cosa a

una de las partes y la otra parte adquiera una promesa de pago a realizar en un futuro, al establecer este postulado el registro sobre lo devengado, nos queda claro que ambas partes deben de registrar en ese momento la operación y no esperarse hasta que se pague, ya que la contabilidad que se realiza con base en lo devengado, no solo identifica operaciones pasadas los cuales ya fueron cubiertos, sino que tiene la capacidad de identificar obligaciones y derechos que se pueden exigir o pagar en un futuro.

Para ejemplificar este postulado, consideremos que la compra que señalamos en nuestro postulado anterior, se solicitó al proveedor que fueran entregadas directamente a uno de nuestros clientes, con el cual ya se firmaron los contratos y se envió la remisión correspondiente, como lo indica este postulado contablemente esta operación se debe registrar en el momento que se realice, ya que mientras no se tenga esa transmisión de derechos y obligaciones, pueden pasar varias cosas y tampoco se puede esperar para su registro hasta que la operación se encuentre liquidad en su totalidad.

Por otro lado, vemos como esta venta una vez que se encuentre formalizada debe contar con una asociación de costos, gastos con ingresos, ya que al no contemplar los costos y gastos dentro del periodo contable correspondiente va a tener un sesgo importante.

Al analizar estos dos postulados, ahora contamos con los elementos suficientes para comentar que la contabilidad no se debe realizar con los CFDI, ya que como vimos si se soporta o lleva la contabilidad solo con este elemento, no vamos a contar con los elementos suficientes para demostrar como ese CFDI, tiene una sustancia económica en la operación que se registró en un periodo o bien, porque la compra de un inventario o la aplicación de un costo, está directamente relacionada con una venta, o porque un gasto que nos están cuestionando su deducibilidad, se puede aclarar soportando con documentación que se vea desde un principio que está incluido en nuestros presupuestos, que en caso de ser un gasto atípico se demuestre que está autorizado por la alta dirección de la empresa, y que si no se realizan, pueden ponen en riesgo el principio de negocio en marcha.

Podemos concluir que la aplicación de los postulados básicos se debe llevar de forma integral y transversal (los ocho postulados no solo los dos que comentamos), por parte de la alta administración de la empresa para la elaboración de la contabilidad, considerando no solo aspectos fiscales (CFDI), sino que se deben analizar en forma constante los riesgos a los que es sujeta la empresa, con la finalidad de crear políticas y procedimientos que cubran la elaboración de la contabilidad cuidando que se cuenta con el soporte suficiente, para llevar a cabo las aclaraciones correspondientes, sobre todo y como eje principal a los socios e inversionistas y como segundo punto, los terceros interesados en el funcionamiento de la empresa.

Bibliografía:

• Congreso Mexicano de Normas de Información Financiera & Instituto Mexicano de Contadores Públicos (2024). Normas de Información Financiera 2024. MÉXICO. PROGRESO.

• Pérez, F., Cortés, L., García E., Biese, William & Gras, J. Instituto Mexicano de Contadores Públicos (2024). Convergencia de las NIF, con las IFRS análisis de las principales diferencias, MÉXICO. GRAFICAPREMIER.

EM.

Arreola

Integrante de la Comisión de Normas de Información Financiera

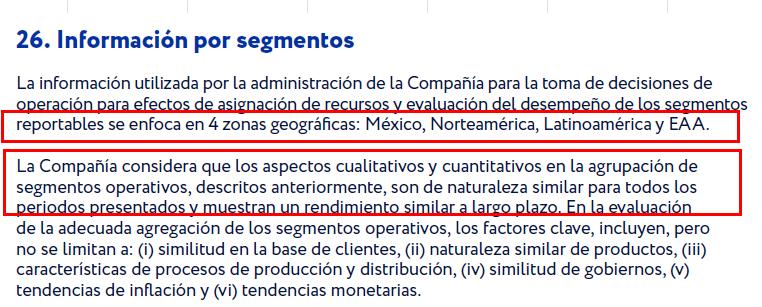

n un entorno globalizado, en donde el crecimiento de las entidades económicas puede incluso implicar diversos establecimientos que permiten que el negocio en marcha se lleve a cabo, ya sea en diferentes zonas geográficas, o en diversas líneas de negocio, requieran revelar su información financiera, por segmentos dentro de los estados financieros para la toma de decisiones.

La necesidad de que la información sea revelada incluso con base en productos, servicios o zonas geográficas de participación implica observar la normatividad aplicable a información financiera por segmentos, establecida en la norma de información B-5, que establece las reglas de revelación y presentación de estos casos.

Esta norma está vigente su aplicación desde el 2011, y podemos ver su uso en varias entidades que cotizan en bolsa, sin embargo, el alcance de esta no limita a una exclusividad a entidades de interés público, ya que bien pueden aplicarla aquellas entidades que estén en proceso de registrar instrumentos financieros en la comisión de valores u otra institución, o bien que, siendo una entidad distinta, haya decidido adoptar su aplicación.

El preparar información financiera por segmento permite a los órganos de administración tener visibilidad sobre el comportamiento económico de las líneas de negocio de principal interés, así como sus activos y pasivos, motivo por el cual es necesario definir a qué nos referimos con la palabra segmento.

Segmento se define como segmento… Porción o parte cortada o separada de una cosa, de un elemento geométrico o de un todo (Española, 2025), considerando esta definición general, para el tema que nos ocupa, puedo interpretar entonces que podemos presentar información financiera sobre una parte, o una porción de la entidad económica.

En la práctica en muchas ocasiones dentro de las entidades económicas nos encontramos centros de costos los cuales clasifican dentro de los registros una parte del negocio, que pudiera estar asignada a una zona geográfica, a una línea de productos o servicios o bien a un determinado punto de venta. Sin embargo, conforme a la normatividad debemos considerar que un centro de costos.

Dentro de la norma los considera como componentes, que los define como… Una parte con características distintas del resto de las otras partes que componen una partida (financiera, 2024)

El presentar información financiera sobre una parte de ese todo, es derivado de una necesidad del usuario de la información financiera, requerirá seguir un proceso que lo podría definir en los siguientes pasos

Paso 1. Evaluar su una parte del negocio califica como segmento a informar

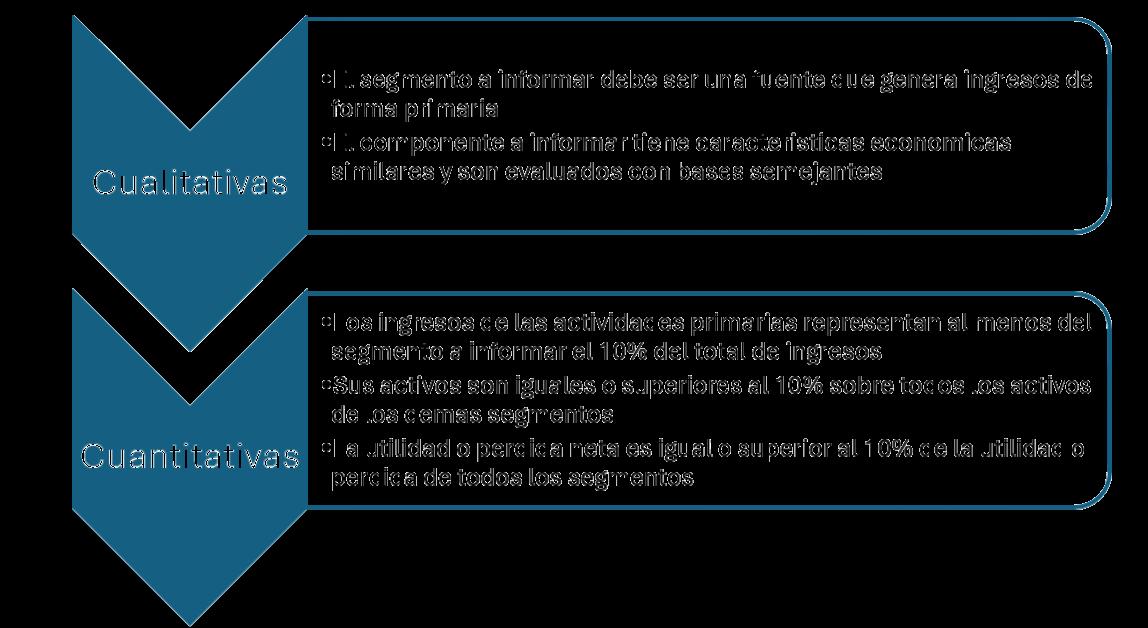

El hecho de que existan centros de costos o componentes que puedan ser identificados, no necesariamente implica que deba presentarse la información financiera por segmentos de todos ellos, hay características cualitativas y cuantitativas que establece la norma, en las que los califica para ser informados o no.

Razón por la cual deberá evaluarse si se cumplen con estos criterios para que califiquen como segmento a informar.

Paso 2. Agrupar los segmentos con características similares

Una vez que se ha evaluado si algún componente cumple con los criterios cualitativos y cuantitativos, para que sean presentados como información financiera por segmentos, entonces deberá agruparse la información financiera de acuerdo con la necesidad de sujeto a informar, agrupando similitudes de los siguientes aspectos:

a) Características de productos y servicios

b) Características de procesos de producción

c) Zonas geográficas

Esta agrupación deberá realizarse con criterios similares, para revelar lo siguiente:

a) Los criterios que sirvieron de base para identificar los segmentos

b) Tipos de productos y/o servicios que generan ingresos de las actividades primarias

c) Información sobre los resultados, activos y pasivos por segmentos, de tal forma que de los importes de ciertos conceptos reconocidos en el estado de resultados integral.

Conforme a lo definido en la norma un segmento operativo a informar tiene tres características fundamentales:

1) desarrolla actividades económicas, de las cuales la entidad obtiene ingresos, o está en vías de generarlos y tiene costos y gastos relacionados con este

2) los resultados son revisados por la máxima autoridad dentro de la entidad, es decir, son de interés para el usuario de la información financiera

3) Se dispone de información financiera específica

Este último punto es relevante, porque la entidad deberá contar con la información desde registros que le permita hacer esta identificación, es decir. Desde origen las transacciones económicas deberán poder identificarse con el segmento del que se desea agrupar para informar, cabe señalar, que si el costo beneficio de obtener la información financiera de esta forma, es más alto, no podrá considerarse viable, o bien requerirá de ajustes de políticas y criterios contables para en una fecha determinada poder contar con la información financiera que permita su revelación conforme a la NIF B-5.

Paso 3. Preparar la información financiera por segmentos y revelarla

La información financiera que se prepara por segmentos, como se revisó en los puntos anteriores, parten de una base, es decir, sobre registros que fueron preparados clasificando por ciertos criterios de agrupación, y esta información financiera se revela en las notas a los estados financieros.

De tal forma que no es que preparemos un estado de resultados integral por segmento para su presentación como estado financiero en lo individual, sino que se preparan notas que especifican los criterios de preparación, algunos rubros del estado de resultados que el órgano máximo de administración considere deban ser revelados, así como activos y pasivos.

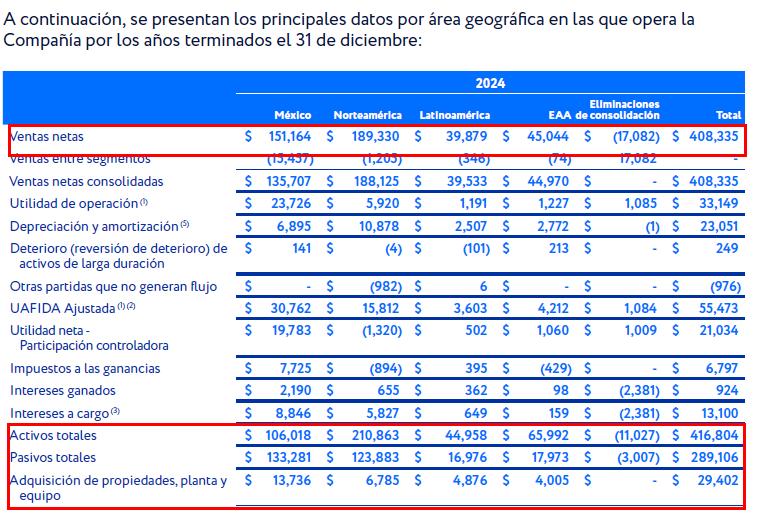

A continuación, se presenta un ejemplo de una entidad que prepara sus notas a los estados financieros, considerando la aplicación de la NIF B-5 Información financiera por segmentos Imagen 1. Nota 26 Información financiera por segmentos Pág. 395 (Grupo Bimbo informe Anual 2024, 2025)

Como se puede apreciar en las secciones marcadas con rojo se especifica en la nota los criterios de agrupación. Imagen 2 Nota 26 Información financiera por segmentos Pág. 396 (Grupo Bimbo informe Anual 2024, 2025)

En este ejemplo la entidad consolida, razón por la cual debajo de ventas netas tenemos partidas de eliminación de ventas entre segmentos, sin embargo, como podemos observar numéricamente la zona geográfica con mejor desempeño es Norteamérica y aquella que requiere fortalecerse es Latinoamérica.

En la imagen 2 también se aprecia que se incluyen rubros inherentes a depreciaciones e intereses, que están indicadas en el párrafo 23 de la norma, tales como aquellas que integran el resultado integral de financiamiento (RIF), participación de la entidad en asociadas, etc.

Conclusiones

El contar con información financiera por segmentos, permite evaluar el comportamiento de la entidad económica, e incluso indicadores financieros que permitan tomar el pulso a los negocios, sobre cierta línea de producto, servicio, zona geográfica o punto de venta.

La rentabilidad incluso de un segmento de negocio, que permita valuar si algún otro requiere ajustes comerciales, o reducciones de gastos, esta información financiera permitirá al máximo órgano de administración tomar decisiones e incluso evaluar la productividad de estos segmentos. Nuestra labor como profesionales en materia contable, proporcionando información financiera por segmentos le dará a los usuarios elementos para la toma de decisiones profesionalizando cada día nuestro quehacer contable.

Referencias

• Española, R. A. (24 de 06 de 2025). https://dle.rae.es/ segmento. Obtenido de https://dle.rae.es/segmento

• financiera, C. m. (2024). Normas de informacion financiera. Mexico: Instituto Mexicano de contadores publicos AC.

• Grupo Bimbo informe Anual 2024. (25 de 06 de 2025). Grupo Bimbo. Obtenido de https://www. grupobimbo.com/es/inversionistas/reportes/ informes-anuales: https://www.grupobimbo.com/ es/inversionistas/reportes/informes-anuales