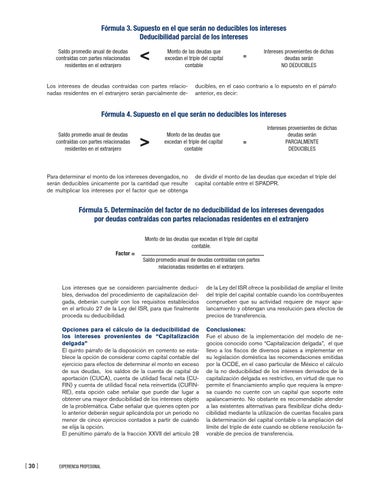

Fórmula 3. Supuesto en el que serán no deducibles los intereses Deducibilidad parcial de los intereses Saldo promedio anual de deudas contraídas con partes relacionadas residentes en el extranjero

<

Monto de las deudas que excedan el triple del capital contable

Los intereses de deudas contraídas con partes relacionadas residentes en el extranjero serán parcialmente de-

=

Intereses provenientes de dichas deudas serán NO DEDUCIBLES

ducibles, en el caso contrario a lo expuesto en el párrafo anterior, es decir:

Fórmula 4. Supuesto en el que serán no deducibles los intereses Saldo promedio anual de deudas contraídas con partes relacionadas residentes en el extranjero

>

Monto de las deudas que excedan el triple del capital contable

Para determinar el monto de los intereses devengados, no serán deducibles únicamente por la cantidad que resulte de multiplicar los intereses por el factor que se obtenga

=

Intereses provenientes de dichas deudas serán PARCIALMENTE DEDUCIBLES

de dividir el monto de las deudas que excedan el triple del capital contable entre el SPADPR.

Fórmula 5. Determinación del factor de no deducibilidad de los intereses devengados por deudas contraídas con partes relacionadas residentes en el extranjero Monto de las deudas que excedan el triple del capital contable. Factor =

[ 30 ]

Saldo promedio anual de deudas contraídas con partes relacionadas residentes en el extranjero.

Los intereses que se consideren parcialmente deducibles, derivados del procedimiento de capitalización delgada, deberán cumplir con los requisitos establecidos en el artículo 27 de la Ley del ISR, para que finalmente proceda su deducibilidad.

de la Ley del ISR ofrece la posibilidad de ampliar el límite del triple del capital contable cuando los contribuyentes comprueben que su actividad requiere de mayor apalancamiento y obtengan una resolución para efectos de precios de transferencia.

Opciones para el cálculo de la deducibilidad de los intereses provenientes de “Capitalización delgada” El quinto párrafo de la disposición en comento se establece la opción de considerar como capital contable del ejercicio para efectos de determinar el monto en exceso de sus deudas, los saldos de la cuenta de capital de aportación (CUCA), cuenta de utilidad fiscal neta (CUFIN) y cuenta de utilidad fiscal neta reinvertida (CUFINRE), esta opción cabe señalar que puede dar lugar a obtener una mayor deducibilidad de los intereses objeto de la problemática. Cabe señalar que quienes opten por lo anterior deberán seguir aplicándola por un periodo no menor de cinco ejercicios contados a partir de cuándo se elija la opción. El penúltimo párrafo de la fracción XXVII del artículo 28

Conclusiones: Fue el abuso de la implementación del modelo de negocios conocido como “Capitalización delgada”, el que llevo a los fiscos de diversos países a implementar en su legislación doméstica las recomendaciones emitidas por la OCDE, en el caso particular de México el cálculo de la no deducibilidad de los intereses derivados de la capitalización delgada es restrictivo, en virtud de que no permite el financiamiento amplio que requiera la empresa cuando no cuente con un capital que soporte este apalancamiento. No obstante es recomendable atender a las existentes alternativas para flexibilizar dicha deducibilidad mediante la utilización de cuentas fiscales para la determinación del capital contable o la ampliación del límite del triple de éste cuando se obtiene resolución favorable de precios de transferencia.

EXPERIENCIA PROFESIONAL