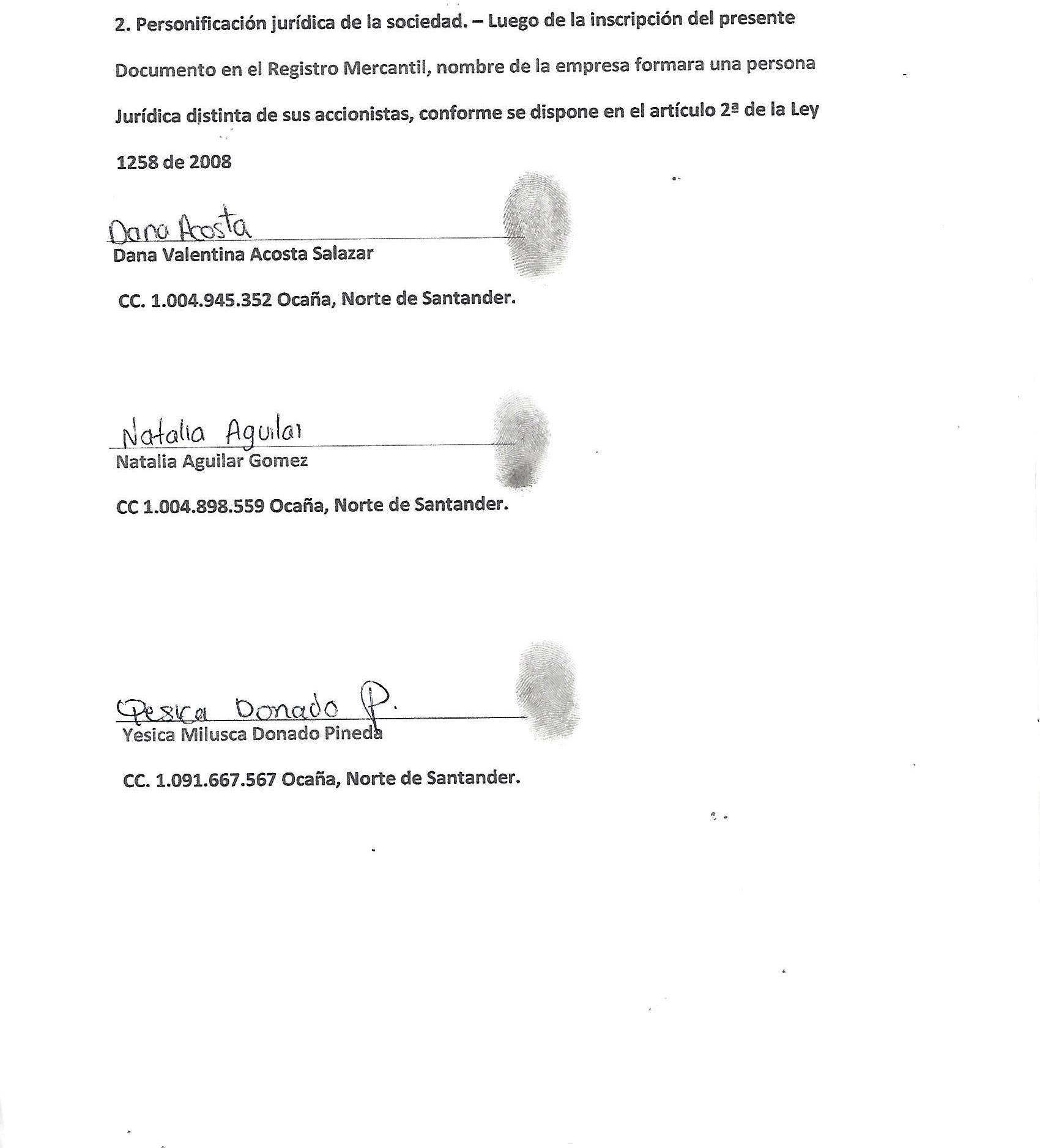

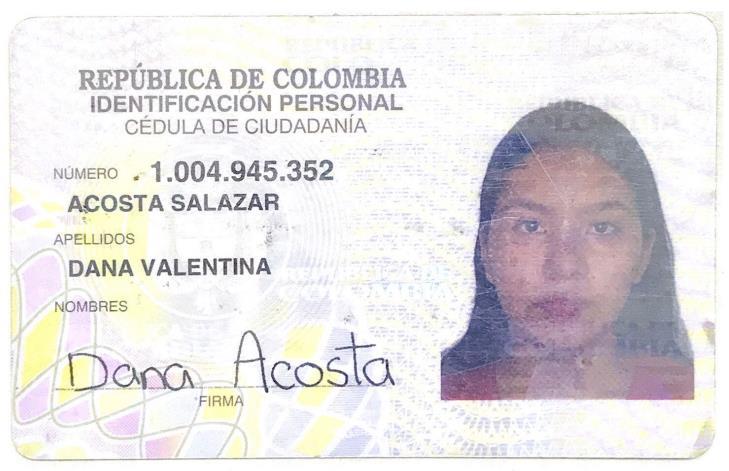

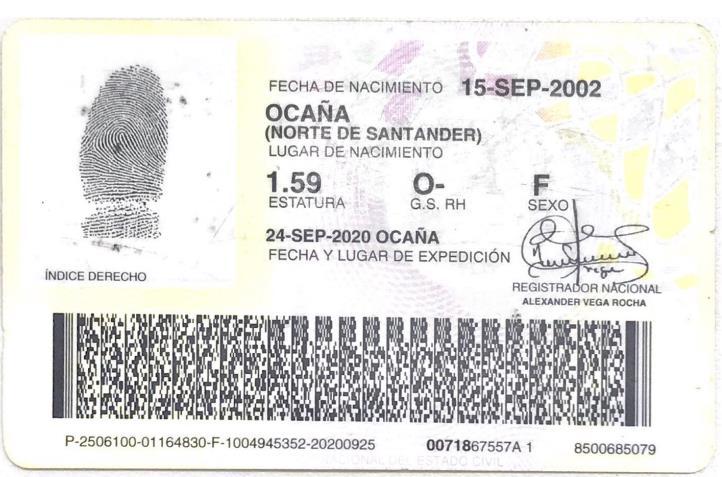

Dana Valentina Acosta Salazar

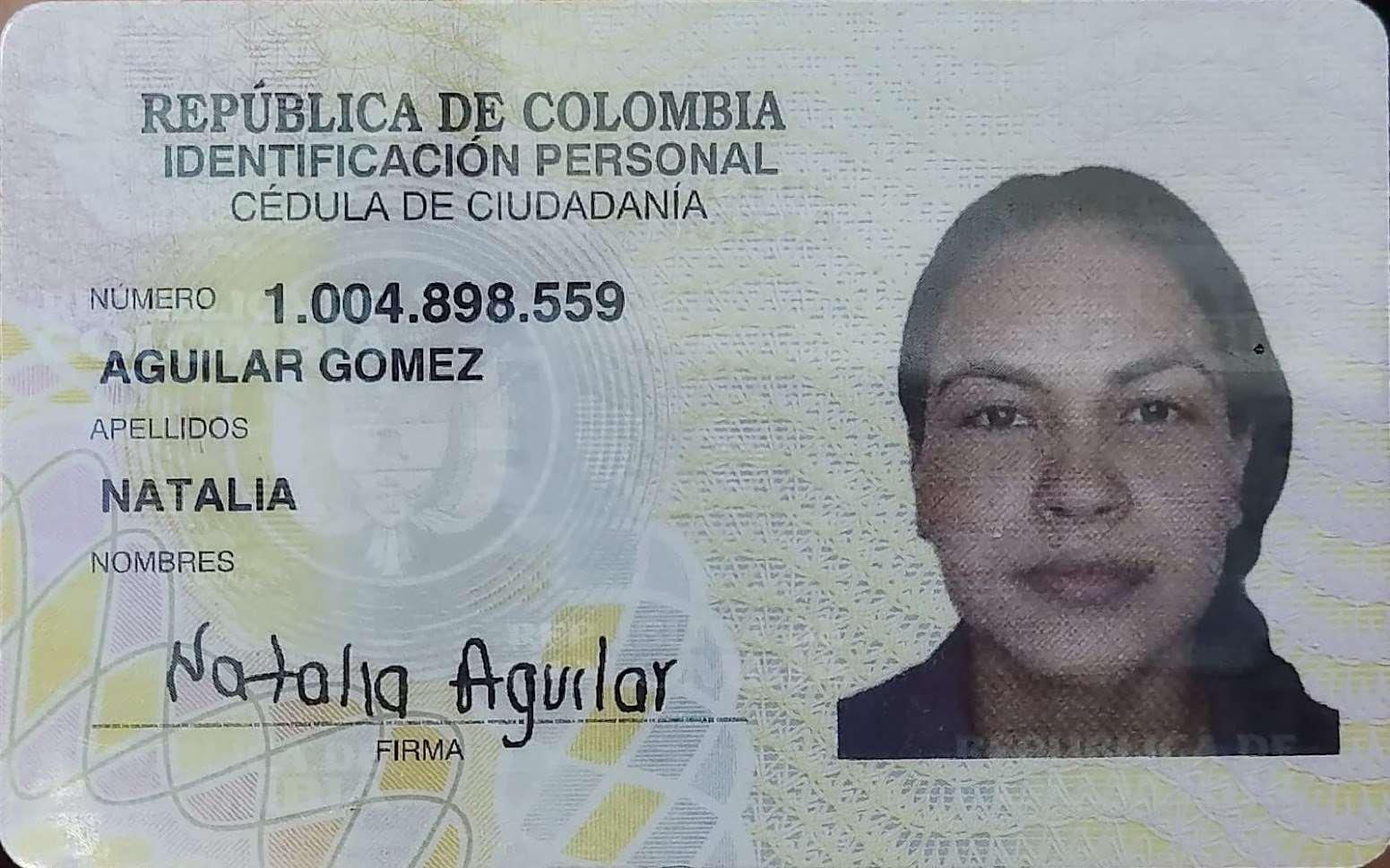

Yesica Milusca Donado Pineda Natalia Aguilar Gomez

Facultad de Ciencias Administrativas y Económicas Universidad Francisco de Paula Santander Ocaña

Contaduría Pública Ruth Clemencia Picón López 7 diciembre del 2022

Dosier

MODELO DEESTATUTOS

Advertencia: El siguiente modelo de estatutos, elaborado por Francisco Reyes Villamizar, se suministra a título de ejemplo, con finalidad estrictamente didáctica. La utilización de este modelo requiere: (i) La verificación de no haberse presentado cambios legislativos o jurisprudenciales que puedan implicar una modificación en la estructura de la SAS y (ii) Que el usuario, luego de analizar detenidamente las características del emprendimiento que los accionistas se propongan acometer, redacte las cláusulas concernientes que mejor se adecuen al negocio. Cualquier sociedad por acciones simplificada puede constituirse con la presencia de un solo individuo (persona natural o jurídica), quien podrá, con posterioridad al acto de constitución, proceder a la transferencia de acciones a otros accionistas. Así mismo, podrá emitir acciones con posterioridad al acto constitutivo para permitir el ingreso de nuevas personas.

AMAELECTROS S.A.S

ACTO CONSTITUTIVO

DANA VALENTINA ACOSTA SALAZAR, de nacionalidad COLOMBIANA, identificado con CC 1.004.945.352, domiciliado en la ciudad de OCAÑA, NORTE DE SANTANDER, estado civil SOLTERA, NATALIA AGUILAR GOMEZ, de nacionalidad COLOMBIANA, identificado con CC 1.004.898.559, domiciliado en la ciudad de OCAÑA, NORTE DE SANTANDER, estado civil SOLTERA, YESICA MILUSCA DONADO PINEDA, de nacionalidad COLOMBIANA, identificado CC 1.091.667.567, domiciliado en la ciudad de OCAÑA, NORTE DE SANTANDER, estado civil SOLTERA, declaran previamente al establecimiento y a la firma de los presentes estatutos , haber decidido constituir una sociedad por acciones simplificada denominada AMAELECTROS S.A.S para realizar cualquier actividad civil o comercial lícita, por término indefinido de duración, con un capital suscrito de ($60.000), dividido en (3) acciones ordinarias de valor nominal de ($10.000) cada una, que han sido liberadas en el porcentaje correspondiente, constitución del patrimonio capital autorizado de $60.000 acciones a $10.000c/u, capital suscrito 60% del autorizado y pagado el 30% previa entrega del monto correspondiente a la suscripción al representante legal designado y que cuenta

con un único órgano de administración y representación, que será el representante legal designado mediante este documento. Una vez formulada la declaración que antecede, el suscrito ha establecido, así mismo, los estatutos de la sociedad por acciones simplificada que por el presente acto se crea.

ESTATUTOS Capítulo I

Disposiciones generales

Artículo 1º. Forma. - La compañía que por este documento se constituye es una sociedad por acciones simplificada, de naturaleza comercial, que se denominará AMAELECTROS S.A.S, regida por las cláusulas contenidas en estos estatutos, en la Ley 1258 de 2008 y en las demás disposiciones legales relevantes. En todos los actos y documentos que emanen de la sociedad, destinados a terceros, la denominación estará siempre seguida de las palabras: “sociedad por acciones simplificada” o de las iniciales “SAS”.

Artículo 2º. Objeto social. La sociedad tendrá como objeto principal LA COMPRA Y VENTA DE ARTÍCULOS DE ELECTRODOMÉSTICOS. Así mismo, podrá realizar cualquier otra actividad económica lícita tanto en Colombia como en el extranjero.

La sociedad podrá llevar a cabo, en general, todas las operaciones, de cualquier naturaleza que ellas fueren, relacionadas con el objeto mencionado, así como cualesquiera actividades similares, conexas o complementarias o que permitan facilitar o desarrollar el comercio o la industria de la sociedad.

Artículo 3º. Domicilio. - El domicilio principal de la sociedad será la ciudad de OCAÑA, NORTE DE SANTANDER y su dirección para notificaciones judiciales será la CALLE 10 #15-12. La sociedad podrá crear sucursales, agencias o dependencias en otros lugares del país o del exterior, por disposición de la asamblea general de accionistas.

Artículo 4º. Término de duración. El término de duración será (5) cinco años.

Capítulo II

Reglas sobre capital y acciones

Artículo 5º. Capital Autorizado. - El capital autorizado de la sociedad es de $60.000, dividido en (3) acciones de valor nominal de $10.000 cada una.

Artículo 6º. Capital Suscrito. El capital suscrito inicial de la sociedad es de $36.000, dividido en (3) acciones ordinarias de valor nominal de $12.000 cada una.

Artículo 7º. Capital Pagado. - El capital pagado de la sociedad es de $18.000, dividido en (3) acciones ordinarias de valor nominal de $6.000 cada una.

Artículo 8º. Derechos que confieren las acciones. - En el momento de la constitución de la sociedad, todos los títulos de capital emitidos pertenecen a la misma clase de acciones ordinarias. A cada acción le corresponde un voto en las decisiones de la asamblea general de accionistas.

Los derechos y obligaciones que le confiere cada acción a su titular les serán transferidos a quien las adquiriere, luego de efectuarse su cesión a cualquier título.

La propiedad de una acción implica la adhesión a los estatutos y a las decisiones colectivas de los accionistas.

Artículo 9º. Naturaleza de las acciones. Las acciones serán nominativas y deberán ser inscritas en el libro que la sociedad lleve conforme a la ley. Mientras que subsista el derecho de preferencia y las demás restricciones para su enajenación, las acciones no podrán negociarse sino con arreglo a lo previsto sobre el particular en los presentes estatutos.

Artículo 10º. Aumento del capital suscrito. El capital suscrito podrá ser aumentado sucesivamente por todos los medios y en las condiciones previstas en estos estatutos y en la ley. Las acciones ordinarias no suscritas en el acto de constitución podrán ser emitidas mediante decisión del representante legal, quien aprobará el reglamento respectivo y formulará la oferta en los términos que se prevean reglamento.

Artículo 11º. Derecho de preferencia. Salvo decisión de la asamblea general de accionistas, aprobada mediante votación de uno o varios accionistas que representen cuando menos el setenta por ciento de las acciones presentes en la respectiva reunión, el reglamento de colocación preverá que las acciones se coloquen con sujeción al derecho de preferencia, de manera que cada accionista pueda suscribir un número de acciones proporcional a las que tenga en la fecha del aviso de oferta. El derecho de preferencia también será aplicable respecto de la emisión de cualquier otra clase títulos, incluidos los bonos, los bonos obligatoriamente convertibles en acciones, las acciones con dividendo

preferencial y sin derecho a voto, las acciones con dividendo fijo anual y las acciones privilegiadas.

Parágrafo Primero. - El derecho de preferencia a que se refiere este artículo, se aplicará también en hipótesis de transferencia universal de patrimonio, tales como liquidación, fusión y escisión en cualquiera de sus modalidades. Así mismo, existirá derecho de preferencia para la cesión de fracciones en el momento de la suscripción y para la cesión del derecho de suscripción preferente.

Parágrafo Segundo. No existirá derecho de retracto a favor de la sociedad.

Artículo 12º. Clases y Series de Acciones. - Por decisión de la asamblea general de accionistas, adoptada por uno o varios accionistas que representen la totalidad de las acciones suscritas, podrá ordenarse la emisión de acciones con dividendo preferencial y sin derecho a voto, con dividendo fijo anual, de pago o cualesquiera otras que los accionistas decidieren, siempre que fueren compatibles con las normas legales vigentes. Una vez autorizada la emisión por la asamblea general de accionistas, el representante legal aprobará el reglamento correspondiente, en el que se establezcan los derechos que confieren las acciones emitidas, los términos y condiciones en que podrán ser suscritas y si los accionistas dispondrán del derecho de preferencia para su suscripción.

Parágrafo Para emitir acciones privilegiadas, será necesario que los privilegios respectivos sean aprobados en la asamblea general con el voto favorable de un número de accionistas que represente por lo menos el 75% de las acciones suscritas. En el reglamento de colocación de acciones privilegiadas, que será aprobado por la asamblea general de accionistas, se regulará el derecho de preferencia a favor de todos los accionistas, con el fin de que puedan suscribirlas en proporción al número de acciones que cada uno posea en la fecha del aviso de oferta.

Artículo 13º. Voto múltiple. Salvo decisión de la asamblea general de accionistas aprobada por el 100% de las acciones suscritas, no se emitirán acciones con voto múltiple. En caso de emitirse acciones con voto múltiple, la asamblea aprobará, además de su emisión, la reforma a las disposiciones sobre quórum y mayorías decisorias que sean necesarias para darle efectividad al voto múltiple que se establezca.

Artículo 14º. Acciones de pago. En caso de emitirse acciones de pago, el valor que representen las acciones emitidas respecto de los empleados de la sociedad, no podrá exceder de los porcentajes previstos en las normas laborales vigentes.

Las acciones de pago podrán emitirse sin sujeción al derecho de preferencia, siempre que así lo determine la asamblea general de accionistas.

Artículo 15º. Transferencia de acciones a una fiducia mercantil. Los accionistas podrán transferir sus acciones a favor de una fiducia mercantil, siempre que en el libro de registro de accionistas se identifique a la compañía fiduciaria, así como a los beneficiarios del patrimonio autónomo junto con sus correspondientes porcentajes en la fiducia.

Artículo 16º. Restricciones a la negociación de acciones. - Durante un término de cinco años, contado a partir de la fecha de inscripción en el registro mercantil de este documento, las acciones no podrán ser transferidas a terceros, salvo que medie autorización expresa, adoptada en la asamblea general por accionistas representantes del 100% de las acciones suscritas. Esta restricción quedará sin efecto en caso de realizarse una transformación, fusión, escisión o cualquier otra operación por virtud de la cual la sociedad se transforme o, de cualquier manera, migre hacia otra especie asociativa.

La transferencia de acciones podrá efectuarse con sujeción a las restricciones que en estos estatutos se prevén, cuya estipulación obedeció al deseo de los fundadores de mantener la cohesión entre los accionistas de la sociedad.

Artículo 17º. Cambio de control. - Respecto de todos aquellos accionistas que en el momento de la constitución de la sociedad o con posterioridad fueren o llegaren a ser una sociedad, se aplicarán las normas relativas a cambio de control previstas en el artículo 16 de la Ley 1258 de 2008.

Órganos sociales

Artículo 18º. Órganos de la sociedad. - La sociedad tendrá un órgano de dirección, denominado asamblea general de accionistas y un representante legal. La revisoría fiscal solo será provista en la medida en que lo exijan las normas legales vigentes.

Artículo 19º. Sociedad devenida unipersonal. La sociedad podrá ser pluripersonal o unipersonal. Mientras que la sociedad sea unipersonal, el accionista único ejercerá todas las atribuciones que en la ley y los estatutos se les confieren a los diversos órganos sociales, incluidas las de representación legal, a menos que designe para el efecto a una persona que ejerza este último cargo.

Las determinaciones correspondientes al órgano de dirección que fueren adoptadas por el accionista único, deberán constar en actas debidamente asentadas en el libro correspondiente de la sociedad.

Artículo 20º. Asamblea general de accionistas. La asamblea general de accionistas la integran el o los accionistas de la sociedad, reunidos con arreglo a las disposiciones sobre

Capítulo III

convocatoria, quórum, mayorías y demás condiciones previstas en estos estatutos y en la ley. Cada año, dentro de los tres meses siguientes a la clausura del ejercicio, el 31 de diciembre del respectivo año calendario, el representante legal convocará a la reunión ordinaria de la asamblea general de accionistas, con el propósito de someter a su consideración las cuentas de fin de ejercicio, así como el informe de gestión y demás documentos exigidos por la ley.

La asamblea general de accionistas tendrá, además de las funciones previstas en el artículo 420 del Código de Comercio, las contenidas en los presentes estatutos y en cualquier otra norma legal vigente.

La asamblea será presidida por el representante legal y en caso de ausencia de éste, por la persona designada por el o los accionistas que asistan.

Los accionistas podrán participar en las reuniones de la asamblea, directamente o por medio de un poder conferido a favor de cualquier persona natural o jurídica, incluido el representante legal o cualquier otro individuo, aunque ostente la calidad de empleado o administrador de la sociedad.

Los accionistas deliberarán con arreglo al orden del día previsto en la convocatoria. Con todo, los accionistas podrán proponer modificaciones a las resoluciones sometidas a su aprobación y, en cualquier momento, proponer la revocatoria del representante legal.

Artículo 21º. Convocatoria a la asamblea general de accionistas. - La asamblea general de accionistas podrá ser convocada a cualquier reunión por ella misma o por el representante legal de la sociedad, mediante comunicación escrita dirigida a cada accionista con una antelación mínima de cinco (5) días hábiles.

En la primera convocatoria podrá incluirse igualmente la fecha en que habrá de realizarse una reunión de segunda convocatoria, en caso de no poderse llevar a cabo la primera reunión por falta de quórum.

Uno o varios accionistas que representen por lo menos el 20% de las acciones suscritas podrán solicitarle al representante legal que convoque a una reunión de la asamblea general de accionistas, cuando lo estimen conveniente.

Artículo 22º. Renuncia a la convocatoria. - Los accionistas podrán renunciar a su derecho a ser convocados a una reunión determinada de la asamblea, mediante comunicación escrita enviada al representante legal de la sociedad antes, durante o después de la sesión correspondiente. Los accionistas también podrán renunciar a su derecho de inspección por medio del mismo procedimiento indicado.

Aunque no hubieren sido convocados a la asamblea, se entenderá que los accionistas que asistan a la reunión correspondiente han renunciado al derecho a ser convocados, a menos que manifiesten su inconformidad con la falta de convocatoria antes que la reunión se lleve a cabo.

Artículo 23º. Derecho de inspección. El derecho de inspección podrá ser ejercido por los accionistas durante todo el año. En particular, los accionistas tendrán acceso a la totalidad de la información de naturaleza financiera, contable, legal y comercial relacionada con el funcionamiento de la sociedad, así como a las cifras correspondientes a la remuneración de los administradores sociales. En desarrollo de esta prerrogativa, los accionistas podrán solicitar toda la información que consideren relevante para pronunciarse, con conocimiento de causa, acerca de las determinaciones sometidas a consideración del máximo órgano social, así como para el adecuado ejercicio de los derechos inherentes a las acciones de que son titulares.

Los administradores deberán suministrarles a los accionistas, en forma inmediata, la totalidad de la información solicitada para el ejercicio de su derecho de inspección.

La asamblea podrá reglamentar los términos, condiciones y horarios en que dicho derecho podrá ser ejercido.

Artículo 24º. Reuniones no presenciales. Se podrán realizar reuniones por comunicación simultánea o sucesiva y por consentimiento escrito, en los términos previstos en la ley. En ningún caso se requerirá de delegado de la Superintendencia de Sociedades para este efecto.

Artículo 25º. Régimen de quórum y mayorías decisorias: La asamblea deliberará con un número singular o plural de accionistas que representen cuando menos la mitad más uno de las acciones suscritas con derecho a voto. Las decisiones se adoptarán con los votos favorables de uno o varios accionistas que representen cuando menos la mitad más uno de las acciones con derecho a voto presentes en la respectiva reunión.

Cualquier reforma de los estatutos sociales requerirá el voto favorable del 100% de las acciones suscritas, incluidas las siguientes modificaciones estatutarias:

(i) La modificación de lo previsto en el artículo 16 de los estatutos sociales, respecto de las restricciones en la enajenación de acciones.

(ii) La realización de procesos de transformación, fusión o escisión.

(iii) La inserción en los estatutos sociales de causales de exclusión de los accionistas o la modificación de lo previsto en ellos sobre el particular;

(iv) La modificación de la cláusula compromisoria;

(v) La inclusión o exclusión de la posibilidad de emitir acciones con voto múltiple y;

(vi) La inclusión o exclusión de nuevas restricciones a la negociación de acciones. Parágrafo. Así mismo, requerirá determinación unánime del 100% de las acciones suscritas, la determinación relativa a la cesión global de activos en los términos del artículo 32 de la Ley 1258 de 2008.

Artículo 26º. Fraccionamiento del voto: Cuando se trate de la elección de comités u otros cuerpos colegiados, los accionistas podrán fraccionar su voto. En caso de crearse junta directiva, la totalidad de sus miembros serán designados por mayoría simple de los votos emitidos en la correspondiente elección. Para el efecto, quienes tengan intención de postularse confeccionarán planchas completas que contengan el número total de miembros de la junta directiva. Aquella plancha que obtenga el mayor número de votos será elegida en su totalidad.

Artículo 27º. Actas. Las decisiones de la asamblea general de accionistas se harán constar en actas aprobadas por ella misma, por las personas individualmente delegadas para el efecto o por una comisión designada por la asamblea general de accionistas. En caso de delegarse la aprobación de las actas en una comisión, los accionistas podrán fijar libremente las condiciones de funcionamiento de este órgano colegiado.

En las actas deberá incluirse información acerca de la fecha, hora y lugar de la reunión, el orden del día, las personas designadas como presidente y secretario de la

asamblea, la identidad de los accionistas presentes o de sus representantes o apoderados, los documentos e informes sometidos a consideración de los accionistas, la síntesis de las deliberaciones llevadas a cabo, la transcripción de las propuestas presentadas ante la asamblea y el número de votos emitidos a favor, en contra y en blanco respecto de cada una de tales propuestas

Las actas deberán ser firmadas por el presidente y el secretario de la asamblea. La copia de estas actas, autorizada por el secretario o por algún representante de la sociedad, será prueba suficiente de los hechos que consten en ellas, mientras no se demuestre la falsedad de la copia o de las actas.

Artículo 28º. Representación Legal. - La representación legal de la sociedad por acciones simplificada estará a cargo de una persona natural o jurídica, accionista o no, quien no tendrá suplentes, designado para un término de un año por la asamblea general de accionistas. Las funciones del representante legal terminarán en caso de dimisión o revocación por parte de la asamblea general de accionistas, de deceso o de incapacidad en aquellos casos en que el representante legal sea una persona natural y en caso de liquidación privada o judicial, cuando el representante legal sea una persona jurídica.

La cesación de las funciones del representante legal, por cualquier causa, no da lugar a ninguna indemnización de cualquier naturaleza, diferente de aquellas que le

correspondieren conforme a la ley laboral, si fuere el caso.

La revocación por parte de la asamblea general de accionistas no tendrá que estar motivada y podrá realizarse en cualquier tiempo.

En aquellos casos en que el representante legal sea una persona jurídica, las funciones quedarán a cargo del representante legal de ésta.

Toda remuneración a que tuviere derecho el representante legal de la sociedad, deberá ser aprobada por la asamblea general de accionistas.

Artículo 29º. Facultades del representante legal. - La sociedad será gerenciada, administrada y representada legalmente ante terceros por el representante legal, quien no tendrá restricciones de contratación por razón de la naturaleza ni de la cuantía de los actos que celebre. Por lo tanto, se entenderá que el representante legal podrá celebrar o ejecutar todos los actos y contratos comprendidos en el objeto social o que se relacionen directamente con la existencia y el funcionamiento de la sociedad.

El representante legal se entenderá investido de los más amplios poderes para actuar en todas las circunstancias en nombre de la sociedad, con excepción de aquellas facultades que, de acuerdo con los estatutos, se hubieren reservado los accionistas. En las relaciones frente a terceros, la sociedad quedará obligada por los actos y contratos

celebrados por el representante legal.

Le está prohibido al representante legal y a los demás administradores de la sociedad, por sí o por interpuesta persona, obtener bajo cualquier forma o modalidad jurídica préstamos por parte de la sociedad u obtener de parte de la sociedad aval, fianza o cualquier otro tipo de garantía de sus obligaciones personales.

Capítulo IV Disposiciones Varias

Artículo 30º. Enajenación global de activos Se entenderá que existe enajenación global de activos cuando la sociedad se proponga enajenar activos y pasivos que representen el cincuenta por ciento o más del patrimonio líquido de la compañía en la fecha de enajenación. La enajenación global requerirá aprobación de la asamblea, impartida con el voto favorable de uno o varios accionistas que representen cuando menos la mitad más una de las acciones presentes en la respectiva reunión. Esta operación dará lugar al derecho de retiro a favor de los accionistas ausentes y disidentes en caso de desmejora patrimonial.

Artículo 31º. Ejercicio social. Cada ejercicio social tiene una duración de un año, que comienza el 1º de enero y termina el 31 de diciembre. En todo caso, el primer ejercicio

social se contará a partir de la fecha en la cual se produzca el registro mercantil de la escritura de constitución de la sociedad.

Artículo 32º. Cuentas anuales. - Luego del corte de cuentas del fin de año calendario, el representante legal de la sociedad someterá a consideración de la asamblea general de accionistas los estados financieros de fin de ejercicio, debidamente dictaminados por un contador independiente, en los términos del artículo 28 de la Ley 1258 de 2008. En caso de proveerse el cargo de revisor fiscal, el dictamen será realizado por quien ocupe el cargo.

Artículo 33º. Reserva Legal. - la sociedad constituirá una reserva legal que ascenderá por lo menos al cincuenta por ciento del capital suscrito, formado con el diez por ciento de las utilidades líquidas de cada ejercicio. Cuando esta reserva llegue al cincuenta por ciento mencionado, la sociedad no tendrá obligación de continuar llevando a esta cuenta el diez por ciento de las utilidades líquidas. Pero si disminuyere, volverá a apropiarse el mismo diez por ciento de tales utilidades, hasta cuando la reserva llegue nuevamente al límite fijado.

Artículo 34º. Utilidades. - Las utilidades se repartirán con base en los estados financieros de fin de ejercicio, previa determinación adoptada por la asamblea general de accionistas. Las utilidades se repartirán en proporción al número de acciones suscritas de que cada uno de los accionistas sea titular.

Artículo 35º. Resolución de conflictos Todos los conflictos que surjan entre los accionistas por razón del contrato social, salvo las excepciones legales, serán dirimidos por la Superintendencia de Sociedades, con excepción de las acciones de impugnación de decisiones de la asamblea general de accionistas, cuya resolución será sometida a arbitraje, en los términos previstos en la Cláusula 35 de estos estatutos.

Artículo 36º. Cláusula Compromisoria. La impugnación de las determinaciones adoptadas por la asamblea general de accionistas deberá adelantarse ante un Tribunal de Arbitramento conformado por un árbitro, el cual será designado por acuerdo de las partes, o en su defecto, por el Centro de Arbitraje y Conciliación Mercantil de Cámara de Comercio de Ocaña. El árbitro designado será abogado inscrito, fallará en derecho y se sujetará a las tarifas previstas por el Centro de Arbitraje y Conciliación Mercantil de Cámara de comercio de Ocaña. El Tribunal de Arbitramento tendrá como sede el Centro de Arbitraje y Conciliación Mercantil de Cámara de Comercio de Ocaña. se regirá por las leyes colombianas y de acuerdo con el reglamento del aludido Centro de Conciliación y Arbitraje. Artículo 37º. Ley aplicable. - La interpretación y aplicación de estos estatutos está sujeta a las disposiciones contenidas en la Ley 1258 de 2008 y a las demás normas que resulten aplicables.

Capítulo IV

Disolución y Liquidación

Artículo 38º. Disolución. - La sociedad se disolverá:

1° Por vencimiento del término previsto en los estatutos, si lo hubiere, a menos que fuere prorrogado mediante documento inscrito en el Registro mercantil antes de su expiración.

2º Por imposibilidad de desarrollar las actividades previstas en su objeto Social.

3º Por la iniciación del trámite de liquidación judicial.

4º Por voluntad de los accionistas adoptada en la asamblea o por decisión del accionista único.

5° Por orden de autoridad competente.

6º Por pérdidas que reduzcan el patrimonio neto de la sociedad por debajo del cincuenta por ciento del capital suscrito.

Parágrafo primero. - En el caso previsto en el ordinal primero anterior, la disolución se producirá de pleno derecho a partir de la fecha de expiración del término de duración, sin necesidad de formalidades especiales. En los demás casos, la disolución ocurrirá a partir de la fecha de registro del documento privado concerniente o de la ejecutoria del acto que contenga la decisión de autoridad competente.

Artículo 39º. Enervamiento de las causales de disolución. Podrá evitarse la disolución de la sociedad mediante la adopción de las medidas a que hubiere lugar, según la causal ocurrida, siempre que el enervamiento de la causal ocurra durante los seis meses siguientes a la fecha en que la asamblea reconozca su acaecimiento. Sin embargo, este plazo será de dieciocho meses en el caso de la causal prevista en el ordinal 6° del artículo anterior.

Artículo 40º. Liquidación. La liquidación del patrimonio se realizará conforme al procedimiento señalado para la liquidación de las sociedades de responsabilidad limitada. Actuará como liquidador el representante legal o la persona que designe la asamblea de accionistas. Durante el período de liquidación, los accionistas serán convocados a la asamblea general de accionistas en los términos y condiciones previstos en los estatutos y en la ley. Los accionistas tomarán todas las decisiones que le corresponden a la asamblea general de accionistas, en las condiciones de quórum y mayorías decisorias vigentes antes de producirse la disolución.

ETERMINACIONES RELATIVAS A LA CONSTITUCIÓN DE LA SOCIEDAD

1. Representación legal. - Los accionistas constituyentes de la sociedad han designado en este acto constitutivo, a DANA VALENTINA ACOSTA SALAZAR , identificado con el documento de identidad No. 1.004.945.352 como representante legal de AMAELECTROS S.A.S, por el término de 1 año. DANA VALENTINA ACOSTA SALAZAR, participa en el presente acto constitutivo a fin de dejar constancia acerca de su aceptación del cargo para el cual ha sido designado, así como para manifestar que no existen incompatibilidades ni restricciones que pudieran afectar su designación como representante legal de AMAELECTROS SAS. Actos realizados por cuenta de la sociedad en formación. A partir de la inscripción del presente documento en el Registro Mercantil, AMAELECTROS SAS asume la totalidad de los derechos y obligaciones derivados de los siguientes actos y negocios jurídicos, realizados por cuenta de la sociedad durante su proceso de formación.

D

Dosier

Dana Valentina Acosta Salazar

Yesica Milusca Donado Pineda Natalia Aguilar Gomez

Facultad de Ciencias Administrativas y Económicas

Universidad Francisco de Paula Santander Ocaña Contaduría Pública Juan Sebastián Gómez 29 septiembre del 2022

1

2

ÍNDICE Misión 3 Visión 3 1. Objetivos 4 1.1 General.................................................................................................................................. 4 1.1.2 Específicos..................................................................................................................... 4 1.2 Valores corporativos 4 Organigrama 5 Ejemplo de propósito de cargos 6 Estilo de liderazgo y motivación ........................................................................................................... 7 Programa de seguimiento..................................................................................................................... 9

Misión

Amaelectros S.A.S es un establecimiento comercial ubicado en el centro de Ocaña NS que ofrece sus servicios de compra y venta de electrodomésticos para el hogar en el mercado regional contamos con un catálogo abierto de productos manejando así una planta física especializada para la comercialización atendiendo las necesidades de los clientes altos parámetros de calidad y trabajo en equipo y mejoramiento continuo de sus servicios luchamos por una alta rentabilidad nuestra atención al cliente es parte fundamental apoyado por un ambiente de calidez.

Visión

Para el 2026 Amaelectros S.A.S ser una de las mejores empresas mediante una eficiente combinación de recursos humanos comercial y tecnológico que nos permite ofrecer precios competitivos, permanencia y mayor participación en el mercado siendo así la mejor opción en los hogares en Colombia con creciente participación y en los mercados internacionales

3

1. Objetivos

1.1 General

La empresa Amaelectros satisfacera las necesidades de los clientes con la mejor calidad y precios en el mercado nacional e internacional.

1.1.2 Específicos

Llevar al máximo la satisfacción del cliente

Ofrecer al mercado y a los clientes electrodomésticos de calidad

Vender electrodomésticos con los mejores precios al cliente y al mercado

1.2 Valores corporativos

Honestidad. Vendemos productos con precios justos y nuevos

Responsabilidad. Somos responsables con la entrega de los productos y dar el mejor servicio

Calidad. Nos comprometemos entregar electrodomésticos con la mejor calidad y garantía

Orientación al cliente: tenemos personal capacitado para orientar al cliente de acuerdo a sus necesidades

Competitividad. Competimos obteniendo las mejores marcas y precios para el cliente Trabajo en equipo. Cumplir con los objetivos, motivación, creatividad y favorece las habilidades de cada uno.

4

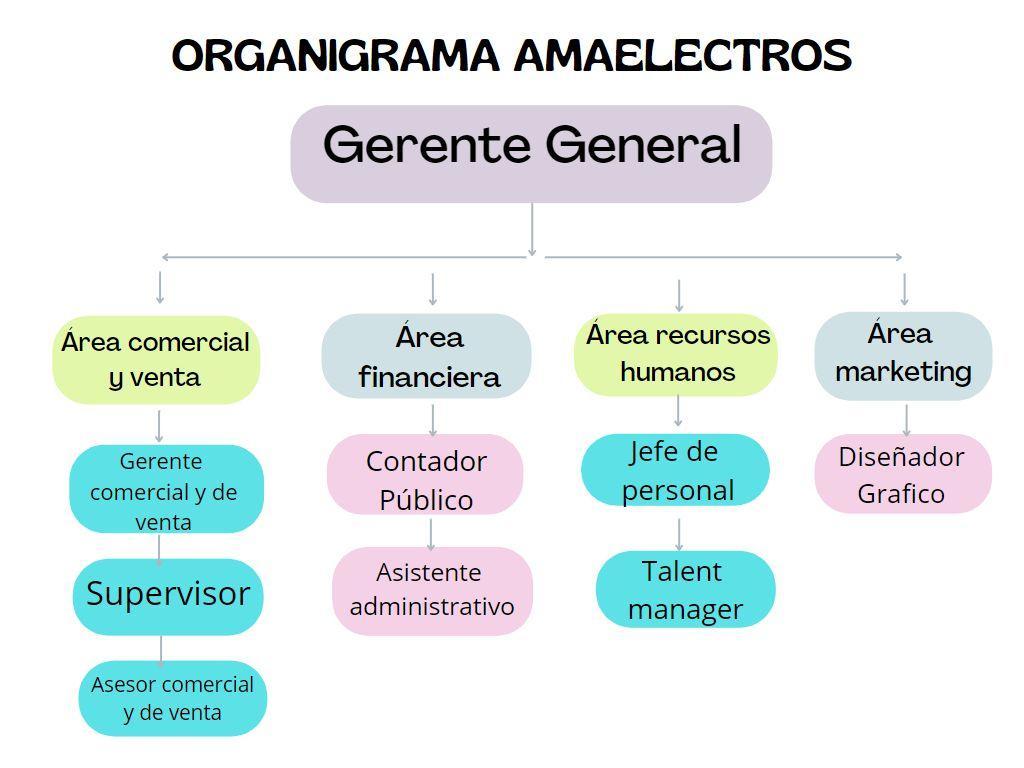

Organigrama

5

Ejemplo de propósito de cargos

Asistente administrativo: prestar apoyo a las tareas administrativas, gestión de documentos, llevar y coordinar buen funcionamiento en la oficina de la empresa.

Gerente comercial y de venta: aumentar las ventas por medio de su liderazgo, motivar e incentivar su equipo de trabajo, investigar el mercado para estar pendiente de las nuevas tendencias.

Asesor comercial y de venta: lograr ventas concretas, obtener la información necesaria para poder ofrecer el mejor producto que necesite el cliente.

Contador Público: proporcionar información financiera para coordinar, registrar, en la organización y así hacer la toma de decisiones.

Supervisor: se encarga de la formación del personal de dicha área, elabora informes sobre su desempeño y analiza las operaciones de ventas.

Jefe de personal: encargado de la selección y contratación del personal, y hacer que se cumple un buen ambiente laboral con comodidades físicos, y respeto.

Talent manager: detectar las necesidades de la empresa, elaborar programas de gestión y captación de talentos, establecer mecanismos que permitan medir las capacidades de los empleados.

6

Diseñador gráfico: diseñar el logotipo de la empresa, anuncios publicitarios, pagina web, con creatividad, color, imagen, letra, para poder llegar a la gente y que aumenten las ventas.

Estilo

de liderazgo y motivación

Mi empresa AMAELECTROS se caracteriza por un liderazgo de roles de decisión, porque la gerencia es la encargada de tomar una correcta decisión y así reaccionar a situaciones alternas que se presenten en diversas situaciones.

Tipos de roles:

Emprendedor: El área administrativa será la encargada de identificar las fortalezas y debilidades de la empresa con el objetivo de buscar que oportunidades se pueden adquirir para así iniciar procesos de innovación y cambio

Gestor de problemas: Debe resolver los problemas a los que se afronta la empresa.

Quien asigna los recursos: Decide cómo se utilizarán los recursos de la empresa, debe evaluar la importancia de cada uno y establecer prioridades para poder asignarlos de la mejor manera.

7

Negociador: se encarga de mantener relaciones con organizaciones y personas externas con la intención de obtener una ventaja competitiva en la empresa.

8

Programa de seguimiento

Plan de acción

Objetivo Estrategia Recursos Tiempo Tiempo de inicio Tiempo de terminación Observaciones

Conocer al cliente y sus expectativas.

Recurso humano. 3 meses 15/nov/2022 16/feb/202 Conocer más a fondo lo que el cliente pide, y no dejarla como una opinión, si no tomarla en cuenta.

Llevar al máximo la satisfacción del cliente.

Llevar los tiempos de espera a un tiempo límite.

Dar la información que el cliente necesite y nada más.

Recurso físico. 2 meses 15/nov/2022 15/ener/2022 Resolver el problema rápidamente para tener una excelente experiencia al cliente.

Recurso humano y recurso tecnológico.

1 mes 15/nov/2022 15/dic/2022 Brindar los medios con la información que el cliente solicite.

Ofrecer al mercado y a los clientes electrodomésticos de calidad.

Aprovechar las tendencias para resaltar los productos.

Dedicar el tiempo para el marketing de los productos.

Hacer marketing postventa para fidelizar el cliente.

Recurso humano y recurso financiero.

6 meses 15/nov/2022 15/abr/2022 Usar las nuevas tendencias para que el cliente se sienta atraído y haga compras.

Recurso humano y recurso tecnológico.

2 meses 15/nov/2022 15/ener/2022 Crear, publicar y compartir contenidos de interés para así atraer tráfico (clientes) hacia la página de ventas.

Recurso tecnológico. 1 mes 15/nov/2022 15/dic/2022 Hacer que el producto llegue a tiempo, y en buen estado asegurando la confianza del cliente.

9

Vender electrodomésticos con los mejores precios al cliente y al mercado.

Ofrecer varias opciones de pago. Recurso humano, recurso financiero, recurso tecnológico.

Ofrecer entregas gratuitas de compras.

15 días 15/nov/2022 30/nov/2022 Que el cliente puede cancelar de contado o a crédito, y pueda realizar compras con tarjeta de crédito, efectivo o transferencias.

Recurso tecnológico. 2 meses 15/nov/2022 15/ene/2022 El cliente podrá ahorrar un poco más de dinero, y esto animará a los clientes a gastar más cuando compren en la empresa y también puede ayudar a aumentar la base de clientes.

Vender artículos únicos y de alta calidad.

Recurso humano, recurso físico.

3 semanas 15/nov/2022 05/dic/2022 Hacer eventos para que el cliente pueda conocer los productos a vender, y así note la calidad.

10

AMAELECTROS S.A.S

Dana Valentina Acosta Salazar Natalia Aguilar Gomez Yesica Milusca Donado Pineda

Facultad de Ciencias Administrativas y Económicas Contaduría Pública Anny Stella Soto Arévalo 7 diciembre del 2022

CONTABILIDADFINANCIERA

PROGRAMA DE CONTADURÍA PÚBLICA DOSSIER FORMATIVO INTEGRADOR GUIA DE ACTIVIDADES PARA CONTABILIDAD FINANCIERA PRIMER SEMESTRE DE 2022

ACTIVIDAD 1. CREACIÓN DE LA EMPRESA XXX SAS Y REGISTRO DE ACCIONES.

Constitución del patrimonio

Capital Autorizad de 60.000 acciones a $10.000 c/u Capital suscrito 60% del autorizado y pagado el 30% Capital autorizado

60.000x10.000=600.000.000 Capital suscrito 60%=600.000.000x60%=360.000.000/3=120.000.000 Capital pagado 360.000.000x30%108.000.000/3=360.000

CODIGO CUENTA PARCIAL DEBE HABER 3101 Capital suscrito y pagado

600.000.000 310102.01 Capital por suscribir 600.000.000 3101 CAPITAL SUSCRITO Y PAGADO

600.000.000 310101.01 Capital Autorizado 600.000.000

CONTABILIDADFINANCIERA

CONTABILIDADFINANCIERA

El 2 de noviembre de 2022 se constituye la empresa Amaeletros Dedicada a la compra y venta de ELECTRODOMÉSTICOS Y MUEBLES, con los siguientes accionistas. Accionista 1 1. Dana Valentina Acosta Salazar Adquiere 20.000 acciones de Valor Nominal de $ 10.000 cada uno pagando el 30%, la empresa recibe el dinero con cheque No. 125369 del Banco Bogotá Recibo de Caja No.________

CODIGO CUENTA PARCIAL DEBE HABER 1101 CAJA 36.000.000 110101.01 Caja General 36.000.000 3101 Capital suscrito y pagado 84.000.000 310103.01 CAPITAL AUTORIZADO 84.000.000 3101 CAPITAL SUSCRITO Y PAGADO

120.000.000 310103.02 Capital por suscribir 120.000.000

Accionistas 2.Natalia Aguilar Gomez Adquiere 20.000 acciones de Valor Nominal de $ 10.000 cada uno, pagando el 30%, la empresa recibe el dinero con cheque No. 567340 del Banco Colombia. Recibo de Caja No.________

CODIGO CUENTA PARCIAL DEBE HABER 1101 CAJA 36.000.000 110101.01 Caja General 36.000.000 3101 Capital suscrito y pagado 84.000.000 310103.01 CAPITAL AUTORIZADO 84.000.000 3101 CAPITAL SUSCRITO Y PAGADO

120.000.000 310103.02 Capital por suscribir 120.000.000

CONTABILIDADFINANCIERA

Accionistas 3. Yesica Milusca Donado Adquiere 20.000 acciones de Valor Nominal de $ 10.000 cada uno, pagando el 30%, la empresa recibe el dinero con cheque No. 897768 Banco Davivienda Recibo de Caja No.__________

CODIGO CUENTA PARCIAL DEBE HABER 1101 CAJA 36.000.000 110101.01 Caja General 36.000.000 3101 Capital suscrito y pagado 84.000.000 310103.01 CAPITAL AUTORIZADO 84.000.000 3101 CAPITAL SUSCRITO Y PAGADO

120.000.000 310103.02 Capital por suscribir 120.000.000

REALIZAR:

Documentos Soporte. Comprobante de Apertura.

CONTABILIDADFINANCIERA

ACTIVIDAD 2. TRANSACCIONES COMERCIALES

1. El 3 de noviembre se efectúa apertura de Cuenta Corriente No. 278956 en el Banco Bogotá con el 80% del dinero aportado por los socios, Según Nota de contabilidad No. y Recibo de Consignación.

Apertura cuenta corriente 108.000.000x80%=86.400.000

CODIGO CUENTA PARCIAL DEBE HABER 1102 BANCOS 86.400.000 110201.01 Banco Bogotá 86.400.000 1101 CAJA 86.400.000 110102.01 Caja General 86.400.000

2. El Banco entrega una chequera a la empresa por valor de $ 420.000., el cual será descontado de su cuenta bancaria. Nota de Contabilidad No. _______

CODIGO CUENTA PARCIAL DEBE HABER 5305 FINANCIEROS 420.000 530505.01 Gastos 420.000 1102 BANCOS 420.000 110201.01 Banco Bogotá 420.000

3. El 4 de noviembre se efectúa apertura de Cuenta Ahorros No. 5689235 en el Banco Colombia por $15.000.000, Según Nota de contabilidad No. y Recibo de Consignación.

CODIGO CUENTA PARCIAL DEBE HABER 1104 CUENTAAHORROS 15.000.000 110401.01 Bancolombia 15.000.000 1101 CAJA 15.000.000 110101.01 Caja General 15.000.000

CONTABILIDADFINANCIERA

4. El 6 de noviembre se efectúa apertura de Cuenta Ahorros No. 120589 en CREDISERVIR POR $6.600.000. Según Nota de contabilidad No.

CODIGO CUENTA PARCIAL DEBE HABER 1104 CUENTA DE AHORROS 6.600.000 110401.01 Crediservir 6.600.000 1101 CAJA 6.600.000 110101.01 Caja General 6.600.000

5. El 6 de noviembre se efectúa el pago en colecturía de rentas la boleta fiscal por valor de $ 2 230.000, girando cheque No. 0001 Del Banco Bogotá y CE 001______

CODIGO CUENTA PARCIAL DEBE HABER 5108 GASTOS LEGALES 2.230.000 510803.01 Colectivo De Rentas 2.230.000 1102 BANCOS 2.230.000 110201.01 Banco Bogotá 2.230.000

6. El 7 de noviembre se efectúa el pago del Registro Mercantil ante la Cámara de Comercio de Ocaña por valor de $620.000. Según cheque No. 002 del Banco Bogotá y CE 002

CODIGO CUENTA PARCIAL DEBE HABER 5108 GASTOS LEGALES 620.000 510803.01 Registro Mercantil 620.000 1102 BANCOS 620.000 110201.01 Banco Bogotá 620.000

CONTABILIDADFINANCIERA

7. El 7de noviembre se cancela honorarios al contador por $ 1.800.000 por asesoría contable, girando cheque del Banco Colombia No.003 y CE 003.

Pago honorario 1.800.000 RF 11% <198.000> $1.602.000

CODIGO CUENTA PARCIAL DEBE HABER 5102 HOORARIOS 1.800.000 510206.01 Asesoría Financiera 1.800.000 2422 RETENCION EN LA FUENTE

198.000 242203.01 Honorarios 198.000 1102 BANCOS 1.602.000 110201.01 Banco Bogotá 1.602.000

8. El 14 de Noviembre se cancela honorarios al abogado por $ 650.000 por asesoría legal, girando cheque del Banco Colombia No.004 y CE 004.

Pago honorario 650.000 RF 11% <71.500> $578.500

CODIGO CUENTA PARCIAL DEBE HABER 5102 HONORARIOS 650.000 510205.01 Asesoría Jurídica 650.000 2422 RETENCION EN LA FUENTE

71.500 242203.01 Honorarios 71.500 1102 BANCOS 578.000 110201.01 Bancolombia 578.000

CONTABILIDADFINANCIERA

9. El 15 de noviembre se compra a contado a OFFICE Ltda. los siguientes muebles y enseres para uso de la empresa:

7 Escritorios tipo ejecutivo por valor de $ 980.000 c/u 6.860.000

7 Sillas giratorias por valor de $ 320.000 c/u. 2.240.000

4 Archivadores por valor de $ 480.000 c//u. 1.920.000

5 estantes de madera $ 350.000 c//u. 1.750.000 $12.770.000

Valor total 12.770.000 IVA 19% 2.426.300 RF 2.5% <319.250> $14.877.050

El pago se realizó girando cheque del Banco Bogotá No 0005 y CE 005, la mercancía se encuentra gravada con IVA 19%. R.F 2.5%

CODIGO CUENTA PARCIAL DEBE HABER 1508 EQUIPO DE OFIINA 15.196.300 150801.08 Muebles y Enseres 15.196.300 2422 RETECION EN LA FUENTE

319.250 242208.01 Compras 319.000 1102 BANCOS 14.877.050 110201.01 Banco Bogotá 14.877.050

CONTABILIDADFINANCIERA

10.El 15 de noviembre la empresa compra a PAPELES DE COLOMBIA papelería por valor de $1.125.000, gira cheque del Banco Bogotá No.______ y CE______

Compra papelería 1.125.000 RF 2.5% <28.125> $1.096.875

CODIGO CUENTA PARCIAL DEBE HABER 5114 DIVERSOS 1.125.000 511416.01 Útiles, Papelería y Fotocopias

1.125.000 2422 RETENCION EN LA FUENTE

28.125 242208.01 Compras 28.125 1102 BANCOS 1.096.875 110201.01 Banco Bogotá 1.096.875

REALIZAR: Registros contables utilizando auxiliares Documentos soportes.

ACTIVIDAD 3. TRANSACCIONES COMERCIALES

1. El 16 de Noviembre la empresa compra a crédito a MAXI MUEBLES LTDA, según FC No. 6750, los siguientes elementos: 40 Neveras Mabe no frost 230 lt a $1.120.000 c/u 44.800.000 50 Lavadoras Haceb 18 Kg a $1.285.000 c/u 64.250.000 30 Estufa Mabe de piso a gas $750.000 c/u 22.500.000 25 Televisor Panasonic 50” a $1.380.000 c/u 34.500.000 30 Televisor LG 55” a $1.580.000 c/u 47.400.000 25 Juego de comedor a $867.000 c/u 21.675.000 10 Juego de sala a $1.220.000 c/u 12.100.000 $297.325.000

Valor total 247.325.000 IVA 19% 46.991.750 RF 2.5% < 6.183.125> $288.133.625

La mercancía se encuentra gravada con IVA 19%, RF_______%.

CODIGO CUENTA PARCIAL DEBE HABER 6201 DE MERCANCIAS 247.325.000 620101.01 Compras 247.325.000 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

46.991.750 240401.01 Descontable 46.991.750 2422 Retención En La Fuente 6.183.125 242208.01 Compras 6.183.125 2201 NACIONALES 288.133.625 220101.01 Maxi Muebles LTDA 288.133.625

CONTABILIDAD

FINANCIERA

2. El 20 de noviembre la empresa abona a $70.000.000 a la FC No. 6750, mediante cheque No ____ del Banco Bogotá y CE___________ CODIGO CUENTA PARCIAL DEBE HABER 2201 NACIONALES 70.000.000 220101.01 Maxi Muebles LTDA 70.000.000 1102 BANCOS 70.000.000 110201.01 Banco Bogotá 70.000.000 3. Nov 21. La empresa vende a crédito a LA CASITA LTDA, según Factura de Venta No.0001, los siguientes elementos: 7 Neveras Mabe no frost 230 lt a $1.499.900 c/u 10.499.300 10 Lavadoras Haceb 18 Kg a $1.769.900 c/u 17.699.000 5 Estufa Mabe de piso a gas $969.900 c/u 4.849.500 8 Televisor Panasonic 50” a $1.849.000 c/u 14.792.000 5 Televisor LG 55” a $2.159.000 c/u 10.795.000 6 Juego de comedor a $1.390.000 c/u 8.340.000 4 Juego de sala a $1.580.000 c/u 6.320.000 $73.294.800 Valor total 73.294.800 IVA 19% 13.926.012 RF 2.5% <1.832.370> $85.388.442 La mercancía se encuentra gravada con IVA 19%, RF_______%. CODIGO CUENTA PARCIAL DEBE HABER 1301 CLIENTES 85.388.442 130101.01 La Casita LTDA 85.388.442 1355 ANTICIPADO DE IMPUESTOS Y CONTRIBUCIONES

1.832.370 135515.01 Retención En La Fuente 1.832.370 4107 COMERCIO AL POR MAYOR Y AL POR MENOR

73.294.800 410718.01 Electrodomésticos 73.294.800 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

13.926.012 240401.02 Generado 13.926.012

CONTABILIDADFINANCIERA

4. El 24 de Noviembre la empresa vende al contado a CREDI MUEBLE LTDA., según Factura de Venta No.0002, RC___ los siguientes elementos.

5 Neveras Mabe no frost 230 lt a $1.499.900 c/u 7.499.000 2 Televisor Panasonic 50” a $1.849.000 c/u 3.698.000 3 Juego de comedor a $1.390.000 c/u 4.170.000 $15.367.500 Valor total 15.367.500 IVA 19% 2.919.825 RF 2.5% <384.187> $17.903.137

La mercancía se encuentra gravada con IVA 19%, RF_______%.

CODIGO CUENTA PARCIAL DEBE HABER 1101 CAJA 17.908.137 110101.01 Caja General 17.908.138 1355 ANTICIPADO DE IMPUESTOS Y CONTRIBUCIONES

384.188 135515.01 Retención En La Fuente 384.188 4107 COMERCIO AL POR MAYOR Y AL POR MENOR

15.367.500 410718.01 Electrodomésticos 15.367.500 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

2.919.825 240401.02 Generado 2.919.825

5. El 24 de noviembre la empresa consigna en el Banco Bogotá lo recibido de la venta Fv 0002 CREDI MUEBLE LTDA, según Nota de Contabilidad No._____________

CODIGO CUENTA PARCIAL DEBE HABER 1102 BANCOS 17.908.138 110201.01 Banco Bogotá 17.908.138 1101 CAJA 17.908.138 110102.01 Caja General 17.908.138

CONTABILIDADFINANCIERA

6. El 25 de noviembre la empresa devuelve a MAXI MUEBLES LTDA Según Nota No.________, los siguientes elementos por estar en mal estado:

2 Neveras Mabe no frost 230 lt 2.240.000

1 Estufa Mabe de piso a gas 750.000 $2.990.000

Valor total 2.990.000 IVA 19% 568.100 RF 2.5% <74.750> $3.483.350

CODIGO CUENTA PARCIAL DEBE HABER 2201 NACIONALES 3.483.350 220101.01 Maxi Muebles LTDA 3.483.350 2422 RETENCION EN LA FUENTE

74.750 242208.01 Compras 74.750 6205 DEVOLUVION EN COMPRAS 2.990.000 620501.01 Devoluciones 2.990.000 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

568.100 240401.02 Generado 568.100

7. El 26 de Noviembre la empresa vende a crédito a MUEBLES PLUS LTDA según Factura de Venta No. 0003, los siguientes artículos:

15 Lavadoras Haceb 18 Kg a $1.769.900 c/u 26.548.500 10 Televisor LG 55” a $2.159.000 c/u 21.590.000

12 Estufa Mabe de piso a gas $969.900 c/u 11.638.800 $59.777.300

La mercancía se encuentra gravada con IVA 19%, RF_______%.

Valor total 59.777.300 IVA 19% 11.357.687 RF 2.5% <1.494.433> $69.640.554

CONTABILIDADFINANCIERA

CONTABILIDADFINANCIERA

CODIGO CUENTA PARCIAL DEBE HABER 1301 CLIENTES 69.640.554 130101.01 Muebles Plus LTDA 69.640.554 1355 ANTIIPADO DE IMPUESTOS Y CONTRIBUCIONES

1.494.433 135515.01 Retención De Impuestos Y Contribuciones

1.494.433 4107 COMERCIO AL POR MAYOR Y AL POR MENOR

59.777.300 410718.01 Electrodomésticos 59.777.300 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

11.357.687 240401.02 Generado 11.357.687

8. El 27 de Noviembre la empresa recibe una devolución de MUEBLES PLUS LTDA., según Nota _______ No._________, los siguientes artículos: 2 Lavadoras Haceb 18 Kg 3.539.800 3 Estufa Mabe de piso a gas 2.909.700 $6.449.500

Valor total 6.449.500 IVA 19% 1.225.405 RF 2.5% <161.237> $7.513.668

CODIGO CUENTA PARCIAL DEBE HABER 4107 COMERCIO AL POR MAYOR Y AL POR MENOR

6.449.500 410799.01 Devolución En Venta 6.449.500 2404 IMPUSTO SOBRE LAS VENTAS POR PAGAR

1.225.405 240401.01 Descontable 1.225.405 1355 ANTICIPADO DE IMPUESTOS Y CONTRIBUCIONES

161.238 135515.01 Retención En La Fuente 161.238 1311 CLIENTES 7.513.668 131101.01 Muebles Plus LTDA 7.513.668

9. El 27 de noviembre, la empresa recibe el pago de la Factura de MUEBLES PLUS LTDA., Valor consignado directamente en la cuenta de Banco Bogotá Según RC______

1301 CLIENTES DEBE HABER 69.640.555 7.513.6689 69.640.555 7.513.668 $62.126.887

CODIGO CUENTA PARCIAL DEBE HABER 1102 BANCOS 62.126.887 110102.01 Banco Bogotá 62.126.887 1301 CLIENTES 62.126.887 130101.01 Muebles Plus LTDA 62.126.887

10. El 28 de noviembre la empresa compra al contado mediante cheque No ____ del Banco Bogotá y CE___________ a COMERCIAL DEL MUEBLE LTDA., según FC No. 7512, los siguientes elementos: 10 Estufa Mabe de piso a gas $765.000 c/u 7.650.000 15 Televisor Panasonic 50” a $1.350.000 c/ 20.250.000 5 Televisor LG 55” a $1.610.000 c/u 88.050.000 7 Juego de sala a $1.280.000 c/u 8.960.000 $44.910.000 Valor total 44.910.000 IVA 19% 8.532.900 RF 2.5% < 1.122.750> $52.323.150 La mercancía se encuentra gravada con IVA 19%, RF_______%

CONTABILIDADFINANCIERA

CONTABILIDADFINANCIERA

CODIGO CUENTA PARCIAL DEBE HABER 6201 DE EMRCANCIAS 44.910.000 620101.01 Compras 44.910.000 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

8.532.900 240401.01 Descontable 8.532.900 2422 RETENCION EN LA FUENTE

1.122.750 242208.01 Compras 1.122.750 2201 NACIONALES 52.323.150 220101.02 Comercial del mueble ltda 52.323.150

11.Nov 28. La empresa vende al contado valor que es consignado directamente en El Banco de Bogotá a COSMOS LTDA, según FV No.0004, los siguientes artículos: 5 Estufa Mabe de piso a gas $969.900 c/u 4.849.500 3 Televisor Panasonic 50” a $$1.849.000 c/u 5.547.000 5 Neveras Mabe no frost 230 lt a $1.499.900 c/u 7.499.500 7 Lavadoras Haceb 18 Kg a $1.769.900 c/u 12.3898.300 $30.285.300

La mercancía se encuentra gravada con IVA 19%, RF_______%. Valor total 30.285.300 IVA 19% 5.754.207 RF 2.5% <757.1325> $35.282.374

CONTABILIDADFINANCIERA

CODIGO CUENTA PARCIAL DEBE HABER 1102 BANCOS 35.282.374 110102.01 Banco Bogotá 35.282.374 1355 ANTICIPADO DE IMPUESTOS Y CONTRIBUCIONES

757.133 135515.01 Retención En La Fuente 757.133 4107 COMERCIO AL POR MAYOR Y AL POR MAYOR

30.285.300 410718.01 Electrodomésticos 30.285.300 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

5.754.207 240401.02 Generado 5.754.207 12. El 30 de Noviembre la empresa realiza los siguientes pagos: ENERGÍA ELÉCTRICA $457.000 según CE_________ y cheque_______ a C.E.N.S.

CODIGO CUENTA PARCIAL DEBE HABER 5107 SERVICIOS PUBLICOS 457.000 510706.01 CENS 457.000 1102 BANCOS 457.000 1102 Banco Bogotá 457.000 ACUEDUCTO Y ALCANTARILLADO $354.000, según CE_________ y cheque_______ a E.S.P.O.

CODIGO CUENTA PARCIAL DEBE HABER 5107 SERVICIOS PUBLICOS 354.000 510706.01 ESPO 354.000 1102 BANCOS 354.000 1102 Banco Bogotá 354.000

SERVICIO DE TELÉFONO $280.000, según CE_________ y cheque_______ a Movistar.

CODIGO CUENTA PARCIAL DEBE HABER 5107 SERVICIOS PUBLICOS 280.000 510706.01 MOVISTAR 280.000 1102 BANCOS 280.000 1102 Banco Bogotá 280.000

12.El 30 de noviembre se cancela al Contador Público Alberto Morante los honorarios por su asesoría contable por valor de $ 1,980.000, girando cheque del Banco Bogotá No._ _______CE_________ R.F_______ Pago honorario 1.980.000 RF 2.5% <217.800> $1.762.000

CODIGO CUENTA PARCIAL DEBE HABER 5102 HONORARIOS 1.980.000 510206.01 Asesoría Financiera 1.980.000 2422 RETENCION EN LA FUNENTE

217.800 242203.01 Honorarios 217.800 1102 BANCOS 1.762.000 110201.01 Banco Bogotá 1.762.000

REALIZAR: Documentos Soporte. Comprobante de Contabilidad.

PARA EL TRABAJO FINAL DEBE REALIZAR LO SIGUIENTE:

1. EN UN DOCUMENTO EN WORD PRESENTAR LOS REGISTROS CONTABLES A NIVEL DE AUXILIARES Y SUS RESPECTIVOS DOCUMENTOS SOPORTES. 2. BALANCE DE PRUEBA

CONTABILIDADFINANCIERA

CUENTAS T

3101 CAPITAL SUSCRITO

DBE

$ 600.000.000 $ 84.000.000 $ 84.000.000 $ 84.000.000

HABER

$ 600.000.000 $ 120.000.000 $ 120.000.000 $ 120.000.000

$ 852.000.000 $ 960.000.000 $108.000.000

1101 CAJA

DEBE

HABER

$ 86.400.000 $ 15.000.000 $ 6.600.000 $ 17.903.138 $125.903.138 $125.903.138

$ 36.000.000 $ 36.000.000 $ 36.000.000 $ 17.903.138

5303 FINANCIEROS

DEBE

$ 420.000 $420.000

DEBE

$ 2.230.000 $ 620.000 $ 2.850.000

5108 GASTOS LEGALES

HABER

DEBE

$ 1.800.000 $ 650.000 $ 1.980.000 $ 4.430.000

5102 HONORARIOS

HABER

HABER

CONTABILIDADFINANCIERA

5114 DIVERSOS

DEBE HABER $ 1.125.000 $1.125.000

6201 DE MERCANCIAS

HABER $ 247.325.000 $ 44.910.000 $ 292.235.000

DEBE

1104 CUENTAS DE AHORRO

DEBE HABER $15.000.000 $6.600.000 $ 21.600.000

4107 COMERCIO AL POR MAYOR Y AL POR MENOR DEBE

HABER

$ 73.294.800 $ 15.367.500 $ 59.777.300 $ 30.285.300 $ 6.449.500 $178.724.900 $172.275.400

$ 6.449.500

1508 EQUIPO DE OFICINA

DEBE HABER $ 15.196.300 $ 15.196.300

6205 DEVOLUCION EN COMPRAS

DEBE

HABER

$ 2.990.000 $ 2.990.000

CONTABILIDADFINANCIERA

2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR

DEBE HABER

$ 46.991.750 $ 1.225.405 $ 8.532.900

$ 13.926.012 $ 2.919.825 $ 568.100 $ 11.357.687 $ 5.754.207 $ 56.750.055 $ 34.525.831 $ 22.224.224

5107 SERVICIOS PUBLICOS

HABER $ 457.000 $ 354.000 $ 280.000 $ 1.091.000

DEBE

2201 NACIONALES

DEBE HABER $ 70.000.000 $ 3.483.350 $288.133.625 $52.320.150 $ 73.483.350 $340.453.775 $266.970.425

1301 CLIENTES

DEBE HABER $ 85.388.442 $ 69.640.555 $ 7.513.668 $ 62.126.887 $ 155.028.997 69.640.555 $85.388.442

CONTABILIDADFINANCIERA

CONTABILIDADFINANCIERA

1355 ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES

DEBE HABER

$ 1.832.370 $ 384.188 $ 1.494.433 $ 757.133

$ 161.238 $ 4.468.123 $ 161.238 $4.306.885

1101 BANCOS DEBE HABER

$ 86.400.000

$ 420.000 $ 17.908.138 $ 620.000 $ 62.126.887 $ 1.602.000 $ 35.282.375 $ 578.500 $14.887.050 $ 1.096.875 $ 70.000.000 $ 457.000 $ 1.762.000 $ 2.230.000 $ 354.000 $ 280.000 $ 201.712.399 $ 94.277.625 $ 107.434.774

2422 RETENCION EN LA FUENTE

DEBE HABER

$ 74.750

$ 198.000 $28.125 $ 6.183.125 $ 1.122.750 $ 71.500 $ 319.250 $217.800 $ 74.750 $ 8.140.550 $ 8.065.800

CONTABILIDADFINANCIERA

BALANCE DE PRUEBA

CODIGO DEBE HABER

1101 CAJA 1102 BANCOS 1104 CUENTA DE AHORROS 1301 CLIENTES 1355 ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES

1508 EQUIPOS DE OFICINA 2201 NACIONALES 2404 IMPUESTO SOBRE LAS VENTAS POR PAGAR 2422 RETENCION EN LA FUENTE 3101 CAPITAL SUSCRITO 4107 COMERCIO AL POR MAYOR Y MENOR 5102 HONORARIOS 5107 SERVICIOS PUBLICOS 5108 GASTOS LEGALES 5114 DIVERSOS 5305 FINANCIEROS 6201 DE MERCANCIAS 6205DEVOLUCION EN COMPRAS

$ 107.434.774 $ 21.600.000 $ 85.388.442 $ 4.306.885 $ 15.196.300 $ 22.224.224-$ 4.430.000 $ 1.091.000 $ 2.850.000 $ 1.125.000 $ 420.000 $ 292.235.000

-$ 266.970.425 $ 8.065.800 $ 108.000.000 $ 172.275.400-$ 2.990.000

SUMAS IGUALES $558.301.625 $588.301.625

Dana Valentina Acosta Salazar

Yesica Milusca Donado Pineda Natalia Aguilar Gomez

Facultad de Ciencias Administrativas y Económicas Universidad Francisco de Paula Santander Ocaña

Contaduría Pública

Andrés Alfonso Pacheco Solano 7 diciembre del 2022

Dosier

2022