Best M&A Lawyer Katinka Middelkoop “We wilden in ’24 absoluut weer toeslaan”

Joint Venture Schiphol – Lagardère Travel Retail “Optimale positieve beleving van de reizigers als het ultieme doel”

Julie-Anne Siegers, Legal Counsel Picnic “Online supermarkt Picnic is meer tech dan retail”

Tanktransport zonder grenzen:

Word lid en kom naar alle M&A Community events in 2025:

Private Equity Summit 2025

8 mei 2025, 12:00 uur

Hoofdkantoor KPMG, Amstelveen

Young M&A Summer Drinks

26 juni 2025, 16:00 uur

Amsterdam

M&A Criterium

11 september 2025, 12:30 uur

Amsterdam

M&A Strategy Forum

16 oktober 2025, 17:00 uur

Stibbe, Amsterdam

Young M&A Forum – Fall edition

27 november 2025, 16:00 uur

Amsterdam

M&A Awards 2025

11 december 2025, 17:00 uur

Beurs van Berlage, Amsterdam

Bekijk alle events en meld je nu aan via MenA.nl/events

Financing the Deal: How to Finance Deals in 2025?

Now that the age of free money is over, regulations are tightening, and markets are volatile. How can private equity funds, investors, and financers adapt to this rapidly changing environment? During this summit, we bring together thought leaders, experts, and professionals to discuss the key trends, opportunities, and challenges in deal financing.

Program Highlights

In addition to engaging keynotes and panel discussions, you can also look forward to:

• An exclusive roundtable organized by ING and KPMG.

• Inspiring sessions from Odgers Berndtson, KPMG, Houthoff, Sincerius, New 2nd Capital and more.

Why Attend?

• Gain insights from leading experts on the financing of the future.

• Build valuable relationships during the networking breaks/reception.

• Meet decision-makers and thought leaders shaping the Private Equity sector.

Who Can Attend?

This event is exclusively accessible to professionals (above the age of 35 years) working in investment firms (PE & VC), investors, MDs, CEOs, CFOs, and members/sponsors of the M&A Community.

REGISTER HERE

Colofon

De M&A Community brengt professionals in M&A, Corporate Finance en Private Equity bij elkaar middels live events, het M&A Magazine, de website MenA.nl en een M&A database (Dealmaker.nl). M&A Magazine informeert over actuele ontwikkelingen op het gebied van fusies, overnames, participaties en investeringen.

Sijthoff Media Capital C Weesperplein 4A 1018 WZ, Amsterdam

Drukker

Damen Drukkers

Lidmaatschap M&A Community - de mooiste deals worden gesloten met de juiste kennis en de beste contacten. De top van de M&A-professionals in Nederland is daarom aangesloten bij de M&A Community. Wilt u daar ook bij horen? Meld u aan op MenA.nl

Zonder schriftelijke toestemming van de uitgever is het niet toegestaan om integraal artikelen over te nemen, te (doen) publiceren of anderszins openbaar te maken of te verveelvoudigen in welke vorm dan ook. Nota bene: geen toestemming is nodig om de titel en inleiding van artikelen over te nemen op (eigen) websites, mits met bronvermelding.

Wet bescherming persoonsgegevens: de abonneegegevens zijn opgenomen in een database van Sijthoff Media B.V. Deze is aangemeld bij het College Bescherming Persoonsgegevens. Wij gebruiken deze gegevens om u op de hoogte te houden van aanbiedingen. Indien u hier bezwaar tegen heeft, maakt u dit kenbaar door een bericht te zenden naar contact@sijthoffmedia.nl

Een gouden eeuw voor Europese M&A en innovatie?

Het tweede presidentschap van Donald Trump is nu drie maanden bezig en de wereldorde staat op het punt om volledig te worden hertekend. Eerst werd met een Poetin-vriendelijke en Oekraïne-vijandige houding de militaire alliantie, die sinds de Tweede Wereldoorlog juist sterk was, doelbewust verzwakt zo niet beëindigd. Vervolgens veranderde Trump met zijn op een bierviltje berekende handelstarieven vrijwel alle landen ter wereld in economische vijanden – Rusland uitgezonderd.

Het bedrijfsleven in de VS zag het wel zitten met de tweede termijn van Trump vanwege de beloofde deregulering en belastingvoordelen. Maar in plaats daarvan krijgen ze economische chaos en een bloedbad op de beurzen. Hij had toch echt in zijn campagne gezegd dat hij dit zou gaan doen.

Trump's regering verandert niet alleen de verhoudingen met zijn traditionele bondgenoten op militair en handelsgebied, ook ideologisch gaat hij de strijd aan met Westerse waarden. De regering-Trump heeft grote Europese bedrijven gewaarschuwd dat ze zich moeten houden aan een Amerikaans verbod op diversiteits-, gelijkheids- en inclusieprogramma’s (DEI).

Dat raakt ook grensoverschrijdende fusies en overnames. De Amerikaanse telecomwaakhond FCC dreigt om deals te blokkeren van bedrijven die vasthouden aan DEIbeleid. FCC-voorzitter Brendan Carr waarschuwde dat bedrijven snel moeten stoppen met wat hij “verwerpelijke DEI-discriminatie” noemt, als ze hun fusies goedgekeurd willen krijgen. Als deze lijn wordt doorgezet, staan miljarden aan overnames op het spel.

Hoe dit alles op de lange termijn uitpakt, is onzeker. Maar één ding is wél zeker: Trump heeft de reputatie van de VS als stabiele en betrouwbare zakenpartner zwaar beschadigd. Met zijn autocratische reflexen en vijandigheid tegenover internationale samenwerking, dreigt Amerika simpelweg uninvestable te worden. Ongelofelijk, maar waar.

Maar waar crisis is, is ook kans. Voor Europa ligt er een unieke mogelijkheid om eindelijk de sprong voorwaarts te maken – economisch, militair en geopolitiek. Het recente rapport van Mario Draghi biedt daarvoor een helder startpunt. Draghi pleit ervoor dat industrie-, mededingings- en handelsbeleid in Europa niet langer langs elkaar heen werken, maar samensmelten tot één krachtige strategie. Geen steun meer voor individuele bedrijven, maar voor hele sectoren. En fusies? Die moeten niet alleen worden beoordeeld op marktaandeel, maar vooral op hun bijdrage aan innovatie en strategische autonomie – zeker in cruciale technologiegebieden zoals AI, klimaat tech, defensie en cybersecurity.

Europa heeft alles in huis om sterker en concurrerender uit deze turbulente periode te komen. Maar dan moet het durven kiezen voor schaal, innovatie en samenwerking over grenzen heen.

JEPPE KLEIJNGELD

Inhoud

16. “Onze ambitie is om een van de marktleiders in Noordwest-Europa te zijn. De overname in Engeland speelde daar een belangrijke rol in.”

24. Best M&A Lawyer Katinka Middelkoop over leiderschap, global dealmaking en de kracht van teamwerk

“Amerikanen houden van veel tekst. Als advocaat is het zaak om door te onderhandelen tot de partij aan de andere kant van de tafel moe is, of moe wordt…”

Marcel Claessen (CEO Schenk Tanktransport) en Maarten Meijssen (Benelux Partner Argos) over de toekomstplannen van Schenk.

40. Tim de Bie (Royal Schiphol Group) en Arjan Minnigh (ING Corporate Finance) over de joint venture tussen Schiphol en Lagardère Travel Retail.

“Strak, brand georiënteerd. Met nieuwe hippe merken die we tot nog niet hadden. Ook op winkelgebied willen we met Schiphol weer vooroplopen.”

84. Rubio Impact Ventures: Geld verdienen én goed doen: langzaam wint impact investing terrein

“Pensioenfondsen willen wel, maar weten niet goed hoe. Hun tickets zijn vaak groot, bovendien zoeken ze naar zekerheid.”

88. Dustin Karelse, oprichter NOBEARS Group, over digitale groei, de invloed van AI en zijn aanpak van overnames.

“Ik krijg veel investeringsmemoranda in mijn mailbox, maar ik geef de voorkeur aan bedrijven die daar geen tijd voor hebben omdat ze bezig zijn met hun business.”

64. investeerders wilden, en willen, graag instappen bij Picnic

“Founders zijn nooit alleen voor de hoogste tickets of waarderingen gegaan, wél voor persoonlijke contact en geloof in de Picnic formule.”

En verder...

09. Kwartaalupdate

10. M&A Trends

12. Community Update: M&A Trend Forum

30. Cybersecurity due diligence in M&A: Een strategische hefboom of een dure misser?

36. Movers & Shakers

78. StartGreen Capital: Van 13 naar 670 miljoen euro in assets under management “Wij geloven sterk in het principe: think big, start small, scale up quickly.“

46. Vendor Due Diligence –Vergroot de kans op een succesvol verkoopproces in onzekere tijden

48. Het Young M&A Padeltoernooi was weer een hit!

50. Vijftien jaar SINCERIUS –Doorbreken in de markt als boutique kantoor

56. Behind the Deal: Kiwa koopt in één klap vijf bedrijven

63. Column: Het belang van het ‘People’ proces in PE en VC: van uitdaging naar waardecreatie

70. Onderzoek: Grensoverschrijdende overnames en prestaties

72. Fusies en overnames in onzekere tijden: 4 juridische aandachtspunten

74. Van Stanford naar Nederland: Search Funds veranderen de investeringswereld

77. Mover & Shaker: Karim Hommen versterkt het team bij VanLoman als Indirect Tax Partner

94. League Tables

102. Sector Focus: De uitzendsector

Brengt finance professionals verder

Alex van Groningen brengt financials verder. Ontmoet collega’s en laat je bijpraten door experts. Met onze verschillende thema’s hebben wij een cursusaanbod dat past binnen jouw wensen en vakgebied. Volg één van de vele cursussen van Alex van Groningen en breid je kennis uit!

Bekijk het cursusaanbod

Scan de QR-code of ga naar alexvangroningen.nl/cursussen

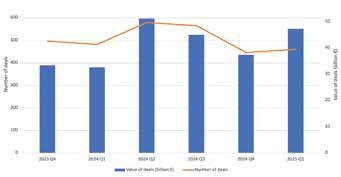

De 14 grootste deals van 1 januari t/m 31 maart 2025

Prosus neemt Just Eat Takeaway.com over Dealwaarde: € 4,1 miljard

Mitsui O.S.K. Lines neemt LBC Tank Terminals Group over Dealwaarde: € 2,6 miljard

Novonesis neemt Feed Enzyme Alliance over van DSM-Firmenich

Dealwaarde: € 1,5 miljard

Joint Venture ABN AMRO en Ares Management Dealwaarde: € 1,3 miljard

Your.World ontvangt strategische investering van €800 miljoen van Ares Management en Carlyle Dealwaarde: € 800 miljoen

IPO van Ferrari Group Plc op Euronext Amsterdam Dealwaarde: € 785 miljoen

BidCo neemt Renewi over Dealwaarde: € 500 - 1000 miljoen

M&A deals afgelopen 6 kwartalen

NXP neemt TTTech Auto over Dealwaarde: € 500 - 1000 miljoen

Wolters Kluwer neemt Registered Agent Solutions over Dealwaarde: € 378 miljoen

Egeria neemt Den Berk Délice over Dealwaarde: € 250 - 500 miljoen

Specialist Risk Group neemt Ecclesia Nederland & België over Dealwaarde: € 250 - 500 miljoen

Macquarie Capital, TINC, Return en een consortium van zes banken investeren in Lion Storage Dealwaarde: € 250 - 500 miljoen

Basalt Infrastructure Partners neemt Circle Infra Partners over Dealwaarde: € 250 - 500 miljoen

Summit Partners investeert in Cenosco Dealwaarde: € 250 - 500 miljoen

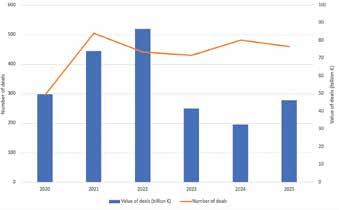

M&A deals 2020-2025 Q1 Bron:

'Private equity beter bestand tegen crises dan aandelen'

Afname in het aantal transacties zorgsector na vier jaar groei

In 2024 is het aantal fusies en overnames (M&A) in de Nederlandse zorgsector voor het eerst in vier jaar gedaald, van 131 deals in 2023 naar 104 in 2024. Vooral private equity (PE)-partijen waren minder actief, door strengere regelgeving, economische onzekerheid en hogere rentelasten.

Dat blijkt uit het jaarlijkse M&A-onderzoek van Deloitte

Per sector waren de trends verschillend:

• Kernzorg (zoals VVT, ziekenhuizen en GGZ) bleef relatief actief, met focus op schaalvergroting.

• Zelfstandig Behandelcentra (ZBC’s) zetten hun consolidatie voort.

• Life sciences kende een sterke daling in transacties.

• Toeleveranciers zagen enkele opvallende overnames.

Private equity heeft tijdens de belangrijkste crises van de afgelopen 25 jaar consistent beter gepresteerd dan beursgenoteerde aandelen. De outperformance van private markets was gedurende crises twee keer zo hoog als in stabiele periodes. Dat blijkt uit een analyse van Schroders Capital. Dat private equity gedurende de laatste jaren beter presteerde dan beursgenoteerde aandelen, was bekend. Maar de onderzoekers wilden weten of dit een kwestie was van toeval of dat het succes ook zichtbaar was tijdens eerdere crises. Ze bekeken daarvoor de prestaties van private equity gedurende de dotcom-crash, de wereldwijde financiële crisis, de eurocrisis, de coronacrisis en de recente terugkeer van inflatie. Tijdens elk van deze crises presteerde private equity beter dan beursgenoteerde aandelen, ondanks uitdagingen zoals hoge rente, inflatie en economische volatiliteit. De onderzoekers vergeleken niet alleen de resultaten van private equity en beursgenoteerde aandelen, ook keken zij naar de volatiliteit, de uitkeringen aan limited partners en de typen private equitystrategieën die het best en het slechtst presteerden in elke situatie. Er vonden weliswaar waardedalingen plaats, maar die waren kleiner dan die van beursgenoteerde aandelen, met uitbetalingen die over de tijd minder volatiel werden. Goed om te weten nu Trump's tarievenoorlog mogelijk een wereldwijde recessie gaat veroorzaken.

Oorzaken van de daling zijn toegenomen regulering (zoals het wetsvoorstel WIBZ), onzekerheid over de rol van PE in de zorg en hogere financieringskosten.

Voor 2025 blijft de verwachting positief: consolidatie en digitalisering zullen doorzetten, vooral in kernzorg en arbodienstverlening. Heldere wetgeving en blijvende investeringen in innovatie en efficiëntie blijven hierbij cruciaal.

Fondsmanagers PE zitten nog met 29.000 onverkochte

bedrijven

Het wereldwijd herstel van de private equity-markt krijgt vorm met een opleving in het aantal deals. Toch vertroebelt de aanhoudende economische tegenwind het vooruitzicht voor een volledig PE-herstel. Dat blijkt wel uit de moeizaam verlopende fondsenwerving, zo schrijft Bain & Company in het zestiende jaarlijkse Global Private Equity report. Zowel private equity investeringen als exits veerden vorig jaar op, wat Bain ziet als een teken van hernieuwde kracht voor private equity. De investeerder typeert de scherpe dalingen van de voorgaande jaren als één van de meest uitdagende periodes van de industrie sinds de financiële crisis.

“De beste investeerders onderscheiden zich door handson waardecreatie en een scherpe focus op operationele verbetering”, zegt Eske Scavenius, Partner bij Bain & Company in Amsterdam en leider binnen de Private Equitypraktijk voor de Benelux. “In de huidige markt draait het

M&A-banen sneuvelen bij investeringsbanken VS

Een baan als M&A-adviseur in de VS biedt steeds minder houvast. Investeringsbanken in de VS staan op het punt om banen te schrappen als de economische onzekerheid deals in de weg blijven staan. Dit meldt persbureau Reuters. Wall Street-banken, waaronder JPMorgan en Bank of America, zijn al begonnen de gelederen uit te dunnen te beginnen met de minst presterende medewerkers. De verwachting is dat Goldman Sachs en Morgan Stanley de komende tijd overgaan tot ontslagen. Eerder werd al bekend dat de deals van grote techbedrijven in de VS in het slop zijn geraakt. Er duiken steeds meer geluiden op dat ook in andere sectoren Amerikaanse bedrijven op de rem trappen wat betreft M&A. Dit was nog voor het invoeren van wereldwijde handelstarieven door de regering Trump. Sindsdien zijn de verwachtingen voor overnames nog verder naar beneden bijgesteld.

niet alleen om groei en multiple-expansie, maar vooral om structurele margeverbetering en operationele optimalisatie.”

Om waarde te blijven creëren, moeten fondsen zich meer richten op diepgaande analyses van potentiële investeringen. “Welke hefbomen zijn er om waarde te creëren? Hoe verhogen we de marge? Hoe realiseren we die omzetgroei? Ze gaan verder dan alleen beschrijven wat er bij een bedrijf verbeterd kan worden”, aldus Scavenius. “We zien dat de beste investeerders veel dieper gaan in de due diligence-fase dan een paar jaar geleden. Ze testen nu vooraf of de waardecreatieplannen daadwerkelijk realiseerbaar zijn en welke obstakels er kunnen zijn.”

M&A Trend Forum

Hoe Europa zijn concurrentiepositie versterkt in een veranderend geopolitiek landschap

Tijdens het M&A Trendforum op 28 maart bij ING lag de focus op sectorinzichten en economische trends. “Dit zijn tijden van piekonzekerheid. Iedereen is in de ‘wait and see’modus“, zei Marieke Blom, Chief Economist ING, in haar keynote speech.

Tijdens de ontbijtsessie ‘Navigating M&A: Sectorinzichten & Economische Trends’ op vrijdag 28 maart bij ING in Amsterdam kregen deelnemers een helder overzicht van de belangrijkste ontwikkelingen in de markt, met waardevolle inzichten en strategische inspiratie voor professionals die zich bezighouden met fusies en overnames. Dit evenement werd behalve door ING ook gesponsord door Ansarada.

Na een netwerkontbijt openden Elisa Houweling, M&A Community Manager, en Marco Gulpers, Head of Corporate Finance M&A bij ING Nederland, het evenement. Gulpers verwees naar het Trendonderzoek van M&A en Ansarada, waaraan hij had deelgenomen en dat half november werd uitgebracht. “Destijds heerste er nog veel optimisme”, aldus Gulpers. “Na verstoringen op de M&Amarkt door de coronacrisis en de oorlog in Oekraïne dachten dealmakers dat er in 2025 rustigere en minder volatiele tijden zouden aanbreken. Maar tja, toen maakte Trump zijn herintrede op het wereldtoneel…”

Wat dat betekent voor de economie, Europa en de wereld vormde de centrale vraag van de keynote-presentatie door Marieke Blom, hoofdeconoom van ING.

Terugblik: het Draghi-rapport als

wake-up call

Blom begon haar lezing met een terugblik op de tweede helft van vorig jaar. In september verscheen het Draghirapport, een document dat volgens haar een duidelijke boodschap bevatte: als Europa competitiever wil worden ten opzichte van China en de VS, moet het vijf fundamentele problemen aanpakken.

1. Technologie is niet onze grootste kracht

“De focus in Europa lag lange tijd op auto’s en gezondheidszorg”, aldus Blom. “De software- en technologiesector is in de VS echter vele malen groter, waardoor Europa een achterstand heeft opgelopen.”

2. De Europese markt is te versnipperd

“Op papier is de EU een van de grootste markten ter wereld, maar in de praktijk is opschalen lastig. Veel bedrijven blijven steken op het niveau van nationale markten”, zei ze.

3. Te weinig grote bedrijven

Grote bedrijven zorgen voor productiviteitsgroei door schaalvoordelen, maar Europa heeft er te weinig van in vergelijking met de VS en China.

Community Update

4. Hoge energiekosten

“Dit was altijd al een probleem, maar door de oorlog in Oekraïne is het een nóg urgenter vraagstuk geworden”, waarschuwde Blom.

5. Gebrek aan durfkapitaal

“Er is meer dan genoeg bankkapitaal”, legde ze uit. “Maar voor risicovolle, vroege investeringen is er onvoldoende equity capital beschikbaar.”

Volgens Blom is het rapport een richtinggevend startpunt. “Het geeft Europa een nieuwe focus na jarenlang bezig te zijn geweest met de Green Deal. Maar het is geen reden om te glimlachen”, zei ze nadrukkelijk.

De VS onder Trump: methode of chaos?

Terwijl Europa bevestigend reageerde op het rapport, was de stemming in de VS heel anders na de verkiezing van Trump. In eerste instantie werd verwacht dat hij opnieuw zou inzetten op een bedrijfsvriendelijke koers en economische groei.

Twee maanden later is die verwachting flink getemperd. “Sommigen denken nog steeds dat hij een ‘mad genius’ is, anderen denken dat het gewoon ‘mad’ is”, merkte Blom op.

Ze keek door een economische lens naar Trumps beleid en constateerde negatieve effecten. “Zijn migratiebeleid verkleint de economie en heeft een netto negatief effect. De tarieven die hij invoert, werken contraproductief. Amerika heeft geen baat bij het terughalen van laagwaardige productie, maar zou zich juist moeten richten op activiteiten met hoge productiviteit.”

Ook de belastingverlagingen zorgen niet voor extra economische groei, stelde ze. “Het is een voortzetting van het huidige beleid, de belastingen blijven rond hetzelfde niveau. En door tegelijk overheidsbanen te schrappen kun je de begrotingstekorten verkleinen, maar daarmee rem je ook de economie.”

Over de deregulering, zoals de ‘drill, baby drill’-aanpak, was Blom eveneens kritisch: “Je kunt met deregulering de economie nu stimuleren ten koste van de toekomst, maar in de praktijk gebeurt er weinig op dat vlak.” Haar conclusie? “Sommigen zien hier een briljant plan achter, maar ik vind dat moeilijk te herkennen.”

Met geopolitieke onzekerheid op een hoogtepunt en een mogelijke recessie in zicht, zijn Amerikaanse bedrijven afwachtend. “Iedereen zit in de ‘wait and see’-modus”, aldus Blom. “Dat zien we in de VS ook wel een beetje voor de M&A-markt.”

Europa’s antwoord: het EU Competitiveness Compass

Europa heeft inmiddels een plan: het EU Competitiveness Compass. Blom schetste de belangrijkste prioriteiten:

• Defensie: “Het schild van de VS is verdwenen, we moeten onze eigen defensiecapaciteit opbouwen. Onze verzekeringspremie is enorm gestegen en dat is een gigantische kostenpost.”

• Innovatie versterken: “Er wordt gewerkt aan minder ‘red tape’ in Europa, er wordt meer geïnvesteerd in AI en aan de beschikbaarheid van durfkapitaal.”

• Energiebeleid: “Een eenvoudigere CBAM (Carbon Border Adjustment Mechanism), betere elektriciteitsnet werken en prijsstelling, en meer bescherming van Europese productie.”

• Handelsbeleid: “Europa hanteert een ‘tit-for-tat’strategie. We targetten bijvoorbeeld Harley-Davidson om Amerikaanse bedrijven te raken, terwijl consumenten nog steeds alternatieven hebben.”

Blom benadrukte dat veranderingen in Europa traag verlopen. “We zijn een verzameling landen met grote onderlinge verschillen. Compromissen duren lang, tenzij er een ‘burning platform’ ontstaat. Dat zien we nu op defensiegebied.”

Conclusie: Europa staat op een kruispunt

De wereldorde is in beweging en Europa komt in beweging. Blom ziet een duidelijke kentering in de beeldvorming: in de VS ontstaat meer onzekerheid over de koers, in Europa ontstaat een plan en meer samenwerking voor de toekomst.

“De geopolitieke context dwingt Europa om sneller te handelen en strategischer te denken”, concludeerde Blom. “Draghi’s oproep aan Europa is om naast duurzaamheid, ook te werken aan concurrentiekracht en veiligheid. Dat is de uitdaging voor de komende jaren.”

Wil je jouw netwerk en kennis uitbreiden in 2025?

Schrijf je nu in:

8 mei | Private Equity Summit 2025

11 september | M&A Criterium (65 km & 90 km)

16 oktober | M&A Strategy Forum

11 december | M&A Awards 2025

Meer info & aanmelden: MenA.nl/events

Schenk Tanktransport op koers naar Europese marktleiderschap

Schenk Tanktransport, een topspeler in het Europese tanktransport met het hoofdkantoor in Papendrecht, hee een nieuwe mijlpaal bereikt. Met de aanstelling van Marcel Claessen als CEO en de recente overname van Su ons Tankers Ltd. in het Verenigd Koninkrijk verstevigt het bedrijf, waarin investeerder Argos een meerderheidsbelang hee , zijn positie als marktleider in Noordwest-Europa.

DOOR JEPPE KLEIJNGELD | BEELD ERIC FECKEN

Schenk Tanktransport, een van de belangrijkste tanktransporteurs in Noordwest-Europa, zet een nieuwe stap in zijn ontwikkeling. Sinds 1 april 2024 heeft Marcel Claessen het stokje overgenomen van de broers Harry en Arjan Schenk als CEO. De broers, die het familiebedrijf decennialang hebben geleid, blijven als minderheidsaandeelhouders betrokken, terwijl de Europese investeerder Argos sinds 2021 de meerderheid van de aandelen in handen heeft.

De benoeming van Claessen markeert een belangrijke fase voor Schenk, dat met strategische overnames –zoals recent die van Suttons Tankers Ltd. in het Verenigd Koninkrijk – zijn positie in Europa versterkt. Met ruim dertig jaar ervaring in de internationale logistiek staat Claessen aan het roer van een bedrijf dat blijft groeien en innoveren.

In dit interview spreken we met Marcel Claessen en Maarten Meijssen, Benelux Partner bij Argos, over de toekomstplannen van Schenk, de M&A en ESG-agenda,

uitdagingen van de sector en de strategische keuzes die het bedrijf maakt om zijn leidende positie verder uit te bouwen.

Een stabiele, betrouwbare partner

Schenk heeft zich de afgelopen decennia steeds verder gespecialiseerd in tanktransport en is daarmee uitgegroeid tot een onmisbare speler in de markt. Het bedrijf bedient vier grote industrieën: vloeibare voedingsmiddelen, chemicaliën, energie en gassen. Wat Schenk bijzonder maakt, is de langdurige relaties met klanten. “Ons oudste contract dateert uit de jaren '60 van de vorige eeuw”, zegt Claessen. De samenwerking met grote gasleveranciers, petrochemische bedrijven en voedingsmiddelenproducenten toont aan dat Schenk een betrouwbare partner is in de sector.

Naast vakmanschap en expertise ligt de focus van Schenk op veiligheid en duurzaamheid. “Meer dan negentig procent van wat we vervoeren bestaat uit gevaarlijke stoffen of producten met strikte hygiënevoorschriften, zoals alcohol voor de voedingsindustrie”,

zegt Claessen. “Dit vereist een hoge mate van technische kennis en een nauwgezette naleving van wet- en regelgeving.”

Maarten Meijssen, Benelux Partner bij investeerder Argos, benadrukt dat de concurrentie in deze sector anders werkt dan in veel andere markten. “Onze markt is een nichemarkt met hoge toetredingsdrempels. We werken met gevaarlijke producten waarbij er geen foutmarge is, dus je hebt speci eke productkennis nodig”, legt hij uit. “Bovendien vereist onze sector gespecialiseerde, dure apparatuur. Dit zijn allemaal barrières die nieuwe spelers moeten overwinnen om te kunnen concurreren.”

Claessen wijst ook op de hoge overstapdrempel voor klanten, wat de markt extra bijzonder maakt. “Klanten die al jarenlang met ons samenwerken, veranderen niet zomaar van leverancier”, zegt hij. “In een sector waarin continuïteit cruciaal is – denk aan tankstations, ziekenhuizen en productiebedrijven die afhankelijk zijn van een constante aanvoer van bijvoorbeeld stikstof of zuurstof – is betrouwbaarheid cruciaal.”

Schenk speelt hierop in door marktconforme prijzen te hanteren en een hoge servicegraad te garanderen, zodat klanten zich verzekerd weten van een stabiele en veilige logistieke partner.

Op weg naar marktleiderschap

Wat betreft de toekomststrategie heeft Schenk een duidelijke ambitie. “We streven ernaar een van de marktleiders te zijn in Noordwest-Europa”, aldus Claessen. Met een sterke aanwezigheid in de Benelux, Duitsland en het Verenigd Koninkrijk bedient het bedrijf klanten door heel Europa. “Dit zijn markten waar ons bedrijf al sterke expertise heeft en waar nog veel groeipotentieel ligt. Onze strategie is om de beste en meest duurzame tankoplossingen te bieden. Duurzaamheid betekent voor ons niet alleen milieuvriendelijke transportoplossingen, maar ook langdurige relaties met klanten en medewerkers.”

De overname van Suttons Tankers, nu omgedoopt tot Schenk UK, markeert een belangrijke strategische stap voor Schenk Tanktransport. Met deze overname die op 30 oktober 2024 werd aangekondigd, groeit Schenk met bijna vijftig procent naar een omzet van 440 miljoen euro en ruim 2.600 medewerkers. Schenk heeft na de overname een vloot van meer dan 1.450 trucks, 1.300 eigen trailers en 1.000 tankcontainers.

De keuze voor Suttons Tankers was geen toeval: het was een familiebedrijf met een lange geschiedenis, slechts één jaar jonger dan de inmiddels 100 jaar van Schenk, en met een sterke focus op kwaliteit en veiligheid. Bovendien overlapt ongeveer negentig procent van de activiteiten met die van Schenk. “Wij hechten veel waarde aan focus: je moet doen waar je goed in bent”, legt Claessen uit. “Wij positioneren ons niet als een algemene logistieke dienstverlener, maar als een gespecialiseerde tanktransporteur die de beste wil zijn in zijn vakgebied.”

Een soepele integratie

Een succesvolle overname gaat echter verder dan alleen strategische synergie; integratie is een cruciaal proces. “We hebben goed gekeken naar de zakelijke relaties, de prioriteiten en waar het bedrijf in uitblonk, en dat lag heel dicht bij Schenk”, zegt Claessen. “Daardoor verloopt alles heel natuurlijk en kunnen we ons richten op groei en klanttevredenheid in plaats van op organisatorische uitdagingen.”

De integratie is geen eenzijdig proces, maar een uitwisseling van kennis en expertise tussen beide bedrijven. “Het team in het VK heeft veel expertise in chemicaliën, terwijl we op het Europese vasteland juist sterk zijn in de gassector. Daardoor kunnen we klanten in beide sectoren beter bedienen”, legt Claessen uit. Daarnaast brengt Schenk UK waardevolle operationele kennis in, aangezien het voorheen zelfstandig opereerde. Door deze wisselwerking wordt de samenwerking versterkt en verloopt de integratie soepeler. “Wanneer je erkent wat het overgenomen bedrijf goed doet, creëer je wederzijds respect en samenwerking.”

Synergie in omzet en dienstverlening

Schenk zoekt actief naar synergiën, bijvoorbeeld door cross-selling mogelijkheden te benutten. Veel klanten willen op Europees niveau worden bediend, en deze schaalvergroting biedt kansen om nieuwe contracten binnen te halen. “Na de acquisitie hebben we al mooie resultaten geboekt, waaronder een nieuw gascontract dat we in het VK in slechts een paar maanden tijd hebben gewonnen”, voegt Claessen toe.

Een van de belangrijkste zakelijke voordelen van de overname ligt in de synergie van omzet en dienstverlening. Schenk kan bestaande klanten in het VK nu ook bedienen op het Europese vasteland. Daarnaast opent de overname nieuwe mogelijkheden in intermodaal transport tussen het VK en het vasteland.

Verduurzamingsstrategie

De markt voor tanktransport is de afgelopen tien jaar sterk veranderd, met verder toenemende eisen op het gebied van servicekwaliteit en veiligheid. Daarnaast speelt duurzaamheid een steeds grotere rol in de sector. “We bevinden ons midden in de energietransitie samen met veel van onze klanten. Duurzaamheid is een speerpunt binnen onze strategie en een onderwerp waarover we voortdurend in gesprek zijn met onze klanten.” Dit betekent niet alleen vergroening van de vloot, maar ook het optimaliseren van logistieke processen om de impact op het milieu te verkleinen.

“We hebben goed gekeken naar de zakelijke relaties, de prioriteiten en waar het bedrijf in uitblonk, en dat lag heel dicht bij Schenk.”

De oorlog in Oekraïne heeft wereldwijd grote gevolgen gehad voor de energie- en transportsector, en Schenk heeft dit vooral gemerkt in de LNG-markt. “De prijzen stegen tot ongeveer tien keer zo hoog en zijn daarna weer gedaald”, zegt CEO Marcel Claessen. Deze volatiliteit zorgde voor veel dynamiek, maar tegelijkertijd zag Schenk hier kansen. LNG is namelijk een groeimarkt voor het bedrijf, zeker nu bio-LNG steeds vaker decentraal wordt geproduceerd. “We hebben inmiddels zelfs klanten waarbij onze trucks rijden op hun eigen bio-LNG”, legt Claessen uit. “Daarmee creëer je een kleine circulaire keten, en dat sluit perfect aan bij onze duurzaamheidsstrategie, en die van de klant.” Toch waarschuwt hij voor een te grote afhankelijkheid van één oplossing, omdat LNG-prijzen opnieuw kunnen schommelen. Daarom is LNG slechts een onderdeel van een bredere verduurzamingsstrategie.

Een ander belangrijk aspect van de overname is de technische expertise die Schenk UK meebrengt. “We voeren in het VK, net als in Nederland en België veel onderhoudswerkzaamheden zelf uit, vooral aan tankcontainers en tanktrailers”, zegt Claessen. “Je kunt een goede serviceprovider inhuren voor vrachtauto’s, maar onze meerwaarde ligt in dat tankgedeelte en de technische expertise die wij hebben.”

Naast LNG zet Schenk ook in op alternatieve brandstoffen zoals HVO100 (Hydrotreated Vegetable Oil). “We proberen zoveel mogelijk HVO100 te gebruiken”, zegt Claessen. De uitdaging ligt echter bij de prijs, die gemiddeld nog steeds hoger is dan die van fossiele diesel. “HVO kunnen we alleen inzetten in samenwerking met klanten, omdat het prijsverschil met fossiele diesel te groot is om zelf te dragen.” Toch ziet Schenk dat steeds

meer grote bedrijven bereid zijn hierover mee te denken, en dat contracten vaker een optie voor duurzame brandstoffen bevatten.

Een andere veelbelovende innovatie waar Schenk aan werkt, is de waterstofverbrandingsmotor (H2ICE – Hydrogen Internal Combustion Engine). “Hierbij wordt waterstof direct verbrand, wat resulteert in een waterdampuitstoot”, legt Claessen uit. Hoewel de technologie nog in ontwikkeling is, erkent Brussel dit als een duurzame oplossing. Schenk werkt samen met twee grote klanten en truckfabrikanten om deze technologie verder te ontwikkelen. “Dit is een goed voorbeeld van hoe Schenk de rol als pionier oppakt in de verduurzaming van complexe niches.”

Elektrificatie blijft voorlopig een uitdaging voor Schenk, vooral vanwege de zware ladingen en het continue gebruik van hun voertuigen. “Veel van onze voertuigen rijden 24/7, dus stilstand om op te laden is problematisch”, zegt Claessen. Daarnaast zorgt het extra gewicht van batterijen ervoor dat laadcapaciteit verloren gaat. Dit betekent niet dat elektrificatie wordt uitgesloten, maar Schenk ziet het eerder als een aanvulling op andere technologieën.

Volgens Maarten Meijssen is de sleutel tot succes een combinatie van oplossingen en nauwe samenwerking binnen de waardeketen. “Wij hebben alle benodigde meetsystemen om klanten inzicht te geven in de impact van hun keuzes op duurzaamheid”, zegt hij. “Iedereen moet hierin stappen zetten. Wij doen als Schenk ons uiterste best om de juiste oplossingen beschikbaar te stellen en bewustwording te creëren.”

Inzet op ESG-doelen

Schenk Tanktransport heeft ambitieuze ESG-doelen gesteld voor de komende jaren, waarbij duurzaamheid, veiligheid en transparantie centraal staan. “Voor 2030 hebben we de ambitie om onze emissies te halveren ten opzichte van 2021”, zegt CEO Marcel Claessen. Hij benadrukt dat samenwerking met klanten hierin essentieel is. De afgelopen jaren heeft Schenk zijn CO2-footprint al aanzienlijk verlaagd door onder andere het optimalise-

ren van gereden kilometers en het gebruik van HVO100 en bio-LNG, waarmee meer dan 85 procent CO2-reductie wordt behaald. “Dat is een enorme stap vooruit”, aldus Claessen. Hoewel economische en politieke factoren een rol spelen, blijft Schenk vasthouden aan zijn duurzaamheidsdoelen. “Op de lange termijn is er simpelweg geen andere keuze – we moeten deze weg inslaan.”

Innovatie speelt een cruciale rol bij het behalen van deze doelen. “We kijken naar ons hele portfolio”, zegt Claessen. “HVO en Bio-LNG zijn relatief eenvoudig te implementeren, maar de uitdaging zit vooral in de bereidheid van klanten en de prijsstelling.” Daarnaast wordt geïnvesteerd in waterstofverbrandingsmotoren en elektrificatie, waarbij Schenk samenwerkt met leveranciers en klanten om nieuwe technologieën succesvol in de markt te zetten. “Dat is eigenlijk de enige manier om dit te laten slagen”, vult Maarten Meijssen aan.

Naast duurzaamheid blijft veiligheid een fundamenteel onderdeel van de bedrijfsvoering. Claessen benadrukt dat chauffeurs van Schenk – die verplicht uitgebreide trainingen volgen en specifieke certificaten moeten behalen – niet alleen rijden, maar ook als operators werken. “Ze bedienen zowel de installaties bij het laadpunt als bij het afleverpunt. Daarom hebben we een strikt protocol om gevaarlijke situaties te voorkomen.”

Ook op het gebied van governance zet Schenk grote stappen. Transparantie staat hierbij centraal. “Je kunt mensen pas ergens op aanspreken als je ze eerst duidelijk hebt uitgelegd waarom iets belangrijk is”, stelt Claessen. De invoering van lean-methodieken en regelmatige stand-up meetings helpt hierbij. Daarnaast heeft Schenk een Raad van Commissarissen geïnstalleerd met externe leden en diverse expertise. “ESG is een onderwerp dat regelmatig op bestuursniveau terugkomt”, zegt Meijssen.

Hoewel de rapportage-eisen streng zijn, ziet Schenk dit als een kans. “Voor ons is het zelfs een USP; het helpt ons om een sterke positie in de markt te behouden”, zegt Claessen. Door nauwe samenwerking met partners zoals Argos en de inzet van een gespecialiseerd ESG-team onder leiding van Jessica Peters (Head of ESG Argos), en de eigen specialist van Schenk Mignon Klerk, blijft het bedrijf koploper in de sector. “Onlangs kregen we van een

audit te horen dat we in de top vijf staan van bedrijven die al ver gevorderd zijn met de implementatie van de CSRD-richtlijnen. We zijn nog niet tevreden, maar we zitten absoluut op de juiste weg.”

Samenwerking met meerderheidsaandeelhouder

Argos verwierf in 2021 in het kader van een opvolgingsplan een meerderheidsbelang in Schenk. “Onze rol richting het management is om de ideale omstandigheden te creëren waarin zij het beste uit de organisatie en zichzelf kunnen halen”, zegt Maarten Meijssen. Hij benadrukt dat de aandeelhouders het management niet willen vervangen, maar juist ondersteunen waar nodig, bijvoorbeeld op gebieden als ESG en M&A. “Het draait erom dat we de juiste omstandigheden scheppen, zodat het management optimaal kan presteren en de organisatie verder kan groeien.”

De strategische koers van Schenk is mede bepaald door de groeiambities die al langer bestonden. Meijssen legt uit dat de overname van Suttons UK een belangrijke stap was: “We hebben onze omvang met vijftig procent vergroot. Zonder een private equity-partner zoals Argos – een Europese mid-market speler – zou dat een behoorlijke uitdaging zijn geweest.”

De samenwerking met investeerder Wityu wordt door Claessen als zeer positief ervaren. “Wat Argos bijzonder maakt, is dat ze sterk oog hebben voor de menselijke maat. Dat maakt de samenwerking niet alleen makkelijker, maar ook prettiger.” Volgens hem passen de bedrijfsculturen van Schenk en Argos goed bij elkaar, wat bijdraagt aan een succesvolle samenwerking.

Voor de toekomst heeft Schenk ambitieuze plannen. “Bij Argos hebben we het afgelopen jaar onze kernwaarden opnieuw vastgelegd. Eén daarvan is ‘excellentie’, en dat sluit goed aan bij onze gezamenlijke ambitie met Schenk”, zegt Meijssen. Tegelijkertijd blijft de menselijke factor, één van onze andere kernwaardes, belangrijk om het meeste uit het partnerschap tussen Argos en management te halen. Claessen kijkt vol vertrouwen vooruit: “We zijn net begonnen! Er is nog volop groeipotentieel, zowel in Duitsland en de Nordics als via organische groei en overnames. Maar groei moet goed passen en duurzaam zijn – in alle drie de definities die we eerder benoemden. Als dat niet het geval is, dan doen we het niet.”

‘Allemaal dezelfde types? Nou, daar doen we niet aan’

Katinka Middelkoop van A&O Shearman is met bijna 25 jaar ervaring gepokt en gemazeld in M&A. Afgelopen december sleepte ze de begeerde Award voor Best M&A Lawyer binnen, terwijl haar kantoor werd uitgeroepen tot Best M&A Law Firm. Over leiderschap, onzekere tijden, doelstellingen en de balans tussen werk en privé.

Nee”, zegt ze na binnenkomst in één van de vergaderruimtes van het iconische A&O Shearman-kantoor aan de Amsterdamse Apollolaan, “ik heb de gespreksonderwerpen nog niet doorgenomen, ik laat me verrassen!” Katinka Middelkoop straalt de dynamiek van die gelouterde M&A-advocaat uit. Ze praat snel, analyseert scherp. Bijvoorbeeld over de gevolgen voor de M&Amarkt in het huidige geopolitieke klimaat.

“Er is veel onzekerheid in de markt, niet alleen binnen Europa maar zeker ook in Amerika. Alles is voortdurend aan verandering onderhevig. Deze onzekerheid draagt niet bij aan een positief M&A klimaat. Als je nu met cliënten spreekt, dan hoor je dat ze afwachtend zijn en transacties liever uitstellen tot wat zekerdere tijden.”

Amerika is belangrijk voor transacties met Europa, met Nederland. De vorig jaar afgeronde fusie van Allen & Overy met Shearman heeft geleid tot een volledig geïntegreerd wereldwijd topkantoor met 7000 medewerkers, onder wie 4000 advocaten en 700 partners. Actief in 29 landen. A&O Shearman adviseert meer dan een derde van de aan de New York Stock Exchange genoteerde

DOOR CHARLES SANDERS | BEELD MARK VAN DEN BRINK

bedrijven en een vijfde van de NASDAQ. Evenals vele andere van ’s werelds toonaangevende organisaties genoteerd aan de LSE, Euronext, Euronext Parijs, Frankfurt Stock Exchange, Abu Dhabi Securities Exchange, Dubai Financial Market en de beurzen van Tokio en Hong Kong.

‘In Europa zijn we heel groot, dat gaat sinds de fusie ook op voor de VS’ Katinka Middelkoop over het samengaan van A&O met Shearman: “De fusie heeft geleid tot een kantoor met een unieke propositie in Nederland én in de wereld. In Nederland zijn we als Allen & Overy al honderd jaar marktleidend, in Europa zijn we ook heel groot, en datzelfde gaat dus nu ook op voor de Verenigde Staten. Wij kunnen onze cliënten alles wat met belangrijke internationale deals gepaard gaat, bieden.”

En dat is zeker anno 2025 belangrijk, benadrukt ze. “Want verkopers in Europa, in Nederland kijken naar potentiële Amerikaanse kopers, dat is de trend. Als er een Europese asset op de markt komt, wordt met name private equity in de Verenigde Staten als interessante partij beschouwd. De bank zoekt die partij, wij begeleiden vervolgens de deal. En door de combinatie A&O met Shearman bieden wij alle denkbare flexibiliteit.”

Ik wilde altijd al bij een bedrijf werken, nu werk ik vóór bedrijven.”

Katinka

Middelkoop leerde het

vak van iconen als Grapperhaus en Burggraaf

Bij A&O leerde Middelkoop het vak van advocatuuriconen als Ferdinand Grapperhaus en Jan Louis Burggraaf, alom erkende grootheden die haar alle ruimte en vrijheid gaven. “Datzelfde deel ik nu met jonge collega’s; dat tekent mijn manier van leidinggeven. Ik doe zelf, wat we als team doen. Ik neem het voortouw en neem mensen mee. Daar hoort ook een behoorlijke component aan humor bij. Ik geef ze verantwoordelijkheid, ruimte voor eigen ideeën, laat ze hun rol pakken. In de praktijk zie je dat cliënten het waarderen als ze zien dat je jonge collega’s die verantwoordelijkheid geeft.”

“De helft van de mensen in ons team is vrouw, en ook van verschillende culturele achtergrond.“

Amerika zit toch al in haar M&A-genen, want Katinka Middelkoop werkte van 2006 tot 2011 voor A&O in New York en die contacten van toen heeft ze altijd in stand gehouden. De partner van A&O Shearman begon haar loopbaan bij Allen & Overy en is er altijd gebleven. “Ik studeerde ondernemingsrecht in Leiden en liep stage bij A&O. Vrijwel onmiddellijk viel ik voor de dynamiek van het begeleiden in zo’n M&A-traject. Dus na mijn afstuderen in september 2000 solliciteerde ik – en werd vervolgens aangenomen – bij Allen & Overy. Tja, ik ben dus nog van die ‘één-keer-solliciteren-en-klaar’ generatie.

Afgelopen december werd Katinka Middelkoop gekroond tot Best M&A Lawyer van 2024. “Dat verraste me wel, omdat we ook al de Award voor Best M&A Law Firm hadden gewonnen. Die laatste was zeker ook heel belangrijk, want als A&O kregen we die afgelopen jaren zeer geregeld en we waren dan ook behoorlijk teleurgesteld dat het in 2023 niet lukte. We wilden in ’24 dus absoluut weer toeslaan. Tijdens alle blijdschap over de kantoorprestatie kwam er dus ook die Best M&A Lawyer-Award. Die laatste zie ik als een erkenning voor ons gehele team, enorm motiverend voor iedereen. De ruim 500 reacties heb ik als overweldigend ervaren. Van cliënten, van collega’s, van concurrenten.”

Als ze terugkijkt op 2024 concludeert Middelkoop dat niet alleen dat jaar, maar ook 2023 en 2022 bijzondere M&A-tijden vormden. “Jaren waarin we met veel transacties druk waren, maar die uiteindelijk tot relatief weinig closings hebben geleid”, zegt ze. “Het blijkt moeilijk voor partijen om elkaar te vinden. De prijsverwachting is vaak

KATINKA MIDDELKOOP

Functie Partner Corporate M&A bij A&O Shearman

Leeft ijd 48 jaar

Woonplaats Wassenaar

Gezin man, zoon (9 jaar)

Hobby “Mijn zoon zegt wel eens: ‘Mama’s hobby is werk’. Zelf hou ik het op reizen met het gezin.”

Keywords M&A, cross-border, joint ventures, financial institutions, China, USA

Laatst gelezen boek “Een geüpdate reisgids van New York. Daar gaan we binnenkort met het gezin heen.”

Dé vakantie, tot op heden “Ik hou het op Mauritius.

Die zijn, zo valt me op, in het buitenland vaak beter, completer, lijken minder gecensureerd, minder vooringenomen.”

Auto Volledig elektrisch

Interview

te hoog en we hebben te maken met een kopersmarkt. Die kopers zijn voorzichtig met hun geld, anderzijds is er nog steeds wel veel geld in de markt.”

‘In

de VS duurt M&A langer, er zijn veel meer opschortende voorwaarden’

Vooruitkijken doet ze onder andere in de twaalf-koppige Global M&A Board van A&O Shearman. Katinka Middelkoop is als Co Head Corporate daarin de enige vertegenwoordiger namens de Benelux. “We komen vaak samen en praten dan over wereldwijde thema’s. Belangrijk om – mede zo – onze strategie te bepalen.”

De eerdergenoemde blik van verkopers richting andere zijde van de Atlantische Oceaan, werkt in het voordeel van het met Shearman gefuseerde A&O. Katinka Middelkoop kan door haar bijna zes jaar ervaring met M&Awerk in de Verenigde Staten én de contacten later, vanuit Nederland, de verschillen met de Amerikaanse markt als geen ander duiden. “Het proces van het opstellen van contracten is anders dan bij ons”, weet ze. “In de Verenigde Staten duurt het allemaal langer, er zijn veel meer

opschortende voorwaarden, het gaat er gecompliceerder aan toe. Amerikanen houden van veel tekst. Als advocaat is het zaak om door te onderhandelen tot de partij aan de andere kant van de tafel moe is, of moe wordt…”

‘Ik

kende al veel mensen van Shearman, ik wist dat we naadloos bij elkaar pasten’

Bijna een jaar na het samengaan van beide kantoren kan worden geconcludeerd dat er sprake is van aanvulling en synergie, de vaak genoemde problemen door cultuurverschillen spelen hier geen rol. “Ik kende al veel mensen van Shearman, ik wist van tevoren dag wij naadloos bij elkaar zouden passen”, aldus Katinka Middelkoop.

In Nederland leidt ze met een collega het zestig advocaten sterke M&A Corporate team. “Allemaal dezelfde types? Nou, daar doen we niet aan. De helft van de mensen in ons team is vrouw, en we hebben veel mensen van verschillende culturele achtergrond. Dan kan ook niet anders met collega’s uit 29 landen waar we als kantoor actief zijn en ook daarbuiten.”

“Amsterdam is internationaal geliefd als werkplek”, vervolgt ze. “Die verscheidenheid valt op bij studenten, vanuit de universiteiten kunnen we rekenen op veel belangstelling. Ons team is verdeeld over twee verdiepingen in het kantoor hier aan de Apollolaan. We gaan nu meer mixen, je wilt immers met íedereen optrekken.”

‘Intelligentie moet samengaan met analytisch vermogen, díe combinatie zoeken’

Waarop ze let bij het aannemen van nieuwe teamleden? “We zoeken die combinatie. Intelligentie moet samengaan met analytisch vermogen. Teamspelers, gemotiveerd om in grote zaken, in belangrijke dossiers, die rol te pakken. Jongeren willen veel leren. Humor is zeker ook belangrijk, je moet het natuurlijk wél leuk hebben. Wij houden rekening met vrijheidswensen, maar zeker in het begin van die M&Aloopbaan is heel veel leren noodzaak. Vervolgens bieden wij tal van buitenlandse mogelijkheden. Willen jonge collega’s naar Londen, naar New York of Sydney? Dan faciliteren we dat zoveel mogelijk.”

Katinka Middelkoop heeft een man en een zoon van negen. Hoe ze privé met het drukke werk als partner en co-head M&A Team combineert? “Qua tijd en uren is het M&A-werk onvoorspelbaar. Dus is het zaak op elke deal een groot team te zetten. Zodat mensen ook hun rust kunnen pakken. Ik heb er zelf geen moeite meer om in de avonduren of weekends te werken, ik maak daar geen punt van, ik heb de flexibiliteit kunnen creëren. En iedereen bij mij thuis is er senang mee dat werk door alles heen loopt.”

En, glimlacht ze: “Gelukkig heeft mijn man, naast zijn werk, voldoende hobby’s. En af en toe – bijvoorbeeld tijdens het ontbijt of kaartspelletjes – zet ik de telefoon op stil. Bij A&O Shearman Nederland hebben we regelingen voor sabbati-

“We zoeken die combinatie. Intelligentie moet samengaan met analytisch vermogen. Humor is zeker ook belangrijk.“

cals. Zelf neem ik in de zomer van 2026 een paar maanden vrij. Wellicht op safari in Afrika, dat staat hoog op de gezinsagenda.”

‘Als

er uiteindelijk die closing is, ben je als team heel blij en dankbaar’

Gevraagd naar dé deal uit haar carrière, noopt Katinka Middelkoop tot enig nadenken. “Ik denk dat ik dan toch voor iets van recente datum kies. De verkoop door NIBC van Beequip aan de Amerikaanse private equity-gigant Apollo, afgelopen zomer. Beequip is een leasebedrijf voor bouwmachines en ander zwaar materieel en is met 130 medewerkers één van de grootste financiers in een deel van de leasemarkt waaruit banken zich deels hebben teruggetrokken. Dat was een langdurig en complex proces, het duurde in totaal ruim een jaar voor de acquisitie helemaal rond was. Telkens moesten weer nieuwe agendapunten worden onderzocht, worden opgelost. Maar goed, als er dan uiteindelijk die closing is, ben je als team heel blij en dankbaar.”

Waar ze over vijf jaar met haar team wil staan? “Die top marktpositie die we innemen, behouden. Ons vol blijven inzetten, zoveel mogelijk zakendoen, verder gaan dan het juridische, pragmatisch zijn, óók als partner. En daarbij het lef hebben zaken op te lossen die je eerder nog niet gedaan hebt in Nederland. Dus kijken hoe dat in het buitenland werkte. En ja, daarbij helpt de fusie met Shearman natuurlijk enorm.”

Persoonlijk noemt ze als doel voor de toekomst het interne leadership, dat ze heeft opgepakt, verder uit te bouwen. “Je moet telkens weer nieuwe ambities voor jezelf stellen, innovatief zijn en blijven. Denk aan artificial intelligence, pak de mogelijkheden die AI geeft, bijvoorbeeld als het gaat om initiële stappen, om het bekijken van clausules. Wat zijn de opties bij koop en bij verkoop? Bepaalde zoekfuncties gaan veel sneller, dat scheelt zoveel tijd.”

In een wereld waar digitale dreigingen exponentieel toenemen, is cybersecurity niet langer een optionele overweging, maar een cruciale factor bij fusies en overnames (M&A). Toch blijkt uit de praktijk dat cyberrisico’s nog steeds een blinde vlek vormen in veel due diligenceprocessen. Dit kan desastreuze gevolgen hebben: van reputatieschade tot financiële tegenvallers en zelfs het volledig ondermijnen van de dealwaarde. Dit artikel analyseert waarom cybersecurity een strategische rol zou moeten spelen in M&A-processen.

DOOR LUCAS KUIJPER MSC & PROF. DR. YURI BOBBERT | BEELD VECTEEZY/CHRISTIAAN DROST

Wat hebben de megadeals van Starwood, Tiscali, Yahoo, SBTech, MyFitnessPal, Altran en Amerigroup met elkaar gemeen? Ze leken stuk voor stuk strategische meesterzetten, maar werden al snel gehuld in de schaduw van cyberincidenten – sommigen vóór, anderen tijdens of direct na de overname.

Een sprekend voorbeeld is de overname van Starwood door Marriott International in 2016. Wat een versterking van het marktaandeel had moeten zijn, werd in 2018 overschaduwd door een grootschalig datalek. Uit forensisch onderzoek bleek dat de oorsprong van de aanval lag in een reeds in 2014 gecompromitteerd bedrijfskritisch reserveringssysteem van Starwood –een risico dat tijdens het overnametraject niet was geïdentificeerd. Als gevolg van jarenlange claims en reputatieschade verloor Marriott zes procent van zijn beurswaarde door de financiële impact van het incident (Reuters, 2018).

Ironisch genoeg beschikten deze bedrijven over gerenommeerde beveiligingscertificeringen zoals ISO27001 en stonden ze bekend om hun corporate governance en volwassen IT-processen. Maar als gecertificeerde ‘compliance perfectie’ geen garantie biedt tegen digitale catastrofes, wat zeggen deze keurmerken dan écht over de werkelijke cyberweerbaarheid van een onderneming? En belangrijker: waarom blijft cybersecurity een ondergeschoven kindje in M&A due diligence, terwijl een datalek een deal in één klap kan devalueren? Hoog tijd om de heilige huisjes van traditionele due diligence te vernieuwen en te kijken wat er écht nodig is om cyberrisico’s integraal in overnametrajecten te verankeren.

Cybersecurity als blinde vlek in M&A

Uit eerder onderzoek onder 780 bedrijven in private equity portefeuilles bleek dat bijna een vijfde (19%) direct na de overname ernstige cyberrisico’s blootlegde – een onthutsend percentage voor deals die al als ‘afgerond’ en juridisch bezegeld golden. In sommige geval-

Expert Artikel

Lucas Kuijper is de Group Head of IT bij Normec, waar hij zich richt op IT-governance, risico en compliance. Normec is een snelgroeiende aanbieder van test-, inspectie-, certifi cerings- en compliance (TICC) diensten en wordt ondersteund door private equity-firma Astorg. Hij leidt IT-integratie en IT-due diligence als onderdeel van Normecs actieve buyand-build-strategie, die hee geleid tot meer dan zeventig overnames en bijgedragen hee aan een bedrijfswaardering van meer dan twee miljard euro. Eerder bekleedde hij functies als IT-directeur en cybersecurityconsultant binnen grote organisaties. Als oprichter van Egenix zet hij zijn expertise in digitale transformatie in om bedrijven te helpen IT-uitdagingen te navigeren en waardecreatie te behouden. Hij hee een masterdiploma in IT Risk & Cybersecurity Management van de Antwerp Management School.

len leidden deze risico’s tot operationele verstoringen, reputatieschade en onverwachte financiële tegenvallers.

Deze ‘zero tolerance findings’ toonden aan dat zelfs na intensieve due diligence IT red flags over het hoofd werden gezien. Dit roept een fundamentele vraag op: als cyberrisico’s zo’n grote impact kunnen hebben, waarom blijven ze dan een ondergeschoven aspect in het due diligence proces?

Met IT als de ruggengraat van het hedendaagse digitale tijdperk en de constante dreiging van cyberaanvallen op ondernemingen, is cybersecurity niet langer slechts een defensieve maatregel. Ook in M&A-deals, waar bedrijfsgevoelige informatie in beweging is, maken cybercriminelen geavanceerde calculaties om maximale losgeldbedragen te bepalen en organisaties te dwingen tot betaling in crypto valuta’s. Financiële diensten, gezondheidszorg en technologiebedrijven blijven aantrekkelijke doelwitten, niet alleen vanwege hun waardevolle data, maar ook vanwege de urgentie waarmee zij na een aanval moeten herstellen.

Cybersecurity groeit daardoor steeds meer uit tot een strategisch instrument dat rechtstreeks bijdraagt aan het creëren en beschermen van ondernemingswaarde. Of het nu gaat om platformacquisities, add-ons of strategische exits, de mate waarin een overnamekandidaat zijn digitale infrastructuur beheerst, kan het verschil betekenen tussen een waardevolle transactie en een kostbare misser.

De verborgen risico’s: hoe IT de dealwaarde kan uithollen

In traditionele fusies en overnames ligt de focus van due diligence vooral op financiële en juridische risico’s. Cyberrisico’s worden vaak slechts formeel afgedekt via garanties in de aandelenkoopovereenkomst, maar in de praktijk blijken deze kwetsbaarheden moeilijk te kwantificeren en juridisch niet volledig te beheersen. Dit resulteert in ‘zero tolerance findings’ – onontdekte IT systeemkwetsbaarheden die pas na closing aan het licht komen en de kernwaarde van de transactie ondermijnen.

Voorbeelden uit de praktijk tonen aan dat deze risico’s allesbehalve hypothetisch zijn. De ineenstorting van

DigiNotar en het datalek bij Yahoo-Verizon laten zien hoe IT-incidenten leiden tot kostbare juridische procedures, koersdalingen en zelfs faillissementen. Kopers die onvoldoende IT due diligence uitvoeren, kunnen zichzelf onbedoeld een ‘kat in de zak’ aanschaffen, waarbij verborgen IT-problemen de toekomstige groei en synergievoordelen in rook doen opgaan. Ook technische schuldenlast – zoals verouderde systemen, onvoldoende beveiligingsmaatregelen of complexe IT legacy architecturen – kunnen de operationele efficiëntie en schaalbaarheid van een overgenomen bedrijf aantasten. Zonder een gedegen analyse kan de koper na closing onverwachte kosten en investeringen tegemoetzien die de oorspronkelijke dealassumpties ondergraven.

Cybersecurity Due Diligence als hefboom voor waardecreatie

Een goed uitgevoerd cybersecurity due diligence proces doet meer dan alleen risico’s beperken – het kan juist strategische waarde genereren. Door vroegtijdig technische tekortkomingen bloot te leggen, kunnen kopers onverwachte kosten en compliance risico’s voorkomen. Zo worden achterstallige IT-investeringen en verouderde systemen tijdig geïdentificeerd, voordat ze na closing als financiële last opduiken.

Daarnaast biedt het een potentieel onderhandelingsvoordeel. Wanneer cyberrisico’s of technische schuldenlast worden geïdentificeerd, kunnen kopers bijvoorbeeld een korting op de enterprise value afdwingen of afspraken maken over financieringsconstructies zoals loan-to-equity bridges, waardoor noodzakelijke IT-investeringen niet direct voor rekening van de koper hoeven te zijn.

IT due diligence is bovendien een katalysator voor post-merger succes. Een heldere integratiestrategie stelt koper- én verkoper in staat om direct waarde te ontsluiten en de operationele efficiëntie te maximaliseren. Goed geïntegreerde en beveiligde IT-omgevingen maken bedrijven schaalbaarder, innovatiever en weerbaarder tegen cyberdreigingen - een factor die steeds vaker meeweegt in de waarderingsmultiple. Door IT als strategisch middel te benutten in plaats van als kostenpost te zien, kan een overname dus sneller en effectiever renderen.

Prof. dr. Yuri Bobbert is professor aan de Antwerp Management School (Antwerpen, België), Global Chief Security Strategy Offi cer bij ON2IT en medeoprichter van Anove International. Voorheen was hij wereldwijd hoofd IT-beveiliging, risico en compliance bij NN Group NV, waar hij de digitale due diligence en integratie leidde bij de overname van DeltaLloyd. Deze overname, ter waarde van 2,5 miljard euro, resulteerde in de grootste levensverzekeraar van Nederland.

Expert Artikel

Voorbeeld

Een voorbeeld van hoe IT due diligence daadwerkelijk waarde toevoegt, is de case van het beursgenoteerde Heidelberg Materials. Door een cybersecurity due diligence uit te voeren op de eigen organisatie, werd inzichtelijk dat een sterke IT-security basis ontbrak om verdere groei te ondersteunen. In plaats van deze infrastructuur organisch op te bouwen, koos Heidelberg ervoor om een bedrijf over te nemen dat zijn IT-architectuur en met name cybersecurity al goed op orde had.

Een overname zoals deze bespaarde hen niet alleen tijd en kosten voor het opzetten van een interne IT-afdeling, maar versnelde ook de digitale transformatie en schaalbaarheid van de organisatie. Dit minimaliseerde het operationeel risico op IT en vergrootte het vertrouwen van aandeelhouders, wat bijdroeg aan een verdubbeling van de aandelenwaarde.

Van inzicht naar actie

Een effectieve cybersecurity due diligence gaat verder dan een standaard IT scan. Het draait niet alleen om welke technologieën en systemen aanwezig zijn, maar vooral om hoe goed de organisatie in staat is om cyberrisico’s te beheersen. Een bedrijf kan prachtige compliance certificeringen hebben en op papier een volwassen

IT-afdeling runnen, maar als fundamentele controlemechanismen ontbreken, blijft het risico op een digitale ramp op de loer.

Om dit inzichtelijk te maken, begint een solide cybersecurity due diligence met een inventarisatie van alle digitale assets. Dit betekent niet alleen softwarelicenties, gebruikersaccounts, netwerk- en hardwareapparatuur, maar ook de mate waarin deze assets beschermd zijn tegen cyberdreigingen. Een versnipperd en slecht onderhouden IT-landschap wijst vaak op structurele problemen, zoals onvoldoende patchmanagement, verouderde encryptiestandaarden en gebrekkige toegang en autorisatie controles. Kortom: als de digitale infrastructuur een rommeltje is, moet je als koper scherp zijn op de werkelijke kosten die verborgen zitten in toekomstige IT-investeringen. Maar waar moet je dan precies op letten? Hier zijn enkele fundamentele aandachtsgebieden die direct impact hebben op de dealwaarde en postmerger risico’s:

1. Security governance & bewustzijn

Hoe volwassen is de organisatie op het gebied van cybersecurity? Is er een duidelijke strategie, beleid en accountability, of is het meer een ad hoc benadering? Security trainingen en awareness programma’s voor medewerkers zijn een belangrijke indicator – een cyber-

securitybeleid is namelijk verwaarloosbaar als medewerkers het niet naleven.

2. Data governance & datalekken

Waar worden bedrijfs- en klantgegevens opgeslagen?

Op een goed beheerd en gemonitord platform of in een jungle van verspreide databases, legacy systemen en cloudomgevingen zonder duidelijk eigenaarschap? Hoe wordt data beveiligd en beheerd? En misschien nog belangrijker: wat is de geschiedenis van datalekken en hoe is daarop gereageerd? Een bedrijf dat pas achter een incident komt als het al maanden op het (dark) web circuleert, geeft geen vertrouwen in de effectiviteit van zijn security operaties.

3. Incident response, business continuity & leveranciersafhankelijkheid

Hoe goed is de organisatie voorbereid op een cyberaanval of datalek? Zijn er duidelijke incident response plannen en disaster recovery mechanismen, en worden deze regelmatig getest? Een fundamentele vraag is: kan de overnamekandidaat zelfstandig herstellen bij een security breach of is men volledig afhankelijk van externe partijen?

Hier komt het onderscheid tussen SaaS gebaseerde infrastructuren en on-premises IT om de hoek kijken. Een organisatie die alles uitbesteedt aan derde partijen heeft minder operationele verantwoordelijkheid, maar is ook afhankelijk van de beveiligingsstandaarden en reactiesnelheid van haar leveranciers. Wat gebeurt er als die leverancier wordt gehackt? Hoe snel kan het bedrijf weer up-and-running zijn zonder volledige externe afhankelijkheid? De mate van controle over de IT-omgeving kan in veel gevallen doorslaggevend zijn voor de cyberweerbaarheid van de organisatie.

4. Kritische IT systemen & revenue impact

Niet alle IT-systemen zijn even kritisch, maar systemen die direct bijdragen aan omzet zoals e-commerceplatformen, ERP systemen en kernapplicaties verdienen extra aandacht. Een ransomware aanval op een factureringssysteem of supply chain IT kan direct financiële schade opleveren en de bedrijfscontinuïteit in het geding brengen. Toch mag het belang van andere

systemen niet worden onderschat. Een hack op een HR- of CRM-systeem kan leiden tot een melding bij de autoriteiten, reputatieschade en toezichthouderboetes, zeker als gevoelige persoonsgegevens of klantdata op straat belanden.

Conclusie:

geen

luxe, maar noodzaak

M&A draait om het beheersen van risico’s en het maximaliseren van waarde. Toch blijft cybersecurity binnen due diligence vaak een onderbelicht aspect, terwijl de impact op dealwaarde, compliance en operationele continuïteit aanzienlijk kan zijn. Wie cybersecurity pas ná closing ontdekt, loopt het risico op onvoorziene kosten, toezichthouderboetes en een verslechterde financiële positie die mogelijk leidt tot gedwongen kostenreducties of afboekingen op de investering.

Cyberrisico’s zijn niet zomaar weg te moffelen in de koopgarantie. Een datalek of falende IT-infrastructuur na closing wordt al snel een kat in de zak wanneer blijkt dat de onderneming technisch of operationeel niet in staat is om cyberdreigingen af te weren. Wat juridisch als een afgedekt risico lijkt, kan er in de praktijk heel anders uitzien: operationele verstoringen, compliance problemen en langdurige herstelkosten. Een snelle, gerichte Cybersecurity Due Diligence biedt niet alleen bescherming tegen verborgen risico’s, maar geeft kopers ook vroegtijdig grip op de IT-structuur van de overnamekandidaat. Het voorkomt onaangename verrassingen en helpt bij een soepele integratie.

Voorts stelt niet elke sector dezelfde eisen. Een fintech met klantdata in de cloud vraagt om andere securitychecks dan een productiebedrijf met industriële IT. Maatwerk is essentieel: beoordeel data governance, leveranciersafhankelijkheid en het risico op omzetverlies wanneer kritieke systemen uitvallen.

Takeaway: neem cybersecurity mee in de kern van het due diligence proces. Stel de juiste vragen vóór closing en gebruik de inzichten als hefboom in onderhandeling en integratieplanning. Cybersecurity is geen losse compliance check, maar een strategische factor in het succes van de deal.

Movers & Shakers

SAMENSTELLING DE REDACTIE

Bart de Volder is per 1 januari van dit jaar aangesteld als equity partner in corporate finance bij Newtone Advies & Accountancy. Hij houdt zich in die rol bezig met fusies en overnames, due diligence onderzoek en opvolging binnen bedrijven. Eerder was hij adviseur Corporate Finance bij ESJ Accountants. Daarnaast is hij Register Valuator.

CMS heeft per 1 januari 2025 advocaat Dena Mokhberolsafa tot partner benoemd. Mokhberolsafa werkt binnen de praktijkgroep Corporate/M&A en is gespecialiseerd in internationale fusies en overnames, joint ventures en private equity transacties. Zij heeft bijzondere expertise in de sectoren Hotels & Leisure en Life Sciences & Healthcare.

Advocatenkantoor Dentons versterkt zijn Intellectual Property, Data & Technology praktijkgroep met Elze ’t Hart (38) als partner Data & Technology. ‘T Hart heeft een uitstekende reputatie opgebouwd als IT-advocaat

met een focus op data privacy. Ze stapt over van Van Benthem & Keulen en adviseert, contracteert en procedeert al twaalf jaar op het gebied van technologie en data privacy. Ze richt zich op data governance en compliance, IT-contracten (sourcing) en Tech M&A.

BUREN kondigt met trots aan dat Friederike Henke, Jan Greijdanus, Ruud Brunninkhuis, Ulrich Koeze en Kenji Okano-Heijmans per 1 januari 2025 zijn benoemd tot partner. Daarnaast is Laurens Prickartz benoemd tot counsel. Met deze benoemingen versterkt BUREN haar team van experts. De nieuwe partners en counsel brengen een breed scala aan expertise mee, variërend van (inter) nationaal ondernemingsrecht, fusies & overnames, financieringen, reorganisaties en herstructureringen.

BUREN breidt eveneens haar corporate en internationale tax praktijk uit met de aansluiting van advocaat en belastingadviseur Hans Drijer en

zijn negen teamleden. Hiermee vergroot BUREN haar capaciteit en biedt cliënten een nog breder scala aan expertise binnen haar internationaal georiënteerde fiscale dienstverlening op het gebied van cross border corporate transacties, financieringen en btw.

Per 1 januari 2025 heeft Accuracy Martijn Vogelaar benoemd tot Director. Vogelaar begon zijn carrière bij Nationale-Nederlanden en maakte in 2016 de overstap naar Accuracy. Vogelaar begeleidt cliënten – zowel private equity-fondsen als corporate organisaties – bij complexe financiele en strategische vraagstukken. In de afgelopen jaren heeft hij diepgaande expertise opgebouwd binnen de financiële sector.

Stek kondigt de versterking aan van hun praktijkgroepen Dispute Resolution en Herstructurering & Insolventie met de benoeming van twee nieuwe counsels: Tanja Schasfoort (Dispute Resolution) en Dawid

Martijn Vogelaar

Elze ’t Hart

Dena Mokhberolsafa

Sztandera (Herstructurering & Insolventie). Schasfoort, sinds 2019 bij Stek, is gespecialiseerd in commerciële geschillenbeslechting. Zij adviseert en procedeert over uiteenlopende (internationale) commerciële geschillen, met een nadruk op het contractenrecht, geschillen die verband houden met M&A-transacties, beslag- en executierecht en (kartel) schadeclaims. Sztandera brengt meer dan twaalf jaar ervaring mee vanuit A&O Shearman, waar hij een sterke reputatie heeft opgebouwd als pragmatisch advocaat op het gebied van (financiële) herstructureringen en financieringen.

Per 1 januari 2025 is Willem Beek toegetreden als partner bij Olym Advocaten. Beek begon zijn loopbaan in de M&A-praktijk van Stibbe, waar hij zowel in Amsterdam als op het kantoor in New York werkte aan een breed scala aan overnames en investeringen. Vervolgens verrijkte hij zijn expertise als in-house M&A counsel bij Power2X, waar hij

betrokken was bij complexe transacties binnen de energietransitie. Bij Olym Advocaten zal de M&Aadvocaat zich richten op de verdere groei en versterking van de transactiepraktijk.

Per 1 januari 2025 is James Looman partner geworden bij Lexar. Sinds oktober 2023 vervult hij de rol van Investment Director bij Lexar en brengt hij inmiddels meer dan vijftien jaar ervaring in private equity mee, met specifieke expertise in de business services sector en een focus op data en IT. Lexar is een investeringsmaatschappij gevestigd in Laren, die groei- en kapitaaloplossingen biedt aan innovatieve software- en IT-services bedrijven.

AKD heeft Kyoko Tollenaar benoemd tot partner in het Notariaat Ondernemingsrecht. Samen met Anouk Voeten en Nicole van Keimpema vormt Tollenaar een nieuw team op de Amsterdamse vestiging van AKD dat zich richt op M&A-transacties,

reorganisaties en corporate governance. Met 21 jaar ervaring bij Houthoff, waaronder internationale deals en complexe herstructureringen, brengt Tollenaar uitgebreide expertise die AKD’s positie als juridische partner voor nationale en internationale cliënten versterkt.

Sinds 1 januari 2025 is Jan Willem Möller, eerder werkzaam bij Loyens & Loeff (Amsterdam & Hongkong) en Tanner De Witt Solicitors (Hongkong), bezig met het verder uitbouwen van de Corporate M&A-praktijk van TeekensKarstens advocaten. “We zijn blij dat Jan Willem voor TK heeft gekozen”, reageert Jan Versteegh, Managing Partner Advocatuur. “Zijn expertise en ervaring dragen bij aan onze missie om onze cliënten verder te brengen. Ook op het vlak van fusies en overnames.”

Bij Hogan Lovells in Amsterdam is Annebeth Bleeker (Banking & Finance) benoemd tot counsel. Bleeker is sinds 2021 werkzaam als

Willem Beek

Tanja Schasfoort

Dawid Sztandera

Movers & Shakers

advocaat bij Hogan Lovells. Zij begeleidt sponsors, bedrijven, banken en financiële instellingen bij nationale en cross-border financieringstransacties. Haar benoeming tot counsel past binnen de sterke focus op en expertise in acquisitie, leverage en corporate finance en de groei van het Amsterdamse Banking & Finance team.

Dentons heeft Marnix Veldhuijzen gekozen als Netherlands Managing Partner. Hij is sinds 2017 aan Dentons verbonden als partner in de fiscale adviespraktijk. Als Managing Partner geeft Veldhuijzen leiding aan 180 advocaten, notarissen, fiscalisten en business professionals op het Zuidas-kantoor. Daarnaast blijft hij actief als tax partner en als co-hoofd van de Europese family office en high net worth sectorgroep van Dentons. Veldhuijzen werkt veel voor en met private equity-huizen, family offices en (familie)bedrijven en hun aandeelhouders.

Eight Advisory Benelux is verheugd zijn snelle groei verder te versterken met de benoeming van Martijn van Heugten tot Partner Strategic Valuation & Modelling in Amster-

dam. Voordat hij bij Eight Advisory in dienst trad, werkte Van Heugten ruim zeventien jaar bij PwC waar hij leidinggaf aan het Valuation team in Energy and Infrastructure. Als partner van Eight Advisory richt Van Heugten zich op de verdere ontwikkeling van het Valuation aanbod in de Benelux en maakt hij deel uit van het wereldwijde energie- en infrastructuursectorteam van Eight Advisory.

Rembrandt Mergers & Acquisitions heeft David Linders, John Hoekman en Wouter Jolie benoemd tot partner. De drie ervaren professionals zijn reeds dertien tot negentien jaar betrokken bij het corporate finance adviesbureau. Met de komst van Linders, Hoekman en Jolie bestaat het partnerteam van Rembrandt M&A nu uit acht personen. Rembrandt M&A, onderdeel van de Rabobank Groep en aangesloten bij Advior International, heeft vestigingen in Amsterdam, Eindhoven en Rotterdam. Het bureau ondersteunt ondernemers bij de (internationale) koop en verkoop van ondernemingen met een dealwaarde tussen de één miljoen euro en 150 miljoen euro en begeleidt jaarlijks 60 tot 80 transacties.

Nienke Peters is als Associate toegetreden tot INGEN HOUSZ, met een focus op durfkapitaalinvesteringen en M&A-transacties. Peters brengt bijna vijf jaar ervaring mee van De Brauw Blackstone Westbroek, waar zij werkte aan complexe M&A-deals, joint ventures, geschillen en arbeidsrechtelijke kwesties. Ze behaalde een master in Civiel Recht (cum laude) en een bachelor in Rechten aan de Universiteit Leiden.

David Wakkie is onlangs als Counsel toegetreden tot het 9Corporate-team. Na ervaring te hebben opgedaan in M&A bij Freshfields (Senior Associate) en Intero Integrity (Head of Legal), is Wakkie de vijftiende M&A-advocaat bij het snelgroeiende 9Corporate, dat inmiddels drie jaar bestaat.

Rufus Abeln heeft zich per 1 januari als partner aangesloten bij advocatenkantoor Lemstra Van der Korst. Abeln heeft veel ervaring in overname- en JV-geschillen. Ook adviseert en procedeert hij over aandeelhoudersgeschillen, bestuurdersaansprakelijkheid, corporate fraude, governance en geschillen bij de Ondernemingskamer. Daarnaast

Marnix Veldhuijzen

Annebeth Bleeker

Jan Willem Möller

heeft hij uitgebreide ervaring in arbitrageprocedures over investeringen en commerciële contracten. Voorheen was hij vijf jaar partner bij advocatenkantoor Ysquare in Amsterdam, en daarvoor bij De Brauw Blackstone Westbroek in Amsterdam en Singapore.

Thomas Ausema is benoemd als Tech M&A Director in het Amsterdam Corporate Finance M&A-team van ING. Ausema brengt ruim tien jaar ervaring in TMT met zich mee. In zijn nieuwe rol zal hij de activiteiten van ING in de Benelux en de bredere Europese technologiemarkt, die is aangemerkt als een belangrijk groeigebied, te helpen versnellen.

Invest-NL Capital heeft het leiderschapsteam versterkt met twee principals. Per 1 februari is Ineke Cazander begonnen als Principal Life Sciences & Health. Zij is de afgelopen jaren Managing Partner geweest van Healthy.Capital en heeft daarvoor gewerkt bij Health Investment Partners (HIP), ABN AMRO Bank N.V. en Nielen Schuman. Ulrike Kostense leidt als principal het team Indirect. Hiermee wordt ze samen met haar collega’s

verantwoordelijk voor fondsinvesteringen van Invest-NL Capital om het Nederlands investeringsklimaat gericht te versterken. Zij heeft een sterke achtergrond bij onder andere Van Lanschot Kempen.

Sicco Boomsma versterkt per 1 april 2025 het Corporate Finance Debt & Capital Advisory-team van ING in Amsterdam als Managing Director en Global Lead TMT/Digital Infrastructure Advisory. De sector Digital Infrastructure blijft sterk groeien en vraagt om aanzienlijke investeringen en deskundig advies. ING wil haar leidende rol in deze dynamische markt voortzetten. Boomsma heeft uitgebreide ervaring in het structureren en uitvoeren van complexe financieringen en speelde een cruciale rol in de uitbreiding van ING’s expertise op dit gebied.

Clairfield heeft haar partnerteam in Nederland versterkt met de komst van Rob Speek en Wouter Giard Speek brengt meer dan zeventien jaar ervaring in corporate finance mee, opgedaan bij Kempen & Co, Houlihan Lokey en AXECO, waar hij verantwoordelijk was voor private

equity en dealexecutie. Giard begon zijn carrière in 2008 bij ABN AMRO, waar hij bijdroeg aan de heropbouw van de investment banking-activiteiten en werkte aan een breed scala van M&A-transacties.

NautaDutilh heeft per 1 april 2025

Suzanne Kröner-Rosmalen benoemd tot partner binnen de Corporate M&A-praktijk in Amsterdam. Kröner-Rosmalen is gespecialiseerd in corporate governance en ESG en adviseert zowel beursgenoteerde als niet-beursgenoteerde ondernemingen en financiële instellingen over duurzaamheidsregelgeving en bedrijfsstructurering. Ze heeft ruime ervaring met M&A-transacties binnen de financiële sector en ondersteunt organisaties bij de implementatie van wet- en regelgeving zoals de Taxonomieverordening, SFDR en CSRD.

Jordi Wals (39) is per 1 april 2025 toegetreden als partner bij Yspeert, een vooraanstaand advocatenkantoor in Noord-Nederland. Wals (komt over van Freshfields LLP en is specialist op het gebied van ondernemingsrecht, corporate governance en M&A transacties.

Suzanne Kröner-Rosmalen

Nienke Peters

David Wakkie

Schiphol met ultieme bezoekersbeleving terug naar de top

Grote en belangrijke stap in de toekomststrategie van Schiphol: de joint venture van onze nationale luchthaven met de Franse detailhandel-reus Lagardère Travel Retail. Tim de Bie (Royal Schiphol Group) en Arjan Minnigh (ING Corporate Finance) over de achtergronden van de samenwerking (deal value c. 500-1.000 miljoen euro).

DOOR CHARLES SANDERS | BEELD MARK VAN DEN BRINK

Uiterst complex, internationaal, multicultureel, overheid gerelateerd; een Nederlandse cliënt met op ‘zijn’ beurt buitenlandse klanten. De deal tussen Royal Schiphol Group en Lagardère Travel Retail heeft alle ingrediënten van een heuse en succesvolle M&A-thriller.

Vanaf donderdag 1 mei dit jaar gaat Schiphol nauw samenwerken met Lagardère in een joint venture ter exploitatie van meer dan twintig dutyfree winkels achter de douane. Goedkeuring van de mededingingsautoriteiten is inmiddels binnen, net als positief advies van de betreffende ondernemingsraden en RvC’s.

Tim de Bie, Director Commercial Terminal van Royal Schiphol Group: “Twee jaar geleden hebben we als luchthaven ingezet op een nieuwe retail-strategie. We wilden weer controle hebben over onze eigen terminal. We hadden met Gebr. Heinemann (via de joint venture Schiphol Airport Retail, ofwel SAR) en Kappé twee verschillende partijen die samen 20+ winkels achter de douane runden. Kappé kochten we eerder dit jaar, nu nemen we na tien jaar afscheid van onze intensieve samenwerking met

“Het ging daarbij niet alleen om cijfers, maar zeker ook om het juiste gevoel.”

Heinemann. En worden de winkels samengevoegd in de nieuwe joint venture. Van twee naar één.”

Reizigers gaan metamorfose deze zomer al merken