4 minute read

Agenda de Calidad

Ante la falta de fuentes de financiamiento externo, se preguntó si en el futuro se podría contar con más personas interesadas en emprender o innovar dentro del negocio. El resultado fue que el 60% de las personas encuestadas no mostraron interés en hacerlo y genera preocupación el 40% restante, únicamente 2 personas ni han lo han considerado.

3. Análisis de la encuesta para determinar la correlación de las ofertas de microcrédito con las preferencias de los incubados.

Advertisement

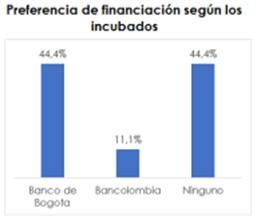

Analizando los estudios obtenidos para determinar cuál de las dos entidades es más viable y ofrece mejores beneficios para el desembolso de microcréditos podemos mencionar que los encuestados decidieron después de la capacitación que la mejor opción bancaria para el microcrédito es el Banco de Bogotá con una aceptación de 4 de los 9, 4 por ninguna opción y 1 persona por Bancolombia.

Gráfico 6: Creación propia - Resultado de las Encuestas

Estos resultados se pueden deber a diversos factores, uno de ellos es la documentación requerida ya que Bancolombia solicita como mínimo 5 documentos de la empresa para poder validar viabilidad de aprobación mientras que Banco de Bogotá solo solicita un documento; esto, dificultando o demorando el proceso de solicitud para las empresas que no se encuentran legalmente constituidas o que no tienen los documentos en el momento.

Como se muestra en la anterior tabla, el 44% de los encuestados no se encuentran de acuerdo en que se solicite la declaración de renta como requisito para poder adquirir el crédito. Una de las preguntas aplicadas a la encuesta fue “¿Su emprendimiento se encuentra legalizado?”, esta pregunta se realizó con la finalidad de saber que tanta posibilidad tenían los incubados de acceder a un microcrédito según los requisitos de cada entidad, los resultados mostraron que el 50% de la población no ha legalizado el emprendimiento mientras que 3 personas ya lo han hecho, otras 3 se encuentra en proceso de legalización y solo una persona no está interesada en la legalización.

Gráfico 8: Creación propia - Resultado de las encuestas

Otro factor que puede llevar a esta tendencia es que Bancolombia tiene un plazo de pago más corto a comparación que Banco de Bogotá, teniendo el primero un máximo de 36 meses mientras que el segundo un plazo máximo de 72 meses; como se muestra en la siguiente tabla, casi el 50% de los encuestados estiman pagar el crédito en un lapso de tiempo mayor a 3 años, mientras que el resto de encuestados lo estima pagar en menos de dos años.

Gráfico 9: Creación propia - Resultados de las encuestas

Finalmente, por todos los factores mencionados anteriormente podemos concluir que la mitad de los encuestados que requieren financiamiento lo solicitaron con Banco de Bogotá ya que como hemos mencionado ofrece mejores beneficios a los clientes y la información es más fácil de conseguir a comparación de Bancolombia donde se debe asistir presencialmente a una oficina para conocer mayor información.

Conclusiónes.

Las funcionalidades y facilidades que se adquieren por parte de la tecnología se vuelven fundamentales, ya que esta ayuda no solo a comparar productos y servicios sino también a generar una mejor toma de decisión a la hora de adquirir un producto financiero, sin dejar a un lado las prestaciones que se generan de forma física de las cuales se considera mucho más segura, como bien lo menciona en el Banco de Bogotá, por ello reafirmamos que la información publicada es mucho más eficiente y clara a la hora de tomar decisiones como lo maneja la entidad mencionada, sin embargo, las transacciones se ven mayores beneficiadas con la entidad de Bancolombia, pues uno contacta al banco y solicita el crédito de forma virtual, pero esto está bajo los tiempos de respuesta de la entidad.

Por ello no es aconsejable guardar información que puede beneficiar en la toma de decisiones, puesto que no solo contamos con un montón de información de todos lados sino que también genera confiabilidad, como se pudo evidenciar en el caso las tasas de interés, donde gracias a que el banco de Bogotá presenta esta información sin problemas obtuvo resultados no solo satisfactorios en el resultado sino que al ser personas que adquieren su primer microcrédito fue la opción más viable y con mayor capacidad de adquisición.

El estudio indica que después de la capacitación, la mayoría de los encuestados optaron por el Banco de Bogotá como la mejor opción para obtener un microcrédito. De los 9 encuestados, 4 eligieron el Banco de Bogotá, 4 no eligieron ninguna opción y 1 eligió Bancolombia. Esto podría deberse a varios factores, incluyendo la documentación requerida, ya que Bancolombia solicita más documentos que el Banco de Bogotá para validar la viabilidad de aprobación., esto dificultando o demorando el proceso de solicitud para quienes no están legalmente constituidas o que no tienen los documentos en el momento, otro factor que puede llevar a esta tendencia es que Bancolombia tiene un plazo de pago más corto que Banco de Bogotá, siendo el primero con máximo 36 meses mientras que el segundo con un plazo máximo de 72 meses, finalmente, es más asequible encontrar la información viene de las tasas en la entidad de Banco de Bogotá que en Bancolombia, esto puede ser determinante para una persona al momento de verificar las alternativas de financiación.

Recomendaciones

Ante los resultados obtenidos y la investigación generada a las entidades nos permitimos brindar posibles soluciones a inconvenientes presentados con el servicio, información y demás factores que afecten a la hora de aceptar y solicitar un crédito con las entidades estudiadas de la siguiente manera:

I. En base a lo establecido las plataformas digitales deben tener una mayor cantidad de información para que las empresas o personas interesadas puedan llevar más diligentemente los documentos para su afiliación y solicitud del crédito, además de evaluar con anterioridad la posibilidad de adquirió, ya que el no tener esta información puede generar un reproceso en la investigación del candidato.

II. Se sugiere un mayor acompañamiento a los interesados en crear negocios, pues a pesar de ser solo el 35,7% de los encuestados quienes no mostraron interés en financiar en ningún sentido, genera la duda si la ideación solo se mantendrá en la universidad o se va a continuar el proyecto.

III. Reconociendo la correlación de necesidades y ofertas de los microcréditos por parte de los bancarizados, es importante mencionar que los documentos solicitados para nuevos emprendedores y la accesibilidad a los microcréditos puede estar frenando la solicitud de los mismos, se sugiere estudiar entidades digitales que están generando mayor accesibilidad a los créditos.