4 minute read

Agenda de Calidad

Empresa – MiPymes (Alicia Arango - Ministerio Del Trabajo, 2019).

El sistema financiero en Colombia es uno de los temas más relevantes en economía del país ya que en él se establece quienes captan, colocan y distribuyen los recursos bajo un marco legal del ubicando en leyes, normas y reglamentos las actividades permitidas y reguladas por el gobierno, inicialmente el artículo 335 de la Constitución Política de Colombia establece que las actividades financieras, aseguradoras y otras relacionadas con el uso, aprovechamiento e inversión de los recursos públicos solo pueden ser ejercidas con autorización del estado, por otro lado la ley 510 de 1999 establece disposiciones relacionadas con el sistema financiero y asegurador, el mercado de valores y la Superintendencia Bancaria, allí encontramos las condiciones para ingresar al sistema financiero.

Advertisement

Adicional a esto, la constitución política de Colombia establece las competencias de los entes de control que expiden la normatividad para el ejercicio de los bancos, entre estos está el artículo 150 numeral 19 literal D de la constitución donde se establece que el congreso de la república es quien expide las leyes y normatividad; en el numeral 22, la ley 31 de 1992 se menciona las funciones relacionadas con el banco de la república teniendo la autoridad crediticia, además, según el artículo 189 numeral 24 de la constitución política de Colombia, establece que el gobierno nacional a través de la Superintendencia Financiera ejerce la vigilancia, control e inspección sobre quienes desarrollan actividades financieras en el país.

A pesar de que se encuentra bastantes que reglamentación a continuación describiremos algunas leyes que son aplicables al sector financiero, como son la ley 45 de 1990 el cual regula la actividad financiera y aseguradora al igual que permite la creación de Multibancos y establece el primer Estatuto Orgánico del Sistema Financiero y busca la internacionalización de la economía, otra que regula las actividades financieras es la ley 35 de 1993 implementando las entidades de inspección, control y vigilancia, otra norma que apoya la vigilancia es la Ley 964 de 2005 que determinan las normas y objetivos para regular el manejo de recursos públicos lo que se conoce como el mercado de valores, hay disposiciones como: el concepto de valor, auto regulación y supervisión de la información del mercado de valores, entre otros y por último y menos importante es el Decreto 663 de 1993 siendo la ley del Estatuto orgánico del sistema financiero expedido con base en las facultades que la ley 45 de 1990 creado para sistematizar, armonizar e integrar las normas vigentes conteniendo todo el cuerpo normativo del sector financiero, cual eventualmente fue actualizado en la ley 35 de 1993 entregando nuevas facultades.

Con el objetivo de generar la investigación se define que es de carácter descriptivo ya que se logra identificar cuáles son las principales características de los productos de microcréditos entre el Banco de Bogotá y Bancolombia al igual que reconocer mediante los incubados la preferencia de microcréditos. Se tiene un enfoque mixto siendo cualitativo y descriptivo debido ya que con las encuestas realizadas se busca describir la situación de los incubados e identificar la cantidad de interesados en este producto, y usando el método deductivo puede verse que el que más se acoge es de forma indirecta, toda vez que desde la comparación se puede revelar las verdaderas necesidades de los micro empresarios.

Por otro lado se decidió elaborar y aplicar encuestas a estudiantes del área de incubación de la Universidad Colegio Mayor de Cundinamarca ya que estos son proyectos empresariales que tal vez requieran financiamiento, fortalecimiento y sostenimiento, con enfoque al Banco de Bogotá y Bancolombia.

El estudio realizado da una población y muestra de la investigación con referencia a los 14 estudiantes de la práctica universitaria de incubación de la Universidad Colegio Mayor de Cundinamarca en el semestre 2 del año 2022 que se encuentren interesados en microcréditos, a los cuales se les brindó una capacitación sobre “Opciones de Financiamiento” con el objetivo de entregarles información, herramientas y estrategias necesarias para que puedan tomar la mejor decisión; al tener una población pequeña se tomó como referencia un margen de error de solo 5% y un nivel de confianza del 95%, lo cual da el mismo número de emprendimientos dentro del área.

La encuesta tomada permitió obtener datos cualitativos y cuantitativos para la evaluación de información financiera, reconociendo la opinión de los estudiantes y/o emprendedores de la Universidad Colegio Mayor de Cundinamarca frente a la información que se brindó previamente sobre los productos de microcréditos y las dos entidades. Una vez hecha la investigación se aplicó este instrumento con el objetivo de estudiar la población emprendedora de la universidad por su cercanía, nivel de conocimientos o apoyo universitario si requieren, el cual constituye las siguientes preguntas formuladas por medio de la herramienta de Google formulario.

Gráfico 1: Creación propia - Resultado de las encuestas

El cual nos demuestra que el 50% de los incubados no han realizado el proceso de obtener su marca, ni su certificado, pero los que el 7,1% son requieren mayor atención, ya que al no haber interés en legalizar puede que se termine el proyecto en la misma universidad pero en buena hora, los que perteneces al restante 42,9% son los que se encuentran gestionando su proyecto a futuro, lo cual nos puede dar mayor certeza del interés en un microcrédito.

Gráfico 2: Creación propia - Resultado de las encuestas

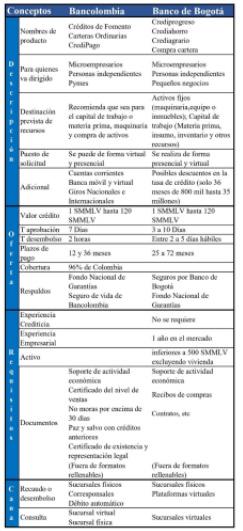

1. Modelo comparativo de aspectos importantes de la oferta de microcrédito del Banco Bogotá y Bancolombia

Con base al estudio de las entidades financieras Banco de Bogotá y Bancolombia respecto el producto de microcrédito, la descripción, la oferta, los requisitos para adquirirlo, los planes de financiación y los canales de pago se puede establecer el siguiente cuadro comparativo:

Tabla 1:Creación Propia - Cuadro Comparativo

2. Caracterización de los estudiantes de la incubadora de la universidad colegio mayor de Cundinamarca

Por otro lado, por medio de las encuestas realizadas se puede brindar una caracterización de las personas que se encuentran en la incubadora, determinando así los intereses, se inició con la pregunta si el emprendimiento se encontraba legalizado, para ello los resultados obtenidos fueron:

También reconocimos que 35,7% de los emprendedores no cuentan con un ingreso de la empresa, por lo que se pueden contar solo con la ideación, sin embargo los que tienen el 64,3% a pesar de ser pequeño el ingreso, es un factor para mantener el negocio.

Gráfico 3: creación propia - Resultado de las encuestas

La pregunta que determinó a quienes podemos consultar el interés por un microcrédito nos dejó a un 64,3%, lo que sería 9 emprendimientos; los 5 restantes en la siguiente pregunta realizada con el objetivo de conocer la proyección de su emprendimientos.