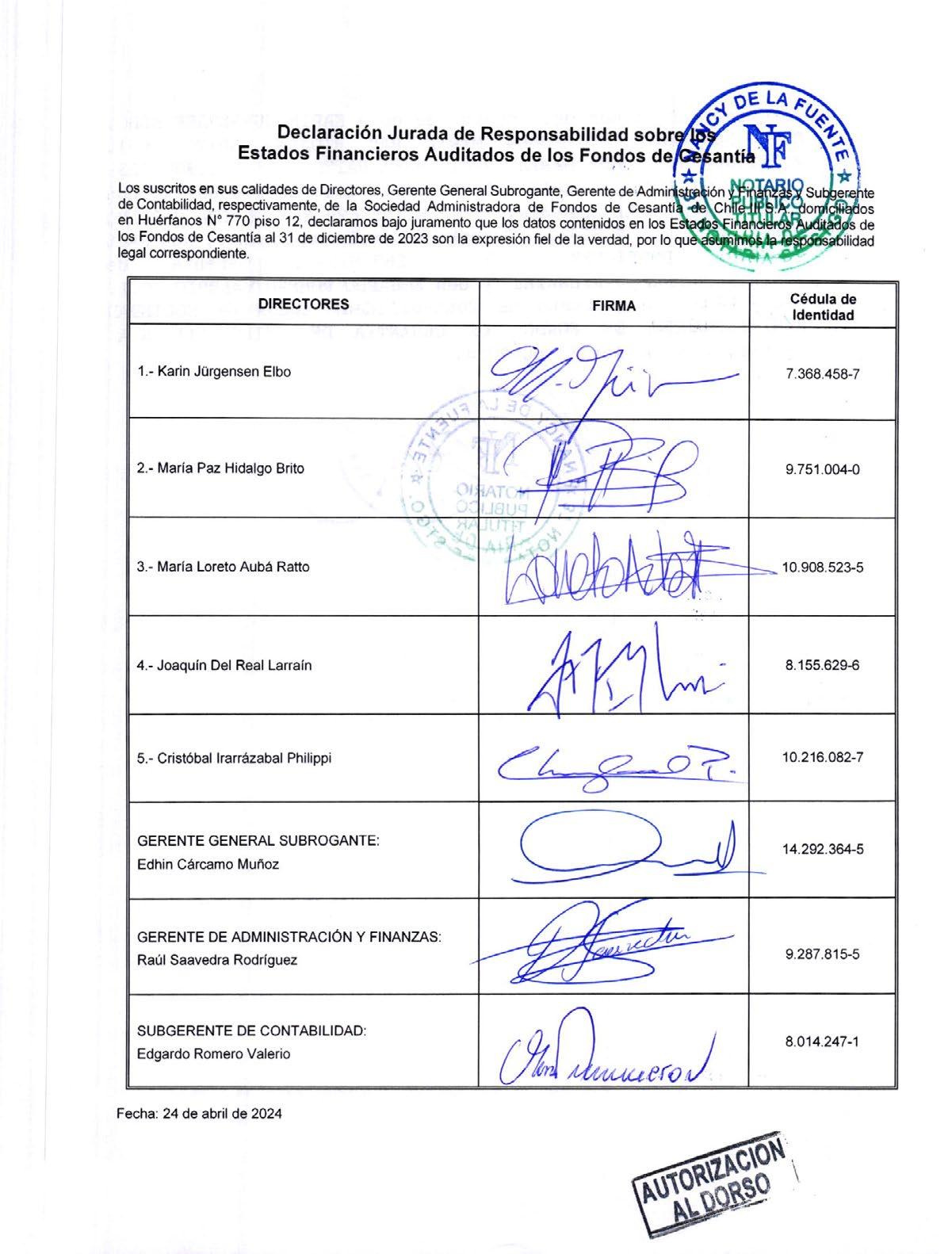

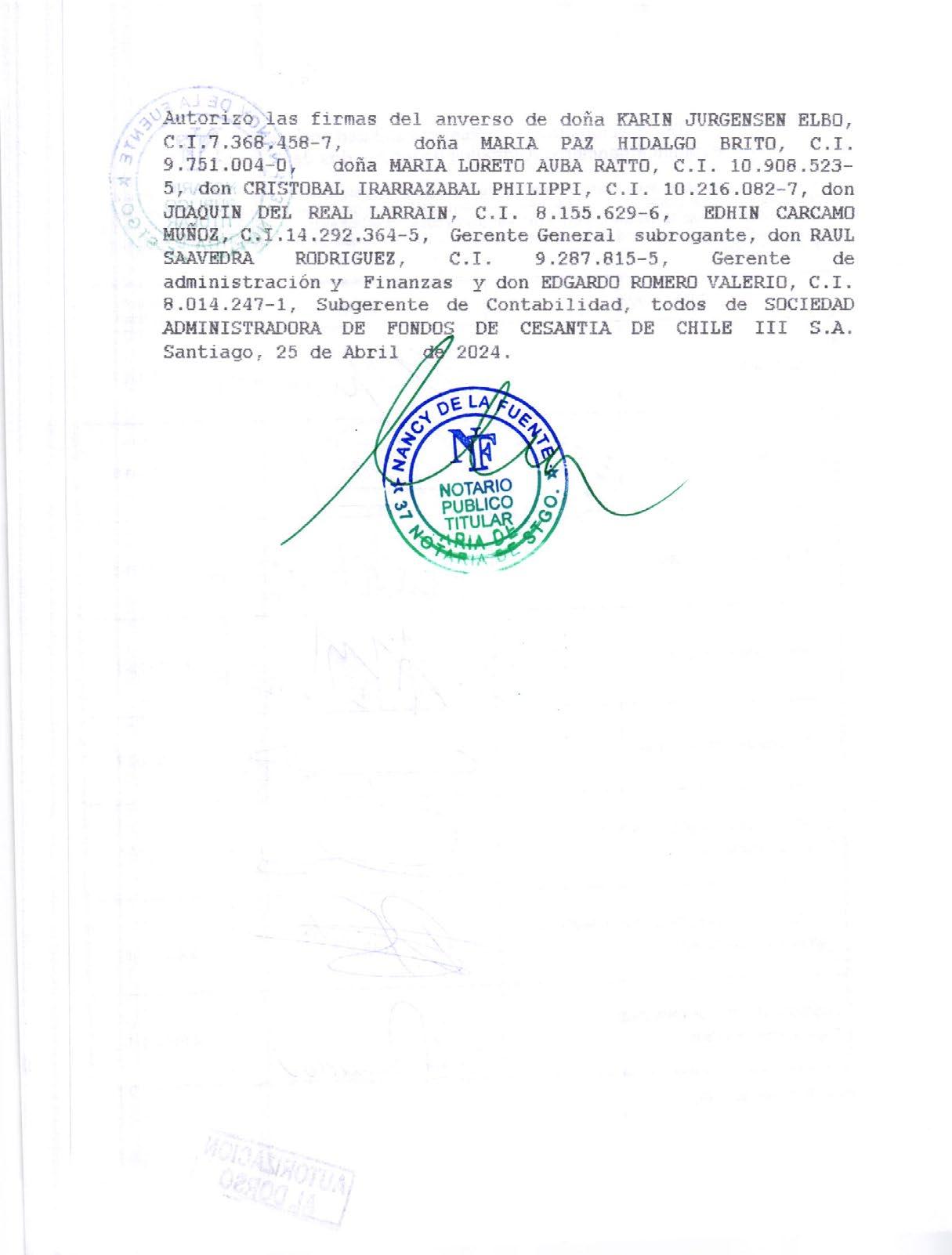

La presente Memoria Anual de la Sociedad Administradora de Fondos de Cesantía de Chile III S.A., correspondiente al ejercicio financiero del año 2023, fue aprobada en la 32° sesión extraordinaria de directorio, con fecha 07 de mayo de 2024.

Concurrieron al acuerdo las directoras titulares señora Karin Jürgensen Elbo, Presidenta; señora María Paz Hidalgo Brito, Vicepresidenta; señora María Loreto Aubá Ratto; y los directores titulares señores Joaquín Del Real Larraín y Cristóbal Irarrázabal Philippi.

11 15

AFC en una mirada

A. Identificación de la empresa

B. Propiedad y control

C. Cifras del Seguro de Cesantía

D. Cifras de la Sociedad Administradora de Fondos de Cesantía

Misión Visión Valores Servicios

A. Actividades de la Sociedad Administradora

1. Resultados financieros 2. Apertura y entrada en operación

3. Implementación de modificaciones legales al Seguro de Cesantía 4. El beneficiario en el centro 5. Las personas en el centro de la gestión

B.Gobierno Corporativo

C.Directorio

1. Integrantes del Directorio 2. Remuneración del Directorio 3. Comités con participación de directores

4. Modificaciones en el Directorio

D. Administración

1. Organigrama

2. Gerencias

3. Principales ejecutivos 4. Remuneraciones

E. Otros antecedentes de la Administradora

F. Comisión de Usuarios

A. Qué es y cómo funciona

B. Tipos de fondos y sus beneficios

C. Financiamiento del Seguro de Cesantía

D. Afiliados y cotizantes

Afiliados vigentes al Seguro de Cesantía.

Cotizantes del Seguro de Cesantía.

Rentas promedio de los cotizantes.

E. Recaudación

F. Prestaciones del Seguro

Solicitudes de beneficio.

Montos promedio reales por tipo de solicitud.

Prestaciones de cesantía.

G. Los Fondos de Cesantía

Variaciones de los fondos del Seguro de Cesantía.

H. Comisión cobrada por los Fondos de Cesantía

FINANCIEROS DEL FONDO DE CESANTÍA (CIC) Y DEL FONDO DE CESANTÍA SOLIDARIO

Karin Jürgensen Elbo Presidenta del Directorio AFC Chile

Karin Jürgensen Elbo Presidenta del Directorio AFC Chile

Hace un año, nuestra Sociedad

Administradora se preparaba para asumir la gestión del Seguro de Cesantía en el decenio 2023-2032. La responsabilidad era significativa, ya que tomábamos la posta de una política pública consolidada, reconocida de forma transversal en todo el país por su calidad de atención y profundo sentido social. Además, nos proponíamos seguir elevando los estándares de servicio, al mismo tiempo que nos ajustábamos a una comisión por administración más baja a la establecida para el decenio anterior.

Así, el 24 de julio de 2023, la Sociedad Administradora de Fondos de Cesantía de Chile III S.A. inició oficialmente su operación como administradora del Seguro de Cesantía. Y lo hizo de forma impecable, asegurando la plena continuidad operacional tanto de nuestros procesos y plataforma tecnológica como en todos los canales de atención. Un traspaso imperceptible para los usuarios que, adicionalmente, incluyó el exitoso traslado de cuatro sucursales de forma simultánea.

La presente Memoria Anual recoge los principales hitos que marcan la instalación y entrada en operaciones de nuestra compañía, coincidiendo con un año que resultó especialmente complejo para el mercado laboral. En particular, la alta tasa de desocupación impactó en un alza de 17,5 % en las solicitudes de cesantía aprobadas en el año 2023 respecto al año anterior. En ese contexto, nuestro deber era seguir gestionando el Seguro de Cesantía con la mayor eficiencia y calidad.

Pero quisimos ir más allá y nos desafiamos a repensar la experiencia que los usuarios tienen al momento de recurrir a AFC. Definimos que el beneficiario era el centro de nuestro quehacer e iniciamos un trabajo de largo aliento, orientado a facilitar, agilizar y enriquecer dicha experiencia. Este es un propósito con gran sentido, pues atendemos a personas que enfrentan un escenario tan complejo como es el desempleo.

Precisamente, ese fue el sello que imprimimos a la implementación de la Ley 21.628, aprobada por el Congreso en octubre de 2023 y que introdujo una serie de modificaciones al Seguro de Cesantía, reduciendo sus requisitos de acceso, incrementando sus prestaciones y estableciendo beneficios especiales en caso de catástrofe o alerta sanitaria. Gracias a una organización con un compromiso a toda prueba y un trabajo mancomunado con la autoridad, logramos dar pleno cumplimiento a los plazos establecidos e iniciar su operación a contar del 1 de diciembre.

No quisiera dejar pasar la oportunidad de destacar el trabajo de excelencia de todos los equipos involucrados en la implementación de esta ley, cuyas nuevas disposiciones significaron una pronta prueba a la administración: los trágicos incendios que afectaron a las provincias de Valparaíso y Marga Marga en febrero pasado, que nos llevaron a desplegar todas nuestras capacidades en la implementación de beneficios adicionales para quienes perdieron su empleo en la zona.

Cada uno de estos esfuerzos se han visto reflejados en la valoración de nuestros usuarios a través de distintas mediciones, como el Estudio de Satisfacción de Canales y el Estudio de Reputación Corporativa, realizados por IPSOS, los que arrojaron destacados resultados en comparación a entidades e industrias similares.

Respecto al desempeño de las inversiones de los fondos, el año 2023 estuvo marcado por una senda de recuperación, tras un 2022 caracterizado por altos niveles de inflación. La reciente modificación a la composición de las carteras de referencia, que entró en vigencia el 1 de marzo del año 2023, heredada por esta administración, permitió generar mayores rentabilidades para los afiliados.

Las rentabilidades en términos reales, fueron de 3,51% y 4,48%, para el Fondo de Cuentas Individuales (CIC) y el Fondo Solidario (FCS), respectivamente. También se debe destacar que la nueva Ley N°21.628, permite, por primera vez, la inversión del Fondo CIC en activos alternativos, lo que abre muy interesantes perspectivas de mejora de la eficiencia de ese Fondo para los próximos años.

Tengo la convicción de que ninguno de estos logros hubiera sido posible sin los más de 750 colaboradores que integran AFC Chile, quienes, desde los servicios centrales o nuestra red de atención, han puesto lo mejor de sí para iniciar con excelencia este nuevo periodo de administración. Lo anterior, preservando en todo momento un excelente clima organizacional, que nos llevó a ser destacados por Great Place to Work® en el 6° lugar dentro de las mejores empresas para trabajar en Chile, en la categoría de 251 a 1000 colaboradores.

Lo avanzado en tan solo cinco meses de operación nos motiva a abordar con ahínco las mejoras en satisfacción y calidad de servicio, aprovechando nuevas oportunidades de innovación para desarrollar una experiencia integral en apoyo de los beneficiarios del Seguro de Cesantía, que son nuestra razón de ser y por quienes esta compañía trabaja de forma incansable día a día.

Afectuosos saludos, Karin Jürgensen Elbo Presidenta del Directorio AFC Chile

Durante el año 2023, los activos en los Fondos de Cesantía experimentaron un incremento del 15,3% de los patrimonios administrados, destacando en especial la variación del Fondo de Cesantía Solidario (+17,9%).

2,3%

0,8% 17,5%

11.648.725 afiliados vigentes al 31 de diciembre de 2023, creciendo un 2,3 % respecto al año anterior.

Promedio mensual de 5.142.318 cotizantes, con una disminución anual del 0,8 %.

1.395.010 solicitudes del beneficio por cesantía, un 17,5% por sobre el año 2022.

Inicio de operaciones Ley de fortalecimiento del Seguro de Cesantía

El 24 de julio de 2023 entró oficialmente en operaciones la actual administración del Seguro de Cesantía, adjudicada a la Sociedad Administradora de Fondos de Cesantía de Chile III S.A.

Traslado de 4 sucursales a nuevas instalaciones (Calama, Santo Domingo, Rancagua y Chillán) y estreno de dependencias tanto para casa matriz como para canales no presenciales.

El 1 de diciembre de 2023 entraron en vigencia los cambios establecidos en la Ley 21.628, aprobada en octubre del mismo año.

Disminuyeron los requisitos de acceso, se incrementaron los beneficios y se establecieron mejoras adicionales en caso de catástrofe o alerta sanitaria.

La satisfacción global de los usuarios de AFC se ubica en niveles altos, con un 87% que evalúan el servicio de los canales con nota 6 y 7.

AFC participó en 293 actividades informativas y de capacitación a lo largo de todo el país.

Estreno de “Asegúrate de saber”, el primer vodcast educativo sobre el Seguro de Cesantía, emitido a través de YouTube y Spotify.

Nuestras personas 96% de participación en la primera medición del clima organizacional.

6° lugar

En el ranking Great Place to Work®, entre las empresas de 251 a 1000 trabajadores.

A. Identificación de la empresa

B. Propiedad y control

D. Cifras de la Sociedad Administradora de Fondos de Cesantía 12 13 13 14

C. Cifras del Seguro de Cesantía

A. Identificación de la empresa

Razón social

Sociedad Administradora de Fondos de Cesantía de Chile III S.A.

Tipo de sociedad

Sociedad anónima cerrada

Constitución de la sociedad

Escritura pública de fecha 23 de junio de 2022, otorgada ante el Notario Público de Santiago don Juan Ricardo San Martín Urrejola. Publicada en el Diario Oficial N°43.291 de fecha 1 de julio de 2022 e inscrita a fojas 51.345, número 22.932 del Registro de Comercio correspondiente al año 2022, a cargo del Conservador de Bienes Raíces y Comercio de Santiago.

Giro Administradora de Fondos de Cesantía

Domicilio legal

Huérfanos 770, piso 12, Santiago de Chile

Rol Único Tributario 77.601.648-9

Teléfono (+56) 2 927 68 00

Sitio Web www.afc.cl

Al 31 de diciembre de 2023, la Sociedad Administradora de Fondos de Cesantía de Chile III

S.A. es propiedad de Sura Asset Management Chile S.A. (36,65 %), Metlife Chile Inversiones Ltda. (36,65 %), AFP Cuprum S.A. (16,70 %) y AFP Planvital S.A. (10 %).

36,65%

Sura Asset Management Chile S.A.

36,65%

Metlife Chile Inversiones Ltda.

16,7%

AFP Cuprum S.A. 10,0%

AFP Planvital S.A

(1) Cotizantes con remuneración devengada en diciembre de cada año.

Fuente: FECU Fondos de Cesantía (millones de pesos al 31 de diciembre de año). Incluyen prestaciones de la Ley de Protección del Empleo (21.227) y Acceso Flexible al Seguro de Cesantía (21.263). Año 2023 incluye efectos Ley 21.628.

años 2020 y 2021 incluyen las solicitudes y giros del artículo 5 (Retiro CIC) de la Ley de Acceso Flexible al Seguro de Cesantía (21.263). Año 2023 efectos de la Ley 21.628.

Ingresos Operacionales - $ 13.504

Gastos Operacionales $ -1.002 $ -17.071

Resultado No Operacional e impuestos $ 965 $ 1.629

Resultado del Ejercicio (MM$) $ -37 $ -1.939

Patrimonio Neto AFC Chile II S.A. (MM$)

Capital suscrito y pagado (MM$)

Dividendos pagados (MM$) - - -

Reducción de Capital (MM$) - - -

Fuente: FECU Administradora (millones de pesos al 31 de diciembre de cada año)

A. Actividades de la Sociedad Administradora

B. Otros antecedentes de la Administradora

C. Gobierno Corporativo

D. Directorio

E. Administración

F. Comisión de Usuarios

Los servicios que entrega AFC Chile son:

Recaudación y abono de las cotizaciones obligatorias en las Cuentas Individuales de Cesantía de sus afiliados

Cobro de las cotizaciones o aportes impagos o no declarados oportunamente

Abono del aporte del Estado al Fondo de Cesantía Solidario

Mantención de los fondos actualizados e inversión de los valores permitidos por la ley

Facilitación del trámite de beneficios mediante una infraestructura y un equipo humano y técnico adecuados

Envío de los antecedentes de los beneficiarios del Fondo de Cesantía Solidario a la Bolsa Nacional de Empleo para que accedan a sus beneficios sociales

Envío de los antecedentes de los beneficiarios de ambos fondos a Fonasa para que accedan a sus beneficios de salud

Pago del 10 % de la prestación recibida por los afiliados acogidos al Fondo de Cesantía Solidario a su cuenta de capitalización individual de la AFP

Acompañar a las personas en situación de desempleo gestionando el Seguro de Cesantía con eficiencia y calidad, situando a las y los afiliados al centro de nuestro quehacer para disminuir el impacto de estar sin trabajo.

Ser reconocidos como un pilar de la seguridad social, entregándole apoyo integral a personas en situación de desempleo, a través del Seguro de Cesantía y otros beneficios adicionales durante su transición hacia una nueva oportunidad laboral, en forma sostenible.

Los valores corporativos que están en el centro de la estrategia de AFC Chile y guían su actuar son la honestidad, el respeto, la diligencia, la confianza, la responsabilidad y el compromiso.

La Sociedad Administradora de Fondos de Cesantía de Chile III S.A., AFC Chile tiene como giro único administrar los fondos del Seguro de Cesantía, desde que la compañía se adjudique la administración del Seguro de Cesantía en una licitación pública internacional, y lo hará hasta la fecha en que finalice su gestión. Así lo establece el párrafo 6° del título I de la Ley 19.728 sobre el Seguro de Desempleo de Chile.

Las diversas actividades que realiza AFC Chile son supervisadas, controladas y fiscalizadas por la Superintendencia de Pensiones (SP). Según lo establece el cuerpo normativo, el objetivo de esta institución es sostener una política pública eficiente para que los afiliados accedan oportunamente a los beneficios del Seguro de Cesantía, tengan una administración ordenada de sus cuentas personales, reciban información y asesoría para tomar decisiones correctas, obtengan una óptima rentabilidad y sientan seguridad en sus cotizaciones para este seguro.

1. Resultados financieros

En 2023, la Sociedad Administradora cerró el ejercicio con una pérdida de $1.939 millones, la que se compara con un resultado, también negativo, en el año 2022 de $37 millones. Tales cifras están en línea con las proyecciones efectuadas, considerando el hecho que, solo a partir del 24 de julio de 2023, la Sociedad Administradora comenzó a registrar ingresos por comisiones, debido al inicio de la administración de los Fondos de Cesantía.

En concordancia con lo señalado en el párrafo anterior, el resultado de la Sociedad Administradora del año 2023 estuvo determinado en forma importante por incurrir en gastos operacionales, de personal y de inversión sin todavía generar ingresos, lo cual se produjo en el segundo semestre del año, acompañado de un comportamiento positivo de los fondos administrados. En ese período, progresivamente, se van revirtiendo en forma favorable los resultados financieros.

Ingresos y egresos de la gestión financiera

Ingresos

14.376 $ 718

13.658 Gastos -$ 17.273 -$ 1.025 -$ 16.248

Impuesto $ 958 $ 270 $ 688 Total Neto -$ 1.939 -$ 37 -$ 1.902

Complementando la información sobre los resultados obtenidos por la Sociedad Administradora, de la lectura de sus Estados Financieros se observa una sana posición económica en la que destaca la existencia de $ 7.948 millones en activos financieros. Asimismo, no hay deuda bancaria, se dispone de un patrimonio adecuado para hacer frente a los requerimientos normativos y los flujos por ingresos permiten cubrir adecuadamente los desembolsos operacionales. DETALLE

2. Apertura y entrada en operación

Periodo de implementación

En el marco del cumplimiento de las Bases de Licitación y la oferta técnica comprometida, la Sociedad Administradora desarrolló su Proyecto de Implementación previo al inicio de operaciones, abarcando todas las áreas de funcionamiento de la empresa y de la administración de los Fondos de Cesantía. De la mano de una detallada planificación, la ejecución del proyecto mantuvo un seguimiento constante del Directorio y del Comité correspondiente. Además, este proyecto contó con la supervisión permanente de la Superintendencia de Pensiones.

Con fecha 19 de enero de 2023, la Superintendencia de Pensiones emitió el Oficio Ordinario N°1.061, el cual estableció como plazo máximo para el inicio de la Sociedad Administradora el lunes 24 de julio del mismo año. En tanto, el 14 de julio de 2023, mediante Resolución N°82, el regulador autorizó el inicio de las operaciones de la Administradora de Fondos de Cesantía de Chile III S.A. para la fecha originalmente anunciada.

Una de las principales modificaciones concretadas al inicio de esta administración fue la apertura de las nuevas sucursales de Calama, Santo Domingo (en Santiago Centro), Rancagua y Chillán. Dichas oficinas fueron trasladadas a locales con un mayor estándar en accesibilidad, servicios, counters de atención para personas en silla de ruedas, infraestructura para los colaboradores, entre otras optimizaciones.

La apertura de estas sucursales implicó un trabajo transversal en materia de infraestructura, mobiliario y equipamiento técnico, como también una campaña de difusión a través de medios de comunicación y redes sociales para informar de las nuevas locaciones a los usuarios.

El 24 de julio de 2023 se registró la entrada en operaciones de la nueva Sociedad Administradora, hito que fue posible gracias a una serie de actividades de carácter técnico y administrativo, las cuales fueron desarrolladas entre el viernes 21 y el domingo 23 de julio de 2023. Lo anterior, con el objetivo de garantizar la plena continuidad operativa de los servicios y asegurar el traspaso correcto de administración. De esta manera, todas las actividades programadas concluyeron con éxito y dentro de los plazos contemplados, resultando un proceso imperceptible para los usuarios del Seguro de Cesantía.

Las sucursales que registran nueva ubicación a partir del 24 de julio de 2023 son:

Santo Domingo N° 1510, Local 1

Campos N° 207, Local 2

Arturo Prat N° 430

Durante el mes de agosto de 2023, tras el inicio de operaciones de esta Sociedad Administradora, se concretó el traslado de los servicios centrales a las nuevas instalaciones de la casa matriz de AFC, las cuales se ubican en Huérfanos N° 770, comuna de Santiago. Por su parte, el contact center y los distintos departamentos que atienden a los canales no presenciales, comenzaron a operar en sus nuevas dependencias en Estado N° 10, Santiago.

Luego de una expedita tramitación parlamentaria, el 31 de octubre de 2023 se publicó en el Diario Oficial la Ley 21.628 que disminuye los requisitos de acceso e incrementa los beneficios del Seguro de Cesantía contemplados en la Ley 19.728. De igual forma, la nueva ley estableció la activación de beneficios especiales, como disminución adicional de requisitos y aumento de beneficios, para aquellas zonas del país donde se decretase Estado de Catástrofe por Calamidad Pública, Zona de Catástrofe o Alerta Sanitaria.

Desde el periodo de discusión de esta ley, AFC Chile asumió con responsabilidad el desafío de implementar esta ley de forma oportuna y en cumplimiento de los plazos establecidos por el legislador. A nivel de implementación sistémica, se trabajó en la medición de impacto tecnológico y en los procesos operacionales para poder estructurar las fases de desarrollo, pruebas e implementación.

Por otra parte, se llevó a cabo un plan de capacitación que abarcó a toda la red de atención como también a la organización completa, con el fin de asegurar el éxito de la entrada en vigencia de los cambios al Seguro de Cesantía.

Entrada en vigencia

Como resultado, la puesta en marcha de la Ley 19.728 resultó de forma exitosa y sin afectación a la continuidad operacional, permitiendo cursar 108.485 solicitudes aceptadas durante el mes de diciembre de 2023.

El 1 de diciembre de 2023 comenzó a regir la ley de fortalecimiento del Seguro de Cesantía y sus prestaciones. Con ello, AFC reforzó todos sus canales de atención durante el periodo de estabilización, con el fin de mantener la calidad de sus servicios y la experiencia de los usuarios. Esto vino acompañado de un plan comunicacional en prensa, redes sociales y medios digitales, así como la actualización de todas las piezas informativas, con el objetivo de garantizar la difusión de los cambios hacia los beneficiarios del Seguro de Cesantía, especialmente entre aquellos que se vieron impactados positivamente por estas modificaciones.

4. El beneficiario en el centro

Mediciones de calidad de servicio y satisfacción

El inicio de esta administración se caracterizó particularmente por los buenos resultados en las mediciones de calidad y satisfacción en la atención. De esta forma, el nivel de satisfacción de los canales muestra indicadores muy positivos, obteniendo un 87% de las evaluaciones con nota 6 y 7.

En tanto, las mediciones post atención arrojaron positivas evaluaciones en los distintos canales, promediando un 84% en nivel de resolutividad, junto con obtener destacados resultados en materia de amabilidad, claridad y completitud de la información, con puntajes sobre 4,41 en una escala de 0 a 5.

Educando sobre el Seguro de Cesantía

La orientación hacia el buen servicio se refleja en las diversas acciones que se llevan a cabo con el objetivo de mejorar las condiciones del servicio y el acceso de los beneficiarios en todas las regiones del país. Un ejemplo de esto son las diferentes charlas educativas, reuniones con empleadores y visitas a ferias laborales que se realizaron durante el año, las que estuvieron orientadas a la difusión del Seguro de Cesantía y su funcionamiento. Al 31 de diciembre de 2023 se registraron 293 actividades informativas y de capacitación, con más de 440 horas en terreno.

A nivel de canales digitales, AFC inició en diciembre un ciclo de podcast y lives educativos a través de su canal de YouTube y Spotify, titulado “Asegúrate de saber”, espacio dedicado a orientar a afiliados, empleadores y público general sobre diversas temáticas atingentes al funcionamiento del Seguro de Cesantía.

6. Las personas en el centro de la gestión AFC en cifras (al 31 de diciembre de 2023)

475

Mujeres

755

Colaboradores

30

Personas Promovidas

280 Hombres

755 colaboradores a lo largo del país.

Dotación de 20 ejecutivos (10 gerentes y 10 subgerentes), 115 jefaturas (63 jefes de departamento y 52 de sucursal), 111 profesionales y técnicos, 73 administrativos, 34 especialistas, 351 asistentes de servicio y 51 auxiliares de aseo.

De los 755 colaboradores, 475 son mujeres y 280 son hombres. A su vez, 365 trabajan en casa matriz y 390 en la red de sucursales.

De nuestro equipo, 120 colaboradores son menores de 30 años, 460 tienen entre 30 y 50 años y 175 son mayores de 50 años.

Durante el 2023, 30 personas obtuvieron promociones y/o fueron seleccionadas en diferentes cargos.

La importancia del clima

El compromiso y excelencia de los colaboradores de AFC es el reflejo de un equipo cohesionado que trabaja en un ambiente que cuida su bienestar, aspecto que ha sido prioritario desde el comienzo de la actual administración. En este contexto, a sólo cuatro meses del inicio de las operaciones, en noviembre de 2023 se realizó la primera encuesta de clima bajo el modelo Great Place to Work®, la cual arrojó una positiva evaluación de los colaboradores. Este resultado se reflejó en una destacada 6° posición en el ranking de empresas de 251 a 1000 trabajadores, de la mano de una importante participación de la organización, que alcanzó el 96 %.

B. Otros antecedentes de la Administradora

Propiedades, instalaciones, muebles y equipos

La Sociedad Administradora de Fondos de Cesantía de Chile III S.A. posee equipos computacionales, muebles e instalaciones por un valor contable neto de M$ 6.530.428. En tanto, la Sociedad Administradora arrienda los bienes raíces utilizados en casa matriz y sucursales.

Seguros contratados

Los bienes e instalaciones necesarios para el funcionamiento de la Sociedad Administradora están asegurados por la compañía Chubb Seguros Chile S.A., cuya póliza cubre los riesgos de incendio y robo en sucursales y oficinas centrales de casa matriz por UF 138.218. También, la Sociedad está cubierta por una póliza de responsabilidad civil con Orion Seguros Generales S.A. por un monto de UF 20.000 para cubrir riesgos de accidentes del personal, afiliados y beneficiarios.

Se cuenta con un Seguro de Fidelidad Funcionaria por Valores Fiscales con HDI Seguros S.A., y un Seguro Colectivo de Vida y Salud a través de Compañía de Seguros de Vida Cámara S.A. para cada trabajador asegurado; y un seguro de responsabilidad civil para directores y ejecutivos, por un monto de USD$ 3.000.000, con Zurich Chile Seguros Generales S.A. Además, existe una póliza de responsabilidad civil para riesgo cibernético con una cobertura de USD$ 5.000.000, con Compañía de Seguros Generales Continental S.A.

Contratos con los ministerios de Trabajo y Previsión Social, y Hacienda, para la prestación de los servicios de administración de los fondos del Seguro de Cesantía.

Contratos

Los principales contratos suscritos por la Sociedad Administradora, vigentes al 31 de diciembre de 2023, son:

Contratos con seis Administradoras de Fondos de Pensiones (Capital, Cuprum, Habitat, Modelo, Planvital y Provida), para la prestación de diversos servicios autorizados por la normativa y relacionados con el giro de la empresa.

Póliza de responsabilidad civil para Ejecutivos con Zurich Chile Seguros Generales S.A.

Contrato con Depósito Central de Valores para el servicio de custodia de valores de propiedad de los fondos del Seguro de Cesantía emitidos en el país.

Contrato con la Bolsa de Comercio de Santiago, correspondiente a la plataforma electrónica para transacción de valores e información financiera.

Contratos con la Sociedad de Recaudación y Pagos de Servicios Limitada (Servipag) y con Banco Estado para el pago de Beneficios a afiliados.

Contrato con Brown Brothers Harriman para la custodia de los valores emitidos en el extranjero de propiedad de los fondos del Seguro de Cesantía.

Contrato con Empresa Nacional de Telecomunicaciones S.A., para la prestación de servicios de telefonía, enlaces de comunicaciones entre sucursales y casa matriz, y servicios de data center.

Contrato colectivo de vida y salud con Compañía de Seguros de Vida Cámara S.A.

Contrato con Fernando Baldrich y Compañía Ltda. y División Marketing Directo Ltda., para la impresión y mecanizado de cartolas del Seguro de Cesantía.

Contratos con Itaú Corredores de Bolsa Ltda., BancoEstado S.A. Corredores de Bolsa, BCI Corredor de Bolsa S.A., Banchile Corredores de Bolsa S.A., Credicorp Capital S.A. Corredores de Bolsa y Scotia Corredora de Bolsa Chile Ltda. para servicios de corretaje de instrumentos financieros de renta fija, intermediación financiera y renta variable que componen el segmento local de los fondos del Seguro de Cesantía.

Contrato con Tata Consultancy Services Chile S.A. para servicio de custodia de documentos.

Contratos con Asesorías, Inversiones y Cobranzas Santibáñez y Bello S.A. (Santibáñez y Bello S.A.), Raúl Troncoso Delpiano y Asociados S.A., Sociedad Elgueta y Asociado, Cobranzas, Inversiones, Capacitación y Asesorías Comerciales Ltda. (ELVEN Asesorías Ltda.), ORPRO S.A. y López S.A. para la cobranza prejudicial y judicial de cotizaciones del Seguro de Cesantía.

Contrato con Comercial Totalpack Ltda. por servicio de sistema gestión de filas en sucursales.

Convenio con Servicio de Registro Civil e Identificación para servicio de autenticación digital personal, denominado ClaveÚnica.

Contrato con el Banco Central de Chile para el servicio del Sistema de Operaciones de Mercado Abierto (SOMA).

Contratos con Servicios de Administración Previsional S.A. (Previred) para la recaudación de cotizaciones electrónicas y servicios tecnológicos relacionados con el giro de la empresa.

Contrato con Empresa de Correos de Chile para franqueo convenido y distribución postal.

Contrato con EY Servicios Profesionales de Auditoría y Asesorías Ltda. para la auditoría a los estados financieros de la Sociedad y de los fondos del Seguro de Cesantía.

Contrato con Sonda S.A. por servicio de renovación tecnológica del core operacional.

La Sociedad Administradora tiene como actividad principal la inversión de los recursos de capital aportados por los accionistas y disponibles. Los recursos son invertidos en activos financieros de bajo riesgo y alta y mediana liquidez, privilegiándose los fondos mutuos, depósitos a plazo e instrumentos emitidos por la Tesorería General de la República y el Banco Central de Chile; todo ello, según lo establecido en la Política de liquidez e inversión de excedentes de caja de la Sociedad Administradora.

El riesgo económico es uno de los principales factores de riesgo de la Sociedad Administradora, cuyos ingresos operacionales están directamente relacionados con la evolución de los fondos, los que, a su vez, se ven afectados por los ciclos económicos del mercado laboral chileno. Cuando se observan bajos niveles de actividad económica se afecta la recaudación de los fondos, y cuando aumenta el desempleo, se incrementan las prestaciones de cesantía y los egresos de los fondos.

Por su parte, la Sociedad Administradora también está expuesta a un alto riesgo regulatorio, al tratarse de un sistema de seguridad social obligatorio y único, por lo que su operación es altamente regulada y supervisada por la Superintendencia de Pensiones. Además, la Sociedad Administradora puede verse impactada por eventuales cambios legales que impliquen el uso de recursos de los Fondos de Cesantía.

Otro factor de riesgo radica en la continuidad del servicio en los canales de atención, sean presenciales o no presenciales, pues se debe garantizar el servicio de forma ininterrumpida, cumplimiento de esta manera con el contrato de administración del Seguro suscrito con el Estado.

D:

El capital social autorizado, suscrito y pagado al 31 de diciembre de 2023 asciende a M$ 13.866.000, dividido en 200.000 acciones de una misma serie. Los accionistas de la Sociedad, al cierre del ejercicio del mismo período, son los siguientes:

Política de inversión y financiamiento

La sociedad tiene por objeto único administrar los fondos del Seguro de Cesantía y otorgar las prestaciones y beneficios que establece la Ley 19.728. Para ello, las inversiones que realiza tienen por objetivo satisfacer los requerimientos de su giro, financiadas con aportes de capital de sus accionistas.

Inversiones relacionadas

La empresa no mantiene inversiones en otras sociedades.

Utilidad distribuible y política de dividendos

Con fecha 9 de junio de 2023 se celebró la Segunda Junta Extraordinaria de Accionistas de la sociedad, en el curso de la cual se aprobó la Política de Dividendos de la compañía, consistente en repartir el 100% de las utilidades líquidas que arrojen los estados financieros anuales de la sociedad, si sus necesidades de caja y financiamiento, y su sostenibilidad lo permitieren. Si la Sociedad tuviera pérdidas acumuladas, las utilidades del ejercicio se destinarán primeramente a absorberlas. Si hubiere pérdidas de un ejercicio, estas serán absorbidas con las utilidades retenidas de haberlas. El Directorio tendrá la facultad para aprobar y proponer reparto de dividendos provisorios, con cargo a la cuenta de patrimonio correspondiente, siempre que no hubiere pérdidas acumuladas y si los intereses sociales y recursos disponibles así lo permitiesen.

Transacciones de acciones

En el período 2023 no hubo compras y ventas de acciones de la Sociedad.

Auditores externos

La Sociedad tiene contratados los servicios de auditoría de los Estados Financieros de la Sociedad Administradora y de los Fondos de Cesantía con la firma EY Servicios Profesionales de Auditoría y Asesorías Limitada.

ACCIONISTAS

Consciente de su rol fiduciario en la administración de los fondos del Seguro de Cesantía, así como de la responsabilidad que conlleva otorgar y administrar las respectivas prestaciones y beneficios, AFC Chile está permanentemente preocupada de mantener una estructura de Gobierno Corporativo robusta y que le permita velar por los siguientes aspectos, teniendo como centro de su actuar los valores corporativos, la misión, la visión y el Código de Ética y Conducta Profesional:

Contar con un óptimo ambiente de gestión y control

Minimizar los conflictos de interés

Velar por su buen proceder en el mercado

Asegurar la independencia en las decisiones del Directorio

Cuidar la transparencia y controles en las tareas diarias de la empresa.

COMITÉS CON PARTICIPACIÓN DE DIRECTORES

Comités con participación de directores: Comité de Inversión y Solución de Conflictos de Interés, Comité de Auditoría, Comité de Riesgo y Cumplimiento, Comité de Experiencia y Comité de Operaciones y Tecnología

DIRECTORIO

COMITÉS EJECUTIVOS

Comité Ejecutivo de Inversión, Comité de Ética y Conducta Profesional y Comité de Seguridad de la Información y Ciberseguridad.

Políticas aprobadas en el periodo

Durante el ejercicio 2023, el Directorio de AFC aprobó las siguientes políticas:

Reglamento Interno de Orden, Higiene y Seguridad

Política de Privacidad y Seguridad de Sitio Web AFC

Política de Tecnologías de Información

Política de Liquidez e Inversión Excedentes de Caja

Política de Adquisición y Contratación de Servicios

Política de Solvencia

Política de Gestión de Riesgos

Presidenta

1. Integrantes del Directorio

Vicepresidenta

Directores

Directores suplentes

D. Directorio

Al 31 de diciembre de 2023 el Directorio de AFC Chile estaba conformado por:

Karin Jürgensen Elbo

Ingeniero Comercial, Pontificia Universidad Católica de Chile

María Paz Hidalgo Brito

Ingeniero Comercial, Pontificia Universidad Católica de Valparaíso

María Loreto Aubá Ratto

Abogada, Universidad Gabriela Mistral

José Joaquín Del Real Larraín

Abogado, Pontificia Universidad Católica de Chile

Cristóbal Irarrázabal Philippi

Ingeniero Civil Industrial, Pontificia Universidad Católica de Chile

Américo Cristián Becerra Morales Contador auditor, Universidad de Santiago de Chile

Rosa Natalia Luján

Abogada, Universidad de Buenos Aires

Dicho Directorio fue elegido en la tercera Junta Extraordinaria de Accionistas de fecha 14 de septiembre de 2023 y se constituyó con fecha 27 de septiembre del mismo año.

2. Remuneración del Directorio

Los directores reciben una remuneración que corresponde a una dieta por asistencia a la sesión mensual de Directorio. Además, aquellos que integran los diferentes comités perciben una remuneración por asistencia a la sesión del comité respectivo.

4. Comités con participación de directores Al 31 de diciembre de 2023, la Sociedad Administradora registra un total de cinco comités vigentes con participación de directores:

El Comité de Auditoría es una instancia fundamental del Gobierno Corporativo y fue creado como un órgano de apoyo a la gestión que realiza el Directorio en el cumplimiento de sus responsabilidades de supervisión del proceso de información financiera, de la integridad de los estados financieros, del sistema de control interno y del proceso de auditoría. De este comité depende formalmente la labor del Subgerente de Auditoría.

Sus integrantes al 31 de diciembre de 2023 son:

José Joaquín Del Real Larraín (Director Presidente)

María Loreto Aubá Ratto

Gerente General

Subgerente de Auditoría

Comité de Riesgo y Cumplimiento.

Tiene por objetivo apoyar al Directorio en el cumplimiento de sus responsabilidades de supervisión del sistema integral de la gestión de los riesgos, así como del proceso de cumplimiento de leyes y regulaciones, y el código de ética. El marco de acción de la gestión de riesgos se rige por las obligaciones señaladas en el Compendio de Normas del Seguro de Cesantía, impartidas por la Superintendencia de Pensiones.

Sus integrantes al 31 de diciembre de 2023 son:

Directorio Administración

María Loreto Aubá Ratto (Directora Presidenta)

María Paz Hidalgo Brito

José Joaquín Del Real Larraín

Rosa Natalia Luján

Gerente General

Gerente de Riesgo y Cumplimiento Fiscal

Comité de Inversión y Solución de Conflictos de Interés.

Sus principales funciones son supervisar el cumplimiento de la Política de Inversión y de los límites de inversión de los fondos del Seguro de Cesantía establecidos en la ley o en el Régimen de Inversión; supervisar el cumplimiento de la Política de Inversión en activos alternativos; revisar los objetivos, las políticas y procedimientos para la administración de los riesgos de las inversiones y examinar los antecedentes relativos a las operaciones de los Fondos de Cesantía con instrumentos derivados y títulos extranjeros. Asimismo, se encarga de elaborar la Política de Solución de Conflictos de Interés, proponerla al Directorio para su aprobación y supervisar su cumplimiento, junto con generar un informe anual al Directorio respecto a las materias antes referidas y otras materias que le encomiende el Directorio. Además, debe aprobar el plan de inversiones en activos alternativos y supervisar su cumplimiento al menos de manera semestral.

Sus integrantes al 31 de diciembre de 2023 son:

Directorio

María Paz Hidalgo Brito

(Directora Presidenta)

Karin Jürgensen Elbo

Cristóbal Irarrázabal Philippi

Administración

Gerente General

Gerente de Operaciones y Servicios

Gerente de Tecnología e Información

Gerente de Riesgo y Cumplimiento

Gerente de Estrategia y Experiencia

Comité de Experiencia

Su objetivo es prestar apoyo al Directorio para definir la estrategia y propuesta de valor para todos los canales y puntos de contacto con los usuarios. Establece la estrategia y seguimiento de la propuesta de valor de la Sociedad Administradora, que permita conectar al cliente con el Seguro de Cesantía, la marca AFC y eventuales productos complementarios. Tiene por objetivo definir la estrategia de los canales de servicio y controlar los indicadores de calidad de servicio y omnicanalidad, además de proponer mejoras y hacer seguimiento a los proyectos liderados por la Gerencia de Estrategia y Experiencia.

Sus integrantes al 31 de diciembre de 2023 son:

Directorio

Karin Jürgensen Elbo

(Directora Presidenta)

María Paz Hidalgo Brito

María Loreto Aubá Ratto

José Joaquín Del Real Larraín

Cristóbal Irarrázabal Philippi

Administración

Gerente General

Gerente de Estrategia y Experiencia

Gerente de Operaciones y Servicios

Subgerente de Experiencia

Comité de Operaciones y Tecnología

Su objetivo es realizar seguimiento al plan tecnológico de la empresa a nivel de servicios TI, a los planes relacionados con riesgo y desarrollo tecnológico, la continuidad operativa, a los planes de recuperación de desastres y al presupuesto de gastos e inversiones TI. Todo lo anterior, en concordancia con las necesidades del negocio y sus afiliados, velando por el cumplimiento de la política presupuestaria, con altos estándares de eficiencia y productividad.

Sus integrantes al 31 de diciembre de 2023 son:

Directorio

Cristóbal Irarrázabal Philippi (Director Presidente) Américo Becerra Morales

Administración

Gerente General

Gerente de Inversiones

Gerente de Administración y Finanzas

Gerente de Riesgo y Cumplimiento Fiscal

Con fecha 10 de mayo de 2023, presentó su renuncia al cargo de Director de la sociedad don Jorge Eduardo Avendaño Rosas, a contar del día 8 de junio de 2023.

Con fecha 9 de junio de 2023 y con la asistencia de la totalidad de sus accionistas, se celebró la Segunda Junta de Accionistas de la Sociedad, en calidad de Extraordinaria, en ella se procedió a la renovación total del directorio, el que quedó integrado por: doña María Paz Hidalgo Brito, en calidad de Directora Autónoma y don Américo Cristián Becerra Morales como su respectivo suplente. Don José Joaquín Del Real Larraín, en calidad de Director. Doña Karin Franzi Jürgensen Elbo, en calidad de Directora Autónoma, y doña María Josefina Marshall de la Maza como su respectiva suplente. Doña Rosa Natalia Luján, en calidad de Directora y Doña María Loreto Aubá Ratto, en calidad de Directora.

Con fecha 27 de junio de 2023 se llevó a efecto la sesión de Directorio Ordinario N°18, mediante el cual, y dentro de otras materias de interés social, se constituyó el nuevo Directorio de la compañía elegido en la Segunda Junta Extraordinaria de Accionistas de la sociedad, eligiendo como su Presidenta a doña Karin Jürgensen Elbo y como su Vicepresidenta a doña María Paz Hidalgo Brito.

Con fecha 7 de agosto de 2023, presenta su renuncia al cargo de Directora Titular de la sociedad la señora Rosa Natalia Luján.

Con fecha 18 de agosto de 2023, presenta su renuncia al cargo de Directora Suplente Autónoma la señora María Josefina Marshall de la Maza.

Con fecha 14 de septiembre de 2023 y con la asistencia de la totalidad de sus accionistas, se celebró la Tercera Junta Extraordinaria de Accionistas de la Sociedad, en la cual eligió por acuerdo de la unanimidad de las acciones representadas en ella, el nuevo Directorio de AFC III S.A. El directorio queda conformado por doña Karin Franzi Jürgensen Elbo, en calidad de Directora Titular Autónoma, y doña Rosa Natalia Luján como su respectiva suplente autónoma; doña María Paz Hidalgo Brito, en calidad de Directora Titular Autónoma y don Américo Cristián Becerra Morales como su respectivo suplente autónomo; don José Joaquín Del Real Larraín, en calidad de Director; don Cristóbal Irarrázabal Philippi, en calidad de Director; y doña María Loreto Aubá Ratto, en calidad de Directora.

La organización de AFC Chile durante el periodo consistió en siete gerencias de área, que dependen de la Gerencia General, además de la Gerencia de Proyecto de Renovación Tecnológica y las subgerencias de Auditoría y Fiscalía, según el siguiente organigrama, actualizado al 31 de marzo de 2024:

Gerencia de Administracíon y Finanzas

Subgerencia de Contabilidad

Tesorería

Adquisiciones y Gestión de Proveedores

Infraestructura y Mantenimiento

Subgerencia de Auditoria

Fiscalía

Gerencia de Estrategia y Experiencia

Subgerencia de Experiencia

Subgerencia de Control de gestión

Asuntos Corporativos

Gerencia de Operaciones y Servicios

Subgerencia de Canal Presencial

Subgerencia de Canales Digitales

Subgerencia de Beneficios y Pagos

Subgerencia de Cuentas y Cobranzas

Control de Inversiones

Normas y Procedimientos

Gerencia General

Gerencia de Personas

Compensaciones y Estructura

Talento y Desarrollo Organizacional

Calidad de Vida

Gerencia de Proyecto de Renovación Tecnológica

Gerencia de Tecnología

Subgerencia Producción y Tecnología

Subgerencia de Desarrollo TI

Subgerencia de Innovación y Transformación Digital

Gerencia de Inversiones

Subgerencia de Estrategia & IA

Mesa de Dinero Nacional

Gerencia de Riesgo y Cumplimiento

Mesa de Dinero Internacional Riesgo Operacional

Riesgo Financiero

Seguridad de la Información

Cumplimiento

2. Gerencias

Gerencia General

Responsable de comprometer, organizar y orientar a las personas que forman parte de la Administradora hacia el logro de los objetivos establecidos por el Directorio, con apego a los valores éticos de AFC Chile, a la normativa y a las políticas internas, para así administrar con eficacia el Seguro, velando por la continuidad de la operación y por un servicio de calidad.

Responsable de velar por el cumplimiento de la legislación y normativa en la gestión de AFC Chile, asesorando de manera especializada a las diferentes áreas de la organización. Asimismo, es responsable de la defensa judicial de la compañía y de administrar adecuadamente el riesgo legal para reducir eventuales contingencias, actuando como contraparte frente a reguladores y legisladores ante posibles modificaciones de la normativa.

Gerencia de Administración y Finanzas

Responsable de garantizar una gestión eficiente de los recursos financieros, optimizar la rentabilidad, minimizar riesgos, cumplir con las regulaciones y asegurar el funcionamiento eficiente de la infraestructura, contribuyendo así al éxito y crecimiento sostenible de la organización.

Responsable de la administración de las Cuentas Individuales de los afiliados al Seguro de Cesantía, controlando las operaciones y servicios contratados a terceros, la administración y custodia de la base de datos del Seguro de Cesantía, los servicios de atención a los afiliados al Seguro, así como las funciones operativas propias, en especial el pago de beneficios, la gestión de la red de sucursales, el contact center y los canales digitales.

Gerencia de Estrategia y Experiencia

Responsable de apoyar al Directorio y Gerencia General en la definición y gestión de la estrategia de la compañía, definiendo la propuesta de valor para los empleadores y afiliados, con especial énfasis en las necesidades y experiencia de los beneficiarios del Seguro de Cesantía. A nivel compañía debe asegurar el cumplimiento eficiente de los objetivos, a través del seguimiento, análisis y control de la información financiera y operativa, apoyando la toma de decisiones estratégicas, junto con desarrollar y preservar la identidad, imagen y reputación corporativa.

Gerencia de Tecnología e Información

Responsable de liderar la estrategia de innovación y transformación digital de la Administradora, además de proveer los servicios de infraestructura tecnológica y suministrar los sistemas requeridos por las distintas áreas de la compañía, con el objetivo de hacer posible una operación eficiente y que cumpla con los indicadores de servicio comprometidos en el contrato con el Estado.

Gerencia de Inversiones

Responsable de gestionar las inversiones de los fondos del Seguro de Cesantía (Cuenta Individual de Cesantía y Fondo Solidario de Cesantía), de acuerdo con lo establecido en el Régimen de Inversión determinado por la ley que regula el Seguro de Cesantía y a los lineamientos de la Política de Inversión y Solución de Conflictos de Interés de la Administradora.

Responsable, en conjunto con la administración, de identificar, visibilizar y generar mitigaciones para mantener dentro de un nivel admisible los riesgos estratégicos, operativos, de seguridad de la información y de continuidad de negocio. Se encarga de velar por que la Administración de los Fondos de Cesantía y la gestión de la compañía se desarrolle en un ambiente de integridad. Además, controla el cumplimiento de las normas y regulaciones vigentes de la operación, garantizando el cumplimiento del contrato suscrito con el Estado.

Responsable de dotar a AFC de un nuevo sistema Core Operacional través del Proyecto de Renovación Tecnológica de la compañía, cuyo alcance contempla tanto los sistemas utilizados en sucursales, backoffice y contact center, como las integraciones con los diversos canales digitales. Su principal objetivo es apalancar tecnológicamente a la organización, entregándole las capacidades que permitan abordar nuevas oportunidades, tanto en la operación diaria como en futuros proyectos, siempre poniendo a los afiliados y empleadores en el centro.

Responsable de la gestión de los colaboradores que componen AFC Chile, aportando a las estrategias y resultados operacionales de la compañía por medio de las áreas de Talento y Desarrollo Organizacional, Calidad de Vida, Compensaciones y Estructura, enfocadas en el cuidado del clima laboral y el desarrollo integral, satisfacción y bienestar laboral de los colaboradores, considerando su valor estratégico.

3. Principales ejecutivos

Estructura al 31 de marzo de 2024

Gerente General

Ángel Rebolledo Lemus

Rut 7.408.504-0

Ingeniero Comercial, Universidad de Santiago de Chile

Magister en Gestión Educacional, Universidad de Los Andes

Fiscal

Mabel Morales Canales

Rut 11.833.592-9

Abogada, Universidad de Chile

Magister en Derecho de la Empresa, Pontificia Universidad Católica de Chile

Gerente de Administración y Finanzas

Raúl Saavedra Rodríguez

Rut 9.287.815-5

Ingeniero Comercial, Universidad Diego Portales

Magister en Administración de Empresas, Universidad Adolfo Ibáñez

Magister en Dirección Financiera, Universidad Adolfo Ibáñez

Gerente de Operaciones y Servicios

Pedro Cornejo Olivares

Rut 7.464.668-9

Contador Auditor, Instituto de Estudios

Bancarios Guillermo Subercaseaux, validado por Universidad de Santiago de Chile

PDE, Universidad de Los Andes

Gerente de Estrategia y Experiencia

Edhin Cárcamo Muñoz

Rut 14.292.364-5

Ingeniero Comercial, Universidad de Chile

Magister en Administración de Empresas, Pontificia Universidad Católica de Chile

Gerente de Inversiones

Pascal Verbruggen

Rut 14.609.573-9

Ingeniero Comercial y de Gestión, Universidad Católica de Lovaina (Bélgica)

CEMS Master In International Management, Universidad Católica de Lovaina (Bélgica)

Gerente de Tecnología e Información

Gianfranco Pierattini Gutiérrez

Rut 16.209.082-8

Ingeniero Civil en Informática

Universidad Federico Santa María

Gerente de Riesgo y Cumplimiento

Claudio Poblete Acevedo

Rut 9.214.753-3

Contador Público y Auditor, Universidad Diego Portales

Diplomado en Gestión Integral de Riesgo de Negocios, Universidad de Chile

Gerente de Proyecto de Renovación

Tecnológica

Andrés Miguel Rocha

Rut 15.341.696-6

Ingeniero Civil en Informática

Universidad Federico Santa María

Gerenta de Personas

Macarena Bravo Garland

Rut 9.045.785-3

Psicóloga, Universidad Andrés Bello

Coach Certificado, Escuela de Coaching

Orgánico

5. Remuneraciones

Durante el ejercicio 2023, las remuneraciones recibidas por los ejecutivos de AFC Chile (gerentes, subgerentes y fiscal) alcanzaron un total de $1.336.929 M, lo que incluye el pago a ejecutivos por concepto de indemnizaciones.

La gestión del Seguro de Cesantía considera la existencia de una Comisión de Usuarios, cuya función es conocer los criterios empleados por AFC Chile para administrar los fondos del Seguro de Cesantía. Esta comisión está especialmente facultada para conocer y ser informada por la Administradora sobre las siguientes materias:

Procedimientos para asegurar el pago oportuno y pertinente de las prestaciones del Seguro.

Criterios utilizados para cumplir con las políticas e instrucciones sobre información a los cotizantes en materia de rentabilidad y comisiones, determinadas por la Superintendencia de Pensiones.

En general, las medidas, instrumentos y procedimientos destinados al adecuado cumplimiento de las obligaciones contenidas en el contrato de prestación de los servicios de administración de los fondos de la Cuenta Individual de Cesantía y los Fondos de Cesantía Solidario, y el adecuado ejercicio de las funciones que la ley asigna a la Sociedad Administradora.

Según establece la Ley 19.728, la Comisión de Usuarios debe estar integrada por tres representantes de los trabajadores, designados por la organización de trabajadores de mayor representatividad del país; tres representantes de los empleadores, designados por la organización empresarial de mayor representatividad del país; y un presidente, quien debe ser un académico o académica de una universidad reconocida por el Estado, designado mediante un Decreto Supremo conjunto de los ministerios del Trabajo y Previsión Social y de Hacienda.

Cabe señalar que los representantes de los trabajadores y de los empleadores deben ser cotizantes del Seguro de Cesantía. Los miembros de esta comisión ocupan sus cargos por un periodo de 3 años, pudiendo ser reelegidos para un nuevo periodo. Las reuniones se realizan en sesiones ordinarias y extraordinarias, y sus miembros perciben una dieta por su asistencia a tales sesiones, de cargo de la Administradora, de 24 UF por sesión ordinaria y 8 UF por cada sesión extraordinaria.

Durante el año 2023, la Comisión de Usuarios estuvo conformada de la siguiente manera:

Presidente

Hugo Enrique Cifuentes Lillo

* Por Decreto Supremo N°52 del 2023 del Ministerio del Trabajo y Previsión Social, en conjunto con el Ministerio de Hacienda, se designó como Presidente de la Comisión de Usuarios, por el periodo del 28 de noviembre al 29 de diciembre de 2023, a don Teodoro Walter Díaz.

Representantes Central Unitaria de Trabajadores

José Manuel Díaz Zavala

Alejandra Tamara Muñoz Valenzuela

Guillermo Salinas Vargas

Representantes de la Confederación de la Producción y del Comercio

Fernando Alvear Artaza

Pablo Bobic Concha

Javier Irarrázaval Lazcano

La Comisión de Usuarios debe emitir cada año un informe que contenga los resultados y conclusiones de sus observaciones, además de una evaluación del funcionamiento de la Bolsa Nacional de Empleo. Este informe también podrá contener recomendaciones sobre el funcionamiento y ejecución de los programas de reinserción financiados, como lo indica el artículo 25 bis de la Ley 19.728.

Tal como lo establece el artículo 24 del D.S. Nº 49 del 2001 del Ministerio del Trabajo y de Previsión Social, que aprueba el reglamento de la Comisión de Usuarios del sistema del Seguro de Desempleo, una copia de dicho informe es entregado a las siguientes instituciones: Ministerio del Trabajo y Previsión Social, Ministerio de Hacienda, organizaciones de empleadores y trabajadores cuyos miembros integran la comisión, Superintendencia de Pensiones y Sociedad Administradora de Fondos de Cesantía de Chile III S.A.

A. Qué es y cómo funciona

B. Tipos de fondos y sus beneficios

C. Financiamiento del Seguro de Cesantía

D. Afiliados y cotizantes

Afiliados vigentes al Seguro de Cesantía

Cotizantes del Seguro de Cesantía

Rentas promedio de los cotizantes

E. Recaudación

F. Prestaciones del Seguro

Solicitudes de beneficio

Montos promedio reales por tipo de solicitud

Prestaciones de cesantía

G. Los Fondos de Cesantía

Variaciones de los fondos del Seguro de Cesantía

H. Comisión cobrada por los Fondos de Cesantía

A. Qué es y cómo funciona

El Seguro de Cesantía es un instrumento de seguridad social administrado por AFC Chile, cuyo objetivo es proteger a los trabajadores en sus momentos de cesantía. Es obligatorio para todos los trabajadores mayores de 18 años con contrato indefinido, a plazo fijo, por obra o servicio determinado a partir del 2 de octubre de 2002, y es voluntario para aquellos que cuentan con un contrato vigente anterior a esta fecha.

Al alero de la Ley 19.7281, en vigencia desde octubre de 2002, este Seguro otorga prestaciones económicas y sociales a los trabajadores cesantes afiliados que hayan prestado servicios bajo el Código del Trabajo, bajo el Estatuto de los asistentes de la educación pública o como trabajadores de casa particular2. Por su parte, quedan excluidos los funcionarios de las Fuerzas Armadas y de Orden y trabajadores del sector público, independientes, con contrato de aprendizaje y pensionados, excepto aquellos acogidos a invalidez parcial o que continúen ejerciendo como trabajadores de casa particular.

El 1 de diciembre de 2023 comenzó la vigencia de la Ley 21.6283, la cual disminuyó los requisitos de acceso e incrementó los beneficios del Seguro de Cesantía establecidos en la Ley 19.728. Además, esta ley establece la activación de beneficios especiales ante situaciones excepcionales, como estado de catástrofe por calamidad pública, zona afectada por catástrofe o alerta sanitaria.

1 Ley 19.728 del Ministerio del Trabajo y Previsión Social, que establece un seguro de desempleo. Publicada el 14 de mayo de 2001.

2 La Ley 21.269 del Ministerio del Trabajo y Previsión Social incorporó a los trabajadores de casa particular al seguro de desempleo de la Ley 19.728. Publicada el 21 de septiembre de 2020.

3 Ley 21.628, del Ministerio del Trabajo y Previsión Social, que flexibiliza los requisitos de acceso, incrementa el monto de las prestaciones al seguro de desempleo de la Ley n°19.728 y establece otras modificaciones. Publicada el 31 de octubre de 2023.

B. Tipos de fondos y sus beneficios

El Seguro de Cesantía está compuesto por dos tipos de fondos:

Cuenta Individual de Cesantía (CIC): fondo de ahorro individual, cuyos recursos acumulados son propiedad de cada afiliado.

Fondo de Cesantía Solidario (FCS), el cual garantiza por ley el pago de prestaciones mínimas para los trabajadores de menores ingresos.

Según el tipo de fondo que financia la prestación, esta ofrece beneficios económicos, sociales, previsionales y de salud para los afiliados que se encuentren cesantes y cumplan determinados requisitos. A continuación, se presentan las tablas con las tasas de reemplazo determinadas para el beneficio de cesantía, dependiendo del tipo de financiamiento:

*Porcentaje calculado en base al promedio de la renta imponible estipulado en la Ley 19.728 y según la cual se promedian las últimas remuneraciones antes del cese de la relación laboral: 5 remuneraciones en caso de contrato fijo y 10 en caso de contrato indefinido.

Mes Porcentaje promedio de las últimas 12

Mes Porcentaje promedio de las últimas 12

*Valores vigentes al 29 de febrero de 2024, según lo establecido en la Ley 19.728.

**En caso de que la Tasa Nacional de Desempleo, informada por el Instituto Nacional de Estadísticas (INE), supere en un 1 % a la tasa promedio de desempleo de los últimos 4 años, se activan dos pagos adicionales con cargo al FCS para las personas que continúen cesantes.

Aporte

La Cuenta Individual de Cesantía (CIC) y el Fondo de Cesantía Solidario (FCS) se financian principalmente a través de cotizaciones obligatorias, equivalentes al 3 % de la renta imponible de cada trabajador, con un tope en UF que es reajustado anualmente por la Superintendencia de Pensiones y que durante 2023 se mantuvo en 122,6 UF mensual. En tanto, al FCS se suma un aporte anual de 225.792 UTM que realiza el Estado.

El aporte del 3 % mencionado, en el caso de contrato indefinido, se divide en un 0,6 % por parte del trabajador y un 2,4 % por parte del empleador. Tanto en el caso de contrato a plazo como en el de trabajadores de casa particular, el aporte total al Seguro lo realiza íntegramente el empleador.

Tipo de contrato Tipo de fondo

de Casa

Afiliados vigentes al Seguro de Cesantía

Al término del ejercicio 2023, el Seguro de Cesantía registra 11.648.725 afiliados vigentes, cifra que representa un 2,3 % de crecimiento respecto al año anterior.

Afiliados vigentes por fecha de creación de cuenta

Fuente: Superintendencia de Pensiones

Cotizantes del Seguro de Cesantía

En el ejercicio 2023, el Seguro de Cesantía alcanzó un promedio mensual de 5.142.318 cotizantes, lo que significa una disminución anual del 0,8%. De estos cotizantes, 3.822.291 tienen contrato a plazo indefinido, 1.201.254 tienen contrato a plazo fijo, por obra o faena, y 118.773 son trabajadores de casa particular. En 2023 aumento el promedio de los cotizantes indefinidos observado en el año anterior en un 0,6%. Sin embargo, los cotizantes a plazo fijo y los trabajadores de casa particular experimentan una disminución del 4,5% y 6,2%, respectivamente.

Promedio mensual de cotizantes* (Por mes de devengamiento de la remuneración)

Fuente: Superintendencia de Pensiones *A partir de 2020, la Ley N°21.269 incorpora a los trabajadores(as) de casa particular al Seguro de Cesantía.

Durante el ejercicio 2023 se observa un incremento anual de un 11,4 % de las rentas imponibles mensuales nominales de los cotizantes del Seguro. El crecimiento por tipo de cotizante se descompone de la siguiente manera: 11,0% de variación para los cotizantes con contrato indefinido, 9,8% para los cotizantes con contrato a plazo fijo y 11,1% para trabajadores de casa particular.

Rentas promedio de los cotizantes (En pesos nominales)

Fuente: Superintendencia de Pensiones

Indefinido Plazo Fijo Casa Particular Total

La recaudación del año 2023 ascendió a MM$ 1.989.959, lo que significa un crecimiento anual del 9,3%.

9,3%

Crecimiento Anual

Recaudación de cotizaciones (En MM$)

Solicitudes de beneficio Desde el inicio del Seguro de Cesantía en 2002 al 31 de diciembre de 2023, se han tramitado cerca de 21,6 millones de solicitudes de beneficio por cesantía.

Durante 2023, se registraron 1.395.010 solicitudes de beneficio por cesantía. De estas solicitudes, el 40,3 % fueron realizadas por trabajadores con contrato a plazo fijo para efectuar retiros de su Cuenta Individual y el 7,7 % optó por el Fondo Solidario. Un 33,6 % corresponde a cotizantes con contrato indefinidos que accedieron al beneficio financiado sólo por su Cuenta Individual, mientras que el 16,8 % accedió al Fondo de Cesantía Solidario. Adicionalmente, un 1,2 % corresponde a solicitudes de trabajadores de casa particular que retiran su cuenta individual, y un 0,5 % a trabajadores que opta al Fondo Solidario.

Además, en el periodo 2023 se tramitaron 67.671 solicitudes de beneficio correspondientes a afiliados pensionados y 7.342 a fallecidos.

Número de solicitudes por tipo de contrato

Montos promedio reales por tipo de solicitud Durante 2023, el monto promedio de las prestaciones aumentó, en términos reales, un 5 % respecto al año anterior.

Fuente: AFC Chile

Fuente: AFC Chile

En el periodo 2023, los trabajadores con contrato a plazo fijo que financiaron sus prestaciones sólo con el saldo de su Cuenta Individual recibieron un pago promedio por solicitud de M$ 328, correspondiente a un 43 % del promedio de sus últimos sueldos, monto retirado en 1,2 giros.

Es importante destacar que el pago promedio por solicitud de un trabajador con contrato a plazo fijo financiado a través del Fondo de Cesantía Solidario, fue 164 % mayor que el monto percibido por un beneficiario con el mismo tipo de contrato pero que financió sus retiros sólo con su Cuenta Individual (M$ 866 versus M$ 328). También se observa esta diferencia al comparar el porcentaje del beneficio en relación con el último sueldo (43 % y 108 %, respectivamente).

Los trabajadores con contrato indefinido que financiaron sus prestaciones sólo con el saldo de su Cuenta Individual recibieron un pago promedio por solicitud de

M$ 1.259, correspondiente a un 98 % del promedio de sus últimos sueldos, retirado en 2 giros. Aquellos que accedieron al Fondo de Cesantía Solidario recibieron un pago promedio por solicitud de M$ 1.717 correspondiente al 188 % de su renta mensual, en 4,1 giros. Ambos pagos promedios muestran un 36 % de diferencia.

La diferencia entre las prestaciones pagadas solamente por la Cuenta Individual y aquellas financiadas por el Fondo de Cesantía Solidario es más significativa al comparar el porcentaje del beneficio en relación con el último sueldo (98 % y 188 %, respectivamente).

En cuanto a los beneficiarios con contrato de trabajador de casa particular, aquellos que financiaron su prestación con el Fondo de Cesantía Solidario percibieron un monto promedio por solicitud de M$ 1.065, que es un 292 % por sobre el monto de la prestación de aquellos que no accedieron al Fondo Solidario (M$ 272).

AFC Chile administra dos fondos: el de Cuentas Individuales (CIC) y el de Cesantía Solidario (FCS). Al cierre del ejercicio 2023, acumulan un patrimonio de MM$ 11.428.542, que representa un crecimiento del 15,3 % respecto del saldo acumulado al cierre del año 2022 (MM$ 9.909.560).

Un 75,5 % de los Fondos de Cesantía corresponde a las Cuentas Individuales, que son de propiedad de cada trabajador afiliado; un 23,9 % al Fondo de Cesantía Solidario; y un 0,6 % a la recaudación en proceso.

Patrimonio de los Fondos de Cesantía (En MM$)

Variaciones de los fondos del Seguro de Cesantía Desde su creación en 2002, los Fondos de Cesantía han experimentado variaciones según el siguiente detalle:

CUENTAS INDIVIDUALES

El crecimiento de los fondos se explica principalmente por las cotizaciones de empleadores y trabajadores: la contribución de los empleadores a las Cuentas Individuales representa un 45,6 % del total de incrementos que se han producido en dichos fondos desde el inicio del Seguro en el año 2002. Por su parte, al 31 de diciembre de 2023, el aporte de los trabajadores representa un 13 %. Los aportes al Fondo de Cesantía Solidario son realizados por los empleadores y equivalen a un 17,9 % de los incrementos, mientras que la contribución estatal representa un 0,7 %.

A su vez, la rentabilidad de los Fondos de Cesantía representa un 22,8 % del total de flujos incrementales.

Los egresos de los fondos corresponden principalmente a los retiros efectuados por los beneficiarios del Seguro y representan un 51,4 % del total de los incrementos. Es importante destacar que las comisiones cobradas por la Administradora representan sólo un 7,5 % de la rentabilidad obtenida por los Fondos de Cesantía.

H. Comisión cobrada por los Fondos de Cesantía

La actual administración del Seguro tiene derecho a una comisión base de 0,43 % anual sobre el saldo de los Fondos de Cesantía, que contempla un premio o castigo de hasta un 10 % establecido por la ley y se determina según las rentabilidades obtenidas por cada uno de los fondos (CIC y FCS) al compararlas, en semestres móviles, con aquellas obtenidas por las respectivas carteras de referencia definidas en el Régimen de Inversión. Durante el ejercicio 2023, la rentabilidad lograda se ubicó en una zona que permitió a la Sociedad Administradora cobrar la comisión base todos los meses en que estuvo en operación.

Santiago, Chile 31 de diciembre de 2023

Señores

Accionistas y Directores

Sociedad Administradora de Fondos de Cesantía de Chile III S.A.

Opinión

Hemos efectuado una auditoría a los estados financieros de Sociedad Administradora de Fondos de Cesantía de Chile III S.A., que comprenden los estados de situación financiera al 31 de diciembre de 2023 y 2022 y los correspondientes estados de resultados integrales, de cambios en el patrimonio y de flujos de efectivo por el año terminado al 31 de diciembre de 2023 y por el período comprendido entre el 23 de junio de 2022, fecha de constitución de la Sociedad, y el 31 de diciembre de 2022 y las correspondientes notas a los estados financieros.

En nuestra opinión, los estados financieros adjuntos presentan razonablemente, en todos sus aspectos significativos, la situación financiera de Sociedad Administradora de Fondos de Cesantía de Chile III S.A. al 31 de diciembre de 2023 y 2022 y los resultados de sus operaciones y sus flujos de efectivo por el año terminado al 31 de diciembre de 2023 y por el período comprendido entre el 23 de junio de 2022, fecha de constitución de la Sociedad, y el 31 de diciembre de 2022 de acuerdo con normas contables e instrucciones de la Superintendencia de Pensiones, descritas en Nota 2.

Base para la opinión

Efectuamos nuestras auditorías de acuerdo con Normas de Auditoría Generalmente Aceptadas en Chile. Nuestras responsabilidades de acuerdo a tales normas se describen, posteriormente, en los párrafos bajo la sección “Responsabilidades del auditor por la auditoría de los estados financieros” del presente informe. De acuerdo a los requerimientos éticos pertinentes para nuestras auditorías de los estados financieros se nos requiere ser independientes de la Sociedad Administradora de Fondos de Cesantía de Chile III S.A. y cumplir con las demás responsabilidades éticas de acuerdo a tales requerimientos. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría.

Énfasis en un asunto, Re-formulación de los Estados Financieros al 31 de diciembre de 2023

Como se indica en la Nota 28, los estados financieros al 31 de diciembre de 2023, emitidos con fecha 20 de febrero de 2024, han sido re-formulados para dar cumplimiento a lo requerido en el Oficio Ordinario N°5923 e instrucciones de la Superintendencia de Pensiones donde solicita la modificación y ampliación de ciertas revelaciones. Asimismo, es necesario señalar que la naturaleza de las observaciones no implicó la modificación del

patrimonio, ni del resultado integral presentado por la Sociedad Administradora anteriormente. No se modifica nuestra opinión en relación con este asunto.

Responsabilidades de la Administración por los estados financieros

La Administración es responsable por la preparación y presentación razonable de los estados financieros de acuerdo con normas contables e instrucciones de la Superintendencia de Pensiones, descritas en Nota 2. Esta responsabilidad incluye el diseño, implementación y mantención de un control interno pertinente para la preparación y presentación razonable de estados financieros que estén exentos de representaciones incorrectas significativas, ya sea debido a fraude o error.

Al preparar los estados financieros, la Administración es requerida que evalúe si existen hechos o circunstancias, que considerados como un todo, originen una duda sustancial acerca de la capacidad de la Sociedad Administradora de Fondos de Cesantía de Chile III S.A. para continuar como una empresa en marcha al menos por los doce meses siguientes a partir del final del período sobre el que se informa, sin limitarse a dicho período

Responsabilidades del auditor por la auditoría de los estados financieros

Nuestros objetivos son obtener una seguridad razonable de que los estados financieros como un todo, están exentos de representaciones incorrectas significativas, debido a fraude o error, y emitir un informe del auditor que incluya nuestra opinión. Una seguridad razonable es un alto, pero no absoluto, nivel de seguridad y, por lo tanto, no garantiza que una auditoría realizada de acuerdo con Normas de Auditoría Generalmente Aceptadas en Chile siempre detectará una representación incorrecta significativa cuando ésta exista. El riesgo de no detectar una representación incorrecta significativa debido a fraude es mayor que el riesgo de no detectar una representación incorrecta significativa debido a un error, ya que el fraude puede involucrar colusión, falsificación, omisiones intencionales, ocultamiento, representaciones inadecuadas o hacer caso omiso de los controles por parte de la Administración. Una representación incorrecta se considera significativa sí, individualmente, oen su sumatoria, éstas podrían influir el juicio que un usuario razonable realiza a base de estos estados financieros.

Como parte de una auditoría realizada de acuerdo con Normas de Auditoría Generalmente Aceptadas en Chile, nosotros:

• Ejercemos nuestro juicio profesional y mantenemos nuestro escepticismo profesional durante toda la auditoría.

• Identificamos y evaluamos los riesgos de representaciones incorrectas significativas de los estados financieros, ya sea, debido a fraude o error, diseñamos y realizamos procedimientos de auditoría en respuesta a tales riesgos. Tales procedimientos incluyen el examen, a base de pruebas, de la evidencia con respecto a los montos y revelaciones en los estados financieros.

• Obtenemos un entendimiento del control interno pertinente para una auditoría con el objeto de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero sin el propósito de expresar una opinión sobre la efectividad del control interno de Sociedad Administradora de Fondos de Cesantía de Chile III S.A.. En consecuencia, no expresamos tal tipo de opinión.

• Evaluamos lo apropiado que son las políticas de contabilidad utilizadas y la razonabilidad de las estimaciones contables significativas efectuadas por la Administración, así como evaluamos lo apropiado de la presentación general de los estados financieros.

• Concluimos si a nuestro juicio existen hechos o circunstancias, que considerados como un todo, originen una duda sustancial acerca de la capacidad de la Sociedad Administradora de Fondos de Cesantía de Chile III S.A. para continuar como una empresa en marcha por un período de tiempo razonable.

Se nos requiere comunicar a los responsables del Gobierno Corporativo, entre otros asuntos, la oportunidad y el alcance planificados de la auditoría y los hallazgos significativos de la auditoría, incluyendo, cualquier deficiencia significativa y debilidad importante del control interno que identificamos durante nuestra auditoría.

Otra información

La Administración es responsable por la otra información incluida como anexo a los estados financieros. La otra información consta de los estados integrales de resultados por el período de tres meses comprendidos entre el 1 de octubre y el 31 de diciembre de 2023 y 2022, los Hechos Relevantes y el Análisis Razonado todos ellos denominados como “otra información”), pero no incluye a los estados financieros y a nuestro informe del auditor sobre los mismos. Nuestra opinión sobre los estados financieros no incluye a la otra información, y no expresamos una opinión ni ningún tipo de seguridad sobre dicha otra información.

En relación con nuestra auditoría de los estados financieros, nuestra responsabilidad consiste en leer la otra información y considerar si existe una inconsecuencia significativa entre la otra información y los estados financieros, o si la otra información, de otro modo pudiera contener una representación incorrecta significativa. Sí, a base del trabajo realizado, concluimos que existe una representación incorrecta significativa de la otra información no corregida, se nos requiere describirla en nuestro informe.

Santiago, 24 de abril de 2024

SOCIEDAD ADMINISTRADORA DE FONDOS DE CESANTIA DE CHILE III S.A.

FINANCIEROS

Índice

-Ficha Estadística Codificada Uniforme (IFRS).

- Notas Explicativas a los Estados Financieros.

- Resumen de Hechos Relevantes del Periodo.

- Análisis Razonado de los Estados Financieros.

Tipo de estado Individual Expresión de Miles de Pesos

Impuesto a la renta relacionado a

Impuesto a la renta relacionado a componentes de otros cargos o abonos en el patrimonion neto

2.04) ESTADO DE FLUJO EFECTIVO

Tipo de moneda Pesos

Tipo de estado Individual

Expresión de Miles de Pesos

Flujos de efectivo por (utilizados en) operaciones

50.11.010Ingresos por comisiones

50.11.020Pagos a proveedores

50.11.030Remuneraciones pagadas

50.11.040Pagos por desembolsos de reestructuración

50.11.050Pagos recibidos por impuesto sobre el valor agregado

50.11.060Pagos remitidos por impuesto sobre el valor agregado

50.11.070Otros cobros de operaciones

50.11.080Otros pagos de operaciones

50.11.000 Flujos de efectivo por (utilizados en) operaciones

Flujos de efectivo por (utilizados en) otras actividades de operación

50.12.010Importes recibidos por dividendos clasificados como de operación

50.12.020Pagos por dividendos clasificados como de operaciones

50.12.030Importes recibidos por intereses clasificados como de operación

50.12.040Pagos por intereses clasificados como de operaciones

50.12.050Importes recibidos por impuestos a las ganancias

50.12.060Pagos por impuestos a las ganancias

50.12.070Otras entradas procedentes de otras actividades de operación

50.12.080Otras salidas procedentes de otras actividades de operación

50.12.000 Flujos de efectivo por (utilizados en) otras actividades de operación

50.10.000 Flujos de efectivo netos de (utilizados en) operaciones

Flujos de efectivo netos de (utilizados en) actividades de inversión

50.20.010Importes recibidos por desapropiación de propiedades, planta y equipo

50.20.020Importes recibidos por desapropiación de activos intangibles

50.20.030Importes recibidos por desapropiación de propiedades de inversión

50.20.040Importes recibidos por desapropiación de coligadas

50.20.050Importes recibidos por desapropiación de otros activos financieros

50.20.060Importes recibidos por desapropiación de activos no corrientes mantenidos para la venta y operaciones discontinuadas

50.20.070Importes recibidos por desapropiación de otros activos

50.20.080Reembolso de anticipos de préstamos de efectivo y préstamos recibidos

50.20.090Otros flujos de efectivo generados por actividades de inversión

50.20.100Otros flujos de efectivo utilizados en actividades de inversión

50.20.110Importes recibidos por dividendos clasificados como de inversión

50.20.120Importes recibidos por intereses recibidos clasificados como de inversión

50.20.130Incorporación de propiedad, planta y equipo

50.20.140Pagos por la adquisición de propiedades de inversión

50.20.150Pagos para adquirir activos intangibles

50.20.160Pagos para adquirir coligadas

50.20.170Préstamos a entidades relacionadas

50.20.180Préstamos a entidades no relacionadas

50.20.190Pagos para adquirir otros activos financieros

50.20.200Pagos para adquirir activos no corrientes y grupos en desapropiación mantenidos para la venta y operaciones discontinuadas

50.20.210Otros desembolsos de inversión

50.20.000 Flujos de efectivo netos de (utilizados en) actividades de inversión

Flujos de efectivo netos de (utilizados en) actividades de financiamiento

50.30.010Importes recibidos por emisión de instrumentos de patrimonio neto

50.30.020Importes recibidos por emisión de acciones propias en cartera

50.30.030Obtención de préstamos

50.30.040Importes recibidos por emisión de otros pasivos financieros

50.30.050Préstamos de entidades relacionadas

50.30.060Ingresos por otras fuentes de financiamiento

50.30.070Adquisición de acciones propias

50.30.080Pagos de préstamos

50.30.090Pagos de otros pasivos financieros

50.30.100Pagos de pasivos por arrendamientos financieros

50.30.110Pagos de préstamos a entidades relacionadas