DOSSIER FORMATIVO INTEGRADOR DE GESTION FINANCIERA

Jheiderson Martin Largo Guarín código 231241

Jandis Berrio martinez código 231229

Universidad Francisco de Paula Santander Ocaña

Facultad de Ciencias Administrativas y Económicas

Contaduría Publica

Mag. Jesús David Velásquez Ascanio

5 de junio de 2023

Introducción

La gestión financiera es un aspecto fundamental en el funcionamiento de cualquier empresa. Esta disciplina se encarga de planificar, organizar, dirigir y controlar los recursos financieros de la empresa con el objetivo de maximizar su rentabilidad y valor. La gestión financiera incluye actividades como la elaboración de presupuestos, la gestión de tesorería, la evaluación de inversiones y la gestión de riesgos financieros.

En un entorno empresarial cada vez más competitivo y cambiante, la gestión financiera se ha vuelto más importante que nunca. Las empresas deben ser capaces de adaptarse rápidamente a los cambios en el mercado y tomar decisiones financieras informadas para mantener su competitividad y rentabilidad.

El objetivo de este trabajo es analizar los aspectos más importantes de la gestión financiera y presentar las herramientas y técnicas utilizadas en esta disciplina. Se discutirán temas como la elaboración de presupuestos, la gestión de tesorería, la evaluación de inversiones y la gestión de riesgos financieros. También se presentarán ejemplos prácticos para ilustrar cómo se lleva a cabo la gestión financiera en la práctica.

1. Análisis cualitativo

1.1Matriz Dofa.

Para JL INNOVA SPORT SAS, estamos comprometidos con el crecimiento y la mejora continua. Para lograrlo, es importante realizar un análisis detallado de nuestra situación actual y planificar estrategias para el futuro. Una herramienta útil para este propósito es la matriz DOFA, que nos permite identificar nuestras fortalezas, oportunidades, debilidades y amenazas. Al realizar este análisis, podemos obtener una visión clara de nuestra posición en el mercado y tomar decisiones informadas para mejorar y crecer.

1.2 Interpretación.

En cuanto a las debilidades, la empresa debe trabajar en mejorar su presencia en línea y en las redes sociales para llegar a un público más amplio y aumentar su visibilidad. La falta de

diversificación en la oferta de productos también puede limitar su capacidad para competir con otras empresas del mismo rubro. Además, la poca capacidad para competir en precio con grandes cadenas de tiendas deportivas puede afectar negativamente sus ventas.

En cuanto a las oportunidades, la empresa puede aprovechar el creciente interés en la actividad física y el deporte entre la población para aumentar sus ventas y expandir su base de clientes. Las nuevas tendencias y tecnologías en el mercado de artículos deportivos también representan una oportunidad para innovar y ofrecer productos novedosos y atractivos. La posibilidad de expandirse a nuevos mercados o segmentos de clientes también puede ser una oportunidad para el crecimiento.

En cuanto a las fortalezas, la empresa cuenta con una amplia variedad de productos deportivos de alta calidad, lo que le permite satisfacer las necesidades y preferencias de sus clientes. Además, su buena reputación y marca reconocida en el mercado le brindan una ventaja competitiva. El personal altamente capacitado y conocedor de los productos es otro factor clave que contribuye al éxito de la empresa.

En cuanto a las amenazas, la empresa debe estar atenta a la creciente competencia en el mercado de artículos deportivos y tomar medidas para mantener su posición y ventaja competitiva. Los cambios en las preferencias y hábitos de compra de los consumidores también pueden representar una amenaza si la empresa no se adapta rápidamente a ellos. Finalmente, posibles cambios en la economía o en las regulaciones que afecten negativamente al negocio deben ser monitoreados y considerados en la planificación estratégica.

En resumen, esta empresa JL INNOVA SPORT SAS, cuenta con varias fortalezas y oportunidades que puede aprovechar para crecer y mejorar. Sin embargo, también enfrenta algunas debilidades y amenazas que deben ser abordadas para asegurar su éxito a largo plazo.

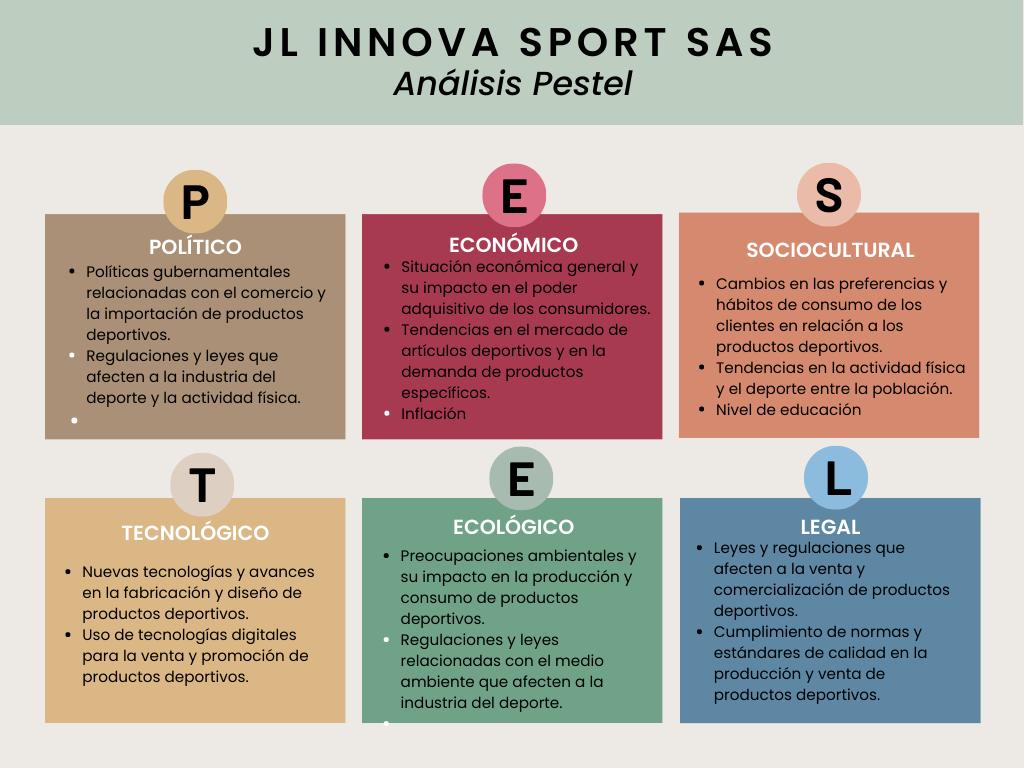

1.3 Análisis Pestel

1.4 Interpretación

Para el factor político, la empresa debe estar atenta a las políticas gubernamentales relacionadas con el comercio y la importación de productos deportivos, ya que pueden afectar su capacidad para obtener y ofrecer productos de alta calidad a precios competitivos. Las

regulaciones y leyes que afecten a la industria del deporte y la actividad física también deben ser monitoreadas y consideradas en la planificación estratégica.

Se puede observar que, en factor económico, la situación económica general y su impacto en el poder adquisitivo de los consumidores pueden afectar las ventas y el crecimiento de la empresa. Las tendencias en el mercado de artículos deportivos y en la demanda de productos específicos también deben ser consideradas para adaptar la oferta de productos y mantenerse competitivos. Se presenta en el factor tecnológico, las nuevas tecnologías y avances en la fabricación y diseño de productos deportivos representan una oportunidad para mejorar la calidad y atractivo de los productos ofrecidos. El uso de tecnologías digitales para la venta y promoción de productos deportivos también puede ser una ventaja competitiva si se implementa adecuadamente. En cuanto al factor ecológico, las preocupaciones ambientales y su impacto en la producción y consumo de productos deportivos deben ser consideradas en la planificación estratégica. Las regulaciones y leyes relacionadas con el medio ambiente que afecten a la industria del deporte también deben ser monitoreadas y cumplidas para evitar sanciones o daños a la reputación de la empresa.

En cuanto al factor legal, las leyes y regulaciones que afecten a la venta y comercialización de productos deportivos deben ser cumplidas rigurosamente para evitar

sanciones o daños a la reputación de la empresa. El cumplimiento de normas y estándares de calidad en la producción y venta de productos deportivos también es importante para mantener la confianza y satisfacción de los clientes.

En resumen, esta empresa JL INNOVA SPORT SAS, opera en un entorno complejo y cambiante, con múltiples factores externos que pueden afectar su desempeño. Un análisis PESTEL permite identificar estos factores y planificar estrategias para aprovechar las oportunidades y minimizar las amenazas.

2. Análisis cuantitativo

2.1Estado de situación financiera.

2.2 Análisis vertical y horizontal.

Interpretación

La empresa JL INNOVA SPORT SAS identificada a corte 31 de diciembre de 2022 presenta un análisis vertical para el estado de situación financiera de la siguiente manera: podemos interpretar que la empresa en cuestión tiene una estructura de activos en la que el 96% está representado en activos corrientes, lo que significa que pueden convertirse en efectivo o equivalentes en menos de un año. Dentro de este subgrupo, las cuentas comerciales por cobrar y otros activos financieros corrientes son las cuentas más importantes, representando el 22,26% y el 62% respectivamente. Esto sugiere que es importante revisar la política de recuperación de cartera y el estado actual de la misma para asegurar una gestión eficiente del efectivo. En cuanto a los activos no corrientes, estos representan el 3,69% del total de activos. Dentro de este subgrupo, la propiedad planta y equipo es la cuenta más importante, representando más del 3,69% del total de activos no corrientes. Esto sugiere que puede ser necesario analizar la pertinencia de la cantidad de activos para la producción de ingresos y determinar si se están utilizando de manera eficiente.

Con respecto a la estructura de los pasivos, el 91% corresponde a un pasivo menor a un año y el 9% restante a un pasivo mayor corriente. Dentro de los pasivos corrientes, las cuentas comerciales por pagar y los préstamos son las cuentas más importantes, representando el 22,26% y el 11,87% respectivamente. Esto indica que la empresa tiene una cantidad significativa de obligaciones a corto plazo.

Finalmente, al comparar el pasivo corriente con el activo corriente, se observa que la empresa deberá hacer una efectiva recuperación de cartera para poder cumplir con sus obligaciones a corto plazo. Con el efectivo disponible a corte 2022 le estarían faltando aproximadamente $369 mil millones para cubrir sus obligaciones. Esto sugiere que puede ser necesario tomar medidas para mejorar la gestión del efectivo y asegurar una posición financiera sólida. En resumen, la empresa parece tener una estructura de activos y pasivos equilibrada, pero puede ser necesario revisar y ajustar su estrategia financiera para mejorar su rentabilidad y asegurar su éxito a largo plazo.

2.3 Estado de resultado

SPORT SAS ESTADO DE RESULTADOS DEL 1 AL 31 DE DICIEMBRE DE 2021 Y 2022 Cifras expresadas

Interpretación

2.4 Análisis vertical y horizontal.La empresa JL INNOVA SPORT SAS identificada a corte 31 de diciembre de 2022 presenta un análisis vertical para el estado de resultados de la siguiente manera: podemos interpretar que la empresa en cuestión tiene un margen bruto de utilidad del 24,99%, lo que indica que después de cubrir los costos de ventas, queda un 24,99% de los ingresos totales. Además, los gastos de ventas y administración representan el 4,48% de los ingresos totales, lo que parece ser un porcentaje aceptable en comparación con otras empresas del mismo sector. En cuanto al margen neto de la organización, se observa que es del 4,52% del total de ingresos. Esto significa que después de deducir todos los costos, gastos e impuestos, la empresa obtiene una utilidad equivalente al 4,52% del total de ingresos. Sin embargo, es importante tener en cuenta que el IPC para el año en estudio culminó en 3,5%, lo que representa una diferencia de 1 punto porcentual con respecto al margen neto de la empresa. Esto sugiere que puede ser necesario revisar y ajustar la estrategia financiera de la empresa para mejorar su rentabilidad.

En resumen, la empresa parece tener un desempeño financiero aceptable en términos de margen bruto y gastos de ventas y administración. Sin embargo, el margen neto puede requerir atención y ajustes para mejorar la rentabilidad a largo plazo.

2.5 Indicadores financieros

Para evaluar el desempeño financiero de nuestra empresa comercial de artículos deportivos, es importante utilizar indicadores financieros. Estos indicadores, también conocidos como ratios financieras, son datos financieros que permiten comparar la evolución de la empresa y evaluar su salud financiera, rentabilidad y capacidad de desarrollo

2.6 Indicadores de liquidez

Interpretación

Este indicador nos muestra que tenemos para el 2022 un descenso de 1,61 pesos en activos en la empresa a favor sobre el pasivo corriente y que del año 2021 a 2022 hubo un decrecimiento del 0,13 peso para cubrir sus compromisos a corto plazo, también podemos observar que este indicador nos muestra la liquidez de la empresa, sin necesidad de vender inventario, donde del año 2021 a 2022 hubo un descenso de 0,27 pesos y nos damos cuenta que el indicador de capital de trabajo con el que cuenta la empresa nos permite observar que hay una liquidez de $943.775.852 para trabajar en la empresa.

2.7 Indicadores de actividad

Interpretación

Para los indicadores de actividad se puede observar la siguiente información, como se puede observar en la rotación de cartera nos muestra que la rotación de las cuentas por cobrar está siendo de 143 días, es decir que es el tiempo en que los clientes estàn haciendo sus respectivos pagos, mientras que el indicador de actividad nos muestra que la rotación de inventario está siendo de 174 días, lo que quiere decir que la mercancía está estancada en bodega por mucho tiempo, lo cual puede provocar que se dañe, pase de moda, etc. Para el siguiente indicador nos indica que las cuentas se estàn pagando en un tiempo de 293 días a los proveedores que si nos detenemos a pensar pues está siendo equilibrada en cuanto al pago de la mercancía que estamos recibiendo de nuestros clientes y nos muestra que el indicador nos muestra que durante el 2022 solo tuvimos una rotación de 0,76 pesos. Este indicador nos muestra que el efectivo de la empresa está rotando cada 25 días de operación para cubrir sus obligaciones.

2.8 Indicadores de rentabilidad

Interpretación

Este indicador de margen bruto de utilidad nos muestra que en hubo un aumento en el margen bruto de utilidad de acuerdo al año 2021 con respecto al 2022 de 11,86% lo cual es bueno para la empresa. Se observa que el indicador de margen operacional nos muestra que hubo en aumento de año 2022 a comparación del 2021 de un 9% lo cual es bueno para la empresa, también el indicador de margen neto nos muestra que hubo un aumento de 4% en 2022 a comparación del 2021 es decir aumento el margen neto de rentabilidad. Este indicador de rendimiento de patrimonio nos muestra que en el patrimonio huno en rendimiento para los socios en el año 2022 de 23%, Este indicador nos muestra que en el 2022 tuvimos un rendimiento del activo del 9%lo cual es bueno para la empresa, mientras que el indicador de rendimiento del activo nos muestra que aumentaron los gastos (2022 $366,313 y 2021 $172,528) en la utilidad operacional en el 2022 con respecto al 2021 lo cual es bueno para la empresa

2.9 Indicadores de endeudamiento

Interpretación

Estos indicadores de endeudamiento nos permiten observar que hubo un aumento en el nivel de endeudamiento del año 2022 con respecto al 2021 de 16% teniendo en cuenta que no es bueno para la empresa si comparamos lo que aumentó el activo, mientras que el indicador de concentración de pasivo a corto plazo nos muestra que hubo una disminución de concentración de pasivos a corto plazo de 100% lo que es favorable para la empresa si tenemos en cuenta que nos muestra que se está pagando y no ha sido necesario recurrir a prestamos financieros para realizar sus operaciones y este indicador de endeudamiento financiero nos muestra que hay un endeudamiento financiero del 7% lo que quiere decir que aún está en menor porcentaje que las ventas de la empresa y está bien por estar por debajo de los dos dígitos establecidos para poder cubrir estas obligaciones.

Interpretación general de los indicadores financiero de la empresa JL INNOVA SPORT

SAS para el periodo fiscal del 2021y 2022 con todo lo observado en cada uno de los indicadores financiero ya presentado.

Como análisis general podemos observar que la empresa a pesar de tener liquidez, está aumentando sus pasivos, está presentando muchos días en rotación de inventarios, como de cuentas por cobrar y pagar. Lo que podemos resaltar es que ha aumentado su utilidad en comparación de un año a otro lo cual es bueno para la empresa.

Es recomendable para la empresa cambiar quizá sus sistema de inventarios, tratar de darle por ejemplo a sus clientes métodos de pago que permitan recaudar con más rapidez el efectivo como lo pueden ser descuentos por pronto pago, se deben tratar de saldar las cuentas por pagar con más rapidez y más si se está pagando algún tipo de interés por demoras en el pago y esto se puede lograr recaudando de forma más ágil el dinero que hay en cuentas por cobrar de nuestros clientes, se debe replantear el nivel de endeudamiento si quizá podemos buscar una nuea inversión a través de nuestros socios y buscar soluciones para poder disminuirlo, o por lo menos que haya un equilibrio entre aumento de activo y pasivo.

En conclusión, el análisis de la gestión financiera para la empresa JL

INNOVA SPORTSAS dedicada a la venta y compra de artículos deportivos, ya que es un proceso crucial para evaluar su desempeño y tomar decisiones informadas. Al examinar los estados financieros y las métricas clave, como el flujo de caja, el margen de beneficio y el retorno de la inversión, se puede obtener una comprensión clara de la salud financiera de la empresa y su capacidad para generar ganancias y crecer en el futuro. Para lo que es necesario una buena interpretación de estos datos puede ayudar a la empresa a identificar áreas de mejora y oportunidades para aumentar su rentabilidad. Por ejemplo, si el análisis muestra que el flujo de caja es bajo, la empresa puede tomar medidas para mejorar la gestión del efectivo, como reducir los costos o aumentar las ventas. Si el margen de beneficio es bajo, la empresa puede buscar formas de aumentar los precios o reducir los costos para mejorar su rentabilidad.

Es importante que la empresa continúe monitoreando y ajustando su estrategia financiera para asegurar su éxito a largo plazo. Esto puede incluir la implementación de controles internos para garantizar una gestión eficiente del efectivo y la adopción de prácticas financieras sólidas para maximizar las ganancias y minimizar los riesgos.

En resumen, el análisis de la gestión financiera es esencial para el éxito a largo plazo de una empresa comercial de artículos deportivos. Al examinar cuidadosamente los datos financieros y tomar decisiones informadas basadas en una buena interpretación de estos datos, la empresa puede mejorar su desempeño y asegurar un futuro próspero.