7 minute read

Congiuntura Salto in alto, tutti in pista

L A C O N G I U N T U R A

SALTO IN ALTO TUTTI IN PISTA

Dopo il prevedibile capitombolo causato dai mesi di chiusura forzata, l’economia europea rimbalza. E anche il mercato delle costruzioni si adegua: archivia le pesanti perdite causate dall’emergenza sanitaria e prova ad accendere i motori al massimo dei giri. Grazie alla prospettiva dei superbonus 110%

di Federico Della Puppa

Il mondo si è fermato, e l’Italia con esso, a causa del coronavirus. I diversi Paesi hanno imposto regole diverse che hanno prodotto effetti differenti, anche se a livello globale il mal comune pandemico vede crollare di oltre il 10% l’economia europea nel 2020, secondo le previsioni del Fondo monetario internazionale. Un dato che rappresenta il risultato peggiore a livello mondiale, che nella media complessiva presenta -4,9% atteso. Ma le previsioni di ripresa per il 2021 sempre a livello mondiale sono di +5,4%, quindi, di un recupero pressoché totale del prodotto lordo perduto. Va anche segnalato che la perdita economica globale del 2020 sarà di oltre 12 mila miliardi di dollari, un valore che verrà recupe rato nel 2021, secondo le stime del Fmi. Tuttavia, la debacle economica, legata alle scelte politiche di contrasto all’epidemia, con il lockdown che ha di fatto bloccato quasi interamente alcune nazioni,

tra le quali in Europa l’Italia, la Francia e la Spagna, porterà a flessioni molto significative. Se l’area Euro perderà il 10,2%, recuperando solo il 6% nel 2021, per alcuni Paesi la flessione sarà maggiore. Italia, Francia e Spagna perderanno tra il 12,5% e il 12,8%. In compenso, la Francia sarà capace di una migliore performance di ripresa (+7,3%), mentre Italia e Spagna dovrebbero raggiungere +6,3%, al pari del Regno Unito. Rispetto alle previsioni proposte dalla Commissione europea, le più recenti analisi del Fondo monetario internazionale dunque peggiorano il quadro complessivo e al suo interno lo scenario per l’Italia.

SCARSA DINAMICITÀ

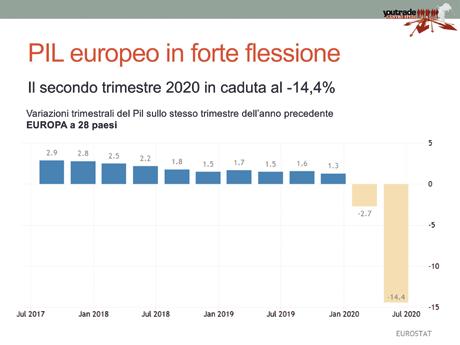

Giova ricordare che la pandemia si è abbattuta su un sistema economico che era già in sofferenza e pre- sentava «dinamiche poco dinamiche». Il Pil europeo era già in flessione da un paio di anni, scendendo dal +2,8% del primo trimestre 2018 al +1,3% dell’ul- timo trimestre 2019, con il primo trimestre 2020 che ha fatto segnare -2,7% seguito dal crollo del -14,4% del secondo trimestre. L’area Euro presenta dati leggermente peggiori, ma non tanto diversi da quelli medi europei, con un calo dal +3,0% del primo trimestre 2018 al +1,0% dell’ultimo trimestre 2019, per poi scendere del -3,1% nel primo trimestre 2020 e chiudersi a -15,0% nel secondo trimestre dell’an- no in corso. L’Italia in questo scenario presenta come sempre dati di partenza che mostrano un gap strutturale con gli altri Paesi europei. Infatti, il primo trimestre 2018 l’economia cresceva in Italia dell’1,9%, e questo 1% di differenza con la media europea si rivela anche nell’ultimo trimestre 2019, quando il nostro Pil era a +0,1%, per poi scendere a -5,5% il primo trimestre 2020 e a ben -17,3% nel secondo trimestre dell’anno in corso. In sostanza, quando l’Italia cresce, va a una velocità più lenta del resto dell’Europa, ma quando frena, rallenta molto più velocemente e in modo anche più repentino, allargando la forbice percentuale di distacco tra i valori medi europei e quelli nazionali, segno di una nostra debolezza economica strutturale.

CALO SIGNIFICATIVO

In questo scenario il sistema delle costruzioni a livello europeo evidenzia un calo significativo della produzione nel mese di marzo (-16,4%), seguito dal -31,0% di aprile che è un dato particolarmente negativo, per poi proseguire con un calo anno su anno, ovvero del mese di maggio 2020 rispetto allo stesso mese dell’anno precedente, del -11,9%. A livello nazionale, invece, già lo stop di marzo è stato molto più significativo, con una dinamica negativa più che doppia a quella media dell’area Euro, pari a -35,5%, per poi scendere al picco negativo più basso mai registrato dal settore, con il -68,9% di aprile, valore ancora una volta superiore al doppio di quello europeo, segno non tanto della problematicità italiana del settore quanto delle modalità di chiusura delle attività produttive legate all’edilizia, che in Italia a differenza di altri Paesi europei hanno avuto misure più restrittive. La buona notizia è che nel mese di maggio la dinamica anno su anno mostra un rientro a -16,8%, leggermente lontano dal -11,9% dell’area Euro, ma in recupero di oltre 50 punti percentuali, segno di un mercato che appena ha avuto le opportunità si è rimesso in moto in modo significativo. È per questo motivo che, nonostante il forte segno negativo, la ripartenza sembrerebbe far ben sperare per i prossimi mesi, in quanto il segno di ripresa è per ora un primo accenno di quella ripartenza a V che tutto il mondo produttivo si auspica e che nei prossimi mesi verificheremo nei fatti.

La produzione nelle costruzioni nell’area Euro scende fino a -31%

Variazioni mensili della produzione nelle costruzioni sullo stesso mese dell’anno precedente

AREA EURO

In Italia il Covid-stop ha ridotto la produzione di quasi il 69% oltre il doppio dell’area Euro

Variazioni mensili della produzione nelle costruzioni sullo stesso mese dell’anno precedente

ITALIA

DISCONTINUITÀ

La grande discontinuità del Covid-19 emerge in tutta la sua rilevanza nei giudizi delle imprese sull’attività produttiva. I dati pubblicati dall’Istat rispetto all’indagine di giugno ed elaborati dal Centro Studi YouTrade evidenziano come il salto in negativo del clima di fiducia delle imprese di costruzioni sia stato particolarmente pesante tra marzo e maggio (ad aprile Istat non ha fatto la consueta rilevazione mensile), ma come già nel mese di giugno il recupero dell’indicatore sulla fiducia delle imprese rispetto al mercato

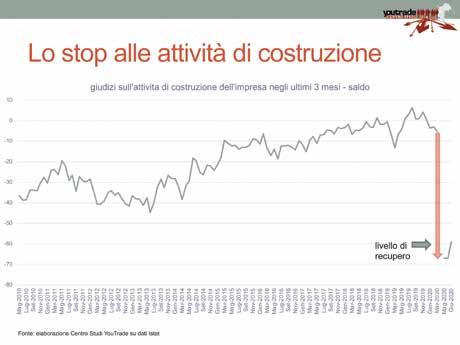

avesse in un solo mese già riguadagnato quasi la metà del gap negativo di maggio. Lo stop alle attività di costruzione si riverbera nei giudizi delle imprese rispetto alla propria produzione negli ultimi tre mesi. Il dato è fortemente negativo, con una caduta di oltre 60 punti percentuali e una debolissima ripresa nel mese di giugno, che porta l’indice a circa -60, ovvero su 100 imprese intervistate 80 vedono in negativo le proprie attività negli ultimi tre mesi a fronte di 20 che vedono il dato in positivo (in sostanza quattro su cinque). Ma i dati più interessanti emergono dalla

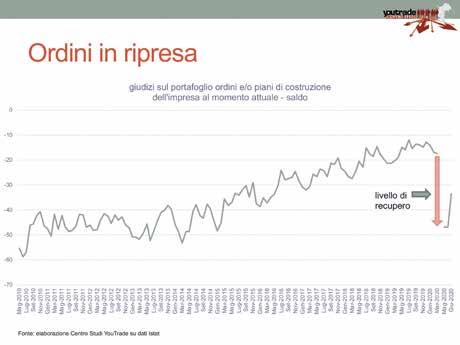

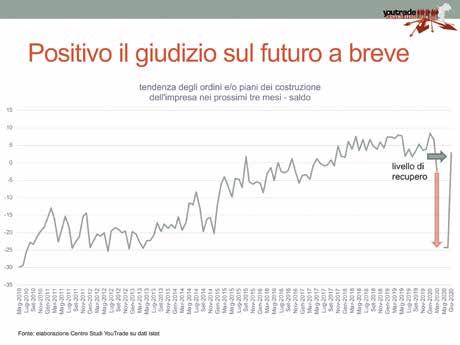

lettura non tanto dal giudizio sul portafoglio ordini e/o sui piani di costruzioni delle imprese, che hanno visto una caduta repentina tra marzo e maggio da -20 a -45 per poi recuperare nei giudizi 15 punti a giugno, ma nella tendenza degli ordini e/o dei piani di costruzioni dell’impresa nei prossimi tre mesi. Da questo punto di vista il giudizio sul futuro a breve non solo è positivo, ma addirittura il livello di recupero dell’indicatore a giugno è migliore della caduta complessiva, portando l’indice a livello degli indicatori medi della metà del 2019. Molto si deve anche al clima di attesa e di potenzialità che il superbonus del 110% ha sviluppato proprio nel periodo di giugno, in concomitanza con la discussione del testo del decreto Rilancio per la conversione in legge. L’effetto annuncio del superbonus prima e della conversione in legge con allargamento delle potenzialità dello strumento fiscale è un fattore di sicura positività che nei prossimi mesi andrà monitorato per evidenziare proprio le opportunità di ripresa del mercato, che già oggi tuttavia sembrano essere migliori di quelle che ci si poteva aspettare durante la lunga pausa pandemica.