Je

ideale huis gevonden? Op naar de scherpste hypotheek!

Specialist in duurzame nieuwbouw en verduurzaming van bestaande bouw.

energieneutraal bouwen

houtbewerkingen houten trappen op maat

Scan de QR voor meer informatie!

Je

ideale huis gevonden? Op naar de scherpste hypotheek!

Specialist in duurzame nieuwbouw en verduurzaming van bestaande bouw.

energieneutraal bouwen

houtbewerkingen houten trappen op maat

Sinds 1985 hebben ruim één miljoen mensen ons het vertrouwen gegeven hen te helpen met een van de meest belangrijke zaken in hun leven: hun (t)huis. De Hypotheker is de grootste onafhankelijke hypotheekadviseur van Nederland, met ruim 180 vestigingen door het hele land. Ons doel? Dat onze klanten onbezorgd in hun eigen woning kunnen leven. Nu én in de toekomst.

Pas bij De Hypotheker weet je het zeker

Je (t)huis is je kostbaarste bezit. Het is één van de leukste, maar ook één van de grootste aankopen in je leven. Voordat je er echt van kunt genieten, wil je dus zeker weten dat je de hypotheek vindt die het beste bij je past. Daar helpen we je bij. Nu, maar ook tijdens de rest van je wooncarrière. We blijven je adviseren en begeleiden. Want het kan soms gunstig zijn je hypotheek aan te passen bij verandering in je persoonlijke situatie en/of geldende regelgeving.

De Hypotheker is Nederlands grootste organisatie voor

advies en bemiddeling bij alle financiële zaken rondom je eigen woning. Het belang van onze klanten staat altijd voorop. We geven je overzicht en inzicht, regelen alles en wijzen je de weg door de woningmarkt. Dit doen we onafhankelijk van geldverstrekkers.

Bij De Hypotheker Meppel en Steenwijk kun je terecht bij Erik van Veen en zijn team voor deskundig hypotheekadvies en voor andere financiële zaken zoals woonverzekeringen. Onze onafhankelijke hypotheekadviseurs brengen je huidige financiële situatie in kaart en zetten alle mogelijkheden voor je op een rijtje. Zo komen we samen tot de beste hypotheek voor jou. Persoonlijk contact en direct verbonden zijn met onze klanten vinden we erg belangrijk. We spelen in op je persoonlijke wensen en helpen je met de grootste aankoop van je leven, je (t)huis!

Graag tot ziens bij De Hypotheker Meppel en Steenwijk!

Dit magazine is een uitgave van Wi Media B.V. , in samenwerking met De Hypotheker Meppel en Steenwijk

Uitgever

Wi Media B.V.

Tweelingenlaan 184 7324 AT Apeldoorn

T. 055-203 2095

W. www.wi-media.nl

Redactie

Pim Kisjes

Vormgeving

Wi Media B.V. Uitgevoerd door: Mitch Elsman en Tim Sneller

Niets van deze uitgave mag worden overgenomen zonder schriftelijke toestemming van de uitgever.

Wat kan de hypotheekadviseur voor je doen?

Je woning verduurzamen?

Dankzij Bieden met Zekerheid ben je verzekerd van een beter bod

Waar op te letten tijdens de bezichtiging?

Starterslening: extra lenen naast je eerste hypotheek

Je hypotheek oversluiten?

Boeterente

Uit elkaar gaan: wat gebeurt er met de hypotheek

Verhuischecklist: alles wat je moet regelen

Boeterente berekenen

Handige bespaartips: je huis energiezuiniger maken

€ 9.500,-

• Laagdrempelige showroom met kwaliteitskeukens

• Altijd scherpe en vaste prijs

• Snelle en betrouwbare levering

je doen?

Wat voor hypotheek past het best bij jouw persoonlijke woonsituatie?

Wil je gaan verbouwen of verduurzamen? Misschien wel verhuizen?

Wat je situatie ook is, jouw Hypotheker helpt je verder. Je kunt met al je vragen terecht bij onze hypotheekadviseur!

Onze hypotheekadviseur geeft onafhankelijk hypotheekadvies om voor jou de meest rendabele hypotheek te vinden. Dit maakt ons advies anders dan een hypotheekadvies bij je bank. Samen met jou bekijkt onze hypotheekadviseur de rente en voorwaarden van 40+ aanbieders. Ook jouw eigen bank. Zo ben je verzekerd van de beste hypotheek die past bij jouw situatie en wensen.

Dit mag je verwachten van ons hypotheekadvies: Het eerste gesprek is altijd kosteloos;

Echt onafhankelijk advies: onze adviseurs vergelijken meer dan 40 aanbieders; Zeker weten dat je de beste hypotheek voor jouw persoonlijke situatie hebt, nu én in de toekomst; Je afspraak kan telefonisch, digitaal of bij ons op de vestiging plaatsvinden; Complete afwikkeling, van offerte tot het afsluiten van de hypotheek; Inzicht in je financiële mogelijkheden en je maandlasten.

De Hypotheker Meppel en Steenwijk 7

Je woning verduurzamen? De Hypotheker adviseert je over de financiële mogelijkheden

Het verduurzamen van je woning is een goede investering, want je ziet je energierekening al snel dalen en je woningwaarde stijgen. Heb je onvoldoende eigen middelen? Ook dan zijn er voldoende mogelijkheden voor financiering.

Je woning verduurzamen met je hypotheek

Als je een woning koopt en van plan bent deze te verduurzamen, dan kun je daarvoor je hypotheek verhogen. Als je energiebesparende voorzieningen financiert, mag je tot 106 % (in plaats van 100 %) van de waarde van de woning lenen.

Je woning verduurzamen met een lening

Het is ook mogelijk om geld te lenen voor verduurzaming. Hoewel de rente op een consumptief

Hypotheker Meppel en Steenwijk

krediet vaak hoger ligt dan op een hypothecaire lening, zijn de kosten voor het afsluiten van een consumptief krediet een stuk lager. Ook sluit de looptijd van de lening vaak beter aan op bijvoorbeeld de zonnepanelen die ermee worden bekostigd.

Subsidies voor verduurzamen

Als je je huis wilt verduurzamen maar je hebt daar onvoldoende eigen middelen voor, dan kun je kijken wat je gemeente voor je kan betekenen.

Sommige gemeenten bieden bijvoorbeeld een Duurzaamheidslening aan. Ook zijn er landelijk subsidies te krijgen, zoals de Energiebespaarlening.

Hogere hypotheek met een goed energielabel

Het extra bedrag dat je kunt lenen is afhankelijk van het energielabel van de woning die je wilt kopen. Hoe beter het label, hoe hoger je maximale hypotheek. Woningverkopers zijn sinds 2015 verplicht om een actueel energielabel voor te leggen bij verkoop van de woning. Zo’n label heeft altijd een geldigheid van 10 jaar.

Bij het berekenen van je maximale hypotheek kijken geldverstrekkers naar je inkomen en naar je lasten. Iedere maand komt er immers geld binnen en gaat er geld uit. Nu de energiekosten de afgelopen jaren flink zijn gestegen, maken energielasten een groter deel uit van de maandelijkse kosten.

Omdat je in een energiezuinige woning met goede isolatie, zonnepanelen en een eventuele warmtepomp iedere maand minder kwijt bent aan je energie, is het voor hypotheekverstrekkers meer verantwoord om een hoger hypotheekbedrag te lenen.

Maar wat als ik nog wil gaan verduurzamen?

Natuurlijk is het belangrijk dat zoveel mogelijk woningen in Nederland verduurzamen. Daarom is er ook een regeling voor woningen die (nog) niet beschikken over een goed energielabel. Hierbij werkt het net andersom: hoe slechter het label, hoe hoger het extra leenbedrag. Voorwaarde is wel dat dit extra bedrag volledig wordt gebruikt om de woning te verduurzamen.

Wil je meer weten over financieringsmogelijkheden om je huis te verduurzamen?

Maak een afspraak of kom langs op de vestiging. Onze adviseurs beantwoorden al je vragen en kijken wat voor jou de beste manier is voor het financieren van energiebesparende voorzieningen. Op die manier is een duurzame woning dichterbij dan je denkt!

Scan de QR-code voor meer informatie!

VOOR VOOR

DE KLANT OP 1 DE KLANT OP 1

ADVIES OP ADVIES OP MAAT MAAT

IINSPIRENDE NSPIRENDE SHOWROOM SHOWROOM

VAKKUNDIG VAKKUNDIG

INMETEN EN INMETEN EN MONTEREN MONTEREN

BESTE PRIJS- BESTE PRIJSKWALITEIT KWALITEIT VERHOUDING VERHOUDING

Roomweg 11 0521 511 5

Fokje en Folkert zijn de grote grondleggers van ons bedrijf. We begonnen ooit gewoon vanuit huis als Braad Stoffering en onlangs zijn de zonen Justin en Raymond ook mede eigenaren geworden.

Vanaf 1994 zijn we op een prachtige manier gegroeid We zijn gestart vanuit huis en vervolgens naar een winkeltje van zo'n 50 m² naar een volgende stap van 2 000 m² aan de roomweg 11 in Tuk waar wij al onze producten mooi groot kunnen presenteren.

In de overspannen huizenmarkt zien steeds meer huizenkopers zich

genoodzaakt een bod uit te brengen zonder een voorbehoud van financiering. Dat is echter niet zonder risico. Wil jij een bod plaatsen zonder financieringsvoorbehoud, maar daarbij geen financieel risico lopen?

Dan is Bieden met Zekerheid misschien wel iets voor jou!

Voorbehoud van financiering. Hoe zat het ook alweer?

Voordat we meer vertellen over Bieden met Zekerheid is het goed om te weten hoe voorbehoud van financiering ook alweer werkt. Bij een bod op een huis kun je bepaalde voorbehouden afspreken met de verkopers. Hieronder valt ook voorbehoud van financiering. Je spreekt daarmee af dat je gaat proberen om de financiering rond te krijgen bij een hypotheekverstrekker, maar dat je van de koop af kunt zien als dit niet lukt.

De Hypotheker Meppel en Steenwijk

Voorbehoud van financiering is vooral fijn voor jou als koper. De verkopers moeten alleen langer wachten voordat ze de verkoop echt kunnen vieren. Daarom geven verkopers vaak de voorkeur aan een bod zonder voorbehoud, zelfs als dit bod iets lager ligt dan het bod met voorbehoud.

Je staat dus soms minder sterk als je een bod doet met voorbehoud van financiering. Hoe verstandig dit ook is. Bied je zonder voorbehoud en lukt het niet om de financiering rond te krijgen? Dan moet je vaak een

boete ten hoogte van de waarborgsom betalen aan de verkopers. Meestal is dit 10 procent van je bod. Veel geld dus!

Bied met Zekerheid zonder voorbehoud

Bieden met Zekerheid is een verzekering die je afsluit tegen de kosten die je eventueel moet betalen als de hypotheek niet rond komt. Deze verzekering van Woongarant is alleen af te sluiten via een hypotheekadviseur van De Hypotheker.

Dankzij Bieden met Zekerheid kun je met een gerust hart een bod doen zonder voorbehoud van financiering. Op basis van informatie van de hypotheekadviseur bepaalt Woongarant jouw biedingsruimte. Heb je jouw droomhuis gevonden en wil je bieden zonder voorbehoud van financiering, dan ontvang je van Woongarant een certificaat dat je in kunt zetten voor een beter bod. Is jouw bod het winnende en lukt

het toch niet om een hypotheek te krijgen? Dan betaalt Woongarant de 10 procent van de aankoopprijs.

Wat kost Bieden met Zekerheid en hoe vaak mag ik een bod doen?

Voor Bieden met Zekerheid betaal je eenmalig €850. Hiervoor mag je 5 keer een bod doen zonder voorbehoud van financiering. Voor ieder huis waarop je een bod uitbrengt, ontvang je een nieuw certificaat van Woongarant.

Scan de QR-code voor meer informatie!

Voor de bezichtiging:

Zijn er nog speciale wensen waaraan het huis moet voldoen? (ligging, aantal kamers etc.);

Stel een lijstje op met vragen;

Neem een meetlint mee zodat je kamers kan nameten; Plan de bezichtiging overdag in omdat gebreken beter te zien zijn; Neem iemand mee die kritisch kan meekijken.

Tijdens de bezichtiging:

Hoe is de ligging en welke voorzieningen zijn er?; Check of alles in het huis werkt zoals het hoort (werkt het water, het licht, gaan de ramen soepel open etc.); Maak een tweede / derde rondje door het huis om de details in je op te nemen; Loop een rondje door de buurt.

Na de bezichtiging:

Verdiep je in het bod zodat je met een goed tegenbod kunt komen; Sluit tijdig een hypotheek af; Nadat het bod is geaccepteerd, lever de benodigde documenten aan zoals een werkgeversverklaring; Houdt rekening met bijkomende kosten.

Welkom bij de Vodka Club, waar passie, luxe en verfijning samenkomen.

Maak kennis met onze nieuwste creatie: Chocolade Vodka.

Een drankje dat niet alleen de smaakpapillen betovert, maar ook een levensstijl vertegenwoordigt. Een levensstijl van lef, avontuur, passie en onbegrensde mogelijkheden.

Chocolade Vodka is niet zomaar een drankje. Het is een kunstwerk. We hebben de verfijnde smaak van premium Vodka gecombineerd met de diepe, rijke tonen van de beste chocolade ter wereld. En het resultaat is verbluffend.

Elke slok is een reis naar een wereld van decadentie en plezier. Het is niet alleen een drankje, het is een ervaring.

Chocolade vodka van de Vodka Club. Exclusief, onweerstaanbaar, verrassend en alleen voor diegene die weten wat echt genieten is. Sluit je aan bij de club, waar elk moment een viering van het goede leven is en elke slok een mooie herinnering maakt. Vodka Club chocolade vodka.

Voor diegene die niet alleen de beste dingen in het leven willen, maar ze ook willen creëren.

join de vodka club.

Advies op maat Servies

Onderhoud

Topmerken F-gassen gecertificeerd Scan

De koelte binnen op zoeken op een warme (zomer) dag. Of genieten van de warmte tijdens de koude dagen.

Beheer de tempartuur in huis met behulp van airco's of warmtepompen.

Steenwijkerwold | info@aircotuk.nl | 06 - 19 58 87 97 | www.aircotuk.nl

Energielabel

Woning of bedrijfspand verkopen of verhuren?

Regel snel en voordelig je energielabel via ons.

Verduurzamingsplan

Dit advies geeft aan welke energie bespaarmogelijkheden het meeste effectief zijn voor je woning.

Scan de QR code en ontvang €25,- korting op je energielabel of verduurzamingsplan met kortingscode BDA2425

BDA

Snel en voordelig geregeld

Bij BDA geven we onafhankelijk advies in het verduurzamen van woningen en bedrijfspanden.

Wil jij als starter op de woningmarkt een lening waarmee je nét dat beetje extra kunt lenen voor je droomhuis? Misschien kom je wel in aanmerking voor de Starterslening! We vertellen je graag aan welke voorwaarden je moet voldoen om een SVn Starterslening te ontvangen.

Wat is een Starterslening?

De Starterslening is een aanvullende lening op je reguliere hypotheek voor je eerste koophuis. Deze lening kan het verschil overbruggen tussen de prijs van de woning en je maximale hypotheek. Het Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (SVn) is verantwoordelijk voor deze Startersleningen.

Voorwaarden van een Starterslening Startersleningen zijn bedoeld voor mensen die nog niet eerder een huis hebben gekocht en zelf in de woning gaan wonen. Er zijn voorwaarden opgesteld waaraan je moet voldoen om voor een starterslening in aanmerking te komen. Deze voorwaarden verschillen per gemeente. Zo bepaalt een gemeente de maximale hoofdsom van de Starterslening. Informeer bij jouw gemeente wat de voorwaarden zijn.

Je vraagt je misschien af: hoeveel Starterslening kan ik krijgen? Dat verschilt per gemeente en hangt bovendien

af van jouw financiële situatie. Houd in ieder geval rekening met het volgende:

De maximale Starterslening ligt rond de 20 procent van de verwervingskosten van de woning. Het maximale bedrag ligt gemiddeld rond de 30.000 euro. Dit kan per gemeente verschillen. Sommige gemeenten hanteren een leeftijdsgrens, bijvoorbeeld 35 jaar.

Hoe werkt de SVn Starterslening?

Een starterslening wordt gezien als een extra hypotheek bovenop je ‘gewone’ hypotheek. Beide hypotheken moeten worden afgesloten onder de Nationale Hypotheek Garantie en hebben een looptijd van 30 jaar.

Een Starterslening bestaat uit twee delen, een hypothecaire lening en een zogenaamde Combinatielening. Voor beide leningdelen betaal je de eerste drie jaar geen maandlasten. Na drie jaar begin je met het betalen van rente en aflossing.

Aannemersbedrijf en timmerfabriek L. Verbeek en Zonen B.V.

De notaris voor jouw moment

Zuideinde 53 | 7941 GB Meppel | 0522 - 252 721 | meppel@hetnotarieel.nl

Gewoon // Exclusief 0529 432 058

Info@goudzwaard.nl

Prinsenstraat 10 7721 AJ Dalfsen

De Hypotheker Meppel en Steenwijk 18

Voor meer informatie over onze diensten kunt u een bezoek brengen aan onze website www.goudzwaard.nl

• Verbouw • Renovatie • Onderhoud Kozijnen • Ramen • Deuren • Schuifpuien • Centor-vouwwandsysteem • Specialist in maatwerk

Oldemarktseweg 171 - 8341 SE Steenwijkerwold T. 0521 588 272 - info@verbeeksteenwijkerwold.nl

www.verbeeksteenwijkerwold.nl

Hypotheekvormen

Een lineaire hypotheek is een hypotheek waarbij je gedurende de looptijd elke maand hetzelfde bedrag aflost. De rente die je betaalt wordt steeds lager, waardoor je maandlasten afnemen. Is dit voor jou hét moment om je hypotheek over te sluiten? Het oversluiten van je hypotheek is interessant wanneer er een financieel voordeel valt te behalen. Dit is vaak het geval wanneer de actuele hypotheekrente een stuk lager is dan de rente die je op dit moment betaalt.

In het verleden bestonden er veel verschillende hypotheekvormen. Sinds 2013 zijn er nog maar twee hypotheekvormen waarbij je gebruik kunt maken van de hypotheekrenteaftrek. Misschien is één van deze hypotheekvormen voor jou interessant als je je hypotheek wil omzetten.

Annuïteitenhypotheek

Een annuïteitenhypotheek is een hypotheek waarbij de maandelijkse som van rente plus aflossing gelijk blijft gedurende de gehele looptijd. In het begin van de looptijd betaal je vooral veel rente en naarmate de hypotheek vordert ga je meer aflossen.

Lineaire hypotheek

Wil je weten wanneer je hypotheek opnieuw afsluiten voor jou gunstig is? Bereken het eenvoudig met onze Oversluitcheck.

Hypotheker Meppel en Steenwijk 19

Bij het oversluiten van je hypotheek krijg je te maken met de vergoeding vervroegd aflossen, ook wel boeterente genoemd. Wat is boeterente precies, waarom moet je dit betalen en is oversluiten dan nog wel de moeite waard? Wij vertellen je er graag meer over.

Wat is boeterente?

Boeterente is het bedrag dat de hypotheekverstrekker in rekening brengt wanneer je eerder dan afgesproken je hypotheek aflost. Per jaar mag je een percentage van de hoofdsom van je hypotheek boetevrij aflossen.

Vaak mag je 10 tot 20 procent van de hoofdsom per jaar boetevrij aflossen. Als je een hypotheek oversluit en dus het volledige bedrag aflost, betaal je een boeterente.

Waarom moet je een boeterente betalen?

Wanneer je je hypotheek oversluit voordat de rentevaste periode verstreken is, verbreek je als het ware een afspraak met de hypotheekverstrekker. Omdat je de hypotheek eerder aflost dan afgesproken, loopt de hypotheekverstrekker rente mis en brengt daarom een boeterente in rekening.

De Hypotheker Meppel en Steenwijk

Hoe wordt de hoogte van de boeterente bepaald?

De hypotheekverstrekker mag wettelijk niet meer boeterente in rekening brengen dan het geleden financiële nadeel dat veroorzaakt is door de oversluiting. Om dit financiële nadeel te berekenen kijkt de hypotheekverstrekker naar de volgende zaken:

• De duur van de resterende rentevaste periode;

• De hoogte van de hypotheekrente die op dit moment betaald wordt;

• De hoogte van de actuele hypotheekrente.

Aan de hand van deze gegevens rekent de hypotheekverstrekker uit hoeveel rente er is misgelopen en zet dat bedrag om in een boete. Je kunt dit bedrag opvragen bij jouw hypotheekverstrekker.

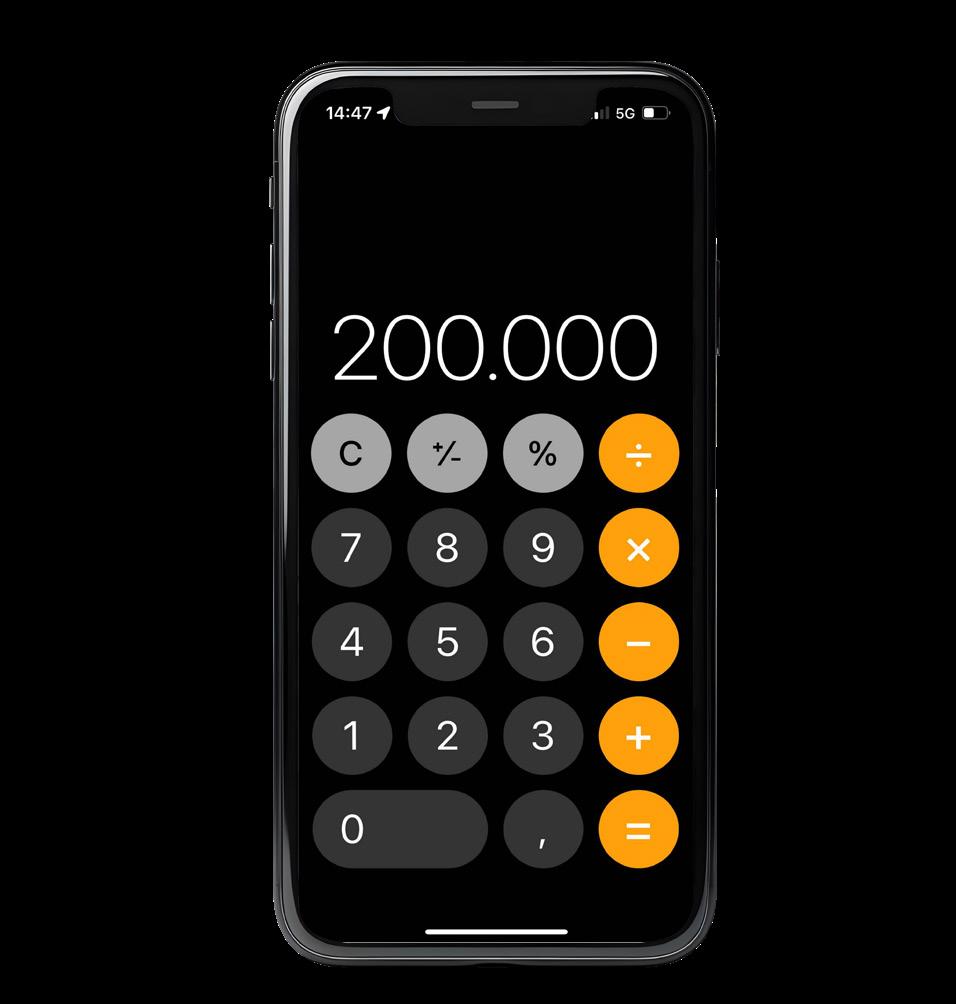

Om uit te leggen hoeveel boete je betaalt bij extra aflossen op je hypotheek, hebben we een voorbeeldberekening opgesteld.

Je hebt een aflossingsvrije hypotheek van € 200.000 afgesloten op 1 januari 2012 tegen 5,4% rente voor 15 jaar vast. In 2022 wil je € 25.000 inlossen op de lening. De vergelijkbare rente is 1,4%. Aangezien de marktrente lager is dan de rente die je betaalt, ben je boeterente verschuldigd.

Je mag jaarlijks 10% van de hoofdsom per jaar boetevrij aflossen. Je hebt in 2022 nog niet afgelost op je hypotheek. Daarom kun je € 20.000 euro boetevrij aflossen en ben je alleen over de extra aflossing van € 5.000 boeterente verschuldigd.

Het berekenen van de boeterente gaat over het renteverschil tijdens de resterende rentevaste periode.

In dit geval is de boeterente (bij benadering) te berekenen als: 5,4% - 1,4% = 4,0% over € 5.000 = € 200 verschil in rente. € 200 / 12 maanden = € 16,67 per maand gedurende de resterende 54 maanden = € 900.

Je kunt er ook voor kiezen om in december 2022 € 20.000 in te lossen en in januari 2023 (dan is het weer een nieuw jaar) het restant in te lossen. Op deze manier ontloop je de boeteclausule.

Scan de QR-code voor meer informatie!

Is oversluiten wel de moeite waard als ik een boeterente moet betalen?

Bij een boeterente van duizenden euro’s kun je het gevoel hebben dat oversluiten niet de moeite waard is. Maar pas als je ook de terugverdientijd in acht neemt, kun je hier een goede afweging in maken. Als je bijvoorbeeld € 5.000 boeterente moet betalen, maar € 250 bespaart op je maandlasten, dan heb je de boeterente na 20 maanden terugverdiend. Loopt je huidige hypotheek nog twee jaar of langer, dan is oversluiten al de moeite waard. Of oversluiten gunstig is in jouw situatie, kun je berekenen met hulp van onze handige oversluittool. Houd hiervoor wel even je hypotheekgegevens bij de hand. Doe de oversluitcheck.

Kun je de boeterente meefinancieren?

Omdat de boeterente aardig kan oplopen, is het niet zo gek als je dit bedrag niet direct uit eigen zak kunt betalen. Gelukkig kun je de boeterente in veel gevallen meefinancieren in je nieuwe hypotheek. Je besparing wordt dan iets minder, omdat je ook rente betaalt

over het meegefinancierde boetebedrag. Vraag je hypotheekadviseur naar de mogelijkheden.

Wat een hypotheekadviseur voor je kan doen. Heb je de oversluitcheck gedaan en zie je oversluiten wel zitten? Maak dan een vrijblijvende afspraak met één van onze hypotheekadviseurs. De adviseur bekijkt jouw persoonlijke situatie en brengt alle mogelijkheden voor je in kaart. Zo ben je verzekerd van de beste deal. Nu én in de toekomst. Het eerste gesprek is voor onze rekening.

Een vrijblijvende afspraak maken?

Heb je na het lezen van deze gids behoefte aan meer advies? Maak dan eenvrijblijvende afspraak.

Tip: de afspraak met een adviseur kan ook telefonisch of via beeldbellen plaatsvinden.

Inzicht in je financiële mogelijkheden

100% onafhankelijk hypotheekadvies Inzicht in je maandelijkse hypotheeklasten

BESPAARTIPS BEZICHTIGING BOETERENTE

DEHYPOTHEKER HYPOTHEEKADVISEUR JAZEKER

MEPPEL OVERSLUITEN STARTERSLENING

STEENWIJK VERDUURZAMEN ZEKERHEID

De Hypotheker Meppel en Steenwijk 23

Energie besparen is makkelijk, als je weet waarop je moet letten. Met goede isolatie blijft de warmte beter in huis. Zonnepanelen wekken je eigen duurzame stroom op. Dit is niet alleen beter voor het milieu, maar ook goed voor de portemonnee! Met deze snelle bespaartips verlaag je je energierekening zonder dat het je iets kost.

1. Warm water bepaalt een flink deel van je energieverbruik.

Een zonneboiler zorgt voor warm water met energie van de zon. Daardoor bespaar je ongeveer de helft op je energieverbruik onder de douche en in de keuken. Maar hoeveel kost een zonneboiler en wat levert het op? En wat heb je ervoor nodig? Goed om te weten: je kunt subsidie krijgen als je een zonneboiler koopt.

Voor het milieu ben je goed bezig als je korter doucht. De gemiddelde Nederlander staat thuis 5 keer 9 minuten onder de douche per week. Voor deze warme waterval is veel gas nodig met de bijkomende CO2uitstoot. Ontdek hoe je schoner kunt douchen.

2. Nog 9 van de 10 woningen gebruiken aardgas voor verwarming, warm water en koken.

De overheid wil dat in 2050 alle huizen van het gas af zijn. Hoe kun je jouw woning klaarmaken voor aardgasvrij wonen?

• Koken met inductie

• Goede isolatie

• Ventilatie met warmteterugwinning

• Warmtepomp

3. Ga je voor een nieuwe cv-ketel, dan kies je natuurlijk een zuinige hr-ketel. Het liefst combineer je die met een slimme

thermostaat. Als je huis voldoende geïsoleerd is, kun je er ook een hybride warmtepomp aan koppelen. Daarmee bespaar je flink op je gasverbruik. Voor (zeer) goed geïsoleerde huizen buiten de bebouwde kom is een volledige warmtepomp een goede keuze.

4. Goede ventilatie is belangrijk voor je gezondheid. In een goed geventileerd huis heb je minder last van schimmel, is de lucht schoner en heb je minder warmteverlies, kou en tocht.

Hypotheek overnemen na scheiding of breuk

Voorheen betaalden jullie waarschijnlijk de hypotheeklasten van jullie beide inkomens. Als je alleen in de woning blijft en de hypotheek dus over zet op één naam, drukken deze lasten alleen op jouw inkomen. Daarnaast heeft je partner recht op de helft van de waarde van het huis. Is er sprake van overwaarde, dan moet je je partner uitkopen.

Huis verkopen na scheiding of breuk

Willen of kunnen jullie allebei niet in jullie woning blijven wonen? Dan kunnen jullie de woning verkopen. Met de opbrengst wordt de hypotheek afgelost. Van de eventuele overwaarde ontvangt ieder zijn/ haar aandeel. Ben je getrouwd in gemeenschap van goederen, dan heeft ieder recht op de helft van de overwaarde. Ben je niet getrouwd, of getrouwd op huwelijkse voorwaarden, dan kan dit anders zijn.

Huis en hypotheek onverdeeld laten

Soms kiezen ex-partners ervoor om samen eigenaar

5. Betere isolatie, een warmtepomp of zonnepanelen: waar betaal je het van?

Check altijd of er subsidies en leningen beschikbaar zijn. En misschien kun je extra lenen via je hypotheek. Ga je een huis kopen? Voor verduurzamen mag je extra lenen. Neem in de hypotheek ruimte voor bijvoorbeeld betere isolatie en zonnepanelen.

Je krijgt weliswaar hogere hypotheeklasten, maar je betaalt iedere maand minder voor energie. Bovendien stijgt de waarde van je nieuwe huis, help je het klimaat en ben je beter voorbereid op wonen zonder aardgas.

te blijven van de koopwoning. Als het bijvoorbeeld financieel niet mogelijk is om de hypotheek op één naam te zetten, maar de partners de woning niet willen verkopen (bijvoorbeeld in het belang van de kinderen). Het is belangrijk om hierover duidelijke afspraken te maken en de hulp in te schakelen van een mediator en een hypotheekadviseur.

Uit elkaar gaan met hulp van een mediator

Als je uit elkaar gaat en samen een koopwoning hebt, kan een mediator een goede uitkomst zijn om alle zaken netjes af te handelen. De Hypotheker is daarom een samenwerking aangegaan met Raad & Daad, Advies & Mediation. Zo heb je zowel een mediator als een hypotheekadviseur binnen handbereik en word je volledig ontzorgd tijdens het hele proces.

Twee maanden voor de verhuizing:

Eventueel huur opzeggen

Verhuisservice gebruiken

Beginnen met opruimen

Internet en televisie overschrijven

Informeren bij BSO, kinderdagverblijf of school in nieuwe woonplaats

Vloerbedekking, meubels en wandbekleding kopen

Afspraak maken met schilder en of stukadoor

Bij verbouwingsplannen bouwkundig adviesbureau inschakelen

Een maand voor de verhuisdag:

Verhuisberichten uitsturen

Verhuisdozen laten brengen

Nieuwe adres doorgeven bij bestellingen

Verhuisbedrijf of autoverhuurbedrijf regelen

Vrienden en/of familie om verhuishulp vragen

Electra en gas opzeggen en/of verhuizen

Spullen opruimen die niet meeverhuizen

Paar weken voor de verhuizing:

Adreswijziging regelen bij instanties en bank

Gas- en waterlevering opzeggen en aanvragen

Cv-onderhoud en glazenwasser opzeggen

Belangrijke documenten opbergen

Inschrijven bij nieuwe gemeente

Schoorsteen laten vegen

Garantiebewijzen/handleidingen klaarleggen

Kinderen opgeven bij nieuwe

BSO/kinderdagverblijf/school

Bij de buren geleende spullen terugbrengen

Inplannen schoonmaken nieuwe huis

Afspraak maken ophalen grofvuil

De week voor de verhuizing:

Afspraak maken voor het onderbrengen van de kinderen/huisdieren bij de verhuizing

Sleutels bijmaken en sleutels terugvragen

aan buren en familie

VVE (appartement) inlichten

Stickers op verhuisdozen plakken

Spullen inpakken die al ingepakt kunnen worden

Diepvries leeghalen en ontdooien

Parkeerruimte op de verhuisdag regelen

Ophalen afval op ophaaldag gemeente

Eten en drinken regelen voor verhuisdag

Schoonmaakspullen en vuilniszakken halen

Dé grote dag zelf:

Meterstanden opnemen, waterleiding

aftappen bij vorst

Zorg voor voldoende geld op zak

Bewaar wat dozen voor de laatste spullen

Sleuteloverdracht

Trommelbeveiliging wasmachine aanbrengen

Belangrijke zaken bij u houden

Sluit ramen en deuren goed

Houd uw legitimatiebewijs bij de hand

Na de grote dag:

Controleer op verhuisschade

Verhuisdozen retour zenden

De Hypotheker Meppel

Stationsweg 70

7941 HG Meppel (0522) 263 637

meppel1081@hypotheker.nl www.hypotheker.nl/meppel

De Hypotheker Steenwijk

Stationsstraat 17

8331 GJ Steenwijk (0521) 707 025

steenwijk1463@hypotheker.nl www.hypotheker.nl/steenwijk