MIT DEN OMNIBUSPAKETEN IM BEREICH NACHHALTIGKEIT

& Praxisleitfaden zur Doppelten Wesentlichkeitsanalyse in der Metropolregion Rhein-Neckar

Stand: Juli 2025

Einführung

Die Anforderungen an Unternehmen im Bereich Nachhaltigkeit unterliegen einem stetigen Wandel. Insbesondere die sogenannten "Omnibuspakete", die regelmäßig zahlreiche Anpassungen und Erweiterungen im regulatorischen Rahmen mit sich bringen, sorgen in vielen Betrieben der Metropolregion Rhein-Neckar für Unsicherheit. Die kontinuierlichen Veränderungen und die daraus resultierende Unklarheit erschweren es Verantwortlichen, fundierte Entscheidungen zu treffen und den Überblick über geltende oder kommende Vorgaben zu behalten. Ziel dieses Dokuments ist es, Orientierung zu schaffen und den aktuellen Stand der regulatorischen Entwicklung rund um die Omnibuspakete im Bereich Nachhaltigkeit verständlich und praxisnah aufzubereiten.

Vor diesem Hintergrund richtet sich dieser Leitfaden insbesondere an Unternehmen in der Region, denen eine sichere, nachvollziehbare und dabei möglichst einfache Umsetzung der Doppelten Wesentlichkeitsanalyse gemäß den aktuellen Anforderungen der EFRAG ermöglicht werden soll. Da die Anforderungen fortlaufend angepasst werden, wird auch dieses Dokument regelmäßig aktualisiert. Darüber hinaus soll dieser Leitfaden den Erfahrungsaustausch und das voneinander Lernen innerhalb der Metropolregion fördern, sodass Unternehmen nicht nur die regulatorischen Herausforderungen meistern, sondern auch gemeinsam von den Best Practices der Region profitieren können.

Aktuelle Anforderungen (Stand Juli 2025)

Die Nachhaltigkeitsregulierung in der EU befindet sich aktuell in einer dynamischen Phase, geprägt durch mehrere vorgeschlagene Anpassungspakete, die sogenannten Omnibus-Pakete. Bislang wurde von diesen insbesondere das sogenannte „Stop the Clock“-Paket in Kraft gesetzt, das die Berichtsfristen für viele Unternehmen verschiebt und somit unmittelbare Auswirkungen auf die zeitliche Planung der Nachhaltigkeitsberichterstattung hat. Andere Omnibus-Pakete und Vorschläge, die weitere Entlastungen oder Änderungen bringen sollen, befinden sich hingegen noch in der Diskussion und müssen erst noch endgültig von den europäischen Gesetzgeber:innen verabschiedet werden.

1. Status quo: „Stop the Clock“-Paket

• Verschiebung der Berichtspflichten: Mit dem „Stop the Clock“-Paket wurde das Inkrafttreten der CSRD sowie der ESRS für große Unternehmen um zwei Jahre verzögert

• Unternehmen sollen dadurch mehr Zeit erhalten, ihre internen Strukturen und Prozesse für die Nachhaltigkeitsberichterstattung aufzubauen und anzupassen

• Die weiteren Omnibus-Pakete werden aktuell noch diskutiert und sind noch nicht verabschiedet bzw. in Kraft

2. Vorgeschlagene weitere Omnibus-Anpassungen (noch nicht verabschiedet)

• Erhöhung der Schwellenwerte: Es ist geplant, die Größenkriterien für berichtspflichtige Unternehmen weiter zu erhöhen, sodass die Berichtspflicht für viele mittelgroße Unternehmen wegfällt oder auf freiwilliger Basis erfolgt

• Teilweise Reduktion der Berichtspflichten: Verpflichtungen zu EU-TaxonomieBerichterstattung und Lieferkettenanalysen sollen in Teilen eingeschränkt werden, insbesondere für kleinere Unternehmen

• Erleichterungen bei der Doppelten Wesentlichkeitsanalyse: Vorgeschlagen werden einfachere Vorgaben mit stärkerem Fokus auf tatsächlich wesentliche Themen und Einführung von Materialitätsschwellen, um den Aufwand für Unternehmen zu reduzieren

3. Empfehlungen für Unternehmen in der Metropolregion Rhein-Neckar

• Aktive Beobachtung der Gesetzgebungsprozesse: Aufgrund der Tatsache, dass weitere Änderungen und Klarstellungen noch folgen werden, ist eine kontinuierliche Beobachtung der Entwicklungen empfehlenswert

• Frühe Vorbereitung: Trotz der Verschiebung der Fristen sind Anpassungen der internen Prozesse zur Nachhaltigkeitsberichterstattung frühzeitig sinnvoll, um auf die kommende Berichtspflicht gut vorbereitet zu sein

• Regionale Vernetzung: Der Austausch mit anderen Unternehmen und öffentlichen Einrichtungen in der Metropolregion kann helfen, Erfahrungen zu teilen und gemeinschaftliche Lösungen zu entwickeln, die den regulatorischen Anforderungen entsprechen

Wesentliche Änderungen im Entwurf der EFRAG zu den ESRS

Am 20. Juni 2025 hat die EFRAG einen neuen Entwurf zu den ESRS veröffentlicht. Ziel ist es, die Berichtsanforderungen praxisnäher zu gestalten und Unternehmen zu entlasten. Hier die wichtigsten geplanten Änderungen im Überblick:

• Deutliche Reduktion der Pflicht-Datenpunkte

Etwa 50 % der bisherigen verpflichtenden Angaben sollen entfallen – durch Streichungen, die Umwandlung in freiwillige Angaben oder die Überführung in unverbindliche Leitlinien.

• Vereinfachung der Doppelten Wesentlichkeitsanalyse

Die Wesentlichkeitsanalyse soll künftig top-down beginnen, also mit einer Analyse des Geschäftsmodells.

Zudem gilt: Der Nachweis zur Begründung der Wesentlichkeit muss angemessen und verhältnismäßig sein – mit klarem Fokus auf die Informationsbedürfnisse der Berichtsnutzer:innen.

• Vereinheitlichung der Berichtsgrenze für Treibhausgasemissionen

Die Berichtsgrenze für THG-Emissionen wird künftig an die Grenze der Finanzberichterstattung angeglichen.

Damit entsteht ein einheitlicher Bezugsrahmen, der besser mit internationalen Standards wie dem IFRS S2 oder dem GHG Protocol kompatibel ist.

• Reduktion von Angaben zu Richtlinien, Maßnahmen und Zielen (PAT) Unternehmen müssen keine doppelten Beschreibungen mehr liefern.

• Erleichterungen bei fehlender Datengrundlage für Metriken Ist eine vollständige Datenerhebung nicht möglich, soll eine Teilberichterstattung erlaubt sein – mit transparenter Erläuterung von Annahmen und geplanten Maßnahmen zur Datenverbesserung.

Blick in die Zukunft:

Bereits im August/September 2025 werden die vollständigen Exposure Drafts erwartet. Die finale Version der überarbeiteten ESRS soll im Oktober veröffentlicht werden. Bis Ende des Jahres sollen die CSRD-Anpassungen verabschiedet und bis spätestens Mitte 2027 in jedem Staat vollständig in nationales Recht umgesetzt werden.

Die Doppelte Wesentlichkeitsanalyse

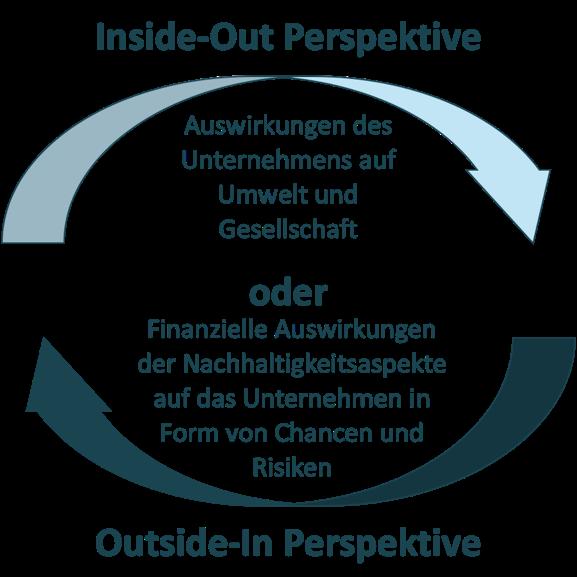

Die doppelte Wesentlichkeitsanalyse ist ein zentraler Bestandteil der EU Corporate Sustainability Reporting Directive (CSRD) und bildet somit eine grundlegende Voraussetzung für die Erstellung eines Nachhaltigkeitsberichts nach den neuen regulatorischen Anforderungen. Die CSRD verpflichtet Unternehmen dazu, sowohl finanzielle als auch wirkungsbezogene Aspekte der Nachhaltigkeit in ihrer Berichterstattung zu berücksichtigen. Während die finanzielle Wesentlichkeit darauf abzielt, Nachhaltigkeitsthemen zu identifizieren, die erhebliche wirtschaftliche Auswirkungen auf das Unternehmen haben, betrachtet die Impact-Wesentlichkeit, wie das Unternehmen selbst Umwelt, Gesellschaft und Wirtschaft beeinflusst. Diese Perspektive stellt eine grundlegende Änderung in der Art und Weise dar, wie Unternehmen über Nachhaltigkeit nachdenken und berichten müssen.

Die Metropolregion Rhein-Neckar (MRN), als bedeutender Wirtschaftsraum mit einer Vielzahl von Industrie-, Handels- und Dienstleistungsunternehmen, steht vor der Herausforderung, diese neue Berichtsanforderung in bestehende Prozesse zu integrieren. Gleichzeitig gibt es zahlreiche Strategien, Initiativen und Netzwerke, auf denen aufgebaut und Synergien genutzt werden können. Dazu zählen unter anderem die von der MRN gemeinsam mit Partner:innen veranstalteten „ESG-Lunches“, bei denen es darum geht, regionale Unternehmen miteinander zu vernetzen und Daten bereitzustellen, die diesen Unternehmen im Kontext ihrer Nachhaltigkeitsberichterstattung und -strategie weiterhelfen können.

Dieser Leitfaden gibt praxisnahe Empfehlungen, um Unternehmen in der MRN dabei zu unterstützen, eine effektive doppelte Wesentlichkeitsanalyse durchzuführen und

regulatorische Anforderungen nicht nur zu erfüllen, sondern auch strategisch zu nutzen. Zudem bietet er konkrete Handlungsempfehlungen und Best Practices aus Unternehmen der Region, um den Prozess so effizient wie möglich zu gestalten und Unternehmen auf dem Weg zu einem vollständigen Nachhaltigkeitsbericht gemäß CSRD zu begleiten.

Grundlagen der Doppelten Wesentlichkeit

Die doppelte Wesentlichkeit umfasst zwei wesentliche Perspektiven, die beide sorgfältig analysiert und dokumentiert werden müssen:

1. Finanzielle Wesentlichkeit: Hier wird untersucht, welche Nachhaltigkeitsthemen wesentliche finanzielle Auswirkungen auf das Unternehmen haben könnten. Dazu gehören Risiken und Chancen, die sich auf den Geschäftserfolg, Investitionsentscheidungen und zukünftige Marktchancen auswirken können. Ein Beispiel hierfür wäre der steigende CO₂-Preis oder neue regulatorische Anforderungen, die Kosten und Wettbewerbsfähigkeit beeinflussen.

2. Impact-Wesentlichkeit: Diese Dimension bewertet, wie das Unternehmen selbst Umwelt, Gesellschaft und Wirtschaft beeinflusst. Dazu zählen beispielsweise der CO₂-Fußabdruck, soziale Gerechtigkeit oder Auswirkungen auf Biodiversität und Ressourcennutzung. Unternehmen müssen dokumentieren, wie ihre Tätigkeiten zur Klimakrise beitragen oder welche positiven Effekte sie erzeugen. Die Herausforderung für Unternehmen besteht darin, beide Perspektiven umfassend und methodisch fundiert in den Blick zu nehmen. Während klassische Berichterstattungsansätze sich meist nur mit finanziellen Auswirkungen befassen, zwingt die doppelte Wesentlichkeit zu einer systematischen Auseinandersetzung mit Umweltund Sozialfaktoren als gleichwertige Berichtsdimensionen.

PRAXISLEITFADEN

In fünf Schritten zur Erstellung der Doppelten Wesentlichkeitsanalyse

Ein strukturierter Prozess hilft Unternehmen, die doppelte Wesentlichkeitsanalyse effizient durchzuführen:

1. Projektstart und Zielsetzung definieren

Am Anfang steht die Festlegung der Zielsetzung. Unternehmen sollten klären, welche regulatorischen Anforderungen gelten und welche internen Erwartungen an die Analyse bestehen. Dazu gehört auch die Bildung eines interdisziplinären Teams aus relevanten Abteilungen wie beispielsweise Nachhaltigkeitsmanagement, Finanzen, Compliance und IT. Ein klarer Zeitplan und ausreichende Ressourcen sind essenziell, um eine fundierte Analyse durchzuführen. Es empfiehlt sich, eine externe Beratung hinzuzuziehen, um bewährte Methoden und Benchmarks zu nutzen, sofern möglich, auf eine ausgereifte Softwarelösung zurückzugreifen und frühzeitig mit der eigenen Wirtschaftsprüfung in Kontakt zu treten, um die Vorgehensweise und Dokumentation abzustimmen.

2. Analyse des Geschäftsmodells und der Wertschöpfungskette

Im Rahmen der Analyse des Geschäftsmodells und der Wertschöpfungskette ist es entscheidend, die wichtigsten Elemente zu identifizieren und zu visualisieren, die das Unternehmen oder die Organisation ausmachen. Eine systematische Darstellung umfasst die folgenden Aspekte:

a) Wichtigste Produkt- oder Dienstleistungsgruppen: Zunächst sollten die primären Produkte oder Dienstleistungen des Unternehmens ermittelt werden. Dies umfasst die Kernangebote, die dem Unternehmen den größten Umsatz oder die höchste Wertschöpfung bringen. Die Unterscheidung zwischen physischen Produkten und digitalen oder immateriellen Dienstleistungen ist hierbei wichtig, um unterschiedliche Wertschöpfungsprozesse zu berücksichtigen.

b) Märkte und Kundengruppen: Eine Analyse der relevanten Märkte und Zielgruppen ist notwendig, um die Geographie und Demografie des Marktes sowie die spezifischen Bedürfnisse und Anforderungen der Kund:innen zu verstehen. Dies kann regionale Märkte, Nischenmärkte oder internationale Märkte umfassen und hilft dabei, die Kund:innenstruktur zu definieren (z.B. Endverbraucher:innen, Unternehmen, öffentliche Einrichtungen).

c) Distributionskanäle: Die Distributionskanäle, über die die Produkte oder Dienstleistungen zum Endkund:innen gelangen, sind ein zentraler Bestandteil der Wertschöpfungskette. Diese Kanäle können direkt oder indirekt sein, über den stationären Handel, Online-Vertrieb, Partnerschaften oder Plattformen. Die Wahl der Kanäle beeinflusst die Kostenstruktur und das Kund:innenerlebnis.

d) Einnahmequellen: Eine detaillierte Betrachtung der verschiedenen Einnahmequellen des Unternehmens ist notwendig, um die Wirtschaftlichkeit des Geschäftsmodells zu verstehen. Dies umfasst beispielsweise den Verkauf von Produkten, Abonnements, Lizenzen, Servicegebühren, Werbung oder Provisionen. Die Diversifikation der Einnahmequellen kann auch als Risikomanagementstrategie dienen.

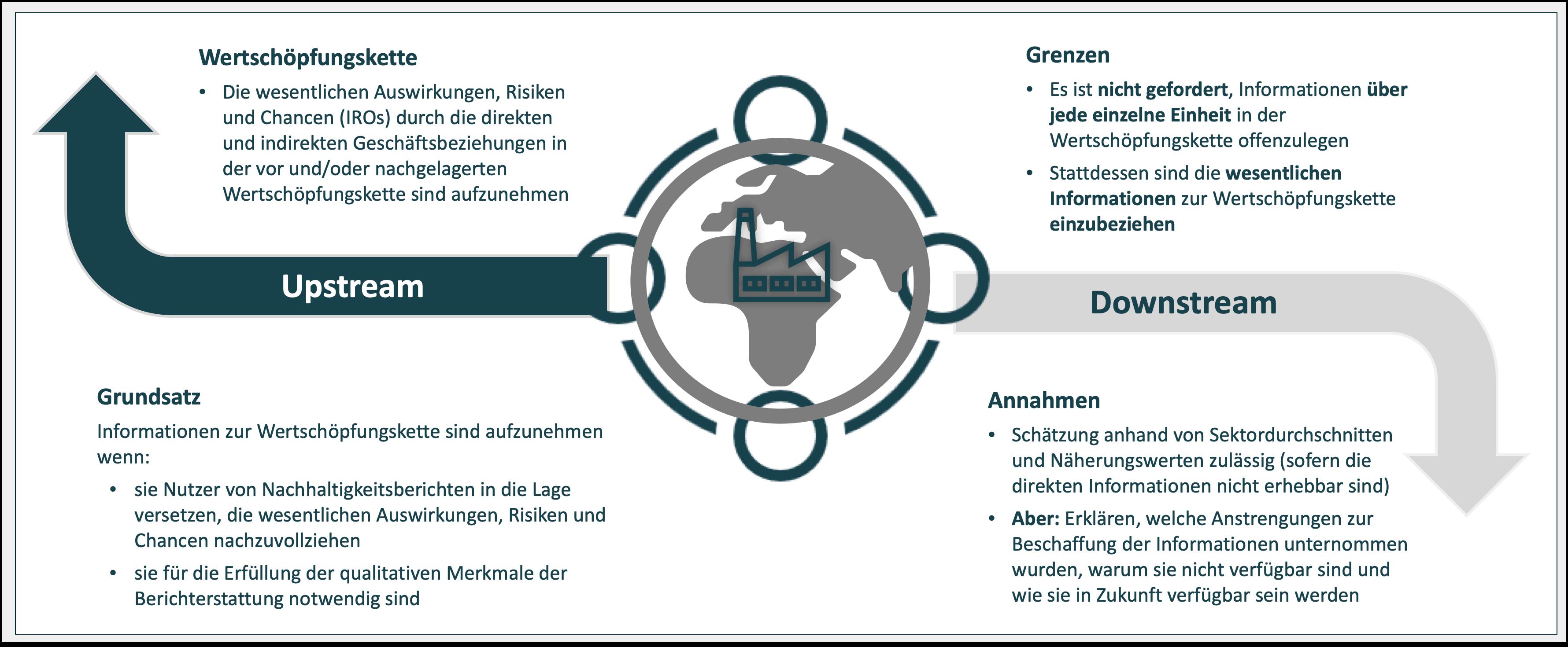

e) Geschäftsbeziehungen in der vor- und/oder nachgelagerten Wertschöpfungskette: Die Analyse der Beziehungen zu Vorlieferant:innen (z.B. Rohstoffe, Komponenten) und Nachfrager:innen (z.B. Vertriebspartner:innen, Kund:innen) ist unerlässlich, um die gesamte Wertschöpfungskette zu erfassen. Diese Beziehungen beinhalten nicht nur wirtschaftliche, sondern auch vertragliche, logistische und strategische Aspekte, die das Geschäftsmodell und die Produktionseffizienz beeinflussen.

f) Aktivitäten in der Wertschöpfungskette: Eine detaillierte Analyse der Aktivitäten, die innerhalb der Wertschöpfungskette stattfinden, ist erforderlich. Dazu gehören Produktion, Forschung und Entwicklung, Marketing, Vertrieb, Kund:innenservice und Support sowie alle unterstützenden Prozesse wie Logistik, Finanzmanagement oder Personalwesen. Die Identifikation und Optimierung dieser Aktivitäten trägt zur Effizienzsteigerung und zur Reduzierung von Kosten bei.

g) Lifecycle von Produkten und Dienstleistungen: Der Lebenszyklus eines Produkts oder einer Dienstleistung umfasst alle Phasen von der Entwicklung über die Produktion und Vermarktung bis hin zum Ende der Lebensdauer (Entsorgung oder Recycling). Eine Analyse des Produktlebenszyklus hilft dabei, potenzielle Umwelt- und Ressourcenschonungsmaßnahmen zu identifizieren und Nachhaltigkeitsziele zu integrieren. In dieser Phase kann auch die Identifikation von Innovationspotenzialen und die Optimierung der Ressourcennutzung von Bedeutung sein.

3. Stakeholder-Identifikation und Einbindung

Die Perspektiven der Stakeholder sind entscheidend für eine aussagekräftige Wesentlichkeitsanalyse. Unternehmen sollten zunächst interne und externe Stakeholder identifizieren, die von der Nachhaltigkeitsstrategie betroffen sind und die diese beeinflussen können. Dazu gehören beispielsweise Kund:innen, Investor:innen, Beschäftigte, Lieferant:innen, NGOs und Behörden. Befragungen oder Workshops helfen dabei, wertvolle Einblicke in Erwartungen, Anforderungen und mögliche Risiken zu gewinnen. Eine frühzeitige Einbindung der Stakeholder stellt sicher, dass alle

relevanten Aspekte berücksichtigt werden. Im Sinne der ESRS können externe Stakeholder bei Bedarf auch passiv einbezogen werden, das heißt man identifiziert Beschäftigte innerhalb des Unternehmens, die die Perspektiven der externen Stakeholder repräsentieren können. So kann beispielsweise der Einkauf die Perspektiven der Lieferanten abbilden, wenn dies plausibel dargestellt und dokumentiert wird.

Hilfestellung durch die MRN

Die MRN baut eine zentrale Hilfestellung für die öffentlichen und privaten Akteur:innen der Region auf, indem sie vorbereitete Statements und relevante Informationen zur CSRD sammelt und in eine Plattform integriert. Dazu gehören insbesondere Stellungnahmen von zentralen öffentlichen Einrichtungen wie Städten, Kommunen und Verbänden, sodass diese Akteur:innen nicht zusätzlich eigene Fragebögen ausfüllen müssen.

Ziel dieser Initiative ist es, eine interaktive Karte mit den relevanten Akteur:innen der Region zu erstellen, die alle wichtigen CSRD-relevanten Informationen und Stellungnahmen bündelt. Die Karte soll als zentrale Anlaufstelle dienen, um einen schnellen und direkten Zugang zu den Perspektiven und Daten der unterschiedlichen Akteur:innen zu ermöglichen.

4. Identifikation relevanter Nachhaltigkeitsthemen

Die Identifizierung von Nachhaltigkeitsthemen und Integrierten Nachhaltigkeitsberichten (IROs) entlang der Wertschöpfungskette erfordert eine systematische Analyse, die sowohl allgemeine als auch unternehmensspezifische Aspekte berücksichtigt. Eine umfassende Long-Liste von Risiken, Chancen sowie positiven und negativen Auswirkungen bildet dabei die Grundlage für eine nachhaltige Unternehmensstrategie. Wichtige Schritte und Quellen zur Identifizierung relevanter Nachhaltigkeitsthemen beinhalten:

a) ESRS 1 AR 16 Liste (Themenbereiche): Die gesamte Liste der Themen aus den European Sustainability Reporting Standards (ESRS), insbesondere die AR 16Anforderungen, sollte sorgfältig betrachtet werden. Diese beinhalten eine breite Palette an Nachhaltigkeitsfaktoren, wie z.B. Klimarisiken, Ressourceneffizienz, soziale Verantwortung, Governance-Aspekte und ethische Unternehmensführung. Diese Themen bieten eine wertvolle Grundlage für die Identifizierung potenzieller Nachhaltigkeitsthemen entlang der Wertschöpfungskette.

b) Sektor-spezifische ESRS: Für bestimmte Sektoren, wie z.B. den Öl- und Gassektor oder den Bausektor, gibt es spezialisierte ESRS, die spezifische Nachhaltigkeitsaspekte und Anforderungen beinhalten. Diese sektorspezifischen Standards helfen dabei, branchenspezifische Risiken und Chancen zu identifizieren, die für die Unternehmen in diesen Bereichen von besonderer Relevanz sind, z.B. Umweltverschmutzung, CO2-Emissionen, Wassermanagement oder Arbeitsbedingungen.

c) Stakeholder-Perspektive einbeziehen: Die Perspektiven von verschiedenen Stakeholdern, wie Kund:innen, Lieferant:innen, Investor:innen, Mitarbeiter:innen

und lokalen Gemeinschaften, sollten in die Identifizierung von Nachhaltigkeitsthemen einfließen. Durch die Einbeziehung von StakeholderFeedback können nicht nur Risiken, sondern auch Chancen zur Verbesserung der sozialen und ökologischen Verantwortung erkannt werden. Ein transparentes Stakeholder-Engagement ermöglicht es, die Erwartungen und Bedürfnisse der relevanten Interessengruppen zu berücksichtigen.

d) Unternehmensspezifische Nachhaltigkeitsaspekte identifizieren durch:

o Benchmarking / Wettbewerberanalyse: Durch den Vergleich mit Wettbewerber:innen können branchenspezifische Best Practices identifiziert werden, die als Grundlage für die Verbesserung der eigenen Nachhaltigkeitsstrategie dienen. Dies umfasst sowohl ökologische als auch soziale Aspekte, die von der Branche oder dem Wettbewerb als relevant erachtet werden.

o Due Diligence Prüfungen: In der Due Diligence-Phase können potenzielle Risiken und Chancen im Hinblick auf Nachhaltigkeit und Umwelt-, Sozialsowie Governance-Faktoren (ESG) systematisch identifiziert werden. Diese Prüfungen decken sowohl rechtliche als auch wirtschaftliche Aspekte ab und bieten tiefere Einblicke in mögliche Risiken entlang der Wertschöpfungskette.

o Risikomanagement: Das Risikomanagement ermöglicht es, potenzielle negative Auswirkungen in der gesamten Wertschöpfungskette zu analysieren, einschließlich Umwelt-, Sozial- und Governance-Risiken. Diese Risiken sollten regelmäßig überwacht und in die strategische Planung integriert werden, um langfristige negative Auswirkungen zu vermeiden und Chancen zur Risikominderung zu identifizieren.

o Beschwerdeverfahren/Whistleblower-System: Die Implementierung eines funktionierenden Beschwerdeverfahrens oder WhistleblowerSystems hilft dabei, mögliche Verstöße gegen Nachhaltigkeitspraktiken frühzeitig zu identifizieren. Dies ermöglicht es, gegen ethisch bedenkliche Praktiken vorzugehen und Verantwortung zu übernehmen, wenn es zu Verstößen kommt.

o Externe Quellen: Informationen aus externen Quellen, wie Presseberichten, NGO-Berichten oder wissenschaftlichen Publikationen, sind entscheidend, um ein breiteres Bild von potenziellen Nachhaltigkeitsthemen zu erhalten. Diese Quellen können zusätzliche Risiken und Chancen aufdecken, die für die langfristige Unternehmensstrategie von Bedeutung sind.

o Branchenspezifische Nachhaltigkeitsaspekte: Jedes Unternehmen sollte auch branchenspezifische Nachhaltigkeitsaspekte berücksichtigen, die möglicherweise nicht direkt in den allgemeinen ESRS enthalten sind, aber für den Sektor besonders relevant sind. Dazu zählen etwa spezifische Umweltvorschriften, soziale Standards oder innovative Lösungen, die in der jeweiligen Branche zunehmend an Bedeutung gewinnen.

5. Bewertung der IROs

Die Bewertung der IROs erfolgt nach den Vorgaben der ESRS. Dabei wird zwischen Impact Materiality, also den Auswirkungen der Geschäftstätigkeit auf Umwelt und Gesellschaft, und Financial Materiality, den finanziellen Risiken und Chancen für das

Unternehmen, unterschieden. Zudem werden sowohl tatsächliche als auch potenzielle Auswirkungen betrachtet.

Obligatorische IRO-Bewertungskriterien gem. ESRS

Tatsächlich positiv

Schweregrad

• Ausmaß

• Umfang

Potenziell positiv

Schweregrad

• Ausmaß

• Umfang

Eintrittswahrscheinlichkeit

Eintrittswahrscheinlichkeit

• Zeithorizont (kurz-, mittel-, langfristig)

Tatsächlich negativ

Schweregrad

• Ausmaß

• Umfang

• Unabänderlichkeit

Potenziell negativ

Schweregrad

• Ausmaß

• Umfang

• Unabänderlichkeit

Eintrittswahrscheinlichkeit

Eintrittswahrscheinlichkeit

• Zeithorizont (kurz-, mittel-, langfristig)

Risiko oder Chance

Schweregrad

• Ausmaß der finanziellen Auswirkungen

(Einfluss auf die Entwicklung, finanzielle Leistungsfähigkeit, Cashflows, den Zugang zu Finanzmitteln oder die Kapitalkosten)

Eintrittswahrscheinlichkeit

Eintrittswahrscheinlichkeit

• Zeithorizont (kurz-, mittel-, langfristig)

Stakeholder müssen auch bei der Bewertung miteinbezogen werden und Feedback zu potenziellen Bewertungen geben bzw. selbst bewerten (durch direkte Befragungen oder Einbindung der Stellvertreter)

Es ist bei der Stakeholdereinbindung darauf zu achten, die Aussagekraft des Stakeholders bzw. die jeweilige Expertise zu berücksichtigen Beliebte Kollaborationsmöglichkeiten sind Fragebögen oder Interviews

Osapiens Masterclass: CSRD-Berichterstattung / 30.01.2025

X

Die Impact Materiality bewertet die Auswirkungen eines Unternehmens auf Umwelt und Gesellschaft anhand mehrerer Kategorien. Tatsächlich positive Auswirkungen umfassen positive Effekte, beispielsweise eine messbare Senkung von CO₂-Emissionen durch erneuerbare Energien. Hierbei werden insbesondere der Schweregrad, definiert durch das Ausmaß (Intensität des Effekts) und den Umfang (betroffene Gruppen oder Regionen), als zentrale Kriterien genutzt. Potenzielle positive Auswirkungen beziehen sich auf mögliche zukünftige Verbesserungen, etwa durch geplante Kreislaufwirtschaftsstrategien oder technologische Innovationen. Neben dem Schweregrad spielen hier die Eintrittswahrscheinlichkeit sowie der Zeithorizont (kurz-, mittel- oder langfristig) eine entscheidende Rolle.

Auf der negativen Seite umfasst die Impact Materiality sowohl tatsächlich negative Auswirkungen, also bereits eingetretene schädliche Effekte wie den Verlust der Biodiversität durch Landnutzungsänderungen, als auch potenzielle negative Auswirkungen, die erst in Zukunft eintreten könnten, beispielsweise zunehmende Wasserknappheit durch den Klimawandel. Neben der Bewertung des Schweregrads (Ausmaß, Umfang) wird hier auch die Unabänderlichkeit der Auswirkungen berücksichtigt. Bei potenziellen negativen Auswirkungen spielen zusätzlich die Eintrittswahrscheinlichkeit und der Zeithorizont eine wesentliche Rolle.

Die Financial Materiality hingegen bewertet die finanziellen Risiken und Chancen, die sich aus Nachhaltigkeitsaspekten für das Unternehmen ergeben. Risiken sind Faktoren, die zu finanziellen Belastungen führen können, beispielsweise steigende CO₂-Kosten, strengere Umweltauflagen oder Lieferkettenunterbrechungen durch Klimawandel. Die Bewertung erfolgt anhand des Schweregrads, also der Auswirkungen auf Umsatz, Kosten, Cashflows, den Zugang zu Finanzmitteln oder die Kapitalstruktur, sowie der

Eintrittswahrscheinlichkeit und dem Zeithorizont. Chancen hingegen umfassen nachhaltigkeitsbezogene Entwicklungen, die finanzielle Vorteile mit sich bringen können, wie neue Märkte für klimafreundliche Produkte oder regulatorische Anreize. Auch hier erfolgt die Bewertung anhand des Schweregrads, der Eintrittswahrscheinlichkeit und des Zeithorizonts.

Ein wesentlicher Bestandteil der IRO-Bewertung ist die Einbindung von Stakeholdern, die durch Befragungen, Interviews oder Workshops wertvolles Feedback liefern. Dabei muss sichergestellt werden, dass die Aussagekraft und Expertise der Stakeholder in der Analyse berücksichtigt werden. Nach Abschluss der Bewertung werden die Ergebnisse konsolidiert und priorisiert. In einer Wesentlichkeitsmatrix lassen sich die Themen nach Schweregrad und Eintrittswahrscheinlichkeit darstellen. Diese Matrix bildet die Grundlage für die Identifikation der wesentlichen Nachhaltigkeitsthemen, die gemäß den ESRS-Standards in die Berichterstattung aufgenommen werden müssen.

Hilfestellung durch die MRN

Für die Durchführung der IRO-Bewertung und die spätere Berichterstattung unterstützen wir durch den Aufbau einer regionalen Datenplattform und damit die Bereitstellung relevanter regionaler Daten und Benchmarks. Im Umweltbereich (E) erarbeiten wir Benchmarks zu Treibhausgasemissionen nach Branchen und zentralen Verbrauchsdaten. Zudem wollen wir Informationen zur Luftqualität bereit und helfen Unternehmen, ihren Einfluss darauf abzuleiten. Ergänzend entwickeln wir Karten zu Wasserkörpern, um potenzielle Auswirkungen unternehmerischer Aktivitäten zu prüfen, sowie zu schutzwürdigen Gebieten und bedrohten Arten als Grundlage für Biodiversitätsanalysen. Des Weiteren sammeln wir Daten zur Abfallentsorgung und Kreislaufwirtschaft, beispielsweise Standardwerte zur Recyclingquote.

Im Bereich Soziales (S) und Governance (G) liefern wir Daten zu Arbeitsbedingungen in der Region, einschließlich Lohnniveau, Lohngefälle und gewerkschaftlicher Organisation, sowie zur Entwicklung des Arbeitsmarkts und dem Fachkräftemangel. Zudem prüfen wir, welche Nachhaltigkeitsaspekte für Fachkräfte zunehmend relevant sind. Im Governance-Bereich erfassen wir Standardinformationen zur Unternehmensführung, wie Angebote zur Führungskräfteentwicklung und Antikorruptionsmaßnahmen, sowie steigende regulatorische Anforderungen an Unternehmen. Ergänzend analysieren wir klimabezogene finanzielle Risiken, darunter Hitze, Hochwasser und Stürme, mit einem Fokus auf Unternehmensstandorte und Beschäftigte. Schließlich evaluieren wir Daten zu Umweltverschmutzung und Biodiversitätsverlust, um mögliche Auswirkungen auf Geschäftsmodelle abzuleiten. Die Zusammenarbeit mit relevanten Stakeholdern, darunter Banken und Versicherungen, ermöglicht eine bessere Einschätzung der finanziellen Relevanz dieser Risiken für Investitionen in der Region.

Von der Long List zur Short List

Auf Basis der bewerteten Long List erfolgt die Priorisierung der relevanten Themen. In der Wesentlichkeitsmatrix bzw. im Rahmen der IRO-Bewertung wird ein Schwellenwert festgelegt, ab dem ein Thema als wesentlich gilt. Daraus ergibt sich eine Short List jener IROs, die im Nachhaltigkeitsbericht nach ESRS verpflichtend zu behandeln sind.

Diese Short List bildet die Grundlage für die inhaltlichen Kernaspekte des Berichts. Um den weiteren Prozess effizient zu gestalten, kann es sinnvoll sein, gemeinsam mit einem externen Partner zentrale Aspekte zu prüfen, etwa die Auswahl geeigneter Berichtssoftware, die Qualitätssicherung der Inhalte oder die GAP-Analyse, also ein Vergleich der bisher erhobenen Datenpunkte und den Bedarfen basierend auf der Doppelten Wesentlichkeitsanalyse und den Berichtsstandards.

Die konkrete Berichtsform orientiert sich an den Vorgaben der CSRD. Für Unternehmen, die nicht unter die CSRD fallen, stehen freiwillige Rahmenwerke zur Verfügung – etwa dem Global Reporting Standard, der ebenfalls wesentliche Themen bestimmt - oder künftig auch der von der EFRAG entwickelte VSME-Standard für nichtbörsennotierte KMU. Auch bei der freiwilligen Berichterstattung kann eine Doppelte Wesentlichkeitsanalyse von Vorteil sein – vor allem im Wettbewerbskontext.

Do’s und Don’ts

Do’s:

Ö Klare Zielsetzung definieren und frühzeitig Stakeholder einbinden.

Ö Synergien mit bestehenden Nachhaltigkeits- und Risikomanagement-Prozessen nutzen.

Ö Daten aus belastbaren und nachvollziehbaren Quellen sammeln.

Ö Einbindung externer Expert:innen, um Best Practices und Benchmarks zu berücksichtigen.

Ö Nutzung von Austauschmöglichkeiten in der MRN für kontinuierliches Lernen.

Don’ts:

C Die Analyse nur als regulatorische Pflicht betrachten – sie bietet strategische Chancen.

C Finanzielle und Impact-Wesentlichkeit getrennt betrachten – die Wechselwirkungen sind essenziell.

C Relevante Stakeholder vernachlässigen – externe Perspektiven sind entscheidend.

C Die Analyse als einmaliges Projekt sehen – regelmäßige Aktualisierung ist erforderlich.

C Datenlücken ignorieren – stattdessen Transparenz über Herausforderungen schaffen.

Kontakt

Dieses Dokument wurde von FALK Momentum und Momentum Novum, in Kooperation mit dem Verband Region Rhein-Neckar entwickelt. Bei Rückfragen stehenwirgerneüberinfo@momentumnovum.comzurVerfügung.