COVEVAPRO Colegio Veracruzano de Valuadores Profesionales A.C.

COVEVAPRO

Revista trimestral

Año 3 Núm. 12/2025

“Por la Excelencia en Valuación”

“Por la Excelencia en Valuación”

Colegio Veracruzano de Valuadores Profesionales A.C.

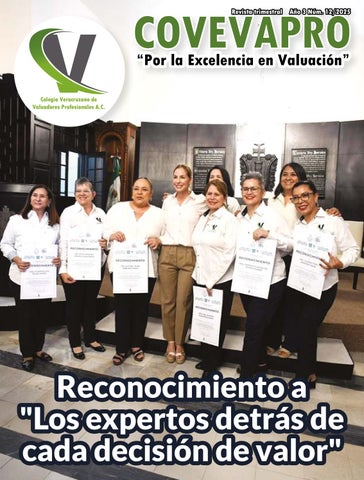

Reconocimiento a "Los expertos detrás de cada decisión de valor"